Министерство образования и науки Украины

Херсонский государственный технический университет

Кафедра информационных технологий

Курсовая работа

«Автоматизация начисления и выплаты сдельной заработной платы работникам мебельного цеха»

По дисциплине:

«Автоматизация производства и автоматизированные системы управления»

Пояснительная записка

Выполнила:

студентка гр. 4ЭК2 О.В. Мостицкая

Проверил:

доцент Т.Г. Кирюшатова

Нормоконтроллер Т.Г. Кирюшатова

Херсон 2007

АННОТАЦИЯ

Тема курсового проекта, представленная в пояснительной записке, называется «Автоматизация начисления и выплаты сдельной заработной платы работникам мебельного цеха».

Объём данной пояснительной записки к курсовому проекту по дисциплине «Автоматизация производства и автоматизированные системы управления» составляет 65 страницы, количество используемых источников - 8.

Данная пояснительная записка содержит следующие разделы: сущность заработной платы; документы, отчеты и справочники необходимые для начисления и выплаты сдельной заработной платы; заполнение документов и отчетов для начисления и выплаты заработной платы; расчет экономической эффективности.

СОДЕРЖАНИЕ

Введение

Раздел 1. Сущность оплаты труда в современных условиях

1.1 Заработная плата как экономическая категория

1.2 Функции заработной платы

1.3 Основные принципы организации и регулирования оплаты труда

1.4 Формы и системы оплаты труда

Раздел 2. Концепции системы 1:С Предприятие и ее компоненты (документы, отчеты, журналы и справочники)

2.1 Концепция системы 1:С Предприятия

2.2 Заполнение справочников

2.3 Работа с журналами и документами

2.4 Отчёты по заработной плате

Раздел 3. Оформление документации по начислению и выплате зарплаты

3.1 Заполненные документы

3.2 Заполненные отчеты

Раздел 4. Расчет экономической эффективности

4.1 Расчет себестоимости программы

4.2 Обоснование цены программного продукта

4.3 Расчет экономической эффективности от внедрения

Заключение

Список использованной литературы

ВВЕДЕНИЕ

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Рыночные отношения вызвали к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладов членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Учет труда и заработной платы по праву занимает одно из центральных мест во всех системе учета на предприятии.

Цель данной работы: определить наиболее важные моменты по учету операций, которые связаны с начислением заработной платы и прочих выплат, сумм к удержанию и выдаче на руки. В соответствии с поставленной целью, отметим основные задачи, которые необходимо обозначить в данной работе:

¨ проанализировать, чтобы в установленные сроки были произведены расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдачи на руки);

¨ исследовать на различных примерах операции, связанные с начислением заработной платы и удержаниями из нее;

¨ рассмотреть показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности;

¨ рассмотреть на практическом примере учет заработной платы на предприятии;

¨ провести исследования учета расчетов по оплате труда работникам мебельного цеха;

¨ проанализировать действующие системы и формы оплаты труда, выяснить их недостатки.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на предприятии. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

РАЗДЕЛ

1

.

СУЩНОСТЬ ОПЛАТЫ ТРУДА В СОВРЕМЕННЫХ

УСЛОВИЯХ

1.1 Заработная плата как экономическая категория

В условиях рыночной экономики предприятия ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно определить, что же такое заработная плата, ибо многие экономисты и практики настойчиво доказывают, что вместо понятия «зарплата» следует употреблять понятие «трудовой доход».

Наиболее принципиальным является не искать новое в терминологии, а более обстоятельно выявить суть и свойства экономической категории «зарплата» в изменившихся условиях. Определение заработной платы как доли общественного продукта (совокупного общественного продукта, национального дохода и т.п.), распределяемого по труду между отдельными работниками, противоречит рынку.

Здесь раскрывается только источник заработной платы, к тому не совсем конкретно называется этот источник. Кроме того - заработная плата распределяется не только по количеству и качеству труда, но ее размеры зависят и от фактического трудового вклада работника, от конечных результатов хозяйственной деятельности предприятия.

И определение заработной платы, как части совокупного общественного труда, национального дохода, которые формируются на уровне общества, затушевывает связь заработной платы с непосредственным источником ее формирования, с общими результатами работы трудового коллектива.

Рассматриваемую категорию можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата - это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

1.2 Функции заработной платы

Существуют следующие функции заработной платы: функция распределения, социальная функция и стимулирующая (мотивационная) функция.

В отношениях непосредственно оплаты труда стало играть главную роль возникновение организованных форм рынка труда. Величина заработной платы определяется на основе затрат на воспроизводство рабочей силы с учетом спроса на нее, стоимости и цены на рынке труда.

Все вопросы оплаты труда теперь решаются на уровне предприятий. Государство устанавливает лишь минимальный уровень оплаты. С переходом к товарной форме рабочей силы восстанавливаются и значительно расширяются все функции оплаты труда.

С переходом к рынку заработная плата становится главным элементом воспроизводства рабочей силы и для предпринимателя, нанимателя рабочей силы социальная функция рабочей силы начинает играть вполне равноправную роль наряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и так далее. Существует при этом два уровня обеспечения социальной ориентации заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй основной уровень реализации социальной функции заработной платы осуществляется непосредственно на предприятиях. Если заработную плату рассматривать с точки зрения дохода, требующегосядля обеспечения нормального воспроизводства только самого рабочего, то наиболее распространенным будет деление всего персонала на группы по типу и величине общественных затрат на воспроизводство их рабочей силы. В общем случае оплата труда должна дифференцироваться по сложности труда и квалификации рабочих. Если же заработную плату рассматривать как доход, необходимый для обеспечения нормального воспроизводства не только трудящегося, но и его семьи, то механизм заработной платы будет строиться уже с учетом уровня потребления в семье работника.

Из системы государственного регулирования осталась лишь одна составляющая - регулирование минимальной заработной платы. Но она определилась ниже прожиточного минимума, из-за инфляции и падения объемов производства. Таким образом, получается, что рабочая сила как специфический товар все более отдаляется от своей естественной оценки-стоимости.

Главной является стимулирующая, а более точно, мотивационная функция трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Мотивационный механизм непосредственно заработной платы имеет определяющее значение и, в частности в реализации стратегии на перспективу. Однако это значение обусловлено не только рабочей долей заработной платы в общем доходе работника. Традиционно в сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, косвенно выражает его социальный статус. Через заработную плату работник косвенно оценивает себя, свои успехи в работе сравнительно с другими. Заработная плата может быть и невысокой (какой она была все застойные годы прямого государственного управления экономикой), но если она оказалась выше, чем у коллег по работе, то и мотивационная действенность будет выше.

В зависимости от системы оплаты труда, организации заработной платы на предприятии мотивационным стимулом может выступать как размер заработной платы, так и непосредственно оценка работника (хотя последнее, в конечном счете, также выразится размером заработка). Однако оценка работника (заслуг работника) с последующим установлением размера заработка оказывается для рабочих более предпочтительной по сравнению с оценкой косвенной (в последовательности: заработная плата - заслуги работника). Поэтому организация заработной платы с оценкой заслуг играет большую мотивационную роль, нежели оплата без оценок.

В настоящее время происходит отмирание стимулирующей функции оплаты труда. Если в плановой социалистической экономике заработная плата носила уравнительный характер и не выполняла своей стимулирующей функции, то сейчас оказалось, что связи между уровнем финансового положения предприятия и заработной платы этих предприятий не существует.

Стимулирующая роль заработной плиты выше, когда тарифная часть играет главенствующую роль в оплате труда. В настоящее время роль тарифа снижается, все больше наблюдается использование повременной оплаты труда.

Заработная плата, по результатам исследований, в общей структуре доходов населения составляет всего лишь 44%. Резкое падение доли оплаты труда в совокупных доходах населения приводит к снижению мотивационного потенциала оплаты труда.

Таким образом, заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Это привело к тому, что организация производства лишилось одного из мощных рычагов повышения эффективности и полноправности выхода на мировой рынок.

Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

1.3 Основные принципы организации и регулирования оплаты труда

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

- определение форм и систем оплаты труда работников предприятия;

- разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

- разработку системы должностных окладов служащих и специалистов;

- обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие: принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам; принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства; принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства; принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника вповышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу.

Будучи основным источником дохода, трудящихся заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработную плату, продвижение по службе с показателями производительности труда, выпуском продукции. Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативный результатах. Особенно это относится к эшелону управления.

Зарплата может действовать как фактор, де стимулирующий развитие производительности труда. Медленная работа часто вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход своей сметы в этом году могут надеяться на увеличение сметы на будущий год. Сам факт более крупных затрат времени не является автоматическим индикатором выполнения большего объема работ, хотя схемы оплаты труда часто исходят именно из этих предположений.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами).

Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быт ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников.

В условиях рыночной экономики и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия после уплаты налогов.

1.4 Формы и системы оплаты труда

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количество и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно- постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Тарифная система - это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифные сетки по оплате труда - это инструмент дифференциации оплаты труда в зависимости от его сложности (квалификации). Они представляют шкалу соотношений в оплате труда различных групп работников, включают количество разрядов и соответствующих им тарифных коэффициентов.

Тарифную ставку, соответствующую тому или иному разряду, получают путем умножения тарифной ставки 1-го разряда на тарифный коэффициент соответствующего разряда. Размеры тарифных ставок могут устанавливаться или в виде фиксированных однозначных величин, или в виде «веток», определяющих предельные значения.

В настоящее время традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в практике предприятий. Вместе с тем, если раньше превалировала оплата по сдельными системам, то сейчас на частных (малых) предприятиях все больше используется повременная оплата (окладные системы)

Повременной называется такая форма платы, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Применение повременной оплаты труда оправдано, когда рабочий не может повлиять на увеличение выпуска продукции из-за строгой регламентации производственных процессов, и его функции сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труда рабочих, а также используются нормы обслуживания и численности.

Повременная оплата, может быть, простой и повременно-премиальной.

При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

На многих предприятиях применяется повременно-премиальная оплата труда, по способу начисления применяется почасовая и помесячная.

Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени.

Затем на основе тарифной ставки рассчитывается повременная заработная плата.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих..

Сдельная оплата труда: при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.).

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, косвенной, сдельной аккордной, сдельно-прогрессивной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

При сдельно-премиальной системе заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей.

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда.

Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейший показатель которой по каждому предприятию является объем реализованной продукции и услуг. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда.

Разновидностью бестарифной системы оплаты труда является контрактная система. При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, последствия в случае досрочного расторжения договора.

Контракт подписывается руководителем предприятия и работником. Он является основой для решения всех трудовых споров.

Кроме тарифной заработной платы действующим законодательством предусмотрены различные доплаты за отступления от нормальных условий труда. К таким доплатам относятся доплаты за работу в ночное и сверхурочное время, выходные и праздничные дни, временное заместительство отсутствующего работника, руководство бригадой, за выполнение работ требующих более высокой квалификации, классность шоферам и другие. Порядок расчета различных доплат различен. Размеры и условия выплат определяются в коллективном договоре.

РАЗДЕЛ 2. КОНЦЕПЦИЯ СИСТЕМЫ 1:С ПРЕДПРИЯТИЯ И ЕЕ КОМПОНЕНТЫ (СПРАВОЧНИКИ, ЖУРНАЛЫ, ДОКУМЕНТЫ, ОТЧЕТЫ)

2.1 Концепция системы 1:С Предприятия

1C: Предприятие является универсальной системой автоматизации деятельности предприятия. За счёт своей универсальности система 1С:Предприятие может быть использована для автоматизации самых разных участков экономической деятельности предприятия: учёта товарных и материальных средств, взаиморасчётов с контрагентами, расчёта заработной платы, расчёта автоматизации основных средств, бухгалтерского учёта по любым разделам и т.д.

Система 1С:Предприятие может быть использована для ведения любых разделов бухгалтерского учёта на предприятиях различных типов.

1С:Предприятие может поддерживать разные системы учёта и вести учёт по нескольким предприятиям в одной информационной базе.

Разнообразные и гибкие возможности системы 1С : Предприятие позволяют использовать её и как достаточно простой и наглядный инструмент бухгалтера, и как средство полной автоматизации учёта от ввода первичных документов до формирования отчётности.

Система 1С:Предприятие может быть использована для ведения практически любых разделов бухгалтерского учёта:

• учёт операций по банку и кассе;

• учёт основных средств и нематериальных активов;

• учёт материалов и МБП;

• учёт товаров, услуг и производства продукции;

• учёт валютных операций;

• учёт взаиморасчётов с организациями, дебиторами, кредиторами, подотчётными лицами;

• учёт расчётов по заработной плате;

• учёт расчётов с бюджетом;

• другие разделы учёта.

Система 1С:Предприятие обладает гибкими возможностями организации учёта:

• синтетический учёт по многоуровневому плану счетов;

• учёт по нескольким планам счетов;

• валютный учёт и учёт покрытия валют;

• многомерный аналитический учёт;

• многоуровневый аналитический учёт по каждому измерению;

• количественный учёт;

• учёт по нескольким предприятиям в одной информационной базе.

Ввод информации в 1С:Предприятие может быть организован с разной степенью автоматичности:

• режим ручного ввода операций;

• режим типовых операций;

• режим автоматического формирования операций по документам.

Важным отличием бухгалтерских счетов от других типов данных является возможность создания самих отчётов как в конфигурации, так и в самой информационной базе. Включение конкретных счетов создаётся в том случае, если сама конфигурация создаётся с использованием этих счетов и их конкретных свойств, например, если в конфигурации определено автоматическое формирование документами проводок по этим счетам.

Функционирование системы 1С:Предприятие делится на два разделённых во времени процесса: настройку (конфигурирование) и непосредственную работу пользователя по ведению учёта или выполнению расчётов.

Таким образом, всю работу с системой можно разделить на два этапа, которые могут произвольно чередоваться:

• конфигурирование;

• непосредственная работа пользователя с информационной базой.

На этапе конфигурирования система 1С:Предприятие выполняется настройка различных режимов системы в соответствии с особенностями конкретного предприятия. При этом определяются структуры и свойства справочников и документов, описываются формы и алгоритмы построения отчётов, разрабатываются виды расчётов, настраивается ведение синтетического, аналитического, количественного и валютного учёта.

При конфигурировании системы разработчик конфигурации или администратор системы может создать наборы прав доступа к данным, соответствующие пользователям разного уровня. Количество и структура наборов прав определяется конкретной конфигурацией системы.

Для того, чтобы интерфейс конкретной конфигурации системы полностью отражал настроенные структуры данных, в системе в рамках Конфигуратора предусмотрена возможность настройки общих интерфейсных компонент системы: меню, панелей инструментов, комбинаций клавиш.

Кроме того, на этапе конфигурирования может быть создано несколько пользовательских интерфейсов для разных типов пользователей (менеджеров, бухгалтеров, кадровиков и т.д.), а также список пользователей создаётся для конкретной организации.

Работа пользователя с информационной базой осуществляется при запуске системы в режиме 1С:Предприятие. При этом выполняется собственно функционирование системы в предметной области: осуществляется ввод документов и операций, заполнение справочников, формирование различных отчётов, выполнение различных регламентных расчётов и т.д.

2.2 Описание справочников

Справочником называется объект программы, позволяющий пользователю вводить, хранить и получать информацию, структурируя ее в виде дерева. Справочник представляется списком древовидной структуры, в узлах которого хранится информация о различных объектах. Информация хранится в виде записей, все узлы дерева хранят записи одной структуры, содержащей различные величины. Набор этих величин для каждого справочника произволен за исключением двух строковых величин: кода объекта и значения объекта. Код объекта является уникальным для данного справочника и позволяет ссылаться на этот объект из других мест программы. Значение объекта - произвольная строка, введенная пользователем (обычно это название объекта). Для каждого объекта хранится история изменений значения этого объекта. Список доступных пользователю справочников определяется на этапе настройки конфигурации задачи и впоследствии не изменяется, однако пользователь может редактировать существующие справочники, добавляя и убирая из них информацию.

Для каждого справочника открывается отдельное окно. Внешне справочник представляет собой список элементов текущего уровня. При открытии справочника текущий уровень устанавливается на корень дерева. Самым левым элементом каждой строки выводится иконка, определяющая одно из трех состояний данного объекта

— объект является группой на текущем уровне;

— объект является группой, определяющей текущий уровень (на экране отображается содержимое этой группы);

— объект не является группой (не содержит подобъектов).

При выполнении над справочником различных задач (выбора, редактирования и т. д.) пользователю могут быть доступны различные наборы полей записей из справочника. Доступность полей определяется на этапе настройки конфигурации задачи, однако код и значение объектов доступны пользователю всегда.

В данной курсовой работе используются следующие справочники:

- Сотрудники;

- Виды затрат;

- Валюты;

- Работы;

- Разряды;

- Коэффициенты увеличения сдельных расценок.

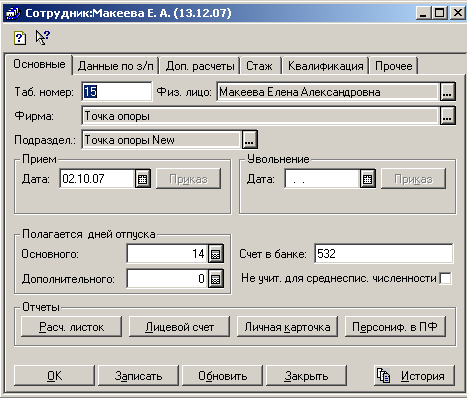

В справочник "Сотрудники" вводятся данные, необходимые для кадрового учета и расчета заработной платы. Здесь хранится список сотрудников всех фирм компании, при этом фамилии сотрудников в этом справочнике могут повторяться несколько раз, поскольку один и тот же человек может работать в нескольких фирмах одновременно.

Рис.2.1.Справочник « Сотрудники »

В справочнике "Сотрудники" содержатся сведения, которые используются при расчете заработной платы сотрудника, и та часть кадровой информации, которая непосредственно связана с местом работы в той или иной фирме (например, данные о профессиональной переподготовке).

Рис.2.2.Вкладка « Основные »

Рис.2.3.Вкладка « Данные по з/п»

Рис.2.4.Вкладка « Дополнительные расчеты »

Справочник "Сотрудники" используется как при выписке первичных

документов, так и для ведения аналитического учета по бухгалтерским счетам: 372, 3775, 654, 6551.

Справочник "Сотрудники" используется в основном для ведения аналитического учета по счетам, для которых в плане счетов установлен признак ведения аналитического учета по сотрудникам предприятия. В список перечисленных в предыдущем разделе счетов добавляется также счет 66 "Расчеты по оплате труда".Для каждого сотрудника указывается его табельный номер (он же код), фирма, подразделение в котором работает сотрудник, занимаемая им должность, дата приема на работу.

Включенный флажок "Основной сотрудник" является признаком того,

что человек является основным сотрудником в фирме.

С помощью флажка "Член профсоюза" устанавливается признак того, будет ли сотрудник плательщиком профсоюзных взносов. Реквизит "Пенсионер" указывает на то, что с сотрудника не будут удерживаться суммы в фонд соцстрахования на случай безработицы.

В группе реквизитов "Зарплата" и "Льготы" вводятся расчетные данные по сотруднику: сумма месячного оклада (или повременного тарифа), размер аванса, количество детей и количество льгот по подоходному налогу.

Паспортные данные сотрудника: серия, номер, кем и когда выдан, а

также адрес места регистрации (или фактического проживания)

сотрудника, контактный телефон вносятся на закладке "Паспортные

данные".

Рис.2.5.Вкладка « Стаж »

Рис.2.6.Вкладка « Квалификация »

Рис.2.7.Вкладка «Прочие»

В реквизиты закладки "Налоговые данные" вводятся индивидуальный налоговый номер сотрудника, название и адрес налоговой инспекции по его месту жительства.

Такие реквизиты справочника, как "Тип сотрудника" (принимает значение "1" - если сотрудник основной, "0" - если совместитель), "Количество детей", "Количество льгот", "Должность", "Оклад" являются периодическими. Просмотреть историю изменений значений этих реквизитов у сотрудника можно с помощью кнопки "История". Эта кнопка доступна, как в форме представления списка сотрудников, так и на каждой закладке формы его элемента.

Рис2.8.Вкладка « Основные »

Рис.2.9.Вкладка «Документы»

Рис.2.10.Вкладка « Образование »

Справочник «Виды затрат»: счет затрат, на который будут относиться суммы всех начислений по сотруднику должен быть задан в реквизите "Счет затрат" только в одном случае: если учет затрат в конфигурации ведется без использования счетов класса 8 (т.е. в константе "Использовать счетарасходов" выбрано значение "Только 9 класс"). Для остальных схем учета затрат этот реквизит заполнять не следует. Это связано с тем, что суммы различных начислений по сотрудникам в этих случаях должны отражаться по различным элементам затрат (субсчетам счета 81). А именно: сумма начисленных окладов - по дебету счета 811 "Выплаты по окладам и тарифам", сумма отпускных - по дебету счета 814 "Оплата отпускных", сумма материальной помощи - по дебету счета 816 "Другие затраты на оплату труда" и т.д. Аналитику же затратного счета/счетов (в реквизите "Видзатрат" и "Вид деятельности"), напротив, следует указывать обязательно для всех схем учета затрат.

Рис.2.11.Справочник « Виды расчетов »

Справочник "Валюты" предназначен для хранения списка валют,

истории их курсов и используется при формировании бухгалтерских проводок по счетам, для которых установлен признак ведения валютного учета.

Внесение новых элементов в справочник "Валюты" возможно как форме списка элементов справочника, так и непосредственно в форме элемента. Для переключения между этими режимами следует воспользоваться опцией меню "Редактировать в диалоге" меню "Действия" главного меню программы. Справочник имеет одноуровневую структуру. На закладке "Основные" для каждого элемента справочника необходимо указать код, наименование, краткое наименование, курс НБУ и кратность.При заполнении кода валюты необходимо руководствоваться

Классификатором иностранных валют, (утвержденным постановлением

Правления Национального банка Украины от 04.02.1998 г. №34 с изменениями и дополнениями, внесенными постановлением Правления НБУ 30.12.1998 г. № 561).

Рис.2.12.Справочник«Виды валюты »

Реквизит "Кратность" задает котировочную единицу валюты, "Курс

НБУ"- курс данной валюты Национального банка Украины. Реквизиты "Курс НБУ" и "Кратность" взаимосвязаны. Если кратность задана равной единице, то в поле "Курс НБУ", вводится количество гривень, соответствующее единице данной валюты (то есть, курс валюты в привычном понимании). Если курс валюты по отношению к гривне очень низкий или точность курса очень высокая (больше 5 знаков после запятой), то в поле "Кратность" следует указать количество единиц валюты, принятое к котированию (котировочная единица валюты), а в поле "Курс" - сумму в гривнях, соответствующую этому количеству единиц валюты.

Рис.2.13.Вкладка « Основные »

При изменении курса валюты необходимо открыть справочник "Валюты" и ввести новое значение курса (а, возможно, и кратности) для данной валюты. Все предыдущие значения курса и кратности сохраняются вместе с датами их изменения и могут быть просмотрены или изменены в специальном окне "История", которое открывается по кнопке "История"

Рис.2.14.Вкладка « Дополнительно »

На закладке "Дополнительно" необходимо указать имена файлов, в

которых находятся образцы прописей числительных для валют на русском и украинском языках. В типовой конфигурации для прописи сумм в гривнях на украинском языке включен файл uahukr.spl, на русском - uah.spl.

Для каждого элемента справочника вводится процент перевыполнения норм и соответствующий ему коэффициент увеличения сдельных расценок. Поскольку реквизиты "Коэф." и "Процент" являются периодичес-кими, в форме просмотра списка элементов справочника можно указать дату, на которую будут отображены их значения.

В справочнике "Разряды" содержится перечень тарифов рабочих, в

зависимости от разряда. Для того, чтобы использовать тарифы из этого справочника, при приеме сотрудника на работу необходимо выбрать какой-либо разряд в реквизите "Разряд" диалоговой формы документа "Приказ о приеме на работу".

Рис.2.15.Справочник « Разряды»

Реквизит "Оклад/Тариф" настоящего справочника является периодическим, поэтому при изменении тарифа какого-либо разряда достаточно ввести его новое значение на необходимую дату с помощью кнопки "История".

Реквизит "Тип оклада" определяет смысл значения реквизита "Оклад/Тариф" – то есть есть ли это почасовой тариф, или месячный оклад.

Справочник "Работы" содержит список выполняемых сотрудниками работ и расценки за их выполнение при сдельной и сдельно-прогрессивной форме оплаты труда.

Рис.2.16.Справочник « Работы »

В справочнике вводится код и наименование работы, расценка за ее выполнение, норма времени в минутах и хозяйственная операция, на которую будет отнесена сумма, начисленная за выполнение данной работы.

Справочник реализован трехуровневым, т.е. отдельные виды работ можно объединять в произвольные группы по их функциональному назначению.

Реквизиты "Расценка" и "Норма времени" являются периодическими,

поэтому, если с течением времени расценка или норма времени меняются, достаточно ввести соответствующие новые значения на необходимые даты, нажав кнопку "История".

Рис.2.17.Вкладка « Вид работы »

Перечень статей затрат организации хранится в справочнике "Виды затрат". Структуру этого справочника вы можете создавать по своему усмотрению, в зависимости от задач анализа затрат, которые стоят перед вашей организацией.

Рис.2.18.Справочник « Виды затрат »

Справочник используется для ведения аналитического учета по бухгалтерским счетам:23 ("Производство"), 39 ("Затраты будущих периодов"), 80 ("Материальные затраты"), 81 ("Затраты на оплату труда"), 82 ("Отчисления на социальные мероприятия"), 83 ("Амортизация"), 84 ("Другие операционные затраты"),85 ("Другие затраты"), 91 ("Общепроизводственные затраты"), 92 ("Административные затраты"), 93 ("Затраты на сбыт"), 941 ("Затраты на исследования и разработки"), 944 ("Сомнительные и безнадежные долги"),945 ("Затраты от операционной курсовой разницы"), 946 ("Затраты от обесценивания запасов"), 947 ("Недостачи и потери от порчи ценностей"),948 ("Признанные штрафы, пени, неустойки"), 949 ("Другие затраты операционной деятельности"), 95 ("Финансовые затраты"), 96 ("Потери от участия в капитале"), 974 ("Потери от неоперационных курсовых разниц"),975 ("Уценка необоротных активов и финансовых инвестиций", 976 ("Списание необоротных активов"), 977 ("Другие затраты обычной деятельности", 978 ("Выплаты страховых сумм и страховых возмещений"),979 ("Перестрахование"), 98 ("Налоги на прибыль"), 99 ("Чрезвычайные затраты"). Справочник имеет трехуровневую структуру. Для каждого элемента справочника следует ввести наименование и указать бухгалтерский счет, на который в конце месяца будут списываться суммы затрат по данной статье, как объекта аналитики счетов класса 8. Эта информация будет использоваться при проведении документа "Финансовые результаты" в режиме "Закрытие элементов затрат".

Рис.2.19.Вкладка « Группа видов затрат »

Справочник имеет трехуровневую структуру. Для каждого элемента

справочника следует ввести наименование и указать бух6галтерский счет, на который в конце месяца будут списываться суммы затрат по данной статье, как объекта аналитики счетов класса 8. Эта информация будет использоваться при проведении документа "Финансовые результаты" в режиме "Закрытие элементов затрат". В качестве такого счета может быть выбран один из следующих счетов: 23, 91, 92, 93, 94. Если предприятие не использует счета класса 9, значение данного реквизита может быть не заполнено.

Включенный флажок "Относится к постоянным общепроизводственным затратам" является признаком того, что текущая статья затрат, как объект аналитики счета 91 "Общепроизводственные затраты", является постоянной общепроизводственной затратой.

Включенный флажок "Относится к материальным затратам" является признаком того, что текущая затрата должна быть учтена при определении прибыли/убытка стоимости материальных ресурсов в незавершенном производстве (при построении регламентированного отчета "Декларации о прибыли предприятия").

Для каждого элемента справочника вводится процент перевыполнения норм и соответствующий ему коэффициент увеличения сдельных расценок. Поскольку реквизиты "Коэф." и "Процент" являются периодическими, в форме просмотра списка элементов справочника можно указать дату, на которую будут отображены их значения.

Рис.2.20.Справочник «Коэффициенты увеличения сдельных расценок»

2.3 Работа с журналами и документами

Документ "Бригадный наряд" позволяет реализовать различные варианты бригадных нарядов. Исходными данными для расчета любого наряда являются сумма фонда заработной платы, выданной на наряд, отработанные каждым сотрудником бригады часы, размер почасового тарифа и коэффициент трудового участия каждого работника.

Вид начисления, распределяемого настоящим документом: "Бригадный наряд" или "Произв. премия" выбирается в реквизите "Вид расчета".В форме документа также следует выбрать из справочника "Подразделений" бригаду, сотрудники которой закрывают наряд (сотрудникам которой начисляется премия), и хозяйственную операцию, по которой будет списана выплаченная по наряду сумма. Дополнительно из справочника "Объекты аналитического учета" выбирается заказ, в рамках которого выполнены работы.

Заполнить многострочную часть документа работниками выбранного подразделения (бригады) и их назначениями в указанном подразделении (бригаде) можно по кнопке "Заполнить". Далее, для каждого сотрудника проставляется его КТУ и, если необходимо, часы работы.

Если при заполнении табличной части документа выбран сотрудник, получающий оклад, тогда исключается возможность распределения закрытой по наряду суммы по данному сотруднику, т.е. его весовой коэффициент устанавливается равным 0.

Рассчитать суммы, причитающиеся каждому работнику можно с помощью кнопки "Рассчитать". После чего будет заполнен реквизит "Результат".Проведение документа приводит к появлению соответствующих записей в журнале "Зарплата".

Рис. 2.21 Документ « Наряд бригады »

В настоящую конфигурацию включен наряд, предназначенный для оплаты труда рабочих по сдельным расценкам (пункт "Сдельный наряд" меню "Начисления и удержания" главного меня "Документы").

Наряд вводится на одного рабочего и представляет собой список работ, выбираемых из справочника "Работы". В графе "К-во" проставляется количество выполненных работ всего, в графе "К-во в празд" - количество работ, выполненных в праздничные и выходные дни, расчет за которые будет выполнен по специальным расценкам. Хозяйственная операция, по которой будут распределяться по указанному виду работ, заполняется автоматически из справочника "Работы", доступна для редактирования.

Начисление оплаты по сдельному наряду осуществляется суммированием расценки за работу, умноженной на количество выполненных работ. При этом количество работ, выполненных в праздничные или нерабочие дни, оплачиваются с учетом коэффициента увеличения расценок в праздники (по значению константы "Коэф. увеличения расценок в праздники").При сдельно-прогрессивной форме оплаты труда будет также учтен коэффициент увеличения сдельных расценок в зависимости от процента перевыполнения норм.

В результате проведения документа в журнале "Зарплата" появятся записи с видом расчета "Сдельный наряд" с установленной хозяйственной операцией и результатом.

Рис.2.22 Документ « Сдельный наряд »

С помощью документа "Начисление зарплаты" возможно выполнение

следующих операций:

- начисление заработной платы сотрудникам фирмы;

- формирование ведомости начисления аванса;

- внесение в информационную базу остатков взаиморасчетов с

сотрудниками в начале работы с конфигурацией.

Вариант использования документа выбирается в реквизите "Вид выплаты" его диалоговой формы. Для начисления основной заработной платы сотрудникам в реквизите "Вид выплаты" нужно выбрать значение "Основная зарплата". В этом случае документом будет выполнен автоматический расчет сумм отчислений и удержаний в бюджет и государственные целевые фонды, сформирован соответствующий набор бухгалтерских проводок. По кнопке "Печать" - получить печатные формы платежной, расчетноплатежной ведомостей, свода отчислений в фонды, а также расчетных листков по всем сотрудникам, перечисленным в его табличной части.

Документ "Выплата зарплаты" предназначен для формирования печатной формы платежной ведомости, бухгалтерских проводок, отражающих факт выплаты заработной платы (задолженностей по заработной плате) сотрудникам.

Заполнение формы документа следует начать с определения периода, за который будет осуществляться выплата зарплаты сотрудникам, вида выплаты, а также счета учета оплаты труда. В реквизите "Процент выплаты" следует указать какой процент от суммы, положенной к выдаче, будет выплачен.

Касса организации, через которую осуществляется выплата зарплаты, указывается выбором из справочника "Счета нашей фирмы" в реквизите "Касса". Кнопка "Заполнить" предназначена для автоматического заполнения табличной части документа. При этом, для документов с видом выплаты "Аванс" или "Внесение остатков" предлагается осуществить выбор одного из документов "Начисление зарплаты", на основании которого будет заполнена табличная часть настоящего документа. В качестве вариантов будут предложены все документы "Начисление ЗП" с таким же видом выплаты, которые были введены в текущем месяце.

Для документа "Выплата ЗП" с видом выплаты "Основная з/п" табличная часть будет заполнена текущим сальдо взаиморасчетов по каждому сотруднику. Кнопка "Печать" служит для получения печатной формы платежной ведомости по выплате заработной платы. Журнал "Сдельная оплата" содержит документы, служащие основанием для расчета сдельной з/п (сдельные и бригадные наряды).

Рис.2.23 Журнал « Сдельная оплата »

2.4 Отчёты по заработной плате

Для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). Соответствующий отчет называется "Оборотно-сальдовая ведомостью по счету".

Для вывода данного отчета следует выбрать пункт "Оборотно-сальдовая ведомость по счету" в меню "Отчеты" главного меню программы.

При выборе пункта "Оборотно-сальдовая ведомость по счету" на экран будет выведен запрос параметров ведомости. В этом запросе надо указать:

- за какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода.

Рис.2.24.Отчет « ОСВ по счету »

В группе отчетов Расчетные ведомости» представлена полная информация о результатах расчета за любой расчетный период. При формировании настоящего отчета в целом для предприятия для каждого подразделения может быть получена своя, та или иная форма ведомости. Для этого следует включить опцию "Отдельно по каждому подразделению". При этом нумерацию в каждой ведомости можно начинать с единицы (включена опция "Нумеровать по подразделению отдельно").Различные формы ведомостей можно получить и по конкретному подразделению (выбрав его в реквизите "Подразделение"). Кроме того, расчетчик может получить только свою ведомость, выбрав собственную фамилию в реквизите "Расчетчик".

Список сотрудников можно получить упорядоченный по алфавиту (в группе переключателей "Упорядочить по" выбран пункт "Фамилиям сотрудников") или же по табельным номерам (пункт "Табельным номерам").

Рис.2.25Отчет « Расчетная ведомость »

Схематично автоматизацию начисления и выплаты заработной платы можно представить так:

Таблица 2.1.

| Справочники |

Документы |

Журналы |

Отчеты |

| 1.Сотрудники |

Наряд бригады Наряд бригады |

Сдельная оплата |

ОСВ по счету |

| 2.Виды выплат |

Сдельный наряд |

Расчетная ведомость |

| 3.Валюты |

Расчетные листки |

4.Зарплата

4.1.Работы

|

| 4.2.Разряды |

| 4.3.Коэффициенты |

РАЗДЕЛ 3. ОФОРМЛЕНИЕ ДОКУМЕНТАЦИИ ПО НАЧИСЛЕНИЮ И ВЫПЛАТЕ ЗАРПЛАТЫ

3.1 Заполнение документов

Чтобы заполнить перечисленные ниже документы, нужно воспользоваться рекомендациями по их заполнению, которые описаны в разделе2 (пункт 2.2). Для заполнения выбрать: Документы – Зарплата 0– Наряд бригады.

Рис.3.1 Документ « Наряд бригады »

Можно проследить движение документа, для этого нужно щелкнуть на кнопку Действия:

Рис 3.2.Движение документа « Наряд бригады »

Для заполнения документа «Сдельный наряд» выбираем Документы - Зарплата - Сдельный наряд.

Рис.3.3.Документ « Сдельный наряд »

Если заполнение было произведено правильно, документы «Наряд бригады» и «Сдельный наряд» попадают в журнал «Сдельная оплата»(Рис 3.3), в котором отражена вся информация о выполненной работе, как показано в таблице 2.1.

Рис.3.4.Журнал «Сдельная оплата »

3.2 Заполнение отчетов

Выбираем на панели инструментов Отчеты – ОСВ по счету. Для формирования отчета пользуемся 661 счетом.

Рис 3.5.Отчет «ОСВ по счету»

Далее заполняем отчет « Расчетная ведомость », которая выдаст полную информацию, для кого насчитывается и кому выплачивается заработная плата. В этой группе отчетов представлена полная информация о результатах расчета за любой расчетный период.

Рис.3.6.Отчет « Расчетная ведомость »

Список сотрудников можно получить упорядоченный по алфавиту (в группе переключателей "Упорядочить по" выбран пункт"Фамилиям сотрудников") или же по табельным номерам (пункт "Табельным номерам").

Для расчета и последующей выплаты заработной платы используются расчетные листки: Отчеты – Расчетные листки (Рис.3.7).

Чтобы сформировать расчетный лист, нужно щелкнуть на кнопке Сформировать (Рис.3.8).

Рис 3.7.Отчет « Расчетные листки »

Рис 3.8.Отчет « Расчетный лист »

В Конфигурации « Комплексный учёт для Украины » расчёт и выплата производится с помощью документов «Расчёт заработной платы» и « Платёжная ведомость ». Для выполнения непосредственного расчёта заработной платы нужно воспользоваться документом «Расчёт заработной платы».Документ вносит в журнал расчётов дополнительную информацию за месяц, в частности об ежемесячных начислениях.

При формировании настоящего отчета в целом для предприятия для каждого подразделения может быть получена своя, та или иная форма ведомости. Для этого следует включить опцию "Отдельно по каждому подразделению". При этом нумерацию в каждой ведомости можно начинать с единицы (включена опция "Нумеровать по подразделению отдельно").

РАЗДЕЛ 4. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

4.1 Расчет себестоимости программы

Таблица 4.1

Данные для расчета себестоимости

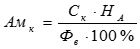

Стоимость машинного часа работы рассчитывается по формуле:

|

(4.1) |

где  – стоимость машинного часа работы, грн.; – стоимость машинного часа работы, грн.;

– амортизация компьютера за 1 м/ч, грн.; – амортизация компьютера за 1 м/ч, грн.;

– стоимость электроэнергии за 1 ч работы, грн. – стоимость электроэнергии за 1 ч работы, грн.

Амортизация компьютера за 1 м/ч вычисляется по следующей формуле

|

(4.2) |

где  – стоимость компьютера, грн.; – стоимость компьютера, грн.;

– норма амортизации компьютера; – норма амортизации компьютера;

– фонд рабочего времени в год, ч. – фонд рабочего времени в год, ч.

Следовательно, амортизация компьютера за 1 м/ч равна

грн. грн.

Стоимость электроэнергии за 1 ч работы вычисляется по следующей формуле:

, , |

(4.3) |

где  – мощность компьютера, кВт/ч; – мощность компьютера, кВт/ч;

– стоимость 1 кВт электроэнергии, грн. – стоимость 1 кВт электроэнергии, грн.

грн. грн.

Используя теперь полученные значения, можно рассчитать стоимость 1 м/ч:

грн. грн.

Таблица 4.2

Затраты времени на написание программы

| Наименование этапов работ |

Время выполнения |

| Разработка программного продукта |

240 часов |

| Тестирование и исправление ошибок |

48 часов |

| Опытная эксплуатация |

24 часов |

| Доработка программы по результатам эксплуатации |

10 часов |

| Разработка документации |

100 часов |

| Всего |

422 часа |

Затраты на оплату труда:

, , |

(4.4) |

где  – зарплата работника за час; – зарплата работника за час;

– отчисления с зарплаты, %; – отчисления с зарплаты, %;

– время написания программы. – время написания программы.

Время написания программы совпадает с временем работы компьютера.

Заработная плата программиста за час определяется по следующей формуле:

, , |

(4.5)

|

где  – ставка программиста, грн.; – ставка программиста, грн.;

– фонд рабочего времени в месяц, ч. – фонд рабочего времени в месяц, ч.

грн. грн.

Заработная плата дополнительная определяется по следующей формуле:

, , |

(4.6)

|

где  – заработная плата программиста, грн.; – заработная плата программиста, грн.;

– норма отчислений на дополнительную зарплату. – норма отчислений на дополнительную зарплату.

грн. грн.

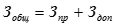

Зарплата общая вычисляется по следующей формуле:

, , |

(4.7) |

где  – зарплата общая, грн. – зарплата общая, грн.

грн. грн.

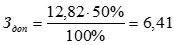

Отчисления на соцстрах, фонд занятости и пенсионный фонд вычисляются по следующей формуле:

, , |

(4.8) |

где  – отчисления на соцстрах (0,5% от – отчисления на соцстрах (0,5% от  ), грн.; ), грн.;

– отчисления в фонд занятости (0,5% от ), грн.; – отчисления в фонд занятости (0,5% от ), грн.;

– отчисления в пенсионный фонд (2% от ), грн. – отчисления в пенсионный фонд (2% от ), грн.

грн. грн.

Затраты на оплату труда:

грн. грн.

Себестоимость программы:

, , |

(4.9) |

где  – стоимость машинного часа работы, грн.; – стоимость машинного часа работы, грн.;

– время написания программы;

– затраты на оплату труда. – затраты на оплату труда.

грн. грн.

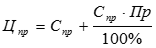

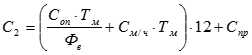

4.2 Обоснование цены программного продукта

Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена предопределяет успехи предприятия – объемы продаж, доходы, получаемую прибыль.

Установление определенной цены на программный продукт служит для последующей его продажи и получения прибыли. Очень важно назначить цену таким образом, чтобы она не оказалась слишком высокой или слишком низкой.

При разработке большинства программных средств предполагается продать значительное количество копий продукта. Поэтому, цена рассчитывается исходя из размера желаемой прибыли. Предположим, что размер желаемой прибыли составляет 30%. Отсюда следует, что цена разработанной программы будет следующей:

, , |

(9.10) |

где  – цена программы, грн.; – цена программы, грн.;

– себестоимость программы; – себестоимость программы;

– ожидаемая прибыль. – ожидаемая прибыль.

грн. грн.

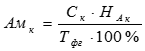

4.3 Расчет экономической эффективности от внедрения

Для расчета экономической эффективности необходимо выполнить расчёт затрат на выполнение работы при использовании программы за определенный период времени, например, за 1 год.

Рассчитывается стоимость часа работы компьютера устройства время работы за год. Определяется перечень необходимых специалистов, их оклад, занятость этим видом работы за год.

При работе с программой 1С предполагается, что ввод данных займет около часа в течение дня. Таким образом, на ввод информации за год будет потрачено 365 часов. Кроме того, несколько часов в месяц потребуется для анализа полученных результатов. Следовательно, принимаем время работы за год равным 400. Все это время компьютер будет занят оператором. В остальное время компьютер занят для других целей.

Таблица 4.3

Исходные данные для расчета экономической эффективности

| Наименование показателя |

Единицы измерения |

Обозначение |

Значение |

| Затраты машинного времени на обработку информации |

ч |

|

5 |

| Затраты времени на обработку информации вручную |

ч |

|

500 |

| Стоимость компьютера |

грн. |

|

3500 |

| Ставка оператора |

грн. |

|

2142 |

| Ставка бухгалтера |

грн. |

|

2143 |

| Фактическое время работы компьютера за год |

ч |

|

2000 |

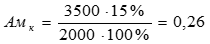

Амортизация компьютера за 1 м/ч вычисляется по следующей формуле:

, , |

(4.11)

|

грн. грн.

Рассчитаем основную заработную плату оператора по следующей формуле:

, , |

(4.12)

|

грн. грн.

Дополнительная заработная плата оператора вычисляется по следующей формуле:

, , |

(4.13) |

грн. грн.

Общая часовая заработная плата оператора получается суммированием основной и дополнительной зарплат:

грн. грн.

Отчисления на соцстрах, фонд занятости и пенсионный фонд вычисляются по формуле:

, , |

(4.14)

|

где - общая заработная плата оператора, грн;

16% – процент отчислений в бюджет.

грн. грн.

Стоимость машинного часа равна:

грн. грн.

Экономический эффект от внедрения программного продукта рассчитывается по формуле:

, , |

(4.15) |

где  – стоимость базового варианта обработки диспетчером; – стоимость базового варианта обработки диспетчером;

– стоимость обработки информации с использованием программного продукта. – стоимость обработки информации с использованием программного продукта.

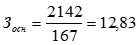

Стоимость первого варианта рассчитывается по формуле:

, , |

(4.16)

|

где  - ставка диспетчера, грн; - ставка диспетчера, грн;

– затраты времени на обработку информации вручную, ч; – затраты времени на обработку информации вручную, ч;

– фонд рабочего времени в месяц, ч. – фонд рабочего времени в месяц, ч.

грн. грн.

Стоимость обработки информации с использованием программы вычисляется по формуле:

, , |

(4.17)

|

где – ставка оператора, грн;

– фонд рабочего времени в месяц, ч;

– затраты времени на машинную обработку, ч; – затраты времени на машинную обработку, ч;

– стоимость одного машинного часа, грн; – стоимость одного машинного часа, грн;

– стоимость программного продукта, грн.

грн. грн.

Экономический эффект от внедрения данного программного продукта составляет:

грн. грн.

Определим срок окупаемости капиталовложений:

, , |

(4.18)

|

где  – стоимость компьютера, грн; – стоимость компьютера, грн;

– стоимость программного продукта, грн.;

– экономический эффект, грн. – экономический эффект, грн.

года, года,

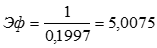

Определим экономическую эффективность от вложенных средств:

|

(4.19)

|

грн. грн.

1.4 Вывод

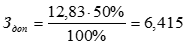

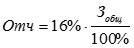

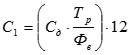

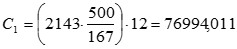

Общая себестоимость разработанной системы составила 9544,85 грн. Экономия от внедрения данного продукта составит 65321,849грн. в год. При установленной цене продукта в 12407,96 грн. срок окупаемости составит около 0,7 лет. Таким образом, экономическая эффективность составляет 5,0075.

ЗАКЛЮЧЕНИЕ

Выполнение заработной платой своих функций реализуется через ее организацию. Через организацию заработной платы достигается компромисс между интересами работника и работодателя, способствующий развитию отношений социального партнерства между двумя движущими силами рыночной экономики.

Организация оплаты труда на предприятиях включает в себя, прежде всего, установление условий (норм) оплаты труда за работу в пределах определенных трудовых обязанностей (норм труда): минимальной тарифной ставки, тарифной сетки (схемы), дифференциации ставок (окладов) по сложности, дифференциации ставок (окладов) по месту работников в производственном процессе, дифференциации оплаты по тяжести и интенсивности труда. На предприятиях необходимо также определить условия оплаты за работу сверх нормы труда (трудовых обязанностей), доплаты за совмещение профессий, за работу с меньшей численностью работников, премии за высокое качество работы, за экономию различных видов ресурсов и т.п. К условиям относится также и ряд гарантийных и компенсационных выплат работнику работодателем.

Помимо установления условий оплаты в организацию заработной платы входят также нормирование труда и применение разнообразных систем оплаты, устанавливающих связь между условиями оплаты и нормами труда, с одной стороны, и результатами труда каждого работника — с другой. Выбор систем оплаты не является произвольным. Каждая система оплаты эффективна только в том случае, если она отвечает конкретным условиям (техническим, организационным, экономическим, социальнопсихологическим и т.д.).

Выбор систем оплаты целиком и полностью является прерогативой работодателя.

Главными требованиями к организации заработной платы на предприятии и соответственно критерием ее эффективности являются обеспечение реального роста заработной платы при снижении ее затрат на единицу продукции и гарантия повышения оплаты труда каждого работника по мере роста эффективности деятельности предприятия в целом.

Заработная плата заинтересовывает в повышении качества труда, экономии ресурсов, полной реализации физических и интеллектуальных способностей работников.

Проведенный в проектной части анализ организации оплаты труда и применяемой системы материального стимулирования выявил ряд положительных моментов данной формы организации заработной платы.

В результате выполнения курсовой работы была изучена система «1С: Предприятие», которая является системой программ для автоматизации различных областей экономической деятельности.

СПИСОК ИСПОЛЬЗОВАНОЙ ЛИТЕРАТУРЫ

1. 1С:Бухгалтерия-Проф 7.7. Версия для Windows. Руководство пользователя. Фирма «1С». Москва, 1996.

2. А.Г. Мамиконов. Проектирование АСУ. Учебник для вузов. Высшая школа. Москва, 1987.

3. В.П. Кудряшов. Фінанси. Навчальний посібник. Херсон, 2002.

4. В.В. Селезнев. Основы рыночной экономики Украины. А.С.К. Киев, 1999.

5. Д.В. Чистов. Основы компьютерной бухгалтерии. Компьютер Пресс. Москва, 1998.

6. Н.М. Ткаченко. Бухгалтерський фінансовий облік на підприємствах України. А.С.К. Київ, 2001.

7. О.В. Лишиленко. Бухгалтерський облік. Навчальний посібник. – Київ: Вид-во „Центр учбової літератури”, 2003.

8. Лабораторные работы по предмету АП и АСУ, 2007.

|