Федеральное агентство по образованию и науке РФ

Государственное образовательное учреждение высшего профессионального образования

«Тамбовский государственный университет им. Г. Р. Державина»

Академия экономики и предпринимательства

Дипломная работа

На тему: «Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности»

Выполнили:

Студентки 508 группы

Проверил:

Тамбов 2008

Содержание

Введение

Глава

I

. Теоретические и организационные основы анализа оборачиваемости оборотного капитала

1.1 . Понятие, состав и классификация оборотного капитала

1.2 . Назначение оборотного капитала и его роль в производстве

1.3 . Факторы повышения эффективности использования и оборачиваемости оборотного капитала

1.4 . Цели, задачи и информационные источники анализа оборотного капитала

Глава

II

. Методологические основы и подходы к анализу оборачиваемости оборотного капитала

2.1 Методы анализа уровня динамики и структуры оборотного капитала

2.2. Методика анализа оборачиваемости и рентабельности оборотного капитала организации

2.3. Факторный анализ показателей оборачиваемости оборотных средств

Глава

III

. Анализ оборотного капитала ООО «Ремсервис»

3.1. Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

3.2. Анализ показателей оборачиваемости

3.3.Факторный анализ показателей оборачиваемости оборотных средств

Заключение

Список литературы

Приложения

Введение

Оборотный капитал являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной его деятельности. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, изучать проблему эффективности их использования.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования оборотных средств во всех сферах деятельности человека, особенно в промышленности.

Назначением анализа бухгалтерской (финансовой) отчетности с позиции пользователя является рассмотрение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о прошлом состоянии предприятия с целью предвидения его жизнеспособности в будущем.

В результате анализа бухгалтерской (финансовой) отчетности определяются также важнейшие характеристики предприятия, которые свидетельствуют, в частности, о его успехе или угрозе банкротства.

Для разных пользователей анализ бухгалтерской (финансовой) отчетности с точки зрения масштаба его проведения зависит от конкретно поставленной цели. В то же время характер анализа и направления работы при анализе бухгалтерской (финансовой) отчетности могут быть разными.

Проведение анализа оборотного каптала является наиболее важным направлением анализа бухгалтерской отчётности, так как по изменению динамики и структуры оборотных активов определяется платёжеспособность предприятия, его производственные возможности, востребованность данного предприятия на рынке.

Оборачиваемость оборотного капитала является одним из важнейших показателей, характеризующих интенсивность использования оборотных средств предприятия и его деловую активность. От того насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги, непосредственно зависит финансовое состояние организации. Так, рост неплатежей затрудняет ритмичность деятельности организации и ведет к увеличению дебиторской задолженности; излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к «омертвлению» ресурсов и неэффективному использованию оборотных средств.

В данной дипломной работе проводится анализ оборотного капитала тремя методами:

- анализ динамики, структуры и рентабельности оборотного капитала;

- расчёт аналитических показателей (коэффициенты оборачиваемости);

- факторный анализ коэффициентов оборачиваемости;

Целью написания дипломной работы является проведение анализа оборотных активов ООО «Ремсервис» и выработка рекомендаций по их оптимизации, определение уровня эффективности использования предприятием оборотных активов, имеющихся в его распоряжении.

В задачи дипломной работы входит:

· Изучение теоретических и организационных основ оборачиваемости оборотного капитала;

· Изучение методологических основ и подходов к анализу оборачиваемости оборотного капитала;

· Непосредственно анализ оборотного капитала исследуемой организации (ООО «Ремсервис») с выводами о его результатах и рекомендациями по оптимизации.

В первой главе данной дипломной работы освещаются теоретические и организационные аспекты оборачиваемости оборотного капитала. Дано понятие оборотного капитала, его состав и классификация, назначение и роль в производстве, а также эффективность использования оборотного капитала и пути её повышения. Определены основные цели, задачи и информационные источники анализа оборотного капитала.

Во второй главе отражены методологические основы и подходы к анализу оборачиваемости оборотного капитала. Описаны методы анализа уровня динамики и структуры оборотного капитала, методика анализа оборачиваемости и рентабельности оборотного капитала организации, методика факторного анализа показателей оборачиваемости оборотных средств. Приведены формулы расчета коэффициентов оборачиваемости, расчёта влияния факторов первого, второго и третьего порядка, их значимость для анализа оборотных активов, а также основные трактовки соотношения и изменения показателей.

В третьей главе проводится непосредственно анализ оборотного капитала ООО «Ремсервис». Он включает: горизонтальный, вертикальный анализ и анализ рентабельности оборотного капитала; анализ показателей оборачиваемости; факторный анализ показателей оборачиваемости оборотных средств.

В дипломной работе используются труды таких авторов как: Селезнёва Н.Н., Ионова А.Ф., Гиляровкая Л.Т., Д.В. Лысенко, Д.А. Эндовицкий, Маркарьян Э.А., Любушин Н.П., Лещёва В.Б., Дьякова В.Г., Т.Г. Вакуленко, Л.Ф. Фомина, И.М. Лоханина и других.

Работа состоит из введения, трёх глав, 9 параграфов, заключения, списка литературы и приложений.

Глава

I

. Теоретические и организационные основы оборачиваемости оборотного капитала

Глава

I

. Теоретические и организационные основы оборачиваемости оборотного капитала

1.1. Понятие, состав и классификация оборотного капитала

Оборотным капиталом обычно называют активы (средства), которые будут превращены в наличность в ходе нормальных операций фирмы в течение периода, не превышающего один год.

Оборотные средства предприятия представляют собой мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственно цикла[1]

.

Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило не более 1 года)[2]

.

Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они формируют основную часть себестоимости продукции. С другой стороны, они являются гарантом ликвидности предприятия, то есть его способности заплатить по своим обязательствам. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, то есть их размещение по отдельным элементам.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - малоценные и быстроизнашивающиеся предметы (МБП), инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам.

Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов - производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах.

Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимаются сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (например, в машиностроении и металлообработке).

В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фонов.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы как условия сбыта продукции, формы и состояние счетов.

Основной чертой оборотных активов является ликвидность, т.е. быстрота превращения элемента актива в наличность.

В порядке уменьшения ликвидности оборотный капитал можно классифицировать[3]

:

1. Денежные средства. Являются наиболее ликвидным элементом оборотных активов. К ним относится наличность в кассе, средства на расчетных и валютных и прочих счетах в банках. Они являются важнейшим показателем платёжеспособности организации.

2. Легко реализуемые ценные бумаги: Компании часто вкладывают избыточную наличность в депозитные сертификаты, акцептованные банками векселя, государственные ценные бумаги или высококачественные ценные бумаги крупных компаний, собственные акции. Такие ценные бумаги должны быть легко реализуемыми, иметь короткий срок обращения, исключать риск утраты основной суммы. Акции других компаний не относятся к оборотным активам, потому что: стоимость акций подвержена значительным колебаниям, акции представляют собой право собственности на предприятие (не на активы), владельцы акций получают компенсацию только после удовлетворения требований кредиторов. Поэтому акции относят к внеоборотным активам (кроме акций собственной компании).

3. Счета дебиторов. Продажа продукции в кредит до получения соответствующих сумм отражается в балансе как счета дебиторов. Ликвидность зависит от финансового состояния дебиторов и их деловой репутации.

4. Векселя к получению. Неоплаченные векселя в рамках особых соглашений об оплате поставок продукции и услуг.

5. Материальные запасы. К ним относят готовую продукцию, запасы сырьевых материалов, незавершённое производство.

6. Прочие оборотные активы. К ним можно отнести краткосрочные вложения в акции других предприятий, взносы пожизненного страхования.

Оборотные активы можно классифицировать и по степени риска потери ликвидности[4]

(см. таблицу 1.).

Таблица 1.

| степень риска

|

группы оборотного капитала

|

| 1

|

2

|

| 1. Минимальный риск |

наличные денежные средства, легко реализуемые краткосрочные ценные бумаги |

| 2. Малый риск |

дебиторская задолженность предприятий с нормальным финансовым положением, запасы сырья и материалов (исключая залежалые), готовая продукция на складе (массового потребления и пользующаяся спросом) |

| 3. Средний риск |

продукция производственно-технического назначения, незавершённое производство, расходы будущих периодов |

| 4. Высокий риск |

ДЗ предприятий с тяжёлым финансовым положением, готовая продукция, вышедшая из употребления; залежалые запасы, прочие неликвиды |

Оборотный капитал классифицируются по своей форме (по месту и роли в процессе воспроизводства):

1) производственные или материальные (запасы, незавершённое производство, готовая продукция);

2) платёжные (денежные средства и т.д.).

Рассмотрение состава и структуры оборотных средств позволяет коснуться такой важной проблемы организации оборотных средств, как рациональное размещение их между сферами производства и обращения.

Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а также является одним из основных факторов эффективности использования оборотных средств.

По степени планирования оборотный капитал подразделяют на нормируемый и ненормируемый. Материальные оборотные активы являются нормируемыми, а платёжные – не нормируются.

По источникам формирования оборотные средства делятся на собственные, заемные и привлеченные.

В современных экономических условиях предприятиям предоставлены широкие права в распоряжении оборотными средствами. Оборотные средства находятся в распоряжении предприятия и изъятию не подлежат. Предприятия могут продавать их и передавать их другим предприятиям, организациям, учреждениям, гражданам, сдавать в аренду, предоставлять во временное пользование (за исключением тех, которые не находятся в собственности или использовании предприятий).

Важной проблемой на предприятии является обеспечении сохранности оборотных средств. В процессе финансового планирования важно определить возможное наличии излишка или недостатка оборотных средств на начало планируемого периода. Для этого составляется сумма ожидаемого (фактического) наличия собственных оборотных средств предприятия на начало планируемого периода с его совокупной потребностью в оборотных средствах.

Если плановая потребность превышает сумму собственных оборотных средств предприятия, возникает недостаток собственных оборотных средств. Предприятия, допустившие образование недостатка оборотных средств, могут выполнять его за счет собственных и временно за счет заемных средств.

Если соотношение обратное, возникает излишек собственных средств, который может служить источником финансирования прироста оборотных средств.

Недостаток собственных оборотных средств может возникнуть в следствии ряда причин, зависящих и не зависящих от деятельности предприятия. Предприятие может не обеспечить сохранность имеющихся собственных оборотных средств, то есть потерять определенную сумму, допустив сверхплановые убытки, незаконное отвлечение оборотных средств, например, на нужды капитального строительства, недополучение прибыли.

Экономические условия, в которых функционируют предприятия, оказывают существенное влияние на состояние оборотных средств. Повышение цен на приобретаемые товарно-материальные ценности ведет к образованию у предприятий недостатка собственных оборотных средств в больших размерах. Одним из источников его пополнения является банковский кредит, который в условиях инфляции предоставляется под высокие проценты.

Проводимая государством финансовая политика может препятствовать или стимулировать нормальную производственно-финансовую деятельность предприятий, в том числе рациональное использование оборотных средств. Важная роль при этом принадлежит налоговой политике государства. Так, отнесение ряда налогов на себестоимость продукции (работ, услуг), особенности уплаты в бюджет НДС, авансовые платежи налога на прибыль приводят к отвлечению оборотных средств предприятий на непроизводственные расходы. Это вынуждает предприятия прибегать к займам под большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние.

Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

В Бухгалтерском балансе (Форма №1) в соответствии с Приказом Министерства Финансов РФ от 22 июля 2003 г. N 67н “О формах бухгалтерской отчётности организаций” элементы оборотных активов приведены в порядке возрастания ликвидности (см. таблицу 2.)

Таблица 2.

Оборотные активы

ОБОРОТНЫЕ АКТИВЫ

|

Код строки

|

| Запасы |

210 |

в том числе:

сырье, материалы и другие

аналогичные ценности |

| животные на выращивании и откорме |

затраты в незавершенном

производстве |

готовая продукция и товары для

перепродажи |

| товары отгруженные |

| расходы будущих периодов |

| прочие запасы и затраты |

Налог на добавленную стоимость по

приобретенным ценностям |

220 |

Дебиторская задолженность (платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты) |

230 |

| в том числе покупатели и заказчики |

Дебиторская задолженность (платежи по

которой ожидаются в течение 12

месяцев после отчетной даты) |

240 |

| в том числе покупатели и заказчики |

| Краткосрочные финансовые вложения |

250 |

| Денежные средства |

260 |

| Прочие оборотные активы |

270 |

1.2. Назначение оборотного капитала и его роль в производстве

Для осуществления непрерывного производственного процесса предприятия образуют оборотные активы. Они необходимы для создания материальных запасов, оплаты текущих счетов в незавершенном производстве до окончания производственного цикла.

Оборотные активы предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные активы поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные активы переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных активов из товарной формы в денежную.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными активами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные активы включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Для организации и обеспечения денежных расчетов оборотные активы могут находиться последовательно в нескольких состояниях (см. схему 1). На первой стадии закупаются материалы для производства продукции и создаются материальные запасы. На второй стадии материальные запасы передаются в производство, к ним добавляются затраты труда, энергии и т.д. и образуется следующий элемент оборотных активов – незавершенное производство. Так как предприятия не всегда используют только собственные средства для финансирования и снабжения производства, то между 1 и 2 есть промежуточная стадия – Кредиторы. На 3-й стадии помимо завершения производственного цикла, незавершенное производство превращается в готовую продукцию, которая реализуется потребителем. На 4-й стадии готовая продукция превращается в денежные средства. Между 3 и 4 также есть промежуточная стадия – Дебиторы по причине реализации продукции в кредит. Далее опять закупается сырье, материалы и начинается новый производственный цикл (см. схему 1).

Схема 1.

Стадии функционирования оборотных средств в процессе производства

[5]

ДС®Кр. ® МЗ ® НЗП ® ГП ®Дт. ДС®Кр. ® МЗ ® НЗП ® ГП ®Дт.

На практике отдельно происходит оборот всех элементов оборотных активов, периоды оборота которых не совпадают. Выделяют следующие циклы оборота оборотного капитала по элементам (см. схема 2):

Схема 2.

Циклы оборота по элементам оборотных средств

· Финансовый цикл - период времени, в течение которого собственные оборотные средства предприятия участвуют в операционном цикле.

· Операционный цикл характеризует период оборота общей суммы оборотных средств предприятия.

Поскольку предприятие обычно оплачивает счета поставщиков с задержкой во времени, финансовый цикл меньше операционного на средний период оборота кредиторской задолженности

Графически это может выражаться в том, что финансовый цикл начинается после окончания периода оборота кредиторской задолженности, но не следует понимать, что в ряде случаев финансовый цикл начинается позже производственного цикла.

Сокращение производственного цикла увеличивает оборачиваемость оборотного капитала в целом и производится следующими действиями:

· Уменьшение периода оборота запасов

· Уменьшение периода оборота незавершенного производства

· Уменьшение периода оборота готовой продукции

Структура оборотных средств определяется соотношением отдельных их элементов и отражает специфику операционного цикла, а также то какая часть оборотных активов финансируется за счёт собственных средств и долгосрочных кредитов, а какая – за счёт краткосрочных кредитов.

1.3. Эффективность использования и оборачиваемость оборотного капитала и пути их повышения

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятия требуют полной ответственности за результаты своей производственно-хозяйственной деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

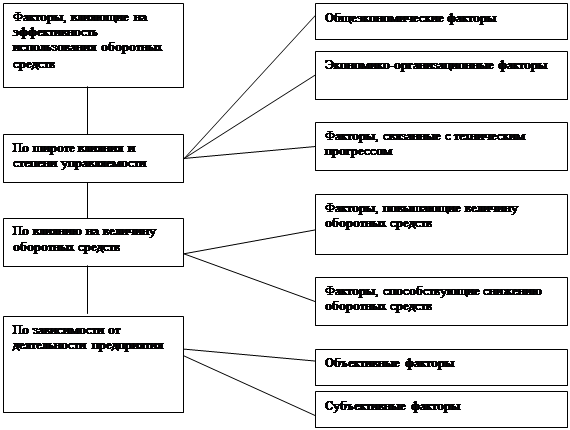

На эффективность использования оборотных средств предприятий действуют множество факторов, нередко в противоположных направлениях (см. схема 1). По широте влияния и степени управляемости факторы условно можно объединить в три группы: общеэкономические, организационные и связанные с техническим прогрессом.

К общеэкономическим факторам относятся: изменение величины товарооборота и его структуры; размещение производительных сил; динамика производительности общественного труда, занятого в сфере товарного обращения и в отраслях, ее обслуживающих; развитие хозяйственного расчета.

В группу экономико-организационных факторов входят: изменение размеров торговых предприятий и их специализации: внедрение новых способов торговли и др. Факторы, связанные с техническим прогрессом, — это: изменение технологии и применяемой техники в отраслях, обслуживающих торговлю (транспорт, связь, коммунальное хозяйство); автоматизация торговых процессов.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим величину оборотных средств, относятся: повышение качества торгового обслуживания, расширение сети магазинов в районах новостроек, изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость, и др. Снижению оборотных средств способствуют: экономия материальных и финансовых ресурсов; широкое внедрение принципов хозяйственного расчета в деятельность торговых предприятий (объединений).

Схема 3.

Факторы, влияющие на эффективность использования оборотных средств

Факторы, определяющие величину оборотных средств, могут быть объективными, т.е. не зависящими от деятельности данного предприятия, и субъективными. К числу субъективных можно отнести, например, рациональность использования оборотных средств, выполнение плана товарооборота, применяемые формы обслуживания, соблюдение кредитной и финансовой дисциплины.

Оборачиваемость оборотных средств[6]

– это их движение в процессе воспроизводства, последовательный их переход из одной формы в другую. Характеризуется временем, в течение которого средства, авансированные в оборотные фонды, и средства обращения совершают полный оборот, или скоростью, которая выражается числом полных оборотов за установленное время (год, квартал, месяц).

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на предприятиях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Так, в тяжелом машиностроении с длительным производственным циклом время оборота средств наибольшее, быстрее оборачиваются оборотные средства в пищевой и добывающих отраслях промышленности.

Система обобщающих и частных показателей оборачиваемости оборотных средств основывается на двух взаимосвязанных финансовых коэффициентах: коэффициенте оборачиваемости и длительности одного оборота, характеризующих эффективность использования оборотного капитала, а в частности оборачиваемость и длительность оборота материально-производственных запасов, оборачиваемость и срок погашения дебиторской задолженности и т.д.

По своему содержанию показатели оборачиваемости являются прямыми показателями эффективности ресурсного типа, т.е. характеризующими отношение эффекта к затратам. В качестве эффекта применяется исходный финансовый показатель – выручка от продаж. Количественно затраты выражаются через показатели авансированных ресурсов, что дает основание относить показатели оборачиваемости к ресурсному типу. Другими словами, оборачиваемость характеризуется сопоставлением показателей объема продукции и величины авансированных оборотных средств[7]

.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К внешним факторам относятся: сфера деятельности организации; отраслевая принадлежность; масштабы организации; экономическая ситуация в стране и связанные с ней условия хозяйствования.

Внутренние факторы – ценовая политика организации, структура активов, методика оценки запасов[8]

.

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема производства, сбыта и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

· совершенствовать производство и сбыт, нормализовать размещение оборотных средств;

· полностью и ритмично выполнять планы хозяйственной деятельности;

· совершенствовать организацию производства и сбыта, внедрять прогрессивные формы и методы;

· совершенствовать расчеты с поставщиками и покупателями;

· улучшать претензионную работу;

· ускорять оборот денежных средств за счет улучшения инкассации выручки, строгого лимитирования остатков денежных средств в кассах предприятия, в пути, на расчетном счете в банке;

· свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов;

· не допускать роста дебиторской задолженности.

Эффективность использования оборотных средств предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации торговли, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия невостребованных и неходовых производств.

Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием сбыта, несвоевременной сдачей выручки в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе и в пути способствует ритмичное развитие товарооборота.

На счетах в банке должны храниться минимально необходимые суммы денежных средств, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе средств фондов специального назначения и резервов основное внимание уделяется разработке мер по его погашению и предупреждению.

1.4. Цели, задачи и информационные источники анализа оборотного капитала

Основная цель анализа – своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования. А также: выявление факторов, влияющих на показатели оборачиваемости и длительности одного периода, количественное измерение их влияния; определение влияния оборачиваемости оборотных средств на финансовое состояние предприятия

Финансовое положение предприятия, его ликвидность и платёжеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Такое влияние объясняется тем, что со скоростью оборота средств связаны:

· Минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользованием кредитами банков, дивиденды по акциям и др.);

· Потребность в дополнительных источниках финансирования и плата за них;

· Сумма затрат, связанных с владением товарно–материальными ценностями и их хранением;

· Величина уплачиваемых налогов и др.;

Текущее расходование денежных средств и их поступления, как правило не совпадают во времени, в результате у предприятия возникает потребность в большем или меньшем объёме финансирования в целях поддержания платёжеспособности. Чем ниже скорость оборота оборотных активов, тем больше потребность в финансировании.

Внешнее финансирование является дорогостоящим и имеет определённые ограничительные условия. Собственные источники увеличения капитала ограничены в первую очередь способностью получения необходимой прибыли. Таким образом, управляя оборотным капиталом, предприятие получает возможность в меньшей степени зависеть от внешних источников получения денежных средств и повысить свою ликвидность. Поэтому, управление оборотными активами рассматривается как один из способов удовлетворения потребности в капитале.

Для в целях управления оборотными активами используются показатели их оборачиваемости и факторный анализ показателей оборачиваемости, хотя они и являются скорее подтверждающими конкретное мнение, чем основополагающим доводом для принятия управленческого решения.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Анализ оборотного капитала позволяет[9]

:

· оценить эффективность использования ресурсов в оперативной деятельности предприятия;

· определить ликвидность баланса предприятия, то есть возможность своевременно погасить краткосрочные обязательства;

· выяснить во что вкладываются собственные оборотные средства предприятия в течение финансового цикла.

Величина и структура оборотного капитала должна соответствовать потребностям предприятия, которые отражены в бюджете, при этом текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия.

Основные задачи анализа оборотного капитала:[10]

· изучение изменения состава и структуры оборотного капитала;

· группировка оборотного капитала по основным признакам;

· определение основных источников формирования оборотного капитала;

· определение основных показателей эффективности использования оборотного капитала.

Задачами комплексного экономического анализа состояния и использования оборотных средств организации являются[11]

:

1. Определение объёма оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности организации;

2.

Проверка соответствия запасов материальных ценностей установленным нормативам и выявление в составе производственных запасов излишних и ненужных организации материалов;

3. Обеспечение сохранности оборотных средств, т.е. выявление и сведение к минимуму потерь оборотных средств;

4. Обеспечение использования оборотных средств по целевому назначению;

5. Определение влияния организации материально-технического снабжения и полноты использования материальных ресурсов на важнейшие показатели работы организации (объём выпуска продукции, себестоимость, производительность труда и др.);

6. Обоснование эффективности использования оборотных средств за счёт ускорения их оборачиваемости и условного высвобождения из оборота;

7. Обоснование оптимальной потребности в материальных ресурсах;

8. Выявление резервов повышения эффективности использования оборотных средств.

Схема 4.

Система комплексного экономического анализа и оценки состояния эффективности использования оборотных средств

Совокупность исследуемых в процессе анализа состояния и эффективности использования оборотных средств даёт комплексную характеристику состояния и эффективности их использования.

Основной источник данных для анализа оборотного капитала предприятия - бухгалтерский баланс (форма №1) и Отчёт о прибылях и убытках (форма №2).

Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей - актива и пассива. В активе показывают состав, размещение и использование средств, сгруппированных в зависимости от их функциональной роли в хозяйстве.

Отчёт о прибылях и убытках содержит информацию о финансовых результатах предприятия (прибыль), как эффект от использования оборотного капитала.

Состав, содержание и качество информации, которая привлекается к анализу, имеют определяющую роль в обеспечении действенности анализа хозяйственной деятельности.

Источники информации для анализа оборачиваемости оборотных средств носят учетный характер, т.е. это данные, которые содержат документы бухгалтерского учета. К ним относятся бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2), утвержденные приказом Министерства финансов РФ от 22.07.2003 №67н.

К исходной информации предъявляются определенные требования. Среди наиболее важных можно выделить уместность, достоверность, сопоставимость, рациональность и содержательность. Уместность учетной информации означает ее своевременность, ценность, полезность для оценки результатов и прогнозирования. Достоверность информации характеризуется правдивостью, соответствию нормативным актам и внутрихозяйственным положениям, нейтральностью, возможностью проверки и прозрачностью, осмотрительностью – отражением расходов и убытков прежде, чем доходов и прибылей. Рациональность экономической информации предполагает ее достаточность, оперативность и отсутствие излишних данных[12]

.

Важным этапом в анализе является подготовка информации, которая включает проверку данных, обеспечение их сопоставимости, упрощение числовой информации.

В первую очередь информация, собранная для анализа, должна быть проверена на доброкачественность. Проверка проводится с двух сторон. Во-первых, аналитик проверяет, насколько полными являются данные, которые содержат отчеты, таблицы и иные документы, правильно ли они оформлены. Обязательно проверяется правильность арифметических расчетов, а также согласованность показателей приведенных в разных отчетах и таблицах.

Во-вторых, проводится проверка всех привлеченных к анализу данных по существу, в процессе которой определяют, насколько тот или иной показатель соответствует действительности. Средствами этой проверки являются как логическое осмысление данных, так и проверка состояния учета, взаимосогласованности и обоснованности показателей разных источников.

Анализ будет значительно менее трудоемким, если обеспечена сопоставимость показателей. Для этого всю числовую информацию после проверки ее доброкачественности приводят в сопоставимый вид, используя способы нейтрализации воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

Рассмотрим подробнее источники информации для анализа оборачиваемости оборотных активов.

Форма №1 – бухгалтерский баланс – характеризует финансовое положение организации по состоянию на отчетную дату. Данные для целей нашего анализа, т.е. информация о состоянии оборотных средств, а также их элементов: материально-производственных запасов, расчетов с дебиторами, краткосрочных финансовых вложений и денежных средств отражаются во II разделе баланса.

В подразделе «Запасы» сосредоточена основная часть оборотных активов предприятия, а точнее активов, имеющих материально-вещественную природу, непосредственно включаемых в производственно-технологический процесс. В составе материально-производственных запасов в отчетности отражаются: готовая продукция, незавершенное производство, сырье и материалы, малоценные и быстроизнашивающиеся предметы и товары отгруженные.

Данная статья может составлять значительный удельный вес не только в составе оборотных средств, но и активов предприятия в целом, что может свидетельствовать о трудностях предприятия со сбытом своей продукции, нарушением технологии производства и выбором неэффективных методов реализации, спецификой конкретного производства, связанной, например, с длительностью производственного цикла или его сезонной цикличностью.

Дебиторская задолженность – следующий элемент оборотных средств, который представляет собой требования предприятия по отношению к другим предприятиям, организациям, клиентам на получение денежных средств за поставку товаров или оказание услуг. В балансе дебиторская задолженность отражается двумя группами статей в зависимости сроков ожидаемых платежей: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты

Выделяют два вида дебиторской задолженности - нормальную и просроченную. Нормальная дебиторская задолженность возникает в следствии применяемых форм расчетов за поставленную продукцию, оказанные услуги, выполненные работы и не является следствием недочетов в работе предприятия. Просроченная дебиторская задолженность возникает вследствие неудовлетворительной работы предприятия, например, при нарушении получателями продукции условий расчетов, при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение предприятия, а ее рост в динамике – об ухудшении финансового положения.

Краткосрочные финансовые вложения – ликвидные ценные бумаги, приносящие доход предприятию в виде процентов или дивидендов. Они могут быть легко реализованы на рынке ценных бумаг и превращены в наличные денежные средства.

В группе статей денежных средств отражается остаток денежных средств в кассе, на расчетных счетах и валютных счетах в банках и денежные документы. Денежные средства представляют собой специфический вид активов предприятия, которые являются универсальным платежным средством для привлечения на предприятие любых ресурсов. По своему наполнению статья «денежные средства» представляет собой сумму денег, оставшихся на расчетном счету банка (депозите до востребования) в национальной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе предприятия на дату составления баланса.

По статье прочие оборотные активы показаны суммы, не нашедшие отражения по другим статьям II раздела баланса.

Форма №2 - отчет о прибылях убытках - содержит сравнение сумм всех доходов предприятия от продажи товаров, оказания услуг, а также доходов и поступлений по другим видам деятельности с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. В части анализа оборачиваемости оборотных средств используется информация отчета о прибылях и убытках о выручке (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей).

Кроме названных форм внешней отчетности для анализа оборачиваемости дебиторской задолженности используют также информацию из аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами.

Глава

II

. Методологические основы и подходы к анализу оборачиваемости оборотного капитала

2.1.

Методы анализа уровня динамики и структуры оборотного капитала

Горизонтальный анализ оборотных активов – это изучение и сравнение каждого показателя оборотных активов с предыдущим периодом с целью дать оценку абсолютным и относительным изменениям. Горизонтальный анализ основывается на трёх аналитических процедурах:

- Агрегирование показателей баланса в аналитический баланс и расчёт абсолютных величин укрупнённых статей. Например, нерасшифрованные статьи: материальные запасы, денежные средства, или вся дебиторская задолженность (долгосрочная и краткосрочная).

- Расчёт аналитических показателей по каждой укрупнённой или обычной статье: абсолютных и относительных изменений показателей, базисных и цепных темпов роста и прироста в зависимости от цели анализа.

Абсолютные изменения показателей оборотных активов рассчитываются по следующей формуле:

(1) (1)

Темпы роста и прироста показателей оборотных активов рассчитываются по следующей формуле:

(2) (2)

(3) (3)

- Выявление основных закономерностей и тенденций в изменении имущественного состояния предприятия, обусловивших их факторов и прогноз перспективы его укрепления.

В ходе анализа и диагностирования имущественного состояния предприятия возможны следующие трактовки соотношения и изменения показателей:

1. Рост или уменьшения имущества предприятия (внеоборотных и оборотных активов) говорит об увеличении или сокращении производственного потенциала предприятия, его деятельности.

2. Нарушения пропорционального долевого участия внеоборотных и оборотных активов, а также собственных и заёмных источников их формирования в абсолютном изменении имущества может обусловить структурные сдвиги в его составе, что в свою очередь является следствием в диспропорций в осуществлении разных видов деятельности и, как следствие изменит состояние финансовой устойчивости предприятия.

3. Рост кредиторской задолженности должен сопровождаться соответствующим по величине ростом дебиторской задолженности и денежных средств.

Вертикальный анализ оборотных активов – это определение структуры оборотных активов, то есть выделение удельного веса отдельных статей оборотных активов в итоговом показателе, валюте баланса, определение структурных изменений. Структура оборотных средств отражает специфику операционного цикла.

Удельный вес показателя оборотных активов рассчитываются по следующей формуле:

(4) (4)

Изменение удельного веса отдельной статьи рассчитывается следующим образом:

(5) (5)

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятий. Так, для предприятий с материалоемким производством требуется значительное вложение капитала в производственные запасы, для предприятий с длительным циклом производства – в незавершенное производство и т.д.

Вертикальный анализ основывается на четырёх аналитических процедурах:

- Агрегирование показателей баланса в аналитический баланс и расчёт абсолютных величин укрупнённых статей также как в горизонтальном анализе.

- Расчёт показателей структуры оборотных активов в разрезе видов средств и источников их формирования.

- Расчёт отклонений в структуре оборотных активов за сравниваемые периоды.

- Выявление основных тенденций и закономерностей в изменении оборотных активов, обусловивших их факторов и прогноз перспективы его укрепления.

Увеличение удельного веса оборотных активов в составе имущества обуславливает ускорение оборачиваемости активов предприятия и наоборот; увеличение в составе оборотных активов запасов и затрат приводит к замедлению оборачиваемости оборотных активов, а рост доли денежных средств и краткосрочных финансовых вложений – к её ускорению. Увеличение доли дебиторской задолженности при снижении доли материальных оборотных средств свидетельствует о фактической иммобилизации материальных оборотных средств из производственного процесса и падении его объёма.

Рост удельного веса основных средств при одновременном увеличении доли производственных запасов и незавершённого производства говорит о наращивании производственной базы предприятия и в то же время при значительном росте последних (НП) о нерациональной хозяйственной стратегии, вследствие которой значительная часть оборотных средств сосредотачивается в наименее ликвидной форме.

Увеличение доли финансовых вложений определяет тенденцию к развитию финансовой деятельности наряду с производственной (при незначительных колебаниях доли денежных средств и производственных запасов) или за счёт сворачивания производства (при их сокращении).

Вертикальный анализ материальных оборотных средств позволяет характеризовать вид деятельности предприятия. У торговых предприятий отсутствуют запасы материалов и незавершённое производство, при большом объёме товаров для перепродажи и товаров отгруженных. Организации, оказывающие услуги, как правило, не имеют в составе имущества производственные запасы и готовую продукцию, а оборотные активы представлены значительной долей дебиторской задолженности и расходов будущих периодов.

Увеличение доли собственных средств в составе источников за счёт перераспределения удельных весов любого другого источника свидетельствует об укреплении финансовой независимости предприятия.

Увеличение доли нераспределённой прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной задолженности в составе источников их формирования.

Основным правилом вертикального анализа является соблюдение пропорции: соотношение долей оборотных активов и внеоборотных активов должно быть больше соотношения долей заёмных и собственных средств.

2.2. Методика анализа оборачиваемости и рентабельности оборотного капитала организации

Анализ коэффициентов – это расчёт относительных финансовых показателей, основываясь на абсолютных показателях оборотных активов, представляет собой отношение взаимосвязанных единиц.

Показатели деловой активности позволяют оценить финансовое положение предприятия с точки зрения платежеспособности: как быстро средства могут превращаться в наличность, каков производственный потенциал предприятия, эффективно ли используется собственный капитал и трудовые ресурсы, как использует предприятие свои активы для получения доходов и прибыли.

К общим показателям деловой активности относят, прежде всего, показатели оборачиваемости. В теории и практике применяются следующие показатели:

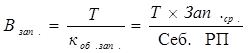

1. Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

(7) (7)

Выручка от продаж - Стр.010 ф.2;

ОА ср. – средняя арифметическая по оборотным активам (начало и конец года – стр.290);

Коэффициент оборачиваемости оборотных активов отражает число оборотов, совершённых имуществом за анализируемый период. Он является показателем стимулятором и, следовательно, должен иметь тенденцию к увеличению.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует оборотные средства. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Важным фактором улучшения финансового состояния предприятия является ускорение оборачиваемости оборотных средств (уменьшение продолжительности оборота). Продолжительность оборота выражается в днях и рассчитывается следующим образом:

(8) (8)

T – количество дней в анализируемом периоде (360, 270, 180, 90, 30);

В результате ускорения оборачиваемости оборотных средств происходит условное высвобождение оборотных средств, то есть их экономия. При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Высвобождение или дополнительное привлечение оборотных средств вследствие ускорения (замедления) оборачиваемости рассчитывается следующим образом:

; (9) ; (9)

Позитивным эффектом считается условное высвобождение оборотных средств, когда ΔОА – отрицательная величина. Когда ΔОА имеет знак “+” – это отрицательный эффект изменения скорости оборачиваемости оборотных средств.

2. Коэффициент оборачиваемости запасов

Оборачиваемость и длительность оборота товарно-материальных или производственных запасов характеризует использование оборотного производительного капитала. От использования последнего зависит величина отвлекаемых из процесса производства производственных ресурсов. Формирование остатков запасов и эффективность их использования во многом зависят от скорости их оборота, на что, в свою очередь, влияют регулярность, скорость поставок и однодневная потребность в сырье, материалах, топливе и др. Производственные запасы (сырье, материалы) предоставляют организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости.

Основными показателями, рассчитываемыми в данном блоке анализа оборачиваемости оборотных активов, являются:

Себестоимость реализованной продукции - Стр.020 ф.2

Запасы = Стр.210 ф.1 + Стр.220 ф.1

Зап. ср. = средняя арифметическая по запасам (начало и конец года);

Продолжительность оборота запасов (длительность производственного цикла) выражается в днях и рассчитывается следующим образом:

(11) (11)

Этот показатель также может быть рассчитан исходя из полной себестоимости реализованной продукции вместо выручки от реализации:

(12) (12)

3. Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Коэффициент оборачиваемости дебиторской задолженности, характеризующий отношение выручки от продаж к средней величине дебиторской задолженности, показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Период оборачиваемости дебиторской задолженности (погашения):

(13) (13)

Чем больше период оборачиваемости дебиторской задолженности, тем выше риск её непогашения.

Период инкассации долга (Tинк.) рассчитывается исходя из ожидаемой выручки от реализации с отсрочкой платежа за анализируемый период:

(14) (14)

Расчёт периода оборачиваемости денежных средств и краткосрочных финансовых вложений выглядят следующим образом:

(15) (15)

(16) (16)

Список рассчитываемых коэффициентов может быть расширен, в зависимости от целей анализа и составных элементов оборотного капитала (например коэффициент оборачиваемости готовой продукции и др).

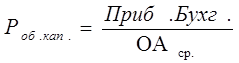

4. Рентабельность оборотного капитала

Рентабельностьоборотного капитала даёт комплексную оценку эффективности использования оборотных средств предприятия. Рентабельность показывает объём прибыли от реализации продукции (работ, услуг), приходящийся на 1 руб. средств, вложенных в деятельность предприятия[13]

. Показатель рентабельности оборотного капитала рассчитывается по формуле:

(17) (17)

Р об.кап. = стр. 140 (Ф.№2) / средняя по стр. 290 (Ф.№1);

Показатель может быть представлен в виде произведения двух других индикаторов: рентабельности продаж и оборачиваемости текущих активов:

Схема 5.

Рентабельность текущих активов

Рентабельность средств наиболее полно характеризует эффективность финансовой деятельности предприятий, соизмеряя результаты с затратами. Рентабельность оборотного капитала обычно изучают за длительный период (5-10 лет); анализируют абсолютные размеры и темпы ее изменения, а главное выявляют прогнозные резервы роста.

2.3 Факторный анализ показателей оборачиваемости оборотных средств

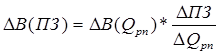

Факторный анализ – это постепенный переход от исходной факторной системы к конечной факторной системе (или наоборот), т.е. раскрытие полного набора прямых количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

Показатели оборачиваемости оборотных средств можно рассматривать в качестве результативного показателя с выделением факторов первого и последующих порядков. Продолжительность оборота оборотных средств зависит от среднего размера оборотных средств и выручки от реализации. Поэтому, общее изменение скорости оборота будет складываться из двух составляющих: среднегодовой размер оборотных активов (Оакт.ср

)– фактор первого порядка, и выручка от продаж (Qрп

) – фактор второго порядка. Исходная факторная система имеет следующий вид:

Данная факторная система является детерминированной моделью кратного типа, и поэтому для ее факторного анализа мы будем использовать метод цепных подстановок. Суть этого метода заключается в том, что для измерения влияния одного из факторов его базовое значение заменяется на фактическое, при этом остаются неизменными значения всех других факторов. Последующее сопоставление результативных показателей до и после замены анализируемого фактора дает возможность рассчитать его влияние на изменение результативного показателя.

Совокупное влияние двух факторов на изменение результативного показателя выглядит следующим образом:

(19) (19)

Изменение продолжительности оборота оборотных средств за счет изменения среднего размера оборотных активов рассчитывается таким образом:

(20) (20)

Влияние фактора второго порядка (выручки от реализации продукции) на изменение результативного показателя выражается:

(21) (21)

Нам известно, что средняя величина оборотных средств представляет собой алгебраическую сумму средних величин материальных оборотных запасов, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств; а выручка нетто – это сумма переменных затрат, коммерческих расходов, управленческих расходов и результата от продаж. Поэтому на следующем этапе факторного анализа оборачиваемости оборотных средств целесообразно количественно измерить влияние вышеназванных факторов на изменение результативного показателя, т.е. рассчитать влияние изменения средних величин материальных оборотных активов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, переменных затрат, коммерческих расходов, управленческих расходов, результата от продаж на общее изменение оборачиваемости оборотных средств предприятия. Для вышеназванных расчетов используется метод долевого участия.

Так, изменение продолжительности оборота оборотных средств за счет:

материальных оборотных активов (Ом

),

(22) (22)

Дебиторской задолженности (ДЗ),

(23) (23)

Краткосрочных финансовых вложений (КФВ),

(24) (24)

Денежных средств (Д),

(25) (25)

Баланс отклонений имеет следующий вид:

(26) (26)

Изменение оборачиваемости оборотных средств за счет:

Переменных затрат (себестоимость) (ПЗ),

(27) (27)

Коммерческих расходов (КР),

(28) (28)

Управленческих расходов (УР),

(29) (29)

Результата от продаж (РП),

(30) (30)

Баланс отклонений имеет вид:

(31) (31)

Расчёт влияния зависимости может быть расширен, в зависимости от целей анализа и составных элементов оборотного капитала.

Глава

III

. Анализ оборотного капитала ООО Ремсервис»

3.1. Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому используем стандартную аналитическую таблицу, характеризующую как состав, так и структуру имущества, динамику его составляющих. Для расчёта изменений показателей оборотных активов составим таблицу:

Таблица 4.

Анализ состояния оборотных активов на предприятии ООО «Ремсервис» на 1 января 2005 года

№

п.п

|

Виды оборотных активов |

Сумма тыс. рублей |

Удельный вес в % |

Изменения |

| На начало года 2004 г. |

На конец года 2004 г |

На начало года 2004 г |

На конец года 2004 г |

Абсолютные |

Темп прироста |

Структурные |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1. |

Запасы |

3921 |

7487 |

39,77 |

68,48 |

3566 |

90,95 |

28,71 |

| 1.1. |

Материалы |

3202 |

5385 |

32,48 |

49,18 |

2183 |

68,18 |

16,70 |

| 1.2. |

Готовая продукция |

719 |

2102 |

7,30 |

19,20 |

1383 |

192,35 |

11,90 |

| 2. |

НДС по приобретённым ценностям |

- |

1199 |

- |

11,00 |

1199 |

- |

11,00 |

| 3. |

Краткосрочная дебиторская задолженность |

5911 |

1902 |

59,97 |

17,37 |

- 4009 |

- 67,82 |

- 42,60 |

| 3.1. |

Покупатели и заказчики |

5348 |

1796 |

54,25 |

16,40 |

- 3552 |

- 66,41 |

- 37,85 |

| 3.2. |

Авансы выданные |

344 |

53 |

3,49 |

0,48 |

- 291 |

- 84,60 |

- 3,01 |

| 3.3. |

Прочие дебиторы |

219 |

53 |

2,22 |

0,48 |

- 166 |

- 75,80 |

- 1,74 |

| 4. |

Денежные средства |

26 |

345 |

0,26 |

3,15 |

319 |

1226,92 |

2,89 |

| 4.1. |

Касса |

2 |

3 |

0,02 |

0,03 |

1 |

50,00 |

0,01 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 4.2. |

Расчётные счета |

24 |

342 |

0,24 |

3,12 |

318 |

1325,00 |

2,88 |

| 5. |

Прочие оборотные активы |

- |

16 |

- |

0,15 |

16 |

- |

0,15 |

| 6. |

Итого оборотных активов |

9858 |

10949 |

100,00 |

100,00 |

1091 |

11,06 |

0 |

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия уменьшилась с 96.58 % до 87.35 % (на 9.23 % пункта), а внеоборотных активов, наоборот, увеличилась с 3.42 % до 12.65 % (на 9.23 % пункта), что говорит о замедлении общей оборачиваемости активов предприятия в данном отчётном периоде.

1. Запасы. За отчётный период запасы увеличились на 3566 т.р. (90.95% - почти в два раза), что произошло в основном за счёт увеличения запаса материалов на 2183 т.р. (68.18%) и готовой продукции на складах на 2183 т.р.(192.35% - более чем в два раза). Предприятие стремится к наращиванию производственной базы и это должно способствовать понижению оборачиваемости. Большое увеличение запасов готовой продукции, скорее всего, говорит о плохом спросе на продукцию, что косвенно подтверждается отсутствием долгосрочной дебиторской задолженности и резким уменьшением краткосрочной (на 4009 т.р.).

Доля запасов в структуре оборотных активов за отчётный период возросла на 28.71 % пункта, что не является положительным изменением и говорит о том, что оборотные активы сосредотачиваются в наименее ликвидной форме и это приводит к замедлению их оборачиваемости. В структуре материальных запасов за отчётный период произошли следующие изменения.

Увеличилась доля материалов и готовой продукции (на 16.70 и 11.90 % пунктов соответственно), что, скорее всего негативная тенденция: понижение оборачиваемости, ликвидности, плохая организация маркетинга и сбыта продукции. Но может быть, что предприятие просто закупает сырьё из-за боязни повышения на него цен и выполняет какой-то крупный заказ.

Такие статьи как незавершенное производство и товары отгруженные вообще отсутствуют в балансе, что, в общем, хорошо (незавершенное производство не участвует в хозяйственном обороте), но может означать и приостановку производства, и плохо налаженную работу с покупателями, в частности, по предоставлению коммерческого кредита.

2. Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность. За отчётный период она уменьшилась с 5911 т.р. до 1902 т.р. (на 42.60 % пункта). С одной стороны, это положительная тенденция и свидетельствует об отсутствии отвлеченных средств в качестве долгосрочной дебиторской задолженности и об их возвращении в оборот в качестве краткосрочной дебиторской задолженности, как следствие, повышается ликвидность оборотных средств. С другой стороны, это может говорить об уменьшении спроса на продукцию и объёма её реализации.

В структуре краткосрочной дебиторской задолженности за отчётный период произошли следующие изменения. Краткосрочная дебиторская задолженность покупателей и заказчиков снизилась с 5348 т.р. до 1796 т.р. (37.85 % пункта), авансы выданные уменьшились с 344 т.р. до 53 т.р., задолженность прочих дебиторов снизилась с 219 т.р. до 53 т.р.. Основная часть дебиторской задолженности – задолженность покупателей и заказчиков, которая сократилась на 3552 т.р., что привело к увеличению разрыва и потере сбалансированности между дебиторской и кредиторской задолженностью (которая увеличилась на 6244 т.р. – с 1423 до 7676 т.р.). Это явление отрицательно сказывается на платежеспособности организации и снижает её финансовую устойчивость.

3. Краткосрочные финансовые вложения. Это показатель характеризует финансовую активность предприятия, отсутствующую в данном отчётном периоде. Из этого можно сделать вывод, что организация не вела финансовую деятельность и не производила инвестиционных вкладов.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации увеличилась на 319 т.р. (с 26 до 345 т.р.) – примерно на 2.89% по общей сумме оборотных средств, а темп прироста составил 1226.92 % - это более чем в 12 раз. Это изменение оценивается положительно, хотя оно и не очень серьёзно влияет на общую ситуацию (2.89% - низкий показатель изменения денежных средств в общем объёме оборотных средств). Увеличение доли денежных средств говорит о незначительном повышении ликвидности оборотного капитала и его оборачиваемости. Увеличение денежных средств произошло в основном за счёт расчётного счёта (с 24 до 342 т.р.) и незначительного повышения наличности в кассе (с 2 до 3 т.р.).

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия незначительно увеличилась с 87.35 % до 87.75% (на 0.40 % пункта), а внеоборотных активов, наоборот, уменьшилась с 12.65 % до 12.25 % (на 0.40 % пункта), что говорит о незначительном ускорении оборачиваемости активов предприятия в данном отчётном периоде, но, в общем доли оборотных и внеоборотных активов остались на уровне конца прошлого отчетного периода (01.01.2004).

1. Материальные запасы. За отчётный период запасы уменьшились на 1005 т.р., что произошло за счёт уменьшения запаса готовой продукции на складах на 1782 т.р. (с 2102 т.р. до 320 т.р.). Это свидетельствует о том, что спрос на продукцию есть, и предприятие периодически её реализует в больших количествах, скорее всего это связано с тем, что предприятие работает с постоянными клиентами и выполняет крупные заказы. Материальные запасы, напротив, ещё более увеличились (на 718 т.р.) и составили на конец отчётного периода 6103 т.р. Предприятие продолжает наращивание производственной базы и это должно негативно повлиять на оборачиваемость оборотных средств.

В запасах за данный период появилась статья расходы будущих периодов (61 т.р. – на конец года). Это значит, что предприятие производит расходы, которые относятся к будущим отчётным периодам. Например, расходы на освоение нового оборудования и производства новых видов продукции. Доля запасов в структуре оборотных активов за отчётный период сократилась на 6.04 % пункта, что является положительным изменением, и говорит о том, что оборотные активы начинают приобретать более ликвидную форму и это приводит к ускорению их оборачиваемости.

В структуре материальных запасов за отчётный период произошли следующие изменения. Увеличилась доля материалов (на 9.5 % пунктов) и уменьшилась доля готовой продукции (на 16.11 % пунктов соответственно). Если предприятие с каждым годом всё более наращивает производственную базу, значит это сознательная политика производства и здесь нельзя усматривать негативной тенденции. Значительное уменьшение готовой продукции на складе (почти полный её сбыт) в 4 раза больше чем увеличение дебиторской задолженности покупателей, это говорит о том, что предприятие продает в кредит лишь ¼ часть своей продукции и она пользуется спросом. Незавершенное производство и товары отгруженные, как и в прошлом отчётном периоде, отсутствуют в балансе.

2. Дебиторская задолженность. В оборотных активах предприятия, также как и в прошлом отчётном периоде, присутствует только краткосрочная дебиторская задолженность. За отчётный период она увеличилась с 1905 т.р. до 3593 т.р. (на 17.15% пункта). Скорее всего, рост дебиторской задолженности (на 1688 т.р.) связан с уменьшением запасов готовой продукции (на 1782 т.р.). Увеличение отвлеченных средств в качестве краткосрочной дебиторской задолженности, как следствие, понижает ликвидность оборотных средств, но также свидетельствует о повышении спроса на продукцию, которая практически полностью отпущена под коммерческий кредит.

В структуре краткосрочной дебиторской задолженности за отчётный период произошли следующие изменения. Краткосрочная дебиторская задолженность покупателей и заказчиков увеличилась с 1733 т.р. до 2195 т.р. (5.28 % пункта); авансы выданные уменьшились с 119 т.р. до 459 т.р. (3.33 % пункта); задолженность прочих дебиторов также увеличилась с 219 т.р. до 53 т.р. (8.55% пункта).

Основная часть дебиторской задолженности – задолженность покупателей и заказчиков – за отчётный период не слишком увеличилась. Наибольший рост наблюдался в задолженности прочих дебиторов.

Увеличение дебиторской задолженности (до 3593 т.р.) и снижение кредиторской задолженности (на 5322 т.р. – с 7679 до 2357 т.р.) существенно сократило разрыв между ними, что положительно сказывается на платежеспособности организации и повышает его финансовую устойчивость.

3. Краткосрочные финансовые вложения. В данном отчётном периоде, как и в прошлом, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие занимается только производственной деятельностью и не инвестирует свои капиталы; можно предположить, что предприятие считает своё производство рентабельнее, чем возможные капиталовложения.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации уменьшилась на 331 т.р. (с 345 до 14 т.р.). Это изменение оценивается отрицательно, хотя оно и не очень серьёзно влияет на общую ситуацию (3 % денежных средств - низкий показатель в общем объёме оборотных средств). Уменьшение доли денежных средств говорит о незначительном понижении ликвидности оборотного капитала и его оборачиваемости.

Уменьшение денежных средства произошло в основном за счёт расчётного счёта (с 342 до 8 т.р.), также произошло незначительное повышения наличности в кассе (с 3 до 6 т.р.). Можно предположить, что денежные средства потрачены на закупку материалов и погашение кредиторской задолженности или направлены на закупку нового оборудования и усовершенствование производства.

Таблица 6

Анализ состояния оборотных активов на предприятии ООО «Ремсервис» на 1 января 2007 года

| № п/п

|

Виды оборотных активов

|

Сумма рублей

|

Удельный вес, %

|

Изменения

|

| На начало 2006 г.

|

На конец 2006 г.

|

На начало 2006 г.

|

На конец 2006 г.

|

Абсо-

лют.

|

Темп

Прир.

|

Струк-

турные

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1. |

Запасы |

6484 |

10591 |

62,33 |

76,42 |

4107 |

63,34 |

14,09 |

| 1.1. |

Материалы |

6103 |

10289 |

58,67 |

74,24 |

4186 |

68,59 |

15,57 |

| 1.2. |

Готовая продукция |

320 |

244 |

3,08 |

1,76 |

-76 |

-23,75 |

-1,31 |

| 1.3. |

Расходы будущих периодов |

61 |

58 |

0,59 |

0,42 |

-3 |

-4,90 |

-0,16 |

| 2. |

НДС по приобретённым ценностям |

311 |

1135 |

3,00 |

8,19 |

824 |

264,95 |

5,2 |

| 3. |

Краткосрочная дебиторская задолженность |

3593 |

2064 |

34,54 |

14,89 |

-1529 |

-42,55 |

-19,65 |

| 3.1. |

Покупатели и заказчики |

2195 |

1379 |

21,10 |

9,95 |

-816 |

-37,17 |

-11,15 |

| 4. |

Денежные средства |

14 |

69 |

0,13 |

0,50 |

55 |

392,85 |

0,36 |

| 5. |

Итого оборотных активов |

10402 |

13859 |

100 |

100 |

3457 |

33,23 |

0 |

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия увеличилась с 87.75% до 91.53% (на 3.78 % пункта), а внеоборотных активов, наоборот, уменьшилась с 12.25 % до 8.46 % (на 3.79 % пункта), что говорит о значительном ускорении оборачиваемости активов предприятия в данном отчётном периоде по сравнению с прошлым.

1. Материальные запасы. За отчётный период запасы увеличились на 4107 т.р., что произошло почти полностью за счёт увеличения запаса материалов на 4186 т.р. (с 6103 т.р. до 10289 т.р.). На протяжении всех анализируемых периодов предприятие продолжает наращивание производственной базы и это негативно влияет на оборачиваемость оборотных средств, хотя является особенностью производственной деятельности. Количество готовой продукции сократилось почти на четверть – 23.75 % (с 320 т.р. до 244 т.р.). Предприятие поддерживает низкий уровень запасов готовой продукции на складе, так как работает в основном по индивидуальным заказам (цвет и фактура кожи заказывается покупателем).

Расходы на освоение нового оборудования и производства новых видов продукции (расходы будущих периодов) сократились 3 т.р., что не является. положительным изменением. Увеличение НДС с покупок в 4 раза (с 311т.р. до 1135 т.р.) скорее всего связано с закупкой материалов.

Доля запасов в структуре оборотных активов за отчётный период увеличилась на 14,09 % пункта (с 62,33% до 76,42%), что является негативным изменением, и говорит о том, что оборотные активы приобретают всё более неликвидную форму и это может привести к замедлению их оборачиваемости.

В структуре материальных запасов за отчётный период произошли следующие изменения. Увеличилась доля материалов (на 15.57 % пунктов) и уменьшилась доля готовой продукции (на 1.31 % пунктов). Если предприятие с каждым годом всё более наращивает производственную базу, значит это сознательная политика производства и здесь нельзя усматривать негативной тенденции. Незначительное уменьшение готовой продукции на складе сопровождается существенным сокращением дебиторской задолженности (на 19.65% в доле в оборотных активах), что является положительной тенденцией и говорит о высвобождении отвлечённых средств. Незавершенное производство и товары отгруженные, как и в предыдущих отчётных периодах, отсутствуют в балансе.

2. Дебиторская задолженность. В оборотных активах предприятия, также как и в предыдущих периодах, присутствует только краткосрочная дебиторская задолженность. За отчётный период она уменьшилась с 3593 т.р. до 2064 т.р. (на 1,5 млн. руб.). С одной стороны, это положительная тенденция и свидетельствует об отсутствии отвлеченных средств в качестве дебиторской задолженности и об их возвращении в оборот, как следствие, повышается ликвидность оборотных средств. С другой стороны, это может говорить об уменьшении спроса на продукцию и объёма её производства и реализации.

Уменьшение дебиторской задолженности (до 2064 т.р.) и увеличение кредиторской задолженности (на 4919 т.р. – с 2357 до 7276 т.р.) вновь увеличило разрыв между ними, что негативно сказывается на платежеспособности организации, уменьшая её и понижает его финансовую устойчивость.

3. Краткосрочные финансовые вложения. В данном отчётном периоде, как и в предыдущих, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие продолжает заниматься только производственной деятельностью и не инвестирует свои капиталы.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации увеличилась на 55 т.р. (с 14 до 69 т.р.). Это изменение оценивается положительно, хотя оно и не очень серьёзно влияет на общую ситуацию (доля денежных средств менее 1%- низкий показатель в общем объёме оборотных средств). Увеличение доли денежных средств должно немного повысить ликвидность оборотного капитала и его оборачиваемость. Так как предприятие не занимается инвестиционной деятельностью (отсутствуют краткосрочные финансовые вложения) данное изменение оценивается положительно. За данный отчётный период доля оборотных активов в общем объёме имущества предприятия уменьшилась с 91.53% до 84,15% (на 7,38 % пункта), а внеоборотных активов, наоборот, увеличилась с 8.46 % до 15,85 % (на 7,39 % пункта), что говорит о значительном замедлении оборачиваемости активов предприятия в данном отчётном периоде по сравнению с прошлым.

1. Материальные запасы. За отчётный период запасы увеличились на 2726 т.р., что произошло почти полностью за счёт увеличения запаса материалов на 2651 т.р. (с 10289 т.р. до 12940 т.р.). По сравнению с прошлым отчётным периодом темп прироста запасов заметно снизился (с 63,34% до 25,74%), причём в обоих периодах темп прироста запасов близок к темпам прироста материалов. На протяжении всех анализируемых периодов предприятие продолжает наращивание производственной базы и это негативно влияет на оборачиваемость оборотных средств, хотя является особенностью производственной деятельности (сезонность закупки и крупные партии сырья). Однако можно предположить, что увеличение материальных запасов связано с увеличением оборота производства.

Количество готовой продукции сократилось (с 244 т.р. до 221 т.р.). Предприятие поддерживает низкий уровень запасов готовой продукции на складе, так как работает в основном по индивидуальным заказам.

Расходы будущих периодов увеличились на 152 т.р., что является положительным изменением, так как предприятие вкладывает деньги в расходы на освоение нового оборудования и производства новых видов продукции. Увеличение НДС с покупок в ещё более чем в 2 раза (с 1135т.р. до 2541 т.р.) связано с приобретением основных средств и закупкой материалов, что можно охарактеризовать как положительный фактор, так как соответственно увеличению НДС по приобретённым ценностям увеличиваются и вычеты по НДС с продаж, что благоприятно для предприятия.

Доля запасов в структуре оборотных активов за отчётный период увеличилась на 1,5% пункта (с 76,42 % до 77,92 %), что меньше чем в прошлом году, но всё же является негативным изменением, и говорит о том, что оборотные активы приобретают всё более неликвидную форму и это может привести к замедлению их оборачиваемости.