Курсовая работа: Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003-2007 рр.

|

Название: Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003-2007 рр. Раздел: Рефераты по банковскому делу Тип: курсовая работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

КУРСОВА РОБОТА "Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003–2007 рр."Вступ Актуальність теми курсової роботи полягає в необхідності впровадження методології комплексного аналізу ефективності діяльності комерційного банку не тільки в внутрішньому мікросередовищі, але і при порівняльному аналізі положення банку у банківській системі України (макросередовищі), що дозволяє виявити фінансові проблеми в розвитку банку та ідентифікувати їх причини в порівняльному аналізі характеристик його операцій з показниками лідерів банківської системи та середніми показниками банківської системи України. Мета курсової роботи полягає в проведенні аналізу ефективності банківських операцій в комерційному банку ВАТ КБ «НАДРА». Предметом дослідження є зведена фінансова звітність по банківським операціям комерційних банків. Об’єктом дослідження є на мікрорівні діяльність ВАТ КБ «НАДРА», на макрорівні – результати діяльності банків банківської системи України. Методи дослідження, застосовані в роботи – методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи), методи побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми), методи багатовимірного регресійного аналізу. Інформаційно-методологічна база досліджень курсової роботи – звітні документи ВАТ КБ «НАДРА» за 2003–2007 роки, інформаційні аналітичні бази Національного банку України та Асоціації українських банків, нормативні документи Національного банку України. 1. Основні сегменти фінансових потоків банківських операцій в фінансовій моделі аналізу ефективності діяльності банку 1.1 Фінансовий потік ресурсних операцій комерційного банку як платне пасивне кредитування банку (вхідний грошовий потік пасивів) Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних [16]. Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені та запозичені. Власний капітал комерційного банку займає невелику питому вагу у сукупному капіталі, при цьому, якщо для суб'єктів підприємницької діяльності норма власного капіталу повинна становити біля 50%, то для комерційних банків загальноприйнята норма може бути не більше 8%. Це обумовлено специфікою банківської діяльності, при якій банк користується, в основному, чужими грошима, а власні кошти служать передусім для страхування інтересів вкладників і кредиторів банку, а також для покриття поточних збитків від банківської діяльності. Інакше кажучи, власний капітал комерційного банку виконує захисну функцію, а функція забезпечення оперативної діяльності для власного банківського капіталу є другорядною. Залучені кошти комерційного банку – це кошти, які банк залучає на вклади і депозити. Депозит (вклад) – кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою. Практично усі клієнтські рахунки називаються депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на: депозити (вклади) до запитання, термінові або строкові депозити, умовні депозити. До запозиченого капіталу комерційного банку належать кошти, отримані від емісії і продажу облігацій, та кредити, отримані у інших банків, в тому числі в Національному банку України. Залучені та запозичені кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучення(запозичення). Виключна актуальність дослідження оптимальної структури запозичених та залучених коштів комерційного банку є в тому, що загальна суми плати за залучені та запозичені ресурси визначає банківську собівартість активних операцій, тобто операційний прибуток від розміщення ресурсів в активні операції по отриманню валового доходу банка [15]. Депозити до запитання – це кошти, що знаходяться на поточних, бюджетних рахунках, на кореспондентських рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати процентів за залишками коштів за цими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків. Депозити на визначений строк – це кошти, що зберігаються на окремих депозитних рахунках у банку протягом установленого строку, який визначається при відкритті цих рахунків. Строковими депозитами є також кошти, що отримані від інших комерційних банків як депозит (вклад) на конкретний строк. Вклади(депозити) до запитання розміщуються в банку на поточному рахунку клієнта, який відкривається згідно Інструкція НБУ «Про відкриття банками рахунків у національній та іноземній валюті». Вони використовуються для здійснення поточних розрахунків власника рахунку з його партнерами. За вимогою клієнта кошти з поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, сплати чеків або векселів. До вкладів до запитання прирівнюються внески з попереднім повідомленням банку про намір зняти гроші з рахунку (за умови, що термін повідомлення не перевищує 1 місяця). Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для позичкових та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний процент або не сплачується зовсім (якщо залишок на рахунку є меншим, ніж обумовлено в договорі між клієнтом та банком). Кошти поточних рахунків є найбільш дешевими, тому банки намагаються залучити найбільшу кількість клієнтів, що дає можливість за рахунок разночасовості сплат з поточних рахунків оперувати часткою статистичного загального залишку коштів на поточних рахунках як короткочасними кредитними ресурсами («овернайт»), а другу частку використовувати як обов'язкову норму резервування залучених коштів на кореспондентському рахунку в НБУ [1]. Одним із видів вкладів до запитання є залишок коштів на прямих кореспондентських рахунках банків – резидентів та банків-нерезидентів, відкритих в комерційному банку. Строкові вклади(депозити) – це кошти, що розміщені у банку на певний строк і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку за встановлений період (як правило не менше 1 місяця по окремій статті депозитного договору). Вилучення строкових вкладів відбувається шляхом переказу грошей на поточний рахунок або видачею готівки через касу банка. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні у банківському плануванні активних операцій банків. За ними сплачується високий депозитний процент, рівень якого диференцюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов. Однією з форм строкових вкладів, є депозитні та ощадні сертифікати. 1.2 Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів) Кредит (від лат. Creditum – позичка, борг) є однією з найскладніших економічних категорій[1] . Як економічна категорія кредит являє собою сукупність визначених економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів і об'єктів цих відносин. З цих позицій кредит можна характеризувати як відносини між кредитором і позичальником із приводу зворотного руху вартості. Кредитні операції – це відносини між кредитором і позичальником (дебітором) по наданню першим останньому визначеної суми коштів на умовах платності, терміновості, зворотності. Банківські кредитні операції підрозділяються на дві великі групи[2] : – активні, коли банк виступає в особі кредитора, видаючи позики; – пасивні, коли банк виступає в ролі позичальника (дебітора), залучаючи гроші від клієнтів і інших банків у банк на умовах платності, терміновості, зворотності Кредити розподіляються по терміну використання: – термінові, надані на визначений у договорі термін (коротко – (до 1 року), середньо – (від1 до 3 лат), довгострокові (понад 3 років)); – до запитання, видані на невизначений термін; за вимогою кредитора повинні бути повернуті у визначене їм час; – прострочені, термін погашення яких, установлений кредитним договором, пройшов; – відстрочені кредити, терміни погашення по який були перенесені на більш пізній термін. Якщо кредити надаються під забезпечення, то вони називаються забезпеченими, чи ломбардними, а якщо без забезпечення – незабезпеченими, чи бланковими. Банківський кредит – дуже зручна й у багатьох випадках незамінна форма фінансових послуг, яка дозволяє гнучко враховувати потреби конкретного позичальника і пристосовувати до них умови одержання позики (у відмінність, наприклад, від ринку цінних паперів, де терміни й інші умови позики стандартизовані). Відповідно виділяється пряме банківське кредитування, коли кредитні відносини підприємства споконвічно виникають як відносини з банком, і непряме банківське кредитування, коли первісно виникають кредитні відносини між підприємствами, що згодом звертаються в банк у пошуках способу дострокового одержання коштів комерційного кредиту (за векселем). Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах раціонального кредитування, передбачених кредитним договором. Основними із них є: забезпеченість, повернення, строковість, платність та цільова направленість. Основними джерелами формування банківських кредитних ресурсів є ресурси банку – власні кошти банків, залишки на розрахункових та поточних (валютних) рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, одержані від випуску цінних паперів. До кредитних операцій належать активні операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені (включаючи андеррайтинг), будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми. Міжбанківські кредити розподілені на два основних види, в яких виділені окремі підвиди кредитів [3]: а) 151 Строкові депозити, які розміщені в інших банках б) 152 Кредити, які надані іншим банкам Комерційні банки виконують наступний перелік операцій кредитування юридичних осіб [3]:а) Кредити РЕПО – кредити під заставу цінних паперів клієнтів з умовою їх повернення при поверненні кредиту та сплати процентівб) «Вексельні кредити» – кредитування за рахунок врахування векселів (виплати коштів клієнтам в обмін на право отримання коштів від векселедавця) в) «Факторингові кредити» – кредитування за рахунок врахування факторингових угод (виплати коштів клієнтам в обмін на право отримання коштів за відпущені товари по дебіторській заборгованості покупців) г) Кредити за внутрішніми торговими операціями д) Кредити за експортно-імпортними операціями е) Кредити в поточну діяльність клієнтів ж) Кредити в інвестиційну діяльність (включаючи іпотечне кредитування) з) Кредити у формі фінансового лізингу и) Кредити, які надані органам державного управління Згідно з «Планом рахунків в комерційних банках України» [3], комерційні банки виконують наступний перелік операцій кредитування фізичних осіб:а) Кредити на поточні потребиб) Кредити в інвестиційну діяльністьЗ метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку [4]. 1.3 Фінансові потоки доходів, витрат та прибутку комерційного банку Основною метою банківської діяльності є отримання доходу, що є основним джерелом та інструментом збільшення власного капіталу і покриття ризиків, пов’язаних із банківською діяльністю [8]. Доходи і витрати, які визнані банком, від здійснення банківських операцій згідно із Законом України «Про банки і банківську діяльність» [1] та від інших операцій, що здійснюються відповідно до законодавства України, з метою відображення та аналізу їх у фінансовій звітності слід розглядати як доходи і витрати, отримані в результаті операційної, інвестиційної та фінансової діяльності банку: – витрати – це зменшення економічних вигод у вигляді вибуття активів чи збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення чи розподілу власниками); – доходи – це збільшення економічних вигод у вигляді збільшення активів або зменшення зобов'язань, що призводить до збільшення власного капіталу (за винятком збільшення капіталу за рахунок внесків акціонерів); – дивіденди – частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства; Аналіз доходів, витрат та прибутку, крім простого виміру результату діяльності банку, дозволяє визначити його фінансовий стан і якість його активів. Головними факторами оцінки прибутковості банку є [7]: 1. Питома вага і рівень доходів та витрат банку відносно власного капіталу. 2. Стабільність доходів та витрат банку за минулі періоди. 3. Динаміка доходів та витрат банку за аналізований період (велика тривалість періоду дозволяє точніше визначити тенденції розвитку банку), аналіз виконання фінансових планів. 4. Структурний аналіз доходів та витрат банку, співвідношення процентних і непроцентних доходів та витрат. 5. Чистий процентний дохід, чистий непроцентний дохід, рівень, динаміка, структура джерел доходів, аналіз впливу на рівень загального доходу банку. 6. Чиста процентна маржа, чистий непроцентна маржа, рівень, достатність, тенденції розвитку, тимчасові коливання за аналізуємий період. 7. Частка доходів та витрат, що носять випадковий характер (наприклад, штрафи та пені) у сукупних доходах та витратах банку. У результаті операційної діяльності в банку виникають такі доходи і витрати [6]: – процентні доходи і витрати; – комісійні доходи і витрати; – прибутки (збитки) від торговельних операцій; – дохід у вигляді дивідендів; – витрати на формування спеціальних резервів банку; – доходи від повернення раніше списаних активів; – інші операційні доходи і витрати; – загальні адміністративні витрати; – податок на прибуток; – непередбачені доходи і витрати. Процентні доходи і витрати – операційні доходи і витрати, отримані (сплачені) банком за використання грошових коштів, їх еквівалентів або сум, що заборговані банку (залучені банком), суми яких обчислюються пропорційно часу і сумі активу або зобов'язання. До них належать: – доходи (витрати) за операціями з коштами, розміщеними в інших банках (залученими від інших банків); – доходи (витрати) за кредитами та депозитами, наданими (отриманими) юридичним та фізичним особам, та за іншими фінансовими інструментами, у тому числі за цінними паперами; – доходи у вигляді амортизації дисконту (премії) за цінними паперами. Комісійні доходи і витрати – операційні доходи і витрати за наданими (отриманими) послугами, сума яких обчислюється пропорційно сумі активу або зобов'язання чи є фіксованою; в окремих випадках суми їх можуть обчислюватися пропорційно часу і сумі зобов'язання. До комісійних доходів (витрат) належить така плата: за розрахунково-касове обслуговування; за операціями на валютному ринку з купівлі-продажу іноземної валюти для власних потреб та клієнтів (контрагентів); за операціями із цінними паперами від імені третіх осіб; за зберігання та управління цінними паперами; за відкриття рахунків; здійснення переказів; за позабалансовими операціями (надання гарантій, зобов'язань з кредитування) тощо. Прибутки (збитки) від торговельних операцій – результат (прибуток чи збиток) від операцій з купівлі-продажу різних фінансових інструментів. У тому числі за операціями з цінними паперами, за операціями з іноземною валютою та банківськими металами банк визнає прибутки та збитки: – від реалізації фінансових інвестицій; – від змін в оцінці (переоцінці) інвестицій до справедливої вартості; – від результату переоцінки активів і зобов'язань в іноземній валюті та банківських металах у разі зміни офіційного курсу гривні до іноземних валют (банківських металів). Дохід у вигляді дивідендів – дохід, який виникає в результаті використання банком цінних паперів з нефіксованим прибутком. Витрати на формування спеціальних резервів банку – це витрати на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів. Доходи від повернення раніше списаних активів – кошти, що надійшли для погашення заборгованості, яка була визнана банком безнадійною щодо отримання. Інші операційні доходи і витрати – доходи і витрати від операцій, що не пов'язані з інвестиційною та фінансовою діяльністю, а також ті, що не включені у вищезазначені групи операційних доходів і витрат, зокрема: – доходи (витрати) від оперативного лізингу (оренди); – витрати на інкасацію; – неустойки (штрафи, пені), що отримані (сплачені) за банківськими операціями, інше. Загальні адміністративні витрати – операційні витрати, пов'язані із забезпеченням діяльності банків. До них належать витрати на утримання персоналу (заробітна плата, витрати на соціальне забезпечення, обов'язкові нарахування, страхування, додаткові виплати, премії, навчання тощо); амортизація необоротних активів; витрати на утримання та експлуатацію основних засобів і нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати (комунальні послуги, охорона тощо); гонорари за професійні послуги (юридичні, аудиторські, медичні тощо); витрати на зв'язок (поштові, телефонні, факс тощо); сплата податків та інших обов'язкових платежів, крім податку на прибуток та інші витрати, спрямовані на обслуговування та управління банком. Податок на прибуток – операційні витрати банку, пов'язані із сплатою податку відповідно до чинного законодавства України та з урахуванням вимог міжнародних стандартів бухгалтерського обліку і національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов'язань та податкових активів. Непередбачені доходи (витрати) виникають у результаті надзвичайних подій, мають одноразовий характер, не повторюються по суті та визнаються за фактом події. До них належать утрати від стихійного лиха, пожеж, техногенних аварій тощо; суми страхового відшкодування та покриття втрат від надзвичайних ситуацій. За результатами інвестиційної діяльності банк визнає: – доходи (витрати) за операціями з реалізації (придбання) інвестиційних цінних паперів, у тому числі цінних паперів до погашення; – доходи (витрати) за операціями із збільшення (зменшення) інвестицій в асоційовані компанії; – доходи (витрати) за операціями із збільшення (зменшення) інвестицій у дочірні установи; – доходи (витрати) від реалізації (придбання) основних засобів та нематеріальних активів тощо. За результатами операцій, пов'язаних із фінансовою діяльністю , банк визнає: – доходи (витрати) за операціями з цінними паперами власного боргу; – доходи (витрати) за субординованим боргом; – дивіденди, що сплачені протягом звітного періоду; – доходи, які виникають у результаті випуску інструментів власного капіталу тощо. Визнані банком доходи і витрати групуються за їх характером за відповідними статтями у фінансовій звітності «Звіт про фінансові результати». Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками: – статистично – динамічний індексний аналіз рядів абсолютних показників доходів та витрат за декілька звітних періодів [11] – «горизонтальний аналіз», оснований на теорії базових індексів; – статистично – динамічний індексний аналіз структури агрегованих абсолютних показників доходів та витрат за декілька звітних періодів [11] – «вертикальний аналіз», оснований на теорії ланцюгових індексів; – коефіцієнтний статистично – динамічний аналіз відносних показників доходності, витратності та прибутковості банку [12]; – факторний аналіз впливу зміни основних агрегатів банківського балансу на зміну коефіцієнтних показників ефективності роботи банку [12]; Як вже було зазначено, фінансовим результатом діяльності комерційного банку є прибуток, розмір і динаміка, якого в основному залежить від його доходів та видатків. Аналіз прибутку комерційного банку складається із декількох елементів: – аналіз доходів комерційного банку: структурний аналіз; – аналіз видатків банку: структурний аналіз; – аналіз фінансових коефіцієнтів прибутковості. Метою аналізу доходів і витрат комерційного банку є: – визначення і фінансове планування головних джерел отримання доходів та відповідних витрат за банківськими операціями; – обґрунтування доцільності та перспективності окремих банківських операцій шляхом визначення структури формування і використання фінансових ресурсів та структури доходів і витрат. Аналіз доходів і витрат є одним з найголовніших напрямків аналітичної роботи, оскільки дозволяє на підставі проведеного аналізу здійснювати контроль за рентабельністю банків, рівнем витрат банківських установ тощо. Найважливішими показниками прибутковості діяльності комерційного банку є: – дохід на активи; – дохід на власний капітал. Дохід на активи (ROA – рентабельність активів) – це відношення прибутку після оподаткування до середньої вартості активів, виражений в відсотках. Дохід на власний капітал (ROE – рентабельність власного капіталу) – це відношення прибутку після оподаткування до середнього капіталу, виражений в відсотках. Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різномунітних ризиків, які банки беруть на себе в процесі своєї діяльності, та за без-печення захисту вкладів, фінансової стійкості й стабільної діяльності банків [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися. 2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це більш ніж 550 філій у різних містах України, більше 600 власних банкоматів, близько 3200 багатофункціональних РOS-терміналів, а також сучасний електронний Контактний центр. Свою дiяльнiсть комерцiйний банк «Надра» розпочав 26 жовтня 1993 року, саме в цей день Банк було зареєстровано НБУ (реєстраційний номер 205). Сьогоднi банк «Надра» – унiверсальна фiнансова установа, один iз лiдерiв вiтчизняного банкiвського ринку. «Надра» входить до десятки найпотужнiших банкiв України, постiйно посiдає верхнi рядки банкiвського рейтингу. 1999 рiк став перiодом становлення мiжнародного визнання КБ «Надра». Банк одержав максимальнi на той час оцiнки за системою CAMEL (за результатами спiльної перевiрки фахiвцiв НБУ i Мiжнародного Валютного Фонду). Банком розпочато емiсiю платiжних карток VISA та увiйшли до складу органiзацiй-партнерiв мiжнародної системи Western Union. Банк почав роботу з новим фiнансовим iнструментом – облiгацiями зовнiшньої державної позики. У 2000 роцi авторитет банку за кордоном змiцнювався, як свiдчення – рейтинги мiжнародних рейтингових агентств Thomson Financial BankWatch i FITCH IBCA. Вiдкрито представництво у м. Будапешт, а угорський «Ексiмбанк» встановив банку «Надра» лiмiт для кредитування i пiдтвердження документарних операцiй. 26 жовтня 2005 року банк «Надра» успiшно завершив своє дебютне розмiщення трьохрiчних єврооблiгацiй у розмiрi 100 млн. доларiв США з найнижчим вiдсотковим спредом за всю iсторiю виходу українських приватних банкiв на ринок єврооблiгацiй. Лiд-менеджерами випуску виступили великi iнвестицiйнi банки DrKW та UBS. Єврооблiгацiї пройшли лiстинг на Швейцарськiй бiржi з присвоєнням їм рейтингу «В1» вiд Moody's i «B–» вiд Fitch. 2006-й став роком оновлення бренду Надра. Позитивнi зрушення вiдчули як постiйнi, так i понад 1 млн. нових клiєнтiв Надра Банку. Головна їх мета – створення позитивних емоцiй клiєнтiв та позитивних вражень вiд обслуговування в банку. Здобутки 2006 року сприяли поглибленню зв'язкiв iз мiжнародними фiнансовими iнститутами. Так, серед них – успiшне повернення першого синдикованого кредиту вiд захiд-них банкiв, взятого у 2005 роцi, та отримання другого синдикованого кредиту на сумму понад 100 мiльйонiв доларiв США; запуск спiльно з The BanK of New York програми глобальних депозитарних розписок (GDS), тощо. ВАТ КБ «Надра» активно розширяє свою регiональну мережу по всiй територiї України. Вiдкрито регiональнi управлiння в Криму, Донецьку, Вiнницi, Днiпропетровську, Полтавi, Запорiжжi, Лiвовi, Одесi, та в iнших великих мiстах України. За станом на 31.12.2006 року банк представлений понад 600 вiддiленнями в рiзних мiстах України та Автономної республiки Крим. З метою представляти iнтереси банку, змiцнювати партнерськi вiдносини мiж пiдприємствами України Угорщини та Латвiї, розвивати зовнiшньоторговельнi спiвробiтництва мiж нашими країнами, працюють зарубiжнi представництва банку «Надра» в м. Будапешт (Угорщина) та в м. Рига (Латвiя). ВАТ КБ «Надра» розвивається як шляхом фiнансування та кредитування своїх клiєнтiв, так i шляхом власного укрупнення, створюючи новi фiлiї. В 2006 роцi вiдбулося фiнансування дiяльностi шляхом проведення дев'ятої емiсiї акцiй банку, в результатi якої статутний капiтал збiльшився, i становить 390,4 млн. грн. В табл. 2.1 – 2.5 представлені основні реєстраційні дані ВАТ КБ «НАДРА». Таблиця 2.1. Ідентифікаційні реквізити, місцезнаходження та засоби зв’язку ВАТ КБ «НАДРА» [26]

Таблиця 2.2. Інформація про власників іменних цінних паперів ВАТ КБ «НАДРА»

Таблиця 2.3. Інформація про чисельність працівників ВАТ КБ «НАДРА»

Таблиця 2.4. Інформація про осіб, що володіють 5% та більше ВАТ КБ «НАДРА»

Таблиця 2.5. Інформація про випуски акцій ВАТ КБ «НАДРА» [26]

Рейтингові показники ВАТ КБ «НАДРА» в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.01.2007 [24], мають наступні рівні: 1.Обсяг активів балансу – 10 293,7 млн. грн. (8 місце), що становить 3,248% від сумарних активів банківської системи України. 2. Обсяг кредитно-інвестиційного портфелю – 8987,4 млн. грн. (7 місце). 3. Обсяг власного капіталу – 1 343,9 млн. грн. (7 місце). 4. Обсяг депозитів фізичних осіб – 3 749,78 млн. грн. (5 місце). 5. Обсяг депозитів юридичних осіб – 1 897,0 млн. грн. (13 місце). 6. Фінансовий результат (прибуток 2006 року) – 186,6 млн. грн. (6 місце). 7. Обсяг статутного капіталу (капітал 1 рівня) – 58,6 млн.євро (17 місце), що перевищує мінімальне нормативне значення загального регулятивного капіталу (капітал 1+2 рівня) – 7,0 млн. євро, встановлене НБУ станом на 01.01.2007 року. 8. Рентабельність активів – 1,813%, що в 1,5 рази вище середнього рівня (1,25%) рентабельності активів банків в банківській системі України [25]. 9. Рентабельність статутного капіталу – 47,86%, що в 5 рази вище середнього рівня (15,9%) рентабельності статутного капіталу банків в банківській системі України [25]. Рейтингові показники ВАТ КБ «НАДРА» в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.07.2007 [24], мають наступні рівні: 1.Обсяг активів балансу – 15 451,2 млн. грн. (7 місце), що становить 3,782% від сумарних активів банківської системи України. 2. Обсяг кредитно-інвестиційного портфелю – 12 233,0 млн. грн. (6 місце). 3. Обсяг власного капіталу – 1 649,73 млн. грн. (6 місце). 4. Обсяг депозитів фізичних осіб – 4 679,78 млн. грн. (6 місце). 5. Обсяг депозитів юридичних осіб – 2 669,37 млн. грн. (10 місце). 6. Фінансовий результат (прибуток 1 півріччя 2007 року) – 188,62 млн. грн. (4 місце). 7. Обсяг статутного капіталу (капітал 1 рівня) – 57,356 млн.євро (17 місце), що перевищує мінімальне нормативне значення загального регулятивного капіталу (капітал 1+2 рівня) – 7,0 млн. євро, встановлене НБУ станом на 01.01.2007 року. 8. Рентабельність активів – 1,221%, що в 2,0 рази вище середнього рівня (0,59%) рентабельності активів банків в банківській системі України [25]. 9. Рентабельність статутного капіталу – 48,38%, що в 6 разів вище середнього рівня (8,11%) рентабельності статутного капіталу банків в банківській системі України [25]. 2.2 Інформаційно-реєстраційні регістри обліку і аналізу результатів банківських операцій та формування прибутку банку Згідно з «Планом рахунків бухгалтерського обліку в комерційних банках України» [3] облік доходів та витрат в діяльності банку виконується у розрізі наступних операцій – табл. 2.6, 2.7. Згідно з інструкціями НБУ [5], [6] для аналізу доходів, витрат та прибутку з детальної інформації табл. 2.6 –2.7 формується звіт про фінансові результати діяльності банку – табл. 2.8. Таблиця 2.8 Алгоритм формування звіту про фінансові результати діяльності банку |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рис. 2.9. – Найбільші досягнуті рівні рентабельності статутного капіталу по результатам роботи банків за 2006 рік

|

Рис. 2.10. – Найбільші досягнуті рівні рентабельності активів по результатам роботи банків за 2006 рік

Як показує аналіз графіків рис. 2.10, ВАТ КБ «НАДРА» знаходиться на 20 місці по рентабельності активів за 2006 рік, при чому досягнутий рівень у 1,9% в 4 рази нижче ніж найкращий рівень рентабельності активів в банківській системі України. Як показує аналіз графіків рис. 2.9, ВАТ КБ «НАДРА» знаходиться на 10 місці по рентабельності статутного капіталу за 2006 рік, при чому досягнутий рівень у 43,5% в 2,5 рази нижче ніж найкращий рівень рентабельності статутного капіталу в банківській системі України.

Таким чином, на макрорівні банківської системи України ВАТ КБ «НАДРА» має позитивні приклади для удосконалення своєї політики підвищення прибутковості та рентабельності роботи.

На рис. 2.11 наведена динаміка порівняння показників рентабельності статутного капіталу в ВАТ КБ «Надра» (8 рангове місце по обсягу активів), найбільшому банку України АКБ «Приватбанк» (1 рангове місце по обсягу активів балансу) та найрентабельнішому банку України – АКБ «СІТІ-БАНК» (31 рангове місце по обсягу активів балансу) за 2003–2007 роки.

|

Рис. 2.11. – Динаміка рентабельності статутного капіталу в ВАТ КБ «НАДРА», АКБ «ПРИВАТБАНК» та АКБ «СІТІ-БАНК» за 2003–2007 роки

Як показує спільний аналіз графіків рис. 2.9 –2.11 рівні рентабельності активів та статутного капіталу в ВАТ КБ «НАДРА» та АКБ «ПРИВАТБАНК» приблизно рівні, в АКБ «СІТІ-БАНК» на протязі 2003–2007 року рівні рентабельності постійно вище, тобто існує систематичний механізм більш доходного банківського менеджменту, ніж в ВАТ КБ «НАДРА».

3. Шляхи підвищення прибутковості та рентабельності роботи ВАТ КБ «Надра»

3.1 Побудова економіко-математичної моделі регресійного аналізу рентабельності роботи комерційного банку

Методика декомпозиційного аналізу досліджує залежність між показниками прибутковості і ризику банку та виявляє вплив окремих чинників на результати його діяльності. У методиці декомпозиційного аналізу прибутковість банку оцінюють показниками ROE (прибутковість капіталу) та ROA (прибутковість активів), а показником ризику банку слугує мультиплікатор капіталу МК (відношення середніх активів до власного капіталу банку) [7]:

![]() (3.1)

(3.1)

Якщо значення мультиплікатора капіталу вище, вищим буде й ризик. Скориставшись прийомом розширення факторної моделі, отримують фундаментальну залежність між прибутком (NP) і ризиком. Отже:

![]() (3.2)

(3.2)

після перегрупування:

![]() (3.3)

(3.3)

або

![]() (3.4)

(3.4)

Таким чином, залежність між прибутком і ризиком описується моделлю:

![]() (3.5)

(3.5)

Формула (3.5) вказує на взаємозв'язок прибутку з джерелами формування банківських ресурсів, а точніше – зі співвідношенням власних і залучених коштів. Що вищий прибуток, то ризиковішою має бути структура банківського балансу за інших однакових умов. Якщо ефективність роботи банку знижується, для забезпечення бажаного рівня прибутковості капіталу необхідно погодитися на більший ризик – збільшити відношення активів до капіталу. Це означає, що навіть банк із невисоким показником прибутковості активів може досягти відносно високого рівня прибутковості капіталу за рахунок максимально можливого використання боргових зобов'язань.

При побудові регресійної економіко-математичної моделі аналізу рентабельності роботи банку для того, щоб можна було порівнювати банки з різними статутними капіталами на протязі певного інтервалу часу (чи один банк зі статутним капіталом, що змінюється кожен місяць) переходимо до відносних агрегатних (зведених) величин, тобто величин віднесених до статутного капіталу.

Регресійна лінійна модель має наступний вигляд:

Y = F (X1, X2, X3, X4, X5, X6, X7, X8, X9, X10, X11) (3.6)

де Y – рентабельність статутного фонду, тобто чистий прибуток,

віднесений до статутного фонду банку;

Х1 – Х5 – відносні агрегати активів балансу банку

Х6 – Х11 – відносні агрегати пасивів балансу банку

(3.8)

(3.8)

(3.9)

(3.9)

(3.10)

(3.10)

(3.11)

(3.11)

(3.12)

(3.12)

(3.13)

(3.13)

(3.14)

(3.14)

(3.15)

(3.15)

(3.16)

(3.16)

(3.17)

(3.17)

(3.18)

(3.18)

![]() (3.19)

(3.19)

В табл. 3.1 –3.2 наведена розшифровка агрегатів Х1-Х11.

Таблиця 3.1. Активи банка (факторні агрегати)

Технологічні (основні засоби, дебіторська заборгованість, нараховані відсотки) та малоприбуткові (каса, коррахунок в НБУ) активи |

Низько-прибуткові міжбанківські кредити | Високоприбуткові кредити юридичним особам |

Високоприбуткові кредити фізичним особам |

Цінні папери |

| Готівкові кошти | Кошти на вимогу в інших банках |

Кредити, що надані за операціями репо суб'єктам господарювання |

Кредити на поточні потреби, що надані фізичним особам |

Казначейські та інші цінні папери, що рефінансуються Національним банком України, та цінні папери, емітовані Національним банком України |

| Банківськи метали | Строкові вклади (депозити), що розміщені в інших банках | Кредити, що надані за врахованими векселями суб'єктам господарювання | Кредити в інвестиційну діяльність, що надані фізичним особам | Акції та інші цінні папери з нефіксованим прибутком у торговому портфелі банку |

| Кошти в Національному банку | Кредити, що надані іншим банкам |

Вимоги, що придбані за операціями факторингу із суб'єктами господарювання | Кредити, що надані за врахованими векселями фізичним особам | Боргові цінні папери в торговому портфелі банку |

| Дебіторська заборгованість за операціями з банками | Сумнівна заборгованість інших банків |

Кредити в поточну діяльність, що надані суб'єктам господарювання | Іпотечні кредити, що надані фізичним особам |

Акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж |

| Дебіторська заборгованість за операціями з клієнтами банку | Резерви під заборгованість інших банків |

Кредити в інвестиційну діяльність, що надані суб'єктам господарювання | Сумнівна заборгованість за кредитами, що надані фізичним особам | Боргові цінні папери в портфелі банку на продаж |

Запаси матеріальних цінностей |

Іпотечні кредити, що надані суб'єктам господарювання | Резерви під заборгованість за кредитами, що надані клієнтам | Інвестиції в асоційовані компанії, що утримуються з метою продажу | |

| Інші активи банку | Сумнівна заборгованість за кредитами, що надані суб'єктам господарювання | Інвестиції в дочірні компанії, що утримуються з метою продажу | ||

| Інвестиції в асоційовані компанії | Кредити, що надані органам державної влади | Резерви під знецінення цінних паперів у портфелі банку на продаж | ||

| Інвестиції в дочірні компанії | Кредити, що надані органам місцевого самоврядування | Боргові цінні папери в портфелі банку до погашення | ||

| Нематеріальні активи | Іпотечні кредити, що надані органам державної влади | Резерви під знецінення цінних паперів у портфелі банку до погашення | ||

Основні засоби |

Іпотечні кредити, що надані органам місцевого самоврядування | |||

Інші необоротні матеріальні активи |

Сумнівна заборгованість за кредитами, що надані органам державної влади | |||

| Нараховані доходи банку до отримання | Резерви під заборгованість за кредитами, що надані клієнтам |

Таблиця 3.2. Пасиви банка (факторні агрегати)

| Безплатний власний капіталу (статутний капітал +фонди + прибуток) | Низькооплатні залучені кошти до запитання фізичних осіб | Платні залучені строкові депозити фізичних осіб | Низькооплатні залучені кошти до запитання юридичних осіб | Платні залучені строкові депозити юридичних осіб | Платні технологічні пасиви (кредиторська заборгованість, власні ЦП, відсотки за депозити) |

| Статутний капітал банку | Кошти на вимогу фізичних осіб | Строкові кошти фізичних осіб | Кошти на вимогу інших банків | Короткострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість за операціями з банками |

Емісійні різниці |

Кошти виборчих фондів |

Короткострокові ощадні (депозитні) сертифікати, емітовані банком | Кошти місцевих бюджетів та бюджетні кошти клієнтів, які утримуються за рахунок місцевих бюджетів | Довгострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість і транзитні рахунки за операціями з клієнтами банку |

Загальні резерви та фонди банку |

Ощадні (депозитні) сертифікати на вимогу, емітовані банком |

Довгострокові ощадні (депозитні) сертифікати, емітовані банком |

Кошти бюджетних установ, що включаються до спеціального фонду бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя | Строкові вклади (депозити) Національного банку України |

Цінні папери власного боргу, крім субординованого боргу |

Результати минулих років |

Кошти позабюджетних фондів | Строкові вклади (депозити) інших банків | Інші пасиви банку |

||

| Результати звітного року, що очікують затвердження | Кошти на вимогу суб'єктів господарювання |

Короткострокові кредити, що отримані від інших банків | Банківські резерви на покриття ризиків і витрат | ||

Результати переоцінки |

Кошти небанківських фінансових установ | Довгострокові кредити, що отримані від інших банків | Субординований борг банку |

||

| Результат поточного року | Строкові кошти суб'єктів господарювання | ||||

| Кредити, що отримані від міжнародних та інших фінансових організацій |

3.2 Розрахункове дослідження впливу структури активів та пасивів ВАТ КБ «НАДРА» на рівень рентабельності роботи

В табл. 3.3 –3.4 представлені розраховані за формулами 3.6 –3.19 вихідні дані за 2003–2007 рік по ВАТ КБ «НАДРА» – відносні агрегати балансу та фактична рентабельність статутного капіталу для регресійного аналізу.

В табл. 3.5 представлені результати побудови в «електронних таблицях» Excel –2000 багатомірного регресійного лінійного аналізу з допомогою вбудованого математичного алгоритму.

|

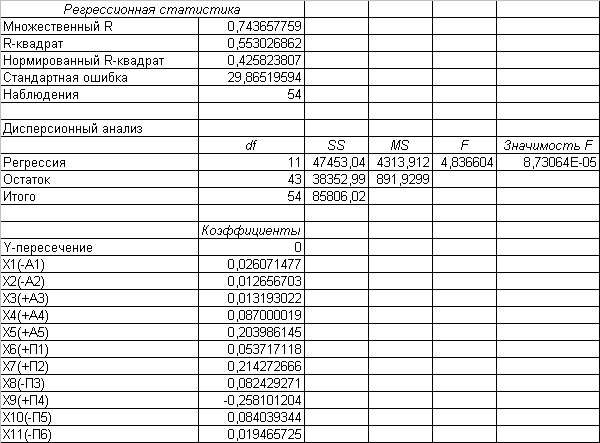

Таблиця 3.5. Результати багатомірного регресійного аналізу по ВАТ КБ «НАДРА»

Таблиця 3.3

Таблиця 3.4

Як показують результати регресійного аналізу (табл. 3.5), найбільший вплив на показник рентабельності статутного капіталу ВАТ КБ «НАДРА» мають наступні агрегати балансу, зростання відносного рівня яких веде до підвищення рентабельності роботи банку:

- Х4 (кредити фізичним особам) – коефіцієнт +0,087;

- Х5 (вкладення і цінні папери) – коефіцієнт +0,204;

- Х6 (власний капітал) – коефіцієнт +0,054;

- Х7 (поточні кошти юридичних осіб) – коефіцієнт +0,214;

- Х8 (строкові кошти юридичних осіб) – коефіцієнт +0,082;

- Х10 (строкові кошти фізичних осіб) – коефіцієнт +0,084;

Таким чином, отримані результати логічно описують необхідність вкладення банком активів в найдорожчі кредити фізичним особам та найприбутковіші цінні папери при підвищенні частки залучених найдешевших поточних коштів фізичних осіб та власного капіталу.

На рис. 3.6 – 3.7 наведене порівняння структурних часток характерних агрегатів активів та пасивів в ВАТ КБ «НАДРА» та АКБ «СІТІ-БАНК». Спільний аналіз даних рис. 3.6 – 3.7 показує, що АКБ «СІТІ-БАНК» зовсім не працює з фізичними особами, тобто у нього відсутні витрати на розвиток інфраструктури багаточислених філій та відділень, а, відповідно, в нього є суттєва економія на чисельності обслуговуючого персоналу банку.

Тобто проведене порівняння впливу структур активів та пасивів банків на рентабельність роботи виявляє суттєвий вплив стратегії роботи банку з різними слоями клієнтури. Так в проведеному дослідженні показано, що ВАТ КБ «НАДРА» та АКБ «ПРИВАТБАНК», які пріоритетом вважають стратегію розширення банківського обслуговування населення, рівні рентабельності роботи банку практично однакові.

Висновки

Рейтингові показники дослідженого в курсовій роботі ВАТ КБ «НАДРА» в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.01.2007, мають наступні рівні:

1.Обсяг активів балансу – 10 293,7 млн. грн. (8 місце), що становить 3,248% від сумарних активів банківської системи України.

2. Обсяг кредитно-інвестиційного портфелю – 8987,4 млн. грн. (7 місце).

3. Обсяг власного капіталу – 1 343,9 млн. грн. (7 місце).

4. Обсяг депозитів фізичних осіб – 3 749,78 млн. грн. (5 місце).

5. Обсяг депозитів юридичних осіб – 1 897,0 млн. грн. (13 місце).

6. Фінансовий результат (прибуток 2006 року) – 186,6 млн. грн. (6 місце).

7. Обсяг статутного капіталу (капітал 1 рівня) – 58,6 млн.євро (17 місце), що перевищує мінімальне нормативне значення загального регулятивного капіталу (капітал 1+2 рівня) – 7,0 млн. євро, встановлене НБУ станом на 01.01.2007 року.

8. Рентабельність активів – 1,813%, що в 1,5 рази вище середнього рівня (1,25%) рентабельності активів банків в банківській системі України [25].

9. Рентабельність статутного капіталу – 47,86%, що в 5 рази вище середнього рівня (15,9%) рентабельності статутного капіталу банків в банківській системі України [25].

Рейтингові показники ВАТ КБ «НАДРА» в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.07.2007 [24], мають наступні рівні:

1. Рентабельність активів – 1,221%, що в 2,0 рази вище середнього рівня (0,59%) рентабельності активів банків в банківській системі України [25].

2. Рентабельність статутного капіталу – 48,38%, що в 6 разів вище середнього рівня (8,11%) рентабельності статутного капіталу банків в банківській системі України [25].

Проведений мікроаналіз показує, що в структурі основних доходів ВАТ КБ «НАДРА» з 1 кварталу 2006 року розпочався суттєвий перерозподіл – банк різко наростив обсяги торговельних операцій з валютою та цінними паперами, при цьому в 1 кварталах 2006–2007 років питома вага торговельного доходу досягла рівнів 41,8% (1 квартал 2006) – 45,6%(1 квартал 2007) в загальній сумі доходу банку. При цьому структурна частка цінних паперів в кредитно-інвестиційному портфелі ВАТ КБ «НАДРА» складає всього 5,5% (1 квартал 2006) та 7,5% (1 квартал 2007), тобто окремі торговельні операції з цінними паперами в банку – надприбуткові, оскільки у наступних кварталах такого приросту доходу не відмічено.

Процентний серед між доходами процентних активів та витратами на залучення підпроцентних пасивів носить стабільний характер на рівні 5% у 2004–2007 роках. В той же час чиста процентна маржа загальних робочих активів має суттєві «всплески» у 1 кварталі 2006 та 1 кварталі 2007 року за рахунок надзвичайно прибуткових торговельних операцій банка по продажу цінних паперів.

Як показує аналіз ВАТ КБ «НАДРА» у 2004–2007 роках суттєво знизив витратну загрузку на операційний дохід:

– витрати на утримання інфраструктури скоротилися з 45%(1 квартал 2005) до 32%(2 квартал 2007) від рівня операційного доходу;

– витрати на утримання персоналу скоротилися з 35%(1 квартал 2005) до 20%(2 квартал 2007) від рівня операційного доходу;

За результатами макроаналіза на рівні банківської системи України ВАТ КБ «НАДРА» знаходиться на 20 місці по рентабельності активів за 2006 рік, при чому досягнутий рівень у 1,9% в 4 рази нижче, ніж найкращий рівень рентабельності активів в банківській системі України. ВАТ КБ «НАДРА» також знаходиться на 10 місці по рентабельності статутного капіталу за 2006 рік, при чому досягнутий рівень у 43,5% в 2,5 рази нижче ніж найкращий рівень рентабельності статутного капіталу в банківській системі України.

Для розробки шляхів підвищення рентабельності роботи ВАТ КБ «НАД-РА» в курсовій роботі запропонована регресійна економіко-математична модель пошуку показників впливу структури активів та пасивів банку на рентабельність його роботи.

Як показують результати регресійного аналізу, найбільший вплив на показник рентабельності статутного капіталу ВАТ КБ «НАДРА» мають наступні агрегати балансу, зростання відносного рівня яких веде до підвищення рентабельності роботи банку:

- Х4 (кредити фізичним особам) – коефіцієнт +0,087;

- Х5 (вкладення і цінні папери) – коефіцієнт +0,204;

- Х6 (власний капітал) – коефіцієнт +0,054;

- Х7 (поточні кошти юридичних осіб) – коефіцієнт +0,214;

- Х8 (строкові кошти юридичних осіб) – коефіцієнт +0,082;

- Х10 (строкові кошти фізичних осіб) – коефіцієнт +0,084;

Таким чином, отримані результати логічно описують необхідність вкладення банком активів в найдорожчі кредити фізичним особам та найприбутковіші цінні папери при підвищенні частки залучених найдешевших поточних коштів фізичних осіб та власного капіталу.

Проведене порівняння структурних часток характерних агрегатів активів та пасивів в ВАТ КБ «НАДРА» та АКБ «СІТІ-БАНК» показує, що більш рентабельний АКБ «СІТІ-БАНК» зовсім не працює з фізичними особами, тобто у нього відсутні витрати на розвиток інфраструктури багаточислених філій та відділень, а, відповідно, в нього є суттєва економія на чисельності обслуговуючого персоналу банку.

Тобто проведене порівняння впливу структур активів та пасивів банків на рентабельність роботи виявляє суттєвий вплив стратегії роботи банку з різними слоями клієнтури. Так в проведеному дослідженні показано, що ВАТ КБ «НАД-РА» та АКБ «ПРИВАТБАНК», які пріоритетом вважають стратегію розширення банківського обслуговування населення, рівні рентабельності роботи банку практично однакові.

Практична цінність отриманих результатів полягає в наданні комерційним банкам нових методологій по аналізу умов підвищення прибутковості та рентабельності роботи банку.

Перелік використаної літератури

1. ЗАКОН УКРАЇНИ №2121-III «Про банки і банківську діяльність» від 7 грудня 2000 року // Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року №3273-IV // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

2. Закон України №679-XIV «Про Національний банк України» від 20 травня 1999 року // Із змінами і доповненнями, внесеними Законами України станом від 10.01. 2002 року №2922-III) // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

3. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року №280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 грудня 2005 року №457) // Законодавчо-довідкова система законодавства України WWW.LIGA – ZAKON.COM.UA, квітень 2006 року

4. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року №368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 листопада 2005 року №407) // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

5. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного банку України від 7 грудня 2004 року №598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 13 березня 2006 року №82) // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

6. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

7. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. – К.: КНЕУ, 2003. – 599 с.

8. Банковское дело: Учебник /Под ред. О.И. Лаврушина – Москва, «Финан-сы и статистика», 1998 – 576 с.

9. Банківські операції: Підручник. – 2-ге вид., випр. і доп./ А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М. Мороза. – К.: КНЕУ, 2002. – 476 с.

10. Банківські операції:Підручник / За ред. Міщенка В.І., Славянської Н.Г. – Київ: Знання-Прес, 2006. – 727 с.

11. Банківський нагляд: Навчальний посібник / Міщенко В.І.; Яценюк А.П.; Коваленко В.В.; Коренєва О.Г. – К.: Знання, 2004. – 406 с. – (Вища освіта ХХI століття)

12. Банківський нагляд: Навчальний посібник / Мін-во освіти і науки України; Ун-т економіки та права «Крок»; Грушко В.І.; Лаптєв С.М.; Любунь О.С.; Раєвський К.Є. – К.: ЦНЛ, 2004. – 264 с.

13. Васюренко О.В. Банківські операції: Навчальний посібник. – 4-те вид., перероблене і доповнене – Київ: Знання, 2004. – 324 с.

14. Васюренко О.В. Банківський менеджмент: Навчальний посібник. – Київ: Академія, 2001. – 313 с.

15. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоре-тичний та прикладний аналіз: Монографія. – Харків: ПП Яковлєва, 2003. – 88 с.

16. Гроші та кредит: Підручник / М.І. Савлук, А.М. Мороз, М.Ф. Пуховкіна та ін.: За заг. ред. М.І. Савлука. – К.: КНЕУ, 2001. – 602 с.

17. Кириченко О.А. Менеджмент зовнішньоекономічної діяльності: Навч. посіб. – 3-тє вид., перероб. і доп. – К.: Знання-Прес, 2002. – 384 с.

18. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. – К.: КНЕУ, 2002. – 316 с.

19. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. – 2-е вид., доп. і перероб. – К.: КНЕУ, 2004. – 468 с.

20. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд. – М.: «Дело ЛТД», 1995. – 768 с.

21. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4-го переработанного изд. / под ред. Р.Я. Левиты, Б.С. Пинкерса. – М.: 1994, Catallaxy. – 820 c.

22. Шевченко Р. І. Банківські операції: Навч. – метод. посіб. для самост. вивчення дисципліни / Київський національний економічний ун-т – К.: КНЕУ, 2000. – 160 с.

23. Шевченко Р. І. Банківські операції: Навч.-метод. посіб. для самост. вивч. дисципліни / Київський національний економічний ун-т – К.: КНЕУ, 2003. – 276 с.

24. Офіційний сайт Асоціації банків України // WWW.AUB.COM.UA

25. Офіційний сайт НБУ // www.bank.gov.ua

26. Офіційний сайт ВАТ КБ «НАДРА» // WWW.NADRA.COM.UA

[1] Банковское дело: Учебник /Под ред. О.И.Лаврушина – Москва, «Финансы и статистика», 1998

[2] Иванов В.М. Деньги и кредит. К.,1999, МАУП