|

Введение. 3

1.ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ.. 5

1.1 Понятие, принципы и виды анализа финансового состояния предприятия 5

1.2 Информационная база изучения финансового состояния предприятия. 15

1.3 Методические основы анализа финансового состояния предприятия. 18

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ФИРМА ХЭЛС М».

2.1 Организационно-экономическая характеристика предприятия. 29

2.2 Анализ данных баланса ООО «Фирма Хэлс М». 31

2.3 Анализ ликвидности и платежеспособности. 39

2.4 Анализ финансовой устойчивости. 46

2.5 Анализ рентабельности ООО «Фирма Хэлс М». 48

3 Пути улучшения финансового состояния ООО «ФИРМА ХЭЛС М». 52

3.1 Предложения по увеличению размера прибыли и повышения уровня рентабельности ООО «Фирма Хэлс М»…………………………………..……52

3.2. Мероприятия по совершенствованию управления финансово- хозяйственной деятельности ООО «Фирма Хэлс М»………………………...56

3.3. Пути увеличения прибыли ООО «Фирма Хэлс М»……………………...59

Заключение. 63

Список литературы.. 65

ПРИЛОЖЕНИЯ………………………………………………………………….69

Введение

Актуальность выбранной темы настоящей работы обусловлена необходимостью изучения теоретических и методических аспектов анализа финансового состояния, в целях повышения эффективности деятельности хозяйствующих субъектов

Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования играют финансы. Они – неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации экономической политики. Вот почему сегодня, как никогда, важно хорошо знать природу финансов, глубоко разбираться в особенностях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития предприятия. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных методов исследования. В связи с этим существенно возрастает приоритет и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Содержание анализа вытекает из функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа - контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа - оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

Учитывая вышесказанное, тема данной работы актуальна и представляет интерес для дальнейшего исследования.

Цель работы – провести анализ финансового состояния предприятия.

Исходя из цели, можно сформулировать задачи исследования:

- рассмотреть теоретические аспекты анализа финансового состояния предприятия;

- дать организационно-экономическую характеристику предприятия ООО «Фирма Хэлс М»

- проанализировать финансовое состояние ООО «Фирма Хэлс М»

Объектом дипломного исследования является деятельность предприятия ООО «Фирма Хэлс М»

Предметом являются финансовые процессы протекающие на данном предприятии.

В процессе написания данной дипломной работы были использованы законодательные и нормативные материалы, учебники и учебные пособия по теории финансового анализа, статьи в ведущих бухгалтерских и финансовых изданиях, открытые публикации с различных Интернет – сайтов, а так же материалы, собранные в период прохождения преддипломной практики на ООО «Фирма Хэлс М»

Дипломная работа состоит из трех глав. Основное содержание работы изложено на 75 страницах машинописного текста. В работе 12 таблиц, также есть приложение, которое содержит бухгалтерский баланс с 2004 по 2006 год, отчет о прибылях и убытках за 2004-2006 год, отчет об изменениях капитала (2004 2006 гг.), отчет о движении денежных средств (2002-2004гг.), устав предприятия.

Теоретические и методические основы изучения финансового состояния предприятия

предприятия

Содержание финансового анализа вытекает из функций. Одной из таких функций являться - изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа - контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа - оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И, наконец - разработка мероприятий пол использованию выявленных резервов в процессе хозяйственной деятельности.

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики по поддержанию и укреплению финансового состояния, его платежеспособности и финансовой устойчивости. Оценка финансового состояния является частью финансового анализа. Характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Финансовое состояние характеризует в самом общем виде изменения в размещении средств и источников их покрытия.

Финансовое состояние является результатом взаимодействия всех производственно-хозяйственных факторов: труда, земли, капитала, предпринимательства.

Финансовое состояние проявляется в платежеспособности хозяйствующего субъекта, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вовремя вносить платежи в бюджет.

Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности [34, С. 320].

Цель определяет задачи анализа финансового состояния, которыми являются:

- оценка динамики, состава и структуры активов, их состояния и движения;

- оценка динамики, состава и структуры источников собственного и заемного капитала, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

- анализ платежеспособности хозяйствующего субъекта и ликвидности активов его баланса.

Качество принимаемых управленческих решений на уровне хозяйствующего субъекта зависит от качества их аналитического обоснования[36, С. 213].

Получение небольшого числа ключевых информативных показателей, дающих объективную оценку финансового состояния предприятия, является основной целью финансового анализа. В ходе финансового анализа выявляются изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами[15, С.57].

Одним из важнейших приемов является чтение финансовой отчетности и изучение абсолютных величин, представленных в отчетности. Однако данная информация, несмотря на ее значимость для принятия управленческих решений, не достаточна, так как не позволяет оценить динамику основных показателей, место хозяйствующего субъекта среди аналогичных предприятий, что актуально в условиях конкурентной борьбы. Это достигается с помощью:

- составления сравнительных таблиц, выявления абсолютного и относительного отклонения;

- исчисления показателей за ряд лет в процентах к итоговому показателю (к итогу баланса);

- исчисления относительных отклонений в процентах по отношению к базисному году.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты. Финансовый коэффициент представляет собой относительные показатели финансового состояния. Они подразделяются на коэффициенты распределения и координации. Коэффициенты распределения применяются в тех случаях, когда необходимо определить, какую часть тот или иной абсолютный показатель составляет от итога включающей его группы абсолютных показателей. Данные коэффициенты используются в основном в предварительном анализе.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния.

Анализ финансовых коэффициентов заключается в сравнении их значения по периодам. В качестве базисных величин могут использоваться показатели базисного периода данного хозяйствующего субъекта.

Специальные финансовые коэффициенты, расчет которых основан на существовании определенных соотношений между статьями отчетности, называются финансово-оперативными показателями. Они позволяют реально оценить положение данного хозяйствующего субъекта.

Помимо финансовых коэффициентов в анализе финансового состояния важную роль играют абсолютные показатели, которые рассчитываются на основе отчетности (чистые активы — реальный собственный капитал, собственные оборотные средства, показатели оборачиваемости запасов собственными оборотными средствами). С помощью данных показателей формулируются критерии, позволяющие оценить качество финансового состояния.

Практика финансового анализа позволяет выявить основные методы чтения финансовой отчетности [16, С.31].

Горизонтальный (временный) анализ позволяет осуществить сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ позволяет осуществить сравнение позиции с рядом предшествующих периодов и определить тренд, т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем.

Анализ относительных показателей (коэффициентов) позволяет осуществить расчет отношений данных отчетности, определить взаимосвязи показателей.

Факторный анализ позволяет определить влияние отдельных факторов (причин) на результативный показатель с помощью различных приемов исследования.

Сравнительный (пространственный) анализ может осуществляться как внутри предприятия (сравнение внутрихозяйственное по отдельным показателям хозяйствующего субъекта), так и вне, т.е. сравнение показателей данного хозяйствующего субъекта с показателями конкурирующих субъектов хозяйствования, со средними общеэкономическими данными.

Финансово-экономический анализ может осуществляться разными методами. К количественным методам относят статистические (наблюдение, сравнение, абсолютные и относительные величины, средние величины, сводка, группировка, ряды динамики, индексы и т.д.), экономико-математические (методы математического программирования, экономико-математического моделирования и факторного анализа, исследование операции и т.д.). Каждый из экономико-математических методов делится на отдельные приемы, способы, используемые в аналитической работе [29, С. 88].

Важнейшие принципы анализа хозяйственной деятельности предприятия и оценки ее эффективности [21, С 19]:

1) Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая определенные проявления экономической жизни, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

2) Оценка должна носить научный характер, т.е. базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта.

3) Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

4) Одним из требований к анализу является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчиненности его отдельных элементов.

5) Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами. Из этого требования вытекает необходимость постоянного совершенствования организации учета, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчетов.

6) Анализ хозяйственной деятельности и оценка ее эффективности должны быть действенными, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа и оценки для управления предприятием, для разработки и уточнения плановых данных. В противном случае цель анализа не достигается.

7) Анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля за ее проведением.

8) Оценка должна быть оперативной. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

9) Один из принципов анализа – его демократизм. Участие в проведении анализа широкого круга работников предприятия обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

10) Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект. Данными принципами следует руководствоваться при проведении анализа хозяйственной деятельности на любом уровне.

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания[18, С 257].

В связи с этим выделяют:

технико-экономический анализ, которым занимаются технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия;

финансово-экономический анализ (финансовая служба предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнение финансового плана, эффективность использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, роста рентабельности, улучшения финансового состояния и платежеспособности предприятия;

аудиторский (бухгалтерский) анализ – это экспертная диагностика финансового «здоровья» предприятия. Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования.

социально-экономический анализ (экономические службы управления, социологические лаборатории, статистические органы) изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности;

экономико-статистический анализ (статистические органы) применяются для изучения массовых общественных явлений на разных уровнях управления: предприятие, отрасли, региона;

экономико-экологический анализ (органы охраны окружающей среды) исследуют взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию;

маркетинговый анализ (служба маркетинга предприятия или объединения) применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, формирования ценовой политики и т.д.

По методике изучения объектов анализ хозяйственной деятельности может быть сравниваемым, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функционально-стоимостным и т.д.

При сравнительном анализе обычно ограничиваются сравнением отчетных показателей о результатах хозяйственной деятельности с показателями плана текущего, данными прошлых лет, передовых предприятий.

Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

Диагностический (экспресс-анализ) представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. К примеру, если темпы роста валовой продукции опережают темпы роста товарной продукции, то это свидетельствует о росте остатков незавершенного производства. Если темпы роста валовой продукции выше темпов роста производительности труда, то это признак невыполнения плана мероприятий по механизации и автоматизации производства, улучшению организации труда и на этой основе сокращение численности работающих. Знание признака позволяет быстро и довольно точно установить характер нарушений не производя непосредственных измерений, т.е. без действий, которые требуют дополнительного времени и средств.

Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деление затрат на постоянные и переменные.

С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов.

Стохастический анализ (дисперсионный, корреляционный, компонентный и др.) используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами хозяйственной деятельности предприятий.

Функционально-стоимостной анализ (ФСА) представляет собой метод выявления резервов. Он базируется на функциях, которые выполняет объект и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделия (научно-исследовательские работы, конструирование, производство, эксплуатация и утилизация). Его основное назначение в том, чтобы выявить и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д.

По субъектам (пользователям анализа) различают внутренний внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, инвесторами.

По охвату изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном – по результатам обследования только части объектов.

По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом – только отдельные ее стороны, представляющие в определенный момент наибольший интерес. Например, вопросы использования материальных ресурсов, производственной мощности предприятия, снижения себестоимости продукции и пр.

Каждая из названных форм анализа хозяйственной деятельности своеобразна по содержанию, организации и методике его проведения.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко - и капиталоемкости производства. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями экономической реформы.

Эффективность деятельности предприятия может исследоваться с самых различных сторон: с точки зрения формирования затрат, планирования объема производства, прибыли, реализации инвестиционных проектов и др. Однако, анализ поведения затрат, методов их распределения, составление и контроль выполнения смет, калькулирование себестоимости изделий и продукта, определение порога рентабельности производства и реализации продукции – все эти вопросы являются лишь необходимым начальным этапом оценки общей эффективности деятельности предприятия, функционирующего как единое целое.

Оценка общей эффективности хозяйственной деятельности предприятия является прерогативой высшего звена управленческих структур предприятия. Эффективность или неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья или поставок продукции, замена оборудования или технологии и другие решения должны пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста и роста общей эффективности.

Основными задачами оценки эффективности являются:

оценка хозяйственной ситуации;

выявление факторов и причин достигнутого состояния;

подготовка и обоснование принимаемых управленческих решений;

выявление и мобилизация резервов повышения эффективности хозяйственной деятельности.

предприятия

Основными источниками информации для анализа финансового состояния хозяйствующего субъекта являются:

- информация о технической подготовке производства;

- нормативная информация;

- плановая информация (бизнес-план);

- хозяйственный (экономический) учет, оперативный (оперативно-технический) учет, бухгалтерский учет, статистический учет;

- отчетность (публичная финансовая бухгалтерская отчетность (годовая), квартальная отчетность (непубличная, представляющая собой коммерческую тайну), выборочная статистическая и финансовая отчетность (коммерческая отчетность, производимая по специальным указаниям), обязательная статистическая отчетность);

- прочая информация (публикации в прессе, опросы руководителя, экспертная информация).

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности.

В составе годового бухгалтерского отчета предприятия имеются следующие формы, представляющие информацию для анализа финансового состояния[15, С.188]:

- форма № 1 «Бухгалтерский баланс». В нем фиксируется стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности прочих пассивов. Баланс содержит обобщенную информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассивы. Эта информация представляется «на начала года» и «на конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения. Однако отражение в балансе только остатков не дает возможности ответить на все вопросы собственников и прочих заинтересованных служб. Нужны дополнительные подробные сведения не только об остатках, но и о движении хозяйственных средств и их источников. Это достигается подготовкой следующих форм отчетности:

- форма № 2 «Отчет о прибылях и убытках» - предназначен для характеристики финансовых результатов деятельности предприятия за отчетный период. Данные в отчете приводятся с нарастающим итогом;

- форма № 3 «Отчет об изменениях капитала» - содержит показатели о состоянии и движении собственного капитала, целевых финансирования и поступлений, резервов предстоящих расходов и платежей, и оценочных резервов;

- форма № 4 «Отчет о движении денежных средств» - содержит сведения о денежных потоках с учетом остатков на начало и конец отчетного периода;

«Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний анализ имеет следующие особенности:

множество субъектов анализа, пользователей информацией о деятельности предприятия;

разнообразие целей и интересов субъектов анализа;

наличие типовых методик, стандартов учета и отчетности;

ориентация анализа только на внешнюю отчетность;

ограниченность задач анализа при использовании только внешней отчетности;

максимальная открытость результатов анализа для пользователей информации о деятельности предприятия[38, С. 52].

Как известно, предприятие – сложное формирование, состоящее из партнерских групп, находящихся в тесном взаимном общении. Среди партнерских групп можно выделить основные и не основные.

Практика финансового анализа уже выработала методику анализа финансовых отчетов. Можно выделить шесть основных видов анализа:

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ – определение структуры финансовых показателей;

трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

сравнительный анализ, который делится на:

внутрихозяйственный – сравнение основных показателей предприятия и дочерних предприятий, подразделений;

межхозяйственный – сравнение показателей предприятия с показателями конкурентов, со среднеотраслевыми;

факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель.

1.3 Методические основы анализа финансового состояния

предприятия

Основными составляющими финансового анализа предприятия являются:

Общий анализ.

Анализ финансовой устойчивости.

Анализ ликвидности баланса.

Анализ коэффициентов финансового состояния.

Анализ коэффициентов финансовых результатов.

В условиях рыночных отношений большую роль играет анализ финансового состояния предприятия. Это связано с тем, что предприятие, приобретая самостоятельность, несет полную ответственность за результаты своей деятельности. Эта ответственность, прежде всего, перед своими акционерами, работниками предприятия, банком, финансовыми органами и кредиторами.

Финансовое состояние предприятия определяется способностью погасить свои долги и обязательства.

Финансовое состояние предприятия зависит как от производственно-коммерческой деятельности, так и от финансовой деятельности.

Производственно-коммерческая деятельность обеспечивает своевременный выпуск и реализацию продукции, и, соответственно, своевременное поступление денежных средств.

Финансовая деятельность охватывает процессы формирования, движения, обеспечения сохранности имущества предприятия, контроль за их правильным размещением и эффективностью использования.

Задачи анализа финансового состояния предприятия:

- изучение платежеспособности предприятия и ликвидности активов баланса;

- оценка динамики состава и структуры активов, изучение их состояния и движения;

- оценка динамики состава и структуры источников средств, изучение их состояния и движения;

- изучение финансовой устойчивости предприятия;

- определение эффективности использования оборотных средств.

Результатом общего анализа является предварительная оценка финансового состояния предприятия, включающая итоги анализа:

· динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормой считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объемов производства и может служить одной из причин неплатежеспособности предприятия;

· структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных активов (необоснованное превышение приводит к затовариванию, а недостача – к невозможности нормального функционирования производства). Определение величины дебиторской задолженности со сроком погашения менее года и больше года, просроченной дебиторской задолженности, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный счет) формах и краткосрочных финансовых вложений;

· структуры пассивов. Анализ проводится во взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства в силу своего преимущества использования для формирования основного фонда, прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных источников – больше 50% - свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности предприятия и ее удельный вес в пассивах;

· структуры запасов и затрат предприятия. Анализ запасов и затрат предприятия обусловлен значимостью раздела «Запасы» баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее «значимые», имеющие наибольший удельный вес статьи (почему бы этот пункт не объединить с анализом структуры активов);

· структуры финансовых расчетов деятельности предприятия. В ходе анализа дается оценка динамики показателей выручки и прибыли (выявление и измерения действия различных факторов) (по данным ф.№2, а не баланса).

Для проведения общего анализа рассчитываются:

1.Удельные веса абсолютных значений показателей баланса, которые характеризуют активы, пассивы, запасы предприятия;

2. Изменения в абсолютных величинах (разница в абсолютных значениях на конец и на начало периода), характеризующие прирост или уменьшение той или иной статьи баланса;

3. Изменения в удельных весах (разница в удельных весах на конец и на начало периода), показывающие динамику структуры актива и пассива баланса, запасов предприятия;

4. Темп прироста показателей баланса рассматриваемый период;

5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период[41, С. 154].

При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам.

Большинство методик анализа финансового состояния предприятия предполагает расчет следующих групп показателей:

платежеспособности;

кредитоспособности;

финансовой устойчивости.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент абсолютной ликвидности Кла показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями:

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03-0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7.

Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5-3 и не должен опускаться ниже 1.

Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности.

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.;

условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

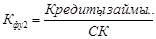

Кредитоспособность – это возможность, имеющаяся у предприятия для своевременного погашения кредитов. Следует учесть, что кредитоспособность – это не только наличие у предприятия возможности вернуть кредит, но и уплатить проценты за него.

Для оценки кредитоспособности предприятия применяются различные методы.

Основными показателями для оценки кредитоспособности предприятия являются:

1. Отношение объема реализации к чистым текущим активам:

К1=Nр / Aчт, (1)

где Ачт – чистые текущие активы, тыс.руб.;

Nр – объем реализации, тыс.руб.

Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент К1 показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия. Однако в случае, когда он очень высок или очень быстро увеличивается, можно предположить, что деятельность ведется в объемах, не соответствующих стоимости оборотных активов. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого – затруднения в расчетах предприятия со своими кредиторами.

Замедление оборачиваемости дебиторской задолженности может быть вызвано неготовностью дебиторов к оплате возрастающих объемов поставок; может возникнуть и просроченная дебиторская задолженность.

Падение объема продаж является результатом недостаточности материальных оборотных активов для продолжения бесперебойной деятельности в прежних масштабах.

2. Отношение объема реализации к собственному капиталу:

К2=Nр / СК, (2)

где СК – собственный капитал, тыс.руб.

Этот показатель характеризует оборачиваемость собственных источников средств. Однако необходимо реально оценить величину собственного капитала. В активе баланса собственным источником покрытия соответствуют, в частности, нематериальные активы и запасы. При оценке стоимости собственного капитала рекомендуется уменьшить его на величину нематериальных активов, которые практически ничего бы не стоили, например, при вынужденной ликвидации или реорганизации предприятия. Кроме того, запасы надо уменьшить в соответствии с разницей цен, по какой они числятся на балансе и по какой они могли бы быть реализованы или списаны.

Собственный капитал, откорректированный с учетом реального состояния названных элементов внеоборотных и оборотных активов, отражает более точно стоимость имущества предприятия в части, обеспеченной собственными источниками покрытия. Выручка от реализации, отнесенная к этой стоимости, показывает оборачиваемость собственных источников более точно, так как ни материальные активы, ни превышение балансовой стоимости запасов над реальной их стоимостью не являются факторами, способствующими увеличению объема продаж.

3. Отношение краткосрочной задолженности к собственному капиталу:

К3=Дк / СК, (3)

где Дк – краткосрочная задолженность, тыс.руб.

Данный коэффициент показывает долю краткосрочной задолженности в собственном капитале предприятия. Если краткосрочная задолженность в несколько раз меньше собственного капитала, то можно расплатиться со всеми кредиторами полностью. На практике существуют первоочередные кредиторы, долги которым должны быть оплачены прежде, чем предъявят претензии остальные кредиторы. Поэтому практически правильнее сопоставлять первоочередную краткосрочную задолженность с величиной капитала и резервов.

4.Отношение дебиторской задолженности к выручке от реализации:

К4=ДЗ / Nр, (4)

где ДЗ – дебиторская задолженность, тыс.руб.

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег. Например, отношение 1:4 означает трехмесячный срок погашения дебиторской задолженности. Много это или мало, зависит от сферы деятельности, состояния расчетов с кредиторами, длительности производственного цикла и т.д. Ускорение оборачиваемости дебиторской задолженности, то есть снижение показателя К4 можно рассматривать как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги.

5.Отношение ликвидных активов к краткосрочной задолженности предприятия:

К5=Ал / Дк, (5)

где Ал – ликвидные активы, тыс.руб.

Как известно, под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги. Если в составе оборотных активов преобладает дебиторская задолженность для оценки кредитоспособности предприятия важно, существует ли резерв на случай безнадежной дебиторской задолженности.

В идеальном случае наилучшим способом повышения кредитоспособности явился бы рост объема реализации при одновременном снижении чистых текущих активов, собственного капитала и дебиторской задолженности.

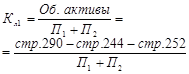

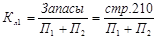

Под финансовой устойчивостью понимается такое состояние (экономическое и финансовое) предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность[34, С. 327].

На практике увеличение объема реализации вызывает рост оборотных активов и в части запасов, и в части дебиторской задолженности; увеличиваются и долги предприятия, особенно в форме кредиторской задолженности, если не меняются состав кредиторов и договорные условия расчетов с ними. Это значит, что реальное повышение кредитоспособности по трем названным показателям будет достигнуто, если объем реализации увеличивается в большей степени, чем запасы и дебиторская задолженность, а кредиторская задолженность растет быстрее дебиторской.

Одна из важнейших характеристик финансового состояния – стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инвесторов, с условиями, на которых привлечены и обслуживаются внешние источники средств [29, С 136].

В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» - более широкое, так как включает в себя оценку разных сторон деятельности предприятия[37, С 120].

Для оценки финансовой устойчивости применяется система коэффициентов.

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккс:

Ккс=СК / ВБ, (6)

где СК – собственный капитал, тыс.руб.; ВБ – валюта баланса, тыс.руб.

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансов устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Дополнением к этому показателю является коэффициент концентрации заемного капитала Ккп:

Ккп=ЗК / ВБ, (7)

где ЗК – заемный капитал, тыс.руб.

Эти два коэффициента в сумме: Ккс + Ккп = 1.

1. Коэффициент соотношения заемного и собственного капитала Кс:

Кс = ЗК / СК. (8)

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

2. Коэффициент маневренности собственных средств Км:

Км = СОС / СК, (9)

где СОС – собственные оборотные средства, тыс.руб.

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть, вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры активов, в том числе оборотных активов.

СОС = СК + ДП – ВА = (III + IV – I). (10)

Предполагается, что долгосрочные пассивы предназначаются для финансирования основных средств и капитальных вложений.

3. Коэффициент структуры долгосрочных вложений Ксв:

Ксв = ДП / ВА, (11)

где ДП – долгосрочные пассивы, тыс.руб.; ВА – внеоборотные активы, тыс.руб.

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

4. Коэффициент устойчивого финансирования Куф:

Куф = (СК + ДП) / (ВА + ТА), (12)

где (СК + ДП) – перманентный капитал, тыс.руб.; (ВА + ТА) – сумма внеоборотных и текущих активов, тыс.руб.

Это отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, Куф отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

Изложенную выше методику анализа финансового состояния и финансовых результатов деятельности предприятия можно применить на практике на примере филиала ОАО «Фабрика-кухня»

ГЛАВА 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

ООО «ФИРМА ХЭЛС М»

2.1 Организационно-экономическая характеристика предприятия

В данной работе проводится анализ финансовой деятельности ООО «Фирма Хэлс М».

Общество с ограниченной ответственностью ООО «Фирма Хэлс М»зарегистрировано Постановлением Правительства г. Москвы №864 от 11.12.1996г.

Вид деятельности предприятия:

– оптовая торговля лекарственными средствами, изделиями медицинского назначения, биологически активными пищевыми добавками;

- розничная торговля лекарственными средствами, изделиями медицинского назначения, биологически активными пищевыми добавками;

. Вся деятельность предприятия осуществляется под руководством генерального директора Мурашева Александра Ивановича. Предприятие располагается по адресу: г. 115201 г. Москва Каширское шоссе д.13 а, стр.4

Организационно-правовая форма предприятия общество с ограниченной ответственностью. Общество является юридическим лицом и осуществляет свою деятельность в соответствии с ГК РФ, ФЗ “Об обществах с ограниченной ответственностью”.

Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения Общества, бланки установленного образца, товарный знак и знаки обслуживания.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, в соответствии с целью и предметом деятельности, указанными в ст.2

настоящего Устава.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Общество не отвечает по обязательствам своих участников.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Участники Общества, внесшие вклады в уставный капитал Общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников Общества.

В случае несостоятельности (банкротства) Общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества Общества может быть возложена субсидиарная ответственность по его обязательствам.

Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам Общества, равно как и Общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Филиалы и представительства Общества

Общество может создавать филиалы и открывать представительства с соблюдением требований действующего законодательства и настоящего Устава, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства, на территории которого создаются филиалы или открываются представительства, если иное не предусмотрено международными договорами Российской Федерации.

Филиал и представительство Общества не являются юридическими лицами и действуют на основании утвержденных Обществом положений.

Руководители филиалов и представительств Общества назначаются Обществом и действуют на основании его доверенности.

Филиалы и представительства Общества осуществляют свою деятельность от имени Общества, которое несет ответственность за их деятельность.

Участники Общества

Участниками Общества могут быть граждане и юридические лица.

Государственные органы и органы местного самоуправления не вправе выступать участниками Общества, если иное не установлено законодательством РФ.

Общество может впоследствии стать Обществом с одним участников. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Число участников Общества не должно быть более пятидесяти.

В случае, если число участников Общества превысит указанный предел, Общество в течение года должно преобразоваться в открытое акционерное общество или в производственный кооператив. Если в течение указанного срока Общество не будет преобразовано и число участников Общества не уменьшится до установленного предела, оно подлежит ликвидации в судебном порядке.

Права и обязанности участников Общества

Участники Общества вправе:

участвовать в управлении делами Общества в порядке, установленном действующим законодательством, а также учредительными документами Общества;

получать информацию по всем вопросам, касающимся деятельности Общества; знакомиться с его бухгалтерскими книгами, иными документами Общества и имуществом, находящимся на балансе Общества;

принимать участие в распределении прибыли от деятельности Общества;

продавать или иным образом уступить свою долю в уставном капитале Общества либо ее часть одному или нескольким участникам Общества, самому Обществу либо третьим лицам в порядке, предусмотренном Уставом;

в любое время выйти из Общества независимо от согласия других его участников;

получить в случае ликвидации Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Дополнительные права:

Участники Общества пользуются преимущественным правом на выполнение заказов, полученных Обществом, а также на получение заказов Общества на выполнение работ и оказание услуг.

По решению общего собрания участников всем участникам или определенному участнику Общества могут быть предоставлены иные дополнительные права.

Дополнительные права, предоставленные определенному участнику Общества, в случае отчуждения его доли (части доли) к приобретателю доли (части доли) не переходят.

По решению общего собрания участников Общества дополнительные права участника (участников) Общества могут быть прекращены или ограничены.

Участники Общества обязаны:

соблюдать положения настоящего Устава и учредительного договора, выполнять решения общего собрания участников Общества;

вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены законодательством и учредительными документами Общества;

не разглашать конфиденциальную информацию о деятельности Общества;

предоставлять Обществу информацию, необходимую для его успешной деятельности, и оказывать любое содействие Обществу в достижении его уставных целей;

воздерживаться от действий, способных нанести моральный или материальный вред Обществу или его участникам.

Дополнительные обязанности:

В порядке, предусмотренном настоящим Уставом, по решению общего собрания участников на всех участников или на определенного участника Общества могут быть возложены дополнительные обязанности.

Дополнительные обязанности, возложенные на определенного участника Общества, в случае отчуждения его доли (части доли) к приобретателю доли (части доли) не переходят. Дополнительные обязанности могут быть прекращены по решению общего собрания участников Общества в порядке, предусмотренном настоящим Уставом.

В соответствии с учредительными документами, предприятие может осуществлять следующие виды деятельности:

- розничная торговля;

- оптовая торговля;

- посреднические услуги при купле-продже товаров народного потребления;

- посреднические услуги при купле-продже продукции с/х ;

- внешняя торговля негосударственных организаций;

- общественное питание.

Прибыль может распределяться на развитие предприятия, на модернизацию оборудования, на ремонт помещений, на освоение новых видов деятельности, на вознаграждение по итогам за год (13 зарплата) и на выплату дивидендов учредителям, а также на благотворительную деятельность и т. д. Однако, в анализируемом периоде наблюдался убыток, следовательно, прибыль на данные цели не направлялась.

Фондов на предприятии не создаётся, кроме уже существующего фонда накопления. Общая численность работников, на момент написания дипломной работы, составляет 22 человека, с совместителями. Количество торговых мест-7.

Общая площадь предприятия составляет 1250 кв. м., из которых торговые площади занимают 450 кв. м. Часть площадей сдаётся в аренду.

На ООО «Фирма Хэлс М» отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но на предприятии имеет место краткосрочная дебиторская задолженность в сумме 326 555 руб. на конец года,

увеличившаяся за год на 239 519 руб. (+ 275 %), что увеличило итог баланса на 10%.

2.2 Анализ

данных баланса ООО «Фирма Хэлс М»

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составл

яется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

Общая стоимость имущества организации, равная итогу

Стоимость иммоби

лизованны

х (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса;

Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса;

Стоимость материальных оборотных средств;

Величина собственных средств организации, равная итогу раздела 4 пассива баланса;

Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса;

Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса.

Горизонтальный - анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за ряд лет (в нашем случае за три смежных года), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Таблица горизонтальный анализ бухгалтерского баланса

Показатели

|

2004 |

2005 |

2006 |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| Актив |

| I Внеоборотные активы |

| Нематериальные активы |

- |

- |

1 |

- |

1 |

- |

| Основные средства |

68 |

100 |

448 |

253 |

436 |

90 |

Незавершенное

строительство

|

- |

- |

- |

- |

- |

Доходные вложения в

Материальные ценности

|

- |

- |

- |

- |

1603 |

- |

| Долгосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

| Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

| Итого по разделу I |

68 |

100 |

460 |

272 |

453 |

| II Оборотные активы |

| Запасы |

412 |

100 |

1452 |

127 |

903 |

НДС по приобретенным

ценностям

|

2 |

100 |

13 |

135 |

4 |

| Дебиторская задолженность |

91 |

100 |

144 |

422 |

175 |

| Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

| Денежные средства |

36 |

100 |

65 |

75 |

662 |

| Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

| Итого по разделу II |

604 |

100 |

1674 |

150,8 |

1813 |

| Баланс (I + II) |

672 |

100 |

2134 |

198,3 |

2666 |

Вывод: Из данной таблице следует, что за последние годы валюта баланса выросла на 56545 тыс.руб. или (629%), в том числе величина внеоборотных активов на 1191% или 4229 тыс. руб., а оборотные активы на 14284 или 264,7%. Нематериальные активы не изменились.

Вертикальный анализ бух. Баланса АО, %

| Показатели |

2004 |

2005 |

2006 |

| Актив |

| I Внеоборотные активы |

| Нематериальные активы |

- |

- |

- |

| Основные средства |

38,8 |

49,5 |

61,8 |

| Незавершенное строительство |

0,7 |

3,03 |

5,59 |

| Доходные вложения в материальные ценности |

- |

- |

- |

| Долгосрочные финансовые вложения |

- |

- |

- |

| Прочие внеоборотные активы |

- |

- |

- |

| Итого по разделу |

39,5 |

54,3 |

69,96 |

| IIоборотные активы |

49,3 |

31,67 |

13,5 |

| Запасы |

| НДС по приобретенным ценностям |

6 |

4,1 |

2,87 |

| Дебиторская задолженность |

4,65 |

9,92 |

13,1 |

| Денежные средства |

0,04 |

0,016 |

0,4 |

| Прочие оборотные активы |

- |

- |

- |

| Итого по разделу II |

60 |

45,7 |

30,03 |

| Показатели |

2002 |

2003 |

2004 |

| Пассив |

| III Капитал и резервы |

| Уставный капитал |

0,03 |

0,016 |

5,45 |

| Добавочный капитал |

38,36 |

19,27 |

5,2 |

| Резервный капитал |

- |

- |

- |

| Фонд социальной сферы |

- |

- |

- |

| Целевое финансирование и поступление |

- |

- |

- |

| Нераспределенная прибыль отчетного периода |

-82,37 |

2,02 |

18,48 |

| Итого по разделу III |

-43,9 |

21,3 |

29,17 |

| IV Долгосрочные обязательства |

| Долгосрочные кредиты и займы |

89,3 |

- |

51,12 |

| Итого по разделу IV |

89,3 |

- |

51,12 |

| V Краткосрочные обязательства |

| Займы и кредиты |

6,7 |

24,79 |

6,1 |

| Кредиторская задолженность |

34,55 |

33,53 |

6,69 |

| Задолженность участникам по выплате доходов |

- |

- |

- |

| Резервы предстоящих расходов |

13,4 |

- |

- |

| Прочие краткосрочные обязательства |

- |

20 |

- |

| Итого по разделу V |

54,69 |

78,4 |

12,79 |

| Баланс |

100 |

100 |

100 |

| Баланс ( I + II) |

8976(100) |

17806(100) |

65521 |

Вывод:

Вертикальный анализ бухгалтерского баланса имеет важное значение, для оценки финансового состояния, при котором приоритетное влияние уделяется изучению относительных показателей. В таблице приведен бухгалтерский баланс акционерного общества по укрупненной номенклатуре статей. Из ее данных следует, что произошло изменение структуры активов акционерного общества в пользу уменьшения доли оборотных средств по 29,9 пункта. Это может свидетельствовать о :

1) снижении мобильной структуры активов, что способствует уменьшению их оборачиваемости.

2) увеличении производственного потенциала предприятия.

3)достоверности реальной оценки основных средств в следствии существующего порядка их бухгалтерского учета и т.д.

снижение доли запасов в общем объеме оборотных активов может свидетельствовать о :

1) снижении производственного потенциала предприятия;

2) предприятие не пытается обезопасить денежные средства от обесценивания за счет вложений в запасы.

3) эффективность выбранной экономической стратегии

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой устойчивости предприятия. Такой причиной может быть низкая доля заемных средств, в структуре источников финансирования хозяйственной деятельности. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств.

Для детального отражения разных видов источников (собственных, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей

Таблица Основные финансовые показатели ООО «Фирма Хэлс М»

| Показатели |

2004 |

2005 |

2006 |

Собственные оборотные средства

(СОС)

|

384 |

-5870 |

-26723 |

| Собственные и долгосрочные заемные источники финансирования запасов(СДИ) |

8373 |

-5817 |

11294 |

| Общая величина основных источников формирования запасов (ОЗИ) |

13264 |

8141 |

19680 |

| Излишек (недостаток) собственных оборотных средств |

-4048 |

230 |

17852 |

| Излишек (недостаток)собственных и долгосрочных источников финансирования |

3941 |

177 |

2423 |

| Излишек (недостаток)общей величины основных источников покрытия запасов |

8832 |

2501 |

10809 |

В 2004 году – нормальная финансовая устойчивость

В 2005 и 2006 – абсолютная финансовая устойчивость

Вывод:

Показатели финансовой устойчивости представлены в таблице . из ее данных следует, что акционерное общество находится в абсолютно устойчивом финансовом состоянии. Подобное заключение сделано на основании следующих выводов:

1) излишек собственных оборотных средств вырос более чем в 2 раза:

(-4048/17852)

2)превышение суммы их излишка над запасами составило 2,01 раза (17852/8871);

3) превышение общей величины основных источников финансирования запасов над суммой самих запасов в 2002 году было равно 2 раза (8832/4432); 2004году 1,2 раза (10809/18871)

Таблица Коэффициенты характеризующие финансовую устойчивость.

Показатель

|

Способ

расчета

|

2004 |

2005 |

2006 |

| т.р. |

т.р. |

т.р. |

1.Коэффициент

финансовой независимости

|

|

-0,4397 |

0,2131 |

0,2917 |

| 2.коэффициент задолженности |

|

-3,274 |

3,6919 |

2,4272 |

3.Коэффициент

самофинансирования

|

|

-03054 |

-0,721 |

-1,3578 |

| 4.Коэффициент обеспеченности СОС |

|

0,0712 |

-0,721 |

-1,3578 |

5.Коэффициент

маневренности

|

|

0,0976 |

-1,546 |

-1,3978 |

6.Коэффициент

финансовой

напряженности

|

|

1,4397 |

0,7868 |

0,7082 |

7.Коэффициент

мобильных и

иммобилизованных

средств

|

|

1,52 |

0,8423 |

0,4293 |

| 8.Коэффициент имущества производственного назначения |

|

0,8922 |

0,8595 |

0,835 |

Вывод:

Коэффициент финансовой независимости в отчетном периоде, не достигает норматива, как и в последующие годы. Однако, в 2005 году он вырос на 0,2266; а в 2006 году на 0,148. это указывает на снижение финансовой независимости предприятия от внешних источников.

Коэффициент задолженности в отчетном году равен -3,274, в 2005 году по сравнению с 2004 годом он вырос на 0,4179, а в 2006 году снизился на 0,8468.

Коэффициент самофинансирования говорит о невозможности покрытия собственным капиталом заемных средств.

Коэффициент обеспеченности СОС характеризует долю собственных оборотных средств в оборотных активах. За три отчетных года показывает, что у предприятия нет возможности проведения независимой финансовой политики.

Коэффициент маневренности показывает, что у предприятия нет финансовых возможностей для маневра. Причем этот показатель не имеет тенденций к росту.

Коэффициент соотношения мобильных и иммобилизованных активов характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов. Значение показателя низкое, не имеет тенденций к росту, что говорит о том, что предприятие авансирует мало средств в оборотные активы.

Коэффициент финансовой напряженности свидетельствует о большой зависимости предприятия от внешних финансовых источников.

Коэффициент имущества производственного назначения показывает что предприятию нет необходимости привлекать заемные средства для пополнения имущества.

Задача анализа ликвидности и платёжеспособности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 5 – Исходные данные для оценки ликвидности баланса ООО «Фирма Хэлс М» за 2004-2006 гг

| Актив |

Сумма тыс.руб |

Пассив |

Сумма тыс.руб |

| 2004 |

2005 |

2006 |

2004 |

2005 |

2006 |

| А1 |

4 |

3 |

1 |

П1 |

3091 |

5972 |

3432 |

| А2 |

418 |

1767 |

190 |

П2 |

600 |

7986 |

3795 |

| А3 |

4974 |

6372 |

3550 |

П3 |

7989 |

53 |

53 |

| А4 |

3550 |

9665 |

9665 |

П4 |

-2734 |

3795 |

4415 |

Баланс считается абсолютно ликвидным, если имеет место следующие соотношения:

Таблица 6 - Оценка ликвидности баланса ООО «Фирма Хэлс М» за 2004-2006 гг.

| Абсолютно ликвидный баланс |

2004 |

2005 |

2006 |

А1³П1;

А2³ П2;

А3 ³П3;

А4 > П4

|

А1<П1;

А2>П2;

А3 >П3;

А4 >П4.

|

А1< П1;

А2< П2;

А3< П3;

А4 > П4.

|

А1< П1;

А2 < П2;

А3 >П3;

А4 > П4.

|

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Фирма Хэлс М» как недостаточную. Сопоставление итогов А1

и П

1(сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причём, в 2004 году соотношение А1 и П1 было 0,0002:1 (2тыс/10799), в 2005 году 0,0005:1 (3/5972)., а к 2006 году 0,00029:1(1/3432) Хотя теоретиче

ски

значение данного соотношения должно быть 0,2:1. Таким образом, в конце года предприятие могло оплатить абсолютно ликвидными средствами лишь 0,5%

своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных средств.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+)

или неплатежеспособности (-)

организации на ближайший к рассматриваемому моменту промежуток времени.

ТЛ2002

(А1+А2) - (П1+П2) = (4+418) - (3091+600) = -3269

ТЛ2003

=(3+1767) - (5972+7986) = -121888

ТЛ2004

=(1+190) - (3432+3795) = -7036

То есть на протяжении всего анализируемого периода текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса (

А2<П2), то даже при погашении ООО «Фирма Хэлс М» краткосрочной дебиторской задолженности, предприятие не сможет погасить свои краткосрочные обязательства и ликвидность не будет положительной.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, который будет проведен чуть позже.

Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности, С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса на ООО «Фирма Хэлс М» коэффициенты, характеризующие платежеспособность, имеют следующие значения

Таблица 7 - Коэффициенты ликвидности

| Показатель

|

Формула |

Рекомендуемое значение |

Значение показателя по данным баланса |

| 2004 |

2005 |

2006 |

| Коэффициент текущей ликвидности |

|

1-2 |

1,46 |

0,58 |

0,026 |

| Коэффициент срочной ликвидности |

|

Св. 1 |

0,0011 |

0,00029 |

0,0242 |

| Коэффициент абсолютной ликвидности |

|

0,2-0,5 |

0,0011 |

0,00029 |

0,00013 |

| Коэффициент ликвидности при мобилизации средств |

|

0,5-0,7 |

0,0011 |

0,54 |

0,61 |

Анализ расчетных значений коэффициентов текущей ликвидности (Кл1

) за анализируемый период только в 2004 году соответствовал рекомендуемому значению – 1,46, остальные два показателя свидетельствуют что внеоборотные активы финансируются за счет краткосрочных обязательств, а это очень рискованная политика.

Расчетные значения коэффициента срочной ликвидности (Кл2

) за последние три года меньше рекомендованного значения (больше 1), но динамика коэффициента свидетельствует о положительной тенденции. В то же время руководству предприятия следует активизировать работу с дебиторами, чтобы обеспечить возможность обращения части оборотных средств в денежную форму для расчетов со своими поставщиками.

Расчетные значения коэффициента абсолютной ликвидности (Кл3

) в 2004 году, составившие 0,00013 показывает, что у предприятия недостаточное количество денежных средств и краткосрочных финансовых вложений, необходимых для погашения краткосрочных обязательств, т.е. предприятие неплатежеспособно в течении последних трех лет. Так как данный коэффициент имел значение в 2004 году 0,0011 и в 2006 году соответственно 0,00013.

Анализ коэффициента ликвидности мобилизации средств (Кл4

) в 2004 году был равен 0,61, что соответствовало рекомендуемым значениям, но при этом отмечается высокая степень зависимости платежеспособности предприятия от запасов.

Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственности, коэффициенте финансовой зависимости и коэффициенте защищенности кредиторов.

Коэффициент собственностихарактеризует долю собственного капитала в структуре капитала компании, а, следовательно, соотношение интересов собственников предприятия и кредиторов.

Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

Коэффициентом собственности, характеризующим достаточно стабильное финансовое положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу средств на уровне 60 процентов.

Может рассчитываться также коэффициент заемного капитала,который отражает долю заемного капитала в источниках финансирования. Этот коэффициент является обратным коэффициенту собственности.

Коэффициент финансовой зависимостихарактеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Интерпретация этого показателя зависит от многих факторов, в частности, таких, как:

• средний уровень этого коэффициента в других отраслях;

• доступ компании к дополнительным долговым источникам

финансирования;

• стабильность хозяйственной деятельности компании.

Считается, что коэффициент финансовой зависимости в условиях рыночной экономики не должен превышать единицу. Высокая зависимость от внешних займов может существенно ухудшить положение предприятия в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т. е. таких расходов, которые при прочих равных условиях фирма не сможет уменьшить пропорционально уменьшению объема реализации.

Кроме того, высокий коэффициент финансовой зависимости может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении предприятием вопроса о выборе источников финансирования.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств необходимых для финансовой устойчивости предприятия

Рассчитаем показатели структуры капитала по данным ООО «Фирма Хэлс М»

Таблица 8 - Коэффициенты структуры капитала ООО «Фирма Хэлс М»

| Показатель структуры капитала |

Расчет |

Рекомендуемое значение |

Значение показателя по данным баланса |

| 2004 |

2005 |

1. Коэффициент собственности

2. Коэффициент финансовой зависимости

3. Коэффициент обеспеченности собственными средствами

|

Собственный капитал/Итог баланса

Заемный капитал/ Собственный капитал

Собственные средства/ Оборотные активы

|

>0,5

<0,7

0,1 – 0,5

|

0,21

0,78

-0,72

|

0,20

1,16

-0,67

|

Значение коэффициента собственности ниже норматива, что свидетельствует о низкой доле собственного капитала в активах предприятия. Но в 2005 и в 2006 году наметилось улучшение, значение стало приближаться к норме, за счет того, что в 2005 году был погашен непокрытый убыток.

В 2005 году коэффициент финансовой зависимости имеет нормальное значение значению, что является положительной тенденцией , так как предприятие снизило свою зависимость от внешних источников финансирования.

Предприятие не обеспеченно собственными оборотными средствами, которые необходимы для финансовой устойчивости предприятия, о чем говорят отрицательные значения коэффициента -0,72– в 2005 году и -0,67 в 2006 году. Утешает то, что наметилась тенденция к улучшению.

В целом анализ баланса ООО «Фирма Хэлс М» показал текущую и перспективную ликвидность баланса, характеризующую предприятие как неплатежеспособное.

Таблица 9 - Анализ финансовой устойчивости предприятия

| Показатель |

Формула |

| 2004 |

2005 |

2006 |

| Коэффициент автономии |

|

-0,440 |

0,2131 |

0,4666 |

| Коэффициент финансовой зависимости |

|

-3,27 |

3,69 |

1,163 |

| Коэффициент обеспеченности собственными оборотными средствами |

|

0,09 |

-1,07 |

0,46 |

| Коэффициент маневренности собственных оборотных средств |

|

-0,13 |

-1,53 |

-2,14 |

Из данных таблицы можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Коэффициент автономии (Кфу1

) ниже нормативного значения, что характеризуется отрицательно, т.к. он характеризует роль собственного капитала в формировании активов предприятия.

Коэффициент финансовой зависимости (Кфу2

) к 2005 г. соответствует рекомендованному значению. Но динамика показателя (рост) свидетельствует о наметившейся тенденции к потере финансовой устойчивости. Коэффициент обеспеченности собственными оборотными средствами (Кфу3

) ниже рекомендованного значения, что характеризует низкую долю финансирования запасов организации за счет собственных средств.

Значение коэффициента маневренности собственных оборотных средств (Кфу4

) ниже рекомендованного значения. Это свидетельствует о том, что при изменении рыночных условий у предприятия незначительная часть средств для финансового маневра.

Проанализировав значения вышеуказанных коэффициентов финансовой устойчивости, можно сделать вывод о неустойчивом финансовом положении предприятия.

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации вст

речае

тся крайне редко, представляет собой крайний тип финансовой устойчивос

ти и отвечает следующим условиям: Фс ³О;

Фт ³О;

Фо ³0;

т.е. S=

{

1,1,1};

2..Нормальная у

стойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S=

{0,1,1};

3.Неустойчивое финансовое состояние,

сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0;

Фт<0;

Фо³0;

т.е. S=

{0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт

<0;

Фо<0;

т.е. S=

{0,0,0}.