Содержание

Введение

1. Общая постановка задачи линейного программирования (ЛП)

2. Приведение задачи линейного программирования к стандартной форме

3. Примеры экономических задач, приводящихся к задачам ЛП

4. Геометрический метод решение задач ЛП

5. Симплексный метод решения задач ЛП

6. Теоремы двойственности и их использование в задачах ЛП

6. Транспортная задача и её решение методом потенциалов

Заключение

Литература

В настоящее время оптимизация находит применение в науке, технике и в любой другой области человеческой деятельности.

Оптимизация -

целенаправленная деятельность, заключающаяся в получении наилучших результатов при соответствующих условиях.

Поиски оптимальных решений привели к созданию специальных математических методов и уже в 18 веке были заложены математические основы оптимизации (вариационное исчисление, численные методы и др.). Однако до второй половины 20 века методы оптимизации во многих областях науки и техники применялись очень редко, поскольку практическое использование математических методов оптимизации требовало огромной вычислительной работы, которую без ЭВМ реализовать было крайне трудно, а в ряде случаев - невозможно.

Постановка задачи оптимизации предполагает существование конкурирующих свойств процесса, например:

·количество продукции - расход сырья

· количество продукции - качество продукции

Выбор компромиcсного варианта для указанных свойств и представляет собой процедуру решения оптимизационной задачи.

При постановке задачи оптимизации необходимо:

1

. Наличие объекта оптимизации и цели оптимизации. При этом формулировка каждой задачи оптимизации должна требовать экстремального значения лишь одной величины, т.е. одновременно системе не должно приписываться два и более критериев оптимизации, т.к. практически всегда экстремум одного критерия не соответствует экстремуму другого. Приведем примеры.

Типичный пример неправильной постановки задачи оптимизации:

"Получить максимальную производительность при минимальной себестоимости".

Ошибка заключается в том, что ставится задача поиска оптимальности 2-х величин, противоречащих друг другу по своей сути.

Правильная постановка задачи могла быть следующая:

а)

получить максимальную производительность при заданной себестоимости;

б)

получить минимальную себестоимость при заданной производительности;

В первом случае критерий оптимизации - производительность,

а во втором - себестоимость.

2

. Наличие ресурсов оптимизации, под которыми понимают возможность выбора значений некоторых параметров оптимизируемого объекта.

3

. Возможность количественной оценки оптимизируемой величины, поскольку только в этом случае можно сравнивать эффекты от выбора тех или иных управляющих воздействий.

4.

Учет ограничений.

Обычно оптимизируемая величина связана с экономичностью работы рассматриваемого объекта (аппарат, цех, завод). Оптимизируемый вариант работы объекта должен оцениваться какой-то количественной мерой - критерием оптимальности.

Критерием оптимальности

называется количественная оценка оптимизируемого качества объекта.

На основании выбранного критерия оптимальности составляется целевая функция, представляющая собой зависимость критерия оптимальности от параметров, влияющих на ее значение. Вид критерия оптимальности или целевой функции определяется конкретной задачей оптимизации.

Таким образом, задача оптимизации сводится к нахождению экстремума целевой функции.

В зависимости от своей постановки, любая из задач оптимизации может решаться различными методами, и наоборот - любой метод может применяться для решения многих задач. Методы оптимизации могут быть скалярными (оптимизация проводится по одному критерию), векторными (оптимизация проводится по многим критериям), поисковыми (включают методы регулярного и методы случайного поиска), аналитическими (методы дифференциального исчисления, методы вариационного исчисления и др.), вычислительными (основаны на математическом программировании, которое может быть линейным, нелинейным, дискретным, динамическим, стохастическим, эвристическим и т.д.), теоретико-вероятностными, теоретико-игровыми и др. Подвергаться оптимизации могут задачи как с ограничениями, так и без них.

Линейное программирование - один из первых и наиболее подробно изученных разделов математического программирования. Именно линейное программирование явилось тем разделом, с которого начала развиваться сама дисциплина "математическое программирование". Термин "программирование" в названии дисциплины ничего общего с термином "программирование (т.е. составление программ) для ЭВМ" не имеет, так как дисциплина "линейное программирование" возникла еще до того времени, когда ЭВМ стали широко применяться при решении математических, инженерных, экономических и др. задач. Термин "линейное программирование" возник в результате неточного перевода английского "linear programming". Одно из значений слова "programming" - составление планов, планирование. Следовательно, правильным переводом "linear programming" было бы не "линейное программирование", а "линейное планирование", что более точно отражает содержание дисциплины. Однако, термин линейное программирование, нелинейное программирование и т.д. в нашей литературе стали общепринятыми.

Итак, линейное программирование возникло после Второй Мировой Войны и стал быстро развиваться, привлекая внимание математиков, экономистов и инженеров благодаря возможности широкого практического применения, а так же математической "стройности".

Можно сказать, что линейное программирование применимо для построения математических моделей тех процессов, в основу которых может быть положена гипотеза линейного представления реального мира: экономических задач, задач управления и планирования, оптимального размещения оборудования и пр.

Задачами линейного программирования называются задачи, в которых линейны как целевая функция, так и ограничения в виде равенств и неравенств. Кратко задачу линейного программирования можно сформулировать следующим образом: найти вектор значений переменных, доставляющих экстремум линейной целевой функции при m ограничениях в виде линейных равенств или неравенств.

Линейное программирование представляет собой наиболее часто используемый метод оптимизации. К числу задач линейного программирования можно отнести задачи:

· рационального использования сырья и материалов; задачи оптимизации раскроя;

· оптимизации производственной программы предприятий;

· оптимального размещения и концентрации производства;

· составления оптимального плана перевозок, работы транспорта;

· управления производственными запасами;

· и многие другие, принадлежащие сфере оптимального планирования.

Так, по оценкам американских экспертов, около 75% от общего числа применяемых оптимизационных методов приходится на линейное программирование. Около четверти машинного времени, затраченного в последние годы на проведение научных исследований, было отведено решению задач линейного программирования и их многочисленных модификаций.

Первые постановки задач линейного программирования были сформулированы известным советским математиком Л.В. Канторовичем, которому за эти работы была присуждена Нобелевская премия по экономике.

Значительное развитие теория и алгоритмический аппарат линейного программирования получили с изобретением и распространением ЭВМ и формулировкой американским математиком Дж. Дансингом симплекс-метода.

В развитие и совершенствование этих систем вложен труд и талант многих математиков, аккумулирован опыт решения тысяч задач. Владение аппаратом линейного программирования необходимо каждому специалисту в области математического программирования. Линейное программирование тесно связано с другими методами математического программирования (например, нелинейного программирования, где целевая функция нелинейная).

Задачи с нелинейной целевой функцией и линейными ограничениями называют задачами нелинейного программирования с линейными ограничениями. Оптимизационные задачи такого рода можно классифицировать на основе структурных особенностей нелинейных целевых функций. Если целевая функция Е - квадратичная функция, то мы имеем дело с задачей квадратичного программирования; если Е - это отношение линейных функций, то соответствующая задача носит название задачи дробно-линейного программирования, и т.д. Деление оптимизационных задач на эти классы представляет значительный интерес, поскольку специфические особенности тех или иных задач играют важную роль при разработке методов их решения.

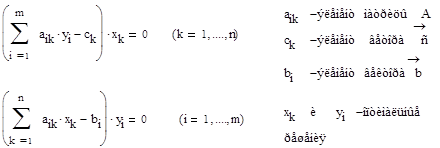

Задача линейного программирования

(ЛП) состоит в нахождении минимума (или максимума) линейной функции при линейных ограничениях.

Общая форма

задачи имеет вид: найти  при условиях при условиях

Где

Здесь и далее нам удобнее считать с и аі

вектор - строками, а x и b= (b1

,...,bm

) T

- вектор столбцами.

Наряду с общей формой широко используются также каноническая

и стандартная

формы. Как в канонической, так и в стандартной форме

т.е. все переменные в любом допустимом решении задачи должны принимать неотрицательные значения (такие переменные принято называть неотрицательные

в отличие от так называемых свободных

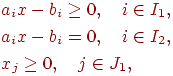

переменных, на область значений которых подобное ограничение не накладывается). Отличие же между этими формами состоит в том, что в одном случае I2

= 0, а в другом - I1

= 0.

Задача ЛП в канонической форме:

(2.1) (2.1)

(2.2) (2.2)

(2.3) (2.3)

Задача ЛП в стандартной форме:

В обоих случаях А есть матрица размерности m x n, i-я строка которой совпадает с вектором аi

.

Задача ЛП в общей форме сводится (в определенном смысле) к задаче ЛП в канонической (стандартной) форме. Под этим понимается существование общего способа построения по исходной задаче (в общей форме) новой задачи ЛП (в нужной нам форме), любое оптимальное решение которой "легко" преобразуется в оптимальное решение исходной задачи и наоборот. (Фактически, связь между этими задачами оказывается еще более тесной). Тем самым мы получаем возможность, не теряя общности, заниматься изучением задач ЛП, представленных либо в канонической, либо в стандартной форме. Ввиду этого наши дальнейшие рассмотрения задач ЛП будут посвящены, главным образом, задачам в канонической форме.

2.

Приведение задачи линейного программирования к стандартной форме

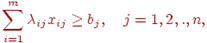

Любая задача линейного программирования приводится к стандартной (канонической) форме основной задачи линейного программирования, которая формулируется следующим образом: найти неотрицательные значения переменных X1, X2, Xn, удовлетворяющих ограничениям в виде равенств:

A11X1 + A12X2 + … + A1nXn = B1;

A21X1 + A22X2 + … + A2nXn = B2;

……………………………………

Am1X1 + Am2X2 + … + AmnXn = Bm;

Xj≥ 0, j=1,…,n

и обращающих в максимум линейную функцию этих переменных:

E= C1X1 + C2X2 + … + CnXnÞmax

При этом также требуется, чтобы правые части равенств были неотрицательны, т.е. должны соблюдаться условия:

Bj≥ 0, j=1,…,n

Приведение к стандартной форме необходимо, так как большинство методов решения задач линейного программирования разработано именно для стандартной формы. Для приведения к стандартной форме задачи линейного программирования может потребоваться выполнить следующие действия:

перейти от минимизации целевой функции к ее максимизации;

изменить знаки правых частей ограничений;

перейти от ограничений-неравенств к равенствам;

избавиться от переменных, не имеющих ограничений на знак.

Для решения нашей задачи воспользуемся симплекс-методом, так как этот метод предназначен для решения задач линейного программирования любой размерности.

Несмотря на требование линейности функций критериев и ограничений, в рамки линейного программирования попадают многочисленные задачи распределения ресурсов, управления запасами, сетевого и календарного планирования, транспортные задачи и прочие.

Рассмотрим некоторые из них.

Определение оптимального ассортимента. Имеются m видов ресурсов в количествах b1, b2,., bi

, bm

и n видов изделий. Задана матрица A=||aij

||, i=1,.,m, j=1,.,n, где aij

характеризует нормы расхода i-го ресурса на единицу j-го вида изделий. Эффективность производства j-го вида изделий характеризуется показателем Cj

, удовлетворяющим условию линейности. Нужно определить такой план выпуска изделий (оптимальный ассортимент), при котором суммарный показатель эффективности будет наибольший.

Обозначим количество единиц k-го вида изделий, выпускаемых предприятием, через xk

,  . Тогда математическая модель этой задачи будет иметь такой вид: . Тогда математическая модель этой задачи будет иметь такой вид:

(3.1) (3.1)

при ограничениях

(3.2) (3.2)

Кроме ограничений на ресурсы (3.2) в эту модель можно ввести дополнительные ограничения на планируемый уровень выпуска продукции  , xi

: xj

: xk

= bi

: bj

: bk

для всех i, j, k и т.д. , xi

: xj

: xk

= bi

: bj

: bk

для всех i, j, k и т.д.

Оптимальное распределение взаимозаменяемых ресурсов

. Имеются m видов взаимозаменяемых ресурсов а1

, а2

,., аm

, используемых при выполнении n различных работ (задач). Объемы работ, которые должны быть выполнены, составляют b1

, b2

,., bi

, bn

единиц. Заданы числа  , указывающие, сколько единиц j-й работы можно получить из единицы і-го ресурса, а также Cij

- затраты на производство j-й работы из единицы i-го ресурса. Требуется распределить ресурсы по работам таким образом, чтобы суммарная эффективность выполненных работ была максимальной (или суммарные затраты - минимальными). , указывающие, сколько единиц j-й работы можно получить из единицы і-го ресурса, а также Cij

- затраты на производство j-й работы из единицы i-го ресурса. Требуется распределить ресурсы по работам таким образом, чтобы суммарная эффективность выполненных работ была максимальной (или суммарные затраты - минимальными).

Данная задача называется общей распределительной задачей. Количество единиц i-го ресурса, которое выделено на выполнение работ j-го вида, обозначим через xij

.

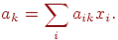

Математическая модель рассматриваемой задачи такова:

(3.3) (3.3)

при ограничениях

(3.4) (3.4)

(3.5) (3.5)

Ограничение (3.4) означает, что план всех работ должен быть выполнен полностью, а (3.5) означает, что ресурсы должны быть израсходованы целиком.

Примером этой задачи может быть задача о распределении самолетов по авиалиниям.

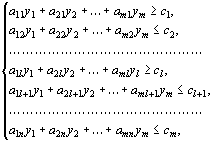

Задача о смесях

. Имеется р компонентов, при сочетании которых в разных пропорциях получают разные смеси. Каждый компонент, а следовательно и смесь, содержит q веществ. Количество k-го вещества k = 1, 2,., q, входящее в состав единицы і-го компонента и в состав единицы смеси, обозначим через аik

и аk

соответственно.

Предположим, что аk

зависит от аik

линейно, то есть если смесь состоит из x1

единиц первого компонента, x2

- единицу второго компонента и т.д., то

Задано р величин Ci

, характеризующих стоимость, массу или калорийность единицы i-го компонента, и q величин bk

, указывающих минимально необходимое процентное содержание k-го вещества в смеси. Обозначим через x1

, x2

,.,xр

значение компонента р-го вида, входящего в состав смеси.

Математическая модель этой задачи имеет такой вид:

(3.6) (3.6)

при ограничении

(3.7) (3.7)

Ограничение (3.7) означает, что процентное содержание k-го вещества в единице смеси должно быть не меньше bk

.

К этой же модели принадлежит также задача определения оптимального рациона кормления скота.

Задача 1. При откорме каждое животное должно получить не менее 14 ед.питательного вещества S1

, не менее 15 ед. вещества S2

и не менее 10 вещества S3

. Для составления рациона используют два вида корма. Содержание количества единиц питательных веществ в 1 килограмме каждого вида корма и стоимость одного килограмма корма дана в таблице 1.

Таблица 1

| Питательные вещества |

Количество единиц питательных веществ в 1 кг. корма |

| корм 1 |

корм 2 |

| S1

|

1 |

2 |

| S2

|

1 |

3 |

| S3

|

2 |

1 |

| Стоимость 1 кг. корма |

3 |

7 |

Составить рацион минимальной стоимости.

Решение:

X1 + 2X2 ≥ 14

X1 + 3X2 ≥ 15

2X1 + X2 ≥ 10

X1, X2 ≥ 0

3X1 + 7 X2 → min 3X1 + 7 X2 → min

X1 + 2X2 = 14

X1 + 3X2 =15

2X1 + X2 = 10

Задача 2. Для изготовления 4-ёх видов продукции P1

, P2

, P3

, P4

используют два вида сырья: S1

и S2

. Запасы сырья, количество единиц сырья, затрачиваемых на изготовление единицы продукции, а так же величина прибыли, получаемая от реализации единицы продукции, приведены в таблице 2.

Таблица 2.

| Вид сырья |

Запас сырья |

Количество единиц сырья, идущих на изготовление единицы продукции |

| P1

|

P2

|

P3

|

P4

|

| S1

|

3 |

1 |

1 |

1 |

2 |

| S2

|

7 |

1 |

2 |

3 |

1 |

| Прибыль от единицы продукции |

9 |

14 |

15 |

10 |

Составить план производства, обеспечивающий получений максимальной прибыли.

Решение:

1. Формальная постановка задачи имеет следующий вид:

9X1 + 14X2 + 15 X3 + 10X4 → max

X1 + X2 + X3 + 2X4 ≤ 3

X1 + 2X2 + 3X3 + X4 ≤ 7

X1, X2, X3, X4 ≥ 0

2. Приведем к стандартной (канонической) форме:

F = 9X1 + 14X2 +15X3 + 10X4 + 0X5 + 0X6

X1 + X2 + X3 + 2X4 + X5 = 3

X1 + 2X2 +3X3 + X4 + X6 = 7

X1, X2, X3, X4 ≥ 0

3. Запишем систему ограничений в векторной форме:

X1 (1/1) + X2 (1/2) + X3 (1/3) + X4 (2/1) + X5 (1/0) + X6 (0/1) = (3/7)

P1 P2 P3 P4 P5 P6 P0

P5, P6 - базисные

4. Запишем первоначальный опорный план:

Х0 (0, 0, 0, 0, 3,7), F0 = 9*0 + 14*0 +15*0 +10*0 + 0*3 +0*7 = 0

Составим соответствующую плану 1 симплексную таблицу:

| Базис |

Сб |

Р0 |

Р1 |

Р2 |

Р3 |

Р4 |

Р5 |

Р6 |

| 9 |

14 |

15 |

10 |

0 |

0 |

| Р5 |

0 |

3 |

1 |

1 |

1 |

2 |

1 |

0 |

| Р6 |

0 |

7 |

1 |

2 |

3 |

1 |

0 |

1 |

| -9 |

-14 |

-15 |

-10 |

0 |

0 |

Вычислим оценки:

∆ = (Сб*А) - С

∆1 = (0 *1 + 0*1) - 9 = - 9; ∆2 = (0 *1 + 0*2) - 14 = - 14; ∆3 = (0 *1 + 0*3) - 15 = - 15; ∆4 = (0 *2 + 0*1) - 10 = - 10; ∆5 = (0 *1 + 0*0) - 0 = 0; ∆6 = (0 *0 + 0*1) - 0 = 0

Критерием оптимальности является условие, что все ∆ ≥ 0, т.к. это не так, решение не оптимально.

Выберем вектор, который будем включать в базис:

min1 = (3/1; 7/1) = 3; min2 = (3/1; 7/2) =3; min3 = (3/1; 7/3) = 2 1/3; min4 = (3/2; 7/1) = 1 1/2,

теперь посмотрим соотношение minc∆:

∆

f= - ∆*

min

∆

f

1 = - (-9) *3 = 27; ∆

f

2 = - (-14) *3 = 42; ∆

f

3 = - (-15) *2 1/3 = 34.95; ∆

f

4 = - (-10) *1 1/2 = 15,

Отсюда следует, что менять будем Р5 на Р2.

5. Составим 2 симплексную таблицу:

| Базис |

Сб |

Р0 |

Р1 |

Р2 |

Р3 |

Р4 |

Р5 |

Р6 |

| 9 |

14 |

15 |

10 |

0 |

0 |

| Р2 |

14 |

3 |

1 |

1 |

1 |

2 |

1 |

0 |

| Р6 |

0 |

1 |

-1 |

0 |

1 |

-1 |

-1 |

1 |

| 5 |

0 |

-1 |

4 |

14 |

0 |

7- (3*2) /1 = 1; 1 - (1*2) /1 = - 1; 3 - (2*1) /1 = 1; 1- (2*1) /1 = - 1; 0- (1*1) /1 = - 1; 1- (0*1) /1 = 1

∆1 = 14*1+0* (-1) - 9 = 5; ∆

3 = 14*1+0*1-15 = - 1; ∆

4 = 14*2+0* (-1) - 10 = 4;

∆

5 = 14*1+0* (-1) - 0 = 14; ∆

6 = 14*0+0*1-0 = 0;

Х1 (0,3,0,0,0,1); F1 = 9*0+14*3+15*0+10*0+0*0+0*1 = 42

Приняв этот план видим, что выпуск 2го вида продукции является наиболее выгодным, остаток сырья 2го вида продукции составит 1 единица.

Т.к. не все ∆ ≥

0, план не является оптимальным, поэтому продолжим…..

Вектором Р3 заменим Р6 min= (3/1, 1/1) = (3,1)

6. Составим 3 симплексную таблицу

| Базис |

Сб |

Р0 |

Р1 |

Р2 |

Р3 |

Р4 |

Р5 |

Р6 |

| 9 |

14 |

15 |

10 |

0 |

0 |

| Р2 |

14 |

2 |

2 |

1 |

0 |

3 |

2 |

-1 |

| Р3 |

15 |

1 |

-1 |

0 |

1 |

-1 |

-1 |

1 |

| 4 |

0 |

0 |

17 |

13 |

1 |

3-1*1/1=2; 1- (-1) *1/1=2; 1-0*1/1=1; 2-1* (-1) /1=3; 1-1* (-1) /1=2; 0-1*1/1=-1

∆1 = 14*2+15* (-1) - 9 = 4; ∆

2 = 14*1+15*0-14 = 0; ∆

4 = 14*3+15* (-1) - 10 = 17;

∆

5 = 14*2+15* (-1) - 0 = 13; ∆

6 = 14* (-1) +15*1-0 = 1;

Х2 = (0,2,1,0,0,0); F2 = 9*0+14*2+15*1+0 = 43

План является оптимальным, говорим о том, что наиболее выгодным является производство 2единиц 2 вида продукции и 1единицы 3 вида продукции, причем сырье расходуется полностью.

Каждой задаче линейного программирования можно определенным образом сопоставить некоторую другую задачу (линейного программирования), называемую двойственной

или сопряженной по отношению к исходной или прямой задаче. Дадим определение двойственной задачи по отношению к общей задаче линейного программирования

, состоящей, как мы уже знаем, в нахождении максимального значения функции

(42) (42)

при условиях

(43) (43)

(44) (44)

Определение.

Задача, состоящая в нахождении минимального значения функции

(45) (45)

при условиях

(46) (46)

(47) (47)

называется двойственной по

отношению к задаче (42) - (44). Задачи (42) - (44) и (45) - (47) образуют пару задач, называемую в линейном программировании двойственной парой.

Сравнивая две сформулированные задачи, видим, что двойственная задача составляется согласно следующим правилам:

1. Целевая функция исходной задачи (42) - (44) задается на максимум, а целевая функция двойственной (45) - (47) - на минимум.

2. Матрица

(48) (48)

составленная из коэффициентов при неизвестных в системе ограничений (43) исходной задачи (42) - (44), и аналогичная матрица

(49) (49)

в двойственной задаче (45) - (47) получаются друг из друга транспонированием (т.е. заменой строк столбцами, а столбцов - строками).

3. Число переменных в двойственной задаче (45) - (47) равно числу ограничений в системе (43) исходной задачи (42) - (44), а число ограничений в системе (46) двойственной задачи - числу переменных в исходной задаче.

4. Коэффициентами при неизвестных в целевой функции (45) двойственной задачи (45) - (47) являются свободные члены в системе (43) исходной задачи (42) - (44), а правыми частями в соотношениях системы (46) двойственной задачи - коэффициенты при неизвестных в целевой функции (42) исходной задачи.

5. Если переменная xj

исходной задачи (42) - (44) может принимать только лишь положительные значения, то j

-е условие в системе (46) двойственной задачи (45) - (47) является неравенством вида “". Если же переменная xj

может принимать как положительные, так и отрицательные значения, то 1 -

соотношение в системе представляет собой уравнение. Аналогичные связи имеют место между ограничениями (43) исходной задачи (42) - (44) и переменными двойственной задачи (45) - (47). Если i -

соотношение в системе (43) исходной задачи является неравенством, то i

-я переменная двойственной задачи  .

В противном случае переменная уj

может принимать как положительные, так и отрицательные значения. .

В противном случае переменная уj

может принимать как положительные, так и отрицательные значения.

Двойственные пары задач обычно подразделяют на симметричные и несимметричные. В симметричной паре двойственных задач ограничения (43) прямой задачи и соотношения (46) двойственной задачи являются неравенствами вида “ ". Таким образом, переменные обеих задач могут принимать только лишь неотрицательные значения. ". Таким образом, переменные обеих задач могут принимать только лишь неотрицательные значения.

Теорема двойственности.

Существующие зависимости между решениями прямой и двойственной задач характеризуются сформулированными ниже леммами и теоремами двойственности.

Лемма 1.

Если Х - некоторый план исходной задачи

, a Y

- произвольный план двойственной задачи

, то значение целевой функции исходной задачи при плане Х всегда не превосходит значения целевой функции двойственной задачи при плане Y, т.е.

Лемма 2.

Если  для некоторых планов X*

и Y*

задач

, то X*

- оптимальный план исходной задачи, а Y*

- оптимальный план двойственной задачи. для некоторых планов X*

и Y*

задач

, то X*

- оптимальный план исходной задачи, а Y*

- оптимальный план двойственной задачи.

Теорема 8

(

первая теорема двойственности). Если одна из задач двойственной пары или

, имеет оптимальный план, то и другая имеет оптимальный план и значения целевых функций задач при их оптимальных планах равны между собой, т.е.

Если же целевая функция одной задачи из двойственной пары неограничена (для исходной

- сверху, для двойственной

- снизу), то другая задача вообще не имеет планов.

Теорема 9

(

вторая теорема двойственности).

План  задачи

и план задачи

и план  задачи

, являются оптимальными планами этих задач тогда и только тогда, когда для любого задачи

, являются оптимальными планами этих задач тогда и только тогда, когда для любого  выполняется равенство выполняется равенство

Геометрическая интерпретация двойственных задач.

Если число переменных в прямой и двойственной задачах, образующих данную пару, равно двум, то, использ

уя геометрическую интерпретацию задачи линейного программирования, можно легко найти решение данной пары задач. При этом имеет место один из следующих трех взаимно исключающих друг друга случаев:

1) обе задачи имеют планы;

2) планы имеет только одна задача;

3) для каждой задачи двойственной пары множество планов пусто.

а) Составить задачу двойственную к примеру 2.

б) Найти её решение любым методом.

в) Найти решение задачи 2, используя теорему двойственности.

а) Задача имеет вид:

f = 9X1 + 14X2 + 15 X3 + 10X4 → max

X1 + X2 + X3 + 2X4 ≤ 3

X1 + 2X2 + 3X3 + X4 ≤ 7

X1, X2, X3, X4 ≥ 0

Составим двойственную задачу по следующей схеме:

число переменных в дв. задаче равно числу ограничений в исходной, а число ограничений в дв. равно числу переменных в исходной;

в дв. задаче меняется вид экстремума (min→max);

векторы правой части и коэффициентов целевой функции в дв. задаче меняются местами: первый становится вектором коэффициентов целевой функции, а второй - вектором правой части в системе ограничений;

левая часть системы ограничений строится по транспонированной матрице (строки меняются со столбцами), которая умножается на вектор переменных двойственной задачи

знаки в системе ограничений двойственной задачи определяются знаками ограничений неотрицательности в исходной задаче.

g = 3Y1+7Y2 → min g = 3Y1+7Y2 → min

Y1 + Y2 ≥ 9

Y1 + 2Y2 ≥ 14

Y1 + 3Y2 ≥ 15

2Y1 + Y2 ≥ 10

Y1, Y2 ≥ 0

б) Решим задачу графическим методом

в) Оптимальным планом задачи 2, решенной симплексным методом является:

Х2 = (0,2,1,0,0,0); F2 = 9*0+14*2+15*1+0 = 43

Используя 3 симплексную таблицу найдем оптимальный план двойственной задачи.

Из 1 теоремы двойственности следует что: Y=Cб*А - 1

Составим матрицу А из компонентов векторов входящих в оптимальный базис

А = Р2; Р3 =

Определим обратную матрицу А-1:

А-1

=Р5; Р6= = (12;

1)

Оптимальный план двойственности равен:

Y= (12, 1, 0, 0, 0, 0); G= 3*12+7*1 = 43

Подставим оптимальный план прямой задачи в систему ограничений

12+1 > 9

12+2*1 = 14

12+3*1 = 15

2*12+1 > 10

Первое ограничение двойственной задачи выполняется как строгое неравенство. Это означает, что двойственная оценка сырья, используемого на производство одного изделия 1 и 4 вида,выше цены этого изделия и, следовательно, выпускать изделия этих видов невыгодно. Его производство и не предусмотрено оптимальным планом прямой задачи. Второе и третье ограничения двойственной задачи выполняются как строгие равенства. Это означает, что двойственные оценки сырья, используемого для производства единицы соответственно изделий 2

и 3 вида

, равны в точности их ценам. Поэтому выпускать эти два вида продукции по двойственным оценкам экономически целесообразно. Их производство и предусмотрено оптимальным планом прямой задачи.

Таким образом, двойственные оценки тесным образом связаны с оптимальным планом прямой задачи. Всякое изменение исходных данных прямой задачи может оказать влияние как на ее оптимальный план, так и на систему оптимальных двойственных оценок. Поэтому, чтобы проводить экономический анализ с использованием двойственных оценок, нужно знать их интервал устойчивости. К рассмотрению этого мы сейчас и перейдем.

Таким образом, получим тот же результат, который приведен в симплекс-таблице для оптимального решения прямой задачи.

Анализ сопоставления результатов, полученных при решении прямой и двойственной задачи, позволяет сформулировать интересный вывод.

На итерации, приводящей к оптимуму,  Это равенство справедливо всегда и фактически соответствует оптимальным значениям переменных обеих задач. Это равенство справедливо всегда и фактически соответствует оптимальным значениям переменных обеих задач.

Основная и двойственная к ней задачи образуют пару взаимно двойственных задач: двойственная задача к двойственной оказывается основной задачей. Т.е. если мы возьмем двойственную задачу и по теоремам двойственности перейдем ко второй двойственной задаче она окажется прямой задачей.

используя вторую теорему двойственности, найти решение исходной.

Значение линейной функции двойственной задачи от Y численно равно минимальному значению линейной функции исходной задачи

Пропустим процесс решения двойственной ЗЛП, записав только результаты:

Y1=12 Y2=1 Y3=0 min (φ) =43

Т.к max (f) =min (φ), решение исходной задачи уже известно. Остаётся только найти значения X1, X2, X3, при которых это значение достигается. Здесь мы применим вторую теорему двойственности, которая устанавливает следующее соответствие:

В нашем примере получается следующая система линейных уравнений:

Y1 + Y2 = 9 Y1 + Y2 = 9

Y1 + 2Y2 = 14

Y1 + 3Y2 = 15

2Y1 + Y2 = 10

С= (3,7) y1=12 y2=1 т.к. у1>0 и y2>0, то

X1 + X2 + X3 + 2X4 =3 X1 + X2 + X3 + 2X4 =3

X1 + 2X2 + 3X3 + X4 =7

12+1≠ 9, х1=0

12+2*1=14 → х2≠ 0

12+3*1=15→ х3≠ 0

2*12+1≠10, х4=0

х2+х3=3 Х2*=2

2х2+3х3=7 Х3*=1

F= 9*0+14*2+15*1+0 = 43

Исходные данные приведены в таблице 3, найти оптимальный план.

Таблица 3.

| Мощность поставщиков |

Мощность потребителей |

18

90

|

| 24 6 |

24 - |

18 - |

24 - |

| 48 |

6 |

5

_ |

4_

|

3

18 |

4

24 |

0

6 |

| 42 |

18

12

|

3

6 |

2

24 |

5

_ |

5_

|

0

12 |

| 18 |

- |

1

18 6 |

6

_ |

3_

|

2_

|

0 _

|

↓

→ 10

8

Число занятых клеток должно быть m+n-1; 3+5-1=7, следовательно опорный план является невырожденным

F = 5X11+4X12+3X13+4X14+3X21+2X22+5X23+5X24+X31+6X32 +3X33+2X34 → min

X11+X12+X13+X14+X15=48 X11+X12+X13+X14+X15=48

X21+X22+X23+X24+X25=42

X31+X32+X33+X34+X35=18

X11+X21+X31=24

X12+X22+X32=24

X13+X23+X33=18

X14+X24+X34=24

Xij ≥ 0, i = 1,2,3,4, j = 1,2,3, X15+X25+X35 ≤ 18

Определим значение целевой функции

F (X1) = 3*6+18+24*2+3*18+4*24+6*0+12*0 = 234

Проверим оптимальность опорного плана

ά1=0 ά1=0ά1=0 ά1=0 ά1=0ά1=0

ά1+β3=3 β3=3β3=3

ά1+β4=4 β4=4β4=4

ά1+β5=0 β5=0β5=0

ά2+β1=3 → β1=3 →β1=3

ά2+β2=2 β2=2β2=2

ά2+β5=0 ά2+0=0ά2=0

ά3+β1=1 ά3+3=1ά3=-2

Занесем найденные значения потенциалов в таблицу 4 вычеслим оценки свободных клеток

∆

ij= (β

j+ ά

i) -

Cij

Таблица 4

| β1=3 |

β2=2 |

β3=3 |

β4=4 |

β5=0 |

| ά1=0 |

5 |

4 |

3 18 |

4 24 |

0 6 |

| ά2=0 |

3 6 |

2 24 |

5 |

5 |

0 12 |

| ά3=-2 |

1 18 |

6 |

3 |

2 |

0 |

∆11 (0+3) - 5=-2; ∆12 (0+2) - 4=-2; ∆23 (0+3) - 5=-2; ∆24 (0+4) - 4=0; ∆32 (-2+2) - 2=-2; ∆33 (-2+3) - 3=-2; ∆34 (-2+4) - 2=0; ∆35 (-2+0) - 0=-2,

т.к. среди оценок нет значений больше 0, то план является оптимальным.

Суммарные затраты:

F (X1) = 3*6+18+24*2+3*18+4*24+6*0+12*0 = 234

1.

Решение задач ЛП с использованием программы "

Excel"

MSExcelсодержит модуль "Поиск решения" позволяющий осуществлять поиск оптимальных решений, в том числе решение задач линейного программирования.

Постановка задачи осуществляется посредством задания ячеек для переменных и записи формул с использованием этих ячеек для целевой функции и системы ограничений.

Решим задачу 1:

X1 + 2X2 ≥ 14

X1 + 3X2 ≥ 15

2X1 + X2 ≥ 10

X1, X2 ≥ 0

3X1 + 7 X2 → min

Что соответствует найденному ранее решению.

Решим вторую задачу:

9X1 + 14X2 + 15 X3 + 10X4 → max

X1 + X2 + X3 + 2X4 ≤ 3

X1 + 2X2 + 3X3 + X4 ≤ 7

X1, X2, X3, X4 ≥ 0

Что соответствует найденному ранее решению.

Решим двойственную задачу:

g= 3Y1+7Y2 → min

Y1 + Y2 ≥ 9

Y1 + 2Y2 ≥ 14

Y1 + 3Y2 ≥ 15

2Y1 + Y2 ≥ 10

Y1, Y2 ≥ 0

Решим транспортную задачу:

Что соответствует найденному ранее решению.

В курсовой работе рассмотрены варианты решений оптимизационных экономических задач методами линейного программирования.

В настоящее время линейное программирование является одним из наиболее употребительных аппаратов математической теории оптимального принятия решения. Для решения задач линейного программирования разработано сложное программное обеспечение, дающее возможность эффективно и надежно решать практические задачи больших объемов. Эти программы и системы снабжены развитыми системами подготовки исходных данных, средствами их анализа и представления полученных результатов.

Современные методы линейного программирования достаточно надежно решают задачи общего вида с несколькими тысячами ограничений и десятками тысяч переменных. Для решения сверхбольших задач используются уже, как правило, специализированные методы.

1. Акулич И.Л. Математическое программирование в примерах и задачах. М.: Высшая школа, 1986 - 319 с.

2. Бодров В.И., Лазарева Т.Я., Мартемьянов Ю.Ф., "Математические методы принятия решений" Учебное пособие. Тамбов, 2004.124 с

3. Гельман В.Я. Решение математических задач средствами Excel: Практикум. В.Я. Гельман. - СПб.: Питер, 2003. - 237 с.

4. Коршунова Н.И., Пласунов В.С. Математика в экономике. Учебное пособие. М.: Вита-Пресс, 1996.,368 с.

5. Красс М.С., Чупрынов Б.П. Основы математики и ее приложения в экономическом анализе. Учебник-3-е изд., исп. -М. Дело, 2002. -688с.

6. Фомин Г.П. Методы и модели линейного программирования в коммерческой деятельности. Учебное пособие. - М.: Финансы и статистика, 2000 - 128 с.

7. Фомин Г.П. Математические методы и модели. Учебник. - М.: Финансы и статистика, 2001 - 544 с.

|