| Дискретні динамічні системи

Завдання №1

Динаміка національного доходу Yt

визначається рівнянням

(1.1.0) (1.1.0)

де с=0,25; А =1; а=2. Знайти залежність Yt

, якщо Y0

=1

Рішення

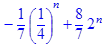

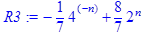

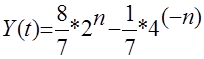

1. Варіант початкових даних Y0

=1.

Рішення рівняння (1.1.0) проводимо в пакеті MAPLE7:

> rsolve({y(n)=1/4*y (n‑1)+1*(2^n), y(0)=1}, y(n));

>

> R3:=simplify(%);

Результат:

| n

|

Y

|

| 0

|

1,00

|

| 1

|

2,25

|

| 2

|

4,56

|

| 3

|

9,14

|

| 4

|

18,29

|

| 5

|

36,57

|

Завдання №2

Динаміка національного доходу Yt

визначається рівнянням Самуельсона-Хікса [6]

(1.2.0) (1.2.0)

де а=2; b =1,25; c=1. Знайти залежність Yt

, якщо Y0

=0, Y0

=1

Рішення:

1. Динаміка об'єктів різної природи часто описується лінійними кінцево-різницевими рівняннями виду

xt

= F

(xt‑1

, xt

-2

,…, xt-n

), (1.2.1)

Характеристичний стан об'єкта xt

у будь-який момент часу t

зі станами в попередні моменти часу. Рішення рівняння (1.2.1) n‑го

порядку визначено однозначно, якщо задані n

так званих початкових умов. Звичайно як початкові умови розглядаються значення xt

при t

= 0, 1,…, n

– 1.

Підставляючи початкові значення xn‑1

,…, x

1

, x

0

і t

= n

як аргументи функції в правій частині (1.2.1), знаходимо xn

; використовуючи знайдене значення й підставляючи тепер xn

, xn‑1

,…, x

2

x

1

і t

= n

+ 1 як аргументи функції, знаходимо xn

+1

, і т. д. Процес може бути продовжений доти, поки не будуть вичерпані всі досліджуємі значення t

.

У моделі економічних циклів Самуельсона-Хікса використовуються кінцево-різницеві рівняння виду xt

= a

1 xt-

1

+ a

2 xt-

2

+ f

(t

) – лінійні кінцево-різницеві рівняння другого порядку, що є приватним видом рівняння (1.2.1).

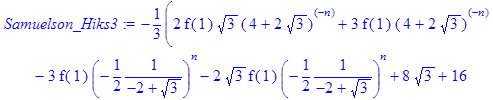

2. Варіант початкових даних Y0

=0.

Рішення рівняння (1.2.0) проводимо в пакеті MAPLE7 [4]:

> rsolve({f(n)=(2*f (n‑1) – (1*1/4)*f (n‑2)+2), f(0)=0}, f(n));

- Samuelson_Hiks3:=simplify(%);

Як показує аналіз рішення для вирішення рівняння моделі Самуельсона-Хікса потрібно 2 послідовні точки початкових умов національного доходу (n‑1, n), тобто 0 та 1 значення для кінечно-різницевої моделі. Тільки тоді з’являється можливість розрахування послідовних значень для точки (n+1). Якщо є тільки одна початкова точка (n‑1), то отриманне рівняння моделі залежить не тільки від значення n, але і від значення Y(1).

3. Варіант початкових даних Y0

=1.

Рішення рівняння (1.2.0) проводимо в пакеті MAPLE7:

> rsolve({f(n)=(2*f (n‑1) – (1*1/4)*f (n‑2)+2), f(0)=1}, f(n));

> Samuelson_Hiks3:=simplify(%);

Як показує аналіз рішення для вирішення рівняння моделі Самуельсона-Хікса потрібно 2 послідовні точки початкових умов національного доходу (n‑1, n), тобто 0 та 1 значення для кінечно-різницевої моделі. Тільки тоді з’являється можливість розрахування послідовних значень для точки (n+1). Якщо є тільки одна початкова точка (n‑1), то отримане рівняння моделі залежить не тільки від значення n, але і від значення Y(1).

4. Варіант початкових даних Y0

=0, Y1

=1.

Рішення рівняння (1.2.0) проводимо в пакеті MAPLE7:

> rsolve({f(n)=(2*f (n‑1) – (1*1/4)*f (n‑2)+2), f(0)=0, f(1)=1}, f(n));

- Samuelson_Hiks3:=simplify(%);

Завдання №3

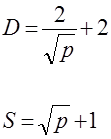

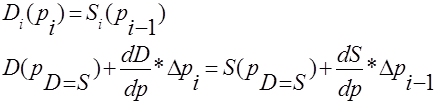

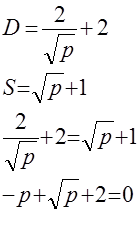

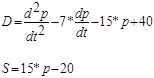

Попит в та пропозиція S як функції ціни p задаються виразами

(1.3.0) (1.3.0)

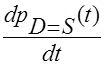

Знайти стаціонарну ціну pD=S

(при умові D=S – вирівнювання попиту та пропозиції) та з’ясувати чи вона є стійкою.

Рішення:

1. Аналіз стійкості рівноважної ціни pD=S

, якщо попит в та пропозиція S завдані функціями:

(1.3.1) (1.3.1)

виконується для дискретного підходу за наступним алгоритмом [1].

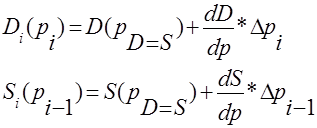

Нехай ціна близька до рівноважної, при якій попит в дорівнює пропозиції S:

(1.3.2) (1.3.2)

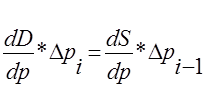

Тоді рівняння (1.3.1) в кінцевих різницях можна представити як:

(1.3.3) (1.3.3)

З умови рівноваги попиту та пропозиції та умови (1.3.2), маємо наступне перетворення рівнянь (1.3.3):

(1.3.4) (1.3.4)

а оскільки

(1.3.5) (1.3.5)

то рівняння (1.3.4) трансформується до вигляду:

(1.3.6) (1.3.6)

Який перетворюється до наступної форми:

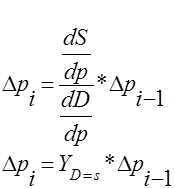

(1.3.7) (1.3.7)

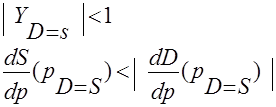

Для приросту ціни ∆pi

отримане рівняння (1.3.7) є характеристичним однорідним різницевим рівнянням з сталим коефіцієнтом. Умова стійкості його розв’язку має вигляд [1]:

(1.3.8) (1.3.8)

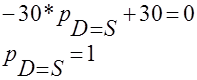

2. Для системи рівнянь (1.3.0) пошук рівноважної ціни PD=S

виконується за схемою:

(1.3.9) (1.3.9)

Рішення рівняння (1.3.9) в пакеті MAPLE7 дає рішення:

> solve (– (sqrt(L)*sqrt(L))+sqrt(L)+2=0);

тобто p=4.

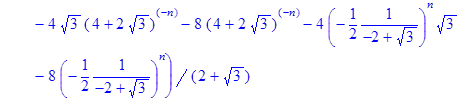

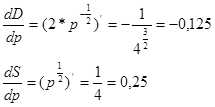

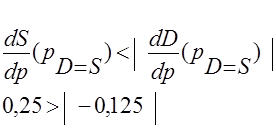

3. Знаходимо похідні  в точці рівноваги р=4: в точці рівноваги р=4:

(1.3.10) (1.3.10)

Оскільки умови стійкості для отриманих значень похідних в точці рівноваги не виконуються (1.3.11), то рівноважне рішення р=4 є нестійким

(1.3.11) (1.3.11)

Неперервні динамічні системи

Завдання №1

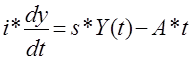

Найти розв’язок рівняння Харода-Домара

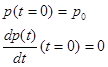

з початковою умовою Y (t=0) =Y0

; s, A, і – const;

Позначення (згідно з моделлю Харода – Домара роста національного доходу держави у часі) [6]:

Y(t) – рівень національного доходу держави у часі;

– схильність населення до заощаджень (0< s < 1,0), тобто частка національного доходу, яка відкладується в заощадження; – схильність населення до заощаджень (0< s < 1,0), тобто частка національного доходу, яка відкладується в заощадження;

t – час;

i – коефіцієнт індукованих інвестицій при зміні національного доходу ∆Y(t), тобто частка приросту національного доходу, яка йде на інвестування економіки;

А – рівень незалежних сталих інвестицій

Рішення:

1. У загальному вигляді модель економічного зростання складається із системи п’яти рівнянь [6]:

1) формула виробничої функції, якою передається обсяг потенційного випуску, тобто випуску продукції за умов повної зайнятості;

2) основна макроекономічна тотожність Y

t

=C

t

+I

t

показує, що вимірник випуску (доходу) Y

поділяється в теорії зростання на споживання С

та інвестиції І

; вимірники державних витрат G

і чистого експорту NX

окремо в таких моделях не вирізняються, а розподіляються на споживання та інвестиції держави й інших країн світу (тобто вводяться в компоненти С

та І

);

3) формула розрахунку динаміки обсягу капіталу з урахуванням інвестицій та амортизації основного капіталу (за умови нульового інвестиційного лагу) має вигляд:

K

t

=K

t-1

+I

t

–W

t,

де K

t

– запас капіталу наприкінці періоду t

;

І

t

– інвестиції за весь період t

;

W

t,

– амортизація капіталу за період t

.

Наведена формула вказує на те, що кількість капіталу зростає на величину інвестицій та зменшується на величину амортизаційних відрахувань;

4) формула для розрахунку вибуття капіталу (амортизації) має вигляд:

де  – постійна (незмінна) норма амортизації, яка задається екзогенно отже, вважається, що вибуття капіталу є пропорційним до величини його запасу; – постійна (незмінна) норма амортизації, яка задається екзогенно отже, вважається, що вибуття капіталу є пропорційним до величини його запасу;

5) щодо інвестицій, то передбачається, що вони складають постійний процент від випуску I

t

= s

*

Y

t

, де s

– норма інвестицій (частка інвестицій у сукупному продукті (доході). Норма інвестицій s

збігається з нормою заощадження, оскільки сукупні заощадження S

t

дорівнюють сукупним інвестиціям І

t

. Відповідно, Y

t

=C

t

+S

t

=C

t

+I

t.

Таким чином, модель економічного зростання у загальному вигляді складається із системи п’яти наведених рівнянь, які містять сім змінних (Y, K, L, C, I,  , s

), три із яких задаються екзогенно: , s

), три із яких задаються екзогенно:

— затрати праці L

(зростають із постійним темпом n

);

— норма амортизації основного капіталу ;

— норма заощадження s (задається безпосередньо або ж у вигляді певних умов, наприклад, максимізація споживання).

Мета дослідників – з’ясувати питання про те, як змінюються ендогенні змінні в моделі економічного зростання (Y

, C

та І

) і який із чинників є визначальним фактором довгострокового економічного зростання.

Модель економічного зростання Харода–Домара

Це найпростіша модель економічного зростання, і була вона розроблена наприкінці 40‑х рр. Модель описує динаміку доходу (Y

), який є сумою споживчих (С

) та інвестиційних (І

) витрат. Економіка вважається закритою, тому чистий експорт (NX

) дорівнює нулю, а державні витрати (G

) в моделі не вирізняються. Основним фактором зростання є нагромадження капіталу.

Основні передумови моделі:

– постійна продуктивність капіталу MPK = dY/dK

;

– постійна норма заощадження s = I/Y

;

– відсутній процес вибуття капіталу W = 0

;

– інвестиційний лаг дорівнює нулеві, тобто інвестиції миттєво переходять у приріст капіталу. Формально це означає, що dK(t) = I(t)

;

– модель не враховує технічного прогресу;

— випуск не залежить від затрат праці, оскільки праця не є дефіцитним ресурсом;

— використовується виробнича функція Леонтьєва, яка передбачає неможливість взаємозаміни акторів виробництва – праці і капіталу.

Припускається, що швидкість доходу пропорційна інвестиціям: dY = MPK

*

I(t) = MPK

*

s

*

Y,

а темп приросту доходу dY/Y

*

dt

є постійним і дорівнює s

*

MPK

. Він прямо пропорційний нормі заощаджень та граничній продуктивності капіталу. Інвестиції (І

) та споживання (С

) в моделі Харода-Домара зростають з таким же постійним темпом (s

*

MPK

).

2. Рішення проводимо в пакеті MAPLE7, використовуючи функцію вирішення диференційного рівняння з початковими умовами Y (t=0)=Y0

:

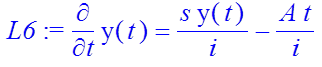

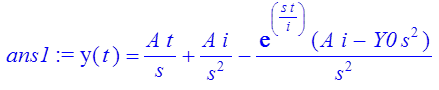

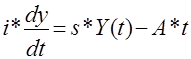

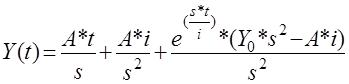

> L6:=diff (y(t), t)=(s/i*y(t) – A/i*t);

- ans1:= dsolve({L6, y(0)=Y0}, y(t));

Таким чином, розв’язком рівняння Харода-Домара у вигляді

з початковою умовою Y (t=0) =Y0

; s, A, і – const;

є функція:

Завдання №2

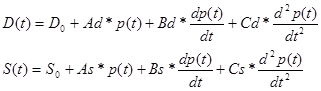

Попит в та пропозиція S як функції змінної в часі ціни p=F(t) та її похідних задаються виразами

(2.2.0) (2.2.0)

Знайти стаціонарну ціну рівноваги попиту та пропозиції pD=S

(t) – при умові D=S – вирівнювання попиту та пропозиції, як функцію часу, та з’ясувати чи вона є стійкою (оцінити рівень динаміки похідної  ). ).

Рішення:

1. Якщо попит в та пропозиція S є функціями ціни p(t) та її першої та другої похідних   , то їх рівняння в загальному вигляді можна представити наступним чином [1]: , то їх рівняння в загальному вигляді можна представити наступним чином [1]:

(2.2.1) (2.2.1)

2. В умовах пошуку точок рівноваги попиту та пропозиції:

(2.2.2) (2.2.2)

рівняння (2.2.1), віднімаючи перше від другого, перетворюємо у наступне рівняння

(2.2.3) (2.2.3)

яке має наступні початкові умови:

(2.2.4) (2.2.4)

Загальний розв’язок рівнянь (2.2.1) – (2.2.4) має вигляд [1]:

(2.2.5) (2.2.5)

де С1 та С2 – довільні сталі;

– корені характеристичного рівняння: – корені характеристичного рівняння:

(2.2.6) (2.2.6)

Після вирішення рівняння (2.2.6), отримані – корені характеристичного рівняння в рівнянні (2.2.5) характеризують стаціонарність рівноважної ціни p(t) наступним чином:

1) Якщо обидва корені – є дійсними від’ємними або комплексними з від’ємною дійсною частиною, то рівняння (2.2.5) перетворюється до вигляду:

(2.2.7) (2.2.7)

та з наростанням t рівноважна ціна p(t) буде прямувати до ціни рівноваги попиту в та S – PD=S,

оскільки 1 та другий член рівняння (2.2.7) будуть наближатися до нуля.

2) Якщо обидва корені – є дійсними позитивними, або один з них має позитивний знак, або комплексними з позитивною дійсною частиною, то згідно рівнянь (2.2.5), (2.2.7) з наростанням t рівноважна ціна p(t) буде віддалятися від до ціни рівноваги попиту в та S – PD=S,

оскільки або перший, або другий член рівняння (2.2.5) будуть наближатися до  . .

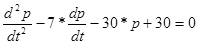

3. В точці рівноваги попиту та пропозиції D=S, рівняння (2.2.0) перетворюються в наступне диференційне рівняння другого порядку похідних:

(2.2.8) (2.2.8)

Для пошуку точок стаціонарної ціни рівноваги pD=S

враховуємо умови дорівнювання нулю першої та другої похідної в цих точках:

(2.2.9) (2.2.9)

тоді рівняння (2.2.8) перетворюється до вигляду, який дозволяє розрахувати значення стаціонарної ціни рівноваги попиту та прозиції:

(2.2.10) (2.2.10)

Для рівняння (2.2.8) характеристичне рівняння має наступний вигляд:

(2.2.11) (2.2.11)

а корені його рішення, розраховані в пакеті MAPLE7, дорівнюють

> solve (L*L‑7*L‑30);

Оскільки корені характеристичного рівняння (2.2.11)  дійсні та мають різні знаки – рішення рівняння (2.2.10) є нестійким. дійсні та мають різні знаки – рішення рівняння (2.2.10) є нестійким.

Завдання №3

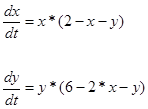

Знайти стаціонарні точки динамічної системи

(2.3.0) (2.3.0)

та дослідити їх стійкість в лінійному наближенні.

Рішення:

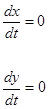

1. Положення рівноваги вихідної динамічної системи (стаціонарні точки динамічної системи) визначається наступними умовами:

(2.3.1) (2.3.1)

звідкіля маємо систему рівнянь рівноваги

(2.3.2) (2.3.2)

Рішення системи рівнянь рівноваги (2.3.2) в пакеті MAPLE7 дає наступні 4 пари коренів – стаціонарних точок рівноваги динамічної системи (2.3.0):

> eqp1:=-x*x+2*x-x*y=0;

> eqp2:=-y*y+6*y‑2*x*y=0;

>

> solve({eqp1, eqp2}, {x, y});

(2.3.3) (2.3.3)

2. Для дослідження стійкості кожного з отриманих рішень, складаємо системи першого наближення в околицях точок рівноваги за допомогою розкладення в ряд Тейлора. Формула Тейлора для функції двох змінних x, y у першому наближенні (тільки рівень 1 похідних) для функції  в околицях точки x0

, y0

має наступний вигляд [7]: в околицях точки x0

, y0

має наступний вигляд [7]:

(2.3.4) (2.3.4)

Побудову систем рівнянь першого наближення системи (2.3.2) виконуємо за допомогою пакета MAPLE7 [4]:

> DxDt:=-x*x+2*x-x*y;

> mtaylor (DxDt, [x=0, y=0], 2);

> mtaylor (DxDt, [x=2, y=0], 2);

> mtaylor (DxDt, [x=4, y=-2], 2);

> mtaylor (DxDt, [x=0, y=6], 2);

(2.3.5) (2.3.5)

> DyDt:=-y*y+6*y‑2*x*y;

> mtaylor (DyDt, [x=0, y=0], 2);

> mtaylor (DyDt, [x=2, y=0], 2);

> mtaylor (DyDt, [x=4, y=-2], 2);

> mtaylor (DyDt, [x=0, y=6], 2);

>

(2.3.6) (2.3.6)

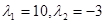

6. Використовуючи отримані результати (2.3.5), (2.3.6), дослідження стійкості рішення для 4‑х пар коренів проводимо в наступній послідовності [5]:

6.1. 1 пара коренів – x=0, y=0

Cистема характеристичних рівнянь 1‑го наближення ряду Тейлора відносно точки (x=0, y=0) має вигляд:

Для знаходження умов стійкості будуємо характеристичну матрицю:

Звідки характеристичне рівняння

Корені рішення цього рівняння  та та  є дійсні та мають однакові знаки, що відповідає стійкості рішення рівноваги [5] в точці (x=0, y=0). є дійсні та мають однакові знаки, що відповідає стійкості рішення рівноваги [5] в точці (x=0, y=0).

Пара коренів – x=2, y=0

Cистема характеристичних рівнянь 1‑го наближення ряду Тейлора відносно точки (x=2, y=0) має вигляд:

Виконуючи заміну змінних в системі () на

отримуємо модифіковану систему рівнянь:

Для знаходження умов стійкості будуємо характеристичну матрицю:

Звідки характеристичне рівняння

Вирішуємо рівняння () в пакеті MAPLE7

> L2:=a*a+0*a‑2=0;

>

> solve(L2);

Корені рішення цього рівняння  та та  є дійсні та мають різні знаки, що відповідає нестійкості рішення рівноваги [5] в точці (x=2, y=0). є дійсні та мають різні знаки, що відповідає нестійкості рішення рівноваги [5] в точці (x=2, y=0).

3 пара коренів – x=4, y=-2

Cистема характеристичних рівнянь 1‑го наближення ряду Тейлора відносно точки (x=0, y=6) має вигляд:

Виконуючи заміну змінних в системі () на

отримуємо модифіковану систему рівнянь:

Для знаходження умов стійкості будуємо характеристичну матрицю:

Звідки характеристичне рівняння

Вирішуємо рівняння () в пакеті MAPLE7

> solve (L*L+2*L+8);

Корені рішення цього рівняння  та та  є комплексні та мають однакові негативні знаки при дійсній частині, що відповідає стійкості рішення рівноваги [5] в точці (x=4, y=-2). є комплексні та мають однакові негативні знаки при дійсній частині, що відповідає стійкості рішення рівноваги [5] в точці (x=4, y=-2).

Пара коренів – x=0, y=6

Cистема характеристичних рівнянь 1‑го наближення ряду Тейлора відносно точки (x=4, y=-2) має вигляд:

Виконуючи заміну змінних в системі () на

отримуємо модифіковану систему рівнянь:

Для знаходження умов стійкості будуємо характеристичну матрицю:

Звідки характеристичне рівняння

Корені рішення цього рівняння  та та  є дійсними та мають знак (–) при дійсній частині, що відповідає асимптотичній стійкості рішення рівноваги [5] в точці (x=4, y=-2). є дійсними та мають знак (–) при дійсній частині, що відповідає асимптотичній стійкості рішення рівноваги [5] в точці (x=4, y=-2).

|