Міністерство освіти і науки України

Українська академія друкарства

Повідомлення

з предмету "Інвестування"

на тему "Венчурне підприємство. Зарубіжний досвід та шляхи розвитку в Україні"

Виконав

Студент групи Б-41

Зінов’єв Максим

Львів-2008

В сучасних умовах процесу глобалізації формуються умови, коли Україна може використати свій науково-технічний потенціал та поступово перейти від індустріального до технологічного базису в економічному розвитку. Для технологічного стрибку їй необхідно зосередити головну увагу на розвитку конкурентноспроможних високотехнологічних галузей економіки. Щоб не залишитись осторонь світових економічних перетворень, вона повинна спиратись на інформаційно-інноваційну (інвестиційно-інноваційну) модель розвитку. Наразі одним із дієвих виправданих механізмів впровадження високотехнологічних інноваційних проектів є венчурне підприємництво. За умов інтенсивного науково-технічного розвитку і приватні підприємці, які безпосередньо є ініціаторами нових проектів, і великі промислові компанії, і держава чітко усвідомлюють, що відмова від інвестування в інноваційну сферу призведе до значного уповільнення соціально-економічного розвитку. Тому слід створювати такі економічні механізми, які б, з одного боку, сприяли впровадженню у виробництво новітніх досягнень НТП, а з іншого боку, дозволили б звести до мінімуму фінансовий ризик окремих інвесторів. На сьогодні таким ефективним механізмом, як це підтверджує світова практика, є венчурне підприємництво.

Серед факторів, які гарантують стабільну та зростаючу перевагу одних країн над іншими в процесі міжнародної конкуренції, визначальне значення мають найсучасніші технології. У світі давно закріпилося усвідомлення того, що саме високі технології забезпечують переваги, не співставні за потужністю ні з якими іншими [5, с.548]. Власники технологій, а також їх інфраструктурних передумов (науково-дослідні і дослідно-конструкторські роботи, прикладна і фундаментальна наука, кадри розробників і вчених) в сучасних умовах мають невичерпні конкурентні переваги [5, с.549].

Справді, за даних умов важко переоцінити роль високих технологій. Так, Збігнев Бжезинський у своїй відомий праці „Велика шахівниця" визначив чотири області світової влади, у яких, зокрема, США займають домінуюче положення: військова сфера, економіка, культура та технологія [4, с.36].

В теоретичному аспекті поглиблення аналізу даної проблеми спонукає до розгляду вихідних понять венчурного підприємництва. Перш за все, мова піде про поняття венчур (від англ. venture - 1) ризикове підприємство;2) спекуляція;3) ризикувати

), яке має два значення: а) це невеликі наукові дослідно-конструкторські підприємства (фірми) або спеціалізовані підрозділи великих корпорацій, з участю яких реалізуються нові проекти, розробки ноу-хау з метою одержання прибутку; б) це обов'язковий елемент венчурного підприємництва. Розрізняють два види венчуру - внутрішній і зовнішній.

Внутрішній венчур - це створені великими корпораціями спеціалізовані підрозділи, функція яких полягає у виборі і реалізації ризикових ідей та проектів. Зовнішнім венчуром є мала самостійна наукоємна фірма, заснована авторами ідеї і венчурним підприємцем. Малі інноваційні фірми засновують вчені, інженери, винахідники, які намагаються з розрахунком на матеріальну вигоду реалізувати на практиці нові досягнення науки і техніки.

Далі, слід звернутись до поняття венчурного (ризикового) капіталу - як особливої форми вкладення капіталу в об’єкти інвестування з високим рівнем ризику в розрахунку на швидке отримання високої норми прибутку [1, с.59], та венчурного підприємництва. Венчурне підприємництво є діяльністю, спрямованою на впровадження ризикових проектів для одержання прибутків і підприємницького та засновницького доходів шляхом організації компанії, котра займається впровадженням нововведень і подальшим розвитком їх до відкритої чи закритої корпорації. Це забезпечує засновникам можливість отримати контрольний пакет акцій. Вкладення венчурного капіталу дає інвесторам у середньому 30-40% прибутку через три-чотири роки після вкладення коштів і таким чином можливість відшкодування авансованого капіталу.

Важливою категорією є інноваційне підприємство (інноваційний центр, технопарк, технополіс, інноваційний бізнес-інкубатор тощо), яке представляє структуру, що розробляє, виробляє і реалізує інноваційні продукти і (або) продукцію чи послуги, обсяг яких у грошовому вимірі перевищує 70% його загального обсягу продукції і (або) послуг [11].

Саме для розвитку передових досягнень науки і техніки, швидкого розвитку високих технологій, зокрема інформаційних, мікроелектроніки та комп’ютерних технологій, Україні сьогодні необхідне венчурне підприємництво. Венчурний капітал в комплексі з необхідною йому інфраструктурою венчурного підприємництва спроможний на значно більше, ніж на сьогодні можуть собі уявити державні чиновники та представники бізнесу України. На відміну від традиційних прямих інвестицій, при венчурному інвестуванні з самого початку допускається можливість втрати вкладених коштів, якщо інвестиційний проект не принесе після своєї реалізації очікуваних результатів. Венчурні інвестори оптимально розподіляють всю відповідальність і фінансовий ризик разом з підприємцем - одержувачем венчурного капіталу [2, с.47].

Потреба в одержанні венчурних інвестицій нерідко виникає в починаючих чи дрібних підприємців, винахідників, вчених та інженерів України, які намагаються самостійно реалізувати свої нові оригінальні і перспективні розробки. Однак не слід думати, що інвестори венчурного капіталу йдуть назустріч підприємцю виходячи з альтруїстичних переконань. Скоріше навпаки, інтерес інвесторів саме в тому і полягає, щоб одержати від своїх капіталовкладень такий прибуток, який буде істотно вище, ніж при розміщенні вільних фінансових ресурсів на банківських депозитах чи при інвестуванні в цінні папери з фіксованим доходом. Активна участь венчурних інвесторів в управлінні ризиковими проектами на всіх етапах їхньої реалізації, починаючи з експертизи підприємницьких ідей і закінчуючи забезпеченням ліквідності акцій новоствореної фірми, являє собою принципову відмінність венчурного бізнесу від звичайних операцій по видачі комерційних кредитів.

На відміну від інших форм інвестування венчурна форма має ряд специфічних рис:

пайова участь інвестора в капіталі компанії в прямій або опосередкованій формі;

надання коштів на довгостроковий період на безповоротній, безпроцентній основі без яких-небудь гарантій або забезпечення;

активна роль інвестора в управлінні фірмою (проектом), що фінансується.

Якщо інноваційні інвестиції - це одна з форм інвестування, яка здійснюється з метою впровадження інновацій у виробництво, то саме венчурне інвестування є особливим видом прямого інвестування компаній, які вже впроваджують чи планують реалізувати перспективні проекти з високим рівнем ризику. Головною особливістю венчурного інвестування компаній є чітко обумовлена у контракті можливість для венчурного інвестора не повернути вкладені в проект кошти. Привабливість венчурного бізнесу визначається низкою наступних ознак. По-перше, головним стимулом для венчурних вкладень є їх висока прибутковість у випадку успіху (наприклад, середній рівень дохідності американських венчурних фірм складає близько 20% в рік, що приблизно у 3 рази вище, ніж у цілому по економіці США). По-друге, невеликий колектив венчурної фірми мобільніше може сприймати і генерувати нові ідеї, ніж великі комплексні підприємства та організації. По-третє, саме венчурний бізнес спроможний фінансувати високоризикові інноваційні проекти, в тому числі у сфері високих технологій.

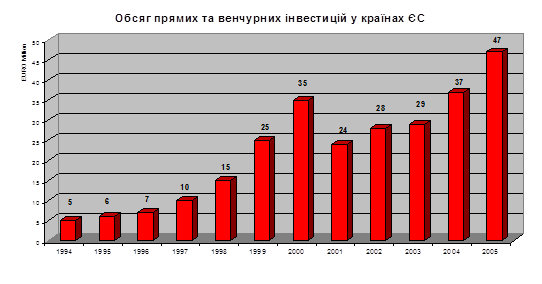

Реальний розвиток венчурного підприємництва в Україні спонукає до вивчення венчурного бізнесу в міжнародному аспекті, який представлено самостійними невеличкими фірмами, що спеціалізуються на дослідженнях, розробках, виробництві нової продукції. Їх створюють вчені-дослідники, інженери, новатори. Цей бізнес поширений у США, Західній Європі, Японії. Згідно з даними консалтингової компанії PricewaterhouseCoopers, уже у 2001 році світовий обсяг приватних та венчурних інвестицій перевищив 100 млрд. дол. США. На компанії технологічного сектору припадало 53% венчурного капіталу. На долю США припадає понад 50% усіх інвестицій. За обсягом інвестицій в інформаційні технології США також лідирує - 30 млрд. дол. На другому місці - Канада (2,9 млрд), далі Великобританія (2,4 млрд), Німеччина і Китай (по 1,6 млрд) та Ізраїль (1,5 млрд. дол). Таку своєрідну форму підприємництва, як ризиковий (венчурний) бізнес, вперше породила американська практика організації пошукових досліджень. Венчурний бізнес виник в США у післявоєнний період (50-60ті роки) спочатку у вигляді невеликих фірм і структурних підрозділів великих компаній, потім - корпорацій та одноосібних компаній.

Основні етапи інфраструктурного розвитку європейського венчурного бізнесу багато в чому повторює американський досвід. Створення у 1983 році Європейської асоціації прямого інвестування й венчурного капіталу (EVCA) було спільною ініціативою представників венчурного бізнесу та Європейської комісії. Асоціація, яка включала на момент утворення 43 члена, сьогодні об’єднує більше 500 активних учасників венчурного бізнесу з більш, ніж 30 країн і є авторитетним представником європейської галузі прямого інвестування. Діяльність асоціації спрямована на створення в Європі сприятливих умов для розвитку венчурного бізнесу. Основними стратегічними задачами, які покликана вирішувати Асоціація, є:

1) залучення інституційних інвесторів до участі в венчурному інвестуванні;

2) представлення інтересів своїх членів та інших учасників венчурного бізнесу в європейських структурах;

3) розробка ефективних й доступних стратегій та механізмів виходу венчурного капіталу. За участю Європейської асоціації венчурного капіталу була створена Європейська асоціація біржових дилерів (EASD) - об’єднання венчурних капіталістів, біржових дилерів, інвестиційних банків та інших інвестиційних інститутів з метою формування механізмів підтримки економічного розвитку та інновацій в Європі.

Європейське співтовариство приділяє значну увагу підтримці становлення й розвитку венчурного бізнесу в країнах Центральної та Східної Європи, а також у країнах СНД. За участю Європейського банку реконструкції та розвитку (ЄБРР) та EVCA розпочато відповідні широкомасштабні програми. В результаті вже зараз венчурний бізнес займає міцні позиції та продовжує активний розвиток у Польщі, Чехії, Румунії та Угорщині. Членами EVCA стали національні асоціації венчурного інвестування Чехії та Угорщини. З 1994 року зарубіжний венчурний капітал почав діяти в Росії, Казахстані, Білорусії та в Україні. Створені Російська

асоціація венчурного інвестування (РАВІ), яка вже стала членом EVCA, та Українська асоціація венчурного капіталу [2, с.48].

За даними The European Private Equity and Venture Capital Association

Коротко проаналізуємо й оцінимо стан та особливості венчурного інвестування в Україні. На сьогоднішній день венчурний бізнес в Україні знаходиться на початку свого розвитку. Ті процеси, які відбуваються в даному сегменті ринку в нашій країні, можна порівняти з ситуацією Європи в 70-80-х роках, коли, з одного боку, вже існують окремі проекти, які фінансуються за новою венчурною схемою, з іншого - власне ринок венчурного бізнесу ще не сформований. Справді, більшість фахівців у сфері венчурного інвестування вважає, що на сьогодні в Україні ще не існує цілісного ринку венчурного підприємництва. З цим можна погодитись. Задля формування дієвого ринку венчурного підприємництва в Україні необхідно вирішити ряд складних комплексних проблем, як у правовому аспекті (законодавче визначення венчурного підприємництва, його підтримка та регулювання), так і з погляду формування ефективної інфраструктури венчурного бізнесу. Аналітики передбачають, що об’єктами комерційного інтересу для венчурного капіталу можуть стати кілька десятків тисяч українських компаній. Вже сьогодні українськими вченими та їх розробками цікавляться венчурні інвестори США, Німеччини, Китаю, Японії, Ізраїлю та Південної Кореї.

Специфіка українського ринку та робота на ньому венчурних фондів спрямовує венчурне інвестування в Україні усе далі від прийнятих у світовій практиці основ цього бізнесу. Важливими й активними на вітчизняному ринку є фонд прямого інвестування Western NIS Enterprise Fund (з 1995 року) і SigmaBleyzer (з 1994 року). AVentures (з 1994 року) - українська венчурна компанія з широкою міжнародною мережею технологічних та інвестиційних партнерів, яка спеціалізується на інвестуванні на ранніх стадіях у побудову міжнародних технологічних компаній на основі українських інновацій і інженерних талантів. Венчурна компанія "ТЕХІНВЕСТ" була створена в березні 2004 року як правонаступник експортно-орієнтованого венчурного бізнесу компанії AVentures, яка має 10-річний досвід успішної роботи в українському хай-тек бізнесі. Інші венчурні фонди (серед яких Euroventures Ukraine Fund (1998), Baring Vostok Capital Partners (1996) та Commercial Capital Group (1995)) оперують менш значними сумами - в межах 20-40 млн. дол. США кожний [9, с.65]. За даними венчурних компаній в українські підприємства вже вкладено понад 250 млн. дол. венчурних інвестицій. Суми, що у найближчий рік можуть бути спрямовані венчурними компаніями на інвестиції, коливаються від 20 млн. до 100 млн. дол., і при наявності достатньо великої кількості ринків, що динамічно розвиваються, за оцінками експертів, є дуже незначними. Найближчим часом можливість надходження значного іноземного капіталу в Україну як і раніше залишається невеликою. Деякі вітчизняні компанії, що, як правило, не називають себе венчурними, також намагаються використовувати інструменти венчурного інвестування. Проте вони ще не мають достатньо коштів для створення спеціалізованих фондів.

Менеджери венчурних фондів констатують, що протягом останніх двох років умови їхньої роботи на українському ринку помітно змінилися. По-перше, венчурний капітал, який по своїй природі спеціалізувався на придбанні невеликих (до 49%) пакетів акцій, після кількаразових втрат дрібних пакетів був змушений переключитися на контрольні. Це, в свою чергу, призвело до значного збільшення суми однієї інвестиції (від 1-3 млн. до 7-10 млн. дол) і скоротило кількість угод. По-друге, зіштовхнувшись із серйозними проблемами забезпечення ефективності інвестицій, так як останнім часом жодний з відомих операторів українського ринку не зміг навести приклад продажу свого великого підприємства стратегічному інвестору, сьогодні венчурні фонди орієнтуються на роботу лише з компаніями, що вже сформувались. Причому такими, які спроможні найближчим часом стати лідерами на своїх ринках і, отже, у майбутньому спростити процедуру пошуку стратегічного інвестора. По-третє, дотепер більшість фахівців венчурного інвестування намагаються особливо не ризикувати й вкладають венчурний капітал в українські підприємства лише на 2-3 роки. Високі політичні, законодавчі та макроекономічні ризики в Україні не дозволяють використовувати венчурні інвестиції у довгострокових проектах (понад 5 років), хоча венчурний капітал необхідний більшості інноваційних підприємств України для впровадження (комерціалізації) їх наукових розробок саме на довгостроковий термін.

Венчурні фонди сьогодні змушені працювати на відносно невеликих за розмірами ринках, що на даному етапі характеризує низька конкуренція серед виробників товарів і послуг, а також достатньо невисока платоспроможність населення. Насамперед це стосується споживчих ринків, наприклад, виробництва продуктів харчування і будівельних матеріалів, а також сфери роздрібної торгівлі. Тому необхідно сприяти залученню в Україну капіталу приватних та інституційних венчурних інвесторів, адже венчурне фінансування стимулює розвиток науково-технічного прогресу та сприяє прискоренню впровадження новітніх досягнень науки і техніки у виробництво.

Однак, Україна зовсім не обов’язково повинна повторювати весь шлях розвитку венчурного підприємництва впродовж 20-25 років, який пройшла Західна Європа. Використовуючи накопичений міжнародний досвід, приклади розвитку венчурного бізнесу в Західній Європі і США, та ефективно впроваджуючи необхідні реформи Україна цілком могла б сформувати ринок венчурного підприємництва вже через 10 років. Наприклад, Фінляндія в свій час досягнула визначних успіхів у розвитку венчурного бізнесу та високих технологій лише за 10 років, а Ізраїль - за 15 років.

Вирішення цього складного завдання вимагає зваженої та ефективної державної підтримки малого підприємництва в інноваційній сфері та в галузі венчурного інвестування саме за такими напрямками:

створення насиченої інфраструктури у вигляді мережі венчурних фондів;

створення системи гарантій та страхування інвестицій при венчурному інвестуванні;

ведення державного реєстру структур, які працюють у сфері венчурного інвестування;

організація системи підготовки кадрів менеджерів інновацій для венчурного підприємництва;

забезпечення гарантій прав венчурних компаній на інтелектуальну власність;

створення умов для впровадження механізму поєднання інвесторів з венчурними підприємцями;

розробка ефективного механізму порядку утворення та використання коштів венчурного фонду;

розробка нормативно-правової бази, яка б регламентувала правові відносини у сфері венчурного інвестування;

розробка процедури допуску на український ринок іноземного венчурного капіталу;

розробка методології оцінки ринкових перспектив комерціалізації науково-технічної продукції в межах реалізації венчурних проектів.

Узагальнюючи розвиток венчурного підприємництва в Україні слід визначити його основні характеристики та тенденції розвитку. Мова йде про те, що ринок венчурного підприємництва в Україні ще не повністю сформований, а тому на сьогодні з існуючої великої кількості зареєстрованих інноваційних фондів та компаній (понад 250), в тому числі венчурних, реально працюють та відповідають ознакам інноваційних (венчурних) фондів та компаній лише близько 10. В зародковому стані знаходиться інфраструктура венчурного підприємництва в Україні. На ринку України присутні декілька потужних венчурних фондів, фондів прямого інвестування та венчурних компаній, головним чином з іноземним капіталом. Позитивною є поява зацікавленості та розуміння доцільності розвитку венчурного бізнесу з боку державної влади та представників бізнесу, але поки що не існує належного законодавчого забезпечення ефективної діяльності венчурних інвесторів в Україні та спостерігається недотримання чинного законодавства органами державної влади. Серйозною проблемою інвестиційної діяльності в Україні залишається корупція і політичні ризики.

Існує ще низка ознак розвитку венчурного підприємництва. Це перш за все неузгодженість податкової системи України, з точки зору впливу на венчурне підприємництво (наприклад, кошти спільного інвестування потрапляють під подвійний податковий тиск: спочатку на рівні інвестиційного фонду (інвестиційної компанії) як прибуток від інвестиційних операцій, потім на рівні окремого інвестора як його доходи по інвестиційних сертифікатах); не існує ще розвинутого фондового ринку в Україні, як однієї з основних передумов ефективного виходу з венчурних інвестицій (реалізації IPO тощо) та ефективних державних програм розвитку венчурного підприємництва в Україні, в тому числі програм державного співфінансування венчурних проектів.

Таким чином, венчурне підприємництво в Україні є на сьогоднішній день досить перспективним, хоча на даному етапі розвитку економіки України існує ще багато перепон для ефективної і прозорої роботи компаній в даній сфері. Враховуючи те, що наразі в Україні ще не існує сформованого ринку венчурного підприємництва, то задля формування дієвого ринку венчурного підприємництва в Україні необхідно вирішити ряд складних комплексних проблем як у правовому аспекті (зокрема, законодавче визначення венчурного підприємництва, його державна підтримка та стимулювання), так і в напрямку розвитку інфраструктури венчурного підприємництва.

|