Министерство образования РФ

Кафедра экономики, организации и инвестиций

Курсовая работа

по дисциплине: «Планирование на предприятии

»

на тему: «Расчет основных разделов текущего плана предприятия

»

Содержание

Введение

Исходные данные

1. Расчет плана производства и реализации продукции завода ЖБИ

1.1 Расчет плана продаж и программы безубыточности

1.2 Определение среднегодовой мощности завода и анализ использования действующих мощностей

1.3 Расчет плана производства продукции в основных цехах завода

1.4 Составление плана производства и реализации продукции завода ЖБИ

2. Составление плана материально-технического обеспечения завода ЖБИ

3. Расчет плана по труду

Заключение

Список используемой литературы

Введение

Современные условия рыночной экономики требуют от предприятий повышения эффективности производства и конкурентоспособности продукции и услуг. Важная роль в реализации этой задачи отводится планированию деятельности предприятия, которое предусматривает систему взаимодействия комплекса экономических ресурсов и внутрифирменных факторов, направляемых на достижение выработанной стратегии и поставленных задач на основе полного использования технических, организационных и иных имеющихся на предприятии резервов. Планирование служит необходимым условием свободного выбора вида производственной деятельности, своевременной подготовки материальных и трудовых ресурсов, технологического оборудования и конкурирующих изделий для производства требуемых рынком товаров и услуг.

В условиях постоянно меняющейся окружающей рыночной среды особую актуальность приобретают текущие планы, которые разрабатываются на 1-2 года. В годовом плане производства каждого предприятия содержится взаимосвязанная система следующих плановых показателей:

- основная цель производственной деятельности фирмы и ее отдельных подразделений на плановый период;

- объемы и сроки производства продукции, работ и услуг с указанием конкретных количественных и качественных показателей по всей номенклатуре товаров;

- расчет производственной мощности предприятия, цехов и участков, подтверждающий ее сбалансированность с годовыми объемами производства, равновесия спроса и предложения;

- определение потребностей ресурсов на выполнение годовой производственной программы предприятия и его подразделений, расчет баланса полуфабрикатов и комплектующих;

- распределение планируемых работ по основным цехам – исполнителям рыночных заказов, а также срокам изготовления и поставки продукции на рынок;

- выбор средств и методов достижения запланированных показателей, расчет объемов НЗП, коэффициентов загрузки технологического оборудования и производственных площадей;

- обоснование методов и форм организации производства запланированных товаров, работ и услуг и контроля выполнения планов производства и реализации продукции.

Задачами данной работы являются изучение и расчет основных разделов текущего плана завода ЖБИ, а именно:

- Расчет плана производства продукции в основных цехах завода

- Составление плана производства и реализации продукции завода ЖБИ

- Составление плана материально-технического обеспечения завода ЖБИ

- Расчет плана по труду

- Определение среднегодовой мощности завода

В задачи курсовой работы входит также составление прогноза производства и продаж продукции завода ЖБИ на 5 лет и проведение анализа программы безубыточности предприятия. Важной задачей является проведение анализа использования действующих мощностей завода и внесение предложений по более эффективному их использованию.

Таким образом, целью настоящей работы является изучение теоретических основ разработки планов предприятия и применение полученных знаний при разработке основных разделов текущего плана производственного предприятия.

Исходные данные

Таблица 1

| Изделие |

Количество изделий, шт. пл

ф

|

Цена за 1 штуку, руб. (без НДС) |

Условно-переменные затраты СПИ, руб. |

Условно-постоянные затраты ПОИ, тыс. руб. |

Фактическая себестоимость за штуку, руб. |

| Е |

5 000 |

1640 |

1251 |

1572 |

2823 |

| 4 300 |

| Т |

700 |

2590 |

1123 |

719 |

1842 |

| 950 |

| В |

1 200 |

2230 |

1383 |

595 |

1978 |

| 1 250 |

Таблица 2 (в тыс. шт.)

| Мощность входная |

Мощность вводимая |

Месяц ввода мощности |

Мощность выбываемая |

Месяц выбытия |

| 7,9 |

1,5 |

3 |

2,6 |

2 |

Таблица 3

| Изделие |

Оптовые цены |

Трудо-емкость изготов-ления,

чел-час

|

Раз-ряд работ |

Нормы расхода ресурсов на 1 изделие |

Сравн-

имые

на 01.01.

2000, руб.

|

Действу-

ющие (без НДС), руб.

|

Цемент, т |

Песок, м3 |

Щебень, м3 |

Сталь арматурная, кг |

Бетонная смесь, м3 |

Вода, м3 |

Эл/энергия,

кВт-час

|

Пар (техн.) Гкал |

| Е |

1500 |

1640 |

0,9 |

3 |

240 |

0,55 |

0,81 |

15,1 |

0,76 |

0,20 |

17 |

0,4 |

| Т |

2450 |

2550 |

2,5 |

4 |

310 |

0,54 |

0,77 |

144 |

1,86 |

0,20 |

24 |

1,2 |

| В |

2100 |

2230 |

0,8 |

3 |

225 |

0,55 |

0,82 |

89,3 |

0,9 |

0,190 |

18 |

0,5 |

1. Расчет плана производства и реализации продукции завода ЖБИ

1.1 Расчет плана продаж и программы безубыточности

Прогноз изменения цен на продукцию, объема ее выпуска и изменения условно-переменных издержек производится на 5 лет.

1. Прогноз изменения цен по годам

. На первый прогнозный год значение цены принимаем по исходным данным (табл.1) с учетом НДС, равным 18%. Предполагаем, что значение цены на продукцию в последующие годы зависит только от инфляции, уровень которой составляет 8 %.

2. Прогноз продаж по годам

. На первый прогнозный год принимаем плановое значение объема производства изделия. В каждом следующем прогнозном году предполагается увеличение данного объема на 2%.

3. Прогноз изменения условно

-переменных издержек по годам.

Принимаем уровень издержек на первом году по исходным данным (табл.1), каждый последующий год увеличиваем их на 2%.

Произведем соответствующие расчеты для продукции Е

:

1. На первый прогнозный год цена с учетом НДС (18%) составит:

1640 х 1,18 = 1935,2 руб.

2-ой год: Цену первого года без НДС увеличиваем на величину инфляции (8%), затем вычисляем цену с учетом НДС:

1640 х 1,08 х 1,18 = 1771,2 х 1,18 = 2090 руб.

На 3-ий год и последующие годы рассчитываем цену аналогично 2-ому прогнозному году:

3-ий год: 1771,2 х 1,08 х 1,18 = 1912,9 х 1,18 = 2257,2 руб.

4-ый год: 1912,9 х 1,08 х 1,18 = 2065,9 х 1,18 = 2437,8 руб.

5-ый год: 2065,9 х 1,08 х 1,18 = 2231,2 х 1,18 = 2632,8 руб.

2. Прогноз производства по годам:

1-ый год: 5000 шт. (плановое значение объема производства по исходным данным – табл.1)

2-ой год: 5000 х 1,02 = 5100 шт.

3-ий год: 5100 х 1,02 = 5202 шт.

4-ий год: 5202 х 1,02 = 5306 шт.

5-ый год: 5306 х 1,02 = 5412 шт.3. Прогноз изменения СПИ по годам:

1-ый год: 1251 руб. (плановое значение СПИ по исходным данным – табл.1)

2-ой год: 1251 х 1,02 = 1276,02 руб.

3-ийгод: 1276,02 х 1,02 = 1301,54 руб.

4-ий год: 1301,54 х 1,02 = 1327,57 руб.

5-ый год: 1327,57 х 1,02 = 1354,12 руб.

Сведем полученные данные по продукции Е в таблицу 4. Рассчитаем также суммарные переменные издержки (ПИ) и выручку от продаж (В) для первого и последнего прогнозного года. Эти данные будут необходимы для расчета программы окупаемости и построения графика самоокупаемости продукции Е.

Таблица 4 Сводная таблица по плану продаж продукции Е

| Год |

Цена за шт. Ц, руб. |

Объем продаж, шт. |

ПОИ, тыс.руб. |

СПИ, руб. |

ПИ, тыс.руб. |

В, тыс.руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

1935,20 |

5000 |

1572 |

1251,00 |

6255,00 |

9676,00 |

| 2 |

2090,00 |

5100 |

1572 |

1276,02 |

| 3 |

2257,20 |

5202 |

1572 |

1301,54 |

| 4 |

2437,80 |

5306 |

1572 |

1327,57 |

| 5 |

2632,80 |

5412 |

1572 |

1354,12 |

6770,00 |

14248,70 |

Примечания:

1. Суммарные переменные издержки

(ПИ) рассчитаем, умножив объем продаж на средние переменные издержки (гр.3 х гр.5).

2. Выручка

(В) находится путем умножения объема продукции на цену соответствующего года (гр.3 х гр.2).

Аналогично произведены расчеты изменения цены, объема продаж, издержек и выручки по годам для продукции Т и В. Результаты расчетов сведены в таблицы 5 и 6.

Таблица 5 Сводная таблица по плану продаж продукции Т

| Год |

Цена за шт. Ц, руб. |

Объем продаж, шт. |

ПОИ, тыс.руб. |

СПИ, руб. |

ПИ, тыс.руб. |

В, тыс.руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

3056,20 |

700 |

719 |

1123,00 |

786,10 |

2139,34 |

| 2 |

3300,70 |

714 |

719 |

1145,46 |

| 3 |

3564,75 |

728 |

719 |

1168,37 |

| 4 |

3849,94 |

743 |

719 |

1191,74 |

| 5 |

4157,93 |

758 |

719 |

1215,57 |

921,40 |

3151,71 |

Таблица 6 Сводная таблица по плану продаж продукции В

| Год |

Цена за шт. Ц, руб. |

Объем продаж, шт. |

ПОИ, тыс.руб. |

СПИ, руб. |

ПИ, тыс.руб. |

В, тыс.руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1 |

2631,4 |

1200 |

595 |

1383,00 |

1659,60 |

3157,68 |

| 2 |

2841,91 |

1224 |

595 |

1410,66 |

| 3 |

3069,26 |

1469 |

595 |

1438,87 |

| 4 |

3314,80 |

1498 |

595 |

1467,65 |

| 5 |

3579,98 |

1528 |

595 |

1497,00 |

2287,4 |

5470,21 |

Рассчитаем программу самоокупаемости для 1-ого и 5-ого прогнозных лет для продукции Е. Программа самоокупаемости представляет собой безубыточный объем продаж, при котором обеспечивается полное возмещение постоянных издержек предприятия. Программа самоокупаемости рассчитывается по формуле:

Псам

= ПОИ / (Ц - СПИ)

1-ый год: Псам Е

= 1572 / (1935,2 – 1251) = 2,3 тыс. шт.

5-ый год: Псам Е

= 1572 / (2632,8 – 1354,12) = 1,23 тыс.шт.

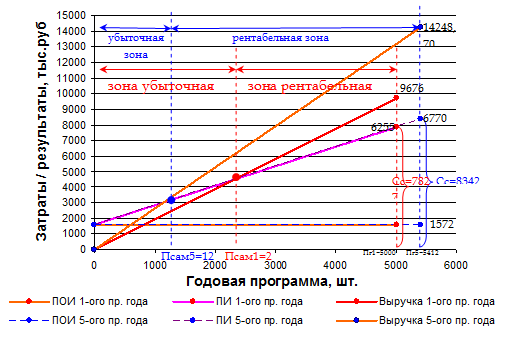

Используя данные таблицы 4, построим график самоокупаемости продукции Е:

Рис. 1 – График самоокупаемости продукции Е

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. С его помощью мы определили точку, в которой затраты будут равны выручке от реализации продукции. Это точка безубыточного объема реализации или порог рентабельности, ниже которого производство будет убыточным. На первом прогнозном году эта точка расположена на уровне 46% возможного объема реализации продукции. Если пакеты заказов на изделие Е больше 46% (2300 шт.) от его производственной мощности, то завод получит прибыль. На пятом прогнозном году программа безубыточности смещается влево и составляет 1230 шт. (23% от возможного объема реализации). Это связано с тем, что безубыточный объем продаж зависит от суммы постоянных и переменных затрат, а также от уровня цен на продукцию.

Суммарные переменные издержки данного вида продукции изменяются прямо пропорционально годовой программе производства. Следовательно, при неизменных постоянных издержках себестоимость изготовления годовой программы изделий Е на 5-ом прогнозном году (5417 шт.) увеличится ровно на сумму переменных издержек, необходимых для изготовления дополнительных 417 единиц данного изделия. Значит, производя больший объем продукции Е, себестоимость каждой единицы продукции уменьшится, т.е. будем иметь экономию на постоянных затратах. Прогнозная цена на 5-ом году в свою очередь увеличится. Из этого следует сделать вывод, что заводу выгодно производить меньший объем продукции по более высокой цене.

Аналогично рассчитаем программу самоокупаемости для товаров Т и В и построим графики самоокупаемости для 1-ого и 5-ого года прогнозирования.

1-ый год: Псам Т

= 719 / (3056,2 – 1123) = 0,37 тыс. шт.

5-ый год: Псам Т

= 719 / (4157,93 – 1215,57) = 0,24 тыс.шт.

Рис. 2 – График самоокупаемости продукции Т

1-ый год: Псам В

= 595 / (2631,4 – 1383) = 0,477 тыс. шт.

5-ый год: Псам В

= 595 / (3579,98 – 1497) = 0,286 тыс.шт.

Рис. 3 – График самоокупаемости продукции В

Анализируя графики самоокупаемости продукции В и Т, нужно отметить, что при увеличении годовой программы производства переменные издержки возрастают незначительно по сравнению с тем, как изменяется выручка завода: издержки по продукции

В возросли на 135,3 тыс.руб. в то время, как выручка выросла на 1012,37 тыс. руб. Аналогичная ситуация с продукцией Т: 627,8 тыс.руб. изменения издержек против 2312,53 тыс.руб. увеличения выручки. Программа самоокупаемости на пятом прогнозном году также смещается в сторону уменьшения, т.к. цена на продукцию возрастает. Таким образом, при повышении цен заводу нужно меньше реализовывать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия.

Каждое предприятие должно стремиться к оптимизации плана, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону рентабельного производства.

1.2 Определение среднегодовой мощности завода и анализ использования действующих мощностей

Производственная мощность предприятия – максимально возможный годовой объем выпуска продукции, который может быть выполнен предприятием при полном использовании наличных производственных ресурсов.

Среднегодовая производственная мощность завода ЖБИ рассчитывается с использованием данных таблицы 2 по формуле:

Мср/год

= Мвход.

+ Мввод.

х

t

/ 12 – Мвыбыв.

х (12 -

t

) / 12

Мср/год

= 7,9 + 1,5 х 10 / 12 – 2,6 х 1 / 12 = 8,933 тыс. шт.

Рассчитаем, есть ли резерв мощности у данного предприятия. Для определения коэффициента резерва мощности необходимо определить годовую производственную программу завода (Пг

):

Пг

= 5000 + 700 + 1200 = 6900 шт.

Рассчитаем коэффициент резерва Кр

по формуле:

Кр

= (Мср/год

– Пг

) / Мср/год

*100%

Кр

= (8933 – 6900) / 8933 х 100% = 22,76%

Коэффициент резерва имеет положительное значение, следовательно, имеется избыток мощностей, более того, его значение превышает норматив резерва (5%) в несколько раз.

Это говорит о том, что избыток производственных мощностей настолько велик, что их можно использовать на другие цели организации. Предприятию предлагается следующее:

1. Расширить географические районы деятельности с целью увеличения спроса на выпускаемую продукцию Е, Т, В. Если найдутся новые рынки сбыта, можно увеличить объем производства изделий. Это даст возможность увеличить загрузку производственных мощностей предприятия, и следовательно, улучшить эффективность использования основных фондов завода.

2. Освоить производство новой продукции Х, характерную для данного производства, годовая программа которой будет составлять 1000 шт. Предварительно необходимо провести тщательный анализ спроса на данный вид продукции и анализ конкурентной среды.

Программу деятельности завода на очередной период необходимо составлять, исходя из полной загрузки производственной мощности и учитывая возможный рост производительности труда и фондоотдачи.

3. В случае стабильного спроса на продукцию (Е, Т, В, Х), оставшиеся неиспользуемые основные производственные фонды можно сдать в аренду или использовать в качестве лизингового имущества в сделках оперативного лизинга.

Потенциальные лизингополучатели – это небольшие частные предприятия, изготавливающие аналогичную продукцию, не имеющие больших средств для инвестиций в основной капитал, и большие предприятия того же профиля, имеющие изношенные и устаревшие фонды.

Завод, являясь лизингодателем, устанавливает более высокую процентную ставку, чем при финансовом лизинге, т.к. не имеет полной окупаемости стоимости сдаваемого имущества и не застрахован от коммерческих рисков. Однако договор об аренде при оперативном лизинге может быть, расторгнут в любой момент в рамках срока его действия.

В случае резкого возрастания спроса на выпускаемую продукцию завод будет иметь запас производственной мощности, которая, в свою очередь, во время неиспользования не лежит «мертвым грузом», а приносит доход.

1.3 Расчет плана производства продукции в основных цехах завода ЖБИ

Таблица 7

Наиме-

нование

изделий

|

Ед. изм. |

Количество продукции в натур. выражении |

Норма расходов полуфабрикатов, включая планируемые отходы |

План производства в основных цехах |

| Бетона, м3/шт |

Арматуры, кг/шт |

БСЦ, тыс.м3

(гр4хгр5)

|

Арма-турный, т

(гр4хгр6)

1000

|

Формовочный, шт

тыс.м3

|

| 2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Е |

шт |

5000 |

0,76 |

15,1 |

3800 |

75,5 |

5000 |

| 3800 |

| Т |

шт |

700 |

1,86 |

144 |

1302 |

100,8 |

700 |

| 1302 |

| В |

шт |

1200 |

0,9 |

89,3 |

1080 |

107,16 |

1200 |

| 1080 |

Примечание:

Исходные данные граф 5 и 6 берутся из таблицы 3

1.4 Расчет плана производства и реализации продукции завода ЖБИ на 2005 год

Ср

= Стов

+ Сост

н.г.

– Сост

к.г.

Где Стов

– стоимость товарной продукции

Сост

н.г.

– стоимость ожидаемых остатков нереализованной продукции на начало года (принимаем равной 4% от стоимости товарной продукции (по плану))

Сост

к.г.

– стоимость ожидаемых остатков нереализованной продукции на конец года (принимаем равной 3% от стоимости товарной продукции (по плану))

Таблица 8 План производства и реализации продукции завода ЖБИ на 2005 год

| Наим. про-дукции |

Ед. изм. |

Кол-во продук-ции в натур. выражении |

Оптовая цена за ед-цу продукции, руб. |

Валовая продукция в сравнимых ценах, тыс.руб. |

Товарная прод. по плану в действ. ценах, тыс.руб.

(гр4хгр7)

|

Стои-мость реал. прод., тыс.

руб.

(Ср)

|

Процент роста объема прод. q, %

(гр9/гр8)

|

Резерв мощности, %

(Кр)

|

| пл |

Ф |

На 1.01.2000 (сравнимая) |

действующая |

пл

(гр4х

гр6)

|

Ф

(гр5хгр6)

|

| 2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

| Е |

шт |

5000 |

4300 |

1500 |

1935,2 |

7500 |

6450 |

9676 |

9772,76 |

86 |

22,76

|

| Т |

шт |

700 |

950 |

2450 |

3009 |

1715 |

2327,5 |

2106,3 |

2127,363 |

135,7 |

| В |

шт |

1200 |

1250 |

2100 |

2631,4 |

2520 |

2625 |

3157,68 |

3189,257 |

125,3 |

| 6900 |

6500 |

11735 |

11402,5 |

14939,98 |

15089,381 |

Примечания:

1. Стоимость реализуемой продукции Ср

рассчитывается по следующей формуле:

Е:

Ср

= 9676 + 9676х0,04 – 9676х0,03 =9676+ 387,04 – 290,28 = 9772,76 тыс.руб.

Т:

Ср

= 2106,3 + 84,252 – 63,189 = 2127,363 тыс.руб.

В:

Ср

= 3157,68 + 126,307 – 94,73 = 3189,257 тыс.руб.

2. Процент роста объема продукции q определяется по формуле:

q

= Свал

пл

/ Свал

ф

х 100%

Где Свал

пл

– стоимость валовой продукции по плану

Свал

ф

– стоимость валовой продукции по факту за прошлый год

2. Составление плана материально-технического обеспечения завода ЖБИ

Таблица 9 План материально-технического обеспечения (в тыс. руб.)

| Изделие |

Наим. матери алов |

Ед. изм. |

Цена материала за ед., руб. |

Потребность в ресурсах на 2005 год |

| На год. произв. программу |

На изготовление технич. оснаст-ки |

На ремонт-но-экспл. нужды |

На внедре-ние новой техники |

Итого на произв.-эксплуатацион-ные нужды |

На капи-тальное строительство |

На перехо-дящий остаток на конец план. года |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| Е |

Цемент |

т |

1350 |

1620 |

380,934 |

634,89 |

1015,82 |

14729,444 |

1031,06 |

1269,78 |

| Металл |

т |

25000 |

1887,5 |

| Щебень |

м3 |

260 |

1053 |

| Песок |

м3 |

64 |

176 |

| Вода |

м3 |

12 |

12 |

| Эл/ энергия |

КВт-час |

2,8 |

238 |

| Тепло- вая энергия |

Гкал |

370 |

740 |

| Т |

Цемент |

т |

1350 |

292,95 |

| Металл |

т |

25000 |

2520 |

| Щебень |

м3 |

260 |

147,42 |

| Песок |

м3 |

64 |

24,64 |

| Вода |

м3 |

12 |

1,68 |

| Эл/ энергия |

КВт-час |

2,8 |

47,04 |

| Тепло- вая энергия |

Гкал |

370 |

310,8 |

| В |

Цемент |

т |

1350 |

364,5 |

| Металл |

т |

25000 |

2679 |

| Щебень |

м3 |

260 |

255,84 |

| Песок |

м3 |

64 |

42,24 |

| Вода |

м3 |

12 |

2,736 |

| Эл/ энергия |

КВт-час |

2,8 |

60,48 |

| Тепло- вая энергия |

Гкал |

370 |

222 |

| ∑ |

12697,8 |

14729,444 |

| Примечание |

Цена (гр.4)х

Куд (из табл.3)х Пг (табл.1)

|

3% от ∑по гр.5 |

5% от ∑по гр.5 |

8% от ∑по гр.5 |

∑по гр.

5, 6,7,8

|

7% от ∑по гр.9 |

10% от ∑по гр.5 |

Примечание:

Расчет потребности в ресурсах на годовую производственную программу (гр.5) производится по каждому виду сырья и продукции. После определения затрат по графе 5 произвести их суммирование по всем видам продукции. От этой величины рассчитываются остальные графы.

Таким образом, потребность завода ЖБИ в ресурсах для выпуска годового объема изделий Е, Т и В составляет 17 030,284 тыс. руб

.

3. Расчет плана по труду

1. Составим план по труду, который включает расчет плановой трудоемкости изготовления всех видов изделий, производимых на заводе ЖБИ.

Таблица 10 План по труду

| № п/п |

Наименование изделий |

Производственная программа, шт/год |

Норматив на единицу изделия |

Плановая трудоемкость изготовления годового объема изделий, чел-час |

| Трудоемкость, чел-час |

Разряд работы |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Е |

5000 |

0,9 |

3 |

4500 |

| 2 |

Т |

700 |

2,5 |

4 |

1750 |

| 3 |

В |

1200 |

0,8 |

3 |

960 |

| ∑ |

7210 |

| Примечание |

По исх. данным (табл.1) |

табл.3 |

табл.3 |

гр.4 х гр.3 |

Для изготовления годового объема трех видов изделий заводу требуется 7210

чел-часов.

2. Рассчитаем среднесписочную численность производственных рабочих, использую формулу:

Рс

i

= Пг х Нвр / Б х Нв.н.

где Пг – производственная программа выпуска продукции i

Нвр – норма времени

Таким образом, (Пг х Нвр) есть ни что иное, как рассчитанная ранее плановая трудоемкость изготовления годового объема изделий (табл.8, гр.6).

Нв.н. – коэффициент выполнения норм, принимаем равным 1,05.

Б – баланс рабочего времени, расчет которого представлен в таблице 11.

Таблица 11 Расчета баланса рабочего времени одного среднего рабочего

| № п/п |

Показатели |

Ед. изм. |

При пятидневной рабочей неделе по плану |

Примечания |

| 1 |

Календарные дни в году |

365 |

| 2 |

Выходные и праздничные дни, всего: |

110 |

| - праздничные |

12 |

| - выходные (суббота и воскресенье) |

98

|

Каждая восьмая суббота является рабочей |

| 3 |

Число рабочих дней в году |

255 |

п.1-п.2 |

| 4 |

Невыходы на работу: |

28 |

| - очередные отпуска |

24 |

| - отпуска с разрешения администрации |

1 |

| - отпуска в связи с родами |

2 |

| - выполнение гособязанностей |

1 |

| 5 |

Среднее число рабочих дней в году |

227

|

п.3-п.4 |

| 6 |

Средняя продолжительность рабочей смены |

час |

8

|

| 7 |

Среднее число часов работы одного рабочего в год (полезный фонд) |

час |

1816

|

п.5хп.6 |

Итак, баланс рабочего времени составляет 1816 часов в год.

Общая численность производственных, вспомогательных и обслуживающих рабочих составляет 8 человек.

4. Численности управленческого состава рассчитываем с учетом нормы управляемости (1:8): необходим 1 чел.

Таким образом, общая численность работников завода ЖБИ составит 9 человек.

5. Расчет выработки и изменение ее значения по сравнению с предыдущим годом:

Таблица 12 (в тыс. руб/чел.)

Вид продукции

Выработка

|

Товарная продукция по плану

(14939,98 т.руб.)

|

Валовая продукция по плану

(11735 т.руб.)

|

Валовая продукция по факту

(11402,5 т.руб.)

|

Изменение выработки, %

(гр.3/гр.4 х 100%)

|

| 1 |

2 |

3 |

4 |

5 |

| на 1 производственного рабочего |

2987,996 |

2347 |

2280,5 |

102,9 |

| на 1 рабочего |

1867,498 |

1466,875 |

1425,312 |

| на 1 работающего |

1659,998 |

1303,889 |

1266,944 |

Из таблицы видим, что показатель выработки в планируемом году должен увеличиться на 2,9% по сравнению с предыдущим отчетным годом.

Заключение

Планирование производства и реализации продукции представляет собой процесс разработки и выполнения основных показателей годового плана, включающих предвидение потребностей рынка на ближайшую и отдаленную перспективу. Для этого необходимы выбор и обоснование важнейших направлений производственной деятельности, установления объемов производства и продажи товаров, расчет потребности всех видов экономических ресурсов. В свою очередь это предполагает обеспечение сбалансированности производственной программы и производственной мощности, конкретизацию объемов и сроков производства, оперативное регулирование производственной деятельности и корректировку исходных плановых показателей.

В рамках данной работы были проведены следующие расчеты:

1. Составлен прогноз производства, продаж и изменения издержек на 5 лет и построены графики самоокупаемости по видам продукции. По графику определили точку безубыточного объема реализации или порог рентабельности, ниже которого производство будет убыточным. Безубыточный объем продаж зависит от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. С увеличением объема производства продукции, себестоимость каждой единицы продукции уменьшается, т.е. получается экономия на постоянных затратах. Прогнозная цена на 5-ом году в свою очередь увеличивается. Из этого следует сделать вывод, что заводу выгодно производить меньший объем продукции по более высокой цене. Таким образом, при повышении цен заводу нужно меньше реализовывать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия.

Каждое предприятие должно стремиться к оптимизации плана, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону рентабельного производства.

2. Рассчитана среднегодовая мощность завода ЖБИ, которая в натуральном выражении составила 8 933 штуки изделий – это максимальный объем продукции, которую может произвести завод при полном использовании производственных ресурсов. Фактически завод изготавливает 6900 штук. Рассчитанный коэффициент резерва (22,76%) показывает, что имеется избыток мощностей, который можно использовать на другие цели организации. Предприятию предлагается следующее:

а) Расширить географические районы деятельности с целью увеличения спроса на выпускаемую продукцию Е, Т, В.

б) Освоить производство новой продукции Х, характерную для данного производства, годовая программа которой будет составлять 1000 шт.

в) В случае стабильного спроса на продукцию (Е, Т, В, Х), оставшиеся неиспользуемые основные производственные фонды можно сдать в аренду или использовать в качестве лизингового имущества в сделках оперативного лизинга.

3. Рассчитан план производства по каждому виду продукции в основных цехах завода (бетонно-смесительном цехе, арматурном и формовочном), в котором указан объем производства каждым цехом в натуральных измерителях.

4. В плане производства и реализации продукции были рассчитаны плановые и фактические показатели валовой продукции в сравнимых ценах, что дало возможность определить процент роста объема продукции. Для изделия Е он составил 86%, что означает недовыполнение плана по выпуску продукции. Для изделий Т и В значение данного показателя соответственно равно 135,7% и 125,3%, что свидетельствует о росте выпуска валовой продукции по сравнению с плановыми показателями. Общая стоимость реализованной продукции в действующих ценах составила 15 089,381 тыс.руб.

5. Составлен план материально-технического обеспечения завода необходимым сырьем (песок, щебень, арматура, цемент), а также водой, тепловой и электроэнергией по каждому виду продукции. В денежном выражении потребность завода ЖБИ в ресурсах для выпуска годового объема изделий Е, Т и В составила 17 030,284 тыс. руб.

6. В плане по труду представлены данные по плановой трудоемкости изготовления годового объема каждого вида изделий, а также квалификация рабочих (указан разряд), производящих данный вид продукции. Для изготовления годового объема трех видов изделий заводу требуется 7210 чел-часов. Была также рассчитана среднесписочная численность персонала:

производственных рабочих – 5 человек,

вспомогательных рабочих – 2 человека,

обслуживающих рабочих – 1 человек,

управленческий состав – 1 человек.

Таким образом, общая численность работников завода ЖБИ составит 9 человек.

7. Произведен расчет выработки в денежном выражении продукции товарной и валовой на каждого производственного рабочего, рабочего и работающего. Определили, что показатель выработки в планируемом году должен увеличиться на 2,9% по сравнению с предыдущим отчетным годом.

Список используемой литературы

1. Бухалков М.И. Внутрифирменное планирование: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2000. – 400 с.

2. Васильев В.М., Панибратов Ю.П., Резник С.Д., Хитров В.А. Управление в строительстве: Учебник для вузов; Под общ. ред. В.М. Васильева. Изд. 2-е, перераб. и доп. – М.: Изд-во АСВ; СПб.: СПбГАСУ, 2001. – 352 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 1998. – 498 с.

4. Экономика строительства / Под ред. И.С. Степанова. – М.: Юрайт-М, 2001. – 416 с.

|