СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Сущность, понятие, классификация затрат

1.2 Теоретические основы управленческого учета

1.3 Архитектура системы бюджетирования

ГЛАВА II. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Внедрение управленческого учета в ОАО "ТНК-Нягань"

2.2 Постановка системы бюджетирования в ОАО "ТНК-Нягань"

2.3 Анализ систем управления и отчетность

ГЛАВА III. ПРЕДЛОЖЕНИЕ

3.1Пути снижения себестоимости

3.2Предложение по расчету стоимости скважин

3.3 Повышение эффективности документооборота

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Организационная деятельность любого предприятия связана с использованием ресурсов земли, рабочей силы, средств производства (капитала) и предпринимательских способностей, что, очевидно, влечет за собой возникновение затрат, перерабатывая эти ресурсы, предприятие производит, а затем реализует продукцию, получая (в большинстве случаев) прибыль. Так как речь пойдет о ОАО "ТНК-Нягань" о прибыли говорить не придется в связи с тем, что ОАО "ТНК-Нягань" является дочерним предприятием ТНК-ВР и всю произведенную (добытую) продукцию предприятие реализует головной компании по фактической себестоимости продукции, да и тема акцентирована на системах управления затрат. В настоящее время существуют отраслевые положения по учету затрат, учебники по планированию и анализу затрат. Однако препятствием на пути использования, накопленного в этой области потенциала остается значительная трудоемкость расчетов себестоимости производства и, как следствие, низкая оперативность получения требуемых данных. Это серьезно ограничивает возможности принятия быстрых и оптимальных решений. Степень удовлетворения интересов фирмы прежде всего зависит от результатов его хозяйственной деятельности, которые включают не просто получение доходов и прибыли от реализации продукции, но и обеспечение стабильного развития производства с учетом выплат необходимых налогов.

В различных условиях достижение этих целей зависит как от окружающей предприятие среды (запросов потребителей, поведения конкурентов, поставщиков и состояния торговли), так и от внутренних факторов (ресурсов предприятия, качества продукции, объема производственных мощностей, управления и др.). Согласно, темы работы, вот речь и пойдет о затратах предприятия и все, что с ними связано. В этой связи особое значение приобретают системы управления затратами такие как управленческий учет, бюджетирование как единое целое в управлении предприятием, а частности затратами обеспечивающее приспособление предприятия к быстроменяющимся условиям. В современной экономической литературе выделяют принципиальные решения, дающие ориентиры и направляющие отдельные мероприятия на достижение поставленных целей. Важнейшим этапом реализации стратегии является выбор инструментов управления, их объединении в наиболее оптимальный с точки зрения поставленной цели комплекс.

В настоящее время на российских предприятиях не уделяют должного внимания управлению затратами. Но даже среди тех руководителей, которым на практике пришлось убедиться, что управление затратами – необходимый элемент деятельности предприятия, не все понимают, насколько. А ведь известны примеры, когда при снижении издержек на несколько процентов прибыль возрастает так же как при увеличении объема продаж на треть. При этом компания не несет дополнительных затрат, связанных с расширением производства, менеджеры не "ломают голову" насчет новых способов продвижения продукции, наконец, появляется возможность более гибкого ценообразования. Ведь хорошие показатели по затратам можно получить не только снизив их (что, обычно, делают на большинстве отечественных предприятий) но и увеличив отдачу от этих затрат.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов и т.д. Становление рыночных отношений требует совершенствования практики управления издержками производства с учетом особенностей переходного к рыночной экономике периода и международного опыта. Это позволит предприятию выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия.

Объектом исследования бакалаврской работы является теоретическое рассмотрение систем управления затратами и практическое применение и использование их в ОАО "ТНК-Нягань", то есть образом в рамках данных систем можно добиться успеха и какую роль в этом играет процесс управления затратами.

Целью работы является изучение техники управления затратами в рамках ТНК-Нягань как основополагающая стратегия предприятия.

Достижение данной цели предполагает выполнение следующих задач:

- необходимо рассмотреть сущность, понятие, классификация затрат процесса управления затратами;

- теоретические аспекты управленческого учета;

- теоретические аспекты планирования с применением системы бюджетирования;

- практическое применение системы управленческого учета и бюджетирования как единого комплекса в управлении затратами на примере ТНК-Нягань;

- проекты внедрения комплексной системы управления на базе информационной системы "ПАРУС" и "Excel";

- этапы внедрения;

- отчетность для принятия управленческих решений в управлении затратами;

- исполнение бюджетов;

- аналитические аспекты по управлению комплексной системы на примере 2003 и 2004 года;

- методология закрытия себестоимости в ТНК-Нягань с применением управленческого учета;

- пути снижения себестоимости;

- предложения по усовершенствованию систем управления.

При освещении теоретических вопросов управления издержками производства были использованы различные учебные пособия, законодательные акты, статьи периодических изданий, для практического применения использовалась внутренняя документация предприятия, отчеты, акты, регламенты, приказы.

ГЛАВА

I

. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Сущность, понятие, классификация затрат

Главный мотив деятельности любого предприятия в рыночных условиях максимизация прибыли. Реальные возможности для полной реализации этой стратегической цели во всех случаях ограничены издержками производства на выпускаемую продукцию. Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся затрат производства и планирования их величины на перспективу.

Деятельность предприятия связана с определёнными издержками (затратами). Затраты отражают, сколько и каких ресурсов было использовано предприятием. Общая величина затрат, связанных с производством и реализацией продукцией (работ, услуг), называется себестоимостью.[26.460]

Себестоимость продукции (работ, услуг) является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного денежного фонда - бюджета.

В себестоимость продукции включают:

- затраты на подготовку и освоение производства;

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

- расходы, связанные с подготовкой и переподготовкой кадров;

- расходы по транспортировке работников к месту работы и обратно;

- выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсации и т.д.);

- отчисления на государственное социальное страхование и пенсионное обеспечение;

- отчисления по страхованию имущества предприятия;

- затраты на оплату процентов по краткосрочных ссудам банков, оплата услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

- затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

- износ (амортизация) по нематериальным активам;

- потери от брака;

- потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования. Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности предприятия. Она определяется складывающимся спросом и предложением на ресурсы. Следовательно, для предприятия чрезвычайно важен технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой - качество их использования. Причём предприятие должно использовать такие методы производства, которые были бы эффективными как с технологической, так и с экономической точек зрения и обеспечивали бы наименьшие издержки производства.

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают цеховую, производственную и полную себестоимость. [12.182]

Под цеховой себестоимостью понимаются затраты цеха на изготовлении продукции. Себестоимость продукции может определяться для участка, смены, бригады.

Производственная себестоимость - это сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.д.).

Полная себестоимость промышленной продукции складывается из затрат на производство и реализацию продукции, т.е. это сумма производственной себестоимости и внепроизводственных расходов (стоимость тары, приобретённой на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами и др.).

В зависимости от цели (планирования, учёт, анализ, управление и т.д.) могут использоваться следующие разновидности себестоимости: себестоимость валовой, товарной или реализованной продукции, себестоимость сравнимой продукции, себестоимость единицы продукции и т.д.. [15.194]

В отечественной практике управления затратами для целей планирования, учёта и калькулирования существует следующая классификация затрат:

-

по виду производства

- основное и вспомогательное;

- по виду продукции

- отдельное изделие, группа однородных изделий, заказ, передел, работы, услуги;

- по месту возникновения затрат

- участок, цех, производство, хозрасчетная бригада;

-

по составу и экономическому содержанию

- по элементам и статьям затрат;

-

по способам включения в себестоимость

- прямые и косвенные;

-

по степени участия в процессе производства

- основные и накладные;

-

по степени зависимости от уменьшения объема производства

- на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные)

-

по времени отнесения на себестоимость продукции

- текущие расходы, расходы будущих периодов и предстоящие расходы;

-

по степени однородности затрат

- на элементные и комплексные. [26.568]

Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

При калькулировании себестоимости единицы отдельных видов продукции применяется группировка затратпо калькуляционным статьям.

[26.569]Такая группировка производится в зависимости от места возникновения и назначения затрат по видам продукции и услуг. Она используется для определения себестоимости единицы отдельных видов продукции, а также для планирования и учета расходов по цехам и переделкам производства.

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. В качестве типовой группировки применяется следующая номенклатура, статей калькуляции:

-

сырье и материалы

(за вычетом стоимости возвратных отходов). Сюда включаются затраты на все сырье и основные материалы, которые входят в состав вырабатываемой продукции или являются необходимые компонентами при её изготовлении;

-

топливо на технологические цели.

Сюда включаются затраты на все виды топлива, используемого непосредственно в технологическом процессе;

-

энергия на технологические цели.

Сюда включаются затраты всех видов энергии покупной или собственной выработки, используемой в технологическом процессе;

-

основная заработная плата производственных рабочих.

Сюда включаются затраты на оплату труда рабочих непосредственно связанных с изготовлением продукции, включая премии и другие выплаты стимулирующего характера;

-

дополнительная заработная плата производственных рабочих.

Сюда включаются выплатыпредусмотренные законодательством о труде или коллективными договорами;

-

отчисления на социальное страхование

производственных рабочих производится по установленным процентам от суммы основной и дополнительной заработной платы производственных рабочих;

-

расходы на подготовку и освоение производства.

Сюда включаются затраты связанные с освоением новых производств, новых цехов и технологических линий;

-

расходы на содержание и эксплуатацию оборудования.

Сюда включаются затраты на амортизацию и ремонт оборудования и транспортных средств, на эксплуатацию оборудования, прочие затраты связанные с содержанием и эксплуатации оборудования;

-

общепроизводственные расходы.

Сюда включаются затраты на содержание аппарата управления и младшего обслуживающего персонала цеха, амортизацию, содержание и все виды ремонта изделий, сооружений и инвентаря цеха, расходы по охране труда, а также потери от простоев, от недостачи материальных ценностей и прочие непроизводственные потери цеха.

Суммирование затрат по вышеперечисленным статьям образуют цеховую себестоимость продукции.

-

общехозяйственные расходы.

Сюда включаются затраты, связанные с управлением предприятием и организацией производства в целом;

-

потери от брака.

Сюда относится стоимость окончательно заработной продукции, а также затраты на исправление брака.

Суммирование всех затрат по всем вышеперечисленным калькуляционным статьям образует производственную себестоимость.

-

внепроизводственные расходы

включают затраты по сбыту готовой продукции.

Все выше перечисленные статьи затрат образуют полную себестоимость продукции.

Таким образом, экономические элементы затрат и калькуляционные статьи расходов существенно отличаются по своему содержанию. В то время как в одном экономическом элементе собран весь объем данного вида затрат, эти затраты в зависимости от их назначения и роли в производстве продукции отражаются в различных статьях калькуляции. Так, расходы на электроэнергию, учитываемые по элементу затрат "материальные затраты" рассредоточены по следующим статьям калькуляции: "энергия на технологические цели", "расходы на содержание и эксплуатацию оборудования", "общепроизводственные расходы", "общехозяйственные расходы". Также относится к элементу "заработная плата ", которая также рассредоточена по нескольким статьям калькуляции и т.п.

В зависимости от способов включения

в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные.

[20.195]

Прямые затраты

-

это расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, основная заработная плата производственных рабочих и т.п.), которые могут быть прямо и непосредственно включены в их себестоимость.

Косвенные затраты

не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой цеха или предприятия в целом. Они распределяются между различными изделиями пропорционально тому или другому условному измерителю, например, заработной плате основных производственных рабочих.

По степени участия в процессе производства расходом делятся на основные

,

непосредственно связанные с осуществлением производственного процесса, и накладные

, связанные с обеспечением и управлением производством.

По степени зависимости от изменения объема производства

з

атраты подразделяются напропорциональные

(условно-переменные) и непропорциональные

(условно- постоянные ).

Условно-переменные

затраты изменяются пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т. д.).

Условно-постоянные

затраты при уменьшении объема производства существенно не изменяются (расходы на освещение, отопление, амортизации зданий и сооружений и т.п.).

По временам отнесения затрат

расхода подразделяются на текущие и единовременные.

Текущими

расходами являются те, которые производятся и включаются в себестоимость продукции отчетного периода.

Единовременными

называются расходы, обеспечивающие процесс производства в течение длительного времени. Они подразделяются в свою очередь на расходы будущих периодов и предстоящие расходы

. К расходам будущих периодов

относятся расходы, производимые в отчетном периоде, но включаемые в себестоимость продукции постепенно частями в последующие периоды. Предстоящими

называют расходы, которые включаются в затраты текущего периода, но будут производится в будущих периодах. Делается это с целью равномерного включения их в себестоимость продукции. К таким расходом относятся резервы на оплату работникам очередных отпусков, на проведение ремонтов оборудования и д.р.

По степени однородности

затратыподразделяются на элементные и комплексные.

Комплексные затраты

- это многоэлементные статьи. Сюда относятся общепроизводственные и общехозяйственные, коммерческие и другие расходы.

Такое деление необходимо прежде всего при планировании себестоимости новых видов продукции, когда выявляются все затраты по их видам.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике.

1.2 Теоретические основы управленческого учета

Управленческий учет представляет собой область знаний, необходимому каждому, кто занимается предпринимательством. Менеджер несет ответственность за достижение целей, поставленных ему администрацией или учредителями предприятия. Результаты деятельности менеджера во многом зависят от информации, которая использована им для планирования, контроля и регулирования управленческой деятельности, а также принятия решений.

Управленческий учет позволяет системно рассмотреть внутри предприятия вопросы оперативного планирования, контроля и учета отдельных видов деятельности. Основным критерием действенности системы является эффективное управление финансовыми и людскими ресурсами, управленческий учет обеспечивает для этого необходимый механизм.

Управленческий учет выступает составной частью информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Управленческий учет формирует такую информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений.

Становление управленческого учета произошло от калькуляционного учета, и поэтому основное его содержание составляет учет затрат на производство будущих и прошлых периодов в различных классификационных аспектах. Этот момент присутствует в определении понятия "управленческий учет", появившемся в последнее время в переводной и отечественной экономической литературе, также в первых работах по бухгалтерскому учету и его использованию в управленческой деятельности.[12.58]

Другим важнейшим моментом, который отличается всеми авторами при определении сущности управленческого учета, является аналитичность информации. В составе управленческого учета информация собирается, группируется, идентифицируется, изучается с целью наиболее четкого и достоверного отражения результатов деятельности структурных подразделений и определения доли участия в получении прибыли предприятия. Эффективность производственной деятельности представлена в учете как процесс сопоставления фактических и стандартных затрат и результатов от производственных расходов.

Установлению сущности управленческого учета способствует рассмотрение совокупности признаков, характеризующих его как целостную информационно-контрольную систему предприятия; непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Таким образом, сущность управленческого учета можно определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия. Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства. Управление реализует воздействие на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля. [8.56]

Теория науки об управлении формирует концепцию и о предмете управленческого учета. Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством.

Раскрывают содержание предмета его многочисленные объекты, которые можно объединить в две группы:

- производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

- хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

В состав производственных ресурсов входит:

- основные фонды - это средства труда (машины, оборудование производственные здания ) их состояние и использование;

- нематериальные активы – объекты долгосрочного вложения (право пользования землей, стандарты, лицензии, товарные знаки и т. д.) их состояния и использования;

- материальные ресурсы – предметы труда, предназначенные для обработки в процессе производства при помощи средств труда.

Эти ресурсы в управленческом учете представлены производственными запасами на складах предприятия, в кладовых цехов и на участках, складах производственного отдела и в процессе их движения по стадии производственного цикла до склада готовой продукции. Они включают сырье как продукт добывающих отраслей промышленности, сельского хозяйства; материалы подвергшиеся предварительной обработке, как на самом предприятии, так и на другом ( полуфабрикаты- заготовки ,поковки, отливки, детали );

- трудовые ресурсы – масса живого труда, которой располагает предприятие в данный момент, использование трудовых ресурсов в процессе целесообразной деятельности и результат труда.

Ко второй группе объектов управленческого учета относятся:

- снабженческо – заготовительная деятельность - приобретения, хранение, обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта, маркетинговая деятельность, связанная со снабженческими процессами;

- производственная деятельность –процессы, обусловленные технологией производства продукции, включающие основные и вспомогательные операции; операции по совершенствованию выпускаемых и разработке новых продуктов;

- финансово-сбытовая деятельность –маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продаж¸ начиная с рекламы продукта и заканчивая установлением прямых связей с потребителями, контролем качества выпускаемой продукции;

- организационная деятельность-создание организационной структуры предприятия, вычленение из системы предприятия функциональных отделов, служб, цехов, участков; организация информационной системы на предприятии с прямой и обратной связью, отвечающей требованиям внутренних коммуникаций между структурными подразделениями, разными уровнями управления, соответствующей функциям планирования, контроля, оценки выполнения плана, стимулирования; операции координирования действий внутренних исполнителей, направленных на выполнение основной цели предприятия. Может быть выбрана другая группировка объектов управленческого учёта, но в любом случае она должна отвечать основным целям управления. [8.118]

В системе управленческого учёта его объекты имеют определенное специфическое отражение. Прежде всего производственные ресурсы отражаются по состоянию, в движении, целесообразности использования в процессе хозяйственной деятельности предприятия.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета. Он состоит из следующих элементов: документация; инвентаризация; оценка; группировка и обобщение в контрольные счета; планирование; нормирование и лимитирование; анализ; контроль.

Документация – первичные документы и машинные носители информации, гарантирующие управленческому учёту достаточно полное отражение производственной деятельности предприятия. Первичный учёт в общей системе учета является основным источником информации для финансового и управленческого учёта.

Применительно к специфике предприятия комплексный подход к организации первичного учёта обеспечивает:

- дальнейшее совершенствование оперативно-календарного планирования, оперативного контроля и диспетчирования хода производства;

- разработку и внедрение единого для финансового и управленческого учета документооборота , упорядочение и унификацию первичной документации;

- строгий контроль за расходованием материальных и трудовых ресурсов, за соответствием размеров оплаты труда, списанию материалов согласно количеству изготовленной продукции;

- закрепление за должностными лицами отдельных коллективов (бригад, участков) функций по оформлению учетной документации или сбору информации с машинных устройств, повышение персональной ответственности за правильность оформления и полноту сбора информации;

- своевременную и полную в течение определенного отчетного периода проверку данных оперативного учета в сопоставлении сфактическим состоянием, размерами и комплектностью незавершенного производства с помощью инвентаризации, что одновременно позволяет улучшить информационную базу планирования производства и нормирование запасов по местам возникновения и заделов.

Инвентаризация

- способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от учетных данных: либо неучтенные ценности, либо потери, недостачи, хищения. Инвентаризация способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учетной информации.

Группировка и оценка, использование контрольных счетов - способ изучения позволяющий накапливать и систематизировать информацию об объекте. Главными признаками группировки объектов управленческого учета считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений. [19.207]

Планирование, нормирование и лимитирование - входят в систему управления предприятием.

Планирование - непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего. Планирование эффективно только тогда, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности.

Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленные на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в выпуск продукции. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности.

Лимитирование - первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит- установление границ выдачи, исходя из норм. Система лимитирования должна состоять не только из расчета лимита отпуска материалов цехом, но и из учетных и контрольных операций. Поэтому в системе управленческого учета лимитированию отводят роль оперативной информации, позволяющей активно влиять на формирование материальных затрат.

Анализ

- в процессе анализа выявляются отклонения и причины, вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения. [17.433]

Контроль

– завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные системы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая его специфическую сферу деятельности.

Все элементы метода действуют не изолированно друг от друга, а в системе организации хозяйственных внутренних связей, направленной на решение целей управления.

Управление производственной деятельностью является сложным и комплексным процессом. Система учета отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей управления.

К принципам управленческого учета относятся:

- непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения, оценка результатов деятельности подразделений предприятия;

- преемственность и многократное использование первичной и промежуточной информации в целях управления;

- формирование показателей внутренней отчетности, как основа коммуникационных связей между уровнями управления;

- применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью;

- полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

- периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой предприятия. Совокупность этих методов и принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс. [8.26]

Процесс принятия решения:

Так как информация, подготовленная бухгалтерами-аналитиками, должна рассматриваться в свете ее конечного влияния на принятие решений то необходимым условием для правильного восприятия управленческого учета является понимание процесса принятия решения.

Определение целей и задач.

Прежде чем принять правильные решения, необходимо определить цель или руководящее направление, которые помогут принимающим решения оценить предпочтительность одного варианта действий перед другим.

Ведется большая полемика о том, какие цели и задачи должны ставить перед собой фирмы. Обычно, согласно экономической теории, владельцы фирмы преследуют цель получения максимальной прибыли или, более точно, увеличения богатства держателей акций. Выдвижение в качестве цели достижения максимальных прибылей аргументируют по-разному. С юридической точки зрения владельцы обыкновенных акций являются владельцами фирмы, которая поэтому для получения ими прибылей должна управляться их достоверными менеджерами. Есть и другой аргумент в пользу выбора этой цели: увеличение прибылей ведет к росту всеобщего экономического благосостояния, т. е. повышая свое благосостояние, вы тем самым повышаете благосостояние всего общества. Более того, вполне разумным представляется мнение о том, что большие прибыли послужат интересам фирмы больше, чем маленькие. Поэтому максимизация прибылей в данном случае является по крайней мере полезной аппроксимацией (приближением).

Некоторые исследователи этого вопроса, такие, как Симон (1959), полагают, что многие бизнесмены ставят перед собой задачу скорее найти путь к получению удовлетворительных прибылей, а не к их максимизации.

Так как возможности человеческого разума не безграничны и человек может в какой-то определенный момент работать с ограниченным количеством информации (Симон, описывая эти ограничения, применяет термин ограниченная разумность), то он занимается поиском решений только до тех пор, пока не находит первое же приемлемое. Дальнейшие попытки найти лучшее решение или наилучшее решение не делаются. Такой подход, когда поиск заканчивается подбором удовлетворительного, а не оптимального решения, известен как поиск удовлетворительного решения.

Киерт и Марс (1969) считают, что предприятие - это коалиция различных групп людей: владельцев акций, наемных работников, покупателей, поставщиков и правительства, каждую из которых нужно оплачивать не ниже определенного минимума для того, чтобы она могла принимать участие в этой коалиции. Любые сверх доходы по отношению к этим установленным минимумам рассматриваются в качестве предмета заключения сделок между различными группами. [16.89]

Кроме того, предприятие подвержено ограничениям со стороны общества. Поддержание чистоты окружающей среды, предоставление работы инвалидам труда, создание предприятий социальной инфраструктуры и мест отдыха и развлечений - все это примеры состоящих перед обществом задач, в решении которых фирма должна принимать участие. Очевидно, было бы слишком просто сказать, что единственной целью фирмы является максимизация прибылей.

Причины, как цели для максимизации прибылей:

1.Маловероятно, что выбор какой-то другой цели даст возможность с такой же эффективностью оценить способность организации (предприятия) функционировать в будущем.

2.Сомнительно, что максимизация приведенной стоимости будущих поступлений денежной наличности может быть реализована на практике без выработки принципов, необходимых для достижения этой цели, изучив которое вы поймете, как увеличить поступления денежной наличности;

3.Реализация этой цели помогает держателям акций как одной из групп в коалиции участников сделки понять, во что им обойдется выбор других целей, т.к. становится известным распределение сумм наличных денег между участниками коалиции.

Другие аргументы в пользу выбора этой цели можно найти, проанализировав рассуждения Брейли и Миерса (1984): "Давайте, однако, предположим, что мы убеждены в том, что администрация (дирекция) должна иметь белее широкие полномочия. Администрация (дирекция) по-прежнему должна уметь анализировать решения, с точки зрения владельца акции, если она хочет достичь баланса интересов владельцев акций и потребителей, наемных работников и общества в целом. Определение приведенной стоимости позволяет администрации (дирекции) судить о том, насколько конкретные решения отвечают интересам владельцев акции".

Поиск альтернативных курсов (вариантов) действий.

Второй этап процесса принятия решения заключатся в поиске ряда возможных курсов (вариантов) действий, направленных на достижение поставленных целей. Если внимание администрации (дирекции) компании всецело поглощено ассортиментом продукции и рынками сбыта сегодняшнего дня и она выпускает из-под контроля тенденцию к сужению рынка сбыта своей продукции и движения денежной наличности, то появляется опасность, что в будущем она не сможет генерировать достаточно денежной наличности, чтобы выдержать конкуренцию. Для максимизации будущего притока денежной наличности существенно, чтобы администрация постоянно получала информацию о возможных положительных и отрицательных для нее тенденциях в развитии экономической обстановки и немедленно принимала меры, при помощи которых можно было бы защищать организацию (предприятие) от всяких неожиданностей в будущем. В частности, компании рекомендуется прибегнуть к одному или нескольким из следующих курсов действий:

1-выпуск новых товаров для сбыта на уже существующих рынках;

2-выпуск новых товаров для сбыта на новых рынках;

3-создание новых рынков для уже выпускаемых товаров. [21.220]

После альтернативных курсов действий вызывает необходимость получить информацию об ожидаемо конъюнктуре и изменений экономической обстановки. Это самый трудный и важный этап процесса принятия решения.

Осуществление принятых решений.

Выбранные альтернативные курсы действий являются отправной точкой для составления сметы.

Смета-это финансовый план реализации различных решений, принятых администрацией (дирекцией). В сметах учитываются поступления и оттоки денежной наличности, доходы от продаж и затраты. Сметы сводятся в единый документ, в котором в концентрированной форме выражены намерения организации (предприятия) и ожидаемые результаты. Этот документ называется обобщенной финансовой сметой, которая состоит из сметного счета доходов и убытков, расчета движения денежной наличности и баланса. Процесс составления сметы направлен на то, чтобы каждый член организации знал о своей предполагаемой роли в осуществлении решений администрации.

Сравнение фактических и планируемых результат и принятие мер в случае их расхождения.

Последние этапы процесса, представлены на рисунке, а именно сравнение фактических и планируемых результатов (показателей) и принятие необходимых мер в случае их расхождения, относятся к контролю и регулированию в рамках фирмы. Управленческая функция процесса контроля и регулирования – оценка результатов деятельности (показателей) предоставление сведений о них и выработка корректирующих мер, направленных на то чтобы цели были достигнуты и планы фирмы реализованы.

Для контроля (мониторинга) за результатами деятельности бухгалтер готовит отчеты и представляет их менеджерам, ответственным за выполнение определенных решений. Отчеты, содержащие данные сравнения фактических результатов (фактических затрат и доходов), должны готовиться систематически. Данные этих отчетов обеспечивают обратную связь для сравнения запланированных и фактических результатов. В таких отчетах особое внимание должно уделяться показателям, которые расходятся с запланированными, чтобы менеджеры сосредоточили на них свое внимание. Этот процесс- применение способа управления по отклонениям. [21.237]

Информационное обеспечение планирования и управления предпринимательской деятельности.

Любое предприятие нуждается в постоянном наблюдение и контроле за результатами своей деятельности, чтобы вовремя установить правильность проводимой ими политики, планов предпринимательской деятельности. Одно из важнейших проблем управления выступает инвестирование затрат (в строительство нового предприятия, реконструкцию и расширение действующего, в новую технику - для замены оборудования, новую продукцию, технологию производства, увеличение запасов и т. д.) и получение доходов от инвестиций. [8.401]

Решения об инвестициях являются наиболее рискованными, так как они вовлекают в производственный процесс значительную долю ресурсов текущего периода в расчете на получение дохода в предстоящем периоде. Решения могут относиться как к короткому (до одного года), так и длительному периоду.

Краткосрочные решения касаются вопросов вклада единицы продукции в общую прибыль в результате управления ассортиментом продукции, объемом спроса и продаж, себестоимостью и ценами, а также вопросов безубыточности производства и сбыта, производить или закупать и т. п. Они не затрагивают затрат на вложенный капитал. При краткосрочных инвестициях денежные средства оборачиваются в течение сравнительно короткого периода – до одного года.

Долгосрочные решения рассчитаны на длительный период между осуществлением инвестиционных затрат и получением от них дохода. Решения о капитальных вложениях касаются инвестиций в основные фонды, научные исследования и опытно- конструкторские разработки, рекламу и сооружение складских помещений.

Действия организации по инвестированию, в следствии большого риска,

должны опираться на результаты анализа, которые учитывают фактор времени и альтернативность выбора решений. Варианты управленческих решений рассчитывают с учетом влияния времени на величину и планируемый доход. Сравнение эффективности вариантов осуществляется по методике, аналогичной при предоставлении банком ссуды.

Информационное обеспечение анализа для принятия управленческих решений создает система дифференцированного управленческого учета издержек и поступлений. Дифференцированными называют издержки, величина которых при отдельных условиях могут быть отличной от величины возможных издержек при других условиях. При решении проблем альтернативного выбора в расчет принимается прибыль, полученная на вложенный капитал. Следовательно, чем больше прибыли будет получено на вложения, тем выше перспектива у соответствующего варианта решения. Отсюда целью предприятия является максимизация прибыли на вложенный капитал, если она совместима, с другими целями. Анализ проблем инвестирования проводят в пять этапов.

1. определение проблемы;

2. выбор альтернативных решений;

3. измерение и оценка последствий выбранного решения;

4. отбор тех последствий, которые не могу быть измерены количественно, их оценка по отношению друг к другу и иным последствиям;

5. принятие решения.

Управленческий учет в основном готовит информацию, которая может быть измерена количественно.

Дифференцированные издержки не отражаются в системе учета издержек на регулярной основе. Их состав подбирается для проведения анализа по каждой конкретной проблеме. В дифференцированные издержки включают только те статьи себестоимости, которые являются различными при разных условиях. Из их состава особого рассмотрения заслуживают вмененные издержки по капитальным вложениям. Дифференцированные издержки всегда относят к будущему и показывают, какими они будут при определенной модели поведения. В большей мере это вероятностные издержки.

Определенной формы для сопоставления дифференцированных издержек и доходов различных вариантов не существует. Однако общий подход к двум типам величин позволяет сравнивать издержки с доходами.

Во-первых, должны быть средства, предназначенные для инвестирования того или иного варианта, которые представляются в начале осуществления проекта. Денежные средства вкладываются в разные сроки, но в аналитических целях эти сроки приводятся к нулевым моментам времени.

Во-вторых, ожидается поток денежных поступлений при разных вариантах на протяжении нескольких лет в будущем как результат этих инвестиций.

Эти две величины денежных средств - инвестиции и доходы в целях корректного сравнения сводят к эквивалентным величинам, рассчитанным на один и тот же момент времени. Обычно сводят поток будущих доходов к нулевому моменту времени капитальных вложений.

Источниками информации служат прежде всего сметы инвестиций. Они представляют собой перечень проектов инвестирования, по которым было принято решение. Информацию дают многочисленные расчёты планового и аналитического характера, касающиеся размера и направления инвестирования, нормы прибыли, чистой текущей стоимости, чистого приведённого эффекта, рентабельности, срока окупаемости, эффективности инвестиций, стоимости капитала, учётных ставок, дисконтируемой стоимости и т.д. [8.522]

Основные концепции снижения себестоимости продуктов.

В принятии управленческих решений значительный упор делается на снижение себестоимости продуктов, выпускаемых предприятием. Выработка путей сокращения издержек и повышения эффективности происходит на всех стадиях производственного процесса - от закупки материалов, их переработки, до контроля на стадии выпуска готового продукта и доставки его потребителю. Изменения могут относиться к производству, обработке, сборке, упаковке.

Основные концепции снижения себестоимости продуктов базируется на разных подходах.

Первая концепция - основные (прямые) издержки.

Условия: подсчитанные цены и издержки, базирующиеся на точной информации об объеме производства, виде сырья и материалов, эффективности методов закупок; нормативы по рабочей силе, рассчитанные исходя из применяемой технологии, методов обработки, имеющегося оборудования, системы стимулирования; накладные производственные расходы, основывающиеся на заранее определенных или плановых стандартах.

Процедуры разработки мероприятий по снижению основных (прямых) издержек включают:

- прямые отклонения затрат по материалам и живому труду. Систематизация информации и анализ отклонений при закупке материалов относительно объемов и рыночной ситуации, методов и стоимости собственного производства; решение вопроса закупать или производить; регулирование стоимости рабочей силы; решение вопроса эффективности труда. Издержки могут быть сокращены благодаря улучшению хранения, переработки сырья, минимизация потерь при транспортировке, складировании и отходов при производстве;

- анализ нормативов затрат живого труда. Систематизация нормативно-справочной информации проводится с позиций полноты охвата производственных затрат труда; установленных и оптимальных методов производства и обработку; условий производства как имеющихся, так и стандартных; частичного или полного использования принципа " движение- время- измерение";

- анализ стоимости продукта. Каждый вырабатываемый или планируемый к выпуску продукт рассматривается с точки зрения его общей стоимости и конкурентоспособности. Стоимость служит оценочным показателем конструкции отдельного продукта в сопоставлении с его внешним видом и спросом на него. Оценка стоимости может быть использована при выборе альтернативных вариантов по производству новых продуктов, реконструированию старых. Стоимостной анализ позволяет проанализировать выводы, прежде чем они сделаны, сравнить результаты альтернативных вариантов, ориентируясь на максимальную прибыль.

Большинство предложений по новым продуктам включает определенную долю стандартных организационных частей, поэтому в стоимостной анализ входит рассмотрение стоимости новых составляющих. Целью такого анализа выступает выявление факторов, влияющих на политику предприятия относительно отдельных продуктов: выбор альтернативных моделей, маркетинговые исследования, реклама, специальная упаковка и др.

Стоимостная оценка может поощрять производство или сигнализировать о его сокращении и полном прекращении. [29.472]

Вторая концепция - косвенные издержки.

Условия: труд вспомогательных рабочих, работа по обслуживанию и ремонту оборудования, вторичное сырье, поставки должны быть оценены как живой труд; использование методов гибкого планирования, когда изменяются цели или пересматривается основа расчета накладных расходов; применение стимулирующих контрольных планов сокращения накладных расходов, разработанных для всех производственных и непроизводственных отделов; регулирование материально-технического обслуживания на основе пересмотра нормативов времени вследствии повышения квалификации, приобретения трудовых навыков и т. п.; расчет регулирующих коэффициентов, позволяющих наладить процедуры контроля за издержками.

Процедуры разработки мероприятий по снижению косвенных (накладных) расходов включают:

- косвенные или вторичные отклонения затрат. Систематизация информации о производственном плане, об использовании производственных мощностей, о стандартах живого труда и анализ отклонений при благоприятных и неблагоприятных ситуациях по использованию производственных мощностей; утилизации оборудования; введении новой базы расчета нормативов накладных расходов;

- гибкое планирование и анализ нормативов для отделов и служб обслуживания.

Анализируют жесткие и измененные цели, поставленные перед каждым производственным или непроизводственным отделом предприятия; определяют уровень регулируемых и нерегулируемых расходов; степень, полноту и соответствие распределяемых накладных расходов объема работ, выполняемых отделами и службами предприятия;

- анализ нормативов материально- технического обслуживания при принятии решения проводят в нескольких аспектах исходя из основной задачи- увеличить объем производства, обеспечить максимальную производственность и качество.

Прежде всего расходы на материально- техническое обслуживание отделяют от других косвенных расходов, для того чтобы анализировать их в сопоставлении с затратами живого труда, оплачиваемого на почасовой основе. Проблема приобретения и использования нового оборудования рассматривается по срокам его амортизации, стоимости часа рабочего времени и общих затрат в час. Если приобретается высокопроизводительное оборудование, то при увеличении расходов на материально- техническое обслуживание сократится количество рабочего времени, необходимого для выпуска того же объема продукции. Общие расходы на единицу продукции уменьшаются в связи с ростом объема производства и сокращением рабочего времени.

Если предположить, что методы материально-технического обслуживания, оборудование и заработная плата в структурном подразделении останутся без изменения в будущем, то общие расходы так же могут оставаться неизменными. Однако прошлые затраты могут служить основанием для пересмотра норматива и его обоснования. С этих позиций изучаются объемы работ, сложность выполняемых операций, квалификация рабочих, процедуры подачи заявок на ремонт, обеспечение материальными ресурсами и т. п.

Данные анализа позволят установить нормативы не только на час работы, но и по подразделениям;

- стимулирование сокращения накладных расходов может базироваться на снижении общих и почасовых расходов на материально-техническое обслуживание ;

- анализ эффективности существующих норм основывается на расчете регулирующих коэффициентов.

Важнейшим является соотношение:

Другие коэффициенты: переменные издержки к общей реализации; прибыль по продукту к его стоимости; постоянные издержки к переменным; запланированная реализация продукции к фактической; запланированная (нормативная ) себестоимость продукта к фактической и т. д. Однако эти коэффициенты показывают, какими являются косвенные расходы, но не какими они должны быть;

- анализ рентабельности продукта с точки зрения исследования величины нормативных допусков и величины накладных расходов по продуктам. Общий ассортимент продукции рассматривается в направлении выделения маржинальных продуктов, выявления избыточных прямых накладных расходов.

Последовательное рассмотрение себестоимости различных продуктов позволяет разработать программу снижения общих издержек и выбрать политику предприятия относительно объема производства и повышения эффективности на всех стадиях производственного процесса.

1.3 Архитектура системы бюджетирования

Цели и задачи бюджетирования

Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

Внедрение системы бюджетирования позволяет предприятию:

- составлять реальные прогнозы финансово-хозяйственной деятельности

- вовремя обнаруживать наиболее узкие места в управлении предприятием, используя инструменты многовариантного анализа

- быстро подсчитать экономические последствия при возможных отклонениях от намеченного плана при помощи финансовых моделей и принять эффективное управленческое решение

- скоординировать работу структурных подразделений и служб на достижение поставленной цели

- повысить управляемость компании за счет оперативного отслеживания отклонений факта от плана и своевременного принятия решений.

Ожидаемые результаты после внедрения бюджетирования:

- внедрение процедур регулярного финансового планирования и контроля над исполнением бюджета;

- обучение специалистов финансовых служб методикам финансового планирования и анализа;

- составление годового бюджета предприятия;

- улучшение управляемости компании за счет наделения полномочиями, установления ответственности менеджеров компании и совершенствования оргструктуры;

- улучшения финансовых показателей работы компании за счет совершенствования системы финансового планирования и контроля. Основные функции системы бюджетирования:

- постановка плановых финансово-экономических целей;

- контроль достижения плановых целей посредством своевременного сопоставления фактических и запланированных результатов;

- анализ причин вызвавших отклонения;

- корректировка планов. [8.471]

Заметим, что в широком смысле бюджетирование понимается как система тотального планирования и контроля целей, потенциала, мероприятий и ресурсов, необходимых для их достижения. Как средство бюджетирование является инструментом достижения более высоких результатов деятельности организации посредством повышения эффективности процессов управления. С помощью этого инструмента, можно описывать будущие и фактически произошедшие события во взаимосвязи с процессами происходящими на предприятии и подразделениях, что дает возможность определить, каким образом получился именно такой результат, а не другой, а также помогает определить, что и как нужно сделать для того, чтобы получить желаемый результат. Очевидно, что для этого требуется качественное понимание и количественное описание целей, потенциала, воздействий и реакций на эти воздействия.

- При постановке бюджетирования сначала определяются форматы и регламенты. Затем решается вопрос о том, как в рамках запрограммированных форматов осуществлять собственно финансовое планирование и вести учет

-

Известна и другая точка зрения на выбор обоснованной последовательности решения этой задачи - сначала надо понять как можно планировать (т.е. понять, что есть методика финансового планирования), после чего определять возможные форматы и регламенты по организации процесса финансового планирования и бюджетирования в целом.

Финансовая модель бюджетирования

определяет порядок и схему расчетов всех показателей бюджетных форм, принятых в компании.

При разработке финансовой модели бюджетирования необходимо учитывать основные ограничивающие факторы, влияющие на бизнес предприятия. Расчет бюджета предприятия должен начинаться с учета ограничивающих факторов. Если в первую очередь развитие бизнеса предприятия ограничивает емкость рынка, то расчет бюджета должен начинаться с бюджета продаж. Если ограничивающим фактором являются производственные мощности, т.е. сложилась ситуация когда все что не производит предприятие оно реализует и мощности загружены на 100 %, то расчет бюджета следует начинать с бюджета производства. Если развитие бизнеса в первую очередь ограничивает недостаток в сырье и материалах, т.е. сложилась ситуация когда все что не производит предприятие оно реализует, но мощности недогружены ввиду нехватки сырья, то расчет бюджета нужно начинать с бюджета снабжения. У разных бизнес-направлений предприятия могут различаться наборы ограничивающих факторов. [11.460]

Отсюда следует, что, во-первых, финансовая модель бюджетирования может строиться отдельно по каждому бизнес-направлению, во-вторых, финансовая модель бюджетирования должна изменяться при изменении ситуации с ограничивающими факторами.

Таким образом, можно сделать вывод, что финансовая модель бюджетирования формируется под влиянием следующих факторов:

- цели разработки финансовой модели (в т.ч. информация, необходимая руководителям компании для принятия решений);

- существующие ограничения;

- стратегия развития компании;

- архитектура бюджетной системы компании.

В соответствии с выбранной финансовой моделью бюджетирования необходимо определить архитектуру бюджетной системы компании.

Архитектура бюджетной системы

Для того, чтобы поддерживать финансовую модель бюджетирования необходимо определить бюджетной регламент, который будет определять организационную схему процесса финансового планирования и контроля на предприятии. Поэтому необходимо определить форматы описания бюджетной системы и бюджетного регламента.

Бюджетная система компании

- совокупность процессов/функций, компонент бюджетирования и бюджетных регламентов, определяющих последовательность, правила, сроки и ответственных за расчеты бюджетов, формирование отчетов, анализ исполнения бюджетов и принятие решений.

Процессы/функции бюджетирования

- обособленные устойчивые вид деятельности, связанные с планированием, учетом, анализом и контролем финансово-экономических показателей деятельности компании.

Компоненты бюджетирования

- состоит из двух разделов: объекты компании, по которым ведется бюджетирование и совокупность планов и отчетов системы бюджетирования.

Объекты бюджетирования

- объекты компании, по которым ведется планирование, учет, анализ и контроль исполнения бюджетов.

Набор объектов бюджетирования, который будет принят в компании, зависит от нескольких факторов, в том числе и от информации, используемой руководителями компании для принятия решений. Например, если при принятии решения о распределении финансовых ресурсов между направлениями деятельности компании необходимо знать оценку финансово-экономической эффективности каждого направления деятельности, то в число объектов бюджетирования должны входить бизнес-направления. Если в компании разработана и внедрена финансовая структура, то для эффективного управления компании необходимо вести планирование и контроль в разрезе центров финансового учета. Таким образом, в соответствии с разработанной финансовой моделью подбирается необходимый набор объектов бюджетирования. [12.164]

Объекты бюджетирования:

- бизнес-направления;

- структурные звенья компании

- центры ответственности учета

- основные бизнес-процессы компании

- проекты компании

Конкретный набор объектов бюджетирования определяется исходя из конкретной компании в соответствии с принципом целесообразности усложнения системы бюджетирования.

Планы и отчеты бюджетной системы:

- Бюджеты;

- Отчеты;

- Отчеты по результатам бюджетного анализа.

Бюджет

- финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета.

Бюджеты подразделений

составляются по каждому структурному звену компании в соответствии с действующей организационной структурой.

Бюджеты бюджетных единиц учета (БЕУ)

составляются по каждому БЕУ в соответствии с действующей организационной структурой.

Финансовые бюджеты - это консолидированные бюджеты компании. Финансовые бюджеты строятся по компании в целом или по центрам прибыли.

Что касается форматов операционных бюджетов, то для них не существует стандартных форматов. Каждая компания выбирает удобный для себя формат операционных бюджетов.

Отчет

- финансовый документ, представляющий в систематизированной форме на заданном интервале времени фактические значения статей бюджета.

Форматы отчетов должны совпадать с форматами планов, иначе невозможно будет провести план/фактный анализ. На многих российских предприятиях процесс финансового планирования и контроля организован таким образом, что планированием занимается одна служба (например, плнаново-экономический отдел), а отчетную информацию подготавливает другой отдел (например, бухгалтерия). Причем плановая и отчетная информация готовится совершенно в разных форматах.

Отчет по результатам бюджетного анализа

- финансовый документ, представляющий в систематизированной форме на заданном интервале времени основные выводы об эффективности исполнения бюджета и предложения по корректировке исходных гипотез и предположений на будущие периоды.

Регламент системы бюджетирования

- документы, представляющие в систематизированной форме описание процедур финансово-экономического планирования, учета, анализа и контроля, действующие в компании.

Постановка бюджетирования затрагивает все отделы и службы компании, а не только финансовую службу как принято считать, т.е. все будут задействованы в процессе бюджетирования, поэтому для эффективного функционирования системы бюджетирования необходимо наладить организационные процедуры внутри компании, поддерживаемые соответствующей организационной документацией.

Регламенты бюджетирования разделяют на временные и организационные.

Временной регламент бюджетирования включает в себя следующее:

- Временной регламент планирования;

- Временной регламент учета;

- Временной регламент анализа.

Организационный регламент бюджетирования включает в себя следующее:

- Организационный регламент планирования;

- Организационный регламент учета;

- Организационный регламент анализа.

Нет общей конфигурации бюджетной системы, которая подходила для всех предприятий и компаний.

Факторы, влияющие на архитектуру бюджетной системы компании:

- Организационная структура компании;

- Схема организации бизнесов компании;

- Финансовая модель бюджетирования.

Например, для компаний с проектной организационной структурой, в которых используются позаказная схема организации бизнес-процессов, т.е. нет массового поточного производства, планирование бюджетов идет от расчета показателей по отдельным проектам и их последующей консолидации и формирования сводной финансовой отчетности. Есть компании, которые при получении заказа вынуждены фактически разрабатывать новую продукцию (или модернизировать старую), например, компаниям, выполняющим заказы по пошиву одежды почти в каждом конкретном случае необходимо разработать дизайн по заказу, настроить производственные мощности, произвести в срок и с должным качеством.

Отличие бизнес-процессного описания от проектного заключается в том, что набор бизнес-процессов относительно постоянен, а что касается состава этапов проекта, то он может меняться от проекта к проекту (так в большинстве случаев и происходит).

Проектная архитектура бюджетирования чаще всего используется в компаниях, занимающихся оказанием услуг в различных областях деятельности, например, юридические, туристические, консультационные услуги, также она используется в строительных компаниях. По каждому строительному объекту обычно составляется свой план, бюджет и т.д.

Следует отметить, что для целей бюджетирования не нужно детальное описание бизнес-процессов, а достаточно иметь грубую модель, которая позволяет, тем не менее, видеть картинку бизнеса по функциональным направлениям. Очевидно, что от точности моделирования бизнес-процессов зависит точность расчета бюджета по выбранной финансовой модели. Точность финансовой модели бюджетирования не будет превышать точность расчета бизнес-процесса, смоделированного с самой плохой точностью. Поэтому при выборе финансовой модели бизнес-процессов нужно придерживаться следующего правила: не следует строить финансовые модели бизнес-процессов, точность которых превышает точность финансовой модели бизнес-процесса, с которого начинается расчет финансовой модели бюджетирования. Например, если расчет бюджета предприятия (бизнес-направления) начинается с бюджета продаж (первый ограничивающий фактор - рынок), то нет смысла детально моделировать производственные процессы предприятия, поскольку точность расчета бюджета по данной финансовой модели не будет превышать точность расчета бюджета продаж. Таким образом, в данном случае детализация финансовой модели по любому из бизнес-процессов, кроме сбыта, приведет только к усложнению расчетов, форматов бюджетов, регламента бюджетирования и в конечном итоге предприятие затратит много времени и сил, а полученный результат не будет соответствовать затраченным усилиям не его получение.

Пример этапов постановки бюджетирования.

Существует множество различных схем постановки технологии бюджетирования на предприятии. Тем не менее, в каждой из этих схем должен быть обязательный элемент, связанный с описанием и анализом действующей на данный момент системы бюджетирования, т.к. на всех предприятиях обязательно присутствуют элементы финансового планирования и контроля, но на одних предприятиях данная технология поставлена более четко, чем на других.

Для внедрения в компании системы бюджетного управления необходимо осуществить следующие мероприятия:

Экспресс-диагностика деятельности компании

1.1. Организационная диагностика:

- структурная схема компании

- штатное расписание

- должностные инструкции

- другие организационные документы, регламентирующие деятельность компании;

1.2. Финансово-экономический анализ деятельности компании за предшествующие периоды;

1.3. Описание и анализ существующей системы финансового планирования и контроля;

1.4. Функциональная диагностика по направлениям;

1.5. Информационная диагностика - анализ информационных потоков в функциональных разрезах.

2. Построение финансово-экономической модели бюджетирования

2.1. Определение основных целей и задач системы бюджетирования;

2.2.Анализ источников информации;

2.3. Построение информационной модели формирования плановой информации по компании и подразделениям;

2.4. Построение информационной модели формирования фактической информации по компании и подразделениям;

2.5. Построение информационной модели анализа исполнения бюджета компании и подразделений;

2.6. Определение перечня и состава аналитических и управленческих отчетов, необходимых для функционирования модели бюджетирования по направлениям.

3. Формирование организационных процедур функционирования системы бюджетирования 3.1. Определение порядка формирования плановых показателей бюджета компании и подразделений;

3.2. Определение порядка формирования фактических показателей бюджета компании и подразделений;

3.3. Определение порядка контроля исполнения бюджета компании и подразделений; 3.4. Организационный порядок проведения анализа исполнения бюджета компании и подразделений;

3.5. Организационный порядок проведения корректировки планов целей, мероприятий и бюджетов подразделений и компании в целом. 4. Проведение организационных изменений в компании.

ГЛАВА

II

. ПРАКТИЧЕСКИЙ АСПЕКТ

2.1 Ведрение управленческого учета в ОАО "ТНК-Нягань"

21 октября 1999 года состоялась сделка по покупке ОАО "Кондпетролеум" Тюменской нефтяной компанией. ТНК приобрело ОАО "Кондпетролеум" с объемом добывающей нефти 2,5 миллиона тонн всего за 52 миллиона долларов на аукционе, что совсем не дорого даже по тем временам, и преобразовало его в дочернее предприятие ОАО " ТНК-Нягань".

Основной вид деятельности добыча нефти и попутного газа. Компания не производит другой продукции, попутный газ тоже не перерабатывается. Как правило, попутный газ сжигается на факелах или используется на собственные нужды для функционирования газовых котельных.

Балансовая стоимость основных фондов на начало 2003 года составляет 8 132 миллиарда рублей. Из них 5 137 миллиарда рублей находится в эксплуатации основного производства, цехов добычи и газа. В структуре ТНК-Нягань (Приложение №1

), пять цехов добычи и два цеха газа. 1 363 миллиарда рублей находится в эксплуатации вспомогательного производства на предприятии четыре участка цеха поддержания пластового давления. Их основное предназначение на предприятии осуществлять и поддерживать пластовое давления необходимое для извлечения нефти из пласта. Три участка подготовки перекачки сырой нефти. Они необходимы для сепарации добытой нефти. По технологическому процессу добытую жидкость необходимо отелить воду, газ, и нефть. Две трубные площадки, они предназначены для обеспечения подземным оборудование при капитальных и текущих ремонтах скважин. Два ремонтных участка трубопроводов. Название само за себя говорит, данная служба устраняет порывы на нефтепроводе.

21 миллион рублей числится на администрациях вспомогательного производства. В этих структурных подразделениях находится аппарат управления вспомогательного производства (начальники цехов, служб, участков). 1 610 миллиарда рублей основных средств закреплено за административным корпусом предприятия.

Амортизационные отчисления составляют 72 миллиона в месяц.

В 2003 году произошло важное событие предприятие получило сертификат "Менеджмент качества" ИСО:9001, и спустя шесть месяцев ТНК-Нягань подтвердило его при аудиторской проверке.

В данный момент предприятие готовится к защите для получения сертификата по экологии и технике безопасности.

С предприятием ОАО "ТНК-Нягань" поддерживают отношения ряд подрядных организаций, на основании проведенных тендеров с предприятиями заключаются договора, продолжительность которых 1 год. Например, такие как ЗАО "Няганьнефтемаш" это бывшее структурное подразделение ОАО "ТНК-Нягань" "ЦБПОиЭПУ". Данное предприятие осуществляет ремонт нефтепромыслового оборудования. ЗАО "Рембытсервис", данное предприятие осуществляет текущий и капитальный ремонт зданий ТНК-Нягань, а также их уборку. ЗАО "Энергонефть", тоже бывшее структурное подразделение ТНК-Нягань. Это предприятие занимается обеспечением предприятия энерго и тепло ресурсами. ЗАО "УПНП и КРС", это предприятие также являлось структурным подразделением ТНК-Нягань и обеспечивает оно капитальный и текущий ремонт скважин. ЗАО "Специализированное транспортная компания", данное предприятие как не странно тоже было структурным подразделением ТНК-Нягань и обеспечивает оно предприятие транспортом как легковым, пассажирским, так и спецтехникой. Это основные подрядчики предприятия, которые обеспечивают стабильную работу компании. Имеются и другие, которые обеспечивают поставку оборудования, закуп оборудования, и много других, которые осуществляют разовые работы.

В период 2001-2002 год на предприятии был внедрен управленческий учет на основе бухгалтерского. В 2003 году удалось реализовать, постановку системы бюджетирования, я был непосредственным участником в реализации этих дорогостоящих проектов.

Так как я являюсь сотрудником планово-экономического отдела и участником этих двух проектов в своей практической части работы считаю необходимым рассказать о их реализации. В мои должностные функции теперь уже входит поддержание этих систем на предприятии.

С приходом ТНК в ОАО " ТНК-Нягань" не чего не поменялось в отношении управления издержками до 2001 года, на предприятии велся "котловой" учет. Так компании ТНК во главе стоят опытные западные топ-менеджеры, плюс ко всему политика и стратегия компании направлена на снижение себестоимости, появилась необходимость в прозрачности издержек. В связи с этими событиями в ОАО "ТНК-Нягань" начали происходить изменения в части систем управления предприятием. Может, зададите вопрос, почему в ОАО " ТНК-Нягань"? Не знаю. Но выскажу свои предположения. Может потому что маленькое предприятие и на нем легче проводить пилотные проекты, может потому, что здесь внушающие перспективы, может потому что большой нефтяной фонд (6.5 тысяч скважин), может потому, что здесь все на столько плохо, что дальше некуда!

Но сейчас это уже не важно. Как говорилось выше, что в 2001 году стали происходить изменения, а вот что именно мы будем рассматривать поэтапно:

- анализ предприятия внешними консультантами;

- постановка управленческого учета;

- отчетность по управленческому учету;

- разработка методологии бюджетирования;

- внедрение бюджетирования;

- исполнение бюджетов.

Первые пять этапов до 2004 года курировались головной компанией ТНК, тщательно отслеживало работу внешних консультантов по постановке управленческого учета, и бюджетирования.

Итак, в конце 2000 года ТНК-Москва принимает решение по внедрению в ОАО "ТНК-Нягань" пилотного проекта по постановке на предприятие управленческого учета. Оферту по данному проекту выигрывает консалтинговая компания ArturAndersen в последствии слившиеся с Ernst & Young.

В виду того, что у ОАО "ТНК-Нягань" имеются, свои дочерние предприятия и каждое предприятие занималось ведением своей бухгалтерией в своих информационных продуктах, началось параллельное подписание контракта на покупку ИС "ПАРУС". Контракт состоял из двух модулей "Закупка склад реализация" и "Бухгалтерия", что позволило объединить все дочерние предприятия в единое целое.

Слияние дочерних предприятий ТНК-Нягань в единое предприятие можно охарактеризовать как первые шаги в управлении предприятием. Мы это понимаем, потому что после оценки всех основных фондов всех дочек и оценки стоимости их услуг на базе ИС "ПАРУС" и поставленного управленческого учета в конце 2002 начале 2003 начнется выделение внутреннего сервиса из основного производства в самостоятельные юридические лица (предприятия), что позволит более эффективно управлять основным производством. Да и у сервисных предприятий появиться возможность зарабатывать деньги на стороне.

Из выше сказанного следует, что для реализации проекта были выделены не малые денежные ресурсы. Была создана рабочая группа, которая состояла из консультантов Ernst & Young, ЗАО "ПАРУС" и сотрудников ТНК-Нягань. Полно масштабная работа началась в апреле месяце 2001 года. Совместными усилиями были перекачены остатки в единую информационную систему. Управленческий учет подразумевает, несколько уровней аналитики и в связи с этим консультантами была проанализирована организационная структура компании и сформирован справочник ЦО (центров ответственности) как первый уровень аналитики приложение №2

.

В теории под центром ответственности в управленческом учете понимается область, сфера, вид деятельности, во главе которых находится ответственное лицо (менеджер), имеющий права и возможности принимать решения. В ТНК-Нягань под ЦО понимается структурное подразделение (цеха, службы, участки, отделы, блоки), это видно из приложения №2

(2004 год).

Естественно, что ответственными лицами являются руководители сфер деятельности, то есть руководители ЦО.

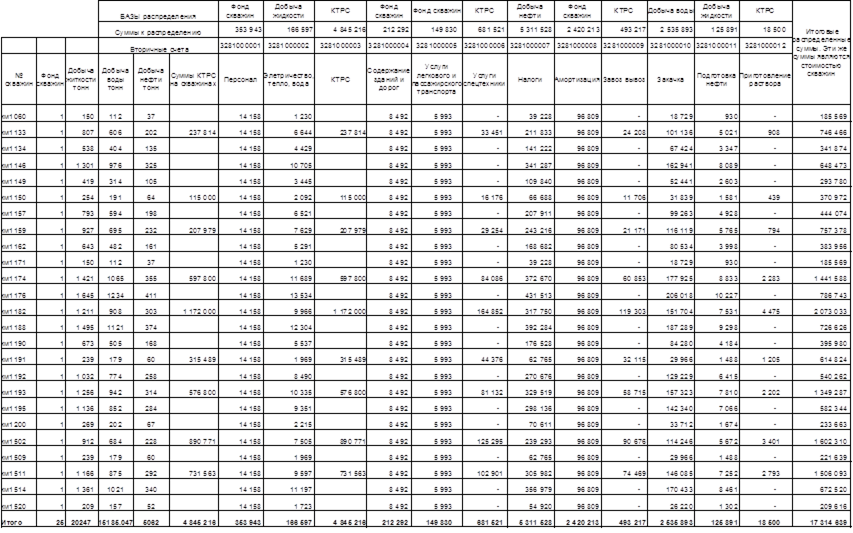

Для того что бы отслеживать затраты по объектам возникла необходимость в разработке второго уровня аналитики справочника МВЗ (мест возникновения затрат) приложение №2

(2004 год) сокращенный вариант. Одним из принципов планирования, учета и анализа издержек, образующих себестоимость продукции, является необходимость их группировки по месту возникновению затрат (производствам, цехам, участкам). В ТНК-Нягань справочник МВЗ состоит из производственных объектов (ДНС, КНС, кустовых площадок, производственных участков) и объектов социальной сферы (квартиры, дома, столовые, общежития, административно бытовых комплексов).

Когда выявлялась детализация по уровням аналитики, свое достойное место на третьем уровне заняли инвестиционные и капитальные проекты. Этот уровень аналитики необходим для мониторинга (отслеживания) выше указанных проектов. Он позволяет по проектно выбирать издержки сравнивать их с прогнозами и выявлять наиболее узкие места, что способствует правильному принятию управленческого решения.

Последний, четвертый уровень аналитики не только нужен, но я бы сказал, обязателен и необходим. Справочник называется "Скважины". Он содержит весь фонд скважин, какой только имеется на предприятии (нефтяной добывающий, нагнетательный фонд, артезианские скважины, законсервированные скважины). Приводить перечень скважин, считаю не целесообразным, так как он составляет 6.5 тысяч штук, и содержит номер скважины ее наименование, и большого интереса в моей работе не представляет.

Одновременно с разработкой справочников, консультантами Ernst & Young разрабатывалась методология кодирования первичных затратных документов, концепция распределения затрат и закрытие себестоимости продукции. Весь этот процесс необходимо было регламентировать, поэтому был выработан следующий перечень внутренних документов:

- приказ генерального директора ОАО "ТНК-Нягань" "о обязательном кодировании первичных затратных документов в разрезе четырех уровневой аналитики";

- регламент кодирования фактических затрат;

- регламент о предоставлении внутрихозяйственных отчетов;

- положение к учетной политике по закрытию себестоимости на предприятии ОАО "ТНК-Нягань".

Прежде чем начать рассказывать о том, как система управленческого учета начала работать на предприятии, считаю необходимым упомянуть "План счетов".

До начала проекта когда велся "котловой" учет был план счетов как на всех предприятиях затраты отражались на 20, 23, 25, 26, 29 счетах. С появлением аналитики на счетах необходимость в этих счетах отпала и поясню почему. Для более простого и эффективного управления затратами на предприятиях ТНК, ТНК–Москва разработала единый корпоративный план счетов который внедрен или внедряется на всех предприятия ТНК теперь уже ТНК ВР. Все что касается затрат в нем определен счет 32 "Затраты" который имеет субсчета. Приводить весь перечень 32 счетов не буду, так как он имеет более 800 позиций. Попробую дать характеристику затратным счетам.

В ТНК-Нягань уже сложилось свое понятие и понимание затратных 32 счетов. Они делятся на первичные, вторичные и статистические (забалансовые) счета. Под первичными счетами понимаются операционные прямые и косвенные расходы (заработная плата, премии, налоги, материалы, командировочные расходы, оборудование, электроэнергия, теплоснабжение, утилизация стоков, услуги по капитальному ремонту, услуги по текущему ремонту, услуги по содержанию, услуги по предоставлению автотранспорта, прочие услуги, услуги на собственные нужды, лизинг, коммерческие расходы, капитализируемые затраты, амортизация).

Вторичные счета приложение №3

, это счета которые используются при распределении или при перераспределении затрат одних структурных подразделений на другие (одних ЦО на другие ЦО) и являются операционными затратами распределяемых ЦО. Иначе говоря, под этими счетами закрываются услуги сервиса (ЦППД, ЦПНСН, УКК, Солерастворный узел и т.д.) внутри предприятия.