| Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

«Российский экономический университет им. Г.В. Плеханова»

КУРСОВАЯ РАБОТА

Тема:

«Государственный кредит в системе глобализации финансовых рынков»

Научный руководитель: Федюнин А.С.

Студентки 15 фк группы

Зайцевой И.Г.

Москва – 2010 год

Содержание

Введение

1. Государственный кредит

1.1 Понятие и функции государственного кредита

1.2 Формы и инструменты государственного кредита

1.3 Мировая система государственных долгов

2. Финансовая глобализация

2.1 Теория финансовой глобализации

2.2 Глобальный финансовый рынок

Заключение

Список литературы

Введение

В условиях глобальных финансовых кризисов, порождаемых процессами глобализации мировой экономики, возрастает роль государства как участника финансовых рынков и их регулятора.

В данной работе рассматриваются теоретические и практические аспекты финансовой глобализации, базовые понятия и основные параметры государственного кредита во взаимосвязи с состоянием государственного бюджета страны, текущей финансовой политикой и долгосрочной финансовой стратегией государства. Особое внимание уделяется развитию государственного кредита и мировой системы суверенных долгов на фоне разворачивающихся процессов глобализации финансовых рынков в условиях финансового кризиса.

Итак, целью данной курсовой работы является рассмотрение понятия государственного кредита в системе глобализации финансовых рынков.

Исходя из цели определены задачи:

-рассмотреть понятие и функции государственного кредита, его формы и инструменты,

- рассмотреть мировую системы государственных долгов;

- охарактеризовать теорию финансовой глобализации

- исследовать глобальный финансовый рынок.

1. Государственный кредит

1.1 Понятие и функции государственного кредита

По экономическому содержанию государственный кредит (ГК) представляет собой экономические отношения между государством в лице его органов власти и управления, с одной стороны, и физическими, юридическими лицами, с другой стороны, по поводу предоставления кредитных ресурсов при использовании разнообразных долговых инструментов. Главной особенностью таких отношений служит то, что одним из участников является государство, которое выступает в качестве заемщика, кредитора или гаранта.

Государственный кредит

является частью государственных финансов, одной из форм мобилизации денежных ресурсов государством с целью выполнения своих функций.

Государственный кредит представляет собой уникальный раздел финансов, объединяющий в себе многие их направления, аспекты, механизмы. Его место в системе финансовых отношений показано на рис. 1.1.

Рис. 1.1.

Место государственного кредита в системе финансовых отношений

Во-первых, как самостоятельное звено государственной финансовой системы кредит связан с формированием и использованием централизованных денежных фондов государства (государственного бюджета и внебюджетных фондов всех уровней). Так государственные национальные финансовые интересы переплетаются с интересами частных компаний, банков, физических лиц, вложивших свои деньги, например, в долговые обязательства государства

Во-вторых, государственный кредит связан с корпоративными финансами. Государство заимствует средства у крупных отечественных и иностранных компаний, банков в форме денежных кредитов, а также продает им свои долговые обязательства в форме ценных бумаг.

В-третьих, государственный кредит связан с международными финансами. Государство заимствует средства на международном уровне не только у частных инвесторов и других государств-кредиторов, а также у международных финансовых организаций.

В-четвертых, государственный кредит, а точнее его результат - государственный долг в форме долговых ценных бумаг государства является инструментом проведения денежно-кредитной политики центрального банка. Посредством купли-продажи государственных долговых обязательств на вторичном рынке денежные власти соответственно увеличивают или уменьшают денежную массу в экономике, воздействуя таким образом на объем кредитных ресурсов банков.

В-пятых, операции с долговыми ценными бумагами государства составляют важный сегмент рынка ценных бумаг. На нем продаются и покупаются государственные облигации, казначейские векселя, ноты и другие обязательства, представляющие собой высоколиквидные и низкодоходные бумаги.

Особенность государственного кредита как экономических отношений проявляется также и в том, что он реализуется посредством применения различных финансово-кредитных долговых инструментов: кредиты в денежной форме, займы на фондовом рынке через эмиссию государственных ценных бумаг, выпуски еврооблигаций. Несмотря на их различия, экономическое содержание у них одно - кредитная основа, т.е. движение денежных средств на условиях возвратности, платности и срочности.

Посредством государственного кредита государство мобилизует денежные ресурсы. При этом для государственного кредита характерна двоякая роль. С одной стороны, он ориентирован на привлечение денежных средств с целью покрытия дефицита бюджета. С другой стороны, государственный кредит представляет собой отношения вторичного распределения стоимости валового общественного продукта и части национального богатства.

При осуществлении государством заемных кредитных операций внутри страны оно обычно является заемщиком средств, а население, предприятия и организации - кредиторами. В сфере международных экономических отношений государство выступает и заемщиком, и кредитором.

Различия между фирмой-заемщиком и страной-заемщиком (между корпоративными и суверенными заемщиками) выражаются в следующем.

Во-первых, кредиторы компании имеют возможность оценить реально ее будущую платежеспособность, будущие денежные потоки. Для страны все гораздо сложнее, поскольку труднее регулировать предстоящие бюджетные расходы и сложнее предусмотреть ресурсы на выплату долга на несколько лет вперед.

Во-вторых, компания получает кредиты под конкретное обеспечение (недвижимость или другое имущество, ценные бумаги и т.д.), а страна - под обеспечение всей государственной собственностью. Гарантом платежеспособности государства по своим кредитным обязательствам выступает государственная казна, за счет имущества которой полностью и без условий обеспечивается государственный долг.

В-третьих, в отличие от частного заемщика для стран (суверенных заемщиков) ограничены законные возможности привлечения судебных органов для применения санкций к неплательщикам.

В-четвертых, при неплатежеспособности компании наиболее предпочтительным является вариант ее банкротства для последующего возмещения долгов вместо их пролонгации. При дефолте, объявленном страной-должником, наоборот, наиболее выгодной для кредиторов является реструктуризация долгов.

Экономическая природа государственного кредита.

Государственный кредит находится на пересечении двух форм денежных отношений - финансов и кредита, поэтому для него характерны черты той и другой форм. Государственный кредит не является доходом государства, но служит той же цели, что и доходы государства, - финансированию его расходов. Кроме того, сохраняя в себе главные свойства кредита, государственный кредит основывается на принципах добровольности, платности (возмездности), целевой направленности государственных кредитных средств, обеспеченности, возвратности, срочности. Другими словами, государство берет в долг с условием вернуть полученные средства через определенное время и заплатить проценты.

Государственный кредит отличается от банковского и коммерческого кредитов. При предоставлении банковского кредита обычно в качестве обеспечения выступают конкретные ценности (товары на складе, незавершенное производство, ценные бумаги и т.д.)- При заимствовании средств государством обеспечением кредита служит все собственное его имущество или имущество данного региона.

Государственный кредит выполняет три функции - фискальную, регулирующую и стимулирующую. Через фискальную функцию государственного кредита осуществляется формирование централизованных денежных фондов государства. Выступая в качестве заемщика, государство обеспечивает дополнительные средства для финансирования своих расходов.

Фискальная функция выражается в более равномерном распределении налогового бремени во времени. Источником погашения долгов являются налоговые выплаты будущих поколений граждан данной страны. Таким образом, фискальная функция государственного кредита позволяет перераспределять во времени налоговую нагрузку на население.

Государственный кредит выполняет также регулирующую функцию. Она связана с состоянием денежного обращения, уровнем ставок на рынке денег и капиталов, влияет на производство и занятость.

Государственный кредит выполняет стимулирующую функцию. При темпах роста экономики страны (т.е. ВВП), превышающих процентные ставки по государственным долговым обязательствам, за счет государственного кредита формируются дополнительные доходы государственного бюджета. То есть в условиях низких реальных процентных ставок и высоких темпов роста экономики суверенный долг способствует формированию дополнительных доходов бюджета, стимулирует дальнейший экономический рост. В противном случае государственный долг становится фактором, сдерживающим социально-экономическое развитие страны.

1.2 Формы и инструменты государственного кредита

В результате государственного кредитования страны образуется государственный долг, который характеризует экономические отношения, возникающие в связи с использованием заемных ресурсов. Долг (англ. debt — долг, задолженность) — сумма средств, которую один субъект экономической деятельности должен вернуть другому в определенное время и за определенную плату. Западная теория классифицирует задолженность, основываясь на противопоставлении так называемой общественной задолженности. В общественную задолженность включаются все виды задолженности, имеющиеся или могущие возникнуть в будущем, должником по которым выступает общественный сектор экономики, прямо или косвенно связанный с государственной властью различных уровней. Этот термин адекватен термину «государственный и муниципальный долг».

Принято классифицировать совокупный долг (суммарный долг в рамках народного хозяйства) на следующие составляющие: государственный долг (долг центрального правительства); муниципальный долг (долг субъектов местной власти); долг нефинансовых организаций; долг финансового сектора (финансовых организаций). Государственный и муниципальный долг в практике развитых стран является долгом государственной власти разного уровня перед другими секторами народного хозяйства.

Общественный долг принято делить на собственно государственный долг, или суверенный долг, а также долг органов государственной власти более низкого уровня — муниципальный долг, который представляет собой долг муниципалитетов, т.е. органов местного самоуправления.

В экономической литературе принято классифицировать цели государственных и муниципальных заимствований на следующие три группы:

фискальные цели, т.е. цели распределения дохода;

экономическая стабилизация и экономическое стимулирование;

оптимизация распределения общественных ресурсов.

Конкретной реализации этих целей способствуют заимствования на финансовом рынке для финансирования текущего бюджетного дефицита, погашения ранее размещенных займов, сглаживания неравномерности поступления налоговых платежей, обеспечения коммерческих банков ликвидными резервными активами, финансирования целевых государственных инвестиционных и социально-экономических программ, влияния на конъюнктуру финансового рынка, поддержки социальной сферы и т.д.

Эффективно используемые денежные средства, привлекаемые в виде государственных заимствований, вносят определенный вклад в развитие национальной экономики. Например, государственные социальные расходы в сфере образования и здравоохранения способствуют развитию человеческого капитала. Возможное негативное влияние госдолга на объем национального производства в определенной степени уравновешивается социально-экономическими преимуществами, полученными в результате эффективного размещения государственных средств.

Государственные расходы не всегда могут способствовать экономическому росту. Примером этого являются процентные выплаты по внешнему долгу, снижающие величину национального дохода. В этом случае долг действительно ограничивает возможные темпы роста экономики. С целью прогнозирования объемов внешнего долга Мировым банком в начале 1990-х гг. была разработана модель RMSM-X (Пересмотренная минимальная стандартная модель — расширенный вариант). Она позволяет прогнозировать развитие стран, пользующихся займами Мирового банка, их потребности во внешних заимствованиях и возможности обслуживания внешнего долга. Расчеты включают основные макроэкономические показатели страны (ВВП, потребление, инвестиции) и ее платежного баланса (экспорт и импорт ресурсов), а также другие параметры экономической активности разных секторов экономики.

Для определения на практике оптимальности размера долга используется широкий набор показателей: ВВП, доходы бюджета, в том числе налоги, объем экспорта товаров и услуг, валютные (или золотовалютные) резервы государства, уровень монетизации экономики. Для оценки обеспеченности государственного внешнего долга используются соотношение размера внешнего долга и объема экспорта товаров и услуг, соотношение размера внешнего долга и ВВП, соотношение размера платежей в порядке обслуживания долга и объема экспорта товаров и услуг.

Государственный кредит функционирует в двух формах: кредита (несекьюритизированная форма) и займа путем эмиссии долговых ценных бумаг (секьюритизированная форма). Кредит предоставляется государству кредитором в денежной форме, а заем связан с механизмом фондового рынка, когда правительство выпускает ценные бумаги, а инвесторы их покупают, финансируя расходы государства — эмитента ценных бумаг.

Особенностью несекьюритизированной формы заимствований является то, что на протяжении всего срока кредита в качестве кредитора выступает одно и то же лицо или государство-кредитор. Основным преимуществом является относительная безопасность заемщика, его защищенность от концентрации прав требования в руках нежелательных лиц. Вместе с тем это преимущество порождает недостаток, состоящий в ограничении возможности реструктуризации такой формы задолженности.

Секьюритизированная форма заимствований имеет также свои преимущества: значительно больший объем инвестиционного спроса; возможность гибко регулировать объем и стоимость заимствований и др.

В настоящее время в мире доля несекьюритизированной формы заимствований в совокупном объеме суверенных долгов сокращается. Кредиты в наибольшей степени характерны для менее развитых стран мира и их финансовых рынков.

Поступающие в бюджет средства от государственных заимствований отражаются как источники финансирования дефицита. Расходы на обслуживание долговых обязательств учитываются в бюджете как расходы на обслуживание государственного (муниципального) долга.

Заимствования в форме предоставления государственных или муниципальных гарантий не являются источником финансирования дефицита бюджета. Для целей исполнения обязательств по государственным (муниципальным) гарантиям в федеральном и субфедеральном (местном) бюджетах по статье расходов на обслуживание государственного (муниципального) долга формируется резерв. В законе о федеральном бюджете на текущий финансовый год утверждается верхний предел общего объема государственных гарантий РФ, предоставляемых в национальной и иностранной валюте.

Государственный кредит по источникам происхождения может быть внутренним, т.е. номинированным в национальной валюте, и внешним, выраженным в иностранной валюте. Как правило, по внутреннему долгу кредиторами выступают юридические и физические лица — резиденты, по внешнему — нерезиденты. Пропорция между внутренним и внешним долгами является важной характеристикой, влияющей на эффективность государственных заимствований. В начале XXI в. по миру в целом (в систему мировой суверенной задолженности входило более 200 стран) соотношение между внешней и внутренней задолженностями составляло 6 и 94%, в США — 4 и 96%. У развивающихся стран ситуация принципиально другая: в Мексике — 40 и 60%, в России - 64 и 36%.

Государственный кредит по целям будущего использования средств можно подразделить на инвестиционный и неинвестиционный. К первой категории относятся кредиты на финансирование крупных государственных инвестиционных проектов, программ, т.е. на производительные цели. Ко второй относятся кредиты на финансирование непроизводительных расходов государства, т.е. связанных с «проеданием» заемных средств, когда материальной или денежной отдачи от их использования не будет.

Критериями классификации внутренних ценных бумаг являются следующие: 1) наличие или отсутствие ограничения на свободное обращение ценных бумаг на рынке (рыночные и нерыночные); 2) вид ценных бумаг; 3) срок обращения; 4) другие важные характеристики, связанные с налогообложением, условиями погашения, формой дохода и др.

Для внешних ценных бумаг важны два основных критерия: 1) перечень потенциальных инвесторов, валюта номинирования (иностранные ценные бумаги и евробумаги); 2) срок обращения (казначейские векселя, ноты, облигации).

Существенной особенностью государственных ценных бумаг является сочетание в них, с одной стороны, всех необходимых свойств, присущих фондовым инструментам, т.е. ценным бумагам, а с другой стороны, финансового инструмента, используемого государством для макроэкономического регулирования денежно-кредитной системы страны.

Государственные займы через механизм выпуска ценных бумаг служат источником безэмиссионного финансирования бюджета, т.е. не сопровождаются денежной эмиссией, что является весьма важным в условиях развивающегося рынка и нестабильной экономики. Впоследствии кредиты могут быть секьюритизированы, т.е. кредитные договоры или соглашения могут быть заменены на ценные бумаги реципиента, что в современных условиях развития мирового финансового рынка можно расценивать как форму реструктуризации долга, т.е. инструмента управления существующим долгом.

Государственный заем как форма государственного кредита характеризуется тем, что временно свободные денежные средства населения, предприятий и организаций привлекаются на финансирование общественных потребностей путем выпуска и размещения различных государственных ценных бумаг.

Государственные ценные бумаги следует подразделять на два основных типа: рыночные и нерыночные. Рыночные

бумаги имеют свободное хождение на фондовом рынке, могут покупаться и продаваться, переходя от одного владельца к другому. Государство использует их для покрытия текущего бюджетного дефицита за счет постоянного привлечения в бюджет средств. Нерыночные бумаги

на вторичном фондовом рынке не обращаются и не могут переходить от одного субъекта рынка к другому вследствие биржевых сделок. Они предназначены для размещения среди пенсионных и страховых фондов или физических лиц. Нерыночные государственные ценные бумаги могут использоваться государством для финансирования крупных долгосрочных инвестиционных проектов.

Классификация государственных ценных бумаг

весьма разнообразна и сложна. Финансовая практика в развитых странах выработала множество видов бумаг, которые подразделяются на группы по следующим критериям:

• эмитент - центральное правительство, муниципалитеты, государственные предприятия, правительственные финансовые корпорации и др.;

• срочность - краткосрочные казначейские векселя, среднесрочные ноты, долгосрочные облигации и др.;

• характер передачи прав - предъявительские и именные;

• метод выпуска - документарные (наличная форма) и бездокументарные (бумаги в безналичной форме, их выпуск оформляется глобальным сертификатом, а сами бумаги существуют в виде записей на счетах);

• цели выпуска - покрытие дефицита бюджета соответствующего уровня, финансирование инвестиционных программ и проектов, в том числе строительных объектов, финансирование социальных программ;

• форма выплаты дохода — процентный, выигрышный, с нулевым купоном;

• способ размещения - проведение аукционов; открытая продажа; индивидуальное размещение.

Облигация - весьма распространенный вид долговых ценных бумаг.

Государственная облигация представляет собой государственное долговое обязательство, дающее право ее владельцу по истечении определенного срока получить от государства обратно сумму долга и проценты.

Государственные внутренние займы

классифицируются по нескольким признакам.

По праву эмиссии или по субъектам заемных отношений займы делятся на размещаемые центральными и местными органами управления.

По признаку держателей ценных бумаг займы могут подразделяться на реализуемые только среди населения, среди юридических лиц и универсальные, т.е. предназначенные для размещения среди физических и юридических лиц.

В зависимости от характера или формы выплаты дохода долговые обязательства делятся на выигрышные, процентные, с нулевым купоном. Выплата дохода по выигрышным облигациям осуществляется на основе лотереи. Эти облигации не пользуются большим спросом. Главным видом являются процентные облигации, доход по которым выплачивается один, два или четыре раза в год на основе купонов. Краткосрочные заемные инструменты государства не имеют купонов. Они продаются со скидкой с номинала, а выкупаются по номиналу. Кроме краткосрочных некоторые долгосрочные долговые обязательства не имеют купонов. Весь доход по ним выплачивается вместе с суммой основного долга. Как и краткосрочные облигации, они продаются со скидкой с номинала, а выкупаются по номиналу. Такие облигации получили название облигаций с нулевым купоном.

В зависимости от обеспеченности долговых обязательств они делятся на закладные и беззакладные. Закладные облигации обеспечиваются, например, определенными доходами или имуществом. Беззакладные облигации не обеспечиваются ничем определенным. Обеспечением служит все имущество государства или данного муниципалитета. Закладные облигации обычно выпускаются местными органами власти, а беззакладные — центральными органами управления.

По методу определения дохода долговые обязательства государства подразделяются на два вида: с твердым (фиксированным) доходом и с плавающим доходом.

В зависимости от обязанности заемщика твердо соблюдать сроки погашения займа, установленные при его выпуске заемные инструменты делятся на обязательства с правом досрочного погашения и без права досрочного погашения.

Внешний (международный) государственный кредит

представляет собой совокупность отношений, в которых государство выступает на мировом финансовом рынке в роли заемщика или кредитора. Эти отношения принимают форму государственных внешних займов. Как и внутренние займы, они предоставляются на условиях возвратности, срочности и платности. Сумма полученных внешних займов с начисленными процентами включается в государственный долг страны.

Государство может осуществлять внешние заимствования в следующих формах: синдицированные банковские кредиты;

еврозаймы;

кредиты международных финансовых организаций;

межправительственные кредиты;

частные кредиты коммерческих структур (фирменные кредиты государственным предприятиям).

На международном рынке государственных долгов наиболее распространенной формой заимствований является выпуск еврооблигаций.

Еврооблигации (англ. eurobonds) — долгосрочные долговые обязательства в форме облигаций, номинированных в иностранной валюте и обращающихся на международном финансовом рынке. Они выпускаются чаще всего в бездокументарной форме и перед размещением проходят процедуру листинга на одной из основных европейских фондовых бирж (Лондонской, Франкфуртской, Люксембургской) для получения котировки при участии крупного рейтингового агентства для присвоения рейтинга. Еврооблигации первично размещаются эмиссионным синдикатом в составе генеральных менеджеров выпуска — нескольких известных инвестиционных банков.

Привлечение внешних займов связано с присвоением стране-должнику международного кредитного рейтинга. Мировая практика кредитования использует систему рейтингов стран-получателей по ряду критериев (риск, доходность и т.д.).

1.3 Мировая система государственных долгов

Современные тенденции развития государственного кредита и мировой системы суверенных долгов формируются под воздействием процессов финансовой глобализации. Ей присуще возрастание объемов международных потоков капитала, безвозвратных и льготных ресурсов, долговых платежей и др. В условиях финансовой глобализации, которая стала набирать силу с 1970-х гг., торговля уступила лидерство валютно-кредитным и финансовым связям в интенсификации экономических процессов.

Развитие мировой экономики и глобального интеграционного процесса в последние десятилетия характеризуется формированием глобального финансового рынка, сегментом которого выступает рынок суверенных долгов.

В условиях финансовой глобализации развитие рынка суверенных долгов определяется следующими тенденциями:

• увеличением общего объема долга в абсолютном выражении;

• возрастанием финансовой взаимозависимости между государствами внутри системы суверенных;

• преобладанием секьюритизированного долга над кредитами в глобальной системе суверенных долгов;

• расширением финансовой базы для частного кредитования государств как следствие концентрации финансового и банковского капитала и укрупнения глобальных ТНК и ТНБ, в частности, через механизм слияний и поглощений;

• усилением необходимости урегулирования системы суверенных долгов со стороны международных финансовых организаций и региональных сообществ;

• обострением проблемы суверенных дефолтов в условиях глобализации финансовых кризисов;

• изменением структуры инвесторов в государственные ценные бумаги в направлении увеличения доли институциональных инвесторов (пенсионных фондов, страховых компаний, банков);

• ростом доли нерезидентов - иностранных держателей в структуре долга ведущих стран;

• разработкой стратегий управления государственным долгом на перспективу с учетом текущего состояния экономики, государственных финансов и прогнозов их развития;

• созданием независимых государственных организаций или специализированных структур в странах, занимающихся управлением государственным долгом;

• обеспечением прозрачности информации о государственном долге, его структуре, графике аукционных торгов и т.д.;

• расширением доли глобальных финансовых инструментов (фондовых) по сравнению с традиционными кредитами в глобальной системе суверенных долгов.

Большинство стран привлекает заемные ресурсы через государственный кредит и таким образом имеет непогашенные внешние долги. Формируется система мировой взаимной задолженности, куда вовлечены и развитые, и развивающиеся государства. Для тех и других характерно использование государственного кредита для финансирования потребностей бюджетов, а также обслуживания старых долгов (их погашения и выплаты процентов по ним).

Совокупный объем заемных ресурсов (международные долговые ценные бумаги, синдицированные кредиты) больше совокупного объема незаемных средств (прямые и портфельные инвестиции, финансовая помощь и др.). Общая мировая задолженность нерезидентам (иностранным инвесторам) превышает весь объем мировой задолженности по внешним долговым обязательствам, что характерно как для развитых, так и для развивающихся рынков. Это означает, что существенная часть долгов принадлежит иностранным держателям по внутренним государственным ценным бумагам. В 2006 г. доля инвесторов-нерезидентов в общем объеме государственного долга составляла во Франции 40%, в США - 50, в Италии - 10%.

Государственные кредиты на международном рынке

предоставляются преимущественно в двух формах.

Первая - синдицированный кредит, когда ссуду выдает не один кредитор, а группа (синдикат) кредиторов. Такая схема кредитования обусловлена, во-первых, большими размерами ссуд, во-вторых, высокими рисками, которые лучше рассредоточить между несколькими кредиторами. Вторая — займы на международных рынках капитала через эмиссию ценных бумаг. В течение последних 20 лет наиболее привлекательным для инвесторов и заемщиков является мировой рынок еврооблигаций (евробондов). Для привлечения заемных ресурсов правительства стран выпускают свои официальные долговые бумаги - облигации, номинированные в иностранных валютах. Рынок еврооблигаций, которыми оформлены суверенные долги, развивался бурными темпами и почти за 20 лет с начала 1980-х гг. до 1997 г. увеличился с 290 млн долл. до 34 млрд долл.

В международной практике (в отличие от России) чаще всего не различают как таковой внутренний и внешний государственный долг страны. Правительства выпускают долговые ценные бумаги, держателями которых становятся либо отечественные инвесторы (резиденты), либо иностранные инвесторы (нерезиденты). Так, в России допуск нерезидентов на внутренний рынок государственных ценных бумаг был разрешен лишь в 1996 г. Иностранные инвесторы проявили высокую активность на этом рынке, и к осени 1997 г. доля их участия достигла 20%. Спустя 10 лет доля нерезидентов составляет меньше 1%.

«Полем» для государственных заимствований через эмиссии еврооблигаций является глобальный рынок евробумаг. Общепринято определение евробумаг как ценных бумаг, которые выпущены в валюте, иностранной для эмитента.

Наиболее значительным сегментом рынка евробумаг является рынок еврооблигаций,

объем которого в мире составляет несколько десятков триллионов долларов. При этом следует отличать еврооблигации (англ. eurobonds) от иностранных облигаций (англ. foreign bonds), выпускаемых нерезидентами на внутреннем рынке другой страны.

Рынок еврооблигаций начал формироваться в 1960-е гг. под влиянием, с одной стороны, растущей интернационализации финансовой жизни, которая уже готова была перерасти в финансовую глобализацию, а с другой стороны, законодательных ограничений правительств промышленно развитых стран (прежде всего, США) на приобретение резидентами иностранных ценных бумаг, в основном, в части более жесткого налогообложения. Политика дерегулирования, взятая на вооружение правительствами развитых стран в 1960-1970-е гг., позитивно повлияла на рост рынка еврооблигаций и усиление тенденций финансовой глобализации через либерализацию трансграничного движения капиталов.

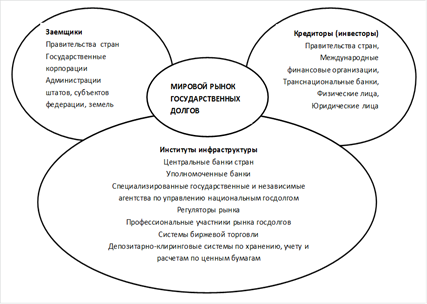

Мировая система государственных долгов

представляет собой совокупность государств, организаций, институтов, объединенных комплексом кредитно-финансовых отношений по поводу предоставления и погашения государственных займов. Эта система состоит из элементов (кредиторы, заемщики, институты инфраструктуры, рынок, институты урегулирования долгов), каждый из которых несет свою нагрузку и имеет свое содержание (рис. 1.2).

Рис. 1.2

Элементы мировой системы государственных долгов

Наибольший размер государственного долга в абсолютном выражении отмечался в США и Японии. Несмотря на проводимую правительством Японии политику сокращения государственных расходов, объем государственного долга по состоянию на конец 2007 г. достиг 838 трлн иен, т.е. увеличился за год на 6 трлн иен. Сумма государственного долга на душу населения составила 6,56 млн иен, т.е. увеличилась за год на 50 тыс. иен. По соотношению суммы государственного долга к ВВП страны (более 160% в 2007 г.) Япония среди развитых стран мира находилась в наихудшем положении.

В конце 2007 г. федеральный долг США превысил 9 трлн долл., составив около 70% ВВП. К концу 2008 г. он увеличился до 10 трлн долл., т.е. на душу населения приходилось около 33 тыс. долл.

В Европе

из-за мирового финансового кризиса также обострилась долговая проблема. В Италии, где государственный долг уже достигает 104% ВВП, по итогам 2009 г. этот коэффициент может превысить 107%. Для Германии и Франции увеличение этого показателя тоже будет крайне резким, но менее критичным: с 64,3 до 66,9% ВВП и с 65,4 до 69,6% ВВП соответственно. В 2007 г. самые низкие показатели государственного долга среди европейских стран были у Эстонии - 3,4% ВВП, Люксембурга-6,8%, Латвии — 9,7% и Румынии — 13%. Установленный для стран ЕС лимит государственного долга в 60% ВВП был превышен в 11 странах. В их числе были Италия - 104%, Греция - 94,5% и Бельгия - 84,9%.

Во всех 27 странах ЕС объем государственного долга в 2007 г. составил 58,7% ВВП по сравнению с 61,2% в 2006 г. В связи с мировой финансовой нестабильностью 4 октября 2008 г. на встрече лидеров Германии, Франции, Италии и Великобритании было предложено пересмотреть бюджетные правила Европейского союза. На сегодняшний день бюджет страны, входящей в ЕС, не может иметь дефицит более 3% ВВП, а государственный долг не должен превышать 60% ВВП. Вскоре эти цифры должны быть пересмотрены в сторону повышения.

Государственный долг развитых стран полностью секьюритизирован.

Другими словами, в структуре долга отсутствуют кредиты, полученные от международных финансовых организаций или от прямых кредиторов. Как правило, совокупный долг представляет собой набор ценных бумаг с различными сроками обращения и погашения, преимущественно облигаций, размещенных на открытом рынке среди многочисленных инвесторов.

В большинстве стран (кроме Японии и Канады) нет различий между внешним долгом и внутренним, так как долг номинирован в свободно конвертируемой валюте. В Японии и Канаде существенно доминирует доля внутренних заимствований над внешними (более 90%), при этом доступ нерезидентов на внутренний рынок открыт. В большинстве стран валюта обязательств выражена в национальной валюте, что позволяет снизить до минимума курсовые риски, связанные, например, с удорожанием той или иной валюты.

Важной характеристикой долга является его структура по инвесторам.

Высокая надежность государственных бумаг, наивысшие международные рейтинги по этим инвестиционным инструментам, а также приемлемый уровень доходности (кроме Японии, где доходность менее 1%) обеспечивают привлекательность для инвесторов.

Круг инвесторов в государственные ценные бумаги ведущих стран включает в себя практически все основные категории, начиная от физических лиц и заканчивая институциональными инвесторами. В основном, отсутствуют ограничения на доступ нерезидентов на национальные рынки. В большинстве стран доля нерезидентов в структуре государственного долга составляет от 30 до 70%.

Одной из тенденций мировой системы государственных долгов является обострение проблемы суверенных дефолтов

в условиях глобализации финансовых кризисов. Глобальный рынок суверенных долгов выступает в качестве своего рода передаточного механизма, через который посредством дефолтов кризисные явления в странах-заемщиках передаются странам-кредиторам или частным кредиторам.

Начиная с XIX в. дефолты по государственным облигациям, номинированным в иностранной валюте, объявлялись часто и в значительных объемах. Реструктурированные банковские займы, выданные суверенным государствам, впоследствии выплачиваются с дисконтом по отношению к первоначально заявленной сумме. Подобные сделки оформляются с помощью обменов, свопов типа «долг-акции», проводимых в рамках государственной программы приватизации, и досрочных выкупов долга.

Заметной тенденцией всей истории дефолтов является то, что государства отказываются от выплат по своим внутренним обязательствам (в национальной валюте) реже, чем происходит дефолт по обязательствам, номинированным в иностранной валюте. По оценкам рейтингового агентства Standard & Poor's, в 1997 г. в состоянии дефолта по своим долговым обязательствам находилось 37 стран мира, а к ноябрю 1998 г. - 31 страна. Дефолты, объявленные Россией, Украиной и Венесуэлой, стали новыми. На практике большинство дефолтов последних лет не привели к резким колебаниям на рынке. Это характерно для Пакистана, Эквадора, Украины и для последней страны-банкрота — Аргентины. По методологии МВФ, из суверенных дефолтов только события 1998 г. в Российской Федерации привели действительно к серьезной нестабильности на долговом рынке в целом.

Ситуацию с «плохими» суверенными долгами может изменить к лучшему повышение эффективности работы МВФ и возложение на него дополнительных обязательств перед странами-заемщиками и кредиторами.

Глобальные рынки долгов функционировали в 1990-е гг. в условиях временного совпадения валютных и банковских кризисов. Страны с развивающейся и переходной экономикой пережили несколько финансовых кризисов. Наиболее глубокими являются кризис 1994-1995 гг. (tequila crisis), поразивший такие страны, как Мексика, Аргентина, Бразилия и Филиппины, кризис 1997—1998 гг., коснувшийся стран Юго-Восточной Азии, России и Бразилии.

Если в 1970-е гг. из 25 валютных кризисов только три сопровождались кризисными событиями в банковском секторе, то после 1985 г. каждый второй валютный кризис (28 из 52) совпадал с кризисом в банковской сфере. На практике используется специальный термин «двойные кризисы» (twin crisis) для обозначения подобных кризисов. Для глобального долгового рынка опасны разрушительные последствия таких кризисов. Известно, что в России с августа 1998 г. по январь 1999 г. покупательная способность рубля снизилась более чем в три раза, а золотовалютные резервы упали более чем на одну треть. С августа до конца 1998 г. банковский капитал сократился в номинальном выражении на 36%. Многие банки, относившиеся до кризиса к

системообразующим, оказались банкротами. Общие потери от кризиса для банковского сектора оценивались примерно в 7% ВВП. Неспособность предугадать наступление кризиса и адекватно перестроить свои активы и долговые обязательства была характерна не только для многих российских банков, но и для дочерних структур ведущих иностранных кредитных организаций.

В механизме функционирования развитых, развивающихся и переходных экономик важное место занимают внешние заимствования, накопления долгов зарубежным кредиторам и их обслуживание. Причины такой ситуации состоят в неравномерности развития, движении ресурсов из стран с активными в страны с дефицитными текущими платежными балансами, увеличении мирового рынка ссудных капиталов, посредством которого аккумулируются и перераспределяются все временно свободные мировые финансовые ресурсы. Государства с развитой экономикой, почти половина развивающихся стран и некоторые постсоциалистические страны не испытывают трудностей в своевременном выполнении своих долговых обязательств. Они считаются надежными заемщиками. Такие страны проводят осмотрительную политику в отношении новых заимствований, эффективного использования собственных и заемных ресурсов, умело управляют своим долгом.

2. Финансовая глобализация

2.1 Теория финансовой глобализации

В современном мире глобализация охватывает идеологию, формальные и неформальные институты, потребление и сбыт, рынки товаров и услуг, финансовые рынки, сбережение, накопление и инвестирование, рабочую силу, науку и инновации, экологию, воспроизводственные процессы. При этом в каждой сфере она проявляется в конкретных формах и процессах, общая идея которых сводится к объединению усилий, капиталов участников, росту масштабов мероприятий, формированию общих, универсальных «правил игры», поведения, стандартов деятельности.

Глобализация

— процесс нарастающей взаимозависимости внутренних (национальных) рынков товаров, услуг и капиталов и одновременно усиливающегося взаимопроникновения капиталовложений, производства и потребления в мировом масштабе.

Глобализация (от англ. globe — земной шар) обозначает процессы планетарного масштаба с участием субъектов, действующих на общемировой сцене. Ее важнейшими чертами являются интернационализация экономики, развитие единой системы мирохозяйственных связей, изменение и ослабление функций Национального государства, активизация деятельности транснациональных негосударственных структур (религиозные движения,

объединения «зеленых» и т.д.). В табл. 2.1 дана характеристика процессов глобализации по группам стран.

Таблица 2.1 Основные характеристики процессов глобализации

| Показатели

|

Развитые страны

|

Развивающиеся страны

|

Все страны

|

| 1990-1995

|

2000-2005

|

1990-1995

|

2000-2005

|

1990-1995

|

2000-2005

|

| Торговля товарами, % ВВП

|

30,1

|

38,4

|

35,7

|

49,9

|

30,9

|

40,5

|

| Торговля услугами, % ВВП

|

7,6

|

9,5

|

8,4

|

9,4

|

7,7

|

9,5

|

| Прямые иностранные инвестиции, % ВВП

|

0,8

|

2,1

|

1,8

|

2,7

|

0,9

|

2,3

|

| Пользователи мобильных телефонов, % населения

|

3,8

|

67,6

|

0,1

|

19,5

|

0,9

|

29,8

|

| Пользователи Интернета, % населения

|

0,7

|

41

|

0,01

|

4,9

|

0,1

|

9,1

|

| Рыночная капитализация «новых рынков» (отношение к ВВП, %)*

|

-

|

-

|

34

|

64

|

-

|

-

|

| * Данные за 2000 и 2007 гг. Страны: Чили, Тайвань, Вьетнам, Россия, Аргентина, Корея, Израиль, Индия, Таиланд, Казахстан, Польша, Пакистан, ОАР, Филиппины, Бразилия, Мексика, Турция, Китай, Венгрия

|

Глобализацию правомерно рассматривать как качественно новый и весьма противоречивый этап в развитии мирового хозяйства, имеющий закономерный и всеобъемлющий характер. Глобализация - это безальтернативный и необратимый процесс максимального углубления и усиления взаимозависимости и взаимовлияния различных сфер и национальных государств, социальных групп и отдельных индивидов, захватывающий все стороны человеческой деятельности, сферы общественного и индивидуального бытия.

Финансовая глобализация включает следующие составляющие.

• глобальные финансовые рынки как среда и ключевой механизм;

•глобальные субъекты, функционирующие на рынках в виде ТНК, ТНБ, финансовых корпораций, правительств и центральных банков национальных государств, международных финансовых организаций и др.;

• глобальные финансовые инструменты как глобальные продукты, которые являются объектами купли-продажи на глобальных финансовых рынках (деньги, инвестиции, кредиты, ценные бумаги, особенно рисковые активы, и др.);

• технологии финансовой глобализации, которые принимают формы глобальных финансовых стратегий корпораций, глобальных электронных финансовых сетей, глобальной системы информационного обеспечения, финансовых инноваций и т.д.

Финансовая глобализация - это часть процесса всеобщей глобализации, которая протекает в сфере международных финансов. Финансовую глобализацию следует понимать как:

а) свободный переток капиталов между странами и регионами мира, в том числе по планетарным электронным сетям;

б) функционирование глобального финансового рынка;

в) формирование системы наднационального регулирования международных финансов;

г) реализацию глобальных финансовых стратегий транснациональных компаний (ТНК) и транснациональных банков (ТНБ).

Важно учитывать факторы развития

финансовой глобализации, которые одновременно рассматриваются в качестве проявлений глобализации, ее проводников и катализаторов. К факторам развития финансовой глобализации правомерно относят: свободное движение капитала при снижении национальных барьеров; укрепление наднациональных структур регулирования финансовых рынков; усиление конкуренции на международных рынках, как между национальными и иностранными кредитно-финансовыми институтами, так и между банковскими и небанковскими финансовыми учреждениями за сферы влияния; стремительное развитие информационных технологий и глобального рынка

электронных финансовых услуг; секьюритизацию банковской деятельности; становление новых национальных региональных финансовых рынков и включение их в общую глобальную рыночную систему; глобальные финансовые кризисы; нарастание инновационных процессов на финансовых рынках; формирование международных финансовых центров.

Субъектами финансовой глобализации,

выступают следующие структуры: международные и региональные финансовые организации (Международный валютный фонд, Всемирный банк, Всемирная торговая организация, Банк международных расчетов, Европейский банк реконструкции и развития и др.); транснациональные корпорации; глобальные инвесторы, в том числе институциональные инвесторы, включающие пенсионные и инвестиционные фонды, страховые компании; суверенные инвестиционные фонды; крупные международные финансовые центры (Нью-Йорк, Лондон, Париж, Франкфурт-на-Майне, Токио и др.). Классификация субъектов финансовой глобализации мировой экономики приведена ниже.

Определение «глобальный» применимо и к стратегии крупных корпораций, и к характеристике целых рынков. Его обычно применяют по отношению к финансовым рынкам (глобальный рынок акций, глобальный кредитный рынок, глобальный рынок коллективных инвестиций и т.д.); стратегии крупных корпораций, функционирующих на разных рынках (товарных услуг, капитала); процессам, имеющим планетарный масштаб (глобальный процесс потепления климата); потрясениям, катастрофам (глобальные экономические кризисы, глобальные войны, глобальные болезни). В частности, современный мировой рынок капитала следует рассматривать, с одной стороны, как продукт глобального интеграционного процесса, а с другой — как мощный фактор интернационализации хозяйственной жизни. Являясь результатом функционирования объединенных финансовых возможностей национальных экономик и их хозяйственных единиц (корпораций), мировой рынок капитала инициирует усиление глобализации мировой экономики и ее трансформацию в единый хозяйственный комплекс. Особую важность имеет социально-экономическая миссия ТНК по ускорению и углублению интеграции национальной экономики в мировое хозяйство.

Начиная с конца 1990-х гг. в мире функционирует около 60 тыс. международных корпораций, имеющих 500 тыс. зарубежных филиалов и аффилированных компаний по всему миру. Транснациональные компании контролируют до половины мирового промышленного производства, 63% внешней торговли, примерно 5/4 патентов и лицензий на новую технику, технологии и ноу-хау. Под их контролем находится 90% мирового рынка пшеницы, кофе, кукурузы, лесоматериалов, табака, джута и железной руды; 85% рынка меди и бокситов, 80% чая и олова, 75% бананов, натурального каучука и сырой нефти.

Современный транснациональный этап развития международных корпораций характеризуется не только появлением глобальных корпораций, но и качественным изменением организации их деятельности. Сегодня в мире более 80% мирового товарного оборота, свыше 50% мирового промышленного производства контролируются известнейшими корпорациями с мировыми брендами, которым принадлежат более 60% патентов, лицензий на новую технику и технологии, около 90% прямых зарубежных инвестиций. Так, в зарубежных филиалах ТНК в 2005 г. работало 62 млн чел., в них производилось 33% мировой торговли, ими выпускалось более 10% мирового ВВП (в 1990 г. - всего 6%)'. ТНК, ТНБ, крупнейшие финансовые корпорации являются глобальными операторами на рынках акций, облигаций, срочных контрактов. На базе рыночной оценки их акций на крупнейших биржах формируются биржевые (фондовые) индексы, которые относятся к числу ключевых индикаторов глобального финансового рынка. По их уровню, динамике инвесторы, регуляторы, все заинтересованные участники рынка определяют состояние его «здоровья».

В настоящее время объем мировых рынков акций и облигации в 2 раза превышает мировой ВВП. В 2005 г. капитализация глобального фондового рынка достигла 38 трлн долл., а рынков облигаций — 45 трлн долл.

Финансовая глобализация проявляется, прежде всего, в движении трансграничных потоков капитала, объем которых за последние 10 лет возрос в 3 раза, достигнув к 2005 г. 6,4 трлн дол., что составляет около 15% мирового ВВП.

Принято различать прямые, портфельные и прочие иностранные инвестиции. Граница между прямыми и портфельными инвестициями довольно условна: обычно предполагается, что вложения на уровне 10-20% акционерного (уставного) капитала предприятия являются прямыми, менее 10—20% - портфельными. В соответствии с законодательством Российской Федерации ниже приведены формы иностранных инвестиций.

Прямые иностранные инвестиции (ПИИ)

- 1) приобретение иностранным инвестором не менее 10% доли в уставном (складочном) капитале коммерческой организации, созданной или вновь создаваемой на территории РФ; 2) вложение капитала в основные фонды филиала иностранного юридического лица, создаваемого на территории РФ; 3) осуществление на территории РФ иностранным инвестором как арендодателем финансовой аренды (лизинга) оборудования, таможенной стоимостью не менее 1 млн руб.

Портфельные иностранные инвестиции

- вложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

Прочие иностранные инвестиции

— осуществляемые на возвратной основе кредиты международных организаций, торговые кредиты, банковские вклады и пр.

Как видно, в региональном разрезе ведущие позиции занимают промышленно развитые страны, особенно США и Япония, страны ЕС, где приток и отток ПИИ наибольшие.

Страны с развитой рыночной экономикой остаются главным источником валовых потоков капитала, определяющую роль в которых играют внутриевропейские трансграничные потоки, за ними следуют потоки капитала из США и Японии. Интеграция в рамках ЕС облегчила финансовую регионализацию на континенте. В результате доля Европы в глобальных потоках возросла с 50% в 1996 г. до 70% в 2005 г. В то же время существенно увеличился вклад Азии в трансграничные потоки капитала, источником которых являются страны с формирующимся рынком, новые индустриальные страны (Гонконг, Корея, Сингапур, провинция Китая Тайвань) и нефтедобывающие страны.

Особо следует подчеркнуть существенное увеличение объема

активов под управлением институциональных инвесторов (пенсионных фондов, страховых компаний и взаимных фондов) из стран с развитым рынком. Активы этих инвесторов увеличились 21 т

рлн долл. в 1995 г. до 53 трлн долл. в 2005 г. На долю США приходится примерно 50%, а на долю Европы - более 25% этих средств

. Доля взаимных фондов и страховых компаний в институциональных активах является значительной как в США, так и в Европе.

Хедж-фонд

(от англ. hedge fund) - частный, не ограниченный нормативным регулированием инвестиционный фонд, не доступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим.

Заметной тенденцией последнего времени, вплоть до мирового финансового кризиса, явился быстрый рост хедж-фондов. Их число увеличилось с 530 в 1990 г. до более чем 6700 к 2005 г. Активы управляемые хеджевыми фондами, меньше активов других

институциональных инвесторов, однако их объем возрос с 30 млрд. долл. в 1990 г. до более чем 1,4 трлн долл. в 2005 г.

Большинство этих фондов управляется из США и Соединенного Королевства. Деятельность этих институтов является высокорисковой, малопрозрачной и практически не регулируемой государством, что наряду с другими предпосылками вызвало финансовый кризис.

В условиях финансовой глобализации все более активно развиваются суверенные инвестиционные фонды, через которые государства размещают накопленные запасы средств в иностранной валюте. Их называют национальными, или суверенными, сбережениями. Примером служит Стабилизационный фонд РФ, который в начале 2008 г. был поделен на две неравные части: Резервный фонд и Фонд национального благосостояния. В странах с формирующимся рынком центральные банки и суверенные инвестиционные фонды становятся ключевыми игроками в сфере трансграничного перемещения капитала, который устремляется преимущественно на финансовые рынки США. Заметно растет влияние этих фондов, суммарный объем которых в 2007 г. составил 3 трлн долл. при объеме мировых финансовых активов в 167 трлн долл., т.е. капитал суверенных инвестиционных фондов равен 1,3% глобальных финансовых средств1

. Особенно это касается стран, экспортирующих энергоресурсы (арабские страны, Россия) и сравнительно дешевые промышленные товары (Китай). По оценкам МВФ, финансовые активы развивающихся стран (валютные резервы и суверенные инвестиционные фонды) составляли почти 10% частных активов в развитых странах (53 трлн долл.). Отметим, что в 2007 г. две трети (3,66 трлн долл.) мировых валютных резервов (5,75 трлн долл.) приходилось на Азию, хотя 10 лет назад она владела лишь одной третью их величины. В 2007 г. среднегодовой прирост по 16 крупнейшим суверенным фондам составил около 20%. Даже по пессимистическому прогнозу, через 10 лет величина фондов превысит 5 трлн долл.

Еще одним глобальным игроком, формирующим трансграничные потоки капитала, являются фонды прямых инвестиций, исключительное положение которых объясняется не столько их величиной, сколько влиянием на корпоративное управление.

Фонд прямых инвестиций

(от англ. private equity fund) -фонд, не обладающий правами юридического лица, которым руководит управляющая компания, осуществляющий инвестиции вне организованных фондовых рынков в акционерный капитал обычно средних или малых частных компаний, дающие право на получение дивидендов

Хотя сектор прямых инвестиций по масштабам несравним с сектором

хедж-фондов и других глобальных инвесторов, благодаря четырех-пятилетнему горизонту инвестиций, концентрации собственности и местам в советах директоров фонды прямых инвестиций могут проводить в своих компаниях реструктуризацию, рассчитанную на больший срок и поэтому потенциально более эффективную

. Так же как и хеджевые фонды, фонды прямых инвестиций могут усилить на финансовых рынках риски, в частности, кредитные, поскольку они предпочитают финансировать приобретения за счет заемных средств. Специалисты считают что к 2012 г. мировой объем активов, находящихся под управлением фондов прямых инвестиций, возрастет вдвое и достигнет 1,4 трлн долл. В любом случае подобный рост свидетельствует о фундаментальных изменениях в развитии финансовых рынков. В течение последних 25 лет в развитых странах роль финансового посредничества переходит от банковского кредитования к рынкам акций и долговых инструментов. Рост сектора прямых инвестиций и объемов частного капитала в суверенных инвестиционных фондах свидетельствует о возрождении частных форм финансирования.

2.2 Глобальный финансовый рынок

Одним из проявлений финансовой глобализации является глобальный финансовый рынок (ГФР), который сформировался к началу 1990-х гг.

Глобальный финансовый рынок

следует понимать как совокупность операций по купле-продаже денежных, валютных, кредитных и финансовых ресурсов на глобальном мировом пространстве в непрерывном режиме времени.

Для глобального финансового рынка характерны следующие особенности:

1)колоссальные международные масштабы совершения операций и соответственно трансграничного перелива капитала;

2)отрыв финансовых потоков от движения реального товара;

3)непрерывность во времени процессов инвестирования, кредитования, торговли валютой и ценными бумагами;

4)доступность для инвесторов и заемщиков в любой точке земного шара;

5)субъектами рынка выступают глобальные финансово-кредитные институты - ТНБ, ФПГ, инвестиционные фонды, пенсионные фонды, а также глобальные ТНК как самостоятельные субъекты рынка, международные финансовые организации и финансовые органы национальных правительств;

6)использование глобальных электронных сетей (Интернет).

В рамках глобального электронного рынка сформировалось несколько тесно взаимосвязанных между собой сегментов:

• глобальный валютный рынок FOREX, на котором осуществляется купля-продажа валюты на крупнейших валютных биржах в разных регионах мира (NYSE, TSE, LSE, FSE и др.);

• глобальный фондовый рынок, на котором происходит торговля ценными бумагами — еврооблигациями, акциями, облигациями;

• глобальный рынок срочных контрактов, т.е. деривативов;

• глобальный рынок суверенных долгов, т.е. купля-продажа международных долгов национальных государств;

глобальный межбанковский рынок, на котором осуществляются операции по краткосрочному (от 1 дня до 1 месяца) кредитованию банковских учреждений крупнейшими первоклассными банками с целью поддержания ликвидности;

• глобальный рынок электронных финансовых операций, где продаются и покупаются банковские услуги (electronic banking), производится торговля ценными бумагами;

• рынок слияний и поглощений, т.е. корпоративного контроля; в 2006 г. объем сделок М&А составил около 27 трлн. долл., было осуществлено 34 мегаслияния стоимостью более 10 млрд долл. каждое.

Инфраструктура глобального финансового рынка – это совокупность систем, организаций, процессов, которые обеспечивают нормальное функционирование рынка.

Финансовая глобализация сформировала инфраструктуру глобального

финансового рынка

. Она состоит из следующих цементов: информационного обеспечения, включая производителей и поставщиков финансовых информационных продуктов в виде международных аналитических рейтинговых агентств; Электронных коммуникаций и компьютерных сетей, прежде всего в области платежно-расчетных операций; международных финансовых центров, сформировавшихся вокруг крупнейших бирж; системы регулирования международных финансовых рынков (единые финансовые стандарты и правила игры, т.е. система наднационального регулирования трансграничных финансовых потоков

и финансовых операций); формальных и неформальных организаций и структур, которые способствуют созданию условий для нормального функционирования финансовых рынков (международные финансовые объединения, ассоциации, региональные организации).

Глобальный финансовый рынок выполняет следующие функции,

некоторые из которых являются общерыночными, т.е. характерными для любого рынка товаров или услуг, а другие — специфическими для финансового рыночного механизма.

Общерыночные функции — ценовая, информационная и распределительная. Эти функции присущи любому рыночному механизму, т.е. всем рынкам товаров и услуг. Под влиянием спроса и предложения на товары ГФР формируются цены, выполняющие сигнальную задачу. Они оповещают продавцов и покупателей об избытке или недостатке товаров и услуг. Цены глобального финансового рынка выражены в различных формах — процентные ставки по кредитам международных банков, курсы валют, биржевые котировки акций, цены срочных контрактов, доходность облигаций и др. Ценообразование — это сложный и важный механизм, который подвержен влиянию многих факторов.

Информационная функция рынка чрезвычайно важна. Участники рынка, реальные и потенциальные, получают и анализируют информацию, предоставляемую рынком для принятия собственных решений — покупать, продавать или повременить. Информация, поступающая с рынка, в наше время накапливается, обобщается, систематизируется и анализируется информационными, рейтинговыми, аналитическими агентствами и превращается в специфический продукт — товар, который покупают субъекты рыночных отношений. Информация о состоянии рынка — такой же товар, как любой другой, и он необходим субъектам рыночных отношений. Применительно к глобальному финансовому рынку это аналитические обзоры и прогнозы, содержащие данные о текущих и будущих индикаторах рынка, статистические бюллетени, рейтинги финансовых институтов и эмитентов ценных бумаг, данные о крупнейших сделках, слияниях, поглощениях и т.д.

Распределительная (от англ. allocation — аллокационная) функция рынка предполагает объективную способность рынка оптимально распределять ресурсы, руководствуясь целями бизнеса — максимизацией дохода (прибыли), минимизацией издержек и рисков. Инвесторы, покупая товары, услуги, ценные бумаги, страховые услуги, вкладывают свои деньги с наибольшей выгодой для себя — будь она денежной или иной, связанной со статусом компании, защитой от рисков, решением стратегических задач и т.д.

Специфические финансовые функции рынка — аккумулирующая, инвестиционная, накопительная, сберегательная. Эти функции рынок выполняет потому, что его операции имеют денежную форму. Поэтому глобальный финансовый рынок обеспечивает аккумулирование денежных ресурсов инвесторов, вкладчиков, сберегателей с помощью финансовых посредников для вложений в доходные активы, позволяющие наращивать капитал. Кроме того, институты коллективных инвестиций (паевые фонды, негосударственные пенсионные фонды, страховые компании, банки и др.) инвестируют аккумулированные средства. Поэтому инвестиционная функция ГФР естественно вытекает из аккумулирующей. Инвестиции в ценные бумаги отечественных и иностранных эмитентов, долгосрочные проекты в разных сферах экономики, недвижимость, создание и развитие нового бизнеса осуществляются финансовыми институтами за счет аккумулированных капиталов.

Еще две функции ГФР взаимосвязаны друг с другом, но все-таки отличаются целью: одна - сберегательная, другая — накопительная. Разница между ними состоит в том, что люди сберегают, чтобы сохранить свои средства, а накапливают, чтобы прирастить, увеличить их. Глобальный финансовый рынок позволяет делать и то, и другое через использование соответствующих финансовых механизмов.

Тенденции глобализации финансовых рынков

формируются под воздействием следующих факторов:

• разрастание финансовых рынков в институты международного масштаба, единую финансовую сеть в стремлении удовлетворить потребности как можно большего числа компаний (инвесторов и заемщиков);

• расширение финансового инструментария и способов мобилизации капитала; появление новых финансовых институтов и соответственно формирование новых сегментов финансового рынка (например, рынок структурированных финансовых продуктов и др.);

• либерализация и универсализация режимов регулирования, формирования системы единых международных стандартов деятельности финансовых институтов, биржевой торговли, учета и отчетности, раскрытия информации, корпоративного управления;

• интеграция финансовых институтов, переплетение, сближение рынков и появление интегрированных продуктов и услуг (например, рынок банкостраховых продуктов, рынок секьюритизированных кредитов и др.).

Структурированные финансовые продукты

— инвестиционные инструменты, разработанные для специфических потребностей инвесторов, которые не могут быть удовлетворены набором традиционных финансовых инструментов; используются как альтернатива прямым инвестициям, как часть процесса распределения активов для снижения степени риска инвестиционного портфеля, для получения финансовой выгоды из текущих рыночных тенденций; готовая, «упакованная» индивидуально для клиента инвестиционная стратегия, основанная на использовании производных инструментов (опционы, свопы), которая позволяет гарантировать возврат основной суммы инвестиции в случае, если погашение происходит не ранее оговоренного срока.

Финансовая глобализация существенно зависит от глобализации

рыночного продукта,

в данном случае — финансового.

Размер рынка, обеспечивающий реализуемость финансовых продуктов в любой точке мира и перевод финансовых средств куда угодно, делает возможным и выбор «глобальных источников». По уровню глобализации финансовая отрасль в настоящее время опережает все области реальной экономики. Международное движение капиталов в форме займов, кредитов, торговли ценными бумагами, валютных операций и других в 50 раз превышает международный товарооборот.

До недавнего времени финансовые рынки, прежде всего обслуживали реальный сектор экономики: здесь осуществлялись платежи и расчеты, предоставлялись краткосрочные (для восполнения недостающей ликвидности) и долгосрочные (инвестиционные) кредиты, мобилизовались необходимые для этого сектора финансовые ресурсы на рынках ценных бумаг (облигаций как долговых обязательств и акций как титулов собственности).

Постепенно, в 1980—1990-е гг., финансовая сфера стала приобретать во многом самостоятельное значение. Это превращение произошло в результате тех широких возможностей для финансовых, спекулятивных и страховых операций (и внутренних, и международных), которые связаны с данной сферой. Подобные возможности еще более расширились с появлением в 1970—1980-е гг. новых финансовых инструментов и операций — производных ценных бумаг (деривативов). Таким образом, за последние десятилетия с усилением глобализации международные рынки капитала изменились и количественно, и качественно. К процессу миграции капитала в широких масштабах подключились транснациональные банковские институты.

Наиболее ярким примером глобального финансового рынка выступает рынок ценных бумаг.

Это подтверждают, прежде всего следующие характеристики.

Беспрецедентный рост масштабов операций.

Капитализация мирового рынка акций за 1990-е гг. возросла почти в 3 раза и примерно сравнялась с мировым ВВП, а стоимость долговых бумаг в 1,5 раза превысила мировой ВВП. По своим масштабам рынок долговых инструментов (в основном, облигаций) превосходит рынок акций. Если капитализация крупнейших мировых рынков акций в 2006 г. составила, по данным Standard & Poorys, 54,2 трлн долл., то задолженность по долговым ценным бумагам на ту же дату достигла 69,4 трлн долл. В табл. 2.6 приведены показатели, характеризующие динамику и объемы глобального финансового рынка.

Высокая степень инновационности данного рынка, т.е. разнообразие нововведений по созданию новых глобальных фондовых инструментов, конструированию новых схем фондовых операций (рынки срочных финансовых инструментов, т.е. производных; GDR — глобальные депозитарные расписки и ADR — американские депозитарные расписки; еврооблигации; биржевая торговля фондовыми индексами и др.). За последние десятилетия XX в. глобальный рынок ценных бумаг получил огромное количество инноваций благодаря развитию финансовой науки, финансовой инженерии, компьютерных технологий и изменяющимся условиям экономической практики.

Большая привлекательность по сравнению с национальными рынками в части корпоративных заимствований,

которая выражается в меньшей стоимости ресурсов и более низких рисках. Например, в России около 80% всех публичных размещений акций (в 2006 г. их было проведено 16 на сумму 22 млрд. долл.) проводилось на зарубежных рынках. Кроме того, в табл. 1.7 приведены объемы, динамика и инструменты привлечения капитала российскими финансовыми и нефинансовыми компаниями на внутреннем и внешнем рынках.

Спекулятивный характер операций и потенциальная дестабилизирующая роль в мировой финансовой системе.

Например, рынок деривативов, выросший за последнее десятилетие до Гигантских масштабов (его оценки колеблются в пределах 85— 100 трлн долл. по номинальной стоимости базовых активов), практически не связан с реальным капиталом, реальной экономикой. В этом смысле он виртуален. При определенных условиях он может сыграть колоссальную разрушающую роль и инициировать кризис. Деривативы представляют собой фиктивный капитал второго порядка. Они являются финансовыми контрактами

на покупку (продажу) определенного количества базового актива (валюты, ценных бумаг первого порядка или товара) в течение установленного срока по определенной цене. Стоимость

контрактов и их доходность полностью зависят от движения рыночных цен на другие финансовые инструменты и товары.

Основная опасность, которую таят в себе деривативы, состоит в том, что они являются спекулятивным вложением капитала. Функция страхования (хеджирования), которую они первоначально исполняли, сегодня уже не всегда актуальна. Таким образом, глобализация спекулятивных сегментов финансового рынка оказывает огромное воздействие на мировую экономику, в том числе в направлении повышения рисков финансов операций и обострения кризисных явлений.

Заключение

Назначение государственного кредита проявляется в первую очередь в том, что он является средством мобилизации в руках государства дополнительных финансовых ресурсов. В случае дефицитности государственного бюджета дополнительно мобилизуемые финансовые ресурсы направляются на покрытие разницы между бюджетными расходами и доходами. При положительном бюджетном сальдо мобилизуемые с помощью государственного кредита средства прямо используются для финансирования экономических и социальных программ. Это означает, что государственный кредит, являясь средством увеличения финансовых возможностей государства, может выступать важным фактором ускорения социально-экономического развития страны.

Размер государственного долга является одним из основных макроэкономических показателей, который определяется сбалансированностью бюджета, быстротой и полнотой сбора налогов, системой налогообложения, надежностью действующей практики денежных расчетов. Госдолг может оказывать как положительное, так и негативное воздействие на экономику страны и ее финансовое хозяйство.

Основное назначение международных финансовых организаций — способствовать экономическому развитию стран-заемщиков, оказывать им финансовую помощь посредством безвозмездного финансирования, возвратного кредитования, предоставления грантов и т.д. Для многих слаборазвитых стран и стран с переходной экономикой кредиты и помощь международных финансовых организаций часто являются основным источником внешнего финансирования. Для них открывается доступ на международные рынки капиталов. Важна роль международных финансовых организаций в сотрудничестве с региональными властными структурами при реализации программ развития отдельных территорий. Использование международных финансовых ресурсов определенным образом воздействует на стратегию развития принимающих стран, регионов-заемщиков.

Особую значимость кредиты и финансовая помощь международных финансовых организаций приобретают в связи с тем, что их предоставление обусловлено принятием и реализацией стабилизационных и структурных программ, проектов, направленных на разгосударствление, либерализацию внешнеэкономической деятельности, открытие рынков товаров, услуг, капитала и др. Кредиты международных финансовых организаций порождают долговые обязательства перед кредиторами, подлежащие текущему обслуживанию и окончательному погашению в установленный срок.

На современном этапе изучение практической деятельности международных финансовых организаций приобретает особую актуальность в связи с усилением интеграционных процессов в финансовой сфере, либерализацией рынков капитала, развитием финансовой инфраструктуры, усилением значения международных финансов в мировом развитии.

Список литературы

1. Государственные и муниципальные финансы: учебник/ под ред. С.И. Лушина, В.А. Слепова.- М.: Экономист, 2006

2. Государственные и муниципальные финансы: учебник/ под ред. Г.В. Полякова- Юнити-Дана, 2008

3. Международные валютно-кредитные и финансовые отношения: учебник/под ред. Л.Н. Красавиной. – М.:Финансы и статистика, 2008

4. Саввина О.В. Международные финансовые отношения. – М.: Российская академия предпринимательства, 2006

5. Фетисов Г.Г. Монетарная политика и развитие денежно-кредитной системы России в условиях глобализации: национальный и региональные аспекты. – М.: Сфера, 2006

6. Хоминич И.П. Государственный кредит: учеб. Пособ.- М.: РЭА им Г.В. Плеханова, 2002

7. Хоминич И.П., Саввина О.В. Государственный кредит в условиях финансовой глобализации: учеб.пособие. – М.: Финансы и статистика; ИНФРА-М, 2010

8. www.minfin.ru Министерство финансов РФ

9. www.cbr.ru Банк России

10. www.consultant.ru Консультант-Плюс

|