| МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ УКРАИНЫ

НАЦИОНАЛЬНЫЙ АЭРОКОСМИЧЕСКИЙ УНИВЕРСИТЕТ

ИМ. Н. Е. ЖУКОВСКОГО «ХАИ»

Кафедра 602

Курсовой проект

по дисциплине: «Планирование деятельности предприятия»

на тему: «ВЫБОР ОПТИМАЛЬНОЙ СТРАТЕГИИ ПРОИЗВОДСТВА АГРЕГАТНО – СБОРОЧНОГО ПРЕДПРИЯТИЯ АВИАЦИОННОГО ПРОФИЛЯ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ»

Выполнила

Проверил

преподаватель

Лысенко А.И

Харьков

План

Введение

1. Исходные данные

2. Расчет основных параметров проектируемого предприятия

2.1. Определение необходимого количества технологического оборудования

2.2. Определение численности работников предприятия

- основных производственных рабочих

- вспомогательных рабочих

- служащих (СКП)

- специалистов (ИТР)

- администрации (руководства)

- младшего обслуживающего персонала (МОП)

2.3. Определение необходимых площадей и объемов помещений

- производственных

- вспомогательных

- складских

- конторско-бытовых

- прочих

3. Расчет оптимальных программ выпуска продукции при различных уровнях цен на ресурсы и готовые изделия

3.1. Постановка задачи линейного программирования

3.2. Расчет прямых затрат на производство j-того изделия при i-ом уровне цен на основные ресурсы

3.3. Расчет косвенных производственных затрат при i-том уровне цен на основные ресурсы

3.4. Определение оптимальных программ выпуска продукции при различных состояниях «внешней среды»

4. Определение оптимальной стратегии производства в условиях неопределенности цен на ресурсы и готовую продукцию

4.1. Построение матричной игры с «внешней средой»

4.2. Расчет стратегии производства

Заключение

Введение

В рыночных условиях обеспечение конкурентоспособности выпускаемой продукции является одной из главных задач деятельности предприятий.

Один из основных факторов, определяющих конкурентоспособность выпускаемой продукции - это эффективность производства.

Экономическая эффективность узкоспециализированных предприятий обуславливается увеличением объема производства однородной в конструктивно-технологическом отношении продукции, что создает предпосылки для широкого применения высокопроизводительного, специализированного оборудования и передовых технологических процессов.

Небольшие масштабы предприятия способствуют повышению гибкости и мобильности производства при переходе на новые виды продукции, усиливают мотивацию трудового коллектива при выполнении принятых обязательств, благодаря реальной связи между результатами труда и получаемым вознаграждением. Все это позволяет повысить производительность труда, снизить себестоимость и улучшить качество выпускаемой продукции. Для предприятий, выпускающих узкоспециализированную продукцию и функционирующих в условиях риска и неопределенности рынка, главная задача планирования заключается в том, чтобы на основе имеющихся данных определить стратегию производства, придерживаясь которой предприятие в наименьшей степени будет уязвимо в будущем с точки зрения некоторого выбранного критерия оптимальности его деятельности. В данном курсовом проекте рассматривается проблема определения оптимальной диверсификации производственных ресурсов, позволяющей максимизировать гарантированную прибыль агрегатно-сборочного предприятия авиационного профиля вне зависимости от сложившейся конкретной ситуации на рынке авиационной техники.

1. Исходные данные

Задаваемые исходные данные представляют собой характеристики проектируемого агрегатно-сборочного предприятия авиационного профиля, предлагаемого «портфеля заказов» и возможных состояний «внешней среды» (уровней цен на производственные ресурсы и готовую продукцию).

Проектируемое предприятие характеризуется:

- производственной мощностью Тгод

<=900 000 [н-час];

- располагаемыми денежными средствами Д<=13 000 000 [грн.];

- количеством рабочих смен в сутках – 2;

- перечнем видов основного технологического оборудования;

- перечнем специальностей основных производственных рабочих.

Каждый k-тый вид основного технологического оборудования характеризуется:

- процентной долей трудоемкости выполняемых работ Тк

[%];

- полной первоначальной (балансовой) стоимостью единицы оборудования

Цк

[грн.];

- нормативом удельной площади на единицу технологического оборудования

Sк

[м2

];

- количеством одновременно работающих на единице k-того вида оборудования

Кодн к

[чел.].

Каждая k-тая специальность основных производственных рабочих характеризуется процентной долей трудоемкости Тк

[%] и разрядом (Rк

) выполняемых работ.

Предлагаемый «портфель заказов» характеризуется номенклатурой (перечнем ) однородных в конструктивно- технологическом отношении изделий є {1,2,…,n}, для каждого из которых известны трудоемкость tj

[н-час] и материалоемкость Нpj

[кг/изд] изготовления.

Возможное i-тое состояние «внешней среды» функционирования предприятия характеризуется:

- уровнем цен на материальные ресурсы Смi

: См1

=9,00 [грн/кг], См2

=10,00[грн/кг];

-минимальным уровнем заработной платы di

: d1

=20 [грн/мес], d2

=18 [грн/мес];

-относительным уровнем цен на готовую продукцию Цij

[%] j є {1,n}, где Цij

=(Цij/Sij)*100%,

Sij – прямые затраты на производство j-го изделия при i-том уровне цен на ресурсы.

Таблицы исходных данных

| №

|

Наименование оборудования

|

Т[%]

|

Ц[грн/шт]

|

Sуд.[м2

]

|

Кодн.[чел]

|

| 1

|

Стапель общей сборки

|

35

|

70000

|

40

|

6

|

| 2

|

Стеллаж внестапельной доработки

|

20

|

5000

|

40

|

2

|

| 3

|

приспособления для узловой и панельной сборки

|

30

|

8000

|

12

|

2

|

| 4

|

Сверлильно-зенковальное и клепальное оборудование

|

15

|

70000

|

80

|

2

|

| №

|

Специальность

|

Разряд

|

Т[%]

|

| 1

|

Слесарь-сборщик

|

5

|

35

|

| 2

|

Cверловщик ручным пневмо-инструментом

|

4

|

20

|

| 3

|

Клепальщик ручным пневмо-инструментом

|

4

|

35

|

| 4

|

Сверловщик на СЗА

|

5

|

5

|

| 5

|

Клепальщик на прессах

|

5

|

5

|

Индекс изделия

|

i

|

1

|

2

|

3

|

4

|

5

|

| Трудоемкость изделия, н-час

|

ti

|

400

|

500

|

700

|

800

|

1000

|

| Норма расхода материала на изделие, кг/ед.

|

Hpi

|

1500

|

1200

|

900

|

800

|

700

|

| Относительная цена изделия

|

Ц1i

|

210

|

180

|

190

|

200

|

170

|

| Ц2i

|

190

|

170

|

160

|

150

|

240

|

2. Расчет основных параметров проектируемого предприятия

Исходной информацией при расчетах основных параметров предприятия является объем выполняемых работ, и величина фонда времени работы оборудования и работников в планируемом периоде.

Объем работ характеризуется величиной трудоемкости, которая измеряется количеством труда, затраченного на единицу работы. Различают нормированную и фактическую трудоемкости, которые связанны между собой следующим образом

Тфак

= Тнор

/ Квн

,

где Т фак – фактическая трудоемкость, которая измеряется либо в человеко-часах, либо в станко-часах,

Тнор –

нормированная (планируемая) трудоемкость, которая измеряется либо нормированными человеко-часами, которые называются нормо-часами, либо нормированными станко-часами,

Квн

– коэффициент выполнения норм, который определяется способом оранизации труда на предприятии.

В свою очередь трудоемкость единицы работы в человеко-часах и станко-часах связанны между собой следующим соотношением:

Т [чел-час] = Т [ст-час]*Кодн

Что касается фондов времени работы оборудования и работников предприятии, то различают календарный Фк

, режимный Фр

и действительный Фд

фонд времени.

Календарный годовой фонд времени Фк

– это полное количество времени (часов, дней, месяцев) в году.

Фк

=365дн*24 час/дн=8760 час

Режимный годовой фонд времени Фр

– это количество времени (часов, дней, месяцев) в году, которое может отработать работник или оборудования при принятом режиме работы без учета потерь времени.

При расчетах режимного фонда времени принимаем во вниман6ие следующие факторы:

-длительность рабочей недели при нормальных условиях работы (41 час) и при вредных условиях (36 часов);

-количество недель в году (52);

-количество предпраздничных и праздничных дней в году (рассчитывается конкретно на каждый календарный год);

-длительность полной рабочей смены при нормальных условиях работы (8,2 час) и при вредных условиях (7,2 час);

-длительность сокращенной рабочей смены при нормальных условиях работы (7,2 час) и при вредных условиях (6,2 час);

-количество рабочих смен в сутках (для расчета режимного фонда времени оборудования).

В проектных расчетах режимный годовой фонд времени работы персонала принимаем при 41-часовой рабочей неделе

Фр

= 2070 час.

Соответственно в зависимости от длительности рабочей недели (41 час) режимный фонд времени оборудования будет составлять при двухсменной работе 4140 час.

Действительный годовой фонд времени Фд

определяет то планируемое время, которое работник или оборудование отрабатывает с учетом неизбежных для нормального организованного производства потерь времени, не входящих в техническую норму времени. К таким потерям для работников относятся: основные и дополнительные отпуска, отпуска по учебе, невыходы на работу по болезни, декретные отпуска, сокращенное время для подростков и кормящих матерей и т.д.

Фд

= Фр

(1-а/100%),

где: а – процент плановых потерь времени.

По статистическим данным для работников принимаем потери от их режимного фонда времени в размере а =10% при 15 днях отпуска в год.

Для технологического оборудования к потерям относят время его простоев в плановом ремонте. В данном проекте принимаемых в размере, а = 5%.

Фд

=4140 (1-5/100%)=3933 (час)

2.1 Расчет количества технологического оборудования

Методика расчета количества основного производственного оборудования зависит от формы организации производства на предприятии.

На агрегатно-сборочных предприятиях, для которых характерна стапельная (стендовая) стационарная сборка, тип производства определяется не характером и степенью загрузки стапелей (стендов), т. к. специальную оснастку загрузить другими изделиями невозможно, а характером загрузки рабочих-сборщиков и характером их перемещения от одного рабочего места к другому.

Расчетное количество к-того вида технологического оборудования определяется как

Срасч

= Тк

[ст.-час] / Ф∂к

,

где Тк

[ст.-час] = Тк

[%] * Тгод

[н-час] / 100%Квн.к

/ Кодн.к

Полученное в результате расчета дробное количество оборудования к-того вида Срасч.к

. округляется до необходимого целого значения Спр.к.

с учетом следующих требований:

1.Отношение расчетного количества оборудования к принятому

кз

= Срасч

/ Спр

которое называется коэффициентом загрузки оборудования, должно находиться в пределах кз

= [0,8…0,9].

2. Принятое количество стапелей сборки консолей крыла и горизонтального оперения должно быть четным.

Коэффициент выполнения норм принимается при сдельной системе оплаты труда Квн

=1,1.

Результаты заносим в таблицу 1.

Таблица 1.

Расчет количества оборудования

| № п/п

|

Наименование оборудования

|

Кол-во одновременно работающих на ед. оборудования

|

Годовой действительный фонд времени

|

Годовая трудоемкость работ

|

Количество оборудования

|

Коэффициент загрузки оборудования

|

| к

|

Кодн к [чел]

|

Фд к [час]

|

Тк[ст-час]

|

Cрасч к [шт]

|

Спр к [шт]

|

Кз к

|

| 1

|

Стапель общей сборки

|

6

|

3933

|

47727,27

|

12,14

|

14

|

0,87

|

| 2

|

Стеллаж внестапельной доработки

|

2

|

3933

|

81818,18

|

20,80

|

24

|

0,87

|

| 3

|

Приспособле-ния для узло-вой и панель-ной сборки

|

2

|

3933

|

122727,27

|

31,20

|

35

|

0,89

|

| 4

|

Сверлильно-зенковальное и клепальное оборудование

|

2

|

3933

|

61363,64

|

15,60

|

18

|

0,87

|

2.2 Расчет количества работающих на предприятии

В штат предприятия входят следующие категории работающих:

-производственные рабочие;

-вспомогательные рабочие;

-руководители (администрация);

-специалисты (инженерно-технические работники - ИТР);

-служащие (счетно-конторский персонал - СКП);

-младший обслуживающий персонал (МОП).

Количество основных производственных рабочих к-той специальности рассчитывается по формуле:

Nрасч.к.

= Тк

[чел-час] / Ф∂к

,

где

Тк

[чел-час]=Тк

[%] * Тгод

[н-час]/100% / Квн.к

Фд

=2070* (1-11/100%) = 1842,3 (час).

Принятое количество основных производственных рабочих определяется путем округления их расчетного числа. Полученные результаты заносим в таблицу 2.

Таблица 2.

Расчет количества основных производственных рабочих

| Специальность

|

Разряд Rк

|

Годовая трудоемкость работ Тк

[чел-ч]

|

Длительность отпуска [дн.]

|

Годовой действительный фонд времени Ф∂к[ч]

|

Расчетное кол-во рабочих nрасч.к.

[чел.]

|

Принятое кол-во работающих nосн.к

. [чел.]

|

| Слесарь-сборщик

|

5

|

286363,64

|

18

|

1842,3

|

155,44

|

155

|

| Сверловщик ручным пневмо-инструментом

|

4

|

163636,36

|

18

|

1842,3

|

88,82

|

89

|

| Клепальщик ручным пневмо-инструментом

|

4

|

286363,64

|

18

|

1842,3

|

155,44

|

155

|

| Сверловщик на СЗА

|

5

|

40909,09

|

18

|

1842,3

|

22,21

|

22

|

| Клепальщик на прессах

|

5

|

40909,09

|

18

|

1842,3

|

22,21

|

22

|

| Итого

|

818181,82

|

443

|

Количество вспомогательных рабочих nвсп

определяется по нормам обслуживания Нобсл

., приведенными в таблице 3.

nвсп =

nосн

/ Нобсл

.

Таблица 3 Характеристики вспомогательных рабочих агрегатно сборочного предприятия авиационного профиля

| Наименование специальности (должности)

|

Норма обслуживания на одного вспомогательного рабочего Нобс

[чел]

|

Длительность отпуска [дн]

|

Вид оплаты труда

|

| Слесари по обслуживанию оборудования

|

120

|

15

|

Почасовая повременная

|

| Электромонтеры

|

120

|

15

|

Почасовая повременная

|

| Слесари мастерской ПРИН

|

85

|

15

|

Почасовая повременная

|

| Станочники мастерской ПРИН

|

85

|

15

|

Почасовая повременная

|

| Кладовщики ИРК

|

130

|

15

|

Должностной оклад

|

| Кладовщики и комплектовщики производственных складов (СГД, МАСК, ПРОСК)

|

35

|

15

|

Должностной оклад

|

| Раздатчики чертежей

|

200

|

15

|

Должностной оклад

|

| Подготовители (распределители) работ

|

25

|

15

|

Должностной оклад

|

| Транспортные рабочие

|

50

|

15

|

Должностной оклад

|

| Контролеры

|

20

|

15

|

Почасовая повременная

|

| Уборщики производственных помещений

|

60

|

15

|

Должностной оклад

|

Полученные результаты сводятся в таблицу №4.

Таблица 4.

Штат вспомогательных рабочих

| Специальность

|

Норма обслуживания [чел] Набс

|

Количество рабочих [чел] nвсп

|

Разряд R

|

Вид оплаты труда

|

Длитель-ность отпуска [дн]

|

| Слесари по обслуживанию оборудования

|

120

|

4

|

5

|

Почасовая

|

15

|

| Электромонтеры

|

120

|

4

|

5

|

Почасовая

|

15

|

| Слесари мастерской ПРИН

|

85

|

5

|

5

|

Почасовая

|

15

|

| Станочники мастерской ПРИН

|

85

|

5

|

5

|

Почасовая

|

15

|

| Кладовщики ИРК

|

130

|

3

|

4

|

Должностной оклад

|

15

|

| Кладовщики и комплектовщики производственных складов (СГД, МАСК, ПРОСК)

|

35

|

13

|

Должностной оклад

|

15

|

| Раздатчики чертежей

|

200

|

2

|

4

|

Должностной оклад

|

15

|

| Подготовители (распределители) работ

|

25

|

18

|

4

|

Должностной оклад

|

15

|

| Транспортные рабочие

|

50

|

9

|

4

|

Должностной оклад

|

15

|

| Контролеры

|

20

|

22

|

5

|

Почасовая

|

15

|

| Уборщики производственных помещений

|

60

|

7

|

4

|

Должностной оклад

|

15

|

Рассчитаем примерную численность специалистов, служащих и младшего обслуживающего персонала.

Таблица 5

Примерная численность специалистов (ИТР) для агрегатно-сборочных предприятий авиационного профиля

| Структурное подразделение

|

Должность

|

Количество основных производственных рабочих [чел]

|

| Руководящий состав

|

Директор

|

1

|

| Главный инженер

|

1

|

| Зам. директора по коммерческим вопросам

|

1

|

| Производство

|

Начальник производственного участка

|

4

|

| Старший мастер

|

7

|

| Мастер

|

22

|

| Технологическое бюро

|

Начальник

|

1

|

| Технолог

|

7

|

| Конструктор

|

5

|

| Инструментальное бюро

|

Начальник

|

1

|

| Инженер по инструменту

|

1

|

| Техник по инструменту

|

2

|

| Заведующий ИРК

|

1

|

| Планово-экономический отдел

|

Начальник

|

1

|

| Экономист

|

2

|

| Инженер

|

1

|

| Отдел организации труда и зарплаты

|

Начальник

|

1

|

| Специалист по нормированию

|

1

|

| Нормировщик

|

3

|

| Планово-диспетчерское бюро

|

Начальник

|

1

|

| Плановик (инженер)

|

5

|

| Диспетчер (техник)

|

3

|

| Техник по материалам

|

1

|

| Бюро материально-технического снабжения

|

Начальник

|

1

|

| Инженер

|

5

|

| Техник

|

2

|

| Отдел сбыта

|

Начальник

|

1

|

| Инженер

|

3

|

| Специалист по маркетингу

|

2

|

| Менеджер по рекламе

|

1

|

| Отделтехнического контроля

|

Начальник

|

1

|

| Старший контрольный мастер

|

6

|

| Контрольный мастер

|

11

|

Таблица 6

Примерная численность служащих (СКП) для агрегатно-сборочных предприятий авиационного профиля

| Структурное подразделение

|

Должность

|

Количество основных производственных рабочих [чел]

|

| Планово-диспетчерское бюро

|

Нарядчик

|

2

|

| Учетчик

|

1

|

| Бухгалтерия

|

Главный бухгалтер

|

1

|

| Бухгалтер

|

2

|

| Технологический отдел

|

Архивариус

|

1

|

| Чертежник копировщик

|

1

|

| Отдел снабжения

|

Учетчик

|

2

|

| Хозяйственный отдел

|

Завхоз

|

1

|

| Отдел организации труда и заработной платы

|

Табельщик

|

1

|

| Кадровый отдел

|

Начальник

|

1

|

| Делопроизводитель

|

2

|

| Секретарь-машинист

|

1

|

Таблица 7

Примерная численность младшего обслуживающего персонала (МОП) для агрегатно-сборочных предприятий авиационного профиля

| Структурное подразделение

|

Должность

|

Количество основных производственных рабочих [чел]

|

| Хозяйственный отдел

|

Уборщик конторских помещений

|

2

|

| Гардеробщик

|

2

|

| Курьер

|

4

|

| Кубовщик

|

3

|

Количество заместителей и помощников у руководителя предприятия определим следующей формулой

nзам

= 1,5+0,00037(nосн.

+ nвсп

).

nзам

= 1,5+0,00037(443+ 92) =2.

Количество самостоятельных структурных подразделений подчиненных непосредственно руководителю предприятия может быть рассчитано следующим образом

nстр.под

= 0,396*(nосн

+ nвсп

)

nстр.под

= 0,396*(443+ 92)= 8.

2.3 Расчет площадей и объемов помещений

Площадь предприятия по своему назначению делится на:

- производственную;

- вспомогательную;

- складскую;

- конторско-бытовую;

- прочую.

Производственная площадь – это площадь участков, на которых изготавливаются изделия основного производства, контрольные участки и загрузочные площадки, расположенные в общем потоке с оборудованием, проезды и проходы, служащие для движения рабочих и транспорта (кроме корпусных проездов).

Производственная площадь Sпр

определяется по нормативам удельных площадей Sк

на единицу k-того вида технологического оборудования

, ,

где Спр

k

– принятое количество k-того вида технологического оборудования.

Sпр

=40*14+40*24+12*35+80*18=3380 [м2

]

Вспомогательная площадь – это площадь участков, занятых ремонтом оборудования, ремонтом и изготовлением инструмента (мастерская ПРИН), мастерская механика, помещение электромонтеров и т.п.

Складская площадь – это площадь, предназначенная для хранения и выдачи материалов, полуфабрикатов, инструмента и т.д. К ней относятся:

- склад материалов (МАСК);

- промежуточные склады (ПРОСК);

- склад готовых изделий (СГД);

- инструментально-раздаточные кладовая (ИРК).

Конторско-бытовая площадь – это площадь, отведенная для кабинетов административно-технического персонала, для конторских помещений (техбюро, планово-диспетчерское бюро – ПДБ, бюро труда и зарплаты – БТЗ, планово экономическое бюро – ПЭБ, бюро технического контроля – БТК), а также гардеробных, умывальных, туалетов, душевых, пунктов приема пищи и т. п.

Прочая площадь – это площадь, занимаемая тамбурами, корпусными проездами, лестничными клетками, вентиляционными камерами и т.д.

При выполнении курсовых проектов, в случае, когда планировка производственных подразделений не делается, вспомогательную, складскую, конторско-бытовую и прочую площади можно рассчитать укрупнено в процентах от производственной площади.

Для агрегатно-сборочных предприятий авиационного профиля вспомогательная и складская площади составляют 25%, конторско-бытовая – 30%, прочая – 10% от производственной площади Sпр

.

Объем t-го вида помещений рассчитывается по формуле

Vt

= 1.1×St

×ht

,

где коэффициент 1,1 учитывает толщину стен, пространство, расположенное выше нижнего пояса ферм, и т.п.;

St

– площадь t-го вида помещения [м2

];

ht

– высота t-го вида помещения, [м], которая приведена в таблице № 8.

Таблица 8

Примерная высота помещений агрегатно-сборочного предприятия авиационного профиля

| № п/п

|

Наименование помещения

|

Высота помещения [м]

|

| 1

|

Агрегатно-сборочный цех

|

12

|

| 2

|

Вспомогательные помещения

|

6

|

| 3

|

Складские помещения

|

6

|

| 4

|

Конторско-бытовые помещения

|

3,5

|

| 5

|

Прочие помещения

|

3,5

|

Результаты расчета площадей и объемов помещений предприятия сводим в таблицу 9.

Таблица 9

Площади и объемы помещений предприятия

| № п/п

|

Вид помещений

|

Процент от производственной площади [%]

|

Площадь помещения [м2]

|

Высота помещения [м]

|

Объем помещения [м3]

|

| 1

|

Производственные помещения

|

100

|

3380

|

12

|

44616

|

| 2

|

Вспомогательные и складские

|

25

|

845

|

6

|

5577

|

| 3

|

Конторско-бытовые помещения

|

30

|

1014

|

3,5

|

3903,9

|

| 4

|

Прочие

|

10

|

338

|

3,5

|

1301,3

|

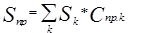

3. Расчет оптимальных программ выпуска продукции при различных уровнях цен на ресурсы и готовые изделия

Проблема выбора управленческих решений в условиях различной степени информированности о состоянии «внешней среды» т. е. совокупности внешних факторов, оказывающих влияние на функционирование организации сводится к следующим двум вопросам:

- выбор критерия принятия решения;

- определение стратегии функционирования, обеспечивающей наилучшую реализацию принятого критерия

В зависимости от степени информированности о состоянии «внешней среды» различают следующие условия принятия решений:

- условия определенности, соответствующие условиям когда состояние «внешней среды» строго определено (детерминировано), т. е. вероятность этого состояния практически равно единице;

- условия риска, соответствующие условиям при которых задано (известно) распределение вероятностей возможных состояний «внешней среды»;

- условия неопределенности, соответствующие условиям, когда распределение вероятностей состояний «внешней среды» неизвестно.

3.1 Постановка задачи линейного программирования

Проблема выбора из возможного «портфеля заказов» наиболее выгодного в данных условиях, для заданного предприятия выпуска продукции сводится к проблеме принятия решения в условиях определенности, когда известны:

- рыночные цены на готовую продукцию Цj

, j =  и материальные ресурсы См

; и материальные ресурсы См

;

- минимальный уровень зарплаты в в отрасли;

- трудоемкости tj

и материалоемкости Hpj

производства изделий

jÎ{}

- имеющиеся производственные мощности Тгод

и располагаемые финансовые ресурсы D.

Сформулированная проблема эквивалентна задаче нахождения, исходя из критерия максимизации прибыли, количества xj

0 заданных видов изделий jÎ{1, n}, характеризующихся трудоемкостью tj

и материальностью Hpj

изготовления, при ограничениях по имеющимся производственным мощностям Тгод

и располагаемым денежным средствам D, если известны цены на готовую продукцию, материальные и трудовые ресурсы. 0 заданных видов изделий jÎ{1, n}, характеризующихся трудоемкостью tj

и материальностью Hpj

изготовления, при ограничениях по имеющимся производственным мощностям Тгод

и располагаемым денежным средствам D, если известны цены на готовую продукцию, материальные и трудовые ресурсы.

Предполагается, что рынок комплектующих узлов и агрегатов авиационной техники в силу жесткого ограничения сбыта является абсолютно неэластичным по спросу, т.е. никакое изменение цены Цj

не влечет за собой изменение количества требуемой продукции xj

. Тогда формальное выражение прибыли (P) отдельного производителя как функции объемов выпуска продукции  = x1

,...,xn

будет иметь вид = x1

,...,xn

будет иметь вид

где З – производственные затраты производителя;

Затраты на производство (З) можно представить как сумму переменных (прямых)(Зпер

) и условно-постоянных (косвенных)(Зпост

) затрат

З = Зпер

+ Зпост

.

Переменные затраты на производство (Зпер

) – это расходы, которые прямопропорциональны количеству выпускаемой продукции

где: Sj

– прямые затраты на производство единицы j-го вида продукции.

Условно постоянные (косвенные) затраты - это расходы которые связаны с обслуживанием и управлением всем производством. Ставится задача найти также неотрицательные значения объемов выпуска продукции xj

³0, jÎ{} доставляющие максимум целевой функции

при ограничении объемов производства

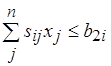

; ;

и ограничении производственных затрат

Сформулированная задача эквивалентна следующей задаче линейного программирования

где:

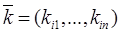

= (x1,

...,xn

) – вектор объема выпуска продукции; = (x1,

...,xn

) – вектор объема выпуска продукции;

= (k1

,...,kn

) – вектор коэффициентов целевой функции; причем = (k1

,...,kn

) – вектор коэффициентов целевой функции; причем

kj

= sj

( /100% - 1), " j Î { /100% - 1), " j Î { }; };

А = (аgj

)g=1,2

j= – матрица технико-экономических коэффициентов, характеризующих производство изделий jÎ {

– матрица технико-экономических коэффициентов, характеризующих производство изделий jÎ { }; };

a1

j

= tj

; a2

j

=Sj

;

= (b1

, b2

) – вектор констант ограничений, = (b1

, b2

) – вектор констант ограничений,

b1

= Tгод

; b2

= в - Зпост

.

Для решения сформулированной задачи линейного программирования необходимо знать значения коэффициентов

Sj

; j =; Зпост

.

3.2 Расчет прямых затрат на производство j-го изделия при i-том уровне цен на основные ресурсы

Для каждого i-го состояния “внешней среды”, которое характеризуется вектором уровня цен на готовые изделия и ресурсы

= (Цi1

,…., Цin

,См

i

,di

), iÎ {1,2}; = (Цi1

,…., Цin

,См

i

,di

), iÎ {1,2};

прямые затраты (Sij

) на производство j-того изделия рассчитывается как сумма следующих статей расходов

sij

= Зм

ij

+ПЗПij

+ДЗПij

+Зотч

ij

+Зосв

ij

;

где: Зм

ij

– стоимость материалов, израсходованных на производство j-того изделия при i-том уровн цен, [грн/изд];

ПЗПij

– прямая заработная плата основных производственных рабочих по j-тому изделию при i-том состоянии «внешней среды», [грн/изд];

ДЗПij

– дополнительная заработная плата основных производственных рабочих по j-тому изделию при i-том состоянии «внешней среды», [грн/изд];

Зотч

ij

– отчисления в фонды социального страхования, Чернобыля, занятости и пенсионный фонд по j-тому изделию при i-том состоянии «внешней среды», [грн/изд];

Зосв

ij

– затраты на подготовку и освоение производства j-того изделия при i-том состоянии «внешней среды», [грн/изд];

Стоимость материалов израсходованных на производство j-того изделия при i-том уровне цен определяется по формуле

Зм

ij

= 1,05*Hpj

*Cм

i

;

где: Hpj

– норма расхода материала на j-тое изделие [кг/изд];

Cм

i

– цена материала при i-том состоянии «внешней среды» [грн/кг].

Коэффициент 1,05 учитывает транспортно-заготовительные расходы.

Прямая заработная плата основным производственным рабочим по j-тому изделию при i-том состоянии «внешней среды» включает в себя доплаты за условия и интенсивность труда и рассчитывается по формуле

ПЗПij

= tj

× ×(1+(Кут

+Кит

)/100%); ×(1+(Кут

+Кит

)/100%);

где: tj

– трудоемкость производства j-го изделия, [н-час];

– средняя часовая ставка основных производственных рабочих при i-том состоянии «внешней среды», [грн/н-час];

Кут

– средний по предприятию норматив доплат за условия труда основных рабочих, [%];

Кит

– средний по предприятию норматив доплат за интенсивность труда основных рабочих, [%];

Доплаты к тарифной ставке за работу в тяжелых и вредных условиях составляют 8%.

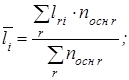

Рабочим, занятым на конвейерах, поточных и автоматических линиях могут устанавливаться доплаты за интенсивность труда в размере 10% тарифной ставки. Средняя часовая ставка при i-том состоянии «внешней среды» рассчитывается на основании данных таблицы №2 по формуле

, ,

где lri

– часовая ставка r-го разряда при i-ом состоянии «внешней среды»;

nосн

r

– количество основных производственных рабочих r-го разряда.

Часовая ставка r-го разряда при i-ом состоянии «внешней среды» рассчитывается по коэффициенту kr

отношения месячного оклада рабочего r-го разряда к минимальному уровню зарплаты di

в отрасли при i-том состоянии «внешней среды»

где: kr

– коэффициент относительной часовой ставки рабочих r-го разряда в долях минимального уровня заработной платы, значения которого приведены в таблице № 10;

di

– минимальный уровень заработной платы при i-том состоянии «внешней среды»;

Фд

r

– годовой действительный фонд времени производственных рабочих r-го разряда.

Таблица 10

Длительность отпуска и коэффициенты относительных часовых ставок производственных рабочих (основных и вспомогательных)

| Вид оплаты

|

Разряд

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Сдельная

|

8.34

|

9.08

|

10.04

|

11.26

|

12.76

|

15.01

|

17.5

|

18.62

|

| Повременная

|

7.81

|

8.48

|

9.31

|

10.42

|

11.95

|

13.91

|

16.31

|

17.50

|

| Длительность отпуска

|

15

|

15

|

15

|

15

|

15

|

15

|

15

|

15

|

L41

=10,42*12*20/1842,3=1,47 [грн/н-час];

L42

=10,42*12*18/1842,3=1,32 [грн/н-час];

L51

=11,95*12*20/1842,3=1,66 [грн/н-час];

L42

=11,95*12*18/1842,3=1,50 [грн/н-час];

=(1,47*(89+155)+1,66*(155+22+22))/443=1,55 [грн/н-час]; =(1,47*(89+155)+1,66*(155+22+22))/443=1,55 [грн/н-час];

=(1,32*(89+155)+1,66*(155+22+22))/443=1,40 [грн/н-час]. =(1,32*(89+155)+1,66*(155+22+22))/443=1,40 [грн/н-час].

Дополнительная заработная плата ДПЗij

основных производственных рабочих по j-ому изделию при i-ом состоянии «внешней среды» рассчитывается по формуле

ДПЗij

= ПЗПij

×((Kп

+Kч

+Kд

+Kм

)/100%),

где: Kn

– средний норматив премиальных выплат [%];

Kч

– средний норматив часовых доплат за работу в ночное время, за бригадирство, за обучение учеников [%];

Kд

– средний норматив дневных доплат подросткам и кормящим матерям [%];

Kм

– средний норматив месячных доплат за отпуска и командировки [%];

Премии по сдельно-премиальным или повременно-премиальным системам оплаты труда планируются в размере 25% от прямой заработной платы.

Для производственных рабочих доплаты составляют:

- часовые - 10%;

- дневные - 12%;

- месячные при длительности отпуска 15 дней - 10%;

- месячные при длительности отпуска 18 дней – 12%;

- месячные при длительности отпуска 21 день – 14%;

- месячные при длительности отпуска 24 дня – 16%;

- от прямой заработной платы.

Данные о заработной плате основных производственных рабочих по различным видам изделий jÎ { } в зависимости от состояния «внешней среды» iÎ {1,2} сводятся в таблицу № 11. } в зависимости от состояния «внешней среды» iÎ {1,2} сводятся в таблицу № 11.

Таблица 11

Расчет удельной заработной платы по различным видам изделий jÎ {1,n} при различных состояниях «внешней среды» iÎ {1,2}

| Трудоемкость изделия tj

|

Средняя часовая ставка Li [грн/н-час]

|

Нормативы доплат

|

Прямая заработная плата ПЗПij [грн/изд]

|

Нормативы доплат

|

Дополнительная заработная плата ДЗПРij [грн/изд]

|

Полная заработная плата Зij [грн/изд]

|

| i=1

|

i=2

|

За условия труда Кут[%]

|

За интенсивность труда Кит [%]

|

i=1

|

i=2

|

Премиальные Кп[%]

|

Часовые Кч[%]

|

Дневные Кд [%]

|

Месячные Км [%]

|

i=1

|

i=2

|

i=1

|

i=2

|

|  400 400

|

1,55

|

1,40

|

8

|

10

|

733,79

|

660,41

|

25

|

10

|

12

|

12

|

432,94

|

389,64

|

1166,73

|

1050,05

|

| 500

|

1,55

|

1,40

|

8

|

10

|

917,24

|

825,51

|

25

|

10

|

12

|

12

|

541,17

|

487,05

|

1458,41

|

1312,57

|

| 700

|

1,55

|

1,40

|

8

|

10

|

1284,13

|

1155,72

|

25

|

10

|

12

|

12

|

757,64

|

681,87

|

2041,77

|

1837,60

|

| 800

|

1,55

|

1,40

|

8

|

10

|

1467,58

|

1320,82

|

25

|

10

|

12

|

12

|

865,87

|

779,29

|

2333,45

|

2100,11

|

| 1000

|

1,55

|

1,40

|

8

|

10

|

1834,48

|

1651,03

|

25

|

10

|

12

|

12

|

1082,34

|

974,11

|

2916,82

|

2625,14

|

Расходы на отчисления Зотч

в фонды социального страхования, Чернобыля, занятости и пенсионный фонд рассчитываются в виде процентных отчислений от полной заработной платы по j-му изделию при i-ом состоянии «внешней среды»

Зотч

ij

= (ПЗПij

+ ДЗПij

)Hотч

/100%;

где Hотч

– процентный норматив суммарных отчислений, величина которых определяется действующим законодательством и может быть принятой в курсовом проекте равной 36% от полной заработной платы.

В затраты на подготовку и освоение производства Зосв

входят расходы на подготовку и освоение производства новых видов продукции и новых технологических процессов. Данные расходы включаются в себестоимость изделия в виде отчисления в фонд освоения новой техники. При укрупненных расчетах величину этих затрат можно принимать в размере 10 % от суммы материальных затрат Зм

ij

и прямой заработной платы ПЗПij

производственных рабочих по j-ому изделию при i-том состоянии «внешней среды»

Зосв

ij

= 0,1(Зм

ij

+ПЗПij

).

Результаты расчетов прямых затрат sij

на производстве различных изделий j Î {1,n} при различных состояниях iÎ {1,2} «внешней среды» сводятся в таблицу № 12.

Таблица 12

| Индекс уровня цен i

|

1

|

2

|

| Затраты на материалы Змij

[грн/изд]

|

12600

|

10080

|

7560

|

6720

|

5880

|

15750

|

12600

|

9450

|

8400

|

7350

|

| Прямая заработная плата основных рабочих ПЗПij

[грн/изд]

|

733,79

|

917,24

|

1 284,13

|

1 467,58

|

1 834,48

|

660,41

|

825,51

|

1 155,72

|

1 320,82

|

1 651,03

|

| Дополнительная заработная плата основных рабочих ДЗПij

[грн/изд]

|

432,94

|

541,17

|

757,64

|

865,87

|

1 082,34

|

389,64

|

487,05

|

681,87

|

779,29

|

974,11

|

| Отчисления в фонды социального страхования, Чернобыля, занятости и пенсионный фонд Зотчij

[грн/изд]

|

420,02

|

525,03

|

735,04

|

840,04

|

1 050,05

|

378,02

|

472,52

|

661,53

|

756,04

|

945,05

|

| Затраты на подготовку и освоение производства Зосвij

[грн/изд]

|

1 333,38

|

1 099,72

|

884,41

|

818,76

|

771,45

|

1 641,04

|

1 342,55

|

1 060,57

|

972,08

|

900,10

|

| Прямые затраты на производство Sij

[грн/изд]

|

15 520,13

|

13 163,16

|

11 221,22

|

10 712,26

|

10 618,32

|

18 819,12

|

15 727,64

|

13 009,70

|

12 228,23

|

11 820,29

|

Расчет прямых затрат на производство различных изделий при различных уровнях цен на ресурсы

3.3. Расчет условно-постоянных производственных затрат при i-том уровне цен на основные ресурсы

Условно-постоянные затраты (Зпост

i

) при i-ом уровне цен на ресурсы представляют собой сумму производственных расходов, величина которых рассчитывается не по каждому изделию в отдельности, а полностью на всю годовую программу выпуска

Зпост

i

= Зсп.осн

+А+ФОТi

+Зотч

i

+Зпроч

;

где: Зсп.осн

– затраты на возмещение износа инструментов и приспособлений целевого назначения [грн/год];

А – годовой амортизированный фонд предприятия [грн/год];

ФОТi

– годовой фонд оплаты труда вспомогательных рабочих, руководства, специалистов, служащих и младшего обслуживающего персонала при i-ом состоянии «внешней среды» [грн/год];

Зотч

i

– годовые отчисления на социальное страхование, в фонды Чернобыля, занятости, пенсионный фонд [грн/год];

Зпроч

– прочие годовые затраты общезаводского назначения [грн/год].

В статью расходов на возмещение износа инструментов и приспособлений целевого назначения (Зсп.осн

) включаются затраты на специальную оснастку (стапели общей сборки, приспособления узловой, агрегатной и панельной сборки и т.п.), которая предназначена для изготовления изделий только одного вида

; ;

где: Цк

– полная первоначальная (балансовая) стоимость единицы специальной оснастки k-ого вида [грн/шт];

Спрk

– принятое количество k-го вида специальной оснастки [шт];

t – количество лет, за которое списываются затраты на специальную оснастку ( принимаем 2 года).

Зсп.осн

= (70000*14+8000*35) / 2=630 000 (грн)

Годовой амортизационный фонд предприятия (А) рассчитывается как сумма годовых амортизационных отчислений по каждой отдельной группе элементов основных производственных фондов

А=Азд

+Аоб

+Апр

+Аинс

+Аинв

;

где: Азд

– годовые амортизационные отчисления от стоимости зданий [грн/год];

Аоб

– годовые амортизационные отчисления от стоимости универсального технологического оборудования [грн/год];

Апр

– годовые амортизационные отчисления от стоимости измерительных и регулирующих приборов [грн/год];

Аинс

– годовые амортизационные отчисления от стоимости универсальных, дорогостоящих инструментов и приспособлений [грн/год];

Аинв

– годовые амортизационные отчисления от стоимости ценного производственного и хозяйственного инвентаря [грн/год].

Годовые амортизационные отчисления по i-ой группе элементов основных производственных фондов определяются

Аi

= На

i

Сi

/100%×, " iÎ {ЗД, ОБ, ПР, ИНС, ИНВ};

где: На

i

– норма амортизационных отчислений по i-ой группе элементов основных фондов [%];

Сi

– полная первоначальная (балансовая) стоимость i-ой группы элементов основных производственных фондов [грн].

Значения норм амортизационных отчислений для различных групп элементов основных фондов приведены в таблице № 13.

Таблица 13

Примерные нормы амортизационных отчислений для различных групп элементов основных производственных фондов

| Наименование элементов основных фондов

|

Здания

|

Универсальное технологическое оборудование

|

Измерительные и регулирующие приборы

|

Универсальные дорогостоящие инструменты и приспособления

|

Ценный производственный и хозяйственный инвентарь

|

| Норма амортизационных отчислений

На

[%]

|

3

|

14

|

12

|

15

|

13

|

Полная первоначальная (балансовая) стоимость зданий (Сзд

) рассчитывается по объемам и удельным стоимостям помещений соответствующего назначения согласно данным, приведенным в табл. № 15.

Сзд

= Vпк

×Цпк

+Vпр

×Цпр

где:

Vпк

– объём производственного корпуса, где расположены производственные, вспомогательные и складские помещения [м3

];

Цпк

– удельная стоимость 1 м3

производственного корпуса [грн/м3

];

Vпр

– объём пристройки, где находится конторские, бытовые и прочие службы и отделы [м3

];

Цпр

– удельная стоимость 1 м3

пристройки [грн/м3

] (из таблицы 14).

Таблица 14

Примерная удельная стоимость помещений

| Характер помещения

|

Производственный корпус объёмом до 100000 м3

|

Производственный корпус объёмом свыше 100000 м3

|

Пристройка одноэтажная

|

Пристройка двух – трёхэтажная

|

| Удельная стоимость 1 м3

помещения [грн/м3

]

|

14

|

10

|

21

|

18

|

Принимаем Цпк

=14 [грн/м3

], так как Vпк

=44616+5577=50 193 м3

<100 000 м3

, а Цпр

=21 [грн/м3

] (пристройка одноэтажная).

Полная первоначальная (балансовая) стоимость универсального технологического оборудования (Соб

) рассчитывается по формуле

; ;

где: Цк

– полная первоначальная (балансовая) стоимость единицы к-го вида универсального технологического оборудования [грн/шт];

Спр. к

– принятое количество к-го вида универсального технологического оборудования [шт] (см. табл. № 1);

Ктр. к

– коэффициент, учитывающий затраты на транспортировку и монтаж к-го вида универсального технологического оборудования.

Так как мы планируем закупать оборудование, то примем ктр

= 0,1.

Коэффициент 1,1 учитывает полную первоначальную (балансовую) стоимость подъёмно-транспортных средств, дополнительного и вспомогательного оборудования.

Полная первоначальная стоимость измерительных и регулирующих приборов (Спр

) принимается равной 3% от балансовой стоимости технологического оборудования

Спр

= 0.03 Соб.

Полная первоначальная (балансовая) стоимость ценных универсальных инструментов и приспособлений (Синс

) принимается равной 15% от балансовой стоимости технологического оборудования

Синс

= 0.15 Соб.

.

Полная первоначальная (балансовая) стоимость ценного производственного и хозяйственного инвентаря (Синв

) может быть принята равной 3% от балансовой стоимости технологического оборудования

Синв

= 0.03 Соб.

Результаты расчётов полной первоначальной стоимости основных производственных фондов и годовых амортизационных отчислений сводятся в таблицу № 15.

Таблица 15 Расчёт основных и амортизационных фондов

| Название группы основных производственных фондов

|

Полная первоначальная стоимость основных производственных фондов Сi

, [грн]

|

Норма амортизационных отчислений Hаi

, [%]

|

Годовой амортизационный фонд Аi

, [грн/год]

|

| Здания

|

812011,2

|

3

|

24360,34

|

| Универсальное технологическое оборудование

|

1669800

|

14

|

233772,00

|

| Измерительные и регулирующие приборы

|

50094

|

12

|

6011,28

|

| Универсальные ценные инструменты и приспособления

|

250470

|

15

|

37570,50

|

| Ценный производственный и хозяйственный инвентарь

|

50094

|

13

|

6512,22

|

| Итого

|

2832469,2

|

308226,34

|

Для каждого i-го состояния «внешней среды» i {1,2} годовой фонд оплаты труда (ФОТi

), независящий от объёмов производства, рассчитывается как сумма годовых фондов оплаты труда следующих категорий работников предприятия {1,2} годовой фонд оплаты труда (ФОТi

), независящий от объёмов производства, рассчитывается как сумма годовых фондов оплаты труда следующих категорий работников предприятия

ФОТi

= ФОТвсп i

+ФОТрук

i

+ФОТитр

i

+ФОТскп

i

+ФОТмоп

i

;

где:

ФОТвсп

i

– годовой фонд оплаты труда вспомогательных рабочих при i-ом состоянии «внешней среды» [грн/год];

ФОТрук

i

– годовой фонд оплаты труда руководителей предприятия при i-ом состоянии «внешней среды» [грн/год];

ФОТитр

i

– годовой фонд оплаты труда специалистов (инженерно-технических работников) при i-ом состоянии «внешней среды» [грн/год];

ФОТскп

i

– годовой фонд оплаты труда служащих (счетно-конторского персонала) при i-ом состоянии «внешней среды» [грн/год];

ФОТмоп

i

– годовой фонд оплаты труда младшего обслуживающего персонала (МОП) при i-ом состоянии «внешней среды» [грн/год];

При этом для каждого i-го состояния «внешней среды» годовой фонд оплаты труда каждой к-ой категории работающих определяется как сумма прямой и дополнительной заработных плат

ФОТк

i

= ПЗПк

i

+ ДЗПк

i

;

"к Î {ВСП, РУК, ИТР, СКП, МОП};

где: ПЗПк i

– прямая заработная плата к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год];

ДЗПк i

– дополнительная заработная плата к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год].

Прямая заработная плата к-ой категории работающих при i-ом состоянии «внешней среды» рассчитывается как

ПЗПк

i

=  ПЗПк

i j

; ПЗПк

i j

;

где: ПЗПк i j

– прямая заработная плата j-ой специальности (должности) к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год].

Дополнительная заработная плата к-ой категории работающих ДЗПк i

при i-ом состоянии «внешней среды» определяется как

ДЗПк

i

=  ДЗПк

i j

; ДЗПк

i j

;

где: ДЗПк i j

– дополнительная заработная плата j-ой специальности (должности) к-ой категории работающих при i-ом состоянии «внешней среды» [грн/год];

Дополнительная заработная плата j-ой специальности (должности) к-ой категории работающих при i-ом состоянии «внешней среды» определяется по формуле

ДЗПк i j

= ПЗПк i j

(кп к j

+ кч к j

+ кд к j

+ км к j

)/100% ;

где: кп к j

, кч к j

, кд к j

, км к j

– нормативы соответственно премиальных, часовых, дневных и месячных доплат для j-ой специальности (должности) к-ой категории работающих [%], [См. подраздел 4.2].

Для каждого i-го состояния “внешней среды” прямая заработная плата вспомогательных рабочих j-ой специальности (ПЗПвсп ij

) при почасовой системе оплаты труда определяется по формуле:

ПЗПвсп ij

= nlj

Фд j

lij

(1+ (kym j

+kum j

)/100%);

где: nlj

– списочное количество вспомогательных рабочих j-ой специальности, которая характеризуется почасовой оплатой труда [чел], (см. табл. № 4);

Фд j

– годовой действительный фонд времени работы вспомогательных рабочих j-ой специальности [час];

lij

– часовая (повременная) ставка вспомогательных рабочих j-ой специальности [грн/час] ;

kyм j

– нормативная доплата за условия труда j-ой специальности вспомогательных рабочих [%];

kuм j

– нормативная доплата за интенсивность труда j-ой специальности вспомогательных рабочих [%];

Для j-ой специальности вспомогательных рабочих, оплата труда которых осуществляется согласно должностным окладом, прямая заработная плата при j-ом состоянии “внешней среды” определяется следующей зависимостью

ПЗПвсп ij

= noj

Фд j

Оij

(1+(кyм j

+ кuм j

)/100%);

где: noj

– списочное количество вспомогательных рабочих j-ой специальности, имеющих должностной оклад Oij

при i-ом состоянии «внешней среды» [чел];

Фдj

– годовой действительный фонд времени работы вспомогательных рабочих j-ой специальности [мес];

Оij

– должностной оклад j-ой специальности вспомогательных рабочих при i-ом состоянии “внешней среды” [грн/мес];

кyм j

, кuм j

– нормативы доплат соответственно за условия и интенсивность труда вспомогательных рабочих j-ой специальности [%].

Прямая заработная плата руководителей, специалистов, служащих и младшего обслуживающего персонала рассчитывается по каждой j-ой должности для каждого i-го состояния “внешней среды”.

ПЗПij

= nj

Фд j

Оij

(1+ кyм j

/100%);

где: nj

– численность работников j-ой должности [чел];

Фдj

–годовой действительный фонд времени работников j-ой должности [час]

Оij

– месячный оклад работников j-ой должности при i-ом состоянии «внешней среды» [грн/мес];

кyм j

– норматив доплат за условия труда работников j-ой должности [%].

Месячный оклад работников j-ой должности при i-ом состоянии «внешней среды» определяется как

Оij

= kj

di

;

где: kj

– коэффициент относительной величины месячного оклада работников j-ой должности в долях минимального уровня зарплаты, значения которого приведены в таблице № 16;

di

– минимальный уровень месячной заработной платы, при i-ом состоянии “внешней среды”.

Таблица 16

Длительность отпусков и коэффициенты должностных окладов руководителей, специалистов, служащих и младшего обслуживающего персонала

| Индекс должности J

|

Наименование должности

|

Длительность отпуска

аj

[дн]

|

Коэффициент должностного оклада

кj

|

| 1

|

Директор предприятия

|

24

|

31.25

|

| 2

|

Главный инженер предприятия

|

24

|

27.75

|

| 3

|

Зам. директор предприятия

|

24

|

27.55

|

| 4

|

Начальники отделов специализированных подразделений

|

24

|

21.00

|

| 5

|

Начальники лабораторий, бюро,

заведующие секторами

|

24

|

19.00

|

| 6

|

Начальники производственного участка

|

24

|

18.50

|

| 7

|

Механик, энергетик цеха

|

24

|

18.00

|

| 8

|

Старший мастер производственного участка

|

18

|

16.50

|

| 9

|

Старший контрольный мастер

|

18

|

16.75

|

| 10

|

Мастер производственного участка

|

18

|

16.00

|

| 11

|

Контрольный мастер

|

18

|

16.25

|

| 12

|

Специалисты (инженеры) по организации и нормированию труда

|

24

|

18.50

|

| 13

|

Специалисты (инженеры) конструктор, технолог, экономист, диспетчер, плановик, бухгалтер

|

24

|

17.50

|

| 14

|

Главный бухгалтер

|

24

|

19.25

|

| 15

|

Техники всех специальностей

|

18

|

11.76

|

| 16

|

Нарядчики, учётчики, архивариусы, чертёжники, секретари-машинистки, табельщики, делопроизводители

|

15

|

9.25

|

| 17

|

Завхоз

|

18

|

12.21

|

| 18

|

Гардеробщики, уборщики, курьеры, кубовщики и т.п.

|

15

|

7.46

|

Результаты расчетов годового фонда оплаты труда ФОПi

независящего от объёмов производства при различных состояниях «внешней среды» iÎ {1,2} сводятся в таблицу № 17.

Таблица 17

| Индекс должности или специальности

|

Наименование должности или специальности

|

Количество работников

|

Часовая ставка

|

Должностной оклад

|

Годовой действительный фонд времени Фд

|

Длительность отпуска aj [дн]

|

Нормативы доплат

|

ПЗПij [грн год]

|

Нормативы доплат

|

Годовая дополнительная заработная плата ДЗПij [грн/год]

|

Годовой фонд оплаты труда ФОТij [грн/год]

|

| За условия труда Кут I [%]

|

За интенсивность труда Кит[%]

|

Премиальные Кпj [%]

|

Часовые Кчj [%]

|

Дневные Кдj [%]

|

Месячные Кмj [%]

|

| i=1

|

i=2

|

i=1

|

i=2

|

[час]

|

[мес]

|

i=1 i=1

|

i=2

|

i=1

|

i=2

|

i=1

|

i=2

|

| 1

|

Слесари по обслуживанию оборудования Слесари по обслуживанию оборудования

|

4

|

1,64

|

1,48

|

1863

|

15

|

8

|

10

|

14454,528

|

13009,075

|

25

|

10

|

12

|

10

|

8239,081

|

7415,173

|

22693,61

|

20424,25

|

|  2 2

|

Электромонтеры

|

4

|

1,64

|

1,48

|

1863

|

15

|

8

|

10

|

14454,528

|

13009,075

|

25

|

10

|

12

|

10

|

8239,081

|

7415,173

|

22693,61

|

20424,25

|

| 3

|

Слесари мастерской ПРИН

|

5

|

1,64

|

1,48

|

1863

|

15

|

8

|

10

|

18068,16

|

16261,344

|

25

|

10

|

12

|

10

|

10298,85

|

9268,966

|

28367,01

|

25530,31

|

| 4

|

Станочники мастерской ПРИН

|

5

|

1,64

|

1,48

|

1863

|

15

|

8

|

10

|

18068,16

|

16261,344

|

25

|

10

|

12

|

10

|

10298,85

|

9268,966

|

28367,01

|

25530,31

|

| 5

|

Кладовщики ИРК

|

3

|

185

|

166,5

|

10,8

|

15

|

8

|

10

|

7072,92

|

6365,628

|

25

|

10

|

12

|

10

|

4031,564

|

3628,408

|

11104,48

|

9994,04

|

| 6

|

Кладовщики и комплектовщики производственных складов (СГД,-МАСК,ПРОСК)

|

13

|

185

|

166,5

|

10,8

|

15

|

8

|

10

|

30649,32

|

27584,388

|

25

|

10

|

12

|

10

|

17470,11

|

15723,1

|

48119,43

|

43307,49

|

| 7

|

Раздатчики чертежей

|

2

|

185

|

166,5

|

10,8

|

15

|

8

|

10

|

4715,28

|

4243,752

|

25

|

10

|

12

|

10

|

2687,71

|

2418,939

|

7402,99

|

6662,69

|

| 8

|

Подготовители (распре-делители) работ

|

18

|

185

|

166,5

|

10,8

|

15

|

8

|

10

|

42437,52

|

38193,768

|

25

|

10

|

12

|

10

|

24189,39

|

21770,45

|

66626,91

|

59964,22

|

| 9

|

Транспортные рабочие

|

9

|

185

|

166,5

|

10,8

|

15

|

8

|

10

|

21218,76

|

19096,884

|

25

|

10

|

12

|

10

|

12094,69

|

10885,22

|

33313,45

|

29982,11

|

| 10

|

Контролеры

|

22

|

1,64

|

1,48

|

1863

|

15

|

8

|

10

|

79499,904

|

71549,914

|

25

|

10

|

12

|

10

|

45314,95

|

40783,45

|

124814,85

|

112333,36

|

| 11

|

Уборщики производственных помещений

|

7

|

149,2

|

134,28

|

10,8

|

15

|

8

|

10

|

13309,8336

|

11978,85

|

25

|

10

|

12

|

10

|

7586,605

|

6827,945

|

20896,44

|

18806,79

|

| 12

|

Директор пр-тия

|

1

|

625

|

562,5

|

10,4

|

24

|

8

|

10

|

7047

|

6342,3

|

25

|

10

|

12

|

16

|

4439,61

|

3995,649

|

11486,61

|

10337,95

|

| 13

|

Главный инженер пр-тия

|

1

|

555

|

499,5

|

10,4

|

24

|

8

|

10

|

6257,736

|

5631,9624

|

25

|

10

|

12

|

16

|

3942,374

|

3548,136

|

10200,11

|

9180,10

|

| 14

|

Зам. Директора по коммерческим вопросам

|

1

|

551

|

495,9

|

10,4

|

24

|

8

|

10

|

6212,6352

|

5591,3717

|

25

|

10

|

12

|

16

|

3913,96

|

3522,564

|

10126,60

|

9113,94

|

| 15

|

Начальник производственного участка

|

4

|

370

|

333

|

10,4

|

24

|

8

|

10

|

16687,296

|

15018,566

|

25

|

10

|

12

|

16

|

10513

|

9461,697

|

27200,29

|

24480,26

|

| 16

|

Старший мастер

|

7

|

330

|

297

|

10,7

|

18

|

8

|

10

|

26644,464

|

23980,018

|

25

|

10

|

12

|

12

|

15720,23

|

14148,21

|

42364,70

|

38128,23

|

| 17

|

Мастер

|

22

|

320

|

288

|

10,7

|

18

|

8

|

10

|

81202,176

|

73081,958

|

25

|

10

|

12

|

12

|

47909,28

|

43118,36

|

129111,46

|

116200,31

|

| 18

|

Начальник технологического бюро

|

1

|

380

|

342

|

10,4

|

24

|

8

|

10

|

4284,576

|

3856,1184

|

25

|

10

|

12

|

16

|

2699,283

|

2429,355

|

6983,86

|

6285,47

|

| 19

|

Технолог

|

7

|

350

|

315

|

10,4

|

24

|

8

|

10

|

27624,24

|

24861,816

|

25

|

10

|

12

|

16

|

17403,27

|

15662,94

|

45027,51

|

40524,76

|

| 20

|

Конструктор

|

5

|

350

|

315

|

10,4

|

24

|

8

|

10

|

19731,6

|

17758,44

|

25

|

10

|

12

|

16

|

12430,91

|

11187,82

|

32162,51

|

28946,26

|

| 21

|

Начальник инструментального бюро

|

1

|

380

|

342

|

10,4

|

24

|

8

|

10

|

4284,576

|

3856,1184

|

25

|

10

|

12

|

16

|

2699,283

|

2429,355

|

6983,86

|

6285,47

|

| 22

|

Инженер по инструменту

|

1

|

370

|

333

|

10,4

|

24

|

8

|

10

|

4171,824

|

3754,6416

|

25

|

10

|

12

|

16

|

2628,249

|

2365,424

|

6800,07

|

6120,07

|

| 23

|

Техник по инструменту

|

2

|

235,2

|

211,68

|

10,7

|

18

|

8

|

10

|

5425,78176

|

4883,2036

|

25

|

10

|

12

|

12

|

3201,211

|

2881,09

|

8626,99

|

7764,29

|

| 24

|

Заведующий ИРК

|

1

|

380

|

342

|

10,8

|

24

|

8

|

10

|

4432,32

|

3989,088

|

25

|

10

|

12

|

16

|

2792,362

|

2513,125

|

7224,68

|

6502,21

|

| 25

|

Начальник планово-экономического сектора

|

1

|

380

|

342

|

10,4

|

24

|

8

|

10

|

4284,576

|

3856,1184

|

25

|

10

|

12

|

16

|

2699,283

|

2429,355

|

6983,86

|

6285,47

|

| 26

|

Экономист

|

2

|

350

|

315

|

10,4

|

24

|

8

|

10

|

7892,64

|

7103,376

|

25

|

10

|

12

|

16

|

4972,363

|

4475,127

|

12865,00

|

11578,50

|

| 27

|

Инженер

|

1

|

370

|

333

|

10,4

|

24

|

8

|

10

|

4171,824

|

3754,6416

|

25

|

10

|

12

|

16

|

2628,249

|

2365,424

|

6800,07

|

6120,07

|

| 28

|

Начальник бюро организации труда и зарплаты

|

1

|

380

|

342

|

10,4

|

24

|

8

|

10

|

4284,576

|

3856,1184

|

25

|

10

|

12

|

16

|

2699,283

|

2429,355

|

6983,86

|

6285,47

|

| 29

|

Специалист по нормированию

|

1

|

370

|

333

|

10,4

|

24

|

8

|

10

|

4171,824

|

3754,6416

|

25

|

10

|

12

|

16

|

2628,249

|

2365,424

|

6800,07

|

6120,07

|

| 30

|

Нормировщик

|

3

|

370

|

333

|

10,4

|

24

|

8

|

10

|

12515,472

|

11263,925

|

25

|

10

|

12

|

16

|

7884,747

|

7096,273

|

20400,22

|

18360,20

|

| 31

|

Начальник планово-диспетчерского бюро

|

1

|

380

|

342

|

10,4

|

24

|

8

|

10

|

4284,576

|

3856,1184

|

25

|

10

|

12

|

16

|

2699,283

|

2429,355

|

6983,86

|

6285,47

|

| 32

|

Плановик (инженер)

|

5

|

370

|

333

|

10,4

|

24

|

8

|

10

|

20859,12

|

18773,208

|

25

|

10

|

12

|

16

|

13141,25

|

11827,12

|

34000,37

|

30600,33

|

| 33

|

Диспетчер (техник)

|

3

|

235,2

|

211,68

|

10,7

|

18

|

8

|

10

|

8138,67264

|

7324,8054

|

25

|

10

|

12

|

12

|

4801,817

|

4321,635

|

12940,49

|

11646,44

|

| 34

|

Техник по материалам

|

1

|

235,2

|

211,68

|

10,7

|

18

|

8

|

10

|

2712,89088

|

2441,6018

|

25

|

10

|

12

|

12

|

1600,606

|

1440,545

|

4313,50

|

3882,15

|

| 35

|

Начальник бюро материально-технического снабжения

|

1

|

380

|

342

|

10,4

|

24

|

8

|

10

|

4284,576

|

3856,1184

|

25

|

10

|

12

|

16

|

2699,283

|

2429,355

|

6983,86

|

6285,47

|

| 36

|

Инженер

|

5

|

370

|

333

|

10,4

|

24

|

8

|

10

|

20859,12

|

18773,208

|

25

|

10

|

12

|

16

|

13141,25

|

11827,12

|

34000,37

|

30600,33

|

| 37

|

Техник

|

2

|

235,2

|

211,68

|

10,7

|

18

|

8

|

10

|

5425,78176

|

4883,2036

|

25

|

10

|

12

|

12

|

3201,211

|

2881,09

|

8626,99

|

7764,29

|

| 38

|

Начальник бюро сбыта

|

1

|

380

|

342

|

10,4

|

24

|

8

|

10

|

4284,576

|

3856,1184

|

25

|

10

|

12

|

16

|

2699,283

|

2429,355

|

6983,86

|

6285,47

|

| 39

|

Инженер

|

3

|

370

|

333

|

10,4

|

24

|

8

|

10

|

12515,472

|

11263,925

|

25

|

10

|

12

|

16

|

7884,747

|

7096,273

|

20400,22

|

18360,20

|

| 40

|

Специалист по маркетингу

|

2

|

350

|

315

|

10,4

|

24

|

8

|

10

|

7892,64

|

7103,376

|

25

|

10

|

12

|

16

|

4972,363

|

4475,127

|

12865,00

|

11578,50

|

| 41

|

Менеджер по рекламе

|

1

|

350

|

315

|

10,4

|

24

|

8

|

10

|

3946,32

|

3551,688

|

25

|

10

|

12

|

16

|

2486,182

|

2237,563

|

6432,50

|

5789,25

|

| 42

|

Начальник отдела технического контроля

|

1

|

420

|

378

|

10,4

|

24

|

8

|

10

|

4735,584

|

4262,0256

|

25

|

10

|

12

|

16

|

2983,418

|

2685,076

|

7719,00