| ЗМІСТ

ВСТУП…………………………….………………………………………………3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ………5

1.1. Інвестиційна діяльність як складова розвитку

економіки України……………….…………………………………5

1.2. Джерела формування інвестицій…………………………………..10

1.3 Класифікація інвестицій……………………………………………...15

РОЗДІЛ 2. ЕКОНОМІЧНИЙ ЗМІСТ, МЕТА ТА ЗАВДАННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ………………………………….……………18

2.1. Об’єкти та суб’єкти інвестиційної діяльності……………………..18

2.2. Держава як суб'єкт інвестування……………………………………21

2.3. Індивідуальні та інституційні інвестори ………………………......25

2.4. Функціональні учасники інвестиційного процесу …………………27

РОЗДІЛ 3. УПРАВЛІННЯ ІНВЕСТИЦІЯМИ У СУЧАСНИХ УМОВАХ…..31

ВИСНОВКИ……………………………………………………………………...40

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ …………………………………..42

ВСТУП

Сьогодні у складній та заплутаній системі економічних зв’язків усе частіше необхідно приймати зважені рішення щодо накопичення та інвестування. Для збереження і примноження заощаджень потрібно відмовитись від старих засобів накопичення та перейти до засобів, притаманних ринковим відносинам, що об’єднуються під загальною назвою інвестування.

У державі з командно-адміністративною економікою категорія «інвестиції» не мала місця ні в економічній теорії, ні у практиці. В останні роки це поняття почало зустрічатися в економічній літературі країн Східної Європи та СНД, що пояснюється зміною системи господарювання і переходом до ринкових відносин.

Інвестиції є основою розвитку підприємств, окремих галузей та економіки країни в цілому. Від уміння інвестувати залежить розквіт чи занепад власного виробництва, можливості вирішення соціальних й екологічних проблем, сучасний рівень і потенційний динамізм фізичного, фінансового та людського капіталів.

Інвестиційна діяльність - це широкий комплекс цілеспрямованих проектних, організаційних, фінансових, управлінських робіт, що виконуються в інтересах ефективної реалізації інвестицій. Основною метою сучасної інвестиційної діяльності є переведення економіки на інтенсивний шлях розвитку в умовах переходу до ринкових відносин з послідовним скороченням витрат на екстенсивне зростання виробничого потенціалу та збільшення вкладень в інтенсифікацію використання вже створених основних виробничих фондів.

На сучасному етапі розвитку економіки ефективність інвестиційної діяльності залежить від відродження фінансового, фінансово-кредитного та інвестиційного ринків у економіці нашої країни. Економічне віднесення та активність інвестиційної діяльності можуть бути досягнуті тільки шляхом створення діючого ринку капіталів та інвестицій.

В Україні триває економична реформа. Тому сьогодні як ніколи необхідні зусілля для пожвавлення господарчого життя з метою забезпечення стабілізації економіки й економичного зростання. Такого результату можно досягти на основі фінансової стабілізації, заохочення заощаджень та інвестицій, структурної перебудови, приватизації, створення ринку капіталів.

Дослідження проблеми інвестування економіки завжди знаходилось у центрі уваги економічної думки. Це обумовлено тим, що інвестиції торкаються найглибших основ господарської діяльності, визначають процес економічного зростання в цілому. У сучасних умовах вони виступають найважливішим засобом забезпечення умов виходу з економічної кризи, структурних зрушень у народному господарстві, зростання технічного прогресу, підвищення якісних показників господарської діяльності на мікро - і макрорівнях. Активізація інвестиційного процесу є одним із надійніших механізмів соціально-економічних перетворень.

Мета дослідження – аналіз прав і обов’язків суб’єктів інвестиційної діяльності.

Методи аналізу – описовий, статистичний.

Вивченням даної теми займалися такі вчені, як професор Бланк І.О. «Інвестиційний менеджмент», П. Самуельсон, В. Розанов, Кейнс - «Загальна теорія зайнятості, процента та грошей», Фішер.

Актуальність роботи полягає в тому, що перебудова управління економікою в нашій країні вимагає розробки та здійснення нової інвестиційної політики, переходу на нові методи управління інвестиціями. В Україні триває економічна реформа. Тому сьогодні як ніколи необхідні зусилля для пожвавлення господарчого життя з метою забезпечення стабілізації економіки й економічного зростання. Такого результату можна досягти на основі фінансової стабілізації, заохочення заощаджень та інвестицій, структурної перебудови, приватизації, створення ринку капіталів.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

1.1.Інвестиційна діяльність як складова розвитку економіки України

Ринкові відносини в інвестиційній діяльності насамперед торкаються її джерел. Якщо розглядати національну економіку загалом, то джерелами інвестиційних вкладень є фонд відшкодування у вигляді амортизаційних відрахувань і фонд накопичення як частина національного доходу. На рівні ж підприємств і об'єднань, інших суб'єктів господарювання інвестиційна діяльність здійснюється за рахунок власних фінансових ресурсів інвестора (прибуток, амортизація, грошові накопичення, заощадження населення, фінансові кошти юридичних осіб і т. ін.), позичених фінансових коштів інвесторів (облігаційні позики, банківські і бюджетні кредити), запозичених фінансових коштів інвесторів (кошти, одержані від продажу акцій і облігацій, пайових та інших внесків громадян і юридичних осіб), а також бюджетних інвестиційних асигнувань. У структурі цих бюджетних кредитів постійно зростає частка кредитів приватного сектору. Якщо в січні 1999 р. ця частка складала 23,5 %, то в листопаді у приватний сектор держава вклала більше, ніж у державний — 51,4 % усіх кредитів, а з урахуванням рефінансування ця частка перевищує 4/5 усіх кредитних коштів [32]. Зазначимо, що за стабільної економіки це явище носить нормальний характер. Але в умовах величезного дефіциту бюджету, надмірної інфляції — це вкрай негативне явище.

Фінансова інфраструктура ринку забезпечує акумуляцію накопичень, що повертається вже у вигляді ефективних інвестицій. Це особливо актуально для України в сучасний період розвитку і становлення її ринкових структур, пошуку адекватних ринковим формам господарювання форм здійснення інвестиційного процесу. У ролі інституціональних інвесторів виступають, як правило, інвестиційні та комерційні банки, інвестиційні та пенсійні фонди, холдингові компанії, страхові компанії, компанії з торгівлі цінними паперами та ін. Саме за допомогою цієї системи заощадження населення трансформуються в інвестиції. Кредитно-фінансова сфера (фінансово-кредитний ринок) надає кошти (у вигляді певних фінансових коштів) для інвестицій у розпорядження підприємств та інших суб'єктів господарювання. Саме на цьому ринку відбувається переміщення коштів з тих секторів економіки, де є їх надлишок, у сектори, яким бракує цих коштів, а також з галузей з меншою прибутковістю на вкладення у галузі з більшою прибутковістю.

Як відомо, ринкове відшкодування первісних, авансованих ресурсів на створення основних фондів лише забезпечує основу для накопичення. Кількісно зростання накопичень не залежить точно від авансованої суми. Спричинено це наступним.

По-перше, це пояснюється розбіжністю між капітало- і фондоємністю продукції. Відомо, що перевищення капіталоємності порівняно з фондоємністю є результатом уповільненого приросту основних фондів. Навіть з огляду на нормальне запізнювання (лаг) ефекту від капітальних вкладень кожного окремого року необхідно виходити з багаторічного випередження вкладень в основні фонди порівняно з їх приростом. Кожен карбованець капітальних вкладень в Україні у 80-90-х роках обертався додатковим зростанням фондів на 44 коп. Це було зумовлене як абсолютним зростанням обсягів незавершеного будівництва, так і підвищенням частки незавершеного будівництва до річного обсягу капітальних вкладень. Так, в Україні частка незавершеного будівництва у 2000 р. складала 73,7 %, а його зростання за 1996-2000 pp. становило 32 % [15, с 408].

Значна частина основних фондів народного господарства України вибувала щорічно через моральне старіння і фізичне зношення, причому спостерігались факти списання недоамортизованих основних фондів у міру прискореної заміни застарілих виробництв, що вело на практиці до заміщення зносу прибутком підприємств. Однак залучення прибутку на покриття недоамортизованих основних фондів в умовах технічного прогресу можна вважати економічно обґрунтованим, якщо питома вага прибутку в капітальних вкладеннях підвищується, тобто коли ефективне використання реноваційної амортизації спричиняє одночасне зростання накопичень. Прискорення обороту авансованих на виробництво коштів спричиняє можливість зниження їх абсолютного розміру, а будь-яке скорочення часу обороту підвищує норму прибутку. Частка амортизаційних відрахувань у загальному обсязі капітальних вкладень має тенденцію до зниження.

Певне значення має також структура капітальних вкладень: збереження стабільно високої частки вкладень, що спрямовуються на будівельно-монтажні роботи, підвищує капіталомісткість споруджуваних об'єктів переважно за рахунок "пасивної" частини фондів.

По-друге, причиною невідповідності між зростанням накопичень і авансованих ресурсів на створення основних фондів є розбіжність між номінальним і реальним накопиченням. За 1980-1990 pp. був досягнутий рівень зростання запровадження в дію основних фондів на 57 % [10, с 244]. При реальному виробничому накопиченні, у процесі якого створюються і реалізуються додатковий продукт і чистий дохід, показник зростання ефекту значно нижчий. Про це можна судити по зниженню рівня фондовіддачі. Хоча рентабельність у цей період має тенденцію до зростання, це несправжнє підвищення ефективності, тому що воно зумовлене зростанням рівня цін, а не реальними зрушеннями у виробництві. Прибуток зростав значною мірою в результаті збільшення оптових цін промисловості. Отже, реальний процес накопичення, що розуміється нами як ефективна фондовіддача, відставав від номінального. Інакше кажучи, зростання прибутку не було зумовлене інтенсивним використанням виробничих ресурсів.

Зблизити показники номінального і реального накопичення досить складно. Адже саме по собі зниження фондовіддачі аж ніяк не є просто результатом поганої організації управління виробництвом. Підвищення фондовіддачі вимагає дотримання деяких найважливіших зовнішніх умов, насамперед установлення ринкових цін на засоби виробництва. Ідеться про відшкодування в ціні витрат виробництва і забезпечення необхідного рівня рентабельності.

Зростання витрат не є негативним явищем, якщо збільшення виробничих витрат компенсується відносно великим скороченням витрат чи зростанням прибутку у сфері споживання цієї продукції. Проте на практиці часто не враховують ефект у сфері споживання продукції виробничого призначення. Ціни на нову техніку призначаються вищими, ніж на стару, хоча показники потужності, швидкості та інші характеристики роботи машин змінюються не пропорційно, не адекватно ціні на неї. От і виходить, що в окремих випадках ціни не стимулюють упровадження нової техніки у виробництво і водночас штучно сповільнюють процес відшкодування витрат, який є складовою процесу розширеного відтворення.

Отже, наближення середньогалузевих витрат на виробництво до ринково обґрунтованих можливе лише на основі все більшого відбиття споживчих властивостей засобів виробництва в оптовій ціні.

Інвестиційний клімат формується під впливом політичних, правових, економічних і соціальних чинників. Значимість кожного чинника в окремо взятій країні різна, оскільки це залежить від рівня економічного розвитку, історичних та національних тенденцій.

Для оцінки можна використати наступні узагальнюючі синтетичні показники:

– політична і фінансова стабільність;

– рівень загальноекономічного розвитку країни;

– рівень розвитку ринкової та інвестиційної інфраструктури;

– ємність внутрішнього ринку;

– вартість робочої сили;

– купівельна спроможність населення;

– рівень криміногенних, екологічних та інших ризиків.

П. Самуельсон звернув увагу на тісний взаємозв’язок та взаємозалежність заощадження і нагромадження (інвестування). Розглядаючи історичні особливості слаборозвинених країн, він зазначав «збереження старих феодальних традицій» щодо торгівлі, промисловості та ощадливості, в яких «якісна структура інвестицій часто хибна з точки зору національного розвитку». Багато обмежених заощаджень йде на створення скарбів із золота та коштовностей, розкішні житлові будинки, спостерігаються «…тенденції багатих прошарків накопичувати свої заощадження за кордоном – легальними і нелегальними шляхами», що робить недоступними їх використання національною економікою для внутрішнього розвитку.

Увесь комплекс чинників, що визначають інвестиційний клімат, можна поділити на три групи.

1) Інституціональні: внутрішня і зовнішня політична стабільність, національне законодавство в цілому і політика держави щодо іноземних інвестицій, господарське і фінансове право, міцність державних інститутів, український менталітет, ступінь державного втручання в економіку, культура.

Поведінка суб’єктів господарювання формується не тільки в умовах правового економічного поля, а й під впливом рівня усвідомленості, доступу до інформації і знань, культури та менталітету. Однією з особливих рис поведінки людини у нашому суспільстві, що протягом багатьох століть успадковується, є розкрадання. Ще Василь Розанов писав, що в Росії власність складається з таких понять, як «випросив», «подарував» або «обібрав»; власної праці тут дуже мало, і тому вона не має ваги і не шанується.

Економічну основу розповсюдження розкрадання як традиційного відтворювального елементу господарювання становить відсутність масової дрібної приватної власності. Історична практика цивілізованих країн Заходу засвідчує, що тільки поступовий, еволюційний відтворювальний процес формування приватної власності має майбутнє. Формування дійсно трудової приватної власності потребує часу. Пояснюється це тим, що нагромадження капіталу на базі трудової приватної власності досягається за рахунок заощаджень трудових доходів та їх розширеного відтворення протягом кількох поколінь. На базі трудової приватної власності формується філософія середнього класу, про яку так багато писали Макс Вебер, Тоуні і Зомбарт [14].

2) Економічні: загальна характеристика економіки, ємність фондового ринку, характеристика банківської сфери, стабільність національної валюти, ринкова та інвестиційна інфраструктура, інформаційна відкритість і традиційність, податки і тарифи, вартість робочої сили, доступ до факторів виробництва.

3) Соціально-психологічні: соціальний рівень розвитку суспільства, рівень кваліфікаційної підготовки робочої сили, доступ до факторів виробництва [15].

1.2.Джерела формування інвестицій

Як відомо, першим джерелом для формування інвестицій слугують амортизаційні відрахування на реновацію. їх питома вага у структурі ресурсів капітальних вкладень складала 32-45 % у 1980— 2005 pp. [10, с. 5, 455], а в останні роки істотно зменшилась.

Тривала практика екстенсивного розвитку народного господарства, за якою велика частка інвестицій спрямовувалась на створення і розширення діючих, а не на заміну застарілих фондів, призвела до щорічного приросту їх зношення в середньому на 1-2 %. Загалом по промисловості рівень зношення основних фондів зріс з 28 % у 1975 р. до 49 % у 2005 р. Зниження рівня зношення в 2004 р. порівняно з 2003 р. майже на 3 % зумовлено не зростанням обсягів відновлення фондів, а простою зміною методології нарахування амортизаційних відрахувань. Наприклад, загалом по промисловості сума зношення машин і устаткування перевищила 50 % їх балансової вартості й у різних галузях коливається від 23 до 77 % (табл. 1.1).

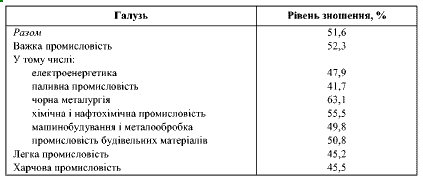

Таблиця 1.1.

Рівень зношення машин і устаткування на підприємствах окремих галузей промисловості України у 2005 р.

Як свідчать дані Міністерства статистики України, найбільш зношений парк машин і устаткування у підприємств, що виробляють хімічні барвники (65 %), медичні вироби зі скла, порцеляни й пластмас (67 %), хіміко-фотографічну продукцію (70 %), труби з чорних металів (70 %), акумулятори (75 %), мило і миючі засоби (76 %), азбестотехнічні вироби (77 %) [15].

Технічне переозброєння цих підприємств в умовах наростання кризових явищ в економіці і нескінченного підвищення цін стає все більш проблематичним. Так, оптові ціни на продукцію машинобудування за чотири останніх роки зросли більш ніж у 54 тис. разів, зокрема у металургійному машинобудуванні в 197 тис. разів, в електротехнічній промисловості — у 112 тис, автомобільній — у 120 тис, у машинобудуванні для легкої і харчової промисловості — у 81 тис. разів. При цьому із зростанням цін не спостерігається якісне поліпшення продукції. Так, 25 % продукції машинобудівних підприємств не оновлювалося понад 10 років, тобто є морально застарілою. Нині тільки 10% усіх підприємств машинобудування створюють зразки нової техніки. Постійно скорочується кількість зразків, створених на рівні кращих світових стандартів, експортна продукція становить менше третини загального обсягу виробництва.

За таких умов підприємства неохоче відмовляються від свого старого устаткування, оскільки не мають можливості придбати нове, високоефективне, а тому кількість устаткування, що списується, скорочується щорічно. У багатьох галузях устаткування, що списується, складає менше 1 % загальної вартості машин і устаткування, отже, виробнича база підприємств усе більше старіє. Частка устаткування, що експлуатується понад 20 років, складає 13 %, у тому числі понад 10 років працює 60 % усіх металорізальних верстатів, більше 50 % — деревообробних і ткацьких верстатів, електрометричного устаткування, хлібопекарських печей і т. ін. [26].

Наявність такої кількості застарілих фондів змушує підприємства витрачати значні кошти на підтримку їх працездатності. Так, на ремонт основних промислово-виробничих фондів витрачається 50 % обсягу капітальних вкладень у промисловість. Через це значна частина амортизації перерозподіляється з фонду реновації у фонд поточного і капітального ремонту.

Вивільнення амортизації у міру перенесення вартості фондів на готовий продукт носить тимчасовий характер, зумовлений повним періодом обороту цих фондів. Відтворення зношених фондів потребує накопичення повної суми амортизації, інакше підприємство вимушене заміщати відсутню суму амортизації прибутком чи покривати вимогу на інвестиції за рахунок кредиту. Отже, використовувати на інвестиційні цілі амортизацію у процесі зношення основних фондів начебто виявляється неможливим або можливе лише за рахунок кредиту.

Прагнення використати амортизаційний фонд для його розширеного відтворення пов'язане з тим, що розмір накопичених у фондах коштів перевищує суму натурального відшкодування основних фондів. Це зумовлено, по-перше, нерівномірністю зношення окремих елементів і груп основних фондів, по-друге, у міру технічного прогресу відбуваються прискорене моральне зношення засобів виробництва (що враховується не в нормах амортизації) і вибуття основних засобів, а також їх заміщення новими з використанням для цього сукупних джерел розширеного відтворення — прибутку, бюджетних асигнувань, кредиту. При цьому, з погляду розширеного відтворення фондів, повне накопичення раніше авансованої суми не є абсолютно необхідним, оскільки утворення фондів відшкодування у грошовій формі випереджує темп фактичного зношення фондів.

В умовах технічного прогресу кожна гривня амортизації, спрямована в нові вкладення, не адекватна раніше зробленим вкладенням. Споживча вартість знову створених основних фондів, як правило, перевищує (у тому числі за питомими характеристиками) старі. Однак, оскільки амортизаційні відрахування на реновацію нараховуються впродовж усього фактичного терміну служби основних фондів, а також з огляду на те, що в господарстві ці терміни служби перевищують нормативні показники, накопичена амортизація у деяких випадках значно перевищує вартість фондів, що зношуються. У результаті цього не тільки завищується собівартість продукції, а й складається неправильне співвідношення між накопиченням і відшкодуванням на користь останнього. Частина прибутку, що мала надходити у фонди розширеного відтворення, після відшкодування первісної вартості основних фондів виступає у вигляді амортизаційних коштів. З погляду ринкових умов відтворення було б доцільно припиняти нарахування амортизації на реновацію після закінчення нормативних термінів служби основних фондів. Недоамортизація ("переамортизація") також свідчить про відхилення від середньонормальних умов відтворення.

Крім того, рівномірне нарахування амортизації суперечить реальним умовам відтворення основних фондів, за яких розподіл зношення в часі нерівномірний і залежить від "віку" фондів. Потреба прискореного відновлення засобів виробництва зумовлена переважно їх старінням. Через це виникає певне протиріччя з тенденцією зниження собівартості продукції виробництва, що зазвичай досягається підвищенням інтенсивності використання фондів.

Для сучасного стану господарства України характерні згортання інвестиційної діяльності і неефективна система амортизації. Усе це призводить до ще більшої технологічної відсталості підприємств. Для багатьох з них стало проблемою не вдосконалення, а підтримка виробничого потенціалу на прийнятному технічному рівні. Тільки виважена політика амортизації забезпечує створення достатнього фонду відшкодування для постійного відновлення основних виробничих фондів, а її відсутність веде до їх старіння і "проїдання", що і відбувається нині в Україні.

Індексація амортизаційних відрахувань в Україні ще жодного разу не здійснювалась. Наприклад, у 2003 р. щомісячні темпи інфляції становили 50-60 %, а звідси вартість основних фондів наприкінці року повинна була в 130-280 разів перевищувати величину, що була на початку року. Пропорційно мали збільшитися і суми недонарахованої амортизації, необхідної для простого відтворення засобів праці. Але подібного не відбулося. Отже, проведена в 2003 р. індексація лише скоротила, але не усунула розрив між нарахованими і діючими основними фондами. Для усунення подібних диспропорцій за високих темпів інфляції необхідно щомісячно індексувати вартість основних фондів. Такий підхід не приведе до зниження конкурентоспроможності продукції через збільшення витрат виробництва при індексації основних фондів і наявних нині в Україні цінах. Це пояснюється тим, що за рахунок правильної індексації основних фондів відбувається уточнення справжніх витрат виробництва, а не їх завищення. Крім цього, збільшення амортизаційних відрахувань і собівартості продукції не обов'язково повинно супроводжуватися підвищенням ціни. Відбувається уточнення справжніх витрат виробництва, а звідси відповідно може бути знижений розмір прибутку. Не можна вважати нормальною ситуацію, коли при спаді виробництва на 20 % рентабельність промислової продукції за 2003 р. склала лише 35,7 % [13, с 101].

1.3 Класифікація інвестицій

У праці професора Бланка І.О. «Інвестиційний менеджмент» знаходимо наступне визначення цього поняття: «Інвестиційний ринок – це сукупність економічних відносин, які виникають між продавцями та покупцями інвестиційних товарів і послуг, а також об’єктів інвестування в усіх його формах» [19].

Інвестиції в об'єкти підприємницької діяльності здійснюються в різних формах. З метою обліку, аналізу та планування інвестиції класифікуються за різними ознаками:

1. За об'єктами вкладень виділяються реальні та фінансові інвестиції.

Під реальними інвестиціями розумиють вкладення коштів у реальні активи - як матеріальні, так і нематеріальні. Іноді вкладення коштів у нематеріаальні активи, пов'язані з науково-технічним прогресом, характеризуються як інноваційні інвестиції.

Під фінансовими інвестиціями розуміють вкладення коштів у різні фінансові активи, серед яких найбільш значущу частку посідають кошти у цінні папери.

2.За характером участі в інвестуванні виділяються прямі та непрямі інвестиції.

Під прямими інвестиціями розуміїться безпосереднє вкладення коштів інвестором в об'єкти інвестування.

Під непрямими інвестиціями розуміється інвестування, опосередковане іншими особами /інвестиційними аба фінансовими посередниками/.

3. За періодом інвестування розрізняють короткострокові та довгострокові інвестиції.

Під короткостроковими інвестиціями розуміють звичайно вкладення капіталу на період, не більше одного року.

Під довгостроковими інвестиціями розуміють вкладення капіталу на період більше одного року.

4. За формами власності інвесторів розрізняють інвестиції приватні /акціонерні/, державні, іноземні та спільні.

5. За регіональною ознакою виділяють інвестиції всередині країни та за кордоном.

Під внутрішніми інвестиціями розуміють вкладення коштів у об'єкти інвестування, розмищені в межах даної країни.

Під інвестиціями за кордоном /іноземні інвестиції/ розуміють вкладення коштів у об'єкти інвестування, розміщені за межами даної країни.

Під інвестиціями розуміються довгострокові вкладення капіталу в підприємства різних галузей народного господарства, в інфраструктуру, в соціальні програми, в охорону навколишнього середовища. Інвестиції виражають усі види майнових та інтелектуальних цінностей, які вкладаються в об'єкти підприємницької та інших видів діяльності, у результаті якої формується прибуток /доход/ або досягається соціальний ефект. Державні інвестиції можуть здійснуватись і з метою регулювання розвитку економіки.

Основними цінностями інвестицій є:

-рухоме та нерухоме майно /будівлі, споруди, обладнання та інші матеріальні цінності;

- кошти, цільові банківські внески, кредити, акції та інші цінні папери;

- майнові права, похідні від авторського права - ліцензії, "ноу-хау", досвід та інші інтелектуальні цінності;

- право користування землею та іншими природними ресурсами, а також

інші майнові права.

За обсягом та значущістю основною складовою частиною інвестицій є капітальні вкладення, у нашій країні на них припадає близько 85% усіх інвестицій.

Існує також таке розуміння інвестування, яке характеризується витратами матеріальних, трудових та грошових ресурсів на створення основних фондів галузей народного господарства шляхом капітальних вкладень. У капітальному будівництві планування, управління та організація, разом з проектуванням, ресурсозбереженням будівництва в сукупності складають зміст процесу інвестування.

Головними етапами інвестування є:

- перетворення ресурсів у капітальні вкладення /витрати/, тобто процес

- спрямування інвестицій у конкретні об'єкти інвестиційної діяльності;

- перетворення вкладених коштів у приріст капітальної вартості, що характеризує кінцеве перетворення інвестицій та отримання нової споживчої вартості;

- приріст капітальних вартостей у формі доходу або соціального ефекту,тобто кінцева мета інвестиційної діяльності.

РОЗДІЛ 2

ЕКОНОМІЧНИЙ ЗМІСТ, МЕТА ТА ЗАВДАННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

2.1. Об’єкти та суб’єкти інвестиційної діяльності

Інвестиційна діяльність являє собою сукупність практичних дій юридичних осіб, держави та громадян щодо реалізації інвестицій. Нинішня правова система України складається з більше ніж 100 законів та інших нормативних актів, що регулюють інвестиційну діяльність.

Серед них слід насамперед відзначити Закон України "Про інвестиційну діяльність", Закон України "Про іноземні інвестиції", Закон України "Про державну програму заохочення іноземних інвесторів в Україні", Закон України "Про цінні папери та фондову біржу", які створюють правову основу інвестиційної діяльності.

Законодавство визначає, що всі суб'єкти інвестиційної діяльності незалежно від форм власності та господарювання мають рівні права в частині здійснення цієї діяльності; самостійно визначають цілі, напрямки, види та обсяги інвестицій; залучають для їх ревлізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі шляхом организації конкурсів та торгів.

Об'єктами інвестиційної діяльності в Україні є:

- новоутворювані та ті, що реконструюються, основні фонди, а також обі-

гові кошти в усіх галузях народного господарства;

- цінні папери /акції, облігації та ін./;

- цільові грошові внески;

- науково-технічна продукція та інші об'єкти власності; майнові права тата права на інтелектуальну власність.

Суб'єктами інвестиційної діяльності в Україні є:

- інвестори /замовники/;

- виконавці робіт /підрядники/;

- користувачи об'єктів інвестиційної діяльності;

- постачальники товарно-матеріальних цінностей, обладнання та проектної продукції;

- юридичні особи /банківські, страхові та посередницькі організації, інвестиційні фонди та компанії та ін./;

- громадяни України;

- іноземни юридичні та фізичні особи, держави та міжнародні організації.

Суб'єкти інвестиційної діяльності діють в інвестиційній сфері, де здійснюється практична реалізація інвестицій. До складу інвестиційної сфери включаються:

1) сфера капітального будівництва /ця сфера об'єднує діяльність замовників-інвесторів, підрядників, проектувальників, постачальників обладнання, громадян, зайнятих у сфері індивідуального та кооперативного житлового будівництва та інших об'єктів інвестиційної діяльності/;

2) екологічна сфера;

3) інноваційна сфера;

4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/;

5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності.

Суб'єкти інвестиційної діяльності можуть об'єднувати кошти для здійснення спільного інвестування. Інвестори мають право виступати в ролі замовників, вкладників, кредиторів, покупців, а також виконувати інші функції учасників інвестиціонного процесу. Якщо замовник не є інвестором, то він наділяється правами володіння, користування й розпорядження інвестиціями на період та на умовах, що визначаються договором між учасниками інвестиційного процесу. Користувачами об'єктів інвестиційної діяльності можуть виступати юридичні та фізичні особи, державні та муніципальні органи, іноземні держави та міжнародні організації, для яких створюються об'єкти інвестиційної діяльності.

Усі інвестори мають рівні права на здійснення інвестиційної діяльності. Інвестор самостійно визначає обсяги, напрямки, розміри та ефективність інвестицій.

Інвесторові надане право володіти, користуватись та розпоряжатись об'єктами та результатами інвестиційної діяльності, у тому числі здійснювати торговельні операції та реінвестування. Інвестор може придбати необхідне йому майно за цінами та на умовах, що визначаються за домовленістю, без обмежень щодо обсягу та номенклатури, якщо такі угоди не суперечать законодавству України. Інвестор може передати за угодою /контрактом/ свої права щодо інвестицій, їх результатів юридичним та фізичним особам, державним та муніципальним органам.

Учасники інвестиційної діяльності повинні мати у своєму розпорядженні ліцензію або сертифікат на право її діяльності.

Інвестиційна діяльність є найважливішою складовою частиною підприємницької діяльності компанії /фірми/, підприємства.

Основною метою інвестиційної діяльності є забезпечення найбільш ефективних шляхів реалізації інвестиційної стратегії компанії /фірми/, підприємства на окремих етапах їх розвитку.

У процесі реалізації цієї основної мети інвестиційна діяльність спрямована на вирішення найважливіших завдань розвитку економіки:

1.Визначення шляхів прискорення реалізації інвестиційних програм та проектів. Вирішальна роль у реалізації інвестицій належить галузям інвестиційного комплексу, передусім будівництву.

2.Забезпечення високих темпів економічного розвитку компанії /фірми/, пілприємства. Стратегія розвитку на період створення будь-якої структури передбачає постійне економічне зростання за рахунок збільшення обсягів діяльності, а також галузевої, асортиментної та регіональної диверсифікації цієї діяльності.

3. Забезпечення максимізації доходів /прибутку/ від інвестиційної діяльності. Прибуток є основним показником, що характеризує результати не тільки інвестиційної, але й усієї підприємницької діяльності.

4. Забезпечення мінімізації інвестиційних ризиків. Сучасне ринкове середовище немислиме без ризику. За певних несприятливих умов ці ризики можуть викликати втрату не тільки прибутку та додаткового доходу від інвестицій, але й частини інвестованого капіталу. Ці обставини зумовлюють необхідність пощуку шляхів та способів зниження ризику при реалізації інвестиційних проектів.

5. Забезпечення фінансової стійкості та платоспроможності компанії /фірми/, підприємства у процесі здійснення інвестиційної діяльності.

Усі перелічені завдання інвестиційної діяльності тісно взаємопов'язані та взаємозумовлені. Так, забезпечення високих темпів розвитку може бути досягнуте, з одного боку, за рахунок добору високоприбуткових інвестиційних проектів, а з іншого - за рахунок прискорення реалізації інвестиційних програм, передбачених на тому чи іншому етапі її розвитку. У свою чергу максимізація доходів /прибутку/ від інвестицій, як правило, супроводжується значним підвищенням рівня інвестиційних ризиків, отже ці показники мають бути оптимізовані між собою. Мінімізація інвестиційних ризиків є одночасно найважливішою умовою забезпечення фінансової стійкості та платоспроможності компанії /фірми/ у процесі здійснення інвестиційної діяльності.

Серед розглянутих завдань інвестиційної діяльності пріоритетною є не максимізація доходу /прибутку/ від інвестиційної діяльності, а забезпечення високих темпів економічного розвитку компаній /фірм/ та підприємств при достатній їхній фінансовій стійкості.

2.2. Держава як суб'єкт інвестування

Держава виступає суб'єктом інвестиційної діяльності через свої інститути, господарські товариства (компанії) та корпорації. фінансово-кредитні установи, інших функціональних учасників. Держава бере участь в інвестиційному процесі як безпосередньо через державний сектор економіки, так і опосередковано, через свої інституції, органи виконавчої влади та місцевого самоврядування, Національний банк, Фонд держмайна. Державний антимонопольний комітет. В цілому державне інвестування охоплює ті галузі і виробництва, продукція яких має загальнонаціональний характер та які найближчим часом не підлягають приватизації:

-оборонна галузь, окремі об'єкти загальнодержавної інфраструктури (магістралі, термінали тощо).

У перехідний період функції інвестора в соціальній сфері також повинні залишатися за державою. Деякі виробництва сільського господарства (особливо збиткові) теж повинні інвестуватися з держбюджету. Цей анти ринковий захід може бути скасований лише з розвитком приватизації у сільському господарстві і насиченням ринку його продукцією.

Загальні аспекти щодо державного регулювання інвестиційної діяльності в Україні викладено в Законі України «Про інвестиційну діяльність» (1991 p.). У статті 11 цього Закону зазначається, що державне регулювання інвестиційної діяльності здійснюється з метою реалізації економічної, науково-технічної та соціальної політики. Згідно зі статтею 12 цього Закону:

1) державне регулювання інвестиційної діяльності включає управління державними інвестиціями, а також регулювання умов інвестиційної діяльності і контроль за її здійсненням усіма інвесторами та учасниками інвестиційної діяльності;

2) регулювання умов інвестиційної діяльності здійснюється шляхом:

- застосування системи податків з диференціацією суб'єктів та об'єктів оподаткування, податкових ставок і пільг;

- проведення кредитної та амортизаційної політики, в тому числі завдяки прискоренню амортизації основних фондів;

- надання фінансової допомоги у вигляді дотацій, субсидій, субвенцій;

- впровадження державних норм і стандартів;

- вжиття антимонопольних заходів;

- роздержавлення та приватизації власності;

- проведення політики ціноутворення;

- інших заходів.

Для порівняння: відповідно до світового досвіду існують такі методи державного стимулювання інвестиційної діяльності (табл. 2.1).

Головним критерієм державних вкладень в економіку мають стати їх пріоритетність, ефективність та швидка окупність.

В Україні сьогодні повністю відсутня чітка організаційна система руху та контролю за використанням централізованих державних інвестиційних коштів. Механізм розподілу коштів у позабюджетних і галузевих державних фондах (Фонд розвитку промисловості, Державний інноваційний фонд та ін.) залишається непрозорим, організаційно складним, не забезпечує відбору найефективніших проектів і не має елементів чіткої економічної відповідальності за прийняті рішення.

Очевидно, що постала необхідність створення принципово нових організаційних структур для успішного функціонування економічного механізму державної інвестиційної політики.

Проте лише інституційного забезпечення недостатньо для ефективної реалізації державних інвестицій. Викликає занепокоєння недосконалість визначення державних пріоритетів інвестування, серед яких продовжують залишатися збитковими, низькорентабельними сфери, які насамперед потребують якісних змін у принципах господарювання. Держава повинна сконцентрувати обмежені фінансові ресурси в галузях, що виробляють кінцеву продукцію, мають значний експортний потенціал, забезпечують швидкий обіг капіталу та стабільні бюджетні надходження.

Таблиця 2.1

| Форми

|

Інструменти

|

| Податкове стимулювання

|

Зниження ставки податку

Інвестиційна податкова знижка

Відміна податків на реінвестування

Податкові угоди з іншими країнами

Податкові кредити

|

| Фінансове стимулювання

|

Прискорена амортизація

Пільгові кредити

Інвестиційні гарантії

Безвідсоткові кредити

|

| Інфраструктурне забезпечення

|

Надання земельних ділянок у безоплатне користування або за пільговими цінами

Надання необхідних приміщень у безоплатне користування або за пільговими цінами

|

| Стимулювання конкретних

інвестиційних проектів

|

Цільове фінансування ресурсо- і природозберігаючого обладнання

Цільове фінансування проектів, зорієнтованих на підвищення кваліфікації, перепідготовку кадрів, поліпшення умов праці

Сприяння у проведенні техніко-економічного обгрунтування проектів

|

Актуальним для України залишається питання щодо встановлення прав та обов'язків держави як суб'єкта інвестиційної діяльності. Протягом останніх 4—5 років в Україні створені необхідні макроекономічні умови для формування сприятливого інвестиційного середовища, закладені основи інвестиційної інфраструктури, розроблена певна правова база. Однак слід відзначити, що накопичений в ці роки інвестиційний потенціал був використаний не повною мірою.

2.3. Індивідуальні та інституційні інвестори

Згідно із законодавством України індивідуальними суб'єктами інвестиційного ринку можуть бути фізичні особи — як резиденти, так і нерезиденти (тобто ті, які проживають за межами України).

Серед інституційних інвесторів виокремлюють такі три групи:

- Інституційні інвестори, які здійснюють переважно прямі, точніше, спрямовані інвестиції в обмежене коло підприємств — холдинги, фінансові групи та фінансові компанії.

Холдингова компанія являє собою головну компанію будь-якої (фінансової імперії, монополії, яка володіє контрольним пакетом акцій дочірніх підприємств і спеціалізується на управлінні тією імперією, яку утворюють ці підприємства разом зі своїми дочірніми фірмами. Природно, що холдинг здійснює інвестування з метою зміцнити у довгостроковій перспективі становище своєї (фінансової імперії, монополії, можливо, відмовившись при цьому навіть від значних прибутків.

- фінансова група — це об'єднання підприємств, пов'язаних в єдине ціле системою взаємної участі. На відміну від холдингу, фінансова група не має головної фірми, яка спеціалізується на управлінні.

- фінансова компанія — це корпорація, що фінансує обране за певним критерієм, визначене, але досить вузьке коло інших корпорацій і не здійснює диверсифікацію вкладень, яка властива інвестиційній компанії та іншим подібним структурам. Як правило, фінансова компанія (на відміну від холдингової") не володіє контрольними пакетами акцій корпорацій, що нею фінансуються.

Інституційні інвестори першої групи при інвестуванні дуже рідко використовують фондову біржу, «вуличний» (позабіржовий) ринок та інших фінансових посередників.

- Інституційні інвестори, які здійснюють повсюдні інвестиції, не дотримуючись якогось певного, заздалегідь обраного набору об'єктів інвестування. Водночас їх портфель інвестицій широкий і відносно стабільний. У цю групу входять інвестиційні компанії, страхові та пенсійні фонди тощо. Свій капітал вони формують за рахунок внесків остаточних інвесторів (насамперед, дрібних (приватних осіб) і середніх), вкладаючи його у різноманітні цінні папери, щоб забезпечити певний рівень доходу на капітал.

У широкому розумінні всі інституційні інвестори другої групи можна назвати інвестиційними компаніями. Проте у вузькому розумінні інвестиційна компанія — це компанія, що формує свій капітал за рахунок внесків дрібних інвесторів на загальних підтставах і не займається страховою чи будь-якою іншою діяльністю. Вкладення у цінні папери для неї — єдиний вид діяльності. інвестиційні компанії можна класифікувати за такими ознаками :

1)юридичною формою — традиційно під інвестиційною компанією розуміють інвестиційне акціонерне товариство (формує випуску та продажу акцій); інвестиційна ж фірма, яка управляє капіталом вкладників за їх довіреністю, називається трастом;

2) спеціалізацією вкладень. Інвестиційна компанія може вкладати капітал у різні види цінних паперів (універсальна інвестиційна компанія) чи надавати перевагу вкладенням їх в окремий вид таких паперів. Спеціалізація інвестиційної компанії залежить від мети її акціонерів;

3) ступенем свободи менеджерів у прийнятті рішень. З цих позицій розрізняють інвестиційну компанію, в якій менеджери мають широку свободу дій стосовно інвестицій, і таку, де менеджери мають обмежену свободу дій стосовно інвестицій.

Якщо інвестиційна компанія має лише один портфель інвестицій, то вона являє собою інвестиційний фонд, який може бути двох типів — відкритий і закритий.

Відкритий інвестиційний фонд постійно випускає та продає нові акції, скуповуючи при цьому власні акції у всіх бажаючих продати їх за ринковою ціною. Згідно з умовами організації такого фонду всі інвестори можуть продавати його акції тільки самому фонду. Ринкова вартість акцій відкритого фонду приблизно дорівнює ринковій вартості частини його активів, що припадають на одну акцію.

Закритий інвестиційний фонд не вимагає продажу своїх акцій винятково самому собі. Нові акції випускаються ним відносно рідко, а курс акцій під впливом попиту та пропозиції на фондових ринках може коливатися від вартості активів фонду, що припадають на одну акцію.

- Інституційні інвестори, які здійснюють повсюдні інвестиції, але не мають стабільного портфеля цінних паперів, називаються інвестиційними дилерами. Ці інституції прагнуть отримати прибуток шляхом спекулятивної гри на біржі. До них належать торгові компанії, інвестиційні банки, фондові доми, інвестиційні пули і т. д. За своїми функціями вони значно ближчі до посередників на ринку цінних паперів, ніж до інституцій ринку інвестицій.

2.4. Функціональні учасники інвестиційного процесу

Розвиток можливих організаційних форм взаємодії партнерів по інвестиційному процесу сприяє залученню до спільної інвестиційної діяльності різних фірм, функціями яких є надання спеціальних послуг та виконання різного роду робіт. З окремими з таких фірм інвестор може укладати угоди консорціуму, залучати їх як акціонерів у підприємстві, що створюється. Функціональними учасниками інвестиційного процесу можуть виступати:

Фірма-девелопер — юридична особа, яка бере на себе функції з повної реалізації капіталу, що інвестується. Така фірма зазвичай самостійно здійснює пошук найвигіднішого місця вкладення коштів інвестора, розробку проекту, його фінансування, реалізацію та введення в експлуатацію. Як правило, за свої послуги девелопер отримує від 5 до 10 % загальної суми інвестицій. В угоді з девелопером передбачаються умови, згідно з якими інвестор може відмовитися від проекту, а фірма-девелопер стає його власником та відшкодовує інвестору збитки і втрачені прибутки.

Окремі функції з реалізації проекту в цілому чи його окремого етапу може брати на себе прожект-менеджер (керівник проекту). У ряді випадків для інвестора економічно та доцільно відмовитися від будівельно-монтажних робіт та придбати готові будівлі, споруди чи незавершений об'єкт. Ці послуги для інвестора виконує фірма-ріелтер.

Фірма-ріелтер — це фірма-посередник з торгівлі нерухомістю. Ріелтери працюють за угодами з продавцями нерухомості. Звичайно плата за послуги фірми коливається від 3 до 10 % суми угоди залежно від складності об'єкта та кон'юнктури ринку нерухомості. Законодавством багатьох країн не передбачається обмеження розміру комісійних, тому максимальний процент у ряді випадків може бути значно вищим. Як правило, у договорах з власниками нерухомості передбачаються строки реалізації об'єкта. Ріелтери намагаються укласти з клієнтами ексклюзивні угоди на продаж нерухомості, оскільки у противному разі вся їх робота на ринку нерухомості може бути виконана даремно, а комісійні отримає конкуруюча фірма. Для посиленої роботи на ринку інвестиційних товарів ріелтеру необхідно мати якомога ширше коло стабільних клієнтів (продавців і покупців). За успішну операцію ріелтер отримує комісійні від тих та інших.

В Україні створено Асоціацію ріелтерів, функції якої поки що зводяться до методичної організації сертифікаційних курсів для своїх членів. У майбутньому розвиток цього важливого елемента інфраструктури ринку інвестиційних товарів потребує створення комп'ютеризованої інформаційної мережі, участі ріелтерів у процесі приватизації, реалізації не тільки житла, але й промислових, культурно-громадських і комунальних об'єктів.

Широкий спектр послуг інвестору надають інжиніринго-консалтингові фірми.

Інжиніринго-консалтингова фірма — це фірма, яка займається розробкою на договірних засадах різного роду документації — інформаційної, науково-технічної, проектно-кошторисної та іншої. Такі фірми накопичують банки даних про умови розміщення тих чи інших об'єктів, галузеві, територіальні і міжрегіональні рівні конкуренції, нормативи, технічні умови виробництва будівельно-монтажних робіт, про регіональні рівні цін на інвестиційні товари. Згодом вони публікують цю інформацію у спеціалізованих періодичних довідниках. Такі фірми залежно від своєї спеціалізації можуть мати у своєму розпорядженні широкий портфель типових проектів, які відповідають рівням світових стандартів.

Інжинірингова фірма за замовленням окремого інвестора виконує техніко-економічне обгрунтування проекту, розробляє бізнес-план, може здійснювати моніторинг проекту, авторський і технічний нагляд при його виконанні, організовувати та проводити тендерні торги.

Виробництво будівельно-монтажних робіт ведуть широко спеціалізовані будівельні фірми.

Будівельна фірма виконує весь комплекс робіт за інвестиційним проектом (проектно-дослідницькі, будівельні, монтажні, пусконалагоджувальні) та здає інвестору готовий об'єкт «під ключ». На ринку пропонують свої послуги також порівняно невеликі фірми, які спеціалізуються на окремих видах ремонтно-будівельних та монтажних робіт.

Перш ніж вести переговори щодо укладання договірних відносин з будь-яким учасником інвестиційного проекту, інвестор зобов'язаний скористатися послугами аудиторської фірми. Аудиторські фірми виконують в інвестиційному процесі функції перевірки фінансово-господарської діяльності як самого інвестора, так і інших його партнерів. Аудитори дають оцінку активів і пасивів балансів фірми, розраховують показники ліквідності балансу, здійснюють оцінку інвестиційних якостей цінних паперів, оцінку капіталу самого інвестора та його акціонерів.

Аудитори мають ліцензії на право здійснення перевірок фінансово-господарської діяльності (аудита) та займаються виключно аудиторським обслуговуванням на території тієї держави, яка сертифікувала дану юридичну або фізичну особу. В Україні створено Асоціацію аудиторів, діяльність якої, як і функціонування самих аудиторів, регулюється Законом України «Про аудиторську діяльність». Однак аудиторських фірм та аудиторів сертифіковано ще недостатньо. У процесі розвитку ринкових відносин і підвищення інвестиційної активності зростатиме горських послуг.

РОЗДІЛ 3

УПРАВЛІННЯ ІНВЕСТИЦІЯМИ У СУЧАСНИХ УМОВАХ

Залучення інвестицій (іноземних і вітчизняних) в українську економіку є життєво важливим засобом усунення інвестиційного "голоду" у країні. Особливу роль в активізації інвестиційної діяльності повинно зіграти страхування інвестицій від некомер-ційних ризиків. Важлива умова, необхідна для приватних капіталовкладень (як вітчизняних, так і іноземних), — це наявність постійного і загальновідомого набору правил (законів), сформульованих таким чином, щоб потенційні інвестори могли розуміти і передбачати, що саме ці правила застосовуватимуться до їхньої діяльності.

Процес роздержавлення в Україні впродовж 1992-2000 pp. можна умовно поділити на два періоди.

У першому періоді (1992-1994 pp.) приватизація об'єктів здебільшого здійснювалася неконкурентними способами: шляхом оренди з викупом чи шляхом викупу трудовим колективом.

У другому періоді (1995-2000 pp.) відбувалася масова приватизація, що здійснювалася переважно за приватизаційні папери і була спрямована на залучення широких верств населення до придбання акцій великих і середніх підприємств та об'єктів малої приватизації, а також започаткувала підготовку до індивідуальних процедур приватизації великих підприємств.

У цей період населення країни отримало майже 46 млн приватизаційних майнових сертифікатів. На 1 млрд грн було отримано компенсаційних сертифікатів — засобів платежу за об'єкти приватизації, емітованих державою з метою компенсації громадянам завданої шкоди від інфляції їхніх заощаджень.

Для завершення сертифікатної приватизації були прийняті певні рішення: припинено видачу приватизаційних паперів і компенсаційних сертифікатів громадянам України; встановлено певний термін вкладення приватизаційних майнових і компенсаційних сертифікатів і житлових чеків в об'єкти приватизації.

Однак вартість цих об'єктів набагато перевищує вартість кількох тисяч "торішніх" підприємств разом узятих. Ще в 2002 р. Україна радикально змінила свої підходи до приватизації, визначивши новий пріоритет — продаж майна за гроші, а не за приватизаційні папери. А грошові конкурентні процедури продажу майна потребують більш серйозної та тривалої підготовки.

Аналізуючи основні підсумки приватизації, зазначимо, що тут здебільшого переважав спосіб викупу товариством покупців, значна частина припадає на оренду з викупом, продаж акцій і аукціон. У 1998 р. спосіб оренди з викупом застосовувався значно менше. Так, для об'єктів загальнодержавної власності найрозповсюдженими способами продажу були продаж акцій, аукціон і викуп товариством покупців.

Станом на 1 січня 2004 p., починаючи з 1 січня 2005 p., приватизовано з продажем не менше 70 % акцій від статутного капіталу 9515 середніх і великих підприємств, у тому числі 6270 підприємств із продажем 100 % акцій, що складає понад 75 % загальної кількості цих підприємств.

У галузевому розрізі найбільшу питому вагу серед приватизованих складають підприємства торгівлі, громадського харчування і побутового обслуговування населення, що належать до групи А (45,1 %), а також промисловості (11,0 %) і сільського господарства (4,8 %).

Очікувалося, що на процеси приватизації в 1998 р. позитивно вплине упровадження грошових форм викупу державного майна. Але фактично ці очікування не справдилися.

Отже, можна зробити висновки щодо підсумків масової приватизації:

-створено критичну масу приватизованих підприємств, що є гарантією незворотності процесу реформування;

- широкі верстви населення були залучені до процесу приватизації й одержали перші уроки ринкової економіки;

- незважаючи на розширення прав власності, приватизовані підприємства працюють загалом ефективніше, ніж державні;

- накопичено значний досвід у проведенні різних видів продажу, 1999 рік став роком закінчення "паперової" приватизації, роком кардинальних змін методології і практики проведення приватизації в Україні.

З метою підвищення привабливості українських підприємств для потенційних покупців і залучення вітчизняного та іноземного капіталу варто передбачити застосування нових механізмів приватизації:

- пріоритетний продаж великими пакетами акцій об'єктів групи Г і стратегічно важливих для економіки і безпеки держави підприємств окремим порядком;

- продаж об'єктів групи А переважно цілісними майновими комплексами;

- продаж акцій шляхом розміщення депозитарних розписок;

- продаж пакетів акцій на відкритих торгах з метою залучення світових лідерів у відповідних областях економіки, що дасть можливість підвищити рівень менеджменту підприємств, розширити ринки збуту продукції, застосувати передові технології і провести модернізацію підприємств;

- продаж пакетів акцій підприємств, приватизація яких здійснюється із залученням іноземних інвестицій за міжнародними договорами України;

- розукрупнення підприємств, виокремлення з їх складу структурних підрозділів як основного виробництва, так і підрозділів інженерної інфраструктури, у тому числі об'єктів соціальної сфери. Для прискорення процесу приватизації в Україні необхідно здійснити низку невідкладних заходів:

- створити сприятливі умови для залучення приватних власників, які мають довгострокові інвестиційні інтереси в розвитку приватизованих підприємств;

- сприяти залученню інвестиційних ресурсів, у тому числі легалізованих у встановленому порядку, підвищити зацікавленість інвесторів до українських підприємств на внутрішньому і міжнародних фондових ринках;

- забезпечити у процесі приватизації мінімальне розпорошення акцій підприємств, що мають стратегічне значення для економіки і безпеки держави чи займають монопольне положення на загальнодержавному ринку відповідних товарів (робіт, послуг), і застосувати продаж акцій таких підприємств промисловим інвесторам єдиним пакетом;

- підвищити ефективність приватизації державного майна через створення механізмів продажу об'єктів приватизації з урахуванням їх індивідуальних особливостей, посилити привабливість об'єктів приватизації, у тому числі шляхом здійснення у встановленому порядку реструктуризації прострочених боргових зобов'язань перед бюджетами і державними цільовими фондами, за кредитами, наданими під державні гарантії, чи врахування таких боргових зобов'язань в умовах продажу об'єктів.

Перехід до системи вільного переміщення товарів у процесі проведення економічних реформ не призвів поки що до формування повноцінного споживчого ринку. Адже споживчий ринок сьогодні — це ринок деформованої структури попиту через неплатоспроможність більшості населення, ринок товарів низької якості. Тому головною стратегічною метою державного регулювання розвитку ринкових відносин може бути формування і стабілізація споживчого ринку для задоволення соціальних потреб і недопущення соціального напруження суспільства шляхом активізації комерційних відносин між товаровиробниками, продавцями і споживачами на всіх етапах переміщення товарів, підвищення ефективності правового захисту цих відносин з боку держави і створення більш сприятливого інвестиційного клімату.

Зазначимо, що нині в Україні існує роздроблений і слаборозвинений ринок інвестиційних ресурсів. Організації, що працюють на ньому, діють недостатньо скоординовано і неефективно. Слабкий розвиток інформаційної інфраструктури ринку став перешкодою для активних дій вітчизняних підприємців і потенційних інвесторів. На початку квітня 1996 р. заснована в Україні інформаційна база містила понад 2 тис. підприємств, яким були потрібні іноземні інвестиції на загальну суму понад 50 млрд дол. США.

При цьому існує досить великий розрив між попитом на інвестиції та їх пропозиціями. При вкладанні коштів у підприємства інвестори насамперед бажають якнайшвидше дістати прибуток: без цього ніхто не стане інвестувати загальні програми розвитку підприємства, такі, наприклад, як реконструкція підприємства.

Інвестори з Канади і Росії вкладають кошти переважно в сільське господарство і фінансову сферу, а інвестори зі Швейцарії, Австрії, Нідерландів — у торгівлю.

Відповідно до розрахунків Міністерства економіки України потреба в іноземних інвестиціях для реформування економіки України становить понад 40 млрд дол., а потреба в іноземних кредитах для реалізації інвестиційних проектів сягає близько 8 млрд дол. [29].

Якщо будуть знайдені і задіяні реальні джерела активізації інвестиційної діяльності, якщо буде усунута платіжна криза, підвищиться платоспроможність споживачів, поліпшиться грошова і банківсько-фінансова політика держави відносно національного товаровиробника, тільки тоді спостерігатимуться процеси економічного зростання і відновлення. Держава повинна в законодавчому порядку розблокувати всі можливості внутрішньогосподарських нагромаджень, використання на інвестиції амортизаційних фондів, внутрішніх кредитних ресурсів із залученням зовнішніх інвесторів. Інакше кажучи, потрібно створити економічні умови для нормального відтворю-вального процесу на розширеній основі. Для цього потрібне і законодавче регулювання фондів споживання, зокрема заробітної плати працівників промисловості, без чого ніякого підвищення продуктивності праці не відбудеться.

Однак для того, щоб іноземні інвестори виявили бажання вкладати гроші в Україну, необхідно кардинально поліпшити інвестиційний клімат. Велику роль має зіграти також законодавче визначення прав власності на землю.

Для стабілізації економіки і поліпшення інвестиційного клімату потрібно застосувати низку кардинальних заходів, спрямованих на формування у країні як загальних умов розвитку цивілізованих ринкових відносин, так і специфічних, що безпосередньо впливатимуть на активне залучення іноземних інвестицій.

Серед першочергових заходів загального характеру варто назвати:

- досягнення національної згоди між різними владними структурами, соціальними групами, політичними партіями та іншими громадськими організаціями;

- створення у країні цивілізованого ринку, посилення боротьби зі злочинністю;

- гальмування інфляції всіма відомими у світовій практиці заходами, за винятком невиплати працюючим заробітної плати;

- перегляд податкового законодавства у бік його спрощення і стимулювання виробництва;

- мобілізація вільних коштів підприємств і населення для інвестицій шляхом підвищення відсоткових ставок по депозитах і внесках;

- упровадження в будівництво системи оплати об'єктів за кінцеву будівельну продукцію;

- застосування на практиці передбаченого законодавством країни механізму банкрутства;

- застосування податкових пільг банкам, вітчизняним та іноземним інвесторам, які надають довгострокові інвестиції, щоб вони мали можливість компенсувати свої збитки від уповільненого обігу капіталу порівняно з іншими напрямами їхньої діяльності;

- формування спільного ринку республік колишнього СРСР із вільним переміщенням товарів, капіталу і робочої сили.

Питання залучення інвестицій стало останнім часом найактуальнішим для економіки України. Держава нині не в змозі забезпечити надходження такого обсягу коштів, який необхідно для зростання валового внутрішнього продукту. Інвестиційний потенціал вітчизняного приватного сектору ще дуже низький для здійснення великих інвестиційних проектів. Це стосується як українських банків, так і інших фінансових організацій. На сьогодні більшість з них згодні фінансувати лише короткострокові проекти, вартість яких відносно невелика. Однак більшість українських підприємств потребують корінної реконструкції та переоснащення, для чого необхідні десятки і сотні мільйонів доларів.

Більшість керівників стверджують, що розвиток їхніх підприємств стримує лише нестача оборотних коштів. Проте така економічна ситуація виникла здебільшого в результаті погано організованого виробничого процесу і недосконалої системи реалізації. Це не свідчить про нездатність директорського корпусу управляти власним виробництвом. Мистецтво управління в ринкових умовах не може виникати на основі старих методів управління економікою. Потрібний досить тривалий період навчання новій управлінській діяльності. Такі знання можна одержати від тих спеціалістів, які вже мають багатий досвід роботи в ринкових умовах.

Розвиток інвестиційного процесу великою мірою залежить від політичної стабільності у країні, від законодавчого врегулювання найважливіших положень, від інвестиційної політики держави.

Процес політичної трансформації суспільства знайшов логічний розвиток у прийнятті Конституції України, що законодавчо закріпила нові орієнтири розвитку України. Прийнято низку законів, що регламентують основні аспекти громадського життя. Було введено національну валюту України — гривню. Значні кроки зроблені урядом у напрямі приборкування інфляції, лібералізації цін, упровадження режиму вільної торгівлі. Прийнято Закон України "Про режим іноземного інвестування", яким чітко визначилися гарантії держави, порядок здійснення і реєстрації інвестицій. Створено систему незалежних реєстраторів, що забезпечить впевненість інвестора в цивілізованих підходах до реєстрації прав власності. Започатковане формування інфраструктури обслуговування інвесторів.

Проте сьогодні ще остаточно не вирішене питання, якою буде податкова політика держави, на що можуть розраховувати інвестори, які бажають працювати на українському ринку. Вони повинні бути впевнені, що будь-які нові зміни у податковій політиці країни не погіршать економічний стан об'єктів їхніх інвестицій. Тому зараз важливо надати їм щодо цього відповідні гарантії. Тут не обов'язково вводити нові закони вже сьогодні, проте ключові позиції вже повинні бути офіційно задекларовані. Зазначимо, що інвестиційний процес має розвиватися у певному пільговому режимі. Непоодинокі випадки, коли кошти, перераховані інвесторами на розвиток підприємств, обкладаються податками по звичайній ставці податку на прибуток. Гроші, що надходять для цільового призначення, треба розглядати не як "дарунок", а як такі, що спрямовані на розвиток української економіки. Відомо, що кожен долар інвестицій може збільшувати національний продукт на кілька доларів. Тому не можна різати курку, що несе державі золоті яйця.

Іноземні інвестори відчувають деяку непевність і через постійні зміни підходу держави до процесу залучення інвестицій. Прийняття Верховною Радою України рішення щодо скасування пільг для спільних підприємств, що могли користуватися ними ще кілька років, такої впевненості не додасть. Зрозуміло, що уряд хоче залучити в Державний бюджет України додаткові кошти від оподатковування таких спільних підприємств, що такі пільги ставлять у нерівні умови господарювання іноземних і вітчизняних підприємців. Однак про це треба думати під час створення законодавчих актів, а не після їх введення в дію. Свого часу фірми, що прийняли рішення працювати в Україні, базувалися на розрахунках, зроблених на основі діючого законодавства, сподіваючись, що вже ніщо не буде заважати розвитку їх бізнесу. До того ж вони одержали і державні гарантії. Зараз прийняття нових законів, що істотно погіршують інвестиційний клімат, підтверджує сумну репутацію України як країни з високим рівнем ризику для інвесторів.

На жаль, доведеться докласти ще багато зусиль для кардинальної зміни ситуації на краще, у тому числі постійно удосконалюючи приватизаційні процеси як один з найважливіших напрямів залучення інвестицій.

ВИСНОВКИ

Інвестиції — це довгострокові вкладення капіталу (грошей) у підприємницьку діяльність з метою одержання певного доходу (прибутку). Той, хто має капітал (гроші) і вкладає його (їх) у ту і іншу комерційну справу, називається інвестором, а процес вкладення капіталу — Інвестуванням строковим фінансуванням). У будь-якій підприємницькій діяльності інвесторами можуть бути як пні, так і фізичні особи, тобто підприємства і окремі іки капіталу.

Суб'єктами інвестиційної діяльності в Україні є:

- інвестори /замовники/;

- виконавці робіт /підрядники/;

- користувачи об'єктів інвестиційної діяльності;

- постачальники товарно-матеріальних цінностей, обладнання та проектної продукції;

- юридичні особи /банківські, страхові та посередницькі організації, інвестиційні фонди та компанії та ін./;

- громадяни України;

- іноземни юридичні та фізичні особи, держави та міжнародні організації.

Суб'єкти інвестиційної діяльності діють в інвестиційній сфері, де здійснюється практична реалізація інвестицій. До складу інвестиційної сфери включаються:

1) сфера капітального будівництва /ця сфера об'єднує діяльність замовників-інвесторів, підрядників, проектувальників, постачальників обладнання, громадян, зайнятих у сфері індивідуального та кооперативного житлового будівництва та інших об'єктів інвестиційної діяльності/;

2) екологічна сфера;

3) інноваційна сфера;

4) сфера обігу финансового капіталу /тобто грошового, позикового та фінансовіх зобов'язань у різних формах/;

5) сфера реалізації майнових прав суб'єктів інвестиційної діяльності.

Інвестиційна діяльність - це сукупність практичних дій юридичних осіб, держави та громадян щодо реалізації інвестицій. Нинішня правова система України складається з більше ніж 100 законів та інших нормативних актів, що регулюють інвестиційну діяльність.

Серед них слід насамперед відзначити Закон України "Про інвестиційну діяльність", Закон України "Про іноземні інвестиції", Закон України "Про державну програму заохочення іноземних інвесторів в Україні", Закон України "Про цінні папери та фондову біржу", які створюють правову основу інвестиційної діяльності.

Законодавство визначає, що всі суб'єкти інвестиційної діяльності незалежно від форм власності та господарювання мають рівні права в частині здійснення цієї діяльності; самостійно визначають цілі, напрямки, види та обсяги інвестицій; залучають для їх реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі шляхом організації конкурсів та торгів.

Сучасна ситуація в економіці України потребує вирішення таких кардинальних та взаємопов’язаних проблем, як вихід із кризи та перехід до ринкових форм і методів господарювання.

Успішне проведення ринкових реформ в Україні неможливе без ефективної структурно-інвестиційної політики перебудови економіки з метою створення сприятливого інвестиційного клімату. Перспективою виходу України з кризи може бути створення потужної виробничої бази за участю інвестованого капіталу. В її основі повинні лежати передові технології, новітня техніка, організаційно нові форми праці.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

Нормативно-правові акти:

1. Конституція України від 28 червня 1996 року. // ВВРУ. - 1996. - №30. - Ст. 141.2. Закон України «Про інвестиційну діяльність», м. Київ, 18 вересня 1991 року, № 1560-XII.3. Закон України "Про інвестиційну діяльність".4. Закон України "Про іноземні інвестиції".5. Закон України "Про державну програму заохочення іноземних інвесторів в Україні". 6. Закон України "Про цінні папери та фондову біржу"7. Арбітражний процесуальний кодекс від 6 листопада 1991 року станом на 30 червня 1999 року.8. Господарський процесуальний кодекс від 6 листопада 1991 року станом на 1 березня 2002 року.9. Проект Цивільного кодексу України. – http://www.liga.kiev.ua10. Положення «Про порядок скасування реєстрації випуску (випусків) інвестиційних сертифікатів пайового інвестиційного фонду», 29 квітня 2005 р., № 462/10742. 11. Збірник офіційних документів Вищого арбітражного суду України. – С.129.

Основна література

12. Бирман Г., Шмидт С. Экономический анализ инвестиционных процессов. М.: Юнити, 2003.13. Под ред. Данилочкиной. Контроллинг как инструмент управления финансами. М.: Юнити, 2004.14. В.В. Ковалев. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2004.15. Под ред. Терехина В. И. Финансовое управление фирмой. М.: Экономика, 2006.16. Норткотт Д. Принятие инвестиционных решений. - М.: Банки и биржи, ЮНИТИ, 2003. - 247 с.17. Богуславский М.М. Правовое положение иностранных инвестиций. - М.,Совинтерюр., 1993.18. Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. - М.: Финансы и статистика, 1993.19. Газеев М.Х. и др. Показатели эффективности инвестиций в условиях рынка. - М., ВНИИОЭНТ, 2006.20. Герасимчук Н.С. и др. Инвестиционная сфера экономики. - К., “Наукова думка”, 1992.21. Инвестиционно-финансовый портфель. Книга инвестиционного менеджера. Под ред. Рубина Ю.Б. - М., СОМИНТЭК, 2003.22. Комаров И.К. Инвестиции и рынок. Перспектива хозяйствования и управления.-М., Знание, 2001.23. Основы инвестирования. - М.: Церих, 1992.24. Пересада А.А. Основы инвестиционной деятельности. К. “Издательство Либра” ООО, 2006 г. Додаткова література

25. Бізнес-РІО. 2004 рік, 9 місяць.26. Вісник Національної Академії Наук України. 2003 рік, №7-8, №9-10.27. Діловий вісник. №9, 2005 рік28. Економіст. №1, 2006 рік.29. Економіка України. №9, 2004 рік30. Квартальні передбачення. №2, грудень 2005 року.31. Моніторинг івестиційної діяльності України. Випуск №1, 2004 рік.32. Моніторинг економіки України. №10(29) жовтень 1997 року, №4(33) квітень 2003 року33. Фінанси України. №5, 2005 рік. |