| СОДЕРЖАНИЕ

Содержание 1

Введение 2

ГЛАВА I. Общая характеристика лизинга 5

1.1. Предпосылки развития лизинга в России 5

1.2. Организация заключения лизинговой сделки 6

1.2.1. Лизинговая сделка и анализ ее эффективности 6

1.2.2. Заключение лизинговой сделки 7

1.3. Виды лизинга 8

1.4. Методы оценки эффективности лизинга 12

1.4.1. Простая модель сравнения потоков денежных средств 13

1.4.2. Сравнение ПДС через расчет эффективности инвестиционного проекта 13

1.5. Методы расчета лизинговых платежей 16

1.5.1. Метод составляющих 16

1.5.2. Метод коэффициентов 16

1.5.3. Метод потока денежных средств 16

1.6. Преимущества и недостатки для различных субъектов 19

1.7. Факторы, сдерживающие развитие лизинга в России 22

1.8. Налогообложение лизинговых операций 23

1.8.1. Налогообложение лизингодателя 23

1.8.2. Налогообложение лизингополучателя 24

ГЛАВА II. Исходная ситуация на ОАО «Пермская ГРЭС» 25

ГЛАВА III. Практические результаты и преимущества использования

Лизинга на примере ОАО «Пермская ГРЭС» 28

3.1. Приобретение оборудования за счет собственных средств 28

3.2. Приобретение за счет кредита/займа 28

3.3. Приобретение через лизинговую схему 30

3.3.1. Лизинг 3 поставки 31

3.3.2. Лизинг 4 поставки 33

Заключение 39

Список использованной литературы 42

Приложения

ВВЕДЕНИЕ

Современная ситуация в реальном секторе экономики России характеризуется как кризисная. Несмотря на реальный рост производства в 1999-2001 годах, большинство производителей в той или иной мере испытывают недостаток оборотных средств и средств на капитальное строительство. Парк машин и оборудования на многих российских предприятиях морально и физически устарел и по некоторым оценкам уровень его изношенности в некоторых отраслях достигает 70-90 процентов. В то же время успешное вступление России в общемировое экономическое пространство в качестве полноправного участника объективно невозможно без внедрения современных технологий, что в свою очередь требует широкомасштабной реконструкции и модернизации основных производственных фондов. И одним из перспективных путей обновления основных средств в условиях недостатка у предприятий финансовых ресурсов для капитальных вложений является лизинг.

Значение лизинга для экономического развития состоит в его способности быть эффективным финансовым инструментом приобретения и обновления основных средств как для малых и средних предприятий, так и для финансирования многомиллионных сделок в транспортных перевозках (например, лизинг самолетов), нефтедобыче (лизинг буровых установок) и т.п.

Лизинг создает дополнительную конкуренцию на рынке финансовых услуг. В странах с развивающейся экономикой лизинг часто становится альтернативой банковскому кредитованию для приобретения основных средств, позволяя тем самым компаниям не увеличивать свою задолженность перед банком. Лизинг является дополнительной формой долгосрочного финансирования. Это особенно актуально в нашей стране при сложившейся сегодня структуре пассивов российских банков, не позволяющей направлять привлеченные финансовые средства в проекты длительностью более года.

Лизинг способствует сбыту оборудования. С появлением лизинга для компаний-производителей оборудования открылись новые возможности сбыта их продукции. Многие зарубежные фирмы используют механизм международного лизинга при поставке произведенного ими оборудования покупателям.

Лизинг является важным стабилизационным фактором во время экономического спада за счет того, что при соответствующем законодательстве лизинг значительно увеличивает эффективность льготного налогового режима, установленного для осуществления капиталовложений.

С начала перехода России к рыночной экономике, российский рынок всегда представлял высокую долю риска для его участников. Финансовый и банковский кризис в августе 1998 года еще больше усугубил ситуацию, увеличив риски и отпугнув инвесторов. Экономическая нестабильность повлекла за собой изменения во многих сегментах рынка, в том числе и на рынке лизинговых услуг. Однако, несмотря на сложности с получением финансирования, ставшие следствием кризиса, нечеткость правовой базы, регулирующей лизинг, и содержащиеся в ней противоречия, за последние годы в лизинговом секторе четко прослеживается тенденция роста. С учетом экономических условий в России на сегодняшний день лизинг остается привлекательным механизмом приобретения основных средств, выгодным для всех участников лизинговой сделки.

Основное преимущество лизинговых операций заключается в том, что предприятия получают возможность модернизировать или наращивать свои основные фонды, не осуществляя адекватных единовременных капиталовложений ни из собственных средств, ни за счет заемных.

При приобретении основных средств у предприятий, как правило, есть выбор между покупкой основного средства за счет банковского кредита и приобретением его в лизинг. Экономическая эффективность лизинга для лизингополучателя заключается в возможности использования налоговых преимуществ. Прежде всего, это возможность включения лизинговых платежей в себестоимость продукции, что уменьшает налог на прибыль, а также возможность применять ускоренную амортизацию предмета лизинга, что уменьшает налог на имущество.

В условиях, когда собственные финансовые возможности многих отечественных предприятий зачастую недостаточны для прямого импорта современного высокотехнологичного зарубежного оборудования, процентные ставки по кредитам в российских банках высоки и сроки кредитов не превышают один год, многократно возрастает роль международного лизинга. И в этом смысле становится особенно важным устранение недостатков законодательной базы, негативно влияющих на рост иностранных инвестиций, в том числе в сфере налогового, таможенного и валютного регулирования операций международного лизинга.

Цель настоящей курсовой работы показать, что даже при существующих условиях и законодательном окружении, лизинг, может быть экономически эффективным способом финансирования инвестиционных проектов для российского лизингополучателя (на примере ОАО "Пермская ГРЭС"), а также обозначить ряд проблем, с которыми сталкиваются российские предприятия при осуществлении лизинга и возможных путей их решения.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Проанализировать ситуацию на рынке лизинговых услуг;

2. Рассмотреть различные методики оценки эффективности лизинга для сторон лизинговой сделки;

3. Провести сравнительный анализ вариантов инвестирования, первый - с использованием лизинга, второй - банковского кредита, и определить наиболее эффективный способ финансирования.

В первой главе, будет рассмотрена общая характеристика лизинга;

Во второй главе дана краткая характеристика Пермской лизинговой компании и описан исходная ситуация на ОАО «Пермская ГРЭС»;

В третьей главе будут показаны практические результаты и преимущества использования лизинга на примере ОАО "Пермская ГРЭС".

ГЛАВА I. ОБЩАЯ ХАРАКТЕРИСТИКА ЛИЗИНГА

1.1. Предпосылки развития лизинга в России

Лизинг может способствовать решению одной из главнейших задач, стоящих перед российской экономикой, - повышению эффективности предпринимательской деятельности в сфере производства, повышению инвестиционной активности и заинтересованности кредитных учреждений и организаций к финансированию новейших технологий в производстве на основе их целевого использования и гарантий возвратности.

Определенные шаги к внедрению в экономику лизинговых отношений ранее уже предпринимались.

В 80-е годы лизинг использовался в очень ограниченных масштабах и только в сфере международной торговли. Предприятия не имели свободного выхода на внешний рынок, а значит, и иностранной валюты для оплаты импортного оборудования.

Существовала государственная монополия внешней торговли и государственная валютная монополия. Лизинг рассматривался торговыми организациями как одна из форм приобретения или реализация станков, оборудования, транспортных средств, вычислительной техники с использованием специальной формы кредита. Лизинг фиксировался в соглашениях как аренда на определенный срок, соответствующей сроку службы сдаваемого в аренду имущества (или несколько меньшой) с сохранением права собственности за арендодателем.

Наиболее активно лизинговые операции использовались при импорте морских судов, контейнеров, грузового автотранспорта, а 1990 году - несколько пассажирских самолетов западноевропейского производства. Реже практиковалась сдача в аренду экспортируемых из страны машин и оборудования, в первую очередь, тракторов и автомашин.

Следующий этап продолжался немногим двух лет. Это была короткая "оттепель" в развитии лизинга в России. Она началась весной 1989 года, после того как с первого апреля предприятия получили право выхода на внешний рынок, в связи с чем, у многих из них появился источник иностранной валюты, а за тем и возможность приобретения ее на внутреннем рынке. Кроме того, открылась возможность для компенсационного лизинга, позволяющего осуществлять расчеты по лизингу оборудования не валютой, а поставками производимой на ней продукции.

Значительный импульс развитию лизинга на этом этапе был дан в середине 1989 года в связи с переводом предприятий на арендные формы хозяйствования и перестройкой банковской системы, созданием коммерческих и кооперативных банков. Коммерческие банки несколько раньше существовавших тогда специализированных государственных банков приступили к развертыванию лизинговых операций.

Следующим импульсом к развитию лизинга явилось введение с 1-го января 1991 года новых норм амортизационных отчислений, предусматривающих ускоренную амортизацию с целью обновления основных фондов. Поэтому объем оборудования для сдачи в аренду возрос.

1.2. Организация заключения лизинговой сделки.

1.2.1. Лизинговая сделка и анализ ее эффективности.

Как в любой сложной финансовой сделке, а лизинговые операции являются такими, можно выделить три больших этапа: подготовка и обоснование, юридическое оформление, исполнение.

Лизинговая сделка начинается с получения лизингодателем заявки от будущего лизингополучателя на покупку имущества и сдачи его во временное пользование.

Заявка составляется в свободной форме, но в ней должны обязательно присутстовать наименование имущества, его параметры, технические и экономические характеристики, а так же местонахождение потенциального поставщика и его реквизиты.

Одновременно с заявкой или после принятия решения о ее расмотрении лизингодателем потенциальный лизингополучатель представляет все документы, которые потребует лизингодатель. В стандартный набор документов входят:

нотариально заверенные копии учредительных документов, бухгалтерский баланс за последний год или (и) квартал с аудиторской проверкой;

экономическое обоснование и анализ эффективности сделки (бизнес-план);

гарантийное обеспечение сделки.

При необходимости лизингодатель может требовать предоставления дополнительной информации.

После получения лизингодателем всех необходимых документов начинается как их формальная проверка (местонахождение и т.п.), так и всесторонняя экспертиза лизингового проекта, которая в случае необходимости может быть поручена независимым экспертам.

Предварительно анализируется первоначальная стоимость имущества, продолжительность договора, возможные схемы выплаты лизинговых платежей, их периодичность, размер аванса, остаточная стоимость имущества и т.д.

Основной задачей лизингодателя является оценка способности лизингополучателя выплатить лизинговые платежи, а также оценить спрос на имущество, чтобы выявить возможность повторной сдачи имущества или его продажи в случае расторжения контракта. Трудность правильной оценки платежеспособности клиента связано с нестабильной финансовой обстановкой в стране, необходимостью оценки не столько текущего, сколько будущего финансового положения лизингодателя, т.к. лизинговой договор заключается на длительный период.

В случае международного лизинга возникают следующие проблемы: выбор валюты платежа, оценка изменения курса валюты, таможенный режим лизингополучателя, наличие соглашения о неприменение двойного налогообложения между странами, защита прав собственности иностранного капитала.

1.2.2. Заключение лизинговой сделки.

Классической лизинговой сделке соответствует заключение как минимум двух договоров:

o договор купли-продажи между лизингодателем и поставщиком;

o договор лизинга между лизингодателем и лизингополучателем.

В первом договоре должны присутствовать следующие положения:

o имущество приобретается с целью последующей передачи лизингополучателю (указывается его наименование) в рамках договора лизинга;

o заказчик передает все свои обязательства, за исключением платежных, лизингополучателю и поставщик согласен с этим;

o поставщик согласен с тем, что заказчик передает все свои права (за исключением права собственности) лизингополучателю и предоставляет ему право непосредственно предъявлять все претензии к поставщику.

Основным документом лизинговой сделки является договор лизинга. Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской деятельности объекта лизинга.

1.3. Виды лизинга.

Согласно российскому законодательству существуют две основные формы лизинга: внутренний и международный.

При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами Российской Федерации. Внутренний лизинг регулируется законодательством Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Если лизингодателем является резидент Российской Федерации, то есть предмет лизинга находится в собственности резидента Российской Федерации, договор международного лизинга регулируется законодательством Российской Федерации.

Если лизингодателем является нерезидент Российской Федерации, то есть предмет лизинга находится в собственности нерезидента Российской Федерации, то договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

Федеральный закон “О лизинге” регулирует 3 основных типа лизинга:

o долгосрочный лизинг - лизинг, осуществляемый в течение трех и более лет;

o среднесрочный лизинг - лизинг, осуществляемый в течение от полутора до трех лет;

o краткосрочный лизинг - лизинг, осуществляемый в течение менее полутора лет.

В настоящее время в хозяйственной практике развитых стран применяются различные виды лизинга, каждая из которых характеризуется своими специфическими особенностями. Наиболее распространенными являются:

·

оперативный (сервисный) лизинг (

operating

lease

)

Оперативный (сервисный) лизинг – это соглашение о текущей аренде. Как правило, срок такого соглашения меньше периода полной амортизации арендуемого средства. Таким образом, предусмотренная контрактом арендная плата не покрывает полной стоимости предмета лизинга, что вызывает необходимость сдавать его в лизинг несколько раз.

Важнейшая отличительная черта оперативного лизинга – право лизингополучателя (арендатора) на досрочное прекращение контракта. Подобные соглашения также могут предусматривать указание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда и второе, часто употребляемое название этой формы лизинга – сервисный. При этом стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

К основным объектам оперативного лизинга относятся быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.) и технически сложные, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиалайнеры, железнодорожный и морской транспорт).

Нетрудно заметить, что в целом условия оперативного лизинга более выгодны для арендатора. В частности, возможность досрочного прекращения аренды позволяет своевременно избавится от морально устаревшего оборудования и заменить более высокотехнологичным и конкурентоспособным. Кроме того, при возникновении неблагоприятных обстоятельств арендатор может быстро прекратить данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства.

В случае реализации разовых проектов или заказов оперативный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится.

Использование различных сервисных услуг, оказываемых лизингодателем либо производителем оборудования, часто позволяет сократить расходы на текущее техническое обслуживание и содержание соответствующего персонала.

Недостатки оперативного лизинга:

o более высокая, чем при других формах лизинга, арендная плата;

o требования о внесении авансов и предоплат;

o наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды;

o прочие условия, призванные снизить и частично компенсировать риск владельцев имущества.

·

финансовый (капитальный) лизинг (

Financial

lease

)

Это долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования за счет платы, вносимой арендатором. Поскольку подобные соглашения не допускают возможности досрочного прекращения аренды, правильное определение величины периодической платы обеспечивает владельцу полное возмещение понесенных затрат на приобретение и содержание оборудования, а также требуемую норму доходности. При этой форме лизинга все расходы по установке и текущему обслуживанию имущества возлагается, как правило, на арендатора. Часто подобные соглашения предусматривают право арендатора на выкуп имущества по истечении срока контракта по льготной или остаточной стоимости.

В отличие от оперативного финансовый лизинг существенно снижает риск владельца имущества. По сути, его условия во многом идентичны договорам, заключаемым при получении долгосрочных банковских кредитов, так как предусматривают:

o полное погашение стоимости оборудования (займа);

o внесение периодической платы, включающей стоимость оборудования и доход владельца (выплата по займу – основная и процентная части);

o право объявить арендатора банкротом в случае его неспособности выполнить соглашение и т.д.

К объектам финансового лизинга относятся недвижимость (земля, здания и сооружения), а также долгосрочные средства производства. Финансовый лизинг служит базой для образования двух других форм долгосрочной аренды – возвратной и долевой (с участием третьей стороны).

·

возвратный

лизинг

(sale and lease back)

Возвратный лизинг представляет собой систему из двух соглашений, при которой владелец продает оборудование в собственность другой стороне с одновременным заключением договора о его долгосрочной аренде у покупателя. В качестве покупателя здесь обычно выступают коммерческие банки, инвестиционные, страховые или лизинговые компании. В результате проведения такой операции меняется лишь собственник оборудования, а его пользователь остается прежним, получив в свое распоряжение дополнительные средства финансирования. Инвестор же, по сути, кредитует бывшего владельца, получая в качестве обеспечения права собственности на его имущество. Подобные операции часто проводятся в условиях делового спада в целях стабилизации финансового положения предприятий.

· Прямой лизинг

При прямом лизинге арендатор заключает с лизинговой фирмой соглашение о покупке требуемого оборудования и последующей сдачей ему в аренду. Часто соглашение об аренде может быть заключено непосредственно с фирмой-производителем (т.е. напрямую) Крупнейшими производителями, предоставляющими свою продукцию на условиях лизинга, являются такие известные фирмы, как IBM, Xerox, а также многие авиационные, судостроительные и автомобильные компании. Например, лидеры мирового автомобильного рынка – концерны «Даймлер-Крайслер» и BMW состоят учредителями ряда ведущих лизинговых компаний, через которые осуществляют сбыт своей продукции во многих странах мира.

·

долевой лизинг (с участием третьей стороны) (

leveraged

lease

)

Левередж (кредитный, долевой, раздельный) лизинг или лизинг с дополнительным привлечением средств

Это наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 85% всех крупных лизинговых сделок построены на основе левередж лизинга.

·

сублизинг (

sub

-

lease

)

Сублизинг - особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга.

При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. Согласно Федеральному закону “О лизинге” переуступка лизингополучателем третьему лицу своих обязательств по выплате лизинговых платежей третьему лицу не допускается.

При передаче предмета лизинга в сублизинг обязательным должно быть письменное согласие лизингодателя.

Международный сублизинг в РФ, являющийся разновидностью международного лизинга, также регулируется федеральным законом “О лизинге”. Отличительной особенностью международного сублизинга является перемещение предмета лизинга через таможенную границу Российской Федерации только на срок действия договора сублизинга.

При сублизинге основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обусловливается, что в случае банкротства третьего звена арендная плата поступает основному арендодателю.

По объему обслуживания передаваемого имущества лизинг подразделяется на "полный " и "чистый". Полный лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. Если техническое обслуживание оборудования, его ремонт, страхование и др. лежат на лизингодателе, то говорят о «лизинге, включающем дополнительные обязательства». Предметом такого вида лизинга, как правило, бывает сложное специализированное оборудование. Полный лизинг обычно используют либо изготовители этого оборудования, либо оптовые организации; финансовые учреждения и банки редко обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует необходимая техническая база.

В связи с тем, что в России пока еще не сложился рынок лизинговых услуг и практически нет лизинговых компаний, которые могли бы обеспечить качественное техническое обслуживание объектов лизинга, наиболее распространенным видом лизинга является чистый. Чистый лизинг - это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. В отношениях "чистого лизинга" участвуют банки, страховые компании и иные финансовые организации, занимающиеся лизинговым бизнесом.

1.4. Методы оценки эффективности лизинга

Большинство зарубежных методик оценки лизинга основано на расчетах стоимости лизинга для лизингополучателя и лизинговой компании и сопоставления этих стоимостей с альтернативными вариантами финансирования проекта. Такой подход целесообразен и в наших условиях. Определение приемлемой для лизинговой компании и лизингополучателя величины лизинговых платежей основывается именно на арбитражном подходе в ценообразовании: сумма лизинговых платежей должна обеспечить лизингодателю компании прибыль не ниже средней нормы на вложенный капитал, а для лизингополучателя стоимость аренды не должна быть выше стоимости банковского кредита на приобретение соответствующего имущества. С этой точки зрения, расчет величины и график выплаты арендных платежей определяются исходя из сравнения лизинга с альтернативными вариантами финансирования проекта.

Поскольку компании рассматривают налоги как неизбежные расходы, то всякое уменьшение налоговых выплат представляет для компаний дополнительный доход. Поэтому, принимая вышеизложенный методический подход, необходимо при оценке эффективности лизинга для лизингополучателя основываться на сравнении потоков денежных средств (англ. cash-flow) при лизинге и покупке оборудования за счет кредита с учетом возможных налоговых преимуществ.

1.4.1. Простая модель сравнения потоков денежных средств.

Для определения разницы в потоках денежных средств при финансовой аренде оборудования и приобретения его в собственность можно применить простейшую модель, рассчитывающую потоки денежных средств лизингополучателя и покупателя оборудования. При этом за поток денежных средств (ПДС) при лизинге принимается разница между суммой лизинговых платежей и экономией по налогу на прибыль, а при покупке за счет кредита – разница между суммой основного долга, процентов по кредиту, налога на имущество и таможенных платежей и экономией по налогу на прибыль.

Как показывает практика, основанные на этой модели расчеты достаточно убедительны для принятия лизингополучателем решения о лизинге основных средств. С другой стороны данная модель не учитывает множества других факторов (например временных, влияния инфляции и т.п.). Поэтому при выборе источников финансирования долгосрочных и дорогостоящих проектов следует применять более сложные методики, позволяющие точнее оценить реализуемость проекта и его эффективность.

1.4.2. Сравнение ПДС через расчет эффективности инвестиционного проекта.

Для целей анализа эффективности осуществления вложений в основные производственные фонды, методологически целесообразно отделять вложения, связанные с воспроизводственным процессом, от инвестиционных вложений, приводящих к качественным изменениям технологии и оборудования, источником которых является заемное или привлеченное финансирование. Методика определения эффективности инвестиционных проектов, базируется на принципах изменения стоимости денег во времени и альтернативности возможных направлений использования ресурсов.

В основу расчетов показателей эффективности инвестиционного проекта (в нашем случае по двум вариантам финансирования – кредит и лизинг) положен принцип определения его чистых экономических и финансовых результатов. Суть данного принципа состоит в том, что в расчетах участвуют только те изменения производственных, экономических, и финансовых показателей, которые являются следствием реализации инвестиционного проекта (прирост или сокращение расходов, изменение налоговых обязательств и т.п.).

Эффективность проекта характеризуется системой показателей, отражающих отношение затрат и результатов. Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. При этом в качестве эффекта на каждом шаге также выступает ПДС.

При осуществлении проекта выделяется три вида деятельности: инвестиционная, текущая (операционная) и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств. Сальдо ПДС называется разность между притоком и оттоком денежных средств от всех трех видов деятельности.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Оценка эффективности проекта, а также сравнение различных проектов между собой осуществляется при помощи следующих показателей:

чистый дисконтированнный доход NPV (

net

present

value

);

внутренняя

норма

доходности

IRR (internal rate of return);

индекс

рентабельности

PI (profitability index);

срок

окупаемости

PP (payback period)

Чистый дисконтированный доход (NPV) - сумма текущих эффектов за весь расчётный период, приведённая к начальному интервалу планирования. Величина NPV для постоянной нормы дисконта определяется по формуле:

где: где:

Т - продолжительность проектного цикла, равная числу интервалов планирования;

Пt - притоки денежных средств по проекту в течение интервала планирования t;

Ot - оттоки денежных средств по проекту в течение интервала планирования t;

kt - коэффициент дисконтирования.

Е - норматив приведения во времени (процент дисконтирования);

t - номер года расчетного периода.

Проект считается эффективным, если NPV от его реализации положителен. Чем больше значение NPV, тем эффективнее проект. Отрицательное значение NPV указывает на убыточность проекта. Чистый дисконтированный доход является основным показателем, на основании которого определяется эффективность проекта, так как он непосредственно указывает на эффект от проекта, т.е. позволяет максимизировать эффективность инвестиций.

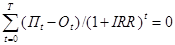

Внутренняя норма доходности (IRR) - представляет собой ту норму дисконта, при которой дисконтированные притоки денежных средств по проекту равны дисконтированным оттокам. IRR определяется исходя из равенства:

В случае если, IRR превышает норму дисконта, инвестиции в данный проект оправданны и может рассматриваться вопрос о его реализации. В противном случае инвестиции в данный проект не целесообразны.

Значение IRR имеет следующий экономический смысл: IRR - максимальный процент за кредит, который можно выплатить за срок, равный горизонту расчёта, при условии, что весь проект осуществляется только за счёт этого кредита. Это позволяет использовать IRR для определения целесообразности привлечения кредитных ресурсов: если процент за кредит ниже IRR, то использование такого кредита при реализации проекта является целесообразным.

Индекс рентабельности (PI) - представляет собой отношение суммы приведенных эффектов от текущей деятельности по проекту к первоначальным капиталовложениям:

где К - дисконтированная сумма капиталовложений, определяемая по формуле:

где Kt - капиталовложения в течение интервала планирования t.

Если PI больше 1, то проект является эффективным и может рассматриваться вопрос о его реализации. В противном случае проект является убыточным.

Срок окупаемости (PP)- минимальный временной интервал (от начала осуществления проекта), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными доходами от его осуществления. Срок окупаемости также рекомендуется определять с учётом дисконтирования.

1.5. Методы расчета лизинговых платежей

Оценка эффективности лизинговой сделки с точки зрения лизингодателя должна строится на получении приемлемой нормы рентабельности для лизинговой компании с учетом возмещения стоимости имущества, процентов по кредиту и обязательных налоговых выплат. При этом важным показателем, зачастую не принимаемым в расчет многими российскими лизинговыми компаниями, является ПДС, который по возможности должен быть положительным. В случае отрицательного ПДС компания будет вынуждена искать источники дополнительного финансирования.

В настоящее время существует несколько различных методик расчета лизинговых платежей, но все они основаны на следующих методах:

1.5.1. Метод составляющих

Традиционная методика расчета, основанная на последовательном определении возмещения стоимости имущества и лизингового вознаграждения. Суть этого методического подхода состоит в том, что величина лизингового платежа определяется как сумма возмещения стоимости имущества (в простейшем виде амортизации) и величины процентов на невозмещенную стоимость имущества.

1.5.2. Метод коэффициентов

Метод, основанный на теории финансовых рент. Суть его состоит в равенстве современной (текущей) стоимости потока лизинговых платежей и стоимости имущества со всеми дополнительными расходами при его приобретении. По условиям расчета определяется единая величина лизинговых платежей по периодам, которая в дальнейшем распределяется на процентные платежи и суммы возмещения стоимости имущества.

1.5.3. Метод потока денежных средств (ПДС)

Метод ПДС был разработан в связи с вышеупомянутым часто встречающимся в сегодняшней практике несоответствием сроков предоставляемого банковского кредита и лизингового договора, что приводит к отрицательному ПДС у лизингодателя на период кредитования.

Отличие метода ПДС от метода составляющих в том, что он основан на реальном движении денежных средств лизинговой компании, т.е. основой составляющей лизингового платежа будут выплаты по банковскому кредиту, взятому для осуществления сделки (как проценты, так и основной суммы долга).

Недостатком метода ПДС можно считать избыточную прибыль лизинговой компании в результате того, что сумма возмещения стоимости имущества в составе лизингового платежа превышает величину амортизационных отчислений за период.

С точки зрения лизингополучателя метод ПДС приводит к существенному возрастанию лизинговых платежей на периоде действия банковского кредита. Тем не менее, в практике многих компаний этот метод является базовым.

Поскольку метод составляющих лежит и в основе применяемого метода ПДС, рассмотрим его более подробно.

В основу расчетов общей суммы лизинговых платежей, использующих метод составляющих, положены Методические рекомендации по расчёту лизинговых платежей, утверждённые 16.04.96г. Министерством экономики РФ и осуществляемые по формуле:

ЛП=АО+ПК+КВ+ДУ+НДС где:

ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества-объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

В настоящий момент согласно действующему Закону «О лизинге» в состав лизинговых платежей также включаются налог на имущество, уплачиваемый лизингодателем, а также ряд других налогов, связанных с приобретением автотранспортных средств.

Амортизационные отчисления АО рассчитываются по формуле:

АО=(БС х На)/100 где:

БС - балансовая стоимость имущества-предмета договора лизинга;

На - норма амортизационных отчислений, процентов в год.

Постановлением Правительства РФ от 27.06.96 N 752 установлено, что ко всем видам движимого имущества, составляющего объект финансового лизинга и относимого к активной части основных фондов, может применяться в соответствии с условиями договора лизинга механизм ускоренной амортизации с коэффициентом до 3.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества-предмета договора рассчитываются по формуле:

ПК=(КР x СТк)/100 где:

ПК - плата за используемые кредитные ресурсы;

СТк - ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества-предмета договора:

КРt=Q(OCn+OCk)/2 где:

КРt - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году;

ОСn и ОСк - расчетная остаточная стоимость имущества соответственно на начало и конец года;

Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества-предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляешься по формуле:

KBt=p x БС где:

р - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС - балансовая стоимость имущества-предмета договора лизинга

KBt=((OCn+OCk)/2) x (CTb/100) где:

СТb - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества-предмета договора.

Математически процесс расчета лизинговых платежей по этой методике можно представить следующим образом. Для удобства предположим, что возмещение стоимости имущества в каждом периоде постоянно и за период договора стоимость имущества полностью возмещается. Тогда лизинговые платежи находятся как:

при t=1,N где: при t=1,N где:

ЛПt – лизинговый платеж в t-м периоде

At – величина лизингового вознаграждения в t–м периоде

Bt – сумма возмещения стоимости имущества в t–м периоде

N – количество платежей

при t=1,N где: при t=1,N где:

Ut – остаточная стоимость имущества в периоде t;

b - лизинговое вознаграждение лизингодателя в долях;

Величина возмещения имущества (Bt) с учетом сделанных предположений определяется делением общей стоимости имущества (С) на число платежей (N):

Остаточная стоимость для последующего периода находится по формуле:

Возмещение стоимости имущества (Bt) в составе лизингового платежа необязательно должно быть постоянным и равняться амортизации, поэтому последовательность Bt можно задавать произвольным образом.

В ряде компаний создана и применяется программа для расчета ежемесячных лизинговых платежей, в основе которой заложена вышеописанная методика. При помощи этой программы создан и приводимый ниже пример сравнительного расчета приобретения имущества в лизинг и с использованием банковского кредита.

1.6. Преимущества и недостатки лизинга для различных субъектов.

Лизинг интересен всем субъектам лизинговых отношений: потребителю оборудования; инвестору, представителем которого в данном случае является лизинговая компания; государству, которое может использовать лизинг для направления инвестиций в приоритетные отрасли экономики; банку, который в результате лизинга может рассчитывать на уверенную долгосрочную прибыль.

Основные преимущества лизинга, наиболее актуальные с учетом особенностей экономической ситуации, сложившейся в России на данном этапе, заключаются в следующем:

Для государства

. При сложившейся экономической ситуации и острой необходимости в оживлении инвестиционной активности проблема развития лизинга приобретает для государства особое значение.

Этот финансовый инструмент способствует мобилизации финансовых средств для инвестиционной деятельности.

Обеспечивает посредством своего механизма гарантированное использование инвестиционных ресурсов на цели переоснащения производства.

Государство, поощряя лизинговую деятельность и используя для этого, например, налоговые льготы, может существенно уменьшить бюджетные ассигнования на финансирование инвестиций, содействовать развитию товарного производства и сферы услуг, повышению экспортного потенциала, сокращению оттока частного российского капитала на Запад, созданию дополнительных рабочих мест, особенно в сфере малого предпринимательства, решению других насущных социально-экономических проблем.

Для лизингополучателя

. При наличии рентабельного проекта потребитель имеет возможность получить оборудование и начать то или иное производство без крупных единовременных затрат. Это особенно актуально для начинающих мелких и средних предпринимателей.

Уменьшение размеров налога на имущество предприятий, поскольку стоимость объектов лизинга, хотя это и не обязательно, но в большинстве случаев, отражается в активе баланса лизингодателя, (например, при оперативном лизинге).

Согласно федеральному закону “О лизинге” ко всем видам движимого имущества, составляющего объект лизинга и относимого к активной части основных фондов разрешено применять механизм ускоренной амортизации с коэффициентом не выше 3.

У лизингополучателя упрощается бухгалтерский учет, так как по основным средствам, начисление амортизации, выплата части налогов и управление долгом осуществляет лизинговая компания.

В договоре лизинга можно предусмотреть использование удобных, гибких схем погашения задолженности.

Для лизингодателя

. Для лизинговых компаний как инвесторов лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием) за счет действенной защиты от неплатежеспособности клиента.

До завершающего платежа лизингодатель остается юридическим собственником оборудования, так что в случае срыва расчетов может востребовать это оборудование и реализовать его для погашения убытков.

В случае банкротства лизингополучателя оборудование также в обязательном порядке возвращается лизинговой компании.

Лизингодателем передаются лизингополучателю не денежные ресурсы, контроль над использованием которых не всегда возможен, а непосредственно средства производства.

Освобождение от уплаты налога на прибыль, которая получена от реализации договоров финансового лизинга со сроком действия не менее трех лет.

Лизингодатель частично освобождается от уплаты таможенных пошлин и налогов в отношении временно ввозимой на территорию РФ продукции, являющейся объектом международного лизинга.

Для продавцов лизингового имущества

. В развитии лизинга заинтересованы не только лизингополучатели как потребители оборудования, но и действующие производства, поскольку за счет лизинга расширяется рынок сбыта производимого ими оборудования. Увеличивается доход от реализации запчастей к лизинговому оборудованию, осуществление его сервиса и модернизации.

Понятие лизинга вошло в официальную российскую финансовую лексику на рубеже 1989 — 1990 годов, когда в лицензиях коммерческих банков на право осуществления банковских операций был введен лизинг как вид банковской деятельности по предоставлению банковских услуг. Лизинг стал находить отражение и в некоторых нормативных документах, регулирующих банковскую деятельность. Банки оценили целесообразность использования в своей практике лизинговых операций по-разному.

На первом этапе для большинства банков были характерны попытки осуществления лизинговых сделок, в которых они непосредственно выступали в роли лизингополучателя. Это вносило изменения в структуру банков — выделялись самостоятельные подразделения, либо секторы лизинга в их инвестиционных департаментах и управлениях. Однако широкого развития на этом этапе лизинг не получил.

На сегодняшний день в России можно выделить шесть основных типов лизинговых компаний:

o лизинговые компании - дочерние компании крупных банков, либо сами являющиеся коммерческими банками;

o лизинговые компании, созданные по отраслевому или производственному признаку;

o полукоммерческие лизинговые компании;

o лизинговые компании, созданные торговыми компаниями;

o иностранные фирмы - поставщики оборудования;

o международные лизинговые компании.

Сотрудничество с лизинговой компанией, относящейся к тому или иному типу, как правило, имеет особенности, которые необходимо учитывать при проведении переговоров, окончательном выборе лизингодателя и заключении с ним лизингового контракта.

1.7. Факторы, сдерживающие развитие лизинга в России

Основными препятствиями для развития лизинга в России являются:

Высокие ставки и короткие сроки кредитования. При сохраняющейся в России банковской практике, когда краткосрочные кредиты выгоднее средне- и долгосрочных, получение ссуды на три - четыре года (оптимальный срок погашения кредита на закупку техники лизинговой компанией) весьма проблематично.

Высокий уровень налогов.

Отсутствие значительного стартового капитала для лизинговой компании, т.к., она приобретает оборудование за полную стоимость.

Отсутствие системы информационного обеспечения о предложениях лизинговых услуг.

За рубежом термином “ лизинг ” называются отношения финансовой аренды сроком от 3-х лет. В нашей же стране не создан пока еще благоприятный климат для долгосрочных инвестиций. Необходимо принятие налогового законодательства, предоставляющего льготы банкам, покрывающие их риски, связанные с долгосрочным кредитованием.

Неразвитость инфраструктуры лизингового рынка. Инфраструктура, способствующая развитию лизинг в России должна включать в себя более широкую сеть лизинговых компаний, специализированных консалтинговых фирм и соответствующую систему информационного обеспечения о предложениях лизинговых услуг. Неразвитость инфраструктуры (сложившихся механизмов финансирования, расчетов, минимизация рисков, эффективных маркетинговых и сбытовых структур и т. п.) предъявляет нереально высокие требования к руководителям и служащим лизинговых компаний.

Макроэкономическая и политическая неопределенность обстановки в стране. В настоящее время все правовые отношения, основанные на отсрочке платежа, тормозятся экономической нестабильностью, отсутствием надежной макроэкономической стабилизации и признаков устойчивого роста в экономике, что порождает у хозяйствующих субъектов определенное состояние неуверенности в завтрашнем дне. Между тем, основная идея лизинга состоит в возможности "растянуть " во времени выплату стоимости имущества при сохранении права на приобретения его в собственность по остаточной стоимости. При нынешней экономической ситуации какая организация может позволить себе сегодня ждать возврата средств в течение 5-7 лет (обычный срок финансового лизинга). Именно это обстоятельство в значительной степени сдерживает развитие лизинга в России.

1.8. Налогообложение лизинговых операций

1.8.1. Налогооблажение лизингодателя.

1. Авансовые лизинговые платежи, уплачиваемые лизингополучателем лизингодателю, могут идти на:

аванс поставщику;

таможенные пошлины и сборы;

таможенный НДС;

Дополнительные расходы по сделке облагаются НДС, который подлежит внесению в бюджет лизингодателем в момент поступления аванса и зачету у Лизингополучателя по мере зачета аванса.

2. Лизинговые платежи облагаются НДС по ставке 20%. У лизингополучателя эта сумма идет в зачет, а у лизингодателя эта сумма подлежит уплате в бюджет за минусом НДС, уплаченного при таможенной очистке оборудования.

3. В ходе договора лизинга, лизингодатель уплачивает в бюджет:

НДС

Налог с оборота 4% от лизингового платежа

Налог на имущество 2%

Налог на прибыль 33%.

4. Амортизация может идти с коэффицентом ускорения до 3.

5. Лизингодатель относит на себестоимость проценты за пользование валютным кредитом только в размере 15%, а остальное идет из чистой прибыли.

1.8.2. Налогооблажение лизингополучателя.

1. Лизигновые платежи относятся на себестоимость и облагаются НДС по ставке 20%, который идет в зачет.

2. Авансовые платежи, уплачиваемые лизингополучателем лизингодателю относятся на себестоимость в долях, согласованных с лизингополучателем. При этом в зачет идет НДС, уплаченный вместе с лизинговыми платежами. Авансовые платежи расходуются на таможенные сборы и аванс поставщику оборудования. За счет их учета в виде авансовых лизинговых платежей, они удоражаются на налог с оборота у лизингодателя и на НДС, который в последствии идет в зачет. Данное увеличение платежей, компенсируется тем, что все расходы относятся на себестоимость и в результате, с учетом экономии по налогу на прибыль, лизингополучатель несет меньшие расходы.

3. Кроме договора лизинга, лизингополучатель ведет текущую деятельность. По текущей деятельности он облагается следующими налогами:

разницу приходящего и уходящего НДС

налог с оборота 4% от лизингового платежа

налог на имущество 2%

налог на прибыль 33%

ГЛАВА II. ИСХОДНАЯ СИТУАЦИЯ НА ОАО «ПЕРМСКАЯ ГРЭС».

В данной главе будет рассмотрена исходная ситуация сложившаяся на ОАО «Пермская ГРЭС» в конце 90-х годов, а в третьей главе будет рассмотрено практическое применение лизинга в России на примере поставки и передачи в лизинг питательных насосов для Пермской ГРЭС.

В 1997 году на Пермской ГРЭС было принято почти невыполнимое по тем временам решение о модернизации питательных насосов на 3 блоках по 800 МВт. каждый.

В 1996-1997 годах ситуация в электроэнергетике России была на грани критической отметки, основные фонды изношены, морально устарели, не соответствуя никаким международным нормам как надежности так и экономичности. Специфика работы электростанций такова, что каждые 10-15 лет требуются значительные капитальные вложения на реновацию технологического оборудования в связи с его износом, прежде всего в моральном плане, т.к. в принципе дальнейшее его использование возможно, на что указывает опыт работы многих небольших станций (например, ТЭЦ). Однако это сопряжено с высокой частотой ремонтных работ и крайне неэкономичными показателями в выработке электроэнергии.

Пермская ГРЭС была введена в эксплуатацию в 1985 году (1 блок) и на протяжении лет являлась одной из самых современнейших электростанций в России, кроме того, показатели экономичности были самыми лучшими в России среди электростанций подобного типа. К 1997 году назрела объективная необходимость реновации основных фондов, на обсуждении в Российском акционерном обществе "Единая энергетическая система России" (РАО "ЕЭС России"), которому принадлежит 100% акций Пермской ГРЭС, было принято решение по реновации питательных (бустерных) насосов.

Такое оборудование является крайне специфическим, производится практически по индивидуальным заказам, и не более 5 фирм в мире имеют техническую возможность справиться с данным заказом.

Для выбора производителя был назначен тендер на производство и поставку питательных насосов к трем блокам по 800 МВт. для Пермской ГРЭС. В ходе первоначального сравнения технических параметров и характеристик, предоставленных фирмами производителя, как российскими, так и зарубежными, были выбраны 2 фирмы которые и должны были дать конкретные предложения, включая и ценовые параметры. На основании представленных документов был выбран победитель тендера, которым стала фирма KSB (Германия), как предложившая по совокупности лучшие условия, с ней в 1998 году и был подписан соответствующий Контракт. Общая стоимость контракта составила более 12 млн. долларов США.

Хотя поставка и оплата оборудования была растянута более чем на 2 года, в связи с длительным и трудоемким процессом изготовления насосов, Пермская ГРЭС не могла профинансировать данный проект в полном объеме.

В тех условиях надо было вовремя выполнять условия платежей по контракту. Следует отметить, что реальные денежные платежи по России не превышали 50%, оставшаяся часть платилась товарами. Бартер был основной формой осуществления платежей между предприятиями. Но тем не менее, оплатить более 10 млн. долларов из собственных средств, представлялось нереальным. Банковский кредит российского банка для финансирования данной сделки являлся так же невозможным прежде всего из-за высокой стоимости заемных средств, невозможности предоставить банку достаточной гарантии по возврату кредита и что самое главное нежелательностью российских банков идти на длительное кредитование и отсутствие реальных средств для такого кредитования.

Оставался единственный способ, который был зачастую не совсем выгодным, а именно бартер. Продажа получаемого по бартеру товара в России была сопряжена с тяжелыми реалиями того времени: задержки платежей, высокая инфляция, как следствия высокие потери при конвертации российских рублей в иностранную валюту. В связи со всем вышесказанным было принято решение непосредственной продажи поступающей в счет оплаты электроэнергии товарной продукции зарубеж.

После дефолта в августе 1998 года ситуация в России резко изменилась и после кратковременного спада пошла стабильно в сторону улучшения всех экономических показателей, во многом благодаря более экономически направленной и стабильной политике государства. Так же после дефолта стал невыгоден бартерный расчет, и предприятия стали переходить к денежным формам расчета.

Так к середине 1999 года сложились объективные причины для поиска новых путей финансирования дальнейших поставок насосов и запасных частей к ним.

Не смотря на все усилия со стороны ОАО "Пермская ГРЭС" выполнять платежи вовремя, получалось это далеко не всегда. Исполнив платежи по первым двум поставкам, всего контрактом предусматривалось 4 поставки, в полном объеме и, получив оборудование ОАО "Пермская ГРЭС" стала рассматривать возможности финансирования оставшихся поставок во избежание дальнейших срывов по платежам и исполнению контракта в целом.

Как наиболее предпочтительные рассматривались следующие варианты приобретения оборудования:

За собственные средства;

За счет кредита/займа;

По лизинговой схеме.

ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС».

В этой главе будут рассмотрены все три метода поставки оборудования.

3.1. Приобретение за счет собственных средств.

Не смотря на значительные улучшение платежеспособности потребителей электроэнергии и экономической ситуации в целом, консолидировать в 1999-2000 годах более 5 млн. долларов для оплаты 3 и 4 поставки выглядело мало реалистичным. Причинами этого являлись накопившаяся за предыдущие годы задолженность перед бюджетом и поставщиками, прежде всего топлива (газа) и практически нулевая прибыльность в сфере электроэнергетики. Жесткое государственное регулирование цен на электроэнергию не давало электростанциям обеспечить необходимую норму прибыли для осуществления модернизации производства и основных фондов. Надеяться на получения финансирования от головной структуры (РАО "ЕЭС России") не представлялось возможным, по тем же вышеуказанным причинам.

Кроме того, надо было учитывать, что для таможенной отчистки оборудования и его транспортировки понадобятся дополнительные средства, которые оценивались примерно в 30% от стоимости оборудования.

Вследствие чего этот вариант был отметен буквально на первых шагах его рассмотрения.

3.2. Приобретение за счет кредита/займа.

При принятии решения о предоставлении кредита/займа рассматривались варианты привлечения денежных ресурсов как на внутрироссийском, так и на западных рынках капитала. Рассмотрим сначала российский рынок заемного капитала, а затем перейдем к западному.

После дефолта в августе 1998 года внутри России, как говорилось выше, наметились позитивные сдвиги. Экономические показатели стали улучшаться, предприятия начали выходить из кризиса. Однако рынок заемных средств не успевал справляться с теми объемами, которые требовались.

Получить займ у другого предприятия казался абсурдным, во-первых сумма займа была достаточно велика для возможностей какой либо фирмы, во-вторых предприятия сами только выходили из кризисной ситуации и сами нуждались в финансировании.

Кроме этого стоит отметить, что наученные горьким опытом регулярных кризисных ситуаций в российской политико-экономической жизни, финансовые структуры не предлагали длинные кредиты, а работали только на краткосрочных кредитах со сроком погашения не более одного года. Ни банки, ни прочие кредитные организации не хотели брать риск, который был действительно высок, и выдавать кредиты предприятиям и организациям на более продолжительные сроки. Максимально существующим тогда сроком кредитования в России, по моему мнению, можно считать 2 года, при предоставлении очень жестких гарантий.

При оценке возможностей банков находящихся на территории Пермской области было выявлено, что только Западноуральский банк Сбербанка России имеет реальные возможности для финансирования поставки насосов на ОАО "Пермская ГРЭС".

Остальные банки либо не обладали достаточными финансовыми возможностями, либо не могли предоставить кредитные ресурсы более чем на несколько месяцев.

Попытки найти банки готовые предоставить такой кредит в других регионах натолкнулись на тот факт, что российская банковская система построена и функционирует таким образом, что предоставления кредитов в другие регионы почти не практикуется, и банки идут на такие операции крайне неохотно. Банки оценивают такие операции как более рискованные как по политическим, так и по экономическим мотивам.

Даже в Москве, где по данным экспертов вращается до 85% всего российского капитала, найти банк способный и самое главное желающий предоставить кредит ОАО "Пермская ГРЭС" было достаточно непросто. Большинство из них отказывалось, ссылаясь на различные причины, такие как плохое экономическое состояние ОАО "Пермская ГРЭС", неверие в возможности контроля расходования средств, возврата кредита и возрождения электроэнергетической отрасли, которая в течение ряда лет была на грани выживания. Тем не менее были рассмотрены предложения нескольких московских банков, но предлагаемые ими процентные ставки за пользование кредитных ресурсов были столь высоки, что дальнейшее обсуждение данного вопроса не имело никого смысла.

Рассматривались и другие варианты, как, например, привлечение кредитных ресурсов из-за рубежа, в частности Австрии, Финляндии, Германии и США. Такой вариант был бы оптимальным для ОАО "Пермская ГРЭС" прежде всего по экономическим показателям. Стоимость заемных средств на мировых рынках значительно ниже, к примеру, в Европе на сегодняшний день можно получить кредит под 6-8 процентов годовых, то для России ставка кредита в иностранной валюте под 14-16% годовых считалась нормой. Прекрасно понимая возможные заманчивые перспективы привлечения западного кредита, была предпринята попытка найти инвестора для финансирования данного проекта зарубежом.

Однако полное неверие в российскую экономику и политику давало о себе знать, банки один за другим отказывались от участия в такой сделке. Один из европейских банков заинтересовался данной сделкой, но выставил следующие условия гарантирования кредитов, зная близкие отношения между ОАО "Пермская ГРЭС" и такими крупными фирмами как Siemens, ABB, General Electric. Банк потребовал поручительства крупной европейской фирмы за ОАО "Пермская ГРЭС", что в случае невыполнения условий со стороны электростанции данная фирма будет нести ответственность и выплачивать кредит, данное условие было примерно равносильно попросить таковой займ у фирмы напрямую, что естественно было нереально.

Так на этапе 3 поставки в конце 1999 года вопрос финансирования за счет кредита или займа не был решен.

3.3. Приобретение через лизинговую схему

Параллельно с проработкой вопросов финансирования 3 и 4 поставки питательных насосов и запасных частей к ним через привлечение кредитов/займов, появилось предложение о покупке данных насосов с последующей передачей их в лизинг на ОАО "Пермская ГРЭС".

Для этого были рассмотрены несколько как российских, так и зарубежных фирм, в частности австрийских.

В конце 90-х годов лизинг в Австрии переживал настоящий подъем.

Были проведены переговоры в Австрии для определения возможности привлечения австрийской лизинговой компании в схему приобретения питательных насосов. Доводами "за" австрийскую лизинговую компанию служили в первую очередь низкие процентные ставки по кредитам и профессионализм, "против" то, что особенности законодательства о лизинге в ряде европейских стран, частности в Австрии, таковы, что оборудование не может быть передано в лизинг с последующей 100% амортизацией, так же следует упомянуть возможность использования российскими лизинговыми компаниями ускоренной амортизации с коэффициентом ускорения не более 3. Это давало достаточно сильную экономию по налогам прежде всего на имущество, который рассчитывается в России исходя из среднегодовой стоимости имущества.

Кроме того, особенности российского законодательства по лизингу на тот момент не позволяли западной фирме без лицензии и постановки на налоговый учет в России проводить лизинговые операции, а, следовательно, платить налоги на территории Российской Федерации, что никак не устраивало западные лизинговые компании. Таким образом, рассмотрение возможных лизинговых схем через западную лизинговую компанию очень быстро свелся на нет.

Российские дочерние предприятия западных лизинговых компаний, такие как, Raifeissen Leasing, Russia и другие, или же не обладали достаточными финансовыми средствами или же требовали избыточные гарантии, которые ОАО "Пермская ГРЭС" предоставить не имела никакой физической возможности на том этапе времени.

Лизинговая же деятельность в России, особенно в Уральском регионе, в то время была крайне слабо развита. Ну а основной причиной слабого развития лизинговых отношений можно считать отсутствие "длинных" кредитов, так как срок лизинга составляет, как правило, более 3 лет, а такие кредиты были в 1999-2000 году, а в принципе и сейчас, заоблачной мечтой любого предприятия, которые, увы, в реальной жизни были практически нереализуемы.

Однако, поступили предложения от 2 лизинговых компаний, которые готовы были найти необходимые заемные средства для осуществления 3-ей поставки, что составляло более 2 млн. долларов США.

Одна из этих компаний находилась в Москве, другая в Перми. Пермская компания предлагала осуществить поставку под кредит ЗУБ Сбербанка, с которым уже велись предварительные переговоры по предоставлению кредита, т.е. процедура рассмотрения возможности предоставления кредита была уже начата. Это являлось большим преимуществом в условиях, когда сроки платежей были на подходе, а реальных средств не имелось.

Плюс к тому, ЗУБ Сбербанка предложил более низкую процентную ставку по сравнению с кредитом московской фирмы, 13% годовых, после чего все переговоры велись целенаправленно только с ЗУБ Сбербанком и "Промышленной лизинговой компанией", г. Пермь, которая и выступила с предложением о покупке и дальнейшей передаче в лизинг данного оборудования.

3.3.1. Лизинг 3 поставки

Таким образом, к концу 1999 началу 2000 года сложилась ситуация, когда стало понятно, что поставку можно профинансировать реально только за счет кредита ЗУБ Сбербанка, который он согласился предоставить на 2 года, вернее на 1 год с пролонгацией еще на 1 год. Это было связано прежде всего с внутренними правилами ЗУБ Сбербанка не позволявшими предоставлять кредиты на срок более 1 года без прохождения длительной и затруднительной процедуры согласования в Москве. Поэтому была изначально согласована схема, при которой кредит будет продлен, дабы сделка состоялась, и в то же время банк имел право выдать таковой кредит.

Проанализировав предложения "Промышленной лизинговой компании", ПГРЭС было принято решение включить ее в схему поставки и приобрести оборудование не за счет кредита, а с использованием лизинговой схемы. Лизинг давал естественные выигрыши на налогах, но вместе с тем удорожание оборудования, что являлось определяющим критерием для ОАО "Пермская ГРЭС".

Основываясь на условиях договора Поставки насосов ООО "Промышленная лизинговая компания" был подготовлен расчет лизинговых платежей и сравнительный расчет затрат на приобретение имущества за счет банковского кредита, который представлен ниже в Приложение №1 «Расчет лизинговых платежей».

При расчете использовался коэффициент ускоренной амортизации равный 3. При таком коэффициенте и норме амортизации равной 12,5% в год, срок договора лизинга составил 38 месяцев.

Как видно из Приложения № 1 оборудование покупалось за счет банковского кредита, который предоставлялся 2 траншами: 1.435.000 долларов США в октябре 2000 года и 541.807 долларов США в июне 2001 года. Кредит был предоставлен под 13% годовых, что является для России достаточно низкой процентной ставкой, следует отметить, что ставка рефинансирования Центробанка России в российских рублях составляла на тот момент 25% годовых.

ООО "Промышленная лизинговая компания", кроме всего, установила ставку комиссионного вознаграждения на уровне 3%, что тоже являлось достаточно низким показателем для России, где практикуются ставки комиссионного вознаграждения до 8% по некоторым договорам лизинга. Одной из веских причин низкой ставки комиссионного вознаграждения, по моему мнению можно считать крайнюю заинтересованностью ООО "Промышленная лизинговая компания" в заключении подобного договора, и конечно большой объем сделки.

После проведения всех расчетов общая сумма договора лизинга, т.е. включая все выплаты банку, в том числе проценты по кредиту, комиссионное вознаграждение лизинговой компании и налоги, составила 2.407.147,00 долларов США. В то же время, при расчете расходов на весь период амортизации оборудования при его покупке за счет банковского кредита, на тех же условиях, что и при лизинге, было выявлено следующее:

Налог на имущество составил бы 131.787 долларов США против 52.715 долларов США при лизинге.

Экономия: 79.072 доллара США.

Оборудование будет полностью самортизировано за 38 месяцев при лизинге и лишь за 96 месяцев при покупке за счет кредита.

Общая сумма расходов при покупке за счет банковского кредита составит 3.163.149 долларов США, в то время как при лизинге лишь 2.407.147 долларов США.

Экономия: 756.002 доллара США.

Экономия средств, при лизинге оборудования по сравнению с покупкой за счет банковского кредита, составила (3.163.149-2.407.147)/3.163.149= 24%.

Если в придачу ко всему учесть тот факт, что согласно закона о лизинге в РФ, лизинговые платежи в полном объеме относятся на себестоимость, то становится закономерным выбор ОАО "Пермская ГРЭС" варианта приобретения насосов по 3 поставке в лизинг через компанию ООО "Промышленная лизинговая компания".

Однако, при начале переговоров по финансированию ЗУБ Сбербанка 4 поставки, возникли сложности, т.к. Сбербанк не хотел рисковать, завязывая слишком большие суммы на 1 клиенте и, кроме того, произошли существенные изменения внутри самого банка, так что стало ясно, что он не будет кредитовать электростанцию под следующую поставку.

3.3.2. Лизинг 4 поставки.

В связи с невозможностью получить кредит от ЗУБ Сбербанка, как и от любого другого банка на территории России, были вновь подняты вопросы возможности привлечения финансовых средств из-за рубежа.

К тому времени позитивные сдвиги в Российской экономике создали более благоприятный климат для привлечения инвестиций из-за рубежа. Вновь были задействованы старые контакты с фирмами, которые высказывали интерес к инвестициям в Россию и в частности электроэнергетику.

Еще при проработке вариантов финансирования первой поставки вставал вопрос возможного привлечения займов от одной американской компании. Эта компания долгое время сотрудничала и сотрудничает с финским партнером ОАО "Пермская ГРЭС", проводившим огромную часть работы для проработки вариантов, выбора оборудования и осуществления поставок на ОАО "Пермская ГРЭС".

Так эта американская компания привлекалась к кредитованию финского партнера при осуществлении поставок, в том числе на ОАО "Пермская ГРЭС". Однако в данном случае вставал вопрос предоставления прямого займа на электростанцию, что было сопряжено с определенными сложностями и рисками.

После проведения ряда встреч и обсуждения всех условий предоставления займа было решено следующее:

Займ будет предоставлен при условии дальнейшей передачи оборудования в лизинг.

Такое решение давало обоюдную выгоду сторонам. Для финансирующей стороны, т.к. право собственности на оборудовании оставалось за лизинговой компанией, а не за электростанцией. ОАО "Пермская ГРЭС" же был чрезвычайно выгоден лизинг, что будет более подробно рассмотрено ниже.

Займ будет предоставлен через дочернюю российскую компанию.

Это давало увеличение прозрачности всей сделки для западных инвесторов и увеличение контроля за движением и использованием средств, кроме того, создавало плацдарм для дальнейшей деятельности компании на российском рынке.

Займ будет предоставлен двумя траншами 1.500.000,00 долларов США в виде аванса и 1.416.337,00 долларов США после поставки оборудования на площадку ОАО "Пермская ГРЭС" и подписания соответствующих договоров и актов приема-передачи оборудования в лизинг.

Таким образом, инвесторы страховали себя от непредвиденных ситуаций, будь то задержки при таможенной очистке, транспортировке и т.д. Однако данное условие создало определенные сложности, т.к. необходимо было использовать транспортную компанию, которая за свои средства привезет и растаможит оборудование и лишь после этого получит оплату. Такая компания была найдена в Москве, что сняло все сложности, связанные с выполнением данного условия.

Оборудование должно быть застраховано лизингополучателем, т.е. ОАО "Пермская ГРЭС".

Этот пункт устраивал всех и не создал никаких затруднений, кроме чисто технических связанных с согласованием выбора страховой компании и ее перестраховщиков.

Займ будет предоставлен на весь срок действия лизингового договора, т.е. на 42 месяца под 12% годовых.

Для ОАО "Пермская ГРЭС" это являлось идеальными условиями, что невозможно было бы достичь при привлечении российского кредита.

В связи со всем вышеизложенным хотелось бы обратить более подробное внимание на то, что займ предоставлялся через российскую дочернюю компанию. Причины данного решения кроются, прежде всего, в экономико-правовых особенностях России.

Российское валютное законодательство очень жестко регламентирует движение капитала через границу РФ, так для заключения займа на срок более 90 дней необходимо получить разрешение Центрального банка России, сама процедура достаточно длительная и кропотливая. Кроме того, для перечисления валюты зарубеж должен существовать либо контракт на поставку из-за рубежа, либо должно быть получено соответствующее разрешение Центробанка РФ.

Создание российской фирмы так же давало огромные преимущества в контроле за движением денежных средств. При оплате оборудования движение денежных средств даже не затрагивало лизинговую компанию. Денежные средства получала дочерняя компания из-за рубежа и после этого рассчитывалась с поставщиком напрямую.

Между лизинговой компанией и дочерней компанией западного инвестора был заключен договор товарного кредита. Вся цепочка договоров была составлена таким образом, что дочерняя компания становилась поставщиком уже растаможенного оборудования, которое к тому же было поставлено транспортной фирмой напрямую с завода-изготовителя на площадку ОАО "Пермская ГРЭС". Следовательно, создавалась задолженность лизинговой компании перед дочерней компанией западного инвестора. Что облегчало проведение контроля за выплатой займа и процентов по нему. Заключение договора между двумя российскими компаниями создавало, в придачу ко всему, возможность использования единых правовых норм, согласно законодательства РФ.

Использование подобных схем для привлечения западных партнеров является определенным ноу-хау, так как в данной ситуации не происходит ущемления прав ни одной из сторон и, кроме того, создает все необходимые гарантии как в правовом так и в экономических смыслах.

На основании всего вышеизложенного сформировались возможности использования лизинга при осуществлении последней 4 поставки питательных насосов и запасных частей для ОАО "Пермская ГРЭС".

Стоимость оборудования составила 2.916.337,00 долларов США. Лизинговая компания, которой выступила, как и на 3 поставке ООО "Промышленная лизинговая компания" предложила свои услуги 3% комиссионных.

В связи с возможностью кредитора и крайней необходимостью ОАО "Пермская ГРЭС" облегчить нагрузку по ежемесячным выплатам был получен кредит на 42 месяца. Минимальный срок амортизации при максимальном коэффициенте ускорения и, исходя из нормы амортизации, устанавливаемой российским законодательством, мог составить 32 месяца, но данном случае обращая внимание на все вышесказанное, коэффициент амортизации составил 2,285.

Остаточная стоимость оборудования после 42 месяцев лизинга и выплаты всех причитающихся лизингодателю сумм составила 759 долларов США, т.е. через 42 месяца ОАО "Пермская ГРЭС" имеет право приобрести оборудование согласно спецификации к договору лизинга у ООО "Промышленная лизинговая компания за 759 долларов США.

Ниже приведен расчет лизинговых платежей за 4 поставку, где

ЛП – лизинговый платеж,

ЛП с НДС – лизинговый платеж с Налогом на Добавленную Стоимость,

НДС – сумма НДС, которая может быть предъявлена к возмещению,

ЛП с НДС- общая сумма лизингового платежа включая НДС.

Расчет представлен в Приложении №2 «Лизинг 4 поставки» и разбит по месяцам, для определения уровня затрат на выплаты по лизинговому договору по месяцам.

В таблице пиведен расчет поступлений лизинговых платежей, учитывая налоги и все прочие параметры, по которым лизинговая компания может оценить выгодность сделки на основании метода сравнения Потока Денежных Средств (ПДС/кэш-фло), который был рассмотрен в предыдущих главах.

Следующие сокращения были приняты для отображения данных:

АО – амортизационные отчисления,

НИ – налог на имущество,

ПК – проценты по кредиту,

КВ - комиссионное вознаграждение лизинговой компании,

ЛП – лизинговый платеж,

НП - налог на прибыль,

КЭШ – кэш-фло, поток денежных средств.

Рассмотрим существенные параметры данной таблицы с правой части.

Суммарный кэш-фло показывает доход лизинговой компании по данному договору. В данном случае он составил 220.452,00 доллара США до налога на прибыль.

Налог на прибыль составляет 89.313,00 долларов США. Следует так же заметить, что при наличии прочих договоров и расходов, которые относятся на себестоимость, сумма налога подлежащего уплате может быть значительно сокращена.

Лизинговый платеж с НДС составляет 4.076.160,00 доллара США, при этом НДС начисленный составляет 679.360,00 долларов США, однако в связи с возникающей разницей между НДС полученным и оплаченным при покупке оборудования сумма НДС подлежащая оплате в налоговые органы составляет 193.304,00 доллара США. Сумма НДС, подлежащая оплате, так же может быть уменьшена в случае возникновения дополнительных расходов, по которым НДС подлежит уплате.

Налог на имущество по данной сделке равен 85.086,00 долларов США.

Кроме того, были сделаны сравнительные расчеты затрат при покупке за счет банковского кредита и при лизинге. В Приложении №3 «Сравнительный расчет эффективности лизинга по сравнению с покупкой за счет банковского кредита» дается представление о преимуществах того или иного метода.

Для расчета сначала был вычислен коэффициент дисконтирования для приведения потока денежных средств (ПДС) к одному временному показателю, в данном случае был выбран начальный период. Ставка дисконтирования определена в размере 12% годовых с учетом того, что займ предоставлялся в иностранной валюте.

В последнее время проходят дискуссии, какую процентную ставку использовать для вычисления коэффициента дисконтирования для промышленных предприятий. Существуют мнения, что надо брать:

- ставку ЦБ;

- реальную банковскую ставку по кредиту, которая может быть как выше, так и ниже ставки ЦБ;

- или же использовать коэффициент рентабельности предприятия.

По моему мнению для промышленности имеет глубокий смысл использование коэффициента рентабельности, особенно в сравнении с покупкой за собственные средства, так как можно сравнивать отдачу от капитала более точно применительно к конкретному случаю, не прибегая к макроэкономическим показателям. Однако в данном случае использовался процент кредитования как ставка дисконтирования.

По результатам расчетов видно, что приведенный дисконтированный поток денежных средств, в случае лизинга, меньше на 127.210 долларов США.

Увеличение же налогового щита на периоде лизинга, т.е. экономия на налоге на прибыль составит 620.932,00 доллара США.

Таким образом, общий результат таков, что при лизинге поток денежных средств, приведенный к текущему периоду, с учетом налогового щита меньше на 13,4%, т.е. экономия составит 748.142,00 доллара США.

Данные расчета достаточно основательно говорят за использование лизинговой схемы.

Основываясь на выше приведенных фактах можно сделать вывод:

Использование лизинга при приобретении питательных (бустерных) насосов для ОАО "Пермская ГРЭС" полностью оправдано. Лизинг создает для электростанции значительные преимущества в экономическом плане, экономит средства и делает возможным проводить модернизацию производства.

ОАО "Пермская ГРЭС" – строящаяся электростанция. Для дальнейшего строительства и для модернизации производства лизинговые схемы могут принести значительную выгоду и облегчить нагрузку, как по налогам, так и по выплатам.

Вышеизложенные расчеты достаточно наглядно демонстрируют все преимущества и недостатки лизинга.

Многие предприятия в Пермском регионе благодаря более активным действиям лизинговых компаний начали проявлять интерес к различным видам лизинга и привлекать лизинговые схемы, как для покупки, так и продажи оборудования произведенного ими.

Значительный рост заинтересованности предприятий по всей стране в обновлении фондов и в то же время отсутствие достаточных собственных средств для этого создает огромное поле деятельности для лизинговых компаний.

ЗАКЛЮЧЕНИЕ

Как показывает приведенное в главе 3 сравнение двух вариантов приобретения основных средств, с финансовой точки зрения в сегодняшних условиях для прибыльно работающего российского предприятия лизинг обладает значительными преимуществами по сравнению с приобретением основных средств с использованием банковского займа. Поэтому для осуществления широкомасштабной реконструкции и модернизации существующих предприятий, а также для создания новых высокотехнологичных производств крайне важно сохранить данные преимущества и в будущем.