|

Себестоимость продукции и пути ее снижения

.

ПЛАН

ВСТУПЛЕНИЕ......................................................................................................... 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ........................................................................................................... 5

1.1. Сущность понятия себестоимости

.............................................................. 5

1.2. Себестоимость промышленной продукции и ее структура

........................ 8

1.3. Технико-экономические факторы и резервы снижения себестоимости

... 12

ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ООО «ТКАНИ» И ПУТЕЙ ЕЕ СНИЖЕНИЯ..................................................................................................... 19

2.1 Характеристика предприятия

.................................................................... 19

2.2 Анализ динамики операционных затрат на 1 руб. стоимости реализованной продукции

............................................................................................................. 21

2.3 Анализ влияния факторов изменения затрат на 1 руб. стоимости реализованной продукции

.................................................................................... 22

2.4 Анализ влияния состава продукции по возрасту его выпуска на изменения затрат на 1 руб. стоимости реализованной продукции

.................................. 26

2.5 Анализ влияния себестоимости отдельных групп продукции по уровню их рентабельности

................................................................................................... 27

2.6 Анализ себестоимости за калькуляционными статьями затрат

.............. 29

ГЛАВА 3. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ.......................................... 31

ЗАКЛЮЧЕНИЕ....................................................................................................... 34

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................................ 35

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства

- это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия

состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частю стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции

означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений. Таким образом, актуальность темы исследования путей снижения себестоимости продукции на сегодня трудно переоценить.

Основная цель

курсовой работы состоит в изучении, на примере действующего отечественного предприятия, возможных путей снижения себестоимости его продукции.

Поставленная цель обусловила необходимость решения ряда взаимосвязанных заданий

:

· изучить суть понятия себестоимость продукции;

· проанализировать особенности формирования себестоимости продукции предприятия;

· наработать возможные пути снижения себестоимости продукции предприятия.

Предметом

курсовой работы являются экономические отношения, которые возникают в процессе формирования себестоимости продукции предприятия.

В качестве объекта

курсовой работы выступает себестоимость продукции и пути ее снижения.

Курсовая работа состоит из вступления, основной части и заключения. Во вступлении сформулированы актуальность темы, цель, задачи, предмет и объект исследования. В основной части анализируется поставленная проблема. В заключении приведены основные результаты курсового исследования.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства

- это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия

состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции

означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство

- наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции

включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции

равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

СР

= СТ

- ЗН

+ (СП2

- СП1

),

где СР

- себестоимость реализованной продукции

СТ

- себестоимость товарной продукции

ЗН

- повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники

СП1

, СП2

- производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция)

показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании и сравнительном анализе.

Затраты на один рубль товарной (реализованной) продукции

- наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

1.2. Себестоимость промышленной продукции и ее структура

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость

включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость

показывает все затраты предприятия на производство продукции. Полная себестоимость

характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость

зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам

позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. В промышленности принята следующая группировка затрат по их экономическим элементам:

- сырье и основные материалы,

- вспомогательные материалы,

- топливо (со стороны),

- энергия (со стороны),

- амортизация основных фондов,

- заработная плата,

- отчисления на социальное страхование,

- прочие затраты, не распределенные по элементам.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов

дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье и материалы

2) топливо и энергия на технологические нужды

3) основная заработная плата производственных рабочих

4) расходы на содержание и эксплуатацию оборудования

5) цеховые расходы

6) общезаводские (общефабричные) расходы

7) потери от брака

8) непроизводственные расходы.

Первые семь статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам

относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам

относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

Цеховые и общезаводские расходы в большинстве отраслей промышленности включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме заработной платы производственных расходов (без доплат по прогрессивно-премиальной системе) и расходам на содержание и эксплуатацию оборудования.

Например, сумма цеховых расходов за месяц составила 75 млн. рублей, а основная заработная плата производственных рабочих - 100 млн. рублей. Это значит, что в себестоимость отдельных видов продукции цеховые расходы будут включены в размере 75% от суммы основной заработной платы производственных рабочих, начисленной по отдельным видам продукции.

По статье “Внепроизводственные расходы” учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.) и расходы на научно-исследовательские работы, расходы по подготовке кадров, расходы по доставке продукции на станцию отправления, и т.п. Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их фабрично-заводской себестоимости.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции

себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной

- по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция

составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный.

Позаказный метод

применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

Попередельный метод калькулирования себестоимости

находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса.

Нормативный метод учета и калькулирования

является наиболее прогрессивным, ибо позволяет вести повседневный контроль над ходом производственного процесса, над выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

1.3. Технико-экономические факторы и резервы снижения себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС

- СН

) * АН

,

где Э - экономия прямых текущих затрат

СС

- прямые текущие затраты на единицу продукции до внедрения мероприятия

СН

- прямые текущие затраты после внедрения мероприятия

АН

- объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства ( например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле

ЭП

= (Т * ПС

) / 100,

где ЭП

- экономия условно-постоянных расходов

ПС

- сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшиться. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле

ЭА

= ( АО

К / ДО

- А1

К / Д1

) * Д1

,

где ЭА

- экономия в связи с относительным снижением амортизационных отчислений

А0

, А1

- сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

Д0

, Д1

- объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле

ЭП

= ( С1

/ Д1

- С0

/ Д0

) * Д1

,

где ЭП

- изменение затрат на подготовку и освоение производства

С0

, С1

- суммы затрат базисного и отчетного года

Д0

, Д1

- объем товарной продукции базисного и отчетного года.

Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат т затрат на единицу продукции.

ООО «Ткани» по своей организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие расположено в г. Череповец.

В 1993 г. бывший текстильный цех был приватизирован, а в 1994г. реорганизован .

ООО «Ткани» занимается выпуском тканей, а также готовой продукции из данных тканей, кроме того при предприятии действует ателье.

Виды тканей, которые выпускаются ООО «Ткани»:

· шелк, шириной 140 см. (10 оттенков);

· шерсть, шириной 110 см. (4 оттенки);

· лен, шириной 150 см. (5 оттенков);

· трикотаж, шириной 140 см. (7 оттенков);

· ситец, шириной 80 см. (6 оттенков);

· фланель, шириной 80 см. (6 оттенков);

· бязь, шириной 80 см. (5 оттенков).

К готовой продукции, которая выпускается ООО «Ткани», относятся:

· комплекты постельного белья (2 простыни, 2 наволочки, 2 пододеяльники) - 8 разновидностей;

· кухонные комплекты (фартук, 2 прихватки, полотенце, скатерть) - 4 разновидности;

· кухонные подарочные комплекты ( 2 фартуки, полотенце, скатерть, 4 салфетки) - 4 разновидности;

· полотенце, размер 30х50 см. - 4 разновидности;

· салфетки, размер 14х20 см. - 4 разновидности;

· фартук, 2 виды - 4 разновидности;

· халат домашний - 8 разновидностей.

Организационная структура предприятия представлена на рис. 1.1.

На схеме сплошными линиями показаны взаимодействия непосредственного подчинения, точками - функциональные взаимосвязи, которые носят косвенный, рекомендательный характер.

Полномочие учредительного собрания и директора общества определяются уставом общества.

К функциям технического директора относятся:

· он является заместителем генерального директора;

· контроль над соблюдением техники безопасности и требований к охране труда на предприятии;

· контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

· контроль качества материалов, мониторинг запасов материалов, своевременная доставка запасов со склада.

К функциям экономиста - маркетолога относятся:

· является заместителем главного бухгалтера;

· мониторинг, анализ и планирование текущей деятельности предприятия;

· проведение маркетинговых исследований по возможным привлечением специалистов на временную работу;

· планирование и управление запасами предприятия;

· предоставление ежегодного отчета в органы управления общества.

К функциям главного бухгалтера относятся:

· ведение бухгалтерского и налогового учета соответственно национальным стандартам и нормативных актов, которые действуют в РФ;

· предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

· предоставление ежегодного отчета в органы управления общества.

Операционные затраты за 2003г. составляют 8390 тыс. руб., за 2004 - 9000 тыс. руб. Увеличение затрат обусловлено увеличением материальных затрат: совокупные затраты увеличились на 7.27%. а материальные - на 11.66% (их доля в совокупных затратах наибольшая - 50%).

Таблица 2.1

Исходные данные для анализа операционных затрат (тыс.руб.)

| Номер рядка

|

Показатель

|

Период

|

Отклонения

|

| 2003

|

2004

|

абсолютные

(гр..2-гр.1)

|

относительные (гр..3:гр..1 х 100%)

|

| а

|

б

|

1

|

2

|

3

|

4

|

| 1

|

Выручка от реализации продукции

|

9167

|

10000

|

833

|

9.09

|

| 2

|

Материальные затраты

|

4030

|

4500

|

470

|

11.66

|

| 3

|

Затраты на оплату труда

|

2925

|

2975

|

50

|

1.71

|

| 4

|

Отчисление на социальные нужды

|

1125

|

1145

|

20

|

1.78

|

| 5

|

Амортизация

|

150

|

200

|

50

|

33.3

|

| 6

|

Другие операционные затраты

|

160

|

180

|

20

|

12.5

|

| 7

|

Операционные затраты всего

|

8390

|

9000

|

610

|

7.27

|

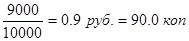

Затраты на 1 руб. стоимости реализованной продукции за 2003г.

Затраты на 1 руб. стоимости реализованной продукции за 2003г.

Затраты уменьшились на 1.66% благодаря тому, что темпы увеличения выручки от реализации продукции превысили темпы увеличения себестоимости соответственно 9.09 и 7.27%. Опережение составляет 1.82 пункта.

Затраты на 1 руб. реализованной продукции за 2004г. в сравнимых ценах составляют:  , что ниже, чем 2003г., на 1.19%. , что ниже, чем 2003г., на 1.19%.

Затраты на 1 руб. стоимости реализованной продукции изменяются с изменением цен реализации продукции, себестоимости единицы продукции и структуры производства.

Исходные данные и промежуточные расчетные показатели для дальнейшего анализа приведены в табл. 2.2.

С целью количественного оценивания влияния на уровень относительных затрат на 1 руб. стоимости реализованной продукции таких факторов, как изменения цен на продукцию, себестоимость и структурные (ассортиментные) изменения, в анализе нужно выделить сравнимые и несравнимые изделия. Для упрощения записей не будем конкретизировать эти изделия, а обозначим их буквами алфавита.

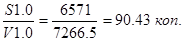

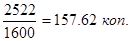

В рассматриваемом примере к первой группе принадлежат изделия А, В, Г, Д, Е, ко второй - Б и Ж. Аналитические расчеты, которые выполнены по исходным данным таблицы 2.2, приведены в таблице 2.3.

По графе 3 (табл.2.3) для несравнимой группы изделий вместо средних фактических затрат на 1 руб. стоимости реализованной продукции определяем отношения суммы фактических затрат на производство в отчетном периоде (2004 г.) к фактической стоимости продукции в предшествующем периоде (2003 г.). В нашем случае имеем

Совокупные затраты на 1 руб. стоимости реализованной продукции за отчетный период сравнительно с предшествующим уменьшились на 1.52 коп.: в том числе в группе сравнимых изделий затраты уменьшились на 7.42 коп., а в группе несравнимых изделий, наоборот, увеличились на 5.9 коп. В свою очередь, в первой группе затраты на 1 руб. стоимости реализованной продукции уменьшились благодаря ценовому и структурному факторам и увеличились вследствие повышения себестоимости единицы продукции. Значительное увеличение затрат в группе несравнимых изделий обусловлено прежде всего увеличением себестоимости и структурными изменениями.

Таблица 2.2

Исходные данные и промежуточные расчетные показатели для анализа себестоимости продукции ООО «Ткани»

| Вид продукции

|

Возраст выпуска, лет

|

Объем реализации, тыс.ед., за период

|

Цена за тыс. ед, тыс. руб.., за период

|

Себестоимость единицы продукции. тыс. руб., за период

|

Выручка от реализации, тыс. руб., за период

|

Себестоимость реализованной продукции. тыс. руб., за период

|

Прибыль от реализации, тыс. руб., за период.

|

Рентабельность продукции за период

|

| 2004

|

2003

|

2004

|

2003

|

2004

|

2003

|

2004

|

2003

|

2004

|

2003

|

2004

|

2003

|

2004

|

2003

|

| план

|

факт

|

план

|

факт

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

| А

|

>8

|

55

|

80

|

20

|

19

|

19.5

|

18

|

17.3

|

1100

|

1520

|

1072

|

990

|

1384

|

110

|

136

|

0.100

|

0.089

|

| Б

|

7

|

-

|

160

|

-

|

10

|

-

|

-

|

11.32

|

-

|

1600

|

-

|

-

|

1812

|

-

|

-212

|

-

|

-0.13

|

| В

|

5

|

30

|

46

|

50

|

39.9

|

40

|

47.7

|

35.9

|

1500

|

1835

|

1200

|

1430

|

1651

|

70

|

184

|

0.047

|

0.10

|

| Г

|

2

|

50

|

55

|

35

|

35

|

31.9

|

30

|

29.8

|

1750

|

1925

|

1595

|

1500

|

1639

|

250

|

286

|

0.143

|

0.149

|

| Д

|

4

|

55

|

79

|

30

|

23.5

|

23.6

|

22.1

|

18.77

|

1650

|

1857

|

1298

|

1215

|

1483

|

435

|

374

|

0.264

|

0.201

|

| Е

|

2

|

34

|

10

|

41.2

|

43

|

38.5

|

39.5

|

42.1

|

1400

|

430

|

1309

|

1343

|

421

|

57

|

9

|

0.041

|

0.021

|

| Ж

|

1

|

52

|

-

|

50

|

-

|

50.5

|

48.5

|

-

|

2600

|

-

|

2626

|

2522

|

-

|

78

|

-

|

0.03

|

-

|

| Всего

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

10000

|

9167

|

9100

|

9000

|

8390

|

1000

|

777

|

0.10

|

0.085

|

Примечание:

кол.10

= гр.3*гр.5; кол.11

= гр. 4 * гр. 6; кол.12

= гр. 3 * гр. 7; кол.13

= гр. 3 * гр. 8; кол.14

= гр.4 * гр.9; кол.15

= гр..10 – гр. 13; кол.16

= гр. 11 – гр. 14; кол.17

= гр.15 / гр. 10; кол.18

= гр. 16 / гр. 11.

Таблица 2.3

Анализ влияния факторов затрат на 1 руб. стоимости реализованной продукции

| Вид изделий

|

Затраты на 1 руб. реализованной продукции, коп.., за период

|

Фактические затраты на 1 руб. реализованной продукции по ценам предшествующего года

|

Структура продукции за стоимостью, доли ед., за период

|

Изменения затрат на 1 руб. реализованной продукции, коп..

|

| Итого

|

в том числе за счет изменений

|

| 2003

|

2004

|

2003

|

2004

|

себестоимости

|

цены реализации

|

структуры производства

|

| а

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| Расчеты по данным табл.2.2

|

Расчеты по данным табл.2.3

|

|

|

|

|

К сумме гр.11

|

К сумме гр. 10

|

гр. 7 + гр. 8 + гр. 9

|

(гр. 3 – гр. 1) х гр. 5

|

(гр. 2 – гр. 3) х гр. 5

|

(гр. 5 – гр. 4) х гр. 1

|

| 1. Сравнимые изделия:

А

|

91.05

|

90.0

|

94.74

|

0.17

|

0.11

|

-5.57

|

+0.41

|

-0.52

|

-5.46

|

| В

|

89.97

|

95.33

|

119.55

|

0.20

|

0.15

|

-3.69

|

+4.44

|

-3.63

|

-4.50

|

| Г

|

85.14

|

85.71

|

85.71

|

0.21

|

0.175

|

-1.88

|

+0.10

|

0.00

|

-2.98

|

| Д

|

79.86

|

73.66

|

94.04

|

0.20

|

0.165

|

-3.81

|

+2.34

|

-3.36

|

-2.79

|

| Е

|

97.91

|

95.93

|

91.86

|

0.05

|

0.14

|

-8.53

|

-0.85

|

+0.57

|

+8.81

|

| Всего по группе 1

|

86.98

|

87.54

|

96.08

|

0.83

|

0.74

|

-7.42

|

+6.73

|

-6.32

|

-7.83

|

| 2. Несравнимые изделия

Б

|

113.25

|

-

|

-

|

0.17

|

-

|

Рассчитывается по группе вместе

|

| Ж

|

-

|

97.00

|

-

|

-

|

0.26

|

| Всего по группе 2

|

113.25

|

97.00

|

157.62

|

0.17

|

0.26

|

+5.9

|

+11.5

|

-15.8

|

+10.2

|

| Совокупный объем реализованной продукции

|

91.52

|

90.00

|

-

|

1.0

|

1.0

|

-1.52

|

+18.23

|

-22.12

|

+2.37

|

В рыночных условиях естественным является стремление предприятий обновлять состав своей продукции. На основе маркетинговых исследований предприятие отказывается от производства устаревшей продукции и начинает вырабатывать новую (в нашем примере предприятие отказалось от производства продукции Б, это ткани которые не пользуются особым спросом. и начало осваивать изделия Е и Ж). При этом новая продукция в начальный период может иметь низкую рентабельность, а временные затраты в дальнейшем компенсируются. Пример влияния возраста продукции на динамику ее себестоимости приведен в табл. 2.4

Таблица 2.4

Затраты на 1 руб. стоимости реализованной продукции

| Группа изделий по возрасту

|

2003 г.

|

2004 г.

|

Изменения показателя затрат на 1 руб. (гр.3 : гр. 1) х 100%

|

| коп.

|

процент к первой возрастной группе

|

коп.

|

процент к первой возрастной группе

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| Е, Ж

1 – 1-2 года

|

97.91

|

100

|

97.0

|

100

|

99.1

|

| Г, Д

2 – 2-4 года

|

82.55

|

84.3

|

71.79

|

74.0

|

87.0

|

| (Б, В)

3 – 5-7 года

|

100.7

|

102.8

|

95.33

|

98.3

|

94.7

|

| А

4 – более 8 лет

|

91.05

|

92.99

|

90.00

|

92.8

|

98.8

|

| В среднем по всем возрастным группам

|

91.52

|

х

|

90.00

|

х

|

98.3

|

Наименьшие затраты на 1 руб. реализованной продукции имеют изделия возраст которых составляет 2-4 года. В этой группе оказались наиболее существенные изменения затрат на отчетный период сравнительно с предшествующим, а именно: на 13% (100 - 87) при среднем уменьшении на 1.7% (100 - 98.3). Наибольшие затраты в предшествующем периоде имели изделия, возраст которых составлял 5-7 лет. Одно из изделий этой группы было снято с производства как нерентабельное, что оказало содействие уменьшению затрат в этой возрастной группе на 5.3% (100 - 94.7). Затраты на 1 руб. реализации новой продукции (Е и Ж) пока что высокие, но за год они должны уменьшиться и соответственно тенденции с переходом к изделиям возрастной группы 2-4 года еще большей мерой уменьшатся.

Для того, чтобы выполнить такой анализ, продукцию, которую выпускают разделяют по уровню рентабельности (относительно средне отраслевого уровня) на группы : нерентабельная (убыточная), низко-, средне- та высокорентабельная.

В нашем случае среднеотраслевой уровень рентабельности продукции составляет 10%. Учитывая это изделия Г и Д причислим к высокорентабельной группе, А - к среднерентабельной, В, Е и Ж - к низкорентабельной. В отчетном периоде нерентабельной продукции не было. Изделие Б как нерентабельный вид продукции было снят с производства.

Анализ влияния плановых и фактических затрат по указанным группам продукции приведен в таблице 2.5.

Приведенные данные свидетельствуют, что наибольшую долю в структуре выпуска имеет низкорентабельная продукция - почти 60%. Несмотря на решающее значение выполнения плановых задач для снижения себестоимости, именно относительно этой группы фактические затраты превысили запланированные на 3.1%. Общее уменьшение фактических затрат на 1.1% сравнительно с плановыми было достигнуто преимущественно благодаря положительным изменениям в группах продукции среднерентабельной (на 7.65%) и высокорентабельной (на 6.15%).

Таблица 2.5

Анализ влияния изменений затрат по группам продукции по уровню их рентабельности

| Группа продукции по уровню рентабельности

|

Себестоимость продукции за 2004 г., тыс.руб.

|

Структура выпуска, процент к итогу гр. 1

|

Отклонение от планового уровня, %

(гр. 2 : гр. 1) х 100% - 100%

|

Взнос в общее уменьшение затрат, %

(гр. 3 х гр. 4) : 100%

|

| плано-вая

|

факти-ческая

|

| а

|

1

|

2

|

3

|

4

|

5

|

| Низкорентабельные

В, Е, Ж

|

5135

|

5295

|

56.43

|

+3.12

|

+1.76

|

| Среднерентабельная

А

|

1072

|

990

|

11.78

|

-7.65

|

-0.90

|

| Высокорентабельные

Г, Д

|

2893

|

2715

|

31.79

|

-6.15

|

-1.96

|

| Итого

|

9100

|

9000

|

100.00

|

-1.10

|

-1.10

|

С учетом доли каждой группы их взнос в общее уменьшение затрат на 1.1% (см. гр. 5 табл.2.5) составляет для группы высокорентабельной продукции - -1.96, средне рентабельной - -0.90, низкорентабельной - +1.76. В последней группе имеются новые изделия (Е и Ж) и следует убедиться, что именно дополнительные затраты, которые связаны с их освоением, служат причиной низкой рентабельности и что такая ситуация временная. Относительно изделия В из этой самой группы следует убедиться в целесообразности его дальнейшего выпуска. При этом надо также определить, не приведет ли отказ от определенных объемов производства даже низкорентабельной продукции к не покрытию постоянных затрат.

За калькуляционными статьями анализируют себестоимость по предприятию в целому для того, чтобы оценить отклонения фактических затрат от запланированных и определить влияние этих отклонений на общее изменение себестоимости реализованной продукции.

Пример расчетов для анализа приведен в таблице 2.6

Таблица 2.6

Анализ себестоимости за калькуляционными статьями затрат

| № п/п

|

Статья затрат

|

Объем реализованной продукции в отчетном периоде по себестоимости, тыс. руб.

|

Отклонение затрат, тыс. руб.: экономия

(-), перерасход (+), (гр. 2 – гр. 1)

|

Изменения затрат, %

|

| по статье (гр. 3 : гр. 1) х 100

|

за полной себестоимостью реализованной продукции всего

(гр. 3 : р.13 гр. 1) х 100

|

| плано-вой

|

факти-ческой

|

| а

|

б

|

1

|

2

|

3

|

4

|

5

|

| 1

|

Сырье и материалы

|

2370

|

2300

|

-70

|

-2.9

|

-0.77

|

| 2

|

Вспомогательные материалы

|

140

|

140

|

0

|

0

|

0

|

| 3

|

Транспортно - заготовительные затраты

|

1020

|

1050

|

+30

|

+2.9

|

+0.35

|

| 4

|

Общая стоимость материалов

|

3530

|

3490

|

-40

|

-1.1

|

-0.44

|

| 5

|

Топливо, энергия на технологические цели

|

950

|

1000

|

+50

|

+5.3

|

+0.55

|

| 6

|

Заработная плата основных работников

|

900

|

870

|

-30

|

-3.3

|

-0.33

|

| 7

|

Отчисление на социальные нужды

|

430

|

430

|

0

|

0

|

0

|

| 8

|

Содержание и эксплуатация оборудования

|

900

|

890

|

-10

|

-1.1

|

-0.11

|

| а

|

б

|

1

|

2

|

3

|

4

|

5

|

| 9

|

Общепроизвод-ственные затраты

|

950

|

920

|

-30

|

-3.1

|

-0.33

|

| 10

|

Администра-тивные затраты

|

1350

|

1300

|

-50

|

-3.7

|

-0.55

|

| 11

|

ИТОГО заводская себестоимость

|

9010

|

8900

|

-110

|

-1.2

|

-1.21

|

| 12

|

Затраты на сбыт

|

90

|

100

|

+10

|

+1.1

|

+0.11

|

| 13

|

Полная себестоимость реализованной продукции

|

9100

|

9000

|

-100

|

-1.1

|

-1.1

|

Как видим из данных таблицы 2.6 свыше планового уменьшения затрат на 100 тыс. руб. состоялось благодаря экономии по статьям "Сырье и материалы" (70 тыс. руб.), "Заработная плата основных работников" (30 тыс. руб.), "Общепроизводственные и административные затраты" (соответственно 30 и 50 тыс. руб.). Вместе с тем повысились сравнительно с планом затраты на энергоносителе (на 50 тыс. руб.. или на 5.3%) и транспортно - заготовительные затраты (на 30 тыс. руб.., или на 2.9%). Взнос каждой калькуляционной статьи к общему снижению затрат (в процентах) приведенный в гр. 5 табл.2.6. Итог за этой графой есть алгебраической суммой данных за разными калькуляционными статьями.

Для снижения себестоимости на предприятии ООО «Ткани» рекомендуется провести следующие организационно – технические мероприятия:

1. Совершенствование организации производства и труда

. Этот процесс, практически во всех случаях обеспечивает повышение производительности труда, стимулирует более качественное использование трудовых ресурсов, имеющихся на предприятии. Отсюда и сокращение издержек производства. На данном этапе, на предприятии рекомендуется всемерно улучшать эргономику труда работающих путем создания полноценного социально - психологического климата. Предлагается ввести должность психолога, который будет следить за психическим здоровьем работников. Так как большинство потерь рабочего времени связано с различными болезнями, наиболее весомым среди которых является грипп необходимо создать собственный медицинский пункт, который будет следить за состоянием здоровья работников.

2. Сокращение затрат на обслуживание производства и управление

также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Добиться этого возможно двумя путями:

· Совершенствование структуры аппарата управления

. Для реализации этого проекта мы считаем нужным создать планово-экономический отдел, одним из главных направлений, деятельности которого будут планирование и прогнозирование деятельности предприятия. На данный момент прогнозированию, разработке целевых проектов по совершенствованию работы предприятия не уделяется должного внимания. Поэтому, на основе экономического отдела предлагается организовать планово-экономический отдел и акцентировать его работу на планировании и прогнозировании деятельности предприятия.

· Совершенствование работы управленческого персонала

. В данный момент все отделы связанные с обработкой экономической информации и принятия управленческих решений не используют в достаточной степени компьютерное обеспечение, заменяя их примитивными калькуляторами. Таким образом, необходимо повышение квалификации управленческого персонала и привлечение на постоянную работу экспертов в области компьютерных технологий. Это позволит максимизировать эффективность управления и в конечном итоге уменьшить затраты на содержание управленческого персонала, а это в свою очередь приведет к снижению себестоимости продукции в целом.

3. Организация полноценной службы маркетинга на предприятии

. Маркетинг – неотъемлемая часть рыночной экономики и в условиях постоянно меняющейся конъюнктуры рынка стал жизненно необходимым элементом управления такого субъекта хозяйствования как производство. На данном этапе существования предприятия ООО «Ткани» один сбытовой отдел не в состоянии решать весь комплекс проблем связанных с позиционированием, продвижением собственного товара на местный рынок. Эти и другие задачи решает служба маркетинга. Таким образом мы считаем нужным рекомендовать предприятию проведение следующих мероприятий, которые позволят ему укрепиться на местном рынке и нарастить объемы производства, что в конечном итоге приведет к снижению себестоимости выпускаемой продукции:

· Реклама.

Так как продукция предприятия является довольно высококачественной и ее реклама, по всем средствам массовой информации, включая Интернет, позволит создать или укрепить имидж продукции ООО «Ткани» как высококачественного продукта.

· Сбытовая сеть.

Расширение сети фирменных магазинов позволит увеличить долю предприятия на местном рынке и таким образом увеличить объемы реализации продукции.

· Поиск новых поставщиков

. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Качественно новый метод поиска партнеров может обеспечить Интернет как передовая система всемирной связи. Любое мало-мальски серьезное предприятие размещает информацию о себе и своем продукте на созданном специально для этих целей сайте и связь с этим производителем возможна в течение нескольких секунд.

Исследовав в данной работе вопроса анализа себестоимости продукции на примере ООО «Ткани» можно сделать следующие выводы:

· Итогом анализа себестоимости есть выявление резервов дальнейшего улучшения показателей. Резервы должны быть обобщены, взаимно увязанные, определена их общая сумма и основные направления реализации.

· Задачами анализа себестоимости продукции является: оценка обоснованности и напряженности плана по себестоимости продукции, затратам производства и обращение на основе анализа обращение затрат; установление динамики и степени выполнение плана по себестоимости; определение факторов, которые повлияли на динамику показателей себестоимости и выполнение плана по них, величины и причины отклонений фактических затрат от плановых; анализ себестоимости отдельных видов продукции; выявление резервов дальнейшего снижения себестоимости продукции.

· Анализ себестоимости продукции направленный на выявление возможностей повышения эффективности использование материальных, трудовых и денежных ресурсов в процессе производства, снабжение и сбыта продукции.

· Изучение себестоимости продукции разрешает дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии.

1. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 2003. – 446с.

2. Экономика предприятия: учебник / под редакцией проф. Сафронова.- М.: “Юристъ”, 2002 г. с. 146

3. Экономика предприятия: Учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, проф. Е. М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 2000. – 367с.

4. Зайцев Н. Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1999. – 336с.

5. Берзинь И. Э. Экономика фирмы. – М.: Институт международного права и экономики. 2004. – 253с.

6. Семенов В. М., Баев И. А., Терехова С. А. и др. Экономика предприятия Под рук. акад. МАН ВШ, д-ра экон. наук, проф. Семенова В. М. – М.: Центр экономики и маркетинга, 1996.- 184с.

7. Грузинов В. П., Максимов К. К., Эриашвили Н. Д. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. П. Грузинова. – М.: Банки и биржи, ЮНИТИ, 1998. – 535с.

8. Кафка Б. Ф. Технохимический контроль производства. – М.: Пищепромиздат, 1956. – 300с.

9. Экономика и организация промышленного производства: Учеб. пособие/ Под ред. М. Н. Тимохина. – М.: Мысль, 2004. – 336с.

10. Экономика предприятия. Под ред. Волкова О. И. - М.: ИНФРА - М, 1998г.

|