| Министерство образования и науки Украины

Сумской государственный университет

Кафедра финансов

Курсовая работа

по дисциплине

"Проектный анализ"

на тему:

"Сметная стоимость строительства и состав общих затрат инвестиционного проекта"

Вариант 18

Выполнил:

студент 4-го курса

факультета экономики и

менеджмента

группы Е-34

Петров С. Н.

Проверила:

Ильяшенко Т. А.

Сумы 2007

Содержание

Введение

1. Сметная стоимость строительства и состав общих затрат инвестиционного проекта

2. Практическая часть

Список использованной литературы

Введение

В данной работе рассматривается сметная стоимость строительства и состав общих затрат инвестиционного проекта. Данная тема достаточно актуальна на сегодняшний день и имеет большое значение при строительстве.

Важное значение в работе уделено тому, что сметная стоимость строительства устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение.

В практической части работы приведен пример расчета экономической эффективности инвестиционного проекта, состоящий из финансового анализа, анализа экономической эффективности и анализа чувствительности проекта.

1. Сметная стоимость строительства и состав общих затрат инвестиционного проекта.

Сметная документация является важным элементом проекта любого сооружения или системы, в связи с чем в проектных организациях обычно существуют специальные отделы, занимающиеся разработкой смет.

В условиях централизованной плановой системы бывшего СССР все расчеты заказчиков с подрядчиками основывались на сметах, т.е. сметная стоимость выступала в роли цены строительной продукции.

В рыночных условиях цена на строительную продукцию устанавливается на основе взаимного соглашения заказчика и подрядчика на равноправной основе в процессе заключения соответствующего договора. Однако в условиях рынка необходимость в сметной документации сохраняется, хотя функции смет несколько меняются. Во-первых, сметная документация становится как для заказчика, так и для подрядчика ориентиром для установления договорной цены. Во-вторых она необходима для рационального планирования и анализа затрат как у заказчика, так и у подрядчика, для проведения промежуточных денежных расчетов между ними.

При заключения договоров подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации. Большинство заказчиков предпочитает пользоваться таким правом практически во всех случаях, особенно, когда заказчик - государственная организация.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется "сводной", так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно "объектной" или "локальной". Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется "сметным расчетом". Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется "сметой".

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение (рис. 1).

На предпроектной стадии при составлении "Обоснования инвестиций" по заданию инвестора определяется предварительная (расчетная) стоимость строительства. Она составляется по предельно укрупненным показателям (на 1 га мелиорируемых земель, на 1м3 строительного объема, на 1 м2 жилой площади и т.д.), ибо проекта на этой стадии еще нет. При отсутствии таких показателей могут использоваться данные о стоимости объектов-аналогов.

Рис. 1 – Стадии проектирования.

На стадии «Проект» составляются тоже укрупненные, но более точные сметные расчеты. Они основываются на чертежах этой стадии проектирования и включают "

Сводный сметный расчет стоимости строительства", объектные и локальные сметные расчеты, сметные расчеты на отдельные виды работ, в том числе изыскательские и проектные (составляются до начала этих работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется еще "Сводка затрат" по видам строительства (например, гидромелиоративного, промышленного, жилищного и т.д.).

Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база либо цены с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев.

На стадии "Рабочая документация" (РД) составляются объектные и локальные сметы.

В современных рыночных условиях применяются четыре метода расчета сметной стоимости:

- ресурсный;

- ресурсно-индексный;

- базисно-индексный;

- базисно-компенсационный.

Ресурсный метод - это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раздельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.)

расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов.

Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым.

Базисно-индексный метод - это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

- прямые затраты;

- накладные расходы;

- сметная прибыль (плановые накопления).

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства.

Сметная прибыль (плановые накопления) - это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

2. Практическая часть

ВВЕДЕНИЕ

Экономическое развитие общества определяется, в конечном итоге, успехом инвестиционных планов, от чего зависит не только прибыльность предприятия, но и заработная плата его работников, а также другие доходы, появляющиеся в связи с предпринимательской деятельностью. Наша действительность отличается тем, что было начато много проектов, своевременный тщательный анализ которых мог бы показать их обреченность на неудачу.

Данная работа основана на сложившихся международных требованиях к планам в соответствии с Методикой ЮНИДО. Взаимосвязь всех таблиц, последовательное развитие анализа представляет интерес как при изучении основ финансового анализа инвестиций, так и в практической работе по составлению бизнес-планов предприятия.

Исходные данные

Предположим, что разработан проект предприятия по производству новой техники долговременного применения в стране с относительной политической и экономической стабильностью. Результаты технического анализа, проведенного ранее, отражены в таблице 1(ИД).

Таблица 1(ИД) – Результаты технического анализа

| Позиции исходных данных

|

Вариант 18

|

| Продолжительность строительного этапа, лет

|

2

|

| Основные средства

|

Стоимость необходимых основных средств

|

Амортизация

|

| Земля

|

2500

|

| Здания

|

2360

|

2%

|

| Машины и оборудование

|

5200

|

12%

|

| Парк транспортного хозяйства

|

900

|

24%

|

| Предпроектные расходы

|

650

|

20%

|

| Цена единицы продукции

|

102

|

| Ставка налога на прибыль, %

|

40

|

| Необлагаемый налогом послестроительный период при собственном финансировании, лет*

|

5

|

* При смешанном финансировании проекта налог на прибыль появляется в том году, когда полностью погашен овердрафт.

После окончания строительного этапа начинается производство. В первый год загрузка производственных мощностей составляет 50%, а в последующие годы 100%. Производственная мощность предприятия при полном освоении составляет 100 единиц продукции в год.

Первые два года после окончания строительства предприятие функционирует с привлечением иностранных рабочих кадров, которые заменяются в последующем на местных рабочих. При замене иностранного персонала на рабочих данной страны расходы на заработную плату уменьшаются на 100 денежных единиц в год.

Все оценки расходов и приходов выражаются в реальных величинах, то есть в данных не отражается инфляционное повышение цен. В табл. 1(ИД) отражена также цена единицы продукции, ставка налога на прибыль и срок, в течение которого после строительного этапа предприятие не облагается налогом. При расчетах необходимо использовать линейный способ начисления амортизации по нормам, указанным в табл. 1(ИД).

В табл. 2(ИД) отражено распределение инвестиций во времени на протяжении строительного этапа, в зависимости от его продолжительности.

Данные по составу и объему текущих затрат, известные по результатам ранее проведенных исследований приведены в табл.3(ИД).

Таблица 2 (ИД) — Распределение объемов закупок по годам (в % от стоимости)

| Состав инвестиций

|

Продолжительность строительного этапа

|

| Состав основных средств

|

2 года

|

| 1

|

2

|

| Земля

|

100

|

| Здания

|

75

|

25

|

| Машины и оборуд.

|

20

|

80

|

| Парк трансп. хоз.

|

10

|

90

|

| Предпроектные расходы

|

60

|

40

|

Таблица 3(ИД) – Текущие затраты

| Состав затрат

|

Первый период после строительства

|

| Прямые затраты:

|

| - сырье, материалы из местных источников

|

500

|

| - импортные сырье и материалы

|

800

|

| - комплектующие изделия

|

200

|

| - заработная плата местных рабочих

|

500

|

| - заработная плата иностранного персонала

|

150

|

| - ремонтные работы

|

100

|

| - запасные части

|

100

|

| Накладные производственные затраты

|

1000

|

| Накладные административно-хозяйственные затраты

|

600

|

| Накладные затраты на сбыт

|

130

|

| Прочие затраты на сбыт

|

60

|

Табл. 4 (ИД) необходима для заполнения расчетной таблицы 2 “Расчет оборотного и чистого оборотного капитала”. Данные о минимальных запасах являются статистическими, их можно найти в стандартных таблицах. Понятие минимального запаса поясним на примере.

Минимальный запас, например по сырью, равен 10 дням. Это значит, что в течение десяти дней предприятие может работать с помощью сырья, находящегося на складе, без подвоза дополнительного сырья и временного прекращения производства.

Значение минимального запаса по дебиторской и кредиторской задолженности означает разрешенную отсрочку платежей в днях.

Таблица 4(ИД) – Данные для расчета оборотного капитала

Позиции исходных данных

|

Минимальный запас, дни

|

| Местные сырье, основные и вспомогат. материалы

|

10

|

| Импортные сырье, основные и вспомогат. материалы

|

120

|

| Комплектующие изделия

|

120

|

| Запасные части

|

100

|

| Готовая продукция

|

60

|

| Незавершенное производство

|

8

|

| Дебиторская задолженность

|

15

|

| Касса

|

10

|

| Кредиторская задолженность

|

30

|

РАЗДЕЛ 1

На основе данных про стоимость основных средств производства и норм амортизации, рассчитаем ежегодные амортизационные отчисления.

Транспортные средства полностью износились, поэтому были закуплены заново в 7 периоде в полном объёме. Полный износ предпроектных расходов произошёл в 7 периоде, и они новой закупке не подлежат.

Расчетная таблица 1 – План амортизационных отчислений

| Позиции основных средств

|

Периоды

|

Остаточная стоимость

|

| 3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

| Земля

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

2500

|

| Здания

|

47

|

47

|

47

|

47

|

47

|

47

|

47

|

47

|

1982

|

| Машины и оборудование

|

624

|

624

|

624

|

624

|

624

|

624

|

624

|

624

|

208

|

| Парк транспортного хозяйства

|

216

|

216

|

216

|

216

|

216

|

216

|

216

|

216

|

72

|

| Предпроектные расходы

|

130

|

130

|

130

|

130

|

130

|

0

|

| итого

|

1017

|

1017

|

1017

|

1017

|

1017

|

887

|

887

|

887

|

4762

|

Используя исходные данные, представленные в таблицах, рассчитаем текущие затраты и оборот.

1) Производственные затраты = прямые затраты + накладные затраты;

2) Заводские затраты = производственные + накладные на сбыт + прочие на сбыт + накладные административно-хозяйственные затраты;

3) Полные текущие затраты = заводские затраты + амортизация;

4) Оборот = цена * производственная мощность.

Таблица 1а – Текущие затраты и оборот

| Состав затрат

|

Периоды

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Прямые затраты:

|

| Местные сырье и материалы

|

500

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

| Импортные сырье и материалы

|

800

|

1600

|

1600

|

1600

|

1600

|

1600

|

1600

|

1600

|

| Комплектующие изделия

|

200

|

400

|

400

|

400

|

400

|

400

|

400

|

400

|

| Заработная плата местных работников

|

500

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

| Заработная плата иностранных работников

|

150

|

300

|

200

|

200

|

200

|

200

|

200

|

200

|

| Ремонтные работы

|

100

|

200

|

200

|

200

|

200

|

200

|

200

|

200

|

| Запасные части

|

100

|

200

|

200

|

200

|

200

|

200

|

200

|

200

|

| Накладные производственные затраты

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

1000

|

| Производственные затраты

|

3350

|

5700

|

5600

|

5600

|

5600

|

5600

|

5600

|

5600

|

| Накладные затраты на сбыт

|

130

|

130

|

130

|

130

|

130

|

130

|

130

|

130

|

| Прочие затраты на сбыт

|

60

|

120

|

120

|

120

|

120

|

120

|

120

|

120

|

| Накладные административно-хозяйственные затраты

|

600

|

600

|

600

|

600

|

600

|

600

|

600

|

600

|

| Заводские затраты

|

4140

|

6550

|

6450

|

6450

|

6450

|

6450

|

6450

|

6450

|

| Амортизация (предварительно)

|

1017

|

1017

|

1017

|

1017

|

1017

|

887

|

887

|

887

|

| Полные текущие затраты

|

5157

|

7567

|

7467

|

7467

|

7467

|

7337

|

7337

|

7337

|

| Оборот

|

5100

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

Далее рассчитаем оборотный и чистый оборотный капитал. Ход расчета представлен ниже:

1) Кобор

= общее число дней в году / минимальный запас (дни);

2) Запасы = годовой расход / Кобор

;

3) Готовая продукция = производственные затраты / Кобор

;

4) НЗП = производственные затраты / 2 / Кобор

;

5) Касса = (заводские затраты – сырьё местное – сырьё импортное – комплектующие) / Кобор

;

6) Кредит. задолженность = (сырьё местное + сырьё импортное + комплектующие + запасные части + ремонтные работы) / Кобор

;

7) Дебит. задолженность = оборот / Кобор

.

Расчетная таблица 2 – Расчет оборотного и чистого оборотного капитала

| Позиции

|

Мин. запас, дни

|

Коэф. оборачиваемости

|

Периоды

|

| 3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Местные: сырье, основные и вспомогательные материалы

|

10

|

36

|

14

|

28

|

28

|

28

|

28

|

28

|

28

|

28

|

| Импортные: сырье, основные и вспомогательные материалы

|

120

|

3

|

267

|

533

|

533

|

533

|

533

|

533

|

533

|

533

|

| Комплектующие изделия

|

120

|

3

|

67

|

133

|

133

|

133

|

133

|

133

|

133

|

133

|

| Запасные части

|

100

|

4

|

28

|

56

|

56

|

56

|

56

|

56

|

56

|

56

|

| Готовая продукция

|

60

|

6

|

558

|

950

|

933

|

933

|

933

|

933

|

933

|

933

|

| Незавершенное пр-во

|

8

|

45

|

37

|

63

|

62

|

62

|

62

|

62

|

62

|

62

|

| Дебиторская задолженность

|

15

|

24

|

213

|

425

|

425

|

425

|

425

|

425

|

425

|

425

|

| Касса

|

10

|

36

|

73

|

99

|

96

|

96

|

96

|

96

|

96

|

96

|

| Оборотный капитал

|

1256

|

2287

|

2266

|

2266

|

2266

|

2266

|

2266

|

2266

|

| Кредиторская задолженность

|

30

|

12

|

142

|

283

|

283

|

283

|

283

|

283

|

283

|

283

|

| Чистый оборотный капитал

|

1115

|

2004

|

1983

|

1983

|

1983

|

1983

|

1983

|

1983

|

| Прирост чистого оборотного капитала

|

1115

|

889

|

-21

|

0

|

0

|

0

|

0

|

0

|

Оборотный капитал состоит из двух частей:

- оборотные фонды;

- фонды обращения.

Оборотные фонды представляют собой предметы труда, они, как правило, претерпевают изменения своей натуральной формы и физико-химических свойств, включают в себя предметы труда, средства труда со сроком службы не более 1 года, незавершённое производство и расходы будущих периодов.

Фонды обращения связаны с обслуживанием обращения товаров, не участвуют в образовании стоимости, а являются её носителями. К ним относятся: готовая продукция на складах предприятия, товары, отгруженные потребителю, но им не оплаченные, средства в расчётах и наличные деньги.

Следующая таблица предполагает составление денежных потоков покупки и продажи товаров. Для удобства заполнения этой таблицы составим график закупок основных средств по периодам, используя данные таблицы 2ИД.

| отток

|

1

|

2

|

| Земля

|

2500

|

0

|

| Здания

|

1770

|

590

|

| Машины и оборудование

|

1040

|

4160

|

| Парк транспортного хозяйства

|

90

|

810

|

| Сумма

|

5400

|

5560

|

| Предпроектные расходы

|

390

|

260

|

Под реальной сферой в данной работе понимается покупка и продажа товаров. Основные элементы притоков и оттоков реальной сферы даны в таблицах исходных данных и в предыдущих расчетных таблицах. Необходимо учесть, что денежный поток от ликвидации проекта поступает в последний год его функционирования.

Пункт “Г” касается только того года, в котором произошла замена иностранных специалистов отечественными. Такая переоценка необходима, т.к. складские запасы полуфабрикатов и готовой продукции были оценены ранее по прямым текущим затратам - производственной себестоимости, а эти затраты, начиная с указанного периода снижаются.

Расчетная таблица 3 – Денежные потоки реальной сферы

| Позиции

|

Периоды

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| А. Приток

|

0

|

0

|

5100

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

14962

|

| 1. Оборот

|

5100

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

| 2. Остаточная стоимость

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

4762

|

| Б. Отток

|

5790

|

5820

|

5255

|

7439

|

6429

|

6450

|

6450

|

6450

|

6450

|

4467

|

| 1. Основные средства без предпроектных расходов

|

5400

|

5560

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2. Предпроектные расходы

|

390

|

260

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 3. Прирост чистого оборотного капитала ( минус показывает снижение или ликвидацию)

|

1115

|

889

|

-21

|

0

|

0

|

0

|

0

|

-1983

|

| 4. Приобретение ресурсов для текущей продукции

|

4140

|

6550

|

6450

|

6450

|

6450

|

6450

|

6450

|

6450

|

| В. Излишек / дефицит ( А - Б)

|

-5790

|

-5820

|

-155

|

2761

|

3750

|

3750

|

3750

|

3750

|

3750

|

8512

|

| Г. Излишек / дефицит после корректировки денежных потоков вследствие переоценки чистого оборотного капитала

|

-5790

|

-5820

|

-155

|

2761

|

3771

|

3750

|

3750

|

3750

|

3750

|

10495

|

В период строительного этапа наблюдается дефицит денежных средств, что связано с необходимостью закупки основных средств и несения предпроектных расходов, а также отсутствием притока этих средств.

С началом реализации проекта у предприятия появляется оборот, который покрывает понесённые затраты и уже начиная с 6 периода мы наблюдаем излишек денежных средств.

Образующийся избыток целесообразно направить на расширение масштабов деятельности, модернизации оборудования, улучшение условий труда. Возможен вариант создания фондов накопления и потребления на предприятии, тем самым повышая мотивацию работы персонала, что в целом в дальнейшем скажется на повышении производительности труда. Также можно направить средства в страховой фонд. Однако следует иметь ввиду, что направляя средства на создания различных фондов, мы тем самым изымаем их из оборота. Поэтому на этапе становления предприятия наиболее целесообразным является использовать излишек на расширение деятельности предприятия.

Следующая таблица позволяет проследить условия налогообложения при условии, что заёмные средства предприятием не привлекаются.

Расчетная таблица 4 – Отчет о прибылях и убытках (при собственном финансировании)

| Позиции

|

Периоды

|

| 3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| А. Приход

|

5100

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

| Б. Расход

|

| 1. Заводские затраты

|

4140

|

6550

|

6450

|

6450

|

6450

|

6450

|

6450

|

6450

|

| 2. Амортизационные отчисления

|

1017

|

1017

|

1017

|

1017

|

1017

|

887

|

887

|

887

|

| 3. Прочие расходы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Всего текущих расходов

|

5157

|

7567

|

7467

|

7467

|

7467

|

7337

|

7337

|

7337

|

| В. Прибыль ( А - Б )

|

-57

|

2633

|

2733

|

2733

|

2733

|

2863

|

2863

|

2863

|

| Г. Налог на прибыль

|

0

|

0

|

0

|

0

|

0

|

1145

|

1145

|

1145

|

| Д. Чистая прибыль

|

-57

|

2633

|

2733

|

2733

|

2733

|

1718

|

1718

|

1718

|

Следующим шагом является составление таблицы финансового планирования. Она отражает уже более усложненную и, соответственно, более реальную ситуацию, чем расчетная табл. 4, когда в финансировании проекта участвует и собственный, и заемный капитал. В данном проекте собственный капитал помещается иностранными партнерами и отечественными предпринимателями в равных долях. Каждая сторона в состоянии как в первом, так и во втором годах вносить одинаковое количество капитала.

Поставщик импортируемых машин и оборудования предлагает кредитование операции покупки оборудования. Начало возврата этого кредита производится начиная с первого года его полного получения. Выплата процентов по нему производится с первого года начала получения кредита. Кредит погашается пятью равными взносами. В банках данной страны можно получить кредит в период строительного этапа, причем его величина не лимитируется. Погашение кредита и выплата процентов по нему производится по той же временной схеме, что и для кредита поставщиков.

Объем финансирования из каждого вышеуказанного источника определяется исходя из потребности реальной сферы в финансах, учитывая пропорции, приведенные в таблице 5(ИД).

Если в строке Д расчетной таблицы 5 возникает недостаток финансовых средств, то его можно покрыть при помощи контокоррентного кредита — краткосрочного банковского кредита, повышающего текущий счет предприятия в банке. Предусмотрена выплата в год 15% комиссионных за этот перерасход (овердрафт). При использовании краткосрочных кредитов следует обратить внимание на то, что выплачиваемые суммы процентов увеличивают долг.

Таблица 5(ИД) – Доля различных источников в финансировании проекта в % к общей потребности реальной сферы по годам

| Источники финансирования

|

18

|

| 6-10

|

| Общий собственный капитал

|

75

|

| Кредиты поставщиков

|

15

|

| Банковский кредит

|

10

|

| Проценты за кредит поставщиков

|

10

|

| Проценты за банковский кредит

|

9

|

Для стабильного функционирования предприятию необходимо использовать как собственные средства так и привлечённые. С помощью привлечённых средств предприятие может организовать производственный процесс. Но оптимальное соотношение привлечённых и собственных средств на каждом предприятии может быть разным, в зависимости от процентной ставки, по которой оформляется кредит. В зависимости от условий, на которых заключён договор привлечения средств, вкладчик имеет право:

- при покупке простых акций – участвовать в управлении предприятием, а также получать прибыль в виде дивидендов.

- при покупке привилегированных акций – только получать прибыль в виде дивидендов

- при продаже предприятию «ноу-хау» - имеет право, в зависимости от ряда факторов, участвовать в капитале предприятия.

Так как расходы по финансированию известны, то с помощью финансового анализа можно предварительно рассчитать прибыли и убытки с учетом процентных расходов.

Расчетная таблица 5 – Потоки средств для финансового планирования

| Денежные потоки

|

ПЕРИОДЫ

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| А. Потребность реальной сферы в финансах

|

-5790

|

-5820

|

-155

|

2761

|

3771

|

3750

|

3750

|

3750

|

3750

|

10495

|

| Б. Оценка налога на прибыль, с учетом освобождаемых от налогов периодов

|

1069

|

1082

|

1105

|

1145

|

1145

|

1145

|

| В. Приток из источников финансирования:

|

| Внутренний собственный капитал

|

2171

|

2183

|

| Иностранный собственный капитал

|

2171

|

2183

|

| Кредиты поставщиков

|

869

|

873

|

| Банковские кредиты

|

579

|

582

|

| Г. Отток средств, связанный с финансированием:

|

| Погашение банковского кредита

|

232

|

232

|

232

|

232

|

232

|

| Погашение кредита поставщиков

|

348

|

348

|

348

|

348

|

348

|

| Проценты за банковский кредит

|

52

|

104

|

84

|

63

|

42

|

21

|

0

|

| Проценты за кредит поставщиков

|

87

|

174

|

139

|

104

|

70

|

35

|

0

|

| Д. Недостаток (избыток) финансовых средств

|

-139

|

-279

|

-958

|

2013

|

| Е. Кумулятивный кредит перерасхода (овердрафт) без процентов текущего периода

|

139

|

438

|

1462

|

-332

|

| Ж. Проценты за овердрафт

|

21

|

66

|

219

|

| З. Кумулятивный овердрафт, включая проценты текущего периода (Е + Ж)

|

160

|

504

|

1682

|

| И. Расчетный денежный поток для кредита перерасхода, включая проценты текущего периода

|

160

|

344

|

1177

|

-332

|

Согласно плану, выплаченные на этапе строительства проценты заносятся в активы баланса как часть основных средств и в первые пять лет производства списываются, уменьшая прибыль. Указанные в расчетной таблице 5 процента за банковский кредит отечественными банками фактически не выплачиваются и вместе со сложными процентами увеличивают сумму долга, а тем самым создают базу списания суммы, стоящей в строке “З” расчетной табл.5 в конце последнего года строительного этапа. Они списываются в счете прибылей и убытков равными частями, начиная с первого года производства в течение пяти лет. Это отражается в расчетной таблице 6 в графе “Амортизация от активируемых процентов”.

Расчетная таблица 6 – Предварительный счет прибылей и убытков

| Позиции

|

ПЕРИОДЫ

|

| 3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| А. Приход

|

5100

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

| Б. Расход

|

| 1. Заводские затраты

|

4140

|

6550

|

6450

|

6450

|

6450

|

6450

|

6450

|

6450

|

| 2. Проценты:

|

| - Поставщикам

|

139

|

104

|

70

|

35

|

| - Банкам внутри стран

|

84

|

63

|

42

|

21

|

| - за овердрафт

|

219

|

| 3. Амортизация:

|

| из данных предварительного планирования

|

887

|

887

|

887

|

887

|

887

|

887

|

887

|

887

|

| от активируемых процентов этапа строительства

|

101

|

101

|

101

|

101

|

101

|

| 4. Потери из-за переоценки оборотных средств

|

-21

|

| Полные текущие затраты

|

5570

|

7705

|

7528

|

7494

|

7438

|

7337

|

7337

|

7337

|

| В. Прибыль (А - Б)

|

-470

|

2495

|

2672

|

2706

|

2762

|

2863

|

2863

|

2863

|

| Г. Налог на прибыль

|

1069

|

1082

|

1105

|

1145

|

1145

|

1145

|

| Д. Чистая прибыль (В - Г)

|

-470

|

2495

|

1603

|

1624

|

1657

|

1718

|

1718

|

1718

|

Налоговые отчисления при собственном финансировании больше, чем при смешанном за счёт периодов, в которых выплачивается кредит.

Седьмая таблица отражает денежные потоки с соблюдением финансовых трансакций и выплат налогов, причем предусмотрена выплата дивидендов в зависимости от прогноза финансовых результатов. Остаточная стоимость, включая величину чистого оборотного капитала, также причитается собственникам. Таким образом, обе позиции суммируются как приток в конце десятого периода. В графе “Б” расчетной табл. 7 “Отток средств, обусловленный финансированием” в строке, касающейся погашения овердрафта, учитываются только те суммы, которые в строке “И” расчетной табл. 5 стоят со знаком “-“. В графе, касающейся активируемых процентов строительного этапа, показывают значение из графы “И” расчетной табл. 5 за этап строительства.

Планирование ликвидности – это попытка спрогнозировать платежеспособность предприятия в будущем, то есть возможность быстрого превращения ликвидных средств в денежные.

Заполнение всех предыдущих таблиц можно считать этапами процесса планирования ликвидности потому, что предыдущие таблицы содержат расчёты необходимых данных для определения денежных потоков в будущем.

Расчетная таблица 7– Денежные потоки для планирования ликвидности

| Позиции

|

Периоды

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

ЛП

|

| А. Приток средств

|

| 1. Источники финансирования:

|

| Собственный капитал:

|

| Местное участие

|

2171

|

2183

|

| Иностранное участие

|

2171

|

2183

|

| Сторонний капитал:

|

| Кредиты банков

|

579

|

582

|

| Кредиты поставщиков

|

869

|

873

|

| Овердрафт

|

160

|

344

|

1177

|

| 2. Реальные трансакции:

|

| Оборот

|

5100

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

| Остаточная стоимость

|

4762

|

| 3. Прямые субсидии:

|

| Б. Отток средств

|

| 1. Обусловленный финансированием:

|

| из собственного капитала:

|

| возврат (изъятие)

|

| дивиденды

|

160

|

162

|

166

|

172

|

172

|

172

|

| из стороннего капитала:

|

| погашение кредитов:

|

| банков

|

232

|

232

|

232

|

232

|

232

|

| поставщиков

|

348

|

348

|

348

|

348

|

348

|

| овердрафт

|

1462

|

| Процентные платежи (не включая проценты этапа реконструкции):

|

| Банкам

|

84

|

63

|

42

|

21

|

| Поставщикам

|

139

|

104

|

70

|

35

|

| за овердрафт

|

219

|

| 2. Реальные трансакции:

|

| Основные средства:

|

| Машины, оборудование

|

5400

|

5560

|

| Планирование/подготовка

|

390

|

260

|

| Активируемые проценты этапа реконструкции

|

160

|

344

|

| Прирост чистого оборотного капитала

|

1115

|

889

|

| Заводские затраты

|

4140

|

6550

|

6450

|

6450

|

6450

|

6450

|

6450

|

6450

|

| 3. Налог на прибыль

|

1069

|

1082

|

1105

|

1145

|

1145

|

1145

|

| В. Чистый денежный поток за вычетом дивидендов

|

551

|

1829

|

1869

|

1899

|

2433

|

2433

|

7196

|

| Г. Кумулятивный чистый денежный поток за вычетом дивидендов

|

551

|

2380

|

4249

|

6148

|

8581

|

11014

|

18210

|

Планирование ликвидности позволяет определить возможности предприятия по выплатам процентов за кредит и тело кредита, по расширению производства, по участию в капитале других предприятий, по повышению качества продукции.

При составлении баланса используется информация о капитальных вложениях и предусматривается непосредственный вычет амортизационных отчислений на основные средства производства, то есть производится остаточная стоимость. Оборотный капитал образуется только в первый год производства.

В активах в графе “Основные средства” их первоначальная стоимость в периоде производства записывается уже с учетом предыдущего износа, а на этапе строительства — первоначальная стоимость по года учитывается нарастающим итогом. Это касается также и затрат на планирование и подготовку проекта. В графе “Активируемые проценты этапа строительства” первоначальная стоимость процентов на этапе строительства первоначально берется из расчетной таблицы 5 строка “З”, а на этапе производства считается нарастающим итогом с учетом износа, который отражен в расчетной табл. 6 строка “З”. Данные по любому износу и дивидендам в расчетной табл. 8 показываются со знаком “-“. Данные об оборотном капитале приведены в расчетной табл. 2. Строка, касающаяся средств на счетах из финансовых источников, заполняется с учетом строки “В” расчетной табл. 7. Строка, касающаяся непокрытого убытка прошлых лет, заполняется с учетом строки ”Д” расчетной табл. 6. Строку, касающуюся открытых резервов, заполняем, исходя из соображений, что с того периода, когда прибыль (строка “Д” расчетной табл. 6) положительна постоянно, часть ее используется для уменьшения накопленных убытков прошлых лет, а другая часть отправляется в резерв. Распределяемая прибыль — это выплата дивидендов. Сумма долга в строках 4 и 5 указывается нарастающим итогом, а погашение отмечается знаком “-“. Краткосрочные обязательства отражены в расчетной табл. 2, овердрафт — в строке “З” расчетной табл. 5.

Расчетная таблица 8 –Плановые и заключительный балансы

| Позиции

|

Плановые балансы

|

Закл.

|

| ПЕРИОДЫ

|

бал.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| А. Активы

|

| 1. Основные средства:

|

| Первоначальная стоимость

|

5400

|

10960

|

10960

|

10073

|

9186

|

8298

|

7411

|

7424

|

6537

|

5650

|

| Износ (амортизация)

|

887

|

887

|

887

|

887

|

887

|

887

|

887

|

887

|

| Прирост

|

900

|

| Остаточная стоимость

|

10073

|

9186

|

8298

|

7411

|

7424

|

6537

|

5650

|

4762

|

| 2. Предпроектные расходы:

|

| Первоначальная стоимость

|

390

|

650

|

650

|

520

|

390

|

260

|

130

|

| износ (амортизация)

|

130

|

130

|

130

|

130

|

130

|

| остаточная стоимость

|

520

|

390

|

260

|

130

|

0

|

| 3. Активируемые проценты этапа строительства:

|

| Первоначальная стоимость

|

160

|

504

|

504

|

403

|

303

|

202

|

101

|

| износ (амортизация)

|

101

|

101

|

101

|

101

|

101

|

| остаточная стоимость

|

403

|

303

|

202

|

101

|

0

|

| 4. Оборотные средства

|

| 5. Средства на счетах из финансовых излишков:

|

| до распределения

|

551

|

1989

|

2031

|

2065

|

2605

|

2605

|

7367

|

| дивиденды

|

160

|

162

|

166

|

172

|

172

|

172

|

| чистый денежный поток

|

551

|

1829

|

1869

|

1899

|

2433

|

2433

|

7196

|

| 6. Непокрытый убыток прошлых лет

|

-470

|

| Б. Пассивы

|

| 1. Собственный капитал

|

4343

|

8708

|

8708

|

8708

|

8708

|

8708

|

8708

|

8708

|

8708

|

8708

|

| 2. Открытые резервы

|

3889

|

5590

|

7127

|

| 3. Прибыль за вычетом налогов и перенесенных убытков:

|

| 3.1 предусмотренная для зачисления в резерв

|

2024

|

1864

|

1702

|

1536

|

| 3.2 распределяемая

|

160

|

162

|

166

|

172

|

172

|

172

|

| 4. Расчеты с поставщиками:

|

| сумма долга

|

869

|

1742

|

1742

|

1393

|

1045

|

697

|

348

|

| погашение

|

348

|

348

|

348

|

348

|

348

|

| остаток долга

|

1393

|

1045

|

697

|

348

|

0

|

| 5. Расчеты за долго- и среднесрочный сторонний капитал:

|

| сумма долга

|

579

|

1161

|

1161

|

929

|

697

|

464

|

232

|

| погашение

|

232

|

232

|

232

|

232

|

232

|

| остаток долга

|

929

|

697

|

464

|

232

|

0

|

| 6. Краткосрочные обязательства

|

142

|

283

|

283

|

283

|

283

|

283

|

283

|

283

|

| 7. Овердрафт

|

160

|

504

|

1682

|

РАЗДЕЛ 2

Анализ экономической эффективности проекта.

Под экономической эффективностью понимается дисконтированное отношение дохода к затратам, показывает результативность деятельности предприятия.

Стандартными критериями при оценке инвестиционных проектов являются: чистая текущая стоимость (ЧТС), внутренняя норма прибыли, период возврата капитала. Проведем анализ последовательно.

В расчетной таблице 9 показаны все денежные потоки, которые имеют значение для расчета экономической эффективности. Она отличается от таблицы анализа ликвидности отсутствием собственного капитала и дивидендов. Все данные заполняются не нарастающим итогом, а раздельно. В строках, касающихся овердрафта, используются данные строки “И” расчетной таблицы 5. В строке “В” (В = А - Б) показаны чистый денежный поток для периодов 1 - 10 и получаемая при ликвидации проектов выручка из остаточной стоимости основных фондов. При ликвидации проекта получаются приходы от продажи основных фондов и стоимость уже не нужного чистого оборотного капитала, которая отнесена к денежным притокам по формальным признакам (имеет отрицательный знак).

Расчетная таблица 9 –Денежные потоки для расчета экономической эффективности

| Позиции

|

Периоды

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

лп

|

| А. Приток средств

|

| 1.Источники финансирования:

|

| сторонний капитал:

|

| кредиты банков, не включая овердрафт

|

579

|

582

|

| кредиты поставщиков

|

869

|

873

|

| овердрафт

|

160

|

344

|

1177

|

| 2. Реальные трансакции:

|

| оборот

|

5100

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

10200

|

| остаточная стоимость

|

4762

|

| 3. Прямые субсидии:

|

| Б. Отток средств

|

| 1. Обусловленный финансированием:

|

| из стороннего капитала:

|

| погашение кредитов:

|

| банков

|

232

|

232

|

232

|

232

|

232

|

| поставщиков

|

348

|

348

|

348

|

348

|

348

|

| овердрафт

|

160

|

344

|

1177

|

| процентные платежи (не включая проценты этапа реконструкции):

|

| банкам

|

84

|

63

|

42

|

21

|

| поставщикам

|

139

|

104

|

70

|

35

|

| за овердрафт

|

219

|

| 2. Реальные трансакции:

|

| основные средства:

|

| машины, оборудование

|

5400

|

5560

|

| планирование/подготовка

|

390

|

260

|

| активируемые проценты

|

160

|

344

|

| этапа реконструкции

|

| прирост чистого оборотного капитала

|

1115

|

889

|

-21

|

| заводские затраты

|

4140

|

6550

|

6450

|

6450

|

6450

|

6450

|

6450

|

6450

|

| 3. Налог на прибыль

|

1069

|

1082

|

1105

|

1145

|

1145

|

1145

|

| В. Чистый денежный поток

|

-4502

|

-4709

|

-1177

|

2013

|

2010

|

2031

|

2065

|

2605

|

2605

|

7367

|

| Г. Дисконтированный чистый денежный поток при:

|

| i = %

|

-4502

|

-3925

|

-818

|

1165

|

969

|

816

|

691

|

727

|

606

|

1428

|

| i = %

|

-4502

|

-4095

|

-890

|

1324

|

1149

|

1010

|

893

|

979

|

852

|

2094

|

| i = %

|

-4502

|

-4281

|

-973

|

1513

|

1373

|

1261

|

1165

|

1337

|

1215

|

3124

|

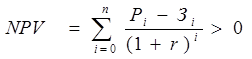

ЧТС ( ) – это сумма денежного потока приведённого к определённому периоду времени, в который входят затраты и доходы. ) – это сумма денежного потока приведённого к определённому периоду времени, в который входят затраты и доходы.

Положительная черта этого показателя – простота в расчёте, на его основе можно быстро принять решение о целесообразности проекта.

Отрицательная сторона – не учитывает влияние многих, немаловажных в расчёте, факторов. Тем самым этот показатель является условным.

, ,

где - чистая текущая стоимость,

- результаты, полученные в і-м периоде, - результаты, полученные в і-м периоде,

- затраты, понесенные в і-м периоде, - затраты, понесенные в і-м периоде,

r – норма дисконтирования

n – количество лет.

Норма стоимости — это отношение ЧТС к затратам собственного капитала.

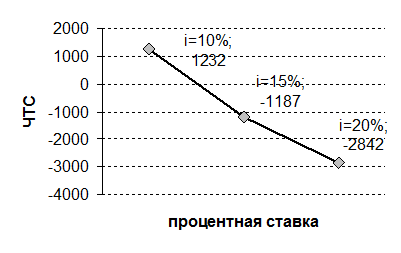

Расчетная таблица 10 – Показатели экономической эффективности

| Процентная ставка

|

Чистая текущая стоимость

|

Норма

|

| Всего

|

На долю партнеров

|

стоимости

|

| i=10%

|

1232

|

616

|

0,14

|

| i=15%

|

-1187

|

| i=20%

|

-2842

|

При положительном значении ЧТС проект целесообразно внедрять, при отрицательном – доход не покроет понесённых затрат.Норму стоимости можно считать критерием эффективности проектов так как она показывает отношение прибыли к затратам, но только при наличии других показателей. Исходя только из значения ЧТС или нормы стоимости, однозначно сказать нельзя эффективным будет проект или нет. Внутренняя норма прибыли (IRR) - это значение ставки, при которой размер дисконтированных доходов, за определённое количество лет, достигает уровня затрат, то есть  = 0. Она равна максимальному проценту по кредиту, за который можно платить, оставаясь на безубыточном уровне. = 0. Она равна максимальному проценту по кредиту, за который можно платить, оставаясь на безубыточном уровне.

IRR

=

r

1

+

NPV

1

/(

NPV

1

-

NPV

2

)*(

r

2

-

r

1

)

Зависимость ЧТС от процентной ставки

Расчетная таблица 11– Определение периода возврата капитала

| Позиции

|

ПЕРИОДЫ

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| i=0%

|

-4502

|

-4709

|

-1177

|

2013

|

2010

|

2031

|

2065

|

2605

|

2605

|

7367

|

| Чистый денежный поток (ЧДП)

|

| Кумулятивный ЧДП (КЧДП)

|

-4502

|

-9212

|

10389

|

-8376

|

-6366

|

-4334

|

-2270

|

335

|

2940

|

10307

|

| i=10%

|

-4502

|

-4281

|

-973

|

1513

|

1373

|

1261

|

1165

|

1337

|

1215

|

3124

|

| Дисконтированный ЧДП

|

| Дисконтированный КЧДП

|

-4502

|

-8784

|

-9757

|

-8244

|

-6871

|

-5610

|

-4444

|

-3108

|

-1892

|

1232

|

| i=15%

|

-4502

|

-4095

|

-890

|

1324

|

1149

|

1010

|

893

|

979

|

852

|

2094

|

| Дисконтированный ЧДП

|

| Дисконтированный КЧДП

|

-4502

|

-8597

|

-9488

|

-8164

|

-7015

|

-6005

|

-5112

|

-4133

|

-3281

|

-1187

|

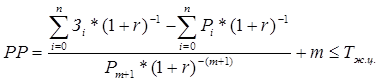

Период возврата капитала – это период, на протяжении которого прибыль, полученная от реализации проекта, обеспечит возврат вложенных в проект средств.

, ,

Где  - период жизненного цикла проекта, - период жизненного цикла проекта,

m - номер расчетного года.

При нулевой и 10-и процентной ставке ЧТС положительный, это значит, что проект целесообразно внедрять при ставке не более 10 процентов. При ставке 10% норма стоимости составляет 14%. То есть на каждую вложенную гривну предприятие получит доход в размере 14 копеек. Проект при 10-и процентной ставке окупается только в десятом периоде.

Исходя из полученных данных следует вывод, что проект будет эффективен только при ставке в 10%.

Список использованной литературы

1. Беренс В., Хавранек П. М. Руководство по подготовке промышленных технико-экономических исследований. М.: АОЗТ Интер-эксперт, Инфра - М, 1995. — 528 с.

2. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / Пер. с англ. под ред. Л. П. Белых. — М.: Банки и биржи. ЮНИТИ,1997.– 631 с.

3. Бромвич М. Анализ экономической эффективности капиталовложений: Пер. с англ. – М.: ИНФРА-М, 1996. – 432 с.

4. Ван Хорн Дж. К. Основы управления финансами / Пер. с англ. — М.: Финансы и статистика, 1996. – 799 с.

5. Липсиц И. В., Косов В. В. Инвестиционный проект: методы подготовки и анализа. Учебно-справочное пособие. — М.:Издательство БЕК, 1996–304 с.

6. Никбахт Э., Гропелли А. Финансы / Пер. с англ. В. Ф. Овсиенко и В. Я. Мусиенко. – К.: Основы, 1993. – 383 с.

7. Хелферт Э. Техника финансового анализа / Пер. с англ. под ред. Л. П. Белых. — М.: Аудит, ЮНИТИ, 1996. — 663 с.

8. Холт Роберт Н., Барнес Сет Б. Планирование инвестиций / Пер. с англ. — М.: Финансы и статистика, 1996. – 799 с.

9. Четыркин Е. М. Методы финансовых и коммерческих расчетов. – 2-е изд., испр. и доп. – М.: Дело ЛТД, 1995. — 320 с.

|