| Содержание

1. Оценка финансовой устойчивости предприятия

2. Анализ и управление производственными запасами предприятия

Задачи

Список использованной литературы

1. Оценка финансовой устойчивости предприятия

Внешним проявлением финансовой устойчивости служит платежеспособность предприятия. Платежеспособность отражает способность хозяйствующего субъекта платить по своим долгам и обязательствам в данный конкретный период времени. Считается, что, если предприятие не может отвечать по своим обязательствам к конкретному сроку, то оно неплатежеспособно. При этом на основе анализа определяются его потенциальные возможности и тенденции для покрытия долга, разрабатываются мероприятия по избежанию банкротства ( 2, с. 67).

Понятно, что платежеспособность предприятия в конкретный период времени является условием необходимым, но недостаточным. Условие достаточности соблюдается только тогда, когда предприятие платежеспособно во времени, т.е. способно отвечать по своим долгам в любой момент времени.

Финансовая устойчивость – это экономическая категория, выражающая такую систему экономических отношений, при которых предприятие формирует платежеспособный спрос, способно при сбалансированном привлечении кредита обеспечивать за счет собственных источников активное инвестирование и прирост оборотных средств, создавать финансовые резервы, участвовать в формировании бюджета. Финансовая устойчивость предприятия предполагает ее способность успешно повышаться под воздействием изменений внешней и внутренней среды. Таким образом, финансовая устойчивость предприятия предопределяется влиянием совокупности внутренних и внешних факторов ( 5, с.31).

Внешние факторы не зависят от предприятия, в силу чего оно не может оказывать воздействие на них и должно к ним приспосабливаться. Внутренние факторы являются зависимыми и, поэтому предприятия посредством влияния на эти факторы может корректировать свою финансовую устойчивость.

Первую группу факторов образуют организационно-управленческие, определяющие основные направления, цели и стратегию развития предприятия. Организационная структура определяется целями предприятия и должна обеспечивать непрерывность производственного процесса, влиять на характер структуры управления, эффективность которой зависит от постоянного ее совершенствования в зависимости от влияния внешних и внутренних факторов.

Финансовая устойчивость предприятия также во многом определяется уровнем и качеством менеджмента, требующими постоянного совершенствования, что должно быть направлено на обеспечение координации, взаимосвязанности и интегрирования всех функций управления в единое целое.

Немаловажную роль в обеспечении финансовой устойчивости предприятия играет формирование высокой культуры предприятия и его репутация. Культура предприятия отражает его нравы, обычаи, поощряет определенные нормы поведения персонала и привлекает подходящих работников. репутация предприятия, формируемая его партнерами. Сотрудниками, общественным мнением побуждает клиента пользоваться услугами именно данного предприятия.

Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными оборотными средствами и уровень их использования; наличие и степень развития инфраструктуры; экология производства.

Рост объема производства продукции, улучшение ее качества, изменение структуры продукции оказывают непосредственное влияние на результативность работы предприятия, увеличение спроса на нее и повышение цен, результатом чего становится рост прибыли предприятия и, следовательно, повышение его финансовой устойчивости.

Особое внимание предприятиям следует уделять определению оптимального размера необходимых оборотных средств, т.к. данный показатель непосредственно влияет на конечные результаты их деятельности. В процессе удовлетворения потребности предприятия в необходимых оборотных средствах надо обращать внимание на качество поставляемых оборотных средств, их ассортимент, ритмичность поставок.

Финансово-экономические факторы образуют третью группу факторов, направленных на повышение финансовой устойчивости предприятия АПК, что возможно по следующим направлениям: постоянный финансовый анализ деятельности предприятия; повышение его платежеспособности; оптимизация структуры имущества и источников его формирования; оптимизация соотношения собственных и заемных средств; повышение прибыльности и рентабельности.

Аспект влияния совокупности факторов применителен и к платежеспособности, как важнейшей составляющей финансовой устойчивости предприятия.

В зависимости от факторов, влияющих на устойчивость предприятия, ее подразделяют на внутреннюю, внешнюю и “унаследованную” устойчивость. (5, с. 64-66)

Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменения внутренних и внешних факторов.

Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны.

“Унаследованная” устойчивость является результатом наличия определенного запаса прочности предприятия, защищающего его от случайностей и резких изменений внешних факторов.

Различают также статическую и динамическую устойчивость. Первую отождествляют с покоем, пассивностью, вторую – со стабильным развитием предприятия. На наш взгляд, высшей формой устойчивости является устойчивость-сопротивление. Это состояние равновесия предприятия, которое сохраняется, не смотря на влияние внешних и внутренних факторов, выводящих его из этого состояния.

В некоторой экономической литературе называют также общую (ценовую) и финансовую устойчивость предприятия.

Общая устойчивость предприятия – это такое движение денежных потоков, которое обеспечивает постоянное превышения доходов над расходами.

Финансовая устойчивость является отражением стабильного превышения поступления средств над их расходованием, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Следует выделить несколько функций обеспечения финансовой устойчивости предприятия: целевую, побудительную, регулирующую (1, с. 50-52).

Целевая функция связана с критерием эффективности системы, регулируемой финансово-экономическими отношениями – сокращением дефицита финансового потока для динамичного развития производства и обеспечение воспроизводства рабочей силы на экономически оправданном уровне.

Побудительная функция ориентирует систему финансового обеспечения на эффективную организацию производственного процесса в реальном секторе экономики, в т.ч. в АПК.

Регулирующая функция реализует потенциальную возможность при сокращении дефицита финансового потока формировать тенденцию к увеличению спроса.

Финансовая устойчивость рассматривается во взаимосвязи с блоком регуляторов: ценообразованием, налогово-бюджетным регулированием, кредитным рынком, управлением издержками производства(1, с. 52).

Оценить и проанализировать финансовую устойчивость предприятия можно, применив определенную систему показателей. Данная система показателей классифицируется следующим образом: выделены группы показателей, характеризующих результат, эффективность, удельные характеристики финансовой устойчивости, показатели специфики воспроизводственного процесса, превентивные показатели.

Первая группа – показатели эффекта финансового обеспечения. Данная группа может быть представлена показателем собственного капитала в обороте.

Вторая группа – эффективность финансового обеспечения. Может быть представлена коэффициентами автономии, маневренности, обеспеченности собственного капитала в обороте, обеспеченности собственными средствами запасов и затрат, соотношения собственных и заемных средств, долгосрочного привлечения заемных средств, кредиторской задолженности. При этом необходимо принятие единой терминологии в названии коэффициентов. Иначе при одинаковом алгоритме расчета одни авторы называют показатель коэффициентом автономии, другие – независимости. Следует оставить в системе показателей коэффициент маневренности. Удачно уточнение в Методических указаниях от 23 января 2001года показателя – собственный капитал в обороте.

Третья группа показателей – удельные характеристики финансового обеспечения: запас устойчивости финансового состояния (в днях), излишек (недостаток) оборотных средств на 1000 руб. запасов.

Четвертая группа – показатели специфики воспроизводственного процесса: коэффициенты соотношения мобильных и иммобилизованных средств, имущества воспроизводственного назначения.

Пятая группа – превентивные показатели: ликвидности, коэффициенты риска не возврата кредита и др.

Использование показателей финансовой устойчивости в динамике повысит уровень разработки управленческих решений, направленных на формирование тенденции стабилизационных процессов. Систематизация показателей дает основание для проведения мониторинга финансовой устойчивости.

Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек (недостаток) определенных видов источников средств для формирования запасов и затрат. При установлении типа финансовой ситуации используют трехмерный (трехкомпонентный) показатель: излишек (недостаток) собственных оборотных средств; излишек (недостаток) собственных и долгосрочных (среднесрочных) заемных источников формирования запасов и затрат; излишек (недостаток) общей величины основных источников формирования запасов и затрат(3, с. 19).

Возможно выделение четырех типов финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния, встречающаяся крайне редко и характеризующаяся положительным значением (излишком) трех выше перечисленных показателей.

2. Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных оборотных средств и увеличения последних, а также за счет дополнительного привлечения долгосрочных и среднесрочных кредитов и прочих заемных средств.

4. Кризисное финансовое состояние, при котором общая величина имеющихся у предприятия источников не покрывает величину запасов и затрат. В такой ситуации денежные средства, краткосрочные ценные бумаги

и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд; оно находится практически на грани банкротства.

Суть оценки финансовой устойчивости предприятия состоит в проблеме оценки способности предприятия отвечать по своим долгосрочным обязательствам. В основе соответствующей методики оценки – расчет показателей, характеризующих структуру капитала (долгосрочных источников) и возможности поддерживать данную структуру.

Показатели оценки финансовой устойчивости и платежеспособности:

- степень платежеспособности общая (к4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку; данный показатель характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами;

- коэффициент задолженности по кредитам банков и займам (к5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку;

- коэффициент задолженности другим организациям (к6) вычисляется как частное от деления суммы обязательств по строкам “поставщики и подрядчики”, “векселя к уплате”, “задолженность перед дочерними и зависимыми обществами”, “авансы полученные” и “прочие кредиторы” на среднемесячную выручку;

- коэффициент задолженности фискальной системе (к7) определяется как частное от деления суммы обязательств по строкам “задолженность перед государственными внебюджетными фондами” и “задолженность перед бюджетом” на среднемесячную выручку;

- коэффициент внутреннего долга (к8) определяется как частное от деления суммы обязательств по строкам “задолженность перед персоналом организации”, “задолженность участникам (учредителям) по выплате доходов”, “доходы будущих периодов”, “резервы предстоящих расходов”, “прочие краткосрочные обязательства” на среднемесячную выручку;

- степень платежеспособности по текущим обязательствам (к9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке;

- коэффициент покрытия текущих обязательств оборотными активами (к10) определяется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации;

- собственный капитал в обороте (к11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами;

- доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (к12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств;

- коэффициент автономии (финансовой независимости) (к13) вычисляется как частное от деления собственного капитала на сумму активов организации.

Таким образом, исходя из выше сказанного, можно сделать следующие выводы:

- Финансовая устойчивость – это экономическая категория, выражающая такую систему экономических отношений, при которых предприятие формирует платежеспособный спрос, способно при сбалансированном привлечении кредита обеспечивать за счет собственных источников активное инвестирование и прирост оборотных средств, создавать финансовые резервы, участвовать в формировании бюджета.

- Финансовая устойчивость имеет ряд классификационных признаков и следующие функции обеспечения: целевая, побудительная и регулирующая.

- Платежеспособность отражает способность хозяйствующего субъекта платить по своим долгам и обязательствам в данный конкретный период времени.

- На финансовую устойчивость и платежеспособность предприятия оказывают влияние группы внешних и внутренних факторов, воздействие которых может ослаблять финансовую устойчивость предприятия и понижать его платежеспособность, особенно, если влияние внутренних дополняется взаимодействием с внешними и наоборот. Однако данная взаимосвязь факторов может оказывать и благотворное влияние на финансовое состояние организации, в т.ч. и на ее финансовую устойчивость и платежеспособность, в силу возможного регулирования факторов самим предприятием.

- В силу своего экономического происхождения, понятия финансовой устойчивости и платежеспособности, как и большинство экономических категорий, различными авторами интерпретируются по-разному, что приводит к затруднениям в проведении их анализа.

2. Анализ и управление производственными запасами предприятия

Запасы – один из наиболее дорогостоящих активов большинства предприятий и составляют до 40% от общего инвестируемого капитала. Рациональное управление запасами является необходимым условием эффективной работы организации.

К запасам относятся:

1. Запасы сырья и материалов.

2. Незавершенное производство.

3. Расходы будущих периодов.

4. Готовая продукция на складе.

Существует определенный фактор, ограничивающий рост запасов – затраты, обусловленные их наличием. У организации возникают четыре типа затрат, связанных с запасами:

1. Затраты на приобретение ресурсов определяются его ценой и объемом закупки. В ряде случаев здесь учитываются скидки.

2. Затраты на заказ включают затраты на ведение переговоров с поставщиком, на подготовку и заключение договора поставки, транспортные расходы и др. В отличие от затрат на приобретение они не зависят или слабо зависят от объема заказа.

3. Производственные затраты являются альтернативными по отношению к затратам на приобретение ресурса и затратам на заказ и возникают, когда заказ на пополнение запаса размещается внутри предприятия.

4. Затраты на хранение запасов трудно определяемы для предприятия, поэтому их величина сильно обычно сильно занижается.

Структура затрат, связанных с хранением запасов следующая:

1. Затраты на содержание помещений складов (3-10% от стоимости запасов):

· арендная плата или амортизационные отчисления;

· содержание помещений;

· налог на сооружения;

· страховка сооружений.

2. Затраты на содержание складского оборудования (3-4 % от стоимости запасов):

· арендная плата или амортизационные отчисления;

· энергия;

· техническое обслуживание;

· налог на имущество;

· страховка оборудования.

3. Оплата рабочей силы, занятой перемещением и наблюдением за запасами, их учетом и контролем (3-5%)

4. Затраты, обусловленные инвестированием (6-24%):

· потери ввиду связывания в запасах оборотных средств;

· налог на имущество, находящееся в запасах;

· страховые выплаты.

5. Потери вследствие хищений и порчи запасов

Потери, обусловленные дефицитом ресурса на складе, включают затраты на срочное приобретение этого ресурса на худших коммерческих условиях и (или) потери от простоя, то есть нерационального использования ресурсов организации.

Если речь идет об отсутствии на складе требуемой заказчиком продукции, то, во-первых, это упущенная выгода и материальны потери (если клиент предпочитает отозвать заказ), во-вторых, дополнительные затраты при авральном выполнении заказа (если клиент согласится ждать), в-третьих, потери, связанные с негативной реакцией рынка на частые задержки в выполнении заказов, что влечет за собой снижение конкурентного статуса предприятия.

Подход к управлению запасами предполагает необходимость предварительного решения ряда имеющих большую практическую значимость проблем:

1. Установление необходимой степени детализации контроля запасов.

2. Классификация запасов.

3. Решения по поддержанию необходимой точности учета запасов.

4. Определение периодичности инвентаризации запасов.

Часто число наименований ресурсов, проходящих через склад, настолько велико, что осуществлять контроль запасов каждого наименования в отдельности не имеет смысла – это слишком трудоемкая и дорогостоящая задача. Для такой классификации обычно используется АВС – анализ. Он позволяет разделить запасы на три классификационные группы на основе какой-либо их характеристики.

К классу А относятся запасы, имеющие наибольшую стоимость (70-80% от общей стоимости запасов) и составляют 5-10% от общего количества.

К классу В относятся запасы, составляющие 15-20% по стоимости и по количеству.

К классу С относятся все остальные запасы, составляющие по 5-10% от общей стоимости и 70-80% от общего количества.

Управление запасами должно давать ответ на два основных вопроса: когда размещать на пополнение запаса и как много ресурса заказывать. Существует несколько моделей управления, различающихся исходными условиями и способами пополнения запаса. Все эти модели однопродуктовые, то есть предполагают управление запасом одинаковых или однородных продуктов.

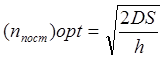

Наиболее распространенным инструментом в управлении запасами, направленным на минимизацию суммарных затрат, традиционно признается модель оптимального размера заказа, в России наиболее известна как модель Уилсона. Данная модель строится исходя из следующих допущений:

1. Интенсивность потребления ресурса известна и постоянна.

2. Потребление осуществляется мелкими партиями или поштучно, а пополнение запаса – более крупной партией.

3. Пополнение запаса происходит мгновенно при снижении его уровня до нуля.

4. Дефицит ресурса на складе исключен.

Проблема управления запасами в данной модели сведена к определению объема заказа и частоты выполнения заказов за планируемый промежуток времени, что в свою очередь рассчитывается посредством балансирования между затратами, связанными с выполнением одного заказа, и затратами на хранение единицы запасов. Чем выше размер партии поставки, тем ниже затраты на пополнение запаса и тем выше затраты на хранение. Размер заказа следует увеличивать до тех пор, пока снижение затрат на заказ перевешивает увеличение затрат на хранение.

h – затраты на хранение единицы запаса в течение года.

D – годовой объем потребления ресурса.

S – затраты, обусловленные поставкой очередной партии.

Модель оптимального размера заказа позволяет решить ряд задач, но в то же время она требует многих допущений. Поэтому разработаны различные модели управления запасами, учитывающие, что интенсивность потребления ресурса со склада может существенного отклоняться от среднего уровня. Применение этих моделей позволит более адекватно отражать реальные ситуации. К таким моделям относят:

1. Модели с фиксированной партией поставки.

2. Модели с фиксированным ритмом поставки.

3. Модели без фиксации ритма и партии поставки.

Задача 1

Предприятие рассматривает целесообразность приобретения новой технологической линии.

Стоимость линии составляет 20 млн. руб.;

Срок эксплуатации 5 лет. Износ на оборудование начисляется по методу прямолинейной амортизации.

Ликвидационная стоимость оборудования будет достаточна для покрытия расходов, связанных с демонтажем линии;

Выручка от реализации продукции прогнозируется по годам в следующих объемах (тыс. руб.):16800,17400, 18200, 18000, 16000:

Текущие расходы по годам оцениваются следующим образом: 5000 тыс. руб. в первый год эксплуатации линии с последующим ростом их на 4 %;

Ставка налога на прибыль 24 %:

Цена авансированного капитала 17 %;

Определить, является ли данный проект целесообразным для реализации

предприятия рассчитав:

1. чистые дисконтированные денежные поступления

2. индекс рентабельности инвестиций

3. чистый приведенный эффект

4. срок окупаемости (обычный и дисконтированный)

Решение

Определяем первоначальные денежные вложения с учетом налоговых отчислений по формуле:

IC

= (1-

Y

)*

C

0

где:

IC – чистые первоначальные вложения;

С0

– планируемая инвестиция;

Y – ставка налога.

Для рассматриваемого проекта:

IC = (1-0.24)*20= 15,2 млн. руб.

Расходы по годам составят соответственно:

Р1

= 5000 тыс. руб., Р2

= 5000 * 1,04 = 5200 тыс. руб.,

Р3

= 5200 * 1,04 = 5408 тыс. руб., Р4

= 5408 * 1,04 = 5624 тыс. руб

Р5

= 5624 * 1,04 = 5849 тыс. руб.

Денежный поток (прибыль) рассчитаем как разность выручки и расходов за каждый год соответственно.

Чистые дисконтированные денежные поступления:

Д = 5039 + 4549 + 4143 + 3374 + 2150 = 19255 тыс. руб

Чистый приведенный эффект:

NPV = Д – IC = 19255 – 15200 = 4055 тыс. руб.

О степени эффективности вложения средств в данный проект говорит полученная величина NPV.

Очевидно, что если :

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала инвестора в случае принятия рассматриваемого проекта.

Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного критерия при анализе оптимальности инвестиционного портфеля. Как видно, проект имеет положительную величину NPV. Это говорит о том, что его принятие принесет прибыль.

Индекс рентабельности инвестиций:

PI = Д/IC = 19255/15200 = 1,27

Метод определения срока окупаемости инвестиций.

Этот метод – один из самых простых и широко распространенных в мировой учетно-аналитической практике. Он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, как в данной задаче, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена этим доходом.

Срок окупаемости (обычный и дисконтированный).

Обычный: 5928 + 6232 = 12160 тыс. руб.

(6682/12)*6 + 12160 = 15501 тыс. руб.

Следовательно, обычный срок окупаемости составит примерно 2,5 года.

Дисконтированный: 5039 + 4549 + 4143 =13731 тыс. руб.

(3374/12)*6 + 13731 = 15418 тыс. руб.

Следовательно, дисконтированный срок окупаемости составит примерно 3,5 года.

Задача 2

Предоставлена ссуда в размере 6000 руб. 10 февраля с погашением 10 июня под 15% годовых (год не високосный). Рассчитать сумму к погашению при начислении процентов различными способами.

1. Если применяются точные проценты и точное число дней.

2. Если применяются обыкновенные проценты и точное число дней.

3. Если применяются обыкновенные проценты и приближенное число дней.

Решение

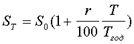

Обычно при определении продолжительности проведения операции, даты ее начала и окончания считаются за 1 день. Возможны три варианта начисления:

1.Точный процент и точная продолжительность периода t (T=366(високосный год) или 365 дней, t–точное);

Формула для определения суммы возврата:

где S0

– первоначальная ссуда,

r – процентная ставка,

Т – число дней,

Тгод

– принимаемое число дней в году.

SТ1

= 6000(1+0,15*120/365)= 6296 руб.

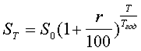

2.Обыкновенный процент и точная продолжительность периода (T=360, t–точное);

SТ2

= 6000(1+0,15*120/360)= 6300 руб.

3. Обыкновенный процент и приблизительная продолжительность периода (T=360, t–приблизительное, когда считается, что в месяце 30 дней);

SТ3

= 6000(1+0,15*120/360)= 6300 руб.

Задача 3

Вам предложено инвестировать 200 тыс. рублей на срок 5 лет при условии возврата этой суммы частями в начале года по 40 тыс. руб. По истечении пяти лет выплачивается дополнительное вознаграждение в размере 50 тыс. руб. Принимать ли это предложение, если можно безопасно депонировать деньги в банк из расчета 15% годовых?

Решение

Для расчета банковского депонента применяют формулу сложных процентов:

S0

-

первоначальный размер вклада;

ST

- размер выплат по окончании;

T

- срок вклада в днях;

Tгод

-

временная база (число дней в году);

r

- годовая процентная ставка.

Тогда сумма, полученная вкладчиком по истечении 5 лет:

ST

= 200000(1+0,15)5

= 402271 руб.

Предложение по инвестиции принимать не стоит.

Задача 4

Вклад в размере 5000 рублей помещен в банк. Ставка банковских процентов в первые 3 месяца составляет 12% годовых, а затем происходит ее понижение до 9 %. Общий срок хранения вклада 1 год. Определить сумму начисленных процентов.

Решение

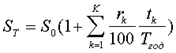

Рассмотрим сумму начисленных процентов за первые 3 месяца, а затем за последующие 9 месяцев при условии начисления процентов по простой процентной ставке. Для начисления выплат по переменной простой процентной ставке используется формула

, ,

где S0

– первоначальный вклад,

r – процентная ставка,

k – период начисления,

t – число дней,

Тгод

– принимаемое число дней в году.

Тогда сумма начисленных процентов равна:

Sдох

= 5000*((0,12*90/360) + 0,09*270/360) = 487,5 руб.

С

писок использованной литературы

1. Андреев П. Обеспечение финансовой устойчивости сельскохозяйственных предприятий. // АПК: экономика и управление. – 2002. – № 9. – с. 49-56

2. Логвинова Т. Комплексная оценка финансово-экономического состояния аграрных формирований. // АПК: экономика и управление. – 2004. - № 2. – с. 62-79

3. Пантелева Н.А. К опредплению платежеспособности. // Финансы. – 2000. - № 10. – с. 67-68

4. Подъяблонская Л.М. Финансовое состояние перерабатывающих предприятий АПК в условиях рынка. // Финансы. – 2005. - № 4. – с. 18-20

5. Романова Л. Теоретические аспекты обеспечения финансовой устойчивости сельскозозяйственных предприятий. // АПК: экономика и управление. – 2002. - № 9. – с. 38-48

6. Старченко В.М. Платежеспособность сельскохозяйственных предприятий: определение состояния и пути восстановления. // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. - № 1. – с. 36-42

7. Тиллак П., Эпштейн Д.Б. О методике оценки финансового состояния сельскохозяйственных предприятий. // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2001. - № 5. – с. 30-35

8. Финансы предприятий: уч. Для вузов по эк. спец. // ред. Колчиной Н.В. М.: ЮНИТИ. – 2001. – с. 294-299

9. Чупров С.В. Анализ нормативов показателей финансовой устойчивости предприятия. // Финансы. – 2003. - № 2. – с. 15-22

10. Экономика предприятий: уч. пособие для вузов эк. спец. / ред . Сергеева В. Н. М.: финансы и статистика. – 2003. – 304 с.

|