| Содержание

Введение

1. Понятие предприятия, цели и задачи его деятельности

2. Анализ основных показателей деятельности предприятия

3. Основные экономические проблемы предприятия и возможные пути их решения

Заключение

Список использованных источников

Переход страны к рыночной экономике, выход на мировой уровень требует от предприятий повышения эффективности производства, конкурентоспособности продукции на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и современных методов управления персоналом.

Для того чтобы успешно управлять предприятием, необходимо четко представлять основные механизмы и закономерности, по которым осуществляется хозяйственная деятельность предприятия, на что нужно обратить внимание. Иными словами необходимо обладать достаточно высоким уровнем компетентности в вопросах экономики предприятия.

Основной задачей предприятия во всех случаях является получение дохода за счет реализации потребителям производимой продукции (выполненных работ, оказанных услуг). На основе полученного дохода удовлетворяются социальные и экономические запросы трудового коллектива и владельцев средств производства.

Для успешного функционирования на предприятии должен быть организован анализ экономических показателей деятельности предприятия и планирование его производственно-хозяйственной деятельности.

В данной курсовой работе рассмотрены основные экономические категории и показателей, которыми можно оценить деятельность предприятия с различных сторон и произведен расчет основных технико-экономических показателей деятельности предприятия на основании предложенных данных.

Методологической основой выполнения курсовой работы являются учебные пособия и материалы периодической печати по вопросам экономики предприятия предприятия, исследования отечественных и зарубежных ученых в области развития эффективности деятельности предприятий.

Прежде чем приступить к рассмотрению сущности предприятия следует привести определение термина "предприятие".

Предприятие - это обособленная специализированная единица, основой которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужную потребителям продукцию (выполнять работы, оказывать услуги) соответствующего назначения, профиля и ассортимента.

Предприятие как объект изучения является обособленной производственно-хозяйственной единицей, обладающей правами юридического лица, занимающейся производством и реализацией продукции, выполнением работ, оказанием услуг.

Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения интересов собственника предприятия.

Предприятие является первичным звеном в экономической системе государства. На предприятии производятся товары, выполняются работы, оказываются услуги; создаются рабочие места, которые обеспечивают занятость трудоспособного населения и потребительский спрос. Предприятие является основным налогоплательщиком, пополняет доходную часть государственного и местных бюджетов.

В системе национальной экономики предприятие является основным звеном, что определяется следующими обстоятельствами:

1. На предприятиях изготавливается продукция, выполняются работы, услуги, которые составляют материальную основу жизнедеятельности как человека, так и общества в целом. От того, какую продукцию выпускает предприятие, какие затраты несет на ее изготовление, зависит и уровень жизни людей, и благополучие государства.

2. Предприятие - это форма организации жизнедеятельности каждого человека и общества в целом. Здесь работник, реализуя свой творческий потенциал, вносит вклад в общественное производство. Здесь он получает вознаграждение за свой труд, материально обеспечивая себя и членов своей семьи.

3. Предприятие выступает главным субъектом производственных отношений, которые складываются в процессе производства и реализации продукции между различными участниками.

4. Предприятие это не только экономическая, но и социальная организация, так как основу его составляет человек или трудовой коллектив. В труде, в коллективе реализуется чувство сопричастности к делам общества, происходит развитие каждого сотрудника предприятия как личности.

5. На предприятиях переплетаются интересы общества, собственника, коллектива и работника, развертываются и разрешаются их противоречия.

6. Предприятие, осуществляя производственно-хозяйственную деятельность, оказывает воздействие на окружающую природную среду, определяя состояние сферы обитания человека.

Таким образом, можно сделать вывод, что эффективная работа предприятий является важнейшим условием благосостояния и процветания государства.

В настоящее время статус предприятия, порядок его создания и ликвидации, условия образования и использования имущества, хозяйственная, экономическая и социальная деятельность, отношения предприятия с органами государственного управления и местного самоуправления в основном регулируются национальным законодательством.

Государственные органы управления задают правила экономического поведения предприятий через систему законов и нормативных документов, регулирующих и регламентирующих их деятельность.

Есть две основные модели функционирования субъектов хозяйствования - директивная и социально-рыночная экономика. Сущность и особенности деятельности предприятий в различных условиях состоят в следующем.

В централизованной, директивной системе хозяйствования предприятием является хозяйствующий субъект, обладающий правами юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, развивается по плану, работает на основе хозяйственного расчета.

В социально-рыночной экономике предприятием является самостоятельный субъект хозяйствования, обладающий правами юридического лица, деятельность которого направлена на получение прибыли, осуществляется на свой риск и под свою имущественную ответственность. В приведенных определениях есть три существенных различия.

Первое - полная самостоятельность в рыночной экономике и ограниченная самостоятельность в директивной. Второе - цель деятельности: прибыльная работа в рыночной среде и выпуск продукции - в централизованной системе государственного управления. Третье - имущественная ответственность собственников предприятия: в социально-рыночной экономике - риск потери имущества и в директивной экономике - покрытие убытков за счет дотаций из государственного бюджета.

Период преобразования административно-командной модели хозяйствования в социально-рыночную систему называется переходной экономикой.

В переходной экономике на предприятие влияют как рыночные факторы, так и директивные методы регулирования, что оказывает отрицательное воздействие на эффективность его работы.

Для изучения производственно-хозяйственной деятельности предприятия необходимо остановиться на таких понятиях, как внутренняя и внешняя среда предприятия. Внутренняя среда предприятия - это люди, средства производства, информация и деньги. Результатом взаимодействия компонентов внутренней среды является готовая продукция (выполненные работы, оказанные услуги) (рис.1).

| Люди

(персонал) (персонал)

|

Среда производства Среда производства

|

|

| ПРОИЗВОДСТВО

|

| ПРОДУКЦИЯ

|

|

|

|

| Деньги

|

Информация

|

Рис.1. Внутренняя среда предприятия

Внешняя среда, которая непосредственно определяет эффективность работы предприятия, - это прежде всего потребители продукции, поставщики производственных компонентов, а также государственные органы и население, проживающее в окрестностях предприятия (рис.2).

| Центральные и местные органы власти

|

|

|

|  Поставщики компонентов производства Поставщики компонентов производства

|

ПРЕДПРИЯТИЕ ПРЕДПРИЯТИЕ

|

Потребители продукции

|

|

|

| Народонаселение

|

Рис.2. Внешняя среда предприятия

Важнейшей задачей предприятия во всех случаях является получение дохода за счет реализации потребителям производимой продукции (выполненных работ, оказанных услуг). На основе полученного дохода удовлетворяются социальные и экономические запросы трудового коллектива и владельцев средств производства.

Независимо от формы собственности предприятие работает, как правило, на принципах полного хозяйственного расчета, самоокупаемости и самофинансирования. Оно самостоятельно заключает договора с потребителями продукции, в том числе получает государственные заказы, а также заключает договоры и ведет расчеты с поставщиками нужных производственных ресурсов.

К основным функциям предприятия относятся:

изготовление продукции производственного и личного потребления;

продажа и поставка продукции потребителю;

послепродажное обслуживание продукции;

материально-техническое обеспечение производства на предприятии;

управление и организация труда персонала на предприятии;

всестороннее развитие и рост объемов производства на предприятии;

предпринимательство;

уплата налогов, выполнение обязательных и добровольных взносов и платежей в бюджет и другие финансовые органы;

соблюдение действующих стандартов, нормативов, государственных законов.

Функции предприятия конкретизируются и уточняются в зависимости от:

размеров предприятия;

отраслевой принадлежности;

степени специализации и кооперирования;

наличия социальной инфраструктуры;

формы собственности.

Предприятия различаются между собой по объему производства, организационной структуре, степени специализации, типу производственных процессов и ряду других признаков.

Предприятия могут состоять из ряда структурных единиц и структурных подразделений, выполняющих определенные стадии производственного процесса (основные цехи, участки) или подготавливающих условия для изготовления продукции (вспомогательные цехи). В ряде отраслей промышленности (угольная, сахарная, спиртовая и др.) основной производственный процесс не подразделяется по цехам. Такие предприятия имеют бесцеховую структуру и подразделяются на участки. Не имеют в большинстве своем цехового деления и малые предприятия.

Предприятия в рыночной экономике можно классифицировать по различным признакам.

По формам собственности предприятия бывают государственными и частными. Если в уставном капитале субъекта хозяйствования есть доля государственной и частной собственности, то такое предприятие имеет смешанную форму собственности. Коммунальная и республиканская - это разновидности государственной формы собственности. Есть собственность общественных и религиозных организаций. Предприятия с такими формами собственности имеют основную цель не получение прибыли и приращение капитала, а выполнение уставных функций творческих союзов, конфессий и других подобных структур. В некоторых законодательных актах постсоветских республик встречаются такие формулировки собственности предприятия: коллективная, совместная, долевая, общественная, народная. Подобные трактовки собственности являются весьма спорными.

По формам хозяйствования предприятия выступают как акционерное общество открытое и закрытое, общество с ограниченной ответственностью, общество с дополнительной ответственностью, унитарное предприятие, арендное предприятие, кооператив, товарищество полное и коммандитное и другие. Особенности функционирования арендного предприятия указываются в договоре аренды между арендатором и арендодателем-собственником. Кооператив предусматривает участие в совместном труде членов кооператива. Товарищество с полной ответственностью перед третьими лицами встречается редко. Наиболее распространенными формами хозяйствования являются акционерное общество (АО) и общество или товарищество с ограниченной ответственностью (ООО). Порядок формирования имущества, распределения прибыли и ответственности между участниками общества устанавливается в уставе. Возмещение ущерба третьим лицам при банкротстве осуществляется в пределах собственного капитала. Последовательность удовлетворения претензий кредиторов регулируется национальным законодательством. Основное различие между акционерным обществом и обществом с ограниченной ответственностью состоит в том, что АО на величину уставного капитала выпускает акции, выдает их собственникам, ведется реестр акционеров, а в ООО долевой вклад собственников устанавливается в процентном соотношении.

По размерам предприятия группируются как крупные, средние и малые. Признаки отнесения предприятий к одной из подгрупп указываются в законодательных или подзаконных актах. Малые предприятия с небольшой численностью персонала, прибылью или продажами имеют стимулы по сравнению с крупными в виде налоговых льгот или других мотивационных механизмов, способствующих развитию и укреплению малого предпринимательства.

По участию иностранного капитала предприятия подразделяются на совместные, зарубежные и иностранные. Совместное предприятие расположено на территории страны, имеет в устав ном капитале долю, принадлежащую иностранным инвесторам. Зарубежное предприятие представлено национальным капиталом, вывезенным из государства в качестве вклада в уставный капитал предприятия, зарегистрированного в другой стране. Иностранное предприятие имеет сто процентов уставного капитала, принадлежащего юридическим или физическим лицам других государств.

По отраслевому признаку предприятия относятся к сфере материального производства - промышленность, строительство, сельское хозяйство, связь, транспорт; и нематериального производства - здравоохранение, образование, торговля, наука, культура и другие. В свою очередь каждая отрасль подразделяется на подотрасли. Например, в промышленности по признакам характера сырья или назначения готового продукта выделяются угольная отрасль, энергетика, металлургия, машиностроение, химическая, легкая и пищевая промышленность, производство строительных материалов. В машиностроении выделяют станкостроение, автомобилестроение, тракторостроение, приборостроение и т.д. Отраслевая классификация может быть укрупненной и детализированной. Она применяется для статистической характеристики структуры предприятий и показателей их деятельности.

По видам объединений предприятия входят в производственные, республиканские, региональные, национальные или транснациональные компании. Есть такие разновидности - концерн, консорциум, холдинг. В концерн входят предприятия, принадлежащие к одной (или нескольким) отраслям. В консорциум, кроме предприятий, включаются банковские, финансовые, страховые структуры. Холдинг создается собственниками для управления контрольным пакетом акций подведомственных предприятий. В финансово-промышленной группе объединяется промышленный и банковский капитал.

По видам дробления выделяются дочерние предприятия, филиалы и другие структуры с расчетным счетом и обособленным балансом или без оных, с правом или без права юридического лица.

По цели деятельности предприятия подразделяются на коммерческие (ориентированные на увеличение прибыли и капитала), некоммерческие (выполняющие другие уставные задачи) или смешанные.

Деятельность предприятия представляется оценить определенными показателями. Из большого числа показателей возможно выделить следующие направления оценки деятельности предприятия:

оценка и анализ эффективности использования трудовых ресурсов предприятия;

анализ себестоимости производимой продукции;

анализ прибыли и рентабельности предприятия;

анализ эффективности использования основных и оборотных средств предприятия.

Рассмотрим эти направления более подробно.

Трудовые ресурсы предприятия - это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. Трудовые ресурсы (кадры) предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Качественная характеристика трудовых ресурсов определяется степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производимых ими работ.

Количественная характеристика трудовых ресурсов (персонала) предприятия в первую очередь измеряется такими показателями, как списочная, явочная и среднесписочная численность работников. Кадры предприятия, непосредственно связанные с процессом производства продукции (услуг), представляют собой промышленно-производственный персонал.

Работники промышленно-производственного персонала подразделяются на 2 основные группы: рабочие и служащие. Помимо промышленно-производственного персонала выделяют также категории руководителей и специалистов. Выработка, характеризует величину результата, приходящуюся на одного работника и определяется по формуле:

(1.1) (1.1)

где: ВП - объем выпускаемой продукции (в натуральном, стоимостном) выражении, Ч - численность работников. Трудоемкость - характеризует величину затрат живого труда на единицу продукции в натуральном или стоимостном выражении и определяется по формуле:

(1.2) (1.2)

Зарплатоотдача показывает величину результата, приходящуюся на 1 руб. выплаченной заработной платы:

(1.3) (1.3)

где SЗП - сумма заработной платы определенного периода.

Зарплатоемкость показывает величину, приходящуюся на единицу произведенной продукции:

(1.4) (1.4)

Основные фонды - это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе.

Амортизация - возмещение износа основных фондов в стоимостном выражении. Амортизация рассчитывается по формуле:

(2.1) (2.1)

где: Соф - первоначальная стоимость основных производственных фондов;

Тл - нормативный срок службы оборудования, лет.

Остаточная стоимость основных фондов рассчитывается по формуле:

О = П - А (2.2)

где: П - первоначальная стоимость основных фондов;

А - величина амортизационных отчислений.

Фондоотдача показывает величину результата производственно-хозяйственной деятельности, приходящуюся на 1 рубль стоимости основных производственных фондов и определяется по формуле:

(2.3) (2.3)

Фондоемкость показывает величину основных производственных фондов, приходящуюся на единицу продукции, произведенной в течении определенного периода:

(2.4) (2.4)

Фондовооруженность показывает, сколько в стоимостном выражении приходится основных производственных фондов на одного работающего

(2.5) (2.5)

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств.

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т.д.); малоценные и быстроизнашивающиеся предметы, незавершенное производство и расходы будущих периодов.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Они не участвуют в создании стоимости, а являются ее носителями.

Коэффициент оборачиваемости характеризует скорость оборота и определяется числом оборотов за отчетный период. Коэффициент оборачиваемости стремится к максимуму:

(3.1) (3.1)

где: РП - объем реализованной продукции, млн. руб.; ОС - средние остатки оборотных средств, млн. руб. Длительность одного оборота - характеризует продолжительность одного оборота в днях и должен стремиться к максимуму:

(3.2) (3.2)

где Дп - длительность периода, (360 дней).

Коэффициент загрузки оборотных средств показывает сумму оборотных средств, авансируемых на 1 руб. реализованной продукции.

(3.3) (3.3)

Материалоотдача показывает величину результата, приходящуюся на 1 рубль материальных затрат:

(3.4) (3.4)

где: МЗ - материальные затраты, млн. руб.

Материалоемкость показывает величину материальных затрат, приходящихся на единицу произведенной продукции.

(3.5) (3.5)

Результатом эффективности использования оборотных средств является их высвобождение или, напротив, дополнительное вовлечение в хозяйственный оборот

(3.6) (3.6)

где Добт

и Добб

- длительность одного оборота соответственно текущего и базисного периодов.

РПт - объем реализованной продукции в текущем периоде.

Дп - длительность периода (360 дней).

Темп роста коэффициента оборачиваемости:

(3.7) (3.7)

Одним из основных показателей работы предприятия является себестоимость продукции.

В себестоимости продукции находит отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции и т.д. Снижение себестоимости является важнейшим условием роста прибыли.

Себестоимость является ценообразующим фактором.

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции.

Затраты, образующие себестоимость продукции в соответствии с их экономическим содержанием группируются по следующим экономическим элементам: материальные затраты, амортизационные отчисления, фонд заработной платы, налоговые отчисления, прочие расходы связанные с производством продукции, общепроизводственные, общехозяйственные и коммерческие расходы. [11. с.186].

Себестоимость продукции рассчитывается по формуле:

СП = МЗ + ЗП + Озп + А + ОПР + ОХР + Кр (4.1)

где: МЗ - материальные затраты на годовой объем выпуска продукции;

ЗП - затраты на оплату труда; Озп -отчисления в бюджет и внебюджетные фонды от средств на оплату труда (40%); ОПР - общепроизводственные расходы; ОХР - общехозяйственные расходы; Кр -коммерческие расходы. Себестоимость единицы продукции определяется по формуле:

(4.2) (4.2)

где: N - объем произведенной продукции в натуральном выражении.

Предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, то есть с себестоимостью продукции. Предприятие получает прибыль только в том случае, если выручка превышает себестоимость.

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму доходов по этим операциям. [11. с. 194].

Для повышения эффективности работы предприятий первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли.

Расчет прибыли от реализации продукции:

Пр = РП - Сп - косвенные налоги. (5.1)

Расчет балансовой прибыли:

Пб = Пр + Пр. м. ц + Пвн. р. о. (5.2)

где: Пр - прибыль от реализации продукции

Пр. м. ц - прибыль от реализации материальных ценностей

Пвн. р. о. - прибыль от внереализационных операций.

Расчет налогооблагаемой прибыли:

Пн/о = Пб - Нн - Пл - Пвн. р. о (5.3)

где: Пл - прибыль, не облагаемая налогом.

Расчет налога на прибыль:

(5.4) (5.4)

где: Сн/п - ставка налога на прибыль 24%. Расчет налога на доходы:

(5.5) (5.5)

где Сн/д - ставка налога на доходы 15%. Расчет чистой прибыли:

Пч = Пб - Нн - Нпр - Ндох (5.6)

Расчет целевых сборов за счет прибыли остающейся в распоряжении предприятия:

(5.7) (5.7)

Расчет прибыли, остающейся в распоряжении предприятия:

Пя = Пб - Нн - Нпр - Ндох - Тр. сб. (5.8)

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

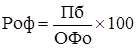

Рентабельность производства характеризует прибыльность производственных фондов предприятия, показывает величину прибыли, приходящуюся на 1 рубль основных фондов и оборотных средств и определяется по формуле

(6.1) (6.1)

где: ОФ - первоначальная стоимость основных фондов; НОС - стоимость нормативных оборотных средств.

Рентабельность продукции характеризует прибыльность и показывает величину прибыли, приходящуюся на 1 рубль текущих издержек и определяется по формуле:

(6.2) (6.2)

Рентабельность продаж характеризует прибыльность продаж и показывает величину прибыли на 1 рубль от реализации продукции

(6.3) (6.3)

Рентабельность основных фондов показывает величину прибыли, приходящуюся на 1 рубль стоимости основных фондов

(6.4) (6.4)

Среди наиболее актуальных проблем белорусских предприятий на сегодняшний день можно выделить следующие:

привлечение инвестиций;

наращивание экспортных поставок;

повышение технического уровня производства;

повышение качества продукции.

Для экономического развития страны небезразлична структура поступающих в нее иностранных инвестиций, прежде всего соотношение между прямыми и портфельными инвестициями. Так, преобладание портфельных над прямыми иностранными инвестициями в экономику России, в том числе, начиная с 1997 года, в государственные ценные бумаги, привело к дефолту и экономическому кризису 1998 года. В результате иностранные инвестиции в российскую экономику не оказали ожидаемого от них положительного влияния на технический уровень производства и качество управления предприятиями, но усилили финансовую зависимость России от иностранных кредиторов. Внешний долг России превысил 1000 долл. на одного жителя. Внешний долг Республики Беларусь мал - примерно 1 млрд. долл., т.е. около 100 долл. на жителя Беларуси. Таким образом, для Беларуси актуальна другая проблема - привлечение на реконструкцию создание наукоемкой экономики иностранных займов, прямых иностранных инвестиций, портфельных инвестиций.

Годовая емкость мирового рынка тракторов составляет порядка 370-380 тыс. тракторов общей стоимостью около 11 млрд. долл. Минский тракторный завод (МТЗ) поставляет сегодня на экспорт примерно 30-35 тысяч тракторов и имеет экспортной выручки более 300 млн. долл., что составляет небольшую долю мирового рынка.

Большой интерес для всех производителей тракторов имеет российский рынок и рынки стран СНГ. В СССР ежегодно выпускалось около полмиллиона тракторов.

Разумеется, что для МТЗ имеются свои варианты сохранения и дальнейшего наращивания экспорта. Однако для всех их есть одно непременное условие - качество и цена должны быть конкурентными. Кроме того МТЗ должен поставлять как и его зарубежные конкуренты не один трактор, а весь комплект сельхозтехники. Поэтому очевидна необходимость создания корпорации сельскохозяйственного машиностроения с МТЗ в качестве головного предприятия с включением в нее предприятий технологически связанных с МТЗ, а это Минский моторный завод, Бобруйскагромаш, Минский завод шестерен, АМКОДОР, Гомсельмаш. Устоять в жесткой конкурентной борьбе с крупными мировыми производителями только превратив МТЗ в крупную транснациональную корпорацию.

Емкость мирового рынка шин на сегодняшний день оценивается приблизительно в 70 миллиардов долларов. Подавляющее большинство общего объема продаж (по стоимости) приходится на шины для легковых автомобилей (в том числе легких грузовиков) и грузовиков грузоподъемностью более 5 тонн, доля которых колеблется на уровне 60% и 26% соответственно, оставляя тем самым всем остальным видам техники вместе взятым не более 15% рынка. Разница физических объемов еще более внушительна - 927 миллионов штук для легковых и 96 миллионов для грузовых.

Географическая структура мирового рынка шин отличается довольно устойчивой структурой, относительно протяженности во времени. Так, доля основных стран-производителей лишь незначительно колебалась на протяжении 90-х годов и составляет: США - 20 млн. штук в месяц, Япония - 12 млн. штук, Корея, Германия, Франция - 4 млн. штук, Италия - 3 млн. штук.

Как и многие рынки конечных продуктов рынок шин является высоко монополизированным. На долю 10 крупнейших компаний-производителей приходится до 56% всех продаваемых шин, при этом три первых - MICHELIN,

GOODYEAR

и BRIDGESTONE

контролируют продаж.

В целом на протяжении последних 20 лет рынок имеет устойчивую положительную динамику развития, демонстрируя среднегодовые темпы прироста на уровне 2%. Незначительный спад в середине 90-х был вызван азиатским кризисом, сопровождавшимся некоторым падением продаж в данном регионе. Относительно равномерно продажи распространяются по регионам мира.

Отраслевой рынок делится на два сегмента - шины, поставляемые непосредственно производителям автотехники (около 25% всех продаваемых), и шины, предназначенные для замены на транспортных средствах в процессе их эксплуатации (75%). Сегментация позволяет точнее оценивать конъюнктуру рынка, поскольку в основе динамики этих двух групп лежат различные факторы.

В качестве ключевых особенностей данного рынка выделим следующие: зависимость данного рынка каучука. Последний является главным видом сырья при производстве шин. Вместе с этим, эффект усугубляется большой материалоемкостью, варьирующейся для разных производств на уровне 50-65%. Во-вторых, рынок находится в прямой зависимости от конъюнктуры рынка автомобилей, так как шины являются комплиментарным товаром по отношению к последним. Таким образом, ранок подвержен двустороннему воздействию. Еще одной особенностью данного рынка можно считать превышение тенденции диверсификации над тенденцией специализации: как правило, основные производители имеют дело со всеми видами шин.

2005 год характеризовался замедлением темпов экономического роста в масштабах всей экономики, что повлияло на все основные географические зоны. В Латинской Америке, например, действовали 2 фактора способных негативно сказаться на индустриальном производстве и потреблении: бразильский экономический кризис и финансовые трудности Аргентины. В азиатской экономике не произошло какого-либо сдвижения тренда в обратной направленности относительно мировой тенденции. На фоне такого макроэкономического окружения не приходилось надеяться на благоприятные тенденции. В течении 6 первых месяцев цены на сырье превысили среднегодовой уровень прошлого года, цены которого классифицировались как высокие. Это повышение можно объяснить двумя факторами: во-первых, девальвацией евро относительно доллара, а во-вторых, высокой ценой на нефть, в начале года находившейся на уровне 45-50 $ за баррель. Принимая это во внимание, большинство производителей сконцентрировали внимание на программах по снижению издержек, которые в своей основе начали разрабатываться еще в прошлом году.

Коррелированный с рассматриваемым - автомобильный рынок - также находился в фазе рецессии. Так, европейский авторынок снизил свою емкость на 3,3%. В то же время, увеличилась регистрация количества автомобилей служебного пользования. Данный прирост составил порядка 3%. В сою очередь снизился спрос на транспортные средства высокой мощности. Общий тренд в Европе фактически нивелировался сопряженными показателями. В другом же стратегически важном регионе - Сев. Америке - наблюдался строго нисходящий тренд. (в среднем 7%). В Латинской Америке наблюдался умеренный рост, связанный скорее всего с не столь скорой и зависимой реакцией на замедление темпов всего мирового хозяйства. Прогнозируя дальнейшие перспективы данного рынка, следует основываться на направленности тренда мировой экономики, учитывая быстроту реакции данного рынка на внешние изменения. При прогнозе восстановления темпов роста в мире, и прежде всего в США, можно прогнозировать и оживление данного сегмента. При сохранении же негативных тенденций рынок будет реагировать поиском путей снижения издержек, операционной маржи.

В Беларуси основным поставщиком шин в Республики является БШК "Белшина" для большегрузных автомобилей, тракторов и другой сельскохозяйственной техники. В настоящее время на комбинате выпускается порядка 185 типоразмеров шин, для легковых и легкогрузовых, грузовых и большегрузных автомобилей, автобусов, троллейбусов, тракторов и сельскохозяйственных машин, для строительно-дорожной и подъемно-транспортной техники. Разрабатывается концепция по созданию нового поколения легковых шин, приближенных к "зеленой шине", с новыми рисунками протектора, позволяющими снизить сопротивление качению и шумообразование.

Проектная мощность завода - 5 млн. шин в год. Более 90% шин, выпускаемых комбинатом, являются радиальными. Комбинат поддерживает деловые отношения с 32 странами мира с учетом СНГ. Доля экспорта в объеме продукции - 65%, в том числе 11% - в дальнее зарубежье.

В начале текущего года БШК столкнулся с финансовыми проблемами. Результатом стала фактическая остановка БШК, в результате чего период январь-май были убыточными. Большой же внутренний потенциал роста продемонстрировал июнь, за счет которого полугодие было окончено с балансовой прибылью в 300 млрд. BYR прибыли. Однако, позиции Белшины не столь заманчивы, кредиторская задолженность в три раза по сравнению с дебиторской, может стать стимулом нового финансового кризиса предприятия.

Около 80% разведанных мировых запасов калия сосредоточено в Северной Америке, Беларуси и России. До начала 70-х годов прошлого века доминирующее положение в калийной отрасли занимала Западная Европа, в основном ГДР и ФРГ, после чего лидерство перешло к СССР, который не уступал его вплоть до начала 90-х, когда оно перешло к Канаде и сохраняется за ней до сегодняшнего дня. На рубеже веков появились новые производители калийных удобрений - Иордания и Израиль. Таким образом, если в 1950 г. десять стран добывали все 100% потребляемых калийных удобрений, то на конец 2000 г. страны-лидеры по производственным мощностям и по выпуску калийных удобрений это: Канада и США (40%), Россия и Беларусь (33%), Западная Европа (17%), Израиль и Иордания (8%).

Емкость рынка минеральных удобрений и, в частности, рынка калийных удобрений определяется наличием финансовых ресурсов у потребителей, что обуславливается ценами на рынках сельхозпродукции. Тем не менее, такая ситуация не характерна для стран, где сильна роль государства в аграрном секторе экономики. Этот факт, вероятнее всего, определяет устойчивый рост потребления удобрений в Китае и Индии.

Производство и экспорт минеральных удобрений после спада в 1990-96 гг. характеризуются положительной динамикой. Ожидается, что к 2010г. среднегодовые темпы прироста потребления в мире составят 2,8%. Наибольшее увеличение потребления калийных удобрений ожидается в Азии, Центральной Европе и СНГ.

Республика Беларусь осуществляет экспорт калийных удобрений в основном в страны дальнего зарубежья, из них в азиатские страны - 30%, (в Китай - 18%, в Индию - 8%, в Малайзию - около 3%), на американский континент - 27% (в Бразилию - 14%, в США - 18%), в страны Центральной и Восточной Европы - 17% (в Польшу - 10%, в Хорватию - 3%), в страны Западной Европы - 8% (в Норвегию - 3,5%, в Испанию - 1,5%, в Бельгию - 1%), в африканские страны - 9% (в ЮАР - 2%). Менее 10% от общего экспорта калийных удобрений поставляется в страны СНГ, в том числе в Россию - 8,5%. Следует отметить ухудшение конкурентных позиций "Беларуськалия", экспорт которого в 2005 г. значительно вырос, в том числе и за счет аварии на канадских калийных рудниках - часть из них даже была затоплена. Удержать же далее завоеванные позиции не удается, в 2005 г. Московская калийная компания, через которую мы экспортируем калийные удобрения встречает на всех рынках жесткую конкуренцию, к тому же в последнее время она начинает продвигать калийные удобрения Соликамских рудников, нарушая существующие паритетные договоренности.

Динамика экспорта "Беларускалия" сопровождается ростом цен, причем для стран дальнего зарубежья они несколько выше.

Главная внешняя проблема для наращивания экспорта калийных удобрений - искусственные ограничения на европейских рынках. Главная внутренняя проблема - высокая энергоемкость производства, необходимость модернизации технологических процессов (износ оборудования достиг 74%) и ввода нового рудника на Краснослободском участке месторождения, а также заниженные цены от продажи удобрений белорусскому агросектору, которые оцениваются в 20-25млн. долл. В целом потребность "Беларуськалия" в инвестициях до 2010 года оценивается примерно в 1,5млрд. долл. Оптимальный вариант привлечения - выпуск валютных корпоративных облигаций. Перевод "Беларуськалия" на рыночные условия требует не только повышения цен на внутреннем рынке до себестоимости, но и ввода экспортного акциза на калий (как в России на нефть и газ).

Транспорт и связь - второй важнейший раздел белорусского сектора услуг (12% в структуре производства ВВП). Выгодное транзитное положение между Европой и Россией обеспечивает Беларусь сравнительным преимуществом в развивающихся международных транзитных услугах. Экспорт транспортных услуг Республики Беларусь в 2000 г. превысил 0,5 млрд. долл. Транзит российской нефти и газа в Европу также сильно влияет на потенциальное развитие белорусского транспорта. Модернизация коммуникационных и информационных услуг - особенно важный шаг Беларуси к постиндустриальной стадии развития. Не напрасно иногда ее называют информационным обществом. По телефонизации Беларусь уже далеко впереди большинства стран со средними доходами. Услуги мобильных телефонов менее развиты, но имеют хорошие перспективы развития, благодаря конкуренции (в противовес монополизированным телефонным линиям). Количество систематически пользующихся услугами Интернет пока в Беларуси относительно не велико, по сравнению со странами с высокими доходами. Однако высокий уровень образованности населения вызывает повсеместный интерес к этому новому виду услуг и как показывают опросы населения уже сегодня каждый десятый белорус эпизодически использует интернет.

Зачастую считается, что Беларусь с ее выгодным географическим положением, обладает всеми необходимыми предпосылками для развития туризма. Развитие международного туризма может помочь создать значительное число новых рабочих мест и принести дополнительные доходы в государственный бюджет. Однако, со времени независимости Беларуси, поток отправляющихся за границу туристов быстро рос, в то время как их приток переживал кризис. В 2005 г. экспорт туристических услуг составил 13,7 млн. долл., в то время как импорт - 142,9 млн. долл. Таким образом, международный туризм больше увеличивает импорт страны, чем экспорт. Для сравнения, денежные поступления у нашей соседки Литвы от международного туризма были в два раза выше, чем затраты за рубежом ее граждан.

Чтобы привлечь иностранных инвесторов, необходимо создать благоприятные условия для инвестирования (инвестиционный климат), включая в первую очередь политическую и экономическую стабильность. Это означает стабильность законодательства и его строгое соблюдение, хорошие перспективы экономического роста, отсутствие валютных ограничений и относительно либеральное государственное регулирование.

По числу установленных телефонных аппаратов 29,6 на 100 человек Беларусь среди стран СНГ занимает первое место. В следующей за ней России - 21,9 телефонных аппаратов на 100 населения.

По мнению многих международных экспертов, преодолеть инвестиционную ситуацию, сложившуюся в Республике Беларусь, можно только путем реализации пяти следующих принципов:

открытость для инвестиций в новые и существующие проекты (за исключением того, что известный польский экономист г. Колодко называет "семейным серебром");

либеральная таможенная политика и максимальная приграничная торговля со странами ЕС (развитие еврорегионов БУГ, НЕМАН и т.д.);

трансграничный режим работы банков в Беларуси - по примеру 2-й европейской банковской директивы разрешить открытие филиалов иностранных банков с фиксированным перечнем операций, не регистрируя их как банки;

валютная открытость, что означает либеральный валютный контроль и допустимость использования в безналичных расчетах российских рублей;

невысокие налоговое бремя - по принципу "белорусские налоги хоть и ненамного, но меньше российских".

Помимо перечисленных факторов, на приток инвестиций достаточно сильно влияют деловой климат в стране, а также стоимость труда по отношению к качеству человеческого капитала. В странах с плохим качеством человеческого капитала низкий уровень зарплаты не может компенсировать недостаточную производительность труда. В странах с высоким качеством рабочей силы определяющим фактором для инвесторов является уровень заработной платы.

В Республике Беларусь качество человеческого капитала - одно из самых высоких в мире. Вместе с тем, нашим работникам даже с наивысшим уровнем образования не хватает знаний и навыков, необходимых для работы в условиях рыночной экономики. Кроме того, еще недостаточно развиты рынки труда.

Потребность Республики Беларусь в инвестициях оценивалась белорусскими экспертами в официально утвержденной в 1995 году Национальной инвестиционной программе в 50 млрд. долл., причем половина из них должны были быть иностранные, полученные в течение 1996-2005 годов, или, в крайнем случае, до 2010 г. Понятно, что такой объем инвестиций мог быть получен лишь в случае массированной распродажи промышленного потенциала иностранным инвесторам. По этому пути не пошли и поэтому на конец 2001г. иностранные инвестиции составляли лишь около 2,5млн. долл.

Наиболее крупный реализованный инвестиционный проект - газопровод Ямал - Европа, стоимость которого по данным "Газпрома" достигла почти 1 млрд. долл. Накопленный поток остальных инвестиций незначителен и составляет 320 млн. долл.

Среди стран, инвестирующих в белорусскую экономику, кроме России, лидировали Германия, Швейцария и Нидерланды. Наиболее привлекательны для иностранных инвесторов такие сферы, как торговля и пищевая промышленность, деревообрабатывающая, медицинская, химическая. Гораздо меньше вкладывалось в машиностроение и транспортное машиностроение, нефтехимическую промышленность, связь. Такой объем и состав иностранных инвестиций не способствует прогрессивной перестройке структуры белорусской экономики в пользу отраслей обрабатывающей промышленности, прежде всего технически передовых, наукоемких отраслей.

Одним из способов привлечения иностранных инвестиций и новых технологий для развития определенных отраслей и территорий является создание свободных экономических зон (СЭЗ), т.е. территорий, имеющих различные льготы: налоговые (прибыль первые 5 лет по нулевой ставке, затем 15%, НДС - 10%), импортные, таможенные, банковские и др. В Республике Беларусь функционирует пять СЭЗ: "Брест", "Минск", "Гомель-Ратон", "Витебск", "Могилев" (планируется создание СЭЗ "Гродно-инвест"). Более 200 предприятий, зарегистрированных в белорусских СЭЗ, специализируются на производстве мебели, пищевых продуктов, стройматериалов, машиностроительной продукции. Их объем производства за 2001г. составил только 1,3 ВВП, а экспорт, как и импорт, менее 2% от общих объемов.

Вместе с тем следует учитывать, что бурное развитие СЭЗ сокращает налоговые поступления в бюджет, ставит нерезидентов СЭЗ в худшие конкурентные условия. Поэтому основная цель резидентов белорусских СЭЗ - целесообразно ориентировать в основном на производство экспортной продукции.

Подводя итоги работы, следует отметить, что предприятие является первичным звеном в экономической системе государства. На предприятии производятся товары, выполняются работы, оказываются услуги; создаются рабочие места, которые обеспечивают занятость трудоспособного населения и потребительский спрос. Предприятие является основным налогоплательщиком, пополняет доходную часть государственного и местных бюджетов.

Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения интересов собственника предприятия.

Предприятие, осуществляя производственно-хозяйственную деятельность, оказывает воздействие на окружающую природную среду, определяя состояние сферы обитания человека.

Таким образом, можно сделать вывод, что эффективная работа предприятий является важнейшим условием благосостояния и процветания государства.

Среди наиболее актуальных проблем белорусских предприятий на сегодняшний день можно выделить следующие:

привлечение инвестиций;

наращивание экспортных поставок;

повышение технического уровня производства;

повышение качества продукции.

Все эти проблемы могут быть решены только за счет эффективного управления предприятием, рациональной организации всех сторон деятельности предприятия. Кроме этого, для успешного решения экономических проблем предприятий Республики Беларусь необходима государственная поддержка.

1. Юрик В. География внешней торговли Беларуси: континентальные направления. Белорусский банковский бюллетень. №9, 2005. с.39-44

2. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. - М.: ИНФРА-М, 2003.

3. Алексеева М.М. Планирование деятельности фирмы. М.: Финансы и статистика, 1997.

4. Бухалков М.И. Внутрифирменное планирование: Учебник. - М.: ИНФРА - М. 1999.

5. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии: Учебник. - М.: Инф. - изд. Дом "Филинь", 1999.

6. Ильин А.И. Планирование на предприятии: Учеб. пособие: В 2 ч. Ч.1. Стратегическое планирование. Мн.: Новое знание, 2000.

7. Ковалев М.М. Процессы глобализации и проблемы интеграции белорусской экономики в мировую. Белорусский банковский бюллетень, № 39, 2001, с.35-45.

8. Ковалев М.М. Итоги первого года выполнения национальной экспортной программы. Вестник ассоциации белорусских банков, № 6, 2001, с.14-19.

9. Ковалев М., Орлова Л. Экспорт - основа благополучия нации. Финансы, учет, аудит, № 3, 2005, с.3-6.

10. Ильин А.И. Планирование на предприятии. Учебник - Мн.: Новое знание, 2001 - 635с.

11. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. - М.: ИНФРА-М, 2003.

|