| Тема 1. Основные производственные фонды

Цели и задачи. Изучить состав и структуру основных производственных фондов. Особое внимание уделяется показателям, характеризующим состав и структуру основных фондов, методам расчета норм амортизации, а также основным показателям использования основных фондов. Рассчитать коэффициенты, характеризующие структуру основных производственных фондов, определить норму амортизации, а также определить первоначальную, восстановительную и остаточную стоимость основных производственных фондов.

Практические задания

Задача 1. Определите коэффициенты, характеризующие структуру основных производственных фондов. Исходные данные: стоимость основных производственных фондов на начало года ОПФнг, в течение года было введено ОПФвв , списано с баланса предприятия ОПФлик в таблице 1.1.

Таблица 1.1

| Вариант/

Параметр

|

ОПФнг,

млн. руб.

|

ОПФвв,

млн. руб.

|

ОПФлик, млн. руб.

|

| 5

|

17

|

4.7

|

2.8

|

Коэффициент обновления основных производственных фондов:

Кобн

= ОПФвв

/(ОПФнг

+ ОПФпр

) = ОПФвв

/ОПФкг

,

Кобн

=4,7/(17+4,7-2,8)=0,25

где: ОПФкг — основные производственные фонды на конец года,

ОПФкг

= ОПФнг

+ 0ПФпр

(здесь ОПФпр

= ОПФвв

– ОПФлик

).

ОПФкг

=17+4,7-2,8=18,9

ОПФпр

=4,7-2,8=1,9

Коэффициент выбытия: Клик

= ОПФлик

/ ОПФнг .

Клик

=2,8/17=0,16

Коэффициент прироста: Кпр

= ОПФпр

/ ОПФкг

.

Кпр

=1,9/18,9=0,1

Задача 2. Определите норму и сумму амортизации методом пропорционального и ускоренного перенесения стоимости основных производственных фондов. Исходные данные: цена единицы оборудования Цоб, срок службы Т в таблице 1.2.

Таблица 1.2

| Вариант/

Параметр

|

Цоб,

тыс. руб.

|

Т, лет

|

| 5

|

17

|

12

|

Пропорциональный метод начисления амортизации предусматривает начисление равной нормы амортизации в любой период эксплуатации основных производственных фондов:

Hа

= 1/Тн

100%; Hа

= 1/Тн

100%=1/12*100%=8,33%

А=17*8,3%=1,42 тыс. руб.

Достоинством этого метода является прямолинейное накопление амортизационных отчислений, а недостатком — заведомо фиксированная неизменная величина амортизационного периода. Кроме того, такой метод начисления амортизации недостаточно стимулирует повышение эффективности использования оборудования.

Ускоренный метод заключается в том, что основная доля амортизационных отчислений приходится на первые годы службы оборудования. В этом случае срок его службы рассчитывается в условных годах, т. е. выражается суммой натуральных чисел от единицы до п, где п — срок службы в годах. При Т=12 Условное количество лет составляет:

1+2+3+4+5+6+7+8+9+10+11+12=78

В первый год Hа

= 12/78 = 15,4%, А=17*15,4%=2,6 тыс. руб.

во второй - Hа

= 11/78 = 14%, А=17*14%=2,4 тыс. руб.

в третий - Hа

= 10/78 = 12,8%, А=17*12,8%=2,2 тыс. руб.

в четвертый - Hа

= 9/78 = 11,5%, А=17*11,5%=1,9 тыс. руб.

в пятый - Hа

= 8/78 = 10,2%, А=17*10,2%=1,7 тыс. руб.

в шестой - Hа

= 7/78 = 9%, А=17*9%=1,5 тыс. руб.

в седьмой - Hа

= 6/78 = 7,78%, А=17*7,78%=1,3 тыс. руб.

в восьмой - Hа

= 5/78 = 6,4%, А=17*6,4%=1,1 тыс. руб.

в девятый - Hа

= 4/78 = 5,1%, А=17*5,1%=0,9 тыс. руб.

в десятый - Hа

= 3/78 = 3,8%, А=17*3,8%=0,7 тыс. руб.

в одиннадцатый - Hа

= 2/78 = 2,5%, А=17*2,5%=0,4 тыс. руб.

в двенадцатый - Hа

= 1/78 =1,3%, А=17*1,3%=0,2 тыс. руб.

Данный метод широко используется в отраслях с высокими темпами морального износа. Он выгоден в случаях, когда основные производственные фонды используются за пределами нормативного срока службы, поскольку налог на оборудование составляет норму амортизации в последний год срока его службы. Ускоренный метод позволяет повышать уровень конкурентоспособности предприятия, так как располагает более широкими возможностями для обновления парка оборудования.

Годовые амортизационные отчисления находятся по формуле:

Ai

=Цоб

´Ha

(тыс. руб.)

Задача 3. Определите первоначальную, восстановительную и остаточную стоимость основных производственных фондов. Исходные данные: цена приобретения единицы оборудования Цоб

; транспортно-монтажные затраты Зтм

; среднегодовые темпы роста производительности труда в отрасли Потр

=0,03 (для всех вариантов); норма амортизации Hа

=0,1 (для всех вариантов); период эксплуатации Тэк

(таблица 1.3).

Таблица 1.3

| Вариант/Параметр

|

Цоб,тыс. руб.

|

Зтм, тыс. руб.

|

Тэк, лет

|

| 5

|

7

|

0.7

|

9

|

Первоначальная стоимость — это стоимость приобретения единицы оборудования (Цоб

) плюс транспортно-монтажные затраты (Зтм

):

Цпер

= Цоб

+ Зтм

(тыс. руб.)

Цпер

=7+0,7=7,7 тыс. руб.

Восстановительная стоимость — это стоимость техники на год переоценки:

Цвос

= Цоб

/ (1 + Потр

) Тэк

(тыс. руб.)

Цвос

=7,7/(1+0,03)9=0,83 тыс. руб.

Остаточная стоимость — это первоначальная стоимость, уменьшенная на величину перенесенной стоимости:

Цост

= Цпер

- Цпер

Hа

Tэк

= Цпер

(1 - Hа

Tэк

) (тыс. руб.)

Цост

=7,7/(1-0,1*9)=0,77 тыс. руб.

Тема 2. Оборотные средства

Цели и задачи. В ходе изучения данной необходимо рассмотреть состав и структуру оборотных средств, источники их формирования. Особое внимание уделяется определению потребности в оборотных средствах, их нормированию. Необходимо рассчитать стоимость поставки материальных ресурсов, норматив оборотных средств, оборачиваемость оборотных средств. Необходимо определить стоимость высвобождения оборотных средств.

Практические задания

Задача 1. Определите стоимость поставки материальных ресурсов, если стоимость потребления за декаду - Цдек

при цене 1 тонны - Цт

; интервал плановой поставки - Ипл

(таблица 2.1), страховой запас СЗД

= 2 дня (для всех вариантов), транспортный запас ТРЗД

= 1 день (для всех вариантов), коэффициент технологичности материала Ктех

= 3% (для всех вариантов).

Таблица 2.1

| Вариант/

Параметр

|

Цдек

,

тыс. руб.

|

Цт

,

тыс. руб.

|

Ипл

,

дни

|

| 5

|

75

|

3

|

9

|

Норматив оборотных средств в производственных запасах определяется на основе среднесуточного расхода материальных ресурсов (Рсут

), который представляет собой частное от деления суммы фактического расхода материальных ресурсов (Р) за определенный период (декада, месяц, квартал, год) на количество дней в данном периоде (Дп

):

Рсут

= Р /Дп

(тонн/сутки),

где: Р = Цдек

/Цт

(тонн).

Р=75/3=25 тонн

Рсут

=25/10=2,5 тонн/сутки

Норматив производственных запасов включает текущий, страховой, транспортный и технологический запасы.

Текущий запас предназначен для обеспечения производственного процесса материальными ресурсами между двумя поставками:

ТЗ

= Рсут

Ипл

(тонн),

ТЗ

=2,5/9=0,28 тонн

где: Ипл

— плановый интервал между двумя поставками, дни) и достигает максимальной величины в момент очередной поставки.

По мере использования он уменьшается и к моменту очередной поставки полностью потребляется.

Технологический запас создается, когда поставляемые материальные ресурсы не полностью отвечают требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку, например удаление с поверхности металла ржавчины. Технологический запас определяется как произведение суммарной величины запасов на коэффициент технологичности материала (Ктех

), который устанавливается в процентах комиссией из представителей поставщиков и потребителей:

ТЕХ3

= (ТЗ

+ СЗ

+ ТР3

)Ктех

(тонн),

где: СЗ

= СЗД

РСУТ

(тонн), СЗ

=2/2,5=0,8 тонн

ТЗ

= ТЗД

РСУТ

(тонн). ТЗ

=1/2,5=0,4 тонн

ТЕХ3

=(0,4+0,8+1)3%=6,6 тонн

Общий объем поставки равен сумме четырех запасов:

ПЗобщ

= ТЗ

+ СЗ

+ ТР3

+ ТЕХ3

(тонн).

ПЗобщ

=0,4+0,8+1+6,6=8,8 тонн

Стоимость производственного запаса определяется как произведение общего объема поставки (ПЗобщ

), уменьшенного на технологический запас, на цену 1т (Цт

), т.е.

Цпз

= (ПЗобщ

– ТЕХз

) Цт.

(тыс. руб.).

Цпз

=(8,8-6,6)3=6,6 тыс. руб.

Задача 2. Определите оборачиваемость оборотных средств, т.е. коли-чество оборотов и длительность одного оборота, если себестоимость реализованной продукции РП, количество дней в отчетном периоде Т, средний остаток, или норматив, оборотных средств Осн

(таблица 2.2).

Таблица 2.2

| Вариант/Параметр

|

РП,тыс. руб.

|

Т,дни

|

Осн

,тыс. руб.

|

| 5

|

75

|

30

|

9

|

Оборачиваемость оборотных средств характеризуется числом оборотов, совершенных оборотными средствами за отчетный период, и представляет собой отношение себестоимости реализованной продукции (РП) к среднему остатку, или нормативу, оборотных средств:

О =РП /ОСн

(оборотов).

О =75/9=8 оборотов

Показатель, отражающий время (продолжительность) одного оборота в днях (Д), может быть рассчитан как отношение количества календарных дней в отчетном периоде (Т) к числу оборотов оборотных фондов (О):

Д = Т/О (дней).

Д = 30/8=3,75 дней

Задача 3. Определите стоимость высвобождения оборотных средств в отчетном году, если стоимость производственных фондов – ПФ (таблица 2.3), доля основных производственных фондов аопф

= 0,6 (для всех вариантов), себестоимость реализованной продукции – РП (таблица 2.3), длительность одного оборота Оотч

= 20 оборотов (для всех вариантов).

Таблица 2.3

| Вариант/Параметр

|

РП, тыс. руб.

|

ПФ, тыс. руб.

|

| 5

|

12

|

3

|

Стоимость высвобождения оборотных средств определяется как разница между потребностью в оборотных средствах в отчетном и базисном годах:

OCвысв

= Обаз

- Оотч

(тыс. руб.).

OCвысв

=4,8-0,6=4,2 тыс. руб.

В свою очередь величина оборотных средств в базисном году — это произведение стоимости производственных фондов (ПФ) и доли в них оборотных средств (1 — аопф

) (где аопф

— доля основных производственных фондов):

ОСбаз

= ПФ (1 — аопф

) (тыс. руб.).

ОСбаз

=12(1-0,6)=4,8 тыс. руб.

Для отчетного года — это отношение себестоимости реализованной продукции РП к количеству оборотов в отчетном году (Оотч

):

ОСотч

= РП / Оотч

(тыс. руб.).

ОСотч

=12/20=0,6 тыс. руб.

Тема 3. Себестоимость промышленной продукции

Цели и задачи. Необходимо изучить нормативные акты, которые регулируют формирование затрат на предприятии. Особое внимание необходимо уделить изучению вопроса о затратах, образующих себестоимость. Следует подробно изучить их структуру и влияние на конечный финансовый результат хозяйственной деятельности предприятия. Определить пути снижения себестоимости. Необходимо рассчитать цеховую себестоимость и ее структуру, определить экономию на материальных и условно-постоянных затратах, а также на амортизационных отчислениях.

Практические задания

Задача 1. Определите экономию на материальных затратах, если в плановом периоде норма расхода материала на единицу продукции – Rед

; цена - Цед

, коэффициент использования материала - Ки

(таблица 3.1) Фактический расход составил 0,4 кг; цена возросла до 2000 руб./кг, коэффициент использования материала увеличился до 0,9 (данные для всех вариантов). Годовой объем производства продукции Q = 10000 шт.

Таблица 3.1

| Вариант/параметр

|

Rед

, кг.

|

Цед

, руб/кг

|

Ки

|

| 5

|

0.5

|

1500

|

0.85

|

Важнейшим источником удешевления продукции является снижение материальных затрат.

Разница между плановой и фактической стоимостью материальных затрат, скорректированная на коэффициент использования материала, характеризует экономию материала на единицу продукции:

Эед

= (Rед

Цмат

/ Ки

) - (Rед.факт

Цмат.факт

/ Ки.факт

) (руб.).

Эед

= (0,4*2000/0,9)-(0,5*1500/0,85)=82,5 руб.

На весь объем производства экономия материальных затрат выразится как произведение экономии единицы продукции на годовой объем:

Эобщ.м

= Эед

Q (руб.).

Эобщ.м

=82,5*10000=825000 руб.

Задача 2. Определите экономию (либо перерасход) на амортиза-ционных отчислениях, если стоимость основных производственных фондов – ОПФ (таблица 3.2); норма амортизации На

= 0,1 (для всех вариантов); годовой объем производства плановый - Qпл

и фактический - Qфокт

(таблица 3.2).

Таблица 3.2

| Вариант/

Параметр

|

ОПФ,

руб.

|

Qпл

,

руб.

|

Qфакт

,

руб.

|

| 5

|

15000

|

15000

|

21000

|

Экономия на амортизационных отчислениях — результат улучшения использования основных производственных фондов, когда удельная величина амортизационных отчислений, приходящаяся на единицу произведенной продукции, сокращается. Экономия может быть также определена по формуле:

Э = [ОПФ Hа

(Qфакт

– Qпл

)] / Qпл

(руб.).

Э =(15000*0,1(21000-15000))/15000=600 руб.

Задача 3. Определите экономию на условно-постоянных расходах, если себестоимость товарной продукции Стп

, доля условно-постоянных затрат ауп

= 0,5 (для всех вариантов), годовой объем производства в базисном году - Qб

. В плановом периоде вследствие внедрения плана организационно-технических мероприятий предусматривается обеспечить дополнительный объем производства за счет роста производительности труда Qпт

, улучшения использования основных производственных фондов Qопф

. Прирост условно-постоянных расходов по плану DЗуп

. (таблица 3.3).

Таблица 3.3

| вариант/

параметр

|

Стп

, руб.

|

Qб

,

шт.

|

Qпт

, шт.

|

Qопф

,

шт.

|

DЗуп

,

руб.

|

| 5

|

560000

|

50000

|

5000

|

5000

|

2000

|

Условно-постоянные расходы при увеличении объема производства существенно не изменяются. Они включают целевые и общезаводские расходы, потери от брака, внепроизводственные затраты. Экономия на условно-постоянных расходах достигается тогда, когда темпы роста объема производства значительно опережают темпы роста условно-постоянных расходов.

Экономия рассчитывается в такой последовательности. Определяется удельная величина условно-постоянных расходов, приходящихся на единицу продукции:

З'уп

= (Стп

aуп

)/Qб

(руб.).

З'уп

=(560000*0,5)/50000=5,6 руб.

Затем устанавливается экономия по каждому из запланированных мероприятий как произведение удельной величины условно-постоянных расходов на прирост объема производства по соответствующему мероприятию:

Эпт

= З'уп

Qпт

(руб.); Эпт

=5,6*5000=28000 руб.

Эопф

= 3'уп

Qопф

(руб.); Эопф

=5,6*5000=28000 руб.

Общая экономия есть сумма экономии по всем плановым мероприятиям:

Эобщ

= Эпт

+ Эопф

(руб.).

Эобщ

=28000+28000=56000 руб.

В случае роста условно-постоянных расходов по сравнению с базисным периодом экономия будет представлять собой разницу между общей экономией и приростом условно-постоянных расходов (DЗуп

):

Эупл

= Эобщ

—D Зуп

(руб.).

Эупл

=56000-2000=54000 руб.

Задача 4. Определите цеховую себестоимость продукции и ее структуру, если стоимость основного материала 3м

; заработная плата основных производственных рабочих 3зп

, амортизационные отчисления 3а

, доля амортизационных затрат в цеховых расходах (таблица 3.4) а = 0,15 (для всех вариантов), прочие цеховые расходы 3 = 5% (для всех вариантов).

Таблица 3.4

| Вариант/

Параметр

|

Зм

,

Тыс. Руб.

|

Ззп

,

Тыс. Руб.

|

За

,

Тыс. Руб.

|

| 5

|

1500

|

150

|

21

|

Цеховая себестоимость – это затраты цеха на изготовление запланированного объема продукции, она включает:

1) основные материалы с учетом возврата отходов;

2) заработную плату основных производственных рабочих с начислениями;

3) цеховые расходы;

4) прочие целевые расходы;

Цеховые расходы могут быть определены по формуле:

Зцех=За/а (тыс. руб.) Зцех=21/0,15=140 тыс. руб.

Прочие цеховые расходы по формуле:

Зпр=Зцех З (тыс. руб.) Зпр=140*5=7 тыс. руб.

Цеховая себестоимость составит:

Сцех=Зм+Ззп+Зцех+Зпр (тыс. руб.).

Сцех=1500+150+140+7=1797 тыс. руб.

Далее определяется доля каждого из составляющих.

доля Зм определяется по формуле:

ωм

= Зм/ Сцех. ωм

=1500/1797=83%

ωзп

= Ззп

/ Сцех. ωм

=150/1797=8%

ωцех

= Зцех / Сцех. ωм

=140/1797=8%

ωпр.

= Зпр / Сцех. ωм

=7/1797=1%

Тема 4. Производительность труда

Цели и задачи. Необходимо изучить влияние производительности труда на рост эффективности промышленного предприятия. Особое внимание необходимо уделить видам и методам измерения производительности труда, кроме того, ознакомиться с кадрами предприятия. Рассчитать прирост и темпы роста, определить коэффициент использования рабочего времени и изменение плановой численности рабочих.

Практические задания

Задача 1. Определите прирост производительности труда, если высвобождение численности в результате осуществления плана мероприятий по изделию А составляет ЧА

; по изделию Б - ЧБ

; по изделию В -ЧВ

. Численность работающих по плану Чпл

(таблица 4.1).

Таблица 4.1

| Вариант/

Параметр

|

Ча

,

чел.

|

Чб

,

чел.

|

Чв

,

чел.

|

Чпл

,

чел.

|

| 5

|

56

|

5

|

5

|

555

|

Прирост производительности труда в результате абсолютного уменьшения численности работающих определяется как отношение расчетной численности высвобождения по всем факторам (Эобщ

) к плановой численности работающих(Чпл

), уменьшенной на экономию численности:

DПТ = [Эобщ

/ (Чпл

- Эобщ

)] 100%,

где: Эобщ

— расчетное высвобождение численности по всем факторам (Эобщ

= ЭА

+ ЭБ

+ЭВ

).

Эобщ

=56+5+5=66 чел.

DПТ =[66 / (555 - 66 )] 100%=13,5%

Задача 2. Определите коэффициент использования рабочего времени одного рабочего в течение смены, если время сверхплановых простоев tсп

, номинальное время работы tн

, время плановых простоев tпл

(таблица 4.2).

Таблица 4.2

| Вариант/

Параметр

|

Tсп

, мин.

|

Tн

,

мин.

|

Tпл

,

мин.

|

| 5

|

30

|

540

|

60

|

Экстенсивные резервы отражают потенциальные возможности использования рабочего времени в течение запланированного периода. Резерв возникает, когда фактическое рабочее время в течение смены меньше номинального. Он представляет собой разницу между номинальным временем (tн

), уменьшенным на время плановых (tпл

) перерывов (простоев), и фактическим временем работы (tф

). Коэффициент использования рабочего времени одного рабочего может быть рассчитан по формуле:

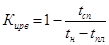

. .

Кирв

=1-30/(540-60)=0,94

Задача 3. Определите изменение плановой численности рабочих за счет сокращения сверхплановых простоев, если в плановом периоде каждый рабочий должен был отработать в течение года Дпл. В результате сокращения числа заболеваемости и невыходов с разрешения администрации количество отработанных дней в году составило Дф. Численность промышленно-производственного персонала Чппп, доля рабочих араб

(таблица 4.3).

Таблица 4.3

| Вариант/

Параметр

|

Дпл

,

дни

|

Дф

,

дни

|

Чппп

,

тыс. чел.

|

араб

|

| 5

|

230

|

235

|

70

|

0.7

|

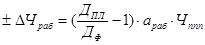

Изменение численности рабочих в результате совершенствования организации производства определяется по каждому из факторов, входящих в данную классификационную группу. Изменение численности рабочих вследствие проведения организационно-технических мероприятий по сокращению сверхплановых простоев определяется по следующей формуле:

(тыс. чел.) (тыс. чел.)

± Чраб

=(230/235-1)*0,7*70=1,029 тыс. чел. Чраб

=(230/235-1)*0,7*70=1,029 тыс. чел.

Тема 5. Ценообразование

Цели и задачи. Ознакомление с формированием цен на промышленном предприятии и его значением, основными принципами установления цен на промышленную продукцию. Необходимо рассчитать оптовую цену предприятия и промышленности, определить верхнюю и нижнюю границы цен.

Практические задания

Задача 1. Определите оптовую цену предприятия, если полная себестоимость единицы продукции - Сп

, годовой объем реализации - Qг

; производственные фонды - ПФ; рентабельность предприятия – R (таблица 5.1).

Таблица 5.1

| Вариант/

Параметр

|

Сп

,

руб.

|

Qг

,

ед.

|

ПФ,

руб.

|

R

|

| 5

|

56

|

5000

|

500000

|

0.15

|

Оптовая цена предприятия отражает нижнюю границу. Она формируется на основе полной себестоимости единицы продукции (Сп

) и прибыли, приходящейся на 1 руб. полной себестоимости:

Цопт.пред

= Сп

(1 + Rс

) (руб.),

Цопт.пред

=56(1+0,27)=71,12 руб.

где: Rс

- уровень рентабельности, рассчитанный по себестоимости, т.е. отношение плановой прибыли

ПРпл

= ПФ* R (руб.), ПРпл

=500000*0,15=75000 руб.

здесь – ПФ — среднегодовая стоимость производственных фондов; R — рентабельность предприятия) к полной себестоимости годового объема производства

Спг

= Сп

Qг

(руб.), Спг

=56*5000=280000 руб.

Rс

=ПРпл

/Спг.

, Rс

=75000/280000=0,27

Задача 2. Определите оптовую цену промышленности, если материальные затраты - МЗ; прибыль и расходы сбытовых организаций - (ПР + ТЗ), оптовая цена предприятия - Цопт.пред

.

(таблица 5.2), годовой объем - Qг

= 5000 (для всех вариантов); НДС = 0,2 (для всех вариантов).

Таблица 5.2

| Вариант/

Параметр

|

МЗ,

руб

|

ПР+ТЗ,

руб

|

Цопт.пред

,

руб

|

| 5

|

40

|

50000

|

67

|

Оптовая цена промышленности формируется на основе оптовой цены предприятия плюс налог на добавленную стоимость, прибыль и затраты сбытовых организаций, приходящиеся на единицу продукции. Налог на добавленную стоимость определяется как разница между оптовой ценой предприятия и материальными затратами, умноженная на ставку налога, т.е.

Цопт.пром

= Цопт.пред

+ (Цопт.пред

- МЗ) НДС + (ПР + Т3)уд

(руб.),

Цопт.пром

=67+(67-40)*0,2+10=82,4 руб.

где: (ПР + Т3)уд

= (ПР + ТЗ)/ Qг

(руб.) (Qг

— годовой объем производства).

(ПР + Т3)уд

= 50000/5000=10 руб.

Задача 3. Определите верхнюю границу цены, если оптовая цена базовой модели Цб

= 160 руб. (для всех вариантов); производительность новой и базовой модели Qн

.; Qб

; норма амортизационных отчислений для базовой и новой модели Наб

; Hан

; рентабельность производства товаропроизводителя R = 0,25 (для всех вариантов); эксплуатационные расходы на базовой и новой модели Зэб

; Зэн

; сопутствующие капитальные вложения у потребителя (DК) отсутствуют (таблица 5.3).

Таблица 5.3

| Вариант/

Параметр

|

Qн

,

ед.

|

Qб

,

ед.

|

Нан

|

Наб

|

Зэб

, руб.

|

Зэн

,

руб.

|

| 5

|

1600

|

1300

|

0.125

|

0.1

|

75

|

70

|

Расчет верхней границы цены на продукцию повышенного качества осуществляется по следующей формуле:

(руб.). (руб.).

Цвг

=160*((1600(0,1+0,25))/(1300(0,125+0,25))+((75-70)/(0,125+0,25))=

=59,28 руб.

В данную формулу введен показатель уровня рентабельности (R), который позволяет более объективно распределить экономический эффект от внедрения новой модели между товаропроизводителем и потребителем. При переходе на эксплуатацию новой модели эксплуатационные расходы могут возрастать или сокращаться. Для перераспределения отклонений на эксплуатационных издержках между товаропроизводителем и потребителем вводится корректив (Нан

+ R), который позволяет перераспределить экономию или перерасход по данной статье затрат. По мере роста спроса на новую модель корректив может сокращаться, т.е. увеличивается оптовая цена.

Тема 6. Налоговая политика

Цели и задачи. Необходимо ознакомиться с понятием налога и налоговой политики, функциями налогов. Особое внимание необходимо уделить налогам, которыми облагается промышленное предприятие, а также действующей системе льгот по налогам. Необходимо знакомство с нормативными документами. Рассчитать прибыль, отчисленную в бюджет, налог на прибыль. Кроме того, необходимо рассчитать величину акциза для товара.

Практические задания

Задача 1. Определите прибыль, отчисленную в бюджет, если балансовая прибыль - ПРбал

, ставка налога на прибыль - Нпр

= 0,24 (для всех вариантов), сумма льгот составляет – Л (таблица 6.1).

Таблица 6.1

| Вариант/

Параметр

|

ПРбал

,

тыс. руб.

|

Л,

тыс руб.

|

| 5

|

560

|

40

|

Базой для определения суммы взноса в бюджет от полученной прибыли является облагаемая прибыль. Облагаемая прибыль - это балансовая прибыль, уменьшенная на величину прибыли, которая в соответствии с действующей системой льгот не облагается налогом.

ПРобл

= ПРбал

– Л (тыс. руб.).

ПРобл

=560-40=520 тыс. руб.

Сумма отчисления прибыли в бюджет определяется как произведение облагаемой прибыли на ставку налога на прибыль.

ПРб

= ПРобл

Нпр

(тыс. руб.).

ПРб

=520*0,24=124,8 тыс. руб.

Задача 2. Определите величину акциза для товара, реализуемого по рыночным отпускным ценам, если оптовая цена единицы продукции Цопт

, ставка акциза к отпускной цене Hакц

(таблица 6.2).

Таблица 6.2

| Вариант/ Параметр

|

Цопт

, руб.

|

Накц

|

| 5

|

56

|

0.40

|

Ставка акциза (Hакц

) устанавливается к отпускной цене. Тогда доля оптовой цены предприятия в отпускной цене выразится: ац

= 1 – Hакц

.

ац

=1-0,4=0,6

Отпускная цена составит:

Цотп

= Цопт

/ ац

(руб.) Цотп

=56/0,6=93,33 руб.

Акцизный налог равен:

Цакц

=Цотп

Hакц

(руб.). Цакц

=56*0,4=22,4 руб.

Задача 3. Определите абсолютную величину налога на прибыль и добавленную стоимость, если ставка налога на прибыль Hпр

= 0.24 (для всех вариантов), НДС = 20% (для всех вариантов), балансовая прибыль ПРБ; себестоимость реализованной продукции СРП; материальные затраты в себестоимости реализованной продукции МЗ ; льготы составляют Л (таблица 6.3).

Таблица 6.3

| Вариант/

Параметр

|

ПРБ,

тыс. руб.

|

СРП,

тыс. руб.

|

МЗ,

тыс. руб.

|

Л,

тыс. руб.

|

| 5

|

500

|

4000

|

500

|

67

|

Абсолютная величина прибыли, выплачиваемая в бюджет, определяется на основе облагаемой прибыли (ПРобл

), которая представляет собой разницу между балансовой прибылью (ПРБ) и суммой льгот (Л):

ПРобл

= ПРБ – Л (тыс. руб.).

ПРобл

=500-67=433 тыс. руб.

Абсолютная величина отчислений в бюджет из прибыли предприятия:

Пб

= ПРобл

Нпр

(тыс. руб.),

Пб

=433*0,24=103,92 тыс. руб.

где: Нпр

— ставка налога на прибыль.

Добавленная стоимость, вносимая предприятием в бюджет, рассчитывается на основе стоимости реализованной продукции, уменьшенной на материальные затраты, включенные в себестоимость реализованной продукции:

НДСабс

= (СРП - МЗ) НДС (тыс. руб.).

НДСабс

= (4000-500)*20%= 700 тыс. руб.

Тема 7. Эффективность предприятия

Цели и задачи. Необходимо изучить экономическое содержание и значение эффективности промышленного производства. Ознакомление с прибылью и ее видами, методами распределения и основными источниками образования. Следует уделить внимание рентабельности и ее видам. Необходимо рассчитать валовую прибыль, абсолютный и относительный прирост чистой прибыли, а также рентабельность.

Практические задания

Задача 1. Определите валовую прибыль, если годовой объем реализации изделия А — QА

; изделия Б — Q Б

; цена единицы продукции: ЦА

; ЦБ

; ликвидационная стоимость основных производственных фондов: Цл1

= 120 тыс. руб.; Цл2

= 150 тыс. руб.; остаточная стоимость ликвидируемых объектов: Цо1

= 70 тыс. руб.; Цо2

= 180 тыс. руб.; себестоимость единицы продукции: СА

; CБ

(таблица 7.1).

Таблица 7.1

| Вариант

Параметр

|

Qа

,

шт.

|

Qб

,

шт.

|

Ца

,

руб.

|

Цб

,

руб.

|

Са

,

руб.

|

Сб

,

руб.

|

| 5

|

1600

|

1300

|

125

|

100

|

75

|

70

|

Валовая прибыль определяется как сумма прибыли от реализации продукции до уплаты налогов и выручки от реализации излишних основных производственных фондов и сверхнормативных запасов оборотных средств:

ПРвал

= S (Цi

– Ci

)Qi

±S Цф

i

(тыс. руб.),

ПРвал

=(125-75)*1600+(100-70)*1300+20=119020 тыс. руб.

где: Цi

, и Сi

, — рыночная цена и себестоимость единицы i-й продукции; Qi

— плановый годовой объем реализации i-й продукции, шт.; Цф

i

— годовой объем реализации i-х излишних основных производственных фондов, определяемый как разница между ликвидационной ценой (Цл

) и остаточной стоимостью ликвидируемых объектов (Цо

), т.е. Цф

i

= Цл

— Цо

.

Цф

i

=(120-70)+(150-180)=20

Задача 2. Определите абсолютный и относительный прирост чистой прибыли, если в плановом периоде себестоимость единицы продукции: изделия А — СА

= 0,45 тыс. руб.; изделия Б — CБ

= 0,75 тыс. руб.; цена ЦА

= 0,5 тыс. руб.; ЦБ

= 0,8 тыс. руб.; норматив отчислений в бюджет: HА

= 0,15; HБ

= 0,2 (приведенные выше показатели для всех вариантов); годовой объем реализации: QА

; QБ

; в отчетном году: QОА

; Q ОБ

. (таблица 7.2).

Таблица 7.2

| Вариант/

Параметр

|

QА

,

шт.

|

QБ

,

шт.

|

QОА

,

шт.

|

QОБ

,

шт.

|

| 5

|

1600

|

1300

|

2500

|

2500

|

Чистая прибыль представляет собой разницу между валовой прибылью и суммой выплат в бюджет. Абсолютный прирост чистой прибыли определяется : ПРабс

= (ПРчф

- ПРчпл

), относительный – ПРотн

= ПРабс

/ПРчф

).

ПРабс

=2456-1392=1064, ПРотн

= 1064/2456=0,43

В свою очередь

ПРчпл

= å( Цi

– Ci

)Qi

(1 – Hi

) (тыс. руб.),

ПРчпл

=0,45*1600(1-0,15)+0,75*1300(1-0,2)=1392 тыс. руб.

где: Цi

— цена i- продукции;

Сi

— себестоимость единицы i-й продукции;

Qi

— годовой плановый объем реализации i-й продукции;

Hi

— средняя ставка налога на i-ю продукцию;

ПРчф

= å( Цi

– Ci

)QО

i

(1 – Hi

),

ПРчф

=0,45*2500(1-0,15)+0,75*2500(1-0,2)=2456 тыс. руб.

где: Цi

— цена i- продукции;

Сi

— себестоимость единицы i-й продукции;

QО

i

— годовой фактический объем реализации i-й продукции;

Hi

— средняя ставка налога на i-ю продукцию.

Прирост чистой прибыли может обеспечиваться в результате:

• роста цен как следствие повышения качества продукции и увеличения спроса на рынке;

• снижения себестоимости единицы продукции;

• увеличения объема производства продукции;

• изменения структуры реализуемой или произведенной продукции в целях повышения доли высокорентабельной продукции или продукции повышенного спроса;

• изменения налоговой политики в целях снижения налоговых ставок и расширения льгот.

Задача 3. Определите чистую рентабельность, если балансовая прибыль ПРбал

; доходы от пени и штрафов Дпш

; среднегодовая стоимость основных производственных фондов ОПФср.г

, оборотных средств ОСср.г

, усредненная налоговая ставка Н = 0,2 (для всех вариантов) (таблица 7.3).

Таблица 7.3

| Вариант/

Параметр

|

ПРбал

,

тыс. руб.

|

Дпш

,

тыс. руб.

|

ОПФср.г

,

тыс. руб.

|

ОСср.г

,

тыс. руб.

|

| 5

|

160

|

67

|

625

|

250

|

Чистая рентабельность — это отношение валовой прибыли к среднегодовой стоимости производственных фондов:

Rчис

= ПРчис

/ ПФ, Rчис

=181,6/875=0,2

где: ПФ= ОПФср.г

+ ОСср.г

(тыс. руб.).

ПФ=625+250=875 тыс. руб.

В свою очередь чистая прибыль есть валовая прибыль, уменьшенная на сумму выплат в бюджет в соответствии с налоговым законодательством:

ПРчис

= ПРвал

(1 - Н) (тыс. руб.), ПРчис

= 227(1-0,2)=181,6 тыс. руб.

где: Н — усредненная налоговая ставка;

ПРвал

— сумма балансовой прибыли и дохода или убытка от пени и штрафов: (ПРвал

= ПРбал

+Дпш

(тыс. руб.)).

ПРвал

=160+67=227 тыс. руб.

Тема 8. Эффективность капитальных вложений

Цели и задачи. Необходимо ознакомиться с капиталовложениями и их ролью в экономическом развитии предприятия. Необходимо рассчитать общую экономическую эффективность капиталовложений, чистый дисконтированный доход, а также индекс доходности. Кроме того, следует определить сумму возврата за долгосрочный кредит.

Практические задания

Задача 1. Определите общую экономическую эффективность капитальных вложений для строительства нового цеха, если капитальные вложения на единицу продукции - KB, себестоимость единицы продукции - С, цена оптовая предприятия - Цопт

, уровень рентабельности предприятия - Rпр

(таблица 8.1).

Таблица 8.1

| Вариант/

Параметр

|

КВ,

руб.

|

С,

руб.

|

Цопт

,

руб.

|

Rпр

|

| 5

|

6

|

17

|

25

|

0.25

|

Экономическая эффективность капитальных вложений — это результат внедрения соответствующего мероприятия, который может быть выражен экономией от снижения себестоимости продукции, ростом или приростом прибыли, приростом национального дохода.

Общая или абсолютная эффективность капитальных вложений определяется как отношение экономического эффекта к единовременным затратам, обеспечившим этот эффект. Для промышленных новостроек абсолютная экономическая эффективность может быть рассчитана по следующему алгоритму:

а) прибыль от реализации единицы продукции: ПР = ЦОПТ

– С ( руб.).

ПР =25-17=8 руб.

б) расчетный коэффициент эффективности:

Rр

= ПР/КВ. Rр

=8/6=1,33

Эффективность капитальных вложений достигнута при Rр

> Rпр

.

1,33> 0,25.

Задача 2. Определите чистый дисконтированный доход (ЧДД) и индекс доходности (ИД), если дисконтированный эффект Эд

, дисконтированные капитальные вложения Кд

(таблица 8.2).

Таблица 8.2

| Вариант/

Параметр

|

Эд,

тыс. руб.

|

Кд,

тыс. руб.

|

| 5

|

1600

|

717

|

Чистый дисконтированный доход (ЧДД) и индекс доходности (ИД) относятся к показателям, с помощью которых оценивается эффективность инвестиционного проекта. Чистый дисконтированный доход рассчитывается по формуле:

ЧДД = Эд

- Кд

(тыс. руб.).

ЧДД =1600-717=883 тыс. руб.

При условии, если индекс расчетной доходности (ИД) больше единицы, проект признается эффективным:ъ

ИДр

= Эд

/ Кд

,

где: Эд

— дисконтированный эффект; Кд

— дисконтированные капитальные вложения.

ИДр

=1600/717=2,23

2,23>1

Задача 3. Определите сумму возврата за долгосрочный кредит, если авансированные годовые капитальные вложения КВ, продолжительность кредита t, годовая процентная ставка за кредит Е (таблица 8.3).

Кредит выплачивается:

а) по завершении срока авансирования, т.е. в конце i-го года;

б) ежегодно с учетом процентной ставки.

Таблица 8.3

| Вариант/

Параметр

|

КВ,

тыс. руб.

|

T,

лет

|

E

|

| 5

|

50

|

4

|

0.1

|

Сумму возврата за долгосрочный кредит наиболее выгодно определять по минимальной сумме возврата капитальных вложений за весь период авансирования.

Для варианта, предусматривающего выплату кредита в конце срока авансирования, сумма возврата определяется по формуле:

КВвз

=КВ1

(1+ Е)Т-1

+ КВ2

(1 + Е)Т-2

+ ... + КВi

(1 + Е)Т-

i

= åКВi

(1 + E)Т-

I

(тыс. руб.),

где: КВi

— капитальные вложения,

Е —ставка за кредит;

Т — год после возврата кредита (t+1);

t — период кредита, в годах;

i — год осуществления капитальных вложений.

КВвз

=50(1+0,1)3

+50(1+0,1)2

+50(1+0,1)=237,05 тыс. руб.

При ежегодной выплате части кредита с учетом процентной ставки сумма возврата рассчитывается по формуле:

КВвз

=КВ1

(1+ Е)Т-1

+ КВ2

[1-Д(2-1)](1 + Е)Т-2

+ ... + КВi

[1-Д(i-1)] (1 + Е)Т

-i

= åКВi

[1-Д(i-1)] (1 + E)Т

-I

(тыс. руб.),

КВвз

=50(1+0,1)3

+50)(1-0,25)(1+0,1)2

+50(1-0,25)2(1+0,1)=249,42 тыс.руб.

где: Д— доля капитальных вложений, приходящихся на один год, Д=1/t. Д=1/4=0,25

Литература

1. Введение в рыночную экономику: Учебник/Под ред. А.В. Лившица. - М.: Высш. Школа, 1994.

2. Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учеб. пособие; 2-изд., перераб. и доп. - М.: ИНФРА-М, 2002.

3. Зайцев Н.Л. Экономика промышленного предприятия: Учебник: - М.: ИНФРА-М, 1998

4. Зайцев Н.Л. Экономика промышленного предприятия. Практикум: Учеб. пособие. - М.: ИНФРА-М, 2002.

5. Финансы хозяйственных структур: Учеб. пособие/Под ред. О. Дадашевой. - М., 1997.

|