| МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХарКІВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ РАДІОЕЛЕКТРОНІКИ

Кафедра „Економічної кібернетики”

КОНТРОЛЬНА РОБОТА

з дисципліни: „Аналіз національної економіки”

Виконала: Яницька К.Ю. Прийняв:

Группа: ЕКз-04-06

Залікова книжка № 40501132 (підпис)

Варіант № 2 дата

Харків 2007

План

1. Анализ структуры экономики

2. Задание № 1

3. Задание № 2

Анализ структуры экономики

Современное состояние экономики Украины

Главная цель экономической политики государства заключается в обеспечении экономического роста, который гарантирует гражданам страны достаточно высокий уровень жизни, достойные условия труда и социальную защищенность каждому члену общества. Эта цель может быть достигнута путем государственного регулирования экономических процессов с использованием комплекса экономико-правовых, экономических, социально-экономических, кредитно-финансовых факторов и нормативов, создающих условия для развития всей системы хозяйственного механизма, продуктивного использования национальных ресурсов. Одним из важнейших звеньев экономики страны является промышленное производство, которому надлежит обеспечивать жизненные интересы государства, его экономическую безопасность, социальный и культурный уровень населения. Основное внимание в промышленной политике отводилось оперативному реагированию на сбои в макроэкономических мероприятиях, осуществлявшихся периодически, не комплексно и носивших временный характер, что привело к углублению экономического кризиса и дальнейшему спаду промышленного производства во всех его сферах. Опыт стран, обладающих значительным экономическим потенциалом и занимающих лидирующие места в мировой табеле о рангах, свидетельствует о необходимости безотлагательной увязки с промышленной политикой всех хозяйственных преобразований в процесс реформирования экономики. Ход экономической реформы в Украине вызвал необходимость разработки новых подходов к формированию структурной научно-технической и инвестиционной политики. При этом одним из главных элементов новой стратегии должен стать экономически обоснованный выбор приоритетов в решении проблемы ускорения научно-технического прогресса. Требуется новый подход к решению проблемы повышения эффективности использования материальных ресурсов, в первую очередь топливно-энергетических, главным потребителем которых является промышленность. Важнейшая цель промышленной политики – создание условий для экономического роста путем последовательного осуществления ряда мер, а именно: - целенаправленная структурная перестройка промышленности путем опережающего развития и увеличения доли отраслей, определяющих научно- технический прогресс и способных обеспечить в ближайшей перспективе существенный рост национального дохода; - реструктуризация производства в отраслях промышленности с цель увеличения выпуска конкурентоспособной по уровню затрат и качеству продукции; - регулируемое развитие продукции, технологий и оборудования нового поколения, имеющих показатели материало-, энерго- и металлоёмкости на уровне мировых путём программно-целевого субсидирования, льготного кредитования, привлечения зарубежных инвестиций, заключения эффективных лизинговых соглашений, а также применения косвенных методов финансирования: налоговые льготы, активная амортизационная политика и т.д.; - среднесрочное и перспективное прогнозирование потребности в продукции отдельных отраслей промышленности для формирования концепции развития внутреннего и внешнего рынков, межотраслевых связей, определения объёма и структуры критического импорта, обеспечение положительного сальдо по внешнеэкономическим связям; - развитие и ускорение научного потенциала в отраслях промышленности по приоритетным направлениям согласно целевым научно-техническим программам. За последнее пятилетия наблюдается усиление дифференциации в развитии различных экономических регионов страны. Продолжается спад темпов производства, в тяжелом экономическом состоянии находится государственный сектор экономики. Растёт задолженность предприятий по расчетам с партнерами, бюджетом, работниками. В целом экономика Украины в настоящее время переживает тяжелые времена. В этих условиях особенно актуальным является поиск путей выхода из экономического кризиса, разработка и осуществление концепций оптимизации деятельности в условиях рынка. Накопленный опыт в деле регулирования инвестиционной деятельности может быть использован в ходе начатых в Украине реформ, которые, в основном, свелись к либерализации цен и которые привели к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только усугубляют ситуацию. Меры экономической реформы, проводимые под лозунгом приближения к лучшим мировым образцам, в практической плоскости ведут к дальнейшему отдалению от этих образцов. Поскольку перелив капитала, инвестиций в высокорентабельные, социально ориентированные рыночные сферы не происходит, то и во всей структуре экономики никаких положительных сдвигов нет.

Известно, что Украина унаследовала крайне устаревший производственный аппарат, который находился в состоянии стагнации не меньше 20 лет. Даже в предкризисный период структура валового и чистого накопления в Украине почти полностью совпадала со структурой накопления, свойственной для кризисных лет в США, а “обвальное” сокращение накопления, имеющее место у нас в последние годы, можно сравнить только с великой депрессией в США в 1929-1934 гг. Опыт этой страны показывает, что без повышения нормы производственного накопления, выйти из кризиса невозможно. Структурно-технологическое обновление производственного потенциала происходит только на основе роста нормы прибавочного продукта, накопления и инвестиций, изменения модели воспроизводства производственных фондов.

Нужно иметь в виду: если мы даже остановим спад производства, но не

сделаем решительных шагов в ресурсосбережении, то эволюционные тенденции почти не повлияют на увеличение национального дохода. При относительно медленных изменениях в макроструктуре, должны происходить более интенсивные изменения в микроструктуре, то есть замена одних изделий – на другие – под рыночный спрос, что, в свою очередь, обратно воздействует и на изменения в макроструктуре. Увеличение накопления позволит интенсифицировать выпуск инвестиционных товаров. Пока не достигнуто наращивание соответствующей массы финансового капитала для инвестиций, структурная перестройка в экономике возможна за счет маневра существующими инвестиционными ресурсами и совершенствования

механизма расширенного воспроизводства.

Неадекватная макроэкономическая политика

В экономики Украины присутствуют три основных блока проблем: неадекватная макроэкономическая политика, проводившаяся, по крайней мере, с 1996 года; коррупция и лоббизм, определяющие принятие значительной части решений всеми ветвями государственной власти; отсутствие у большинства менеджеров украинских компаний квалификации и заинтересованности в эффективном управлении своими фирмами посредством рыночных механизмов. На эти проблемы накладывается фактическая неплатежеспособность Украины по своим долгам международным финансовым институтам и российским поставщикам энергетических ресурсов. Указанная совокупность проблем может привести к резкой дестабилизации ситуации в экономике и поставить ее на грань коллапса.

Темпы развития экономики

В прошлом году ВВП Украины составил около 23 млрд. долларов, сократившись за последние 10 лет на 60 %. На протяжении всего периода экономических реформ ВВП падал, и лишь в начале этого года зафиксирован рост. Во второй половине прошлого года резко рос объем наличных денег в обращении, что было обусловлено президентскими выборами. Инфляция за прошлый год составила 19,2 %. Произошла девальвация гривны более чем на пятьдесят процентов.

Уровень рождаемости на Украине приблизился к показателям времен голода 30-ых годов и военных лет. Во многом сложившаяся ситуация определяется неадекватной макроэкономической политикой, проводившейся с 1996 года.

Начиная с 1996 года определяющим направлением экономической политики государства было поддержание курса гривны с целью подавления инфляции. Теоретической предпосылкой этой политики были различные варианты неоклассической и монетаристской денежной теории, игнорирующие следующий эмпирически установленный факт: на протяжении всего 20 века цены на блага имеют одностороннюю тенденцию к повышению (негибкость вниз). Исключения составляют только периоды жестоких экономических рецессий (таких как Великая депрессия). Даже М. Фридман утверждал, что Великая депрессия была вызвана ошибкой Федеральной резервной системы, допустившей резкое сокращение денежной массы в экономике. В целом следует отметить, что резкое сокращение денежной массы приводит не к падению внутренних цен, а к сокращению производства. Переходные процессы в постсоциалистических экономиках выявили новый механизм приспособления экономики к сокращению денежной массы: бартеризацию обмена и кризис неплатежей.

Указанные закономерности в полной мере проявились в экономике Украины. За период с начала 1996 по август 1998 года курс гривны упал на 6 %, что не помешало внутренним ценам возрасти на 70 %. С августа 1998 г. по настоящее время гривна девальвировалась примерно на 60 %, однако курс гривны явно завышен, если принять во внимание, что за аналогичный период времени валюта России – основного торгового партнера Украины девальвировалась примерно в 5 раз. В результате за 1998 г. внешнеторговый оборот между Украиной и РФ сократился на $2,5 млрд. (22 %) до $8,7 млрд., а за 1999 г. еще на $5 млрд. Импорт РФ из Украины уменьшился на $708 млн. (на 18 %).

Определение равновесного курса гривны представляется сложной проблемой, однако можно привести некоторые соображения. Если руководствоваться принципом поддержания конкурентоспособности Украинских товаров на рынке стран СНГ, в первую очередь российским, то курс гривны должен быть порядка 16-18 гривен за доллар. Если оценивать курс валюты страны, исходя из соответствия золотовалютных резервов Национального банка Украины и объемом денежной массы, что неприменимо для развитых стран, но вполне допустимо для переходных экономик с высокой вероятностью кризиса, то курс гривны должен составлять порядка 20-21 гривен за доллар. При применении самой мягкой оценки – соответствия объема наличных денег в обращении и золотовалютных резервов, равновесный курс составит около 8 гривен за доллар. Наконец, по оценкам украинских банкиров, равновесный курс колеблется в диапазоне 10-13 гривен.

Результатом завышенного курса гривны являются падение экспорта, ВВП и бартеризация экономики. Денежный оборот внутри страны парализован: удельный вес бартерных расчетов достиг 42 %, объем общей кредиторской задолженности превысил объем ВВП в номинальном исчислении в 2,1 раза, а дебиторской - в 1,6 раза. Все большие объемы приобретают взаимозачеты, оборот векселей низкой степени ликвидности. Напротив, резкое увеличение наличных денег в обращении привело к росту экспортного сальдо и росту ВВП.

Правительство и Национальный банк игнорируют указанные закономерности. После президентских выборов НБУ перешел к политике сокращения денежной массы. Так, денежная наличность в обороте сократилась. Несмотря на переход к плавающему курсу гривны, не предусмотрено его плавное снижение до экономически приемлемого уровня.

Вместе с тем, существуют объективные факторы, заставляющие украинское руководство опасаться девальвации гривны. Во-первых, девальвация гривны увеличит бремя выплат по внешним долгам. Во-вторых, девальвация может быть негативно воспринята западными инвесторами, которые могут потребовать пересмотра условий реструктуризации долгов. В-третьих, девальвация приведет к росту цен на импортируемые из России энергоносители, что усугубит положение предприятий и населения и будет способствовать нарастанию инфляционных процессов в экономике. Следует отметить, что положительный эффект от девальвации в России был достигнут во многом благодаря сдерживанию цен на продукцию естественных монополий.

Для определения перспектив вложений начнем с изучения экономической ситуации.

Металлургия. Для данной отрасли перспективы не самые радужные. Существуют циклические этапы в развитии отраслей. Реорганизация, период становления, период роста, период зрелости и снова реорганизация. До недавнего времени, по всем имеющимся признакам отрасль находилась в периоде зрелости. Неблагоприятные факторы, связанные с введением пошлин на ввоз продукции металлургического сектора, снижение цен на металл на мировых рынках и самое главное увеличение цен на газ ускорило переход отрасли в следующий период реорганизации, который по оценкам экспертов может занять от 2 до 4 лет. Так что предприятия этой отрасли вряд ли покажут увеличение доходности по своим акциям, что ни в коей мере не касается облигаций, так как те имеют фиксированный процент выплат.

Энергетика. Здесь прогноз более чем оптимистичен. В этой отрасли будет наблюдаться всплеск активности, что повлечет увеличение прибыли, внедрение новых технологий и переход отрасли на более качественный уровень работы. Оценочная перспектива роста 15-25%, учитывая неблагоприятные макроэкономические данные, при быстром решении проблем связанных с этими факторами процент может существенно увеличиться.

Тяжелое машиностроение. В данной отрасли потенциал роста очень велик, однако признаков реализации этого потенциала в этом году не наблюдается. Возможен небольшой и временный спад, связанный с подорожанием энергоносителей.

Химическая промышленность. Показывает признаки стадии роста. Возможен небольшой спад и последующее возобновление роста.

Пищевая промышленность. Если в ближайшие полгода Украину не примут в ВТО, то единственное беспокойство вызовут направления этой отрасли связанные с переработкой птицы. Существенное снижение в продажах данного вида продукции уже наблюдаются. В первой половине января продано куриных полуфабрикатов и колбасной продукции с использованием куриного мяса в два раза меньше, чем за первую половину декабря. Существенное сокращение доходности данного направления могут испортить показатели всей отрасли в целом. Ситуация в остальных секторах отрасли демонстрирует плавный рост.

Связь и телекоммуникации. Данная отрасль остается очень привлекательной для инвестора, так как демонстрирует постоянный стабильный рост и мало подвержена негативным влияниям макроэкономического характера. Изменений в тенденции в ближайшие 2 года не предвидится. Нарушить идиллию в данной отрасли может только серьезное вмешательство государства, что вряд ли произойдет в этом году.

Недвижимость. Всю отрасль рассматривать не будем. Большинство фондов декларируют вложения в коммерческую недвижимость в Киеве и Киевской области. Цены на недвижимость, офисные помещения, торговые площади и т.д. остаются на высоком уровне и продолжают медленно расти. Данного типа недвижимости в столице еще недостаточно. Сильно ограничены площади, выделяемые под строительство, что стимулирует рост цен на землю и соответственно на сами объекты. К тому же сдача в аренду таких объектов приносит стабильный и неплохой рентный доход. Изменений ситуации в этом году не предвидится.

Государственный бюджет

У правительства отсутствует осознание собственной вины за демонетизацию экономики. Вместо принятия сбалансированной программы, ориентированной на одновременное расширение денежного предложения и увеличение денежных выплат в бюджет, ставка делается на ужесточение давления на неплательщиков, ликвидацию всех налоговых льгот и банкротство неплательщиков.

По мнению правительства, источник инфляции – дефицит бюджета, поэтому с принятием бездефицитного бюджета исчезает основной фактор девальвации гривны. Большинство аналитиков находят бюджет нереальным, из-за завышенных оценок доходов от приватизации и заниженных оценок потребностей социальной сферы. Так, расходы на покрытие задолженностей, возникших в предыдущие годы по заработной плате работников бюджетных учреждений, денежному обеспечению, по стипендиям и другим социальным выплатам, оценивались в 108,2 млн. грн. (на весь год). Уже за январь-февраль текущего года правительство Ющенко выделило на эти цели 165,8 млн. грн. Таким образом, выполнение годового плана по этой статье произошло за два месяца и составило 153 %.

В числе других перефинансированных статей - расходы на коммунальное хозяйство (за два бюджетных месяца план выплат уже выполнен на 30,4 %); государственная поддержка угледобывающих предприятий (25 % от годового плана); выплата льгот ветеранам и инвалидам войны (23 % от годового плана). Вместе с тем, отсутствуют статьи, по которым возможно безболезненное сокращение финансирования.

Бюджетные аналитики считают, что не следует сомневаться в увеличении бюджетных поступлений в случае успешного принятия и реализации законопроектов по отмене льгот и ссылаются при этом на то, что правительство решило несколько “модернизировать” четыре основных фискальных рычага (налог на прибыль, налог на добавленную стоимость, подоходный налог и акцизы), формирующих чуть ли не 3/4 поступлений в государственные централизованные фонды.

Проблема государственного долга

Основополагающими факторами, влияющими на экономическую политику Украины являются проблемы долгов перед западными инвесторами, международными финансовыми организациями и перед Газпромом.

Государственный внешний долг Украины увеличился за прошлый год. Владельцам украинских облигаций предложено обменять старые бумаги на новые по курсу 1:1, хотя, по словам специалистов, на рынке облигации внешнего госзайма Украины давно уже упали в цене примерно на 50 %. Кроме того, вопреки ожиданиям, украинское правительство предложило семилетний, а не десятилетний срок погашения реструктуризированных долговых обязательств. Новые украинские евробонды предполагается выпускать в двух валютах - евро (с 10 % годовой доходностью) и долларах (с 11 % доходностью). Однако кредиторы согласились на реструктуризацию только при условии проведения на Украине радикальных экономических реформ. В случае уклонения правительства от их проведения высока вероятность изменения условий реструктуризации через 1-2 года.

Успешно завершив программу реструктуризации внешних коммерческих облигаций, Минфин для снижения долгового бремени текущего года в качестве следующей цели определил реструктуризацию долга перед странами-членами Парижского клуба. Совокупные обязательства Украины перед членами этого клуба оцениваются в $950 млн.

В настоящее время идут переговоры с международными финансовыми организациями о получении от них новых заимствований, но договоренности пока не достигнуто. Международные финансовые организации выдвигают большое количество условий, сводящихся к проведению радикальных экономических реформ и ускоренной приватизации.

Долги Украины перед Россией за энергоносители являются другой тяжелой проблемой украинской экономики. Общий долг за российский газ, занимающий 45,5 % в топливно-энергетическом балансе Украины, составляет, по оценкам сторон, от $1 млрд. до $1,8 млрд. Задолженность за газ - это в значительной степени долги предприятий электроэнергетики Украины (около $1 млрд.) А самые большие должники предприятий энергетики - жилищно-коммунальные организации (свыше 2 млрд. грн.) и АПК (почти 0,8 млрд. грн.).

Киев избрал свою методологию решения проблемы покрытия газового дефицита, предпочтя импорту туркменского газа “одалживание” российского продукта из транзитной инфраструктуры сверх контракта с “Газпромом”.

Вместе с тем, газ на украинский рынок поставляется по явно завышенной цене. Так, средняя цена российского газа в странах Европы с учетом транспортировки составляет сегодня для Польши $67-70 за 1000 кубометров, для Германии - $72,7, Австрии - $78,7. Если исключить затраты на транзит, то цена соответственно будет $36,7-58,7 за 1000 куб. м. А раз так, то цена российского газа для Украины должна быть на уровне $40 за 1000 куб. м. МЭК “Итера” намерена продавать российский газ в Украине по цене $64 за 1000 куб. м. В прошлом году российская сторона выражала готовность пересмотреть политику ценообразования по отношению к экспортируемому газу, но при условии погашения газового долга Украины перед РФ. Таким образом, пересмотр вопроса ценообразования на экспортируемый в Украину российский газ Россия вплотную привязывает к еще одной нерешенной проблеме в российско-украинских “газовых” отношениях - к вопросу о долгах.

Многие украинские эксперты сегодня сходятся во мнении, что для расчетов по долгам лучше было бы продавать акции открытыми способами и отдавать “живыми” деньгами. Однако существует проблема низкого спроса на украинские предприятия, когда за них нужно платить “живыми” деньгами.

В среднесрочной перспективе следует прогнозировать дальнейшее обострение задолженности Украины перед Россией за поставки газа в связи с вводом в эксплуатацию газопровода через Беларусь в западную Европу и грядущей реализацией проекта "голубой поток", а также сокращением производства газа в самой России. Перспектива же появления альтернативных поставщиков газа на украинском рынке крайне маловероятна ввиду низкой платежной дисциплины потребителей.

В вопросе об урегулировании проблем задолженности за энергоносители необходимо отметить два аспекта. Во-первых, Россия крайне неэффективно использует имеющиеся у нее рычаги влияния на Украину. Дефолт Украины по своим обязательствам приведет к девальвации гривны, росту процентных ставок, усугублению трудностей финансирования дефицита государственного бюджета, прекращению и без того незначительных иностранных инвестиций. В то же время, прекращение поставок российских энергоносителей на Украину приведет к коллапсу всей экономики в течение двух-трех недель. Следовательно, последствия возможных санкций со стороны России для экономики Украины неизмеримо тяжелее, нежели последствия санкций со стороны Запада. Если же реальная угроза санкции возникнет в разгар уборочной или посевной, то аграрное лобби в парламенте будет готово принять любые законы ради сохранения отрасли. Тем не менее, ради избегания санкций со стороны Запада было сформировано новое правительство, программа реформ которого полностью продиктована МВФ, в то время как российские требования не удовлетворяются. Это свидетельствует только об одном: украинские власти убеждены в отсутствии у российского руководства политической воли в отстаивании своих интересов. Также следует отметить, что при наличии указанной воли Россия вполне способна потребовать формирования на Украине правительства, в максимальной степени учитывающей российские интересы.

Во-вторых, анализ списка привлекательных для России предприятий выявляет его промышленно-сырьевую направленность. Иными словами, Россия желает обладать на Украине производствами, принадлежащими к уходящему технико-экономическому укладу. В тоже время, предприятия из наиболее перспективных секторов экономики, таких как телекоммуникации и связь, СМИ, банковский сектор, не входят в указанный список.

Проблема коррупции

Одной из главных характеристик экономической жизни Украины является сращивание всех ветвей власти и бизнеса. С одной стороны, обилие запретов, ограничений, необходимости лицензирования и пр., а также крайне высокий уровень налогов и нецивилизованные методы работы налоговых инспекций, крайне затрудняют ведение бизнеса на Украине. С другой стороны, предприятия, имеющие своих лоббистов в структурах исполнительной и законодательной власти федерального и регионального уровня, могут добиваться предоставления льгот по всем этим ограничениям. Таким образом, аппарат органов власти сначала формирует массу препятствий на пути развития бизнеса, а затем за вознаграждение позволяет приближенным бизнесменам эти препятствия обходить.

По требованию международных финансовых организаций нынешний кабинет провозгласил проведение административной реформы, призванной резко увеличить эффективность государственного аппарата и снизить его коррумпированность.

Эксперты пессимистически оценивают вероятность успеха административной реформы, подчеркивая незаинтересованность влиятельных политических сил в подобном развитии событий. На Украине деятельность Кабмина в этом направлении воспринимается как формальное исполнение рекомендаций МВФ, вызванное необходимостью получения финансовой помощи.

Указанные причины побуждают бизнес на Украине добиваться повышения конкурентоспособности не путем приспособления к рыночным механизмам, а путем поиска особых отношений во властных кругах. Такая политика не способствует повышению эффективности функционирования каждого предприятия в отдельности и всей экономики в целом.

Проблема неэффективного менеджмента

Во многом эта проблема связана с уже упоминавшейся ситуацией в экономике Украины, когда успех коммерческой деятельности зависит не от экономической эффективности, а от лоббистских усилий руководства предприятия. Вместе с тем уровень квалификации украинских менеджеров растет. Менеджеры все в большей степени в своей деятельности ориентируются на запросы рынка и на выпуск тех товаров, востребуемых рынком.

Проблема эффективности управления также тесно связана с проблемами приватизации. Результатом этого закономерно становится и приток инвестиций: по данным исследований, прирост долгосрочных инвестиций к 1 грн. реализованной продукции на частных предприятиях в 15 раз превышает аналогичный показатель госсектора. Но главное, что отмечают эксперты, - этот показатель свидетельствует и о следующем: приватизированные предприятия чаще уходят от выпуска неконкурентоспособной продукции (частные владельцы не могут позволить себе работать на склад). В итоге дальнейшее уменьшение доли госсектора на рынке приведет к повышению конкурентоспособности продукции украинских производителей. Хотя эффект будет намного большим, если наряду с приватизацией осуществить отход от нерыночных методов ведения бизнеса.

Прогноз развития

Экономика Украины находится в состоянии глубокой депрессии. В настоящий момент отсутствуют как тактические (приближения курса гривны к равновесному уровню, реформа ТЭКа), так и стратегические (создание нормальной бизнес-среды и привлекательного инвестиционного климата) предпосылки для ее преодоления. Более того, завышенный курс гривны может привести к резкому кризису по сценарию, близкому к российскому августовскому кризису. При этом экономика окажется на грани краха. Россия располагает гораздо большими рычагами влияния на Украину, нежели международные организации, но, тем не менее, оказывает гораздо более слабое влияние на Украину. Это обуславливается отсутствием у российского государства четко разработанной стратегии отношений с Украиной. В настоящий момент подобные стратегии существуют только у российских бизнес-групп, которые весьма успешно лоббируют на Украине свои интересы. Вместе с тем, представители России концентрируют свое внимание на предприятиях сырьевого и промышленного комплексов, игнорируя мировые тенденции к повышению роли предприятий постиндустриальных секторов, что может негативно сказаться на структуре будущих российских активов на Украине.

России следует определиться со своей стратегией отношения к Украине, что особенно актуально на пороге системного кризиса украинской экономики, в ходе которого в результате полной энергетической зависимости этой страны от России вектор развития Украины может быть повернут в желательном для России направлении.

Задача № 1

Численность рабочей силы на начало года составляла 35,7 млн. чел. Численность безработных на начало года составляла 7 млн. чел. На протяжении года при условиях неизменной рабочей силы найдут работу 5 млн. чел., а потеряют – 3 млн. чел. Рассчитать:

- коэффициент увольнения;

- коэффициент трудоустройства;

- численность безработных и занятых на начало и конец года;

-смену численности безработных и занятых (в абсолютном и относительном отношении);

- уровень безработицы на начало и конец года.

Решение

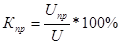

В исследуемом периоде может происходить переход сотрудников с состояния занятости в состояние безработицы и наоборот. Для аналитических расчетов используются коэффициенты трудоустройства (Кпр

):

, ,

где Uпр

– численность трудоустроенных безработных;

U – численность безработных.

и увольнения (Кзв

):

, ,

где Езв

– численность уволенных сотрудников;

Е – численность занятых.

, ,

где L – численность рабочей силы.

Отсюда,

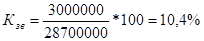

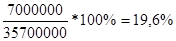

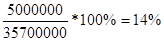

Таким образом, численность безработных на начало года составляла 7000000 человек (Uпоч

), а на конец года (Uк

ін

= 7000000+3000000-5000000=5000000 человек). Количество безработных изменилось на 2000000 человек. В относительном выражении численность безработных составляла:  , а составила: , а составила:  . Таким образом, численность безработных изменилась на 5,6%. . Таким образом, численность безработных изменилась на 5,6%.

А численность занятых на начало года составляла 28700000 человек (Епоч

), на конец года (Екін

= 28700000+5000000-37500000=30700000 человек). Количество занятых изменилось на 2000000 человек. В относительном выражении численность занятых составляла:  , а составила: , а составила:  . Таким образом, численность занятого населения изменилась на 5,6%. . Таким образом, численность занятого населения изменилась на 5,6%.

Уровень безработицы (Рu

) определяется по формуле:

Выводы: поскольку количество трудоустроенных людей выше, чем уволенных, следовательно коэффициент безработицы на конец года уменьшился по сравнению с началом текущего года.

Задача № 2

Продуктивность труда в базовом периоде составляла 10 000 грн. на одного человека. В расчётном периоде численность занятых вырастет на 13%, а продуктивность труда – на 10%. Численность занятых в базовом периоде составляла 15300000 человек. Рассчитать:

- объём ВВП в базовом и расчётном годах;

- общий стоимостный прирост ВВП;

- прирост ВВП отдельно за счёт изменения продуктивности труда и изменения численности занятых.

Решение

Показателями эффективного использования рабочей силы являются:

- темпы роста продуктивности труда;

- часть прироста ВВП за счёт повышения продуктивности труда (в процентах);

- стоимостный прирост ВВП за счёт продуктивности труда.

На уровне национальной экономики продуктивность труда (ПП) определяется как отношение между стоимостью ВВП и численностью занятых:

, ,

Е – численность занятых.

ППб = 10000 грн\чел.

ППt = 10000+10%=11000 (грн\чел.)

Чб = 15300000 (чел.)

Чт=15300000+13%=17300000 (чел.)

ВВПб = Еб*ППб = 15300000*10000 = 153000000000 (грн.)

ВВПt = Еt*ППt = 11000*17300000 = 190300000000 (грн.)

t-

ВВПб = 190300000000 -153000000000=37300000000 (грн.)

t-

ВВПб = 190300000000 -153000000000=37300000000 (грн.)

Влияние продуктивности труда на динамику ВВП определяется по формуле:

, ,

где  - изменение ВВП за счёт продуктивности труда; - изменение ВВП за счёт продуктивности труда;

Чб – численность работающих в базовом периоде;

ППб, ППt – продуктивность труда в базовом и расчётном периодах соответственно.

Отсюда,  =15300000*11000-15300000*10000=168300000000-153000000000 = 15300000000 (грн.) =15300000*11000-15300000*10000=168300000000-153000000000 = 15300000000 (грн.)

Влияние изменения численности работающих на динамику ВВП рассчитывается по формуле :

, ,

где  - изменение ВВП за счёт численности работающих; - изменение ВВП за счёт численности работающих;

Чt – численность работающих в расчетном периоде t.

Отсюда,  17300000*11000-15300000*11000=190300000000-168300000000=22000000000 (грн.) 17300000*11000-15300000*11000=190300000000-168300000000=22000000000 (грн.)

Вывод: количество занятых людей возрастёт, а следовательно возрастёт и продуктивность труда работающих.

Перечень ссылок

1. Котлер Ф. Маркетинг менеджмент: Пер. с англ. – СПб, М., Х., Минск.: Питер, 1999. – 888 с.

2. Герасименко В.В. Основи маркетинга. – М.: ТЕИС, 2000. – 142с.

3. Маркетинг: Учебник /Под ред. Романова А.Н. – М.: Банки и биржи, 1996. – 560с.

4. Фатхутдионов Р. Стратегический маркетинг. – М.: ЗАО «Бизнес-школа» «Интел-Синтез», 2000. – 640с.

5. Голубков Е.П. Маркетинговые исследования: теория, методология и практика. – М.: Финпресс, 1998. – 416 с.

6. Соловьёв Б.А. Управление маркетингом, Модуль 13. – М.: ИНФРА – М, 2000. – 288с.

|