МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Вологодский государственный технический университет

КУРСОВАЯ РАБОТА

по статистике

на тему

Экономико-статистический анализ себестоимости продукции на ООО «Кирилловлес»

Выполнил: студент группы МЭТ-31

Глебов Г.З.

2010

Содержание

Введение

1. Сущность и значение показателя себестоимости продукции

2. Характеристика продукции, выпускаемой ООО «Кирилловлес»

3. Анализ структуры себестоимости продукции

4. Оценка выполнения плана и динамики себестоимости продукции индексным методом

5. Анализ себестоимости продукции в динамике

5.1 Характеристика вариации себестоимости продукции

5.2 Показатели динамики себестоимости продукции

5.3 Выявление основной тенденции ряда динамики себестоимости продукции

6. Исследование влияния факторов на себестоимость продукции

6.1 Выбор факторов, влияющих на себестоимость продукции графическим методом

6.2 Оценка влияния факторов методом аналитической группировки

6.3 Корреляционно-регрессионный анализ

Выводы и предложения

Список используемых источников

Приложение

Введение

В настоящее время в России развивается производство, а вместе с ним рынок и экономика страны. Если раньше в начале девяностых годов при дефиците товаров не стояла острая проблема реализации продукции, то сегодня можно сказать, что она существует. С процессом наполнения рынка товарами и услугами растет конкуренция, что заставляет участников рыночных отношений отстаивать свою долю рынка. В итоге верх одерживает тот, у кого выше качество и ниже цена на продукцию или услугу. Именно эти два основных фактора влияют на исход борьбы, а резервы улучшения этих факторов как раз и заложены в себестоимости. [8;9].

Большая часть предприятий, прежде чем начать свое производство, в качестве основной цели ставят получение прибыли. Прибыль предприятия во многом зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя — она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления. Себестоимость продукции неразрывно связана почти со всеми показателями хозяйственной деятельности предприятия, и они получают в ней свое отражение. [8;10].

Анализируя данные учета и отчетности, статистика решает в этой области следующие основные задачи:

- изучает структуру себестоимости по видам затрат и выявляет влияние изменений структуры затрат на динамику себестоимости;

- анализирует факторы, влияющие на динамику себестоимости;

- выявляет резервы дальнейшего снижения себестоимости и повышения экономической эффективности производства.

Но для того, чтобы решать поставленные выше задачи статистики себестоимости необходимо иметь четкое знание теоретического и практического содержания себестоимости как экономической категории и как инструмента, средства, инструменты воздействия на результаты хозяйственной деятельности. [9;10].

Успех фирмы зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

2) информация о себестоимости продукции лежит в основе прогнозирования и управления производством и затратами;

3) знание себестоимости необходимо для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета.

В себестоимости продукции отражаются достижения и недостатки в любой области хозяйственной деятельности предприятия. Важность этого показателя особенно усиливается, в связи с большим объемом производства и непрерывным его ростом, так как при этом снижение одного из элементов затрат себестоимости приводит к росту конкурентоспособности и рентабельности продукции

Целью данной курсовой работы является определение резервов снижения себестоимости продукции на предприятии на основе статистико-экономического анализа показателей себестоимости и использовании статистических методов в их исчислении. Выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции должно опираться на комплексный анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. [10;9]

Целью курсовой работы является экономико-статистический анализ предприятия ООО «Кирилловлес» на основе показателей себестоимости продукции.

В соответствии с поставленной целью при написании курсовой работы решались следующие задачи:

1. Изучить сущность и значение показателя себестоимости продукции;

2. Характеризовать продукцию выпускаемую ООО «Кирилловлес» и сделать анализ структуры её себестоимости;

3. Проанализировать влияние различных факторов на уровень себестоимости выпускаемой продукции;

4. Сделать выводы на основе результатов выполненного анализа себестоимости продукции и предложить меры по её снижению на ООО «Кирилловлес».

В курсовой работе применяются следующие статистические методы: аналитических группировок, средних и относительных величин, метод сопоставления, графический, индексный.

1. Сущность и значение показателя себестоимости продукции

В процессе хозяйственной деятельности предприятие осуществляет издержки (материальные, трудовые, финансовые). Издержки предприятия состоят из всей суммы расходов на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и включаются в стоимость продукта. Таким образом, себестоимость является частью цены товара, причем она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Себестоимость входит в число особо значимых показателей эффективности хозяйственной деятельности. Она представляет собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, то есть самоокупаемости. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция, сколько можно заработать на продаже продукции или какую «накрутку» сделать сверх себестоимости, то есть она является основой ценообразования. Если стоимость реализуемой продукции больше себестоимости, то имеет место расширенное производство. Если в процессе реализации продукция меньше себестоимости, то не обеспечивается даже простое воспроизводство. Без преувеличения этот показатель наиболее чутко реагирует на ситуацию, которая складывается на предприятиях, в производстве отдельных видов изделий и в целых отраслях. [11].

Себестоимость — это выраженные в стоимостной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

В Положении о составе затрат по производству и реализации продукции (работ, услуг), утверждено постановлением Правительства РФ от 5 августа 1992г. № 552, себестоимость определяется как стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

При планировании, учете и калькулировании себестоимости продукции предприятие имеет право суммировать в себестоимость также и иные произведенные им расходы и платежи, непосредственно не связанные с производством и реализацией продукции. Эти расходы «законодатель» позволил относить на себестоимость, и которые в дальнейшем являются составной частью формируемой цены товара, т.е. будут компенсированы предприятию потребителем его продукции. [7].

Условно себестоимость выпускаемой предприятием продукции можно рассматривать с экономических и юридических позиций. В экономическом аспекте себестоимость продукции представлена как стоимостное выражение любых издержек на ее производство и реализацию, именуемые затратами. В юридическом разрезе себестоимость произведенных предприятием расходов нужно учитывать только тогда когда это дозволяет законодательство.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

1. Учет и контроль всех затрат на выпуск и реализацию продукции;

2. База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

3. Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

4. Определение оптимальных размеров предприятия;

5. Экономическое обоснование и принятие любых управленческих решений и др.

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. В себестоимость входят затраты, связанные:

- непосредственно с производством (сырье, материалы, приобретенные изделия и полуфабрикаты, топливо, энергия и т.д.);

- с обслуживанием производственного процесса и его управлением;

- с оплатой труда и отчислениями в фонд социальной защиты, а также платежи по имущественному страхованию;

- с затратами на ремонт основных производственных фондов;

- с амортизационными отчислениями на полное восстановление (реновацию) основных фондов;

- с расходами на реализацию продукции.

Причем следует отметить, что все компоненты учитываются по фактическим затратам, независимо от того, произведены ли они в пределах установленных действующим законодателъством норм или превышают их. То есть эти компоненты являются затратами прошлого труда уже совершенного. Данное обстоятельство особо важно для обоснованного налогообложения прибыли. [10].

В отечественной теории и практике в зависимости от объекта, для которого определяются затраты, различают следующие виды себестоимости :

- Себестоимость всей продукции, под которой понимается общая сумма затрат на ее производство и реализацию. При этом различают полную производственную себестоимость и полную (коммерческую) себестоимость продукции.

Полная производственная себестоимость — это общая сумма прямых и косвенных затрат на производство товаров или услуг.

Полная (коммерческая) себестоимость включает в себя полную производственную себестоимость, а также сумму внепроизводственных (коммерческих) расходов.

- Индивидуальная себестоимость, т.е. себестоимость конкретной единицы продукции. Опр еделяется исключительно в случае единичного производства, например при изготовлении уникального оборудования.

Средняя себестоимость - данный показатель может быть рассчитан для отдельных предприятий и для отраслей определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции. [9]

2. Характеристика продукции, выпускаемой ООО «Кирилловлес»

Основными видами продукции, выпускаемой на лесозаготовительном предприятии ООО «Кирилловлес» являются древесина и дрова топливные. К деловой древесине относят:

- балансы (березовые, хвойные, осиновые);

- пиловочник (хвойный, березовый, осиновый);

- фанерный кряж березовый.

Заготовка древесины ведется на специально отведенном участке рабочими в составе шести человек. Техника и инструмент закреплены за ними же. После завершения первичной обработки хлысты вывозят на лесовозах МАЗ – 509А и ТМЗ – 803 с верхнего склада на нижний склад, на раскряжевочную эстакаду, где хлысты кряжуют на заданную длину (6, 4 и 3 м), сортируют и складывают штабелями.

Таблица 2.1 Состав себестоимости деловой древесины по элементам затрат, тыс. руб.

| Элементы затрат

|

1 год

|

2 год

|

| план

|

факт

|

| Материалы

Амортизация

Зарплата

Отчисления на соц. нужды

Прочие затраты

Полная себестоимость

|

189 588

114 320

259 188

104 971

282 766

950 763

|

199 823

78 650

401 364

158 539

625 365

1 463 741

|

404 621

253 620

555 635

219 476

331 467

1 764 819

|

Таблица 2.2 Состав себестоимости дров по элементам затрат, тыс. руб.

| Элементы затрат

|

1 год

|

2 год

|

| план

|

факт

|

| Материалы

Амортизация

Зарплата

Отчисления на соц. нужды

Прочие затраты

Полная себестоимость

|

9 790

5 680

12 009

4 863

16 247

48 589

|

11 108

4 020

12 400

4 898

16 774

49 200

|

36 497

6 115

50 617

19 899

38 821

151 949

|

Таблица 2.3. Состав себестоимости деловой древесины по калькуляционным статьям, тыс. руб.

| Калькуляционные статьи

|

1 год

|

2 год

|

| план

|

факт

|

| Сырье и материалы

Топливо и энергия на техн. нужды

Заработная плата

Расходы на подготовку и освоение производства

Цеховые расходы

Общехозяйственные расходы

Потери от брака

Прочие

Производственная себестоимость

Внепроизводственные расходы

Полная себестоимость

|

49 866

129 689

364 159

10 033

43 612

112 757

-

240 647

950 763

-

950 763

|

58 000

129 322

559 903

12 501

51 000

137 033

-

515 982

1 463 741

-

1 463 741

|

194 185

199 042

775 111

11 394

47 951

114 712

-

422 424

1 764 819

-

1 764 819

|

Таблица 2.4 Состав себестоимости дров топливных по калькуляционным статьям, тыс. руб.

| Калькуляционные статьи

|

1 год

|

2 год

|

| план

|

факт

|

| Сырье и материалы

Топливо и энергия на техн. нужды

Заработная плата

Расходы на подготовку и освоение производства

Цеховые расходы

Общехозяйственные расходы

Потери от брака

Прочие

Производственная себестоимость

Внепроизводственные расходы

Полная себестоимость

|

2 540

6 628

16 872

622

2 230

9 243

-

10 454

48 589

-

48 589

|

2 387

8 721

17 298

-

4 217

8 930

-

7 647

49 200

-

49 200

|

16 719

17 137

70 516

2 641

3 748

25 657

-

15 531

151949

-

151 949

|

Таблица 2.5 Факторы, влияющие на себестоимость деловой древесины

| Год, месяц

|

Себестоимость, руб.

|

Объем продукции, м3

|

Заработная плата, тыс. руб.

|

| 1 год

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

2 год

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

|

37 675

23 726

33 726

46 656

37 315

49 105

56 498

39 642

122 906

68 634

50 768

59 754

57 082

69 657

91 204

97 141

187 092

180 221

218 846

198 735

153 611

250 961

106 387

92 476

|

1 145

1 804

2 050

1 037

1 498

1 547

963

1 354

876

1 587

1 243

3 001

4 276

4 704

2 924

1 000

568

373

319

263

317

359

1 637

1 790

|

1 825

943

10 740

3 132

5 722

7 128

12 048

2 417

14 720

6 079

3 647

6 833

3 710

4 528

8 928

6 314

12 161

11 714

13 227

11 918

8 985

16 313

6 915

6 010

|

3. Анализ структуры себестоимости продукции

При анализе структуры себестоимости необходимо уделить внимание тем затратам, которые занимают наибольший удельный вес в общей величине себестоимости.

Результаты вычислений приведены в приложении (таблица П1).

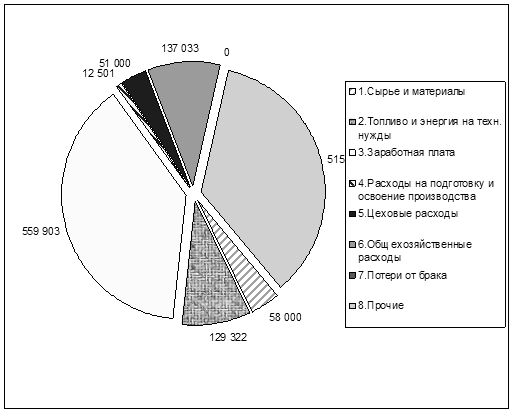

Наибольший удельный вес в фактической структуре себестоимости деловой древесины имеют: заработная плата (44%), затраты на топливо и энергию на техн. нужды (11%) и прочие затраты (24%).

Перерасход фактических затрат по сравнению с запланированными произошел по трем статьям (сырье и материалы, топливо и энергию на техн. нужды, заработная плата) и в итоге составил 301078,00 тыс.руб.

Наибольшее влияние на изменение общей величины себестоимости оказали: затраты на материалы (+45%) и прочие затраты (-31%).

Рис.3.1 - Структура себестоимости деловой древесины по плану

Рис.3.2 - Структура себестоимости деловой древесины по факту

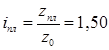

4. Оценка выполнения плана и динамики себестоимости продукции индексным методом

Изменение себестоимости деловой древесины и дров за разные периоды времени.

Индивидуальные индексы и перерасход от роста себестоимости продукции:

- изменение себестоимости деловой древесины, предусмотренное планом:

;(4.1) ;(4.1)

Таким образом, запланированный рост себестоимости деловой древесины в отчетном периоде по сравнению с базисным составил 50%.

- фактическое изменение себестоимости деловой древесины:

;(4.2) ;(4.2)

Фактический же рост себестоимости деловой древесины в отчетном периоде составил 81%.

- отклонение фактической себестоимости деловой древесины от плановой:

;(4.3) ;(4.3)

Рост фактической себестоимости деловой древесины сверх запланированного значения равняется 21%.

- перерасход от увеличения себестоимости деловой древесины:

1. плановая

490659,62 тыс.руб.;(4.4) 490659,62 тыс.руб.;(4.4)

2. фактическая

791737,62 тыс.руб.;(4.5) 791737,62 тыс.руб.;(4.5)

3. сверхплановая

301078,00 тыс.руб.;(4.6) 301078,00 тыс.руб.;(4.6)

где , , , , – себестоимость единицы продукции данного вида за отчетный, базисный и плановые периоды, ден. ед.; – себестоимость единицы продукции данного вида за отчетный, базисный и плановые периоды, ден. ед.;

, , – выпуск продукции фактически за отчетный период и по плану, нат. ед. – выпуск продукции фактически за отчетный период и по плану, нат. ед.

Запланированный перерасход от увеличения себестоимости деловой древесины составлял 490659,62 тыс.руб. Фактический перерасход от увеличения себестоимости деловой древесины равен 791737,62 тыс.руб. Таким образом, перерасход сверх плана от увеличения себестоимости деловой древесины составил 301078,00 тыс.руб.

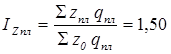

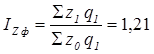

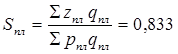

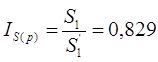

Общие индексы и перерасход от роста себестоимости сравнимой продукции:

- индекс планового задания по снижению себестоимости сравнимой товарной продукции:

;(4.7) ;(4.7)

- индекс выполнения плана по снижению себестоимости продукции:

(4.8) (4.8)

индекс фактической динамики себестоимости продукции:

;(4.9) ;(4.9)

- экономия от снижения себестоимости сравнимой продукции:

- плановая

=490659,62 тыс.руб.;(4.10) =490659,62 тыс.руб.;(4.10)

- фактическая

= 791737,62 тыс.руб.;(4.11) = 791737,62 тыс.руб.;(4.11)

- сверхплановая

= 301078,00 тыс.руб.(4.12) = 301078,00 тыс.руб.(4.12)

Полученные результаты свидетельствуют о том, что наблюдается повышение себестоимости и, следовательно, перерасход.

Ввиду постоянного обновления продукции доля сравнимой продукции может быть незначительной, поэтому при планировании и анализе себестоимости применяют показатель затрат на 1 руб. товарной продукции, при этом учитывается вся продукция, а не только сравнимая. Определите затраты на рубль товарной продукции:

- по плану для запланированного объема и состава продукции:

руб./руб.;(4.13) руб./руб.;(4.13)

- по плану для фактического объема и ассортимента продукции:

руб./руб.;(4.14) руб./руб.;(4.14)

- фактические затраты на 1 руб. товарной продукции в действующих оптовых ценах предприятия:

руб./руб.;(4.15) руб./руб.;(4.15)

- фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане:

руб./руб.,(4.16) руб./руб.,(4.16)

где – плановые затраты на выпуск запланированной товарной продукции, ден. ед.; – плановые затраты на выпуск запланированной товарной продукции, ден. ед.;

, ,  – фактически выпущенная товарная продукция по плановой и фактической себестоимости, ден. ед.; – фактически выпущенная товарная продукция по плановой и фактической себестоимости, ден. ед.;

– стоимость запланированной товарной продукции в плановых оптовых ценах, ден. ед.; – стоимость запланированной товарной продукции в плановых оптовых ценах, ден. ед.;

, ,  – стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах, ден. ед. – стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах, ден. ед.

Для первых трех показателей затраты на 1 рубль товарной продукции равны, что связано с тем что фактический объём товарной продукции равен запланированному. Таким образом, на 1 рубль товарной продукции приходиться 0,167 руб. прибыли, фактические затраты равны планируемым, при одинаковом объёме выпуска продукции (отчетного периода) стоимость продукции в отчетном периоде меньше стоимости, посчитанной по оптовым ценам отчетного периода на 16,7%. Для четвертого показателя фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане равны 1,005 руб./руб.

Динамика этих затрат характеризуется индексами, позволяющими выделить степень влияния различных факторов:

- индекс соотношения фактических и плановых затрат, учитывающий влияние всех факторов:

(4.17) (4.17)

За счет всех факторов затраты не изменились.

- индекс затрат, учитывающий влияние изменения себестоимости единицы продукции:

(4.18) (4.18)

Повышение себестоимости привело к увеличению затрат на 20,6%.

- индекс затрат, характеризующий влияние изменения состава и ассортимента продукции:

(4.19) (4.19)

Изменение затрат не произошло, так как состав и ассортимент не изменились.

- индекс, учитывающий влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом:

,(4.20) ,(4.20)

при этом  .(4.21) .(4.21)

Влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом положительное, снижение 17%.

Вычисленные затраты на 1 руб. товарной продукции позволяют выявить в абсолютном выражении экономию фактических затрат на 1руб. товарной продукции по сравнению с планом:

руб,(4.22) руб,(4.22)

в том числе за счет изменения

себестоимости  ;(4.23) ;(4.23)

ассортимента  ;(4.24) ;(4.24)

оптовых цен  (4.25) (4.25)

Экономия фактических затрат на 1руб. товарной продукции по сравнению с планом равна 0 руб., при этом произошли изменения в структуре: за счет изменения себестоимости затраты сократились на 17,1% и выросли на такую же величину за счет изменения оптовых цен.

5. Анализ себестоимости продукции в динамике

5.1 Характеристика вариации себестоимости продукции

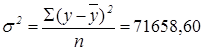

Вариацию себестоимости единицы продукции можно охарактеризовать следующими показателями:

– средний уровень

– размах вариации – показывает, на сколько велико различие между максимальным и минимальным значениями себестоимости единицы продукции.

– среднее линейное отклонение – учитывает отклонение от средней по модулю

– –

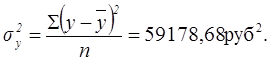

дисперсия – средний квадрат отклонений индивидуальных значений себестоимости от ее среднего значения

(руб.)2

(5.4) (руб.)2

(5.4)

– среднее квадратическое отклонение – показывает на сколько в среднем отклоняется конкретные значения себестоимости единицы продукции от среднего значения

(5.5) (5.5)

– коэффициент вариации

,(5.6) ,(5.6)

где y

– помесячные значения себестоимости единицы продукции, ден. ед.;

– максимальное и минимальное значения себестоимости единицы продукции в совокупности; – максимальное и минимальное значения себестоимости единицы продукции в совокупности;

n

– количество значений себестоимости единицы продукции.

Так как коэффициент вариации много больше 33% совокупность нельзя считать однородной.

5.2 Показатели динамики себестоимости продукции

Применим метод укрупнения интервалов и построим ряд динамики абсолютных значений себестоимости единицы продукции по кварталам. Исходные данные и рассчитанные показатели приведены в таблице П3.

Показатели ряда динамики рассчитываются следующим образом:

Абсолютный прирост:

- цепной – показывают абсолютные приросты себестоимости продукции:

(5.7) (5.7)

Понижение себестоимости наблюдается в 4,5 и 8 периодах по -41,42 руб., -14,88 руб. и -370,18 руб. соответственно. Среднее значение абсолютного прироста составляет 35,87 руб. в квартал.

- базисный (накопленный) – накопленные итоги с начала исследуемого периода:

,(5.8) ,(5.8)

где , ,  – начальный уровень ряда динамики и уровень себестоимости единицы продукции в i-

м квартале. – начальный уровень ряда динамики и уровень себестоимости единицы продукции в i-

м квартале.

Наибольшее значение абсолютного прироста наблюдается в седьмом периоде - 621,25 руб. Абсолютное же изменение значения себестоимости за рассматриваемый период составляет 251,07 руб.

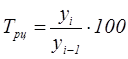

Темп роста:

- цепной – показывает интенсивность развития в каждом отдельном периоде:

(5.9) (5.9)

Наибольшее относительное, по сравнению с предыдущим периодом увеличение себестоимости, наблюдалось в шестом периоде (в 15,33 раза), наибольшее снижение в последнем периоде (0,46 раза).

- базисный характеризует непрерывную линию развития:

.(5.10) .(5.10)

Таким образом, в седьмом и восьмом кварталах по сравнению с первым себестоимость выросла в 30,82 раза и 13,05 раза соответственно.

Темп прироста – показывает на сколько процентов увеличились значения себестоимости за квартал:

- цепной:

(5.11) (5.11)

В третьем квартале по сравнению со вторым себестоимость увеличилась на 124,56%.

- базисный

.(5.12) .(5.12)

В шестом квартале себестоимость на 1355,34% выше уровня первого периода. В среднем себестоимость в каждом квартале увеличивалась на 197,09%.

Показатель абсолютного значения 1% прироста применяется для оценки значимости веса 1% прироста:

(5.13) (5.13)

В четвертом квартале одному проценту прироста соответствует 0,76 рубля, а в седьмом уже 3,03 руб.

Расчёт средних показателей ряда динамики:

- средний уровень

;(5.14) ;(5.14)

- средний абсолютный прирост

(5.15) (5.15)

- средний темп роста

(5.16) (5.16)

- средний темп прироста

,(5.17) ,(5.17)

где m

– число коэффициентов роста;

n

– число уровней ряда динамики.

В среднем себестоимость была на уровне 63,60 рубля, при этом увеличивалась каждый квартал в среднем на 35,87 рубля и достигла в конце рассматриваемого периода 272 рубля. В среднем ежеквартально себестоимость увеличивалась в 2,97 раза, то есть на 197%. В целом же себестоимость по кварталам изменялась скачкообразно, темпы роста принимали как положительные так и отрицательные значения.

5.3 Выявление основной тенденции ряда динамики себестоимости продукции

Выявим основную тенденцию развития ряда динамики. Построим ряд динамики помесячных значений себестоимости единицы продукции. За колебаниями ежемесячных значений может не просматриваться общая тенденция динамики, поэтому используем специальные методы.

-укрупнение интервалов

Рассматриваемый период разобьем на 8 интервалов равных кварталу (Приложение). Построим графики месячных и квартальных значений себестоимости единицы продукции (Рис 5.1).

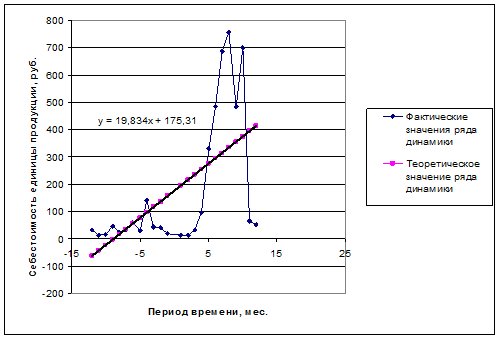

Рис. 5.1 - Динамика себестоимости единицы продукции

Полученная кривая отражает усредненную зависимость. По ней можно сделать общие выводы о динамике себестоимости единицы продукции. Значение увеличивается не равномерно, вопреки общей тенденции роста присутствуют снижения уровня себестоимости, в последнем периоде наметилось явное ее снижение, что может носить как локальный характер так и стать началом смены общей тенденции роста на тенденцию снижения себестоимости.

– метод скользящей средней;

Суть метода состоит в замене абсолютных месячных значений себестоимости средними арифметическими за определенные периоды. Расчет ведется способами скольжения, т.е. постепенным исключением из принятого периода скольжения первого уровня и включением следующего. Все расчеты приведены в таблице 2.

Таблица 2. Скользящие средние значения себестоимости единицы продукции

| Месяцы

|

Себестоимость продукции

|

Пятимесячные скользящие суммы

|

Пятимесячные скользящие средние

|

| январь

|

32,90393013

|

| февраль

|

13,1518847

|

| март

|

16,45170732

|

26,48

|

| апрель

|

44,99132112

|

26,25

|

| май

|

24,90987984

|

132,41

|

35,35

|

| июнь

|

31,74208145

|

131,25

|

37,92

|

| июль

|

58,66874351

|

176,76

|

56,98

|

| август

|

29,27769572

|

189,59

|

60,65

|

| сентябрь

|

140,303653

|

284,90

|

62,47

|

| октябрь

|

43,24763705

|

303,24

|

54,72

|

| ноябрь

|

40,84312148

|

312,34

|

51,53

|

| декабрь

|

19,91136288

|

273,58

|

26,43

|

| январь

|

13,34939196

|

257,66

|

24,02

|

| февраль

|

14,80803571

|

132,16

|

35,28

|

| март

|

31,19151847

|

120,10

|

97,18

|

| апрель

|

97,141

|

176,40

|

191,14

|

| май

|

329,3873239

|

485,88

|

325,38

|

| июнь

|

483,1662198

|

955,69

|

470,28

|

| июль

|

686,0376176

|

1626,92

|

547,76

|

| август

|

755,6463878

|

2351,38

|

621,70

|

| сентябрь

|

484,5772871

|

2738,81

|

538,06

|

| октябрь

|

699,0557103

|

3108,48

|

411,19

|

| ноябрь

|

64,98900428

|

2690,31

|

| декабрь

|

51,66256983

|

2055,93

|

По получившимся значениям построим графики по месячным значениям и по методу скользящей средней (Рис.5.2).

Рис.5.2 - Пятимесячные скользящие средние

По графику можно сделать выводы аналогичные выводам по методу укрупнения интервалов.

– метод аналитического выравнивания ряда динамики.

Для выравнивания ряда динамики по прямой используется следующие уравнение:

.(5.18) .(5.18)

Для нахождения параметров  и и  по методу наименьших квадратов построим систему нормальных уравнений: по методу наименьших квадратов построим систему нормальных уравнений:

(5.19) (5.19)

Где у

– исходные уровни ряда динамики;

n

– количество членов ряда;

t

– показатель времени, который обозначается порядковыми номерами.

Если задать значения t

таким образом, чтобы  , т.е. , т.е.

t

= (…, -6, -4, -2, +2, +4, +6, …)

, то система уравнений примет вид:

,(5.20) ,(5.20)

тогда,

(5.21,5.22) (5.21,5.22)

Таким образом, теоретическое уравнение ряда динамики примет вид:

(5.23) (5.23)

Построим прямую, описываемую данным уравнением (Рис.5.3):

Рис.5.3 – Аналитическое выравнивание по прямой

Результаты полученные по данному методу так же свидетельствуют о тенденции повышения себестоимости единицы продукции.

Проведем оценку надежности уравнения динамики используя критерий Фишера:

,(5.24) ,(5.24)

Где  – факторная дисперсия, – факторная дисперсия,

;(5.25) ;(5.25)

– остаточная дисперсия, – остаточная дисперсия,

(5.26) (5.26)

– число параметров уравнения, описывающего основную тенденцию (для уравнения прямой – число параметров уравнения, описывающего основную тенденцию (для уравнения прямой  ), то есть ), то есть  . .

Сравним фактическое значение критерия Фишера с теоретическим (табличным). Табличное значение критерия Фишера равно:

| Fкр

при

|

α=0,05

|

19,45

|

| α=0,01

|

99,46

|

Так как  , следовательно уравнение динамики значимо, т.е. построенная модель адекватна фактической временной тенденции. , следовательно уравнение динамики значимо, т.е. построенная модель адекватна фактической временной тенденции.

Основная тенденция показывает, как воздействуют систематические факторы на уровень ряда динамики.

Колеблемость уровней ряда около тренда служит мерой воздействия остаточных факторов. Найдем ее по формуле по формуле среднего квадратического отклонения:

(5.27) (5.27)

Относительной мерой колеблемости уровней эмпирического ряда относительно тренда является коэффициент вариации:

.(5.28) .(5.28)

Колеблемость от теоретической прямой составляет 213,18 рублей или 335%. Так как коэффициент вариации много больше 30%, значения ряда динамики не однородны.

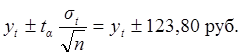

На основе аналитического выравнивания ряда выполним экстраполяцию себестоимости единицы продукции на следующий временной период, воспользовавшись уравнением динамики. При t=13 себестоимость единицы продукции:

При составлении прогноза оперируют интервальной оценкой, определяя доверительные интервалы прогноза. Величина доверительного интервала определяется:

- при α=0,01;(5.29) - при α=0,01;(5.29)

- при α=0,05.(5.30) - при α=0,05.(5.30)

Где  – среднее квадратическое отклонение от тренда; – среднее квадратическое отклонение от тренда;

– табличное значение t

-критерия Стьюдента при уровне значимости – табличное значение t

-критерия Стьюдента при уровне значимости  . .

6. Исследование влияния факторов на себестоимость продукции

6.1 Выбор факторов, влияющих на себестоимость продукции графическим методом

Отберем факторы, которые на первый взгляд могут оказать влияние на себестоимость данной продукции: объём выпускаемой продукции, заработная плата (таблицы 6.1,6.2).

Построим корреляционные поля и линии тренда:

Рис.6.1 Зависимость себестоимости от объёма выпускаемой продукции

На рисунке видно, что себестоимость находится в полиноминальной зависимости от объёма выпускаемой продукции, на рисунке 6.2 – в экспоненциональной зависимости от заработной платы.

Рис.6.2 Зависимость себестоимости от заработной платы

6.2 Оценка влияния факторов методом аналитической группировки

Для построения аналитической группировки определим число групп и границы интервалов.

1. В качестве факторного признака выберем объем продукции,м3

.

Таблица 6.1 Зависимость себестоимости от объема продукции

| Себестоимость, руб.

|

Объем продукции, м3

|

| 32,90393

|

263

|

| 13,15188

|

317

|

| 16,45171

|

319

|

| 44,99132

|

359

|

| 24,90988

|

373

|

| 31,74208

|

568

|

| 58,66874

|

876

|

| 29,2777

|

963

|

| 140,3037

|

1000

|

| 43,24764

|

1037

|

| 40,84312

|

1145

|

| 19,91136

|

1243

|

| 13,34939

|

1354

|

| 14,80804

|

1498

|

| 31,19152

|

1547

|

| 97,141

|

1587

|

| 329,3873

|

1637

|

| 483,1662

|

1790

|

| 686,0376

|

1804

|

| 755,6464

|

2050

|

| 484,5773

|

2924

|

| 699,0557

|

3001

|

| 64,989

|

4276

|

| 51,66257

|

4704

|

Примем количество интервалов для данной совокупности равным семи и проведем аналитическую группировку. Результаты группировки представим в таблице 6.2.

Таблица 6.2 Аналитическая группировка себестоимости единицы продукции по объёму выпускаемой продукции

| Группы по факторному признаку

|

Среднее значение себестоимости продукции в группе,

|

Численность

группы,

|

| 0-350

|

20,84

|

3

|

| 351-700

|

33,88

|

3

|

| 701-1050

|

67,87

|

4

|

| 1051-1400

|

24,70

|

3

|

| 1401-1750

|

118,13

|

4

|

| 1750-2100

|

641,62

|

3

|

| 2100-…

|

325,07

|

4

|

Построим график групповых средних совместно с соответствующей эмпирической линией:

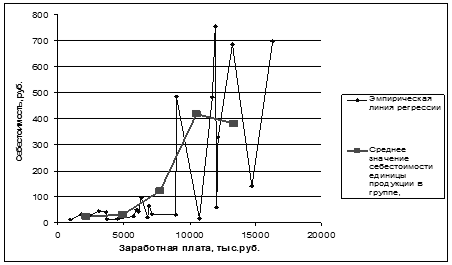

Рис.6.3 – Аналитическая группировка по объёму выпускаемой продукции

2. В качестве факторного признака выберем заработная плата, тыс. руб.

Таблица 6.3 Зависимость себестоимости от заработной платы

| Себестоимость, руб.

|

Заработная плата за единицу, тыс. руб.

|

| 13

|

943

|

| 33

|

1 825

|

| 29

|

2 417

|

| 45

|

3 132

|

| 41

|

3 647

|

| 13

|

3 710

|

| 15

|

4 528

|

| 25

|

5 722

|

| 52

|

6 010

|

| 43

|

6 079

|

| 97

|

6 314

|

| 20

|

6 833

|

| 65

|

6 915

|

| 32

|

7 128

|

| 31

|

8 928

|

| 485

|

8 985

|

| 16

|

10 740

|

| 483

|

11 714

|

| 756

|

11 918

|

| 59

|

12 048

|

| 329

|

12 161

|

| 686

|

13 227

|

| 140

|

14 720

|

| 699

|

16 313

|

Примем количество интервалов для данной совокупности равным пяти и проведем аналитическую группировку. Результаты группировки представим в таблице 6.4.

Таблица 6.4 Аналитическая группировка себестоимости единицы продукции по заработной плате

| Группы по факторному признаку

|

Среднее значение себестоимости продукции в группе,

|

Численность группы,

|

| 0-3506

|

25,11

|

4

|

| 3507-6312

|

31,47

|

6

|

| 6313-9119

|

121,59

|

6

|

| 9120-11925

|

418,42

|

3

|

| 1926-…

|

382,69

|

5

|

Построим график групповых средних совместно с соответствующей эмпирической линией:

Рис.6.3 – Аналитическая группировка по заработной плате

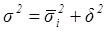

Методика измерения тесноты связи в аналитической группировке вытекает из правила сложения дисперсий:

.(6.1) .(6.1)

Общая дисперсия характеризует вариацию результативного признака (у) от всех влияющих на него факторных признаков:

,(6.2) ,(6.2)

где n

– численность совокупности.

Групповые дисперсии и средняя из групповых характеризуют вариацию результативного признака у от всех факторных признаков, кроме признака х, по которому построена группировка:

;(6.3) ;(6.3)

,(6.4) ,(6.4)

гдеj

– порядковый номер значения признака в i-й группе.

Межгрупповая дисперсия  характеризует вариацию результативного признака от признака, положенного в основание группировки: характеризует вариацию результативного признака от признака, положенного в основание группировки:

.(6.5) .(6.5)

Отсюда можно получить относительный показатель – дисперсионное отношение – показывающий удельный вес вариации, связанной с группировочным признаком в общей дисперсии:

.(6.6) .(6.6)

Тесноту связи характеризует эмпирическое корреляционное отношение:

; (6.7) ; (6.7)

, ,

– связь слабая. – связь слабая.

– связь тесная. – связь тесная.

Определив тесноту связи, необходимо убедиться, что связь эта не случайна, т.е. провести проверку существенности связи. Для этой цели может быть использован критерий Фишера (F

– критерий):

,(6.8) ,(6.8)

, (6.9) , (6.9)

,(6.10) ,(6.10)

где  – расчетное значение критерия Фишера; – расчетное значение критерия Фишера;

n

– число единиц совокупности;

m

– количество групп.

Результаты расчетов по двум аналитическим группировкам сведем в таблицу 6.6:

Таблица 6.6 Расчет показателей по аналитическим группировкам

| Рассчитанные показатели

|

Номер интервала

|

Первая аналитическая группировка

|

Вторая аналитическая группировка

|

| Среднее значение ряда распределения

|

175,3089619

|

175,3089619

|

| Внутригрупповая дисперсия

|

1

|

20,84

|

25,11

|

| 2

|

33,88

|

31,47

|

| 3

|

67,87

|

121,59

|

| 4

|

24,70

|

418,42

|

| 5

|

118,13

|

382,69

|

| 6

|

641,62

|

| 7

|

325,07

|

| Дисперсия средняя из групповых

|

17473,32

|

2067093908,66

|

| Межгрупповая дисперсия

|

21516,71

|

38296,30

|

| Общая дисперсия

|

71722,36

|

71722,36

|

| Дисперсионное отношение

|

0,31

|

0,53

|

| Эмпирическое корреляционное отношение

|

0,56

|

0,73

|

| К1

|

6

|

4

|

| К2

|

17

|

19

|

| Fр

|

8,79

|

5,44

|

| Fкр

|

α=0,05

|

2,7

|

2,9

|

| α=0,01

|

4,1

|

4,5

|

При использовании объёма продукции в качестве факторного признака эмпирическое корреляционное отношение получаем равным 0,56, следовательно, в этом случае связь близка к тесной, для заработной платы - 0,76, связь тесная. Себестоимость единицы продукции на 31% зависит от объёма выпущенной продукции и на 58% от заработной платы. Обе связи не случайны, так как в обоих случаях Fр

> Fкр

. Таким образом, на себестоимость наибольшее влияние оказывает заработная плата.

6.3 Корреляционно-регрессионный анализ

Воспользуемся методикой парной корреляции и рассмотрим влияние объёма заработной платы на себестоимость единицы продукции. Анализа проведем для случая линейной связи:

.(6.11) .(6.11)

Найти теоретическое уравнение связи – значит определить параметры прямой  и и  . По методу наименьших квадратов система нормальных уравнений имеет вид: . По методу наименьших квадратов система нормальных уравнений имеет вид:

,(6.12) ,(6.12)

гдеn

– численность совокупности.

Из данной системы получаем:

Уравнение связи имеет вид:

(6.13) (6.13)

Вычисленные параметры  и и  позволяют получить модель зависимости себестоимости продукции от выбранного фактора. Но при численности совокупности n<30 необходима проверка параметров уравнения на их типичность. Для этого можно воспользоваться t-критерием Стьюдента. позволяют получить модель зависимости себестоимости продукции от выбранного фактора. Но при численности совокупности n<30 необходима проверка параметров уравнения на их типичность. Для этого можно воспользоваться t-критерием Стьюдента.

для параметра :

(6.14) (6.14)

для параметра :

,(6.15) ,(6.15)

где

(6.16) (6.16)

– среднее квадратическое отклонение y

от теоретических значений  ; ;

(6.17) (6.17)

– среднее квадратическое отклонение факторного признака x

от общей средней  . .

Критические значения критерия Стьюдента с учетом принятого уровня значимости α и числа степеней свободы k представлены в таблице 6.7.

Таблица 6.7 Теоретическое значение критерия Стьюдента

| tα

,

k

|

α=0,05

|

2.074

|

| α=0,1

|

1.717

|

Так как фактические значения критериев  и и  больше критических, то параметры больше критических, то параметры  и и  признаются типичными. Параметр признаются типичными. Параметр  называется коэффициентом регрессии. Он показывает, как изменяется в среднем себестоимость при увеличении x

на единицу. На основе этого параметра вычисляется коэффициент эластичности, который показывает изменение результативного признака при изменении факторного на 1%: называется коэффициентом регрессии. Он показывает, как изменяется в среднем себестоимость при увеличении x

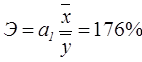

на единицу. На основе этого параметра вычисляется коэффициент эластичности, который показывает изменение результативного признака при изменении факторного на 1%:

.(6.18) .(6.18)

То есть при увеличении заработной платы на 1% себестоимость увеличится на 176%.

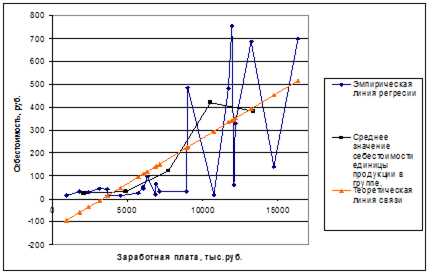

В тех же осях, где построены эмпирическая кривая и кривая групповых средних, построим теоретическую линию связи себестоимости от заработной платы и визуально сопоставим, насколько точно теоретическая кривая  описывает эмпирическую описывает эмпирическую  . .

Рис.6.4 – Корреляционно-регрессионный анализ

Теоретическая прямая, как и кривая групповых средних указывает на прямую зависимость результативного признака от факторного. Рассчитаем показатели тесноты связи:

- общая дисперсия, измеряющая общую вариацию результативного признака за счет действия всех факторов:

;(6.19) ;(6.19)

- факторная дисперсия, измеряющая общую вариацию результативного признака за счет действия факторного:

;(6.20) ;(6.20)

- остаточная дисперсия, характеризующая вариацию y

за счет всех факторов, кроме x

:

(6.21) (6.21)

Тогда по правилу сложения дисперсий:

.(6.22) .(6.22)

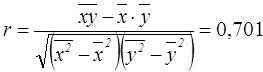

Коэффициент детерминации показывает удельный вес вариации результативного признака, линейно связанной с вариацией факторного признака:

.(6.23) .(6.23)

Для измерения тесноты связи при любой ее форме применяется индекс корреляции:

(6.24) (6.24)

– связь тесная. – связь тесная.

Для линейной формы связи удобно пользоваться линейным коэффициентом корреляции, показывающим не только тесноту, но и направление связи:

(6.25) (6.25)

– связь прямая – связь прямая

Проверим существенность связи:

,(6.26) ,(6.26)

, (6.27) , (6.27)

,(6.28) ,(6.28)

где – расчетное значение критерия Фишера;

m –число параметров уравнения регрессии.

Таблица 6.7 Теоретическое значение критерия Фишера

| Fкр

при

|

α=0,05

|

4,28

|

| α=0,01

|

7,88

|

Поскольку  , то существенность связи подтверждается. , то существенность связи подтверждается.

Выводы и предложения

Себестоимость продукции, работ и услуг является важнейшим показателем, характеризующим эффективность деятельности предприятий. От уровня этого показателя зависят темпы расширенного воспроизводства, получение организацией прибыли или убытка и, в конечном счете - финансовое состояние субъектов хозяйствования. Это придает анализу себестоимости продукции особую значимость в процессе интенсификации промышленного производства Российской Федерации, выдвигая его на главенствующие позиции в структуре комплексного экономического анализа.

Данный анализ также необходим для определения рентабельности производства и отдельных видов продукции, осуществления внутрипроизводственного анализа, обоснования решений о запуске в производство новых видов продукции и снятия с производства устаревших.

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

По результатам проведенного анализа себестоимости продукции выпускаемой предприятием ООО «Кирилловлес» можно сделать следующие выводы:

1. наибольший удельный вес в фактической структуре себестоимости имеют: заработная плата и затраты на топливо и энергию на технические нужды. Велика доля прочих затрат;

2. перерасход фактических затрат по сравнению с запланированными составил 301078,00 тыс.руб., что превысило запланированный уровень на 21%;

3. среднее значение себестоимости единицы продукции 63,60 руб.;

4. в среднем себестоимость за квартал увеличивалась на 35,87 руб., или на 197 %;

5. прогнозируемый уровень себестоимости единицы продукции на январь следующего года равен 433,15 руб.;

6. фактором, оказывающим наибольшее влияние на себестоимость, является заработная плата. Связь между факторами прямая, тесная. При увеличении заработной платы на 1% себестоимость увеличится на 176%.

Снижение себестоимости единицы продукции может быть обеспечено по нескольким направлениям:

- снижением затрат на топливо и энергию;

- сокращение затрат на оплату труда;

- уменьшением прочих затрат;

- увеличением объёма выпускаемой продукции.

Они могут быть реализованы через:

- увеличение производительности труда, что позволит уменьшить долю затрат на оплату труда в общей структуре затрат;

- сокращение затрат по организации производства и управлению;

- рациональное использование топлива и энергии;

- использование альтернативных для данного предприятия источников энергии (использование в качестве топлива отходов собственного производства).

Список используемых источников

1. Статистика промышленности: учебник/ Под ред. В.Е. Адамова. – М.: Финансы и статистика, 1987. – 456 с.

2. Общая теория статистики: учебник/ Под ред. А.Я. Боярского. – М.: МГУ, 1986. – 327 с.

3. Елисеева, Н.Н. Общая теория статистики / Н.Н. Елисеева, М.М. Юзбашев. – М.: Финансы и статистика, 1995. – 367 с.

4. Ефимов, М.Р. Общая теория статистики / М.Р. Ефимов, В.Н. Рябцев. – М.: Финансы и статистика, 1991. – 413 с.

5. Ряузов, Н.Н. Общая теория статистики / Н.Н. Ряузов. – М.: Финансы и статистика, 1984. – 343 с.

6. Практикум по общей теории статистики / Под ред. Н.Н. Ряузова. – М.: Финансы и статистика, 1981. – 278 с.

7. Бакланов, Г.М. Статистика промышленности / Г.М. Бакланов, В.Е. Адамов, А.Н. Устинов. – М.: Финансы и статистика, 1982. – 346 с.

8. Елисеева И.И., Юзбашев М.М., Общая теория статистики,: -М.: 2000.

9. Иванов Ю.Н., Экономическая статистика,: -М.: 2002.4.

10. Громыко Г. Л. Социально – экономическая статистика. – М., 2001.

11. Овсиенко В.Е., Общая теория статистики,:- М.: 1999.

Приложение

Таблица П1 Состав себестоимости деловой древесины по калькуляционным статьям, тыс. руб.

| Калькуляционные статьи

|

1 год

|

2 год

|

Удельный вес

|

Экономия

|

Влияние изменения затрат

|

| план

|

факт

|

план

|

факт

|

Абсолютная

|

Относительная

|

| 1.Сырье и материалы

|

49 866

|

58 000

|

194 185

|

0,04

|

0,11

|

136185,00

|

3,35

|

0,45

|

| 2.Топливо и энергия на техн. нужды

|

129 689

|

129 322

|

199 042

|

0,09

|

0,11

|

69720,00

|

1,54

|

0,23

|

| 3.Заработная плата

|

364 159

|

559 903

|

775 111

|

0,38

|

0,44

|

215208,00

|

1,38

|

0,71

|

| 4.Расходы на подготовку и освоение производства

|

10 033

|

12 501

|

11 394

|

0,01

|

0,01

|

-1107,00

|

0,91

|

0,00

|

| 5.Цеховые расходы

|

43 612

|

51 000

|

47 951

|

0,03

|

0,03

|

-3049,00

|

0,94

|

-0,01

|

| 6.Общехозяйственные расходы

|

112 757

|

137 033

|

114 712

|

0,09

|

0,06

|

-22321,00

|

0,84

|

-0,07

|

| 7.Потери от брака

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 8.Прочие

|

240 647

|

515 982

|

422 424

|

0,35

|

0,24

|

-93558,00

|

0,82

|

-0,31

|

| 9.Полная себестоимость

|

950 763

|

1 463 741

|

1 764 819

|

1,00

|

1,00

|

301078,00

|

1,21

|

1,00

|

Таблица П2. Состав себестоимости дров топливных по калькуляционным статьям, тыс. руб.

| Калькуляционные статьи

|

1 год

|

2 год

|

Удельный вес

|

Экономия

|

Влияние изменения затрат

|

| план

|

факт

|

план

|

факт

|

Абсолютная

|

Относительная

|

| 1.Сырье и материалы

|

2 540

|

2 387

|

16 719

|

0,05

|

0,11

|

14332,00

|

7,00

|

0,14

|

| 2.Топливо и энергия на техн. нужды

|

6 628

|

8 721

|

17 137

|

0,18

|

0,11

|

8416,00

|

1,97

|

0,08

|

| 3.Заработная плата

|

16 872

|

17 298

|

70 516

|

0,35

|

0,46

|

53218,00

|

4,08

|

0,52

|

| 4.Расходы на подготовку и освоение производства

|

622

|

-

|

2 641

|

-

|

0,02

|

-

|

-

|

-

|

| 5. Цеховые расходы

|

2 230

|

4 217

|

3 748

|

0,09

|

0,02

|

-469,00

|

0,89

|

0,00

|

| 6.Общехозяйственные расходы

|

9 243

|

8 930

|

25 657

|

0,18

|

0,17

|

16727,00

|

2,87

|

0,16

|

| 7. Потери от брака

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 8.Прочие

|

10 454

|

7 647

|

15 531

|

0,16

|

0,10

|

7884,00

|

2,03

|

0,08

|

| 9. Производственная себестоимость

|

48 589

|

49 200

|

151949

|

1,00

|

1,00

|

102749,00

|

3,09

|

1,00

|

Таблица П3. Показатели динамики себестоимости продукции

| Квартал

|

Себестоимость продукции, руб.

|

Абсолютный прирост (снижение), руб.

|

Темп роста, %

|

Темп прироста, %

|

Абсолютное значение 1 % прироста, руб.

|

| цепной

|

базисный

|

цепной

|

базисный

|

цепной

|

базисный

|

| 1

|

21

|

1,00

|

1,00

|

0,00%

|

0,00%

|

| 2

|

34

|

13,05

|

13,05

|

1,63

|

1,63

|

62,61%

|

62,61%

|

0,21

|

| 3

|

76

|

42,20

|

55,25

|

2,25

|

3,65

|

124,56%

|

265,16%

|

0,34

|

| 4

|

35

|

-41,42

|

13,83

|

0,46

|

1,66

|

-54,44%

|

66,38%

|

0,76

|

| 5

|

20

|

-14,88

|

-1,05

|

0,57

|

0,95

|

-42,93%

|

-5,05%

|

0,35

|

| 6

|

303

|

283,45

|

282,40

|

15,33

|

14,55

|

1432,79%

|

1355,34%

|

0,20

|

| 7

|

642

|

338,86

|

621,25

|

2,12

|

30,82

|

111,75%

|

2981,65%

|

3,03

|

| 8

|

272

|

-370,18

|

251,07

|

0,42

|

13,05

|

-57,65%

|

1204,97%

|

6,42

|

| Средние значения

|

64

|

35,87

|

1,25

|

24,86%

|

1,62

|

|