Курсовая работа: Экономическое обоснование создания малого предприятия акционерного типа

|

Название: Экономическое обоснование создания малого предприятия акционерного типа Раздел: Рефераты по экономико-математическому моделированию Тип: курсовая работа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА ПО ЭКОНОМИКЕ ПРЕДПРИЯТИЯ на тему «Экономическое обоснование создания малого предприятия акционерного типа» Выполнил Проверил преподаватель: Прокофьев Ю. С. Томск 2008 Темой курсовой работы является «Экономическое обоснование создания малого предприятия акционерного типа». Работа выполняется на основе исходных данных, задаваемых руководителем. Целью работы является овладение навыками экономических расчетов, закрепление теоретических знаний по основным разделам курса. В процессе выполнения курсовой работы необходимо выявить условия, при достижении которых создание предприятия является экономически оправданным. К таким условиям, прежде всего, относятся минимальный уровень цены, обеспечивающий получение прибыли, достаточный для выплаты заданного уровня дивидендов и минимальный объем производства. Предприятия – это экономические агенты или лица, действующие в рыночной экономике, занятые производством, реализацией товаров и услуг с целью получения прибыли и ее максимизации. Под производством в рыночной экономике подразумеваются любые виды деятельности, приносящие доход независимо от того, происходят они в сфере материального производства или в сфере услуг. Предприятие представляет собой имущественно обособленную хозяйственную единицу, организованную для достижения какой-либо хозяйственной цели, т. е. Экономическая единица, которая: 1) самостоятельно принимает решения 2) реально использует факторы производства для изготовления и продажи продукции 3) стремится к получению дохода и реализации других целей Действующие в экономике страны предприятия достаточно разнообразны с точки зрения масштабности, профиля деятельности, организационно-правового устройства. Общепризнанно, что наиболее важным для классификации хозяйствующего субъекта в рыночной экономике является деление по признаку организационно-правовых форм предприятий. Прежде всего, следует отметить, что в ГК РФ есть понятия «коммерческая организация» и «некоммерческая организация», которые различаются целевой направленностью своей деятельности. Ведущее место в рыночной экономике принадлежит коммерческим организациям, которые создаются в форме 1) хозяйственных товариществ 2) хозяйственных товариществ 3) производственных кооперативов 4) государственных и муниципальных унитарных предприятий Хозяйственные общества – это коммерческие организации с разделенным на вклады учредителей уставным капиталом. Хозяйственные общества могут создаваться в форме общества с ограниченной ответственностью (ООО), Общества с дополнительной ответственностью (ОДО), акционерного общества. В настоящее время форма акционерного общества является наиболее распространенной формой организации предприятий. Акционерное общество (АО) представляет собой форму предприятия, средства которого образуются за счет выпуска акций, а участники предприятия(акционеры) несут ответственность, ограниченную только той суммой, которая была уплачена за приобретенные акции, т. е. Вкладом в капитал акционерного общества. Предприятия акционерного типа имеют следующие особенности: 1) снижение предпринимательского риска 2) способность привлекать дополнительные инвестиции путем выпуска акций 3) ограничение ответственности акционеров при общем экономическом интересе и эффективной деятельности предприятия. 4) облегчение перелива капитальных средств из отрасли в отрасль 5) АО жестко регламентируется государством. Акционерное общество образуется на основе устава, разработанного и утверждаемого учредителями общества. Уставом определяется максимальная сумма, на которую могут быть выпущены акции, именуемая уставным капиталом, и их номинальная стоимость. Уставной капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров за членство в акционерном обществе. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных средствах для начала деятельности общества. АО несет ответственность перед кредиторами не только на указанную величину уставного фонда, но и всем имуществом общества. Имущество акционерного общества может быть как большим, так и меньшим по сравнению с уставным капиталом. Законодательные органы часто предусматривают необходимость превышения стоимости имущества над уставным капиталом. Если АО в данном году понесло финансовые убытки, что привело к уменьшению имущества по сравнению с уставным капиталом, то в следующем году общество должно использовать часть полученной прибыли для достижения указанного в уставе соотношения. Уставной капитал АО образуется двумя способами: 1. через публичную подписку акций; 2. через распределение акций среди учредителей. В первом случае образуется открытое акционерное общество (ОАО), во втором - закрытое акционерное общество (ЗАО). Открытым АО можно считать общество, где его участники-акционеры могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество вправе проводить подписку на выпускаемые им акции и осуществлять их свободную продажу. Число акционеров не ограничивается. Закрытое АО - общество, акции которого распределяются только среди его учредителей или иного, заранее определенного, круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции, либо иным образом предлагать их неограниченному кругу лиц. Число акционеров ЗАО не должно превышать 50. Ценной бумагой, удостоверяющей участие в АО и позволяющей получать долю в его прибыли, является акция. Акции могут быть различных видов: именные и акции на предъявителя; простые и привилегированные и т.д. Еще одним видом ценных бумаг, выпускаемых АО, являются облигации. Выпуск облигаций представляет собой один из источников кредитования АО. Облигация – это ценная бумага, дающая право её владельцу на получение фиксированного процента. Облигации могут быть именными и на предъявителя. Органы управления АО могут иметь двух – и трёхзвенную структуру. Двухзвенная структура включает правление и общее собрание акционеров, при трёхзвенной структуре к ним прибавляется наблюдательный совет. Задание на курсовую работу включает в себя следующие исходные данные:

1. Определение состава имущества предприятия и источников его образования Имущество предприятия включает в себя все виды имущества, которые необходимы для осуществления хозяйственной деятельности. Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы. К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п.., которые могут быть проданы или переданы. В нашем случае для создания предприятия необходим следующий перечень имущества: в первом приближении этот перечень включает в себя: - оборудование; - здания; - материальные оборотные средства; - денежные оборотные средства; Оборудование включает в себя разнообразные виды оборудования, применяемые для производства продукции – станки, прессы, прокатные станки, подъемно-транспортное оборудование; Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К ним относятся производственные корпуса цехов, гаражи, складские помещения и т. д.; К материальным оборотным средствам относят оборотные средства в производственные запасы сырья и материалов, оборотные средства в незавершенное производство и оборотные средства в запасы готовой продукции. Денежные оборотные средства – это свободные денежные средства, находящиеся в кассе или на текущих счетах в банке. Каждый из перечисленных видов имущества может иметь различные источники образования. К таким источникам могут быть отнесены: - акционерный капитал; - аренда; - краткосрочный кредит; - кредиторская задолженность. В последующем, в процессе функционирования предприятия, к этим источникам добавляются амортизационные отчисления и нераспределенная прибыль предприятия. Варианты источников формирования имущества предприятия

В данном случае наиболее подходящий вариант – второй, поэтому в дальнейшем методика выполнения курсовой работы будет излагаться применительно ко второму варианту формирования имущества создаваемого предприятия. Этим вариантом предусматривается приобретение имущества за счет следующих источников: - оборудование и материальные оборотные средства – за счет акционерного капитала; - здание берется в аренду; - денежные оборотные средства формируются за счет краткосрочного кредита. 3. Определение потребности в имуществе предприятияДля создания предприятия необходимо следующее имущество: - технологическое оборудование; - вспомогательное оборудование; - производственный и хозяйственный инвентарь; - производственное помещение; - складское помещение; - помещение, занятое под офис; - нематериальные активы; - оборотные средства в производственные запасы; - оборотные средства в незавершенное производство; - оборотные средства в запасы готовой продукции; - дебиторская задолженность; - денежные оборотные средства. 3.1. Стоимость технологического оборудования 3.1.1. Стоимость технологического оборудования представляет собой сумму произведения количества оборудования и его цены по всем операциям технологического процесса:

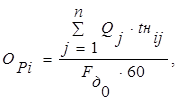

где m – количество операций технологического процесса изготовления изделий; O i – принятое количество единиц оборудования, занятого выполняемой i- ой операции; Ц i – цена единицы оборудования, занятого выполнением i- ой операции (дается в исходных данных). 3.1.2. Расчетное количество единиц оборудования по каждой операции в общем случае может быть установлено из следующего выражения:

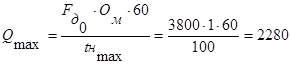

где В данной формуле отправным моментом является величина Однако, поскольку, в задании спрос рынка не представляется возможным установить, в работе все расчеты будут выполняться по условному изделию исходя из возможностей предприятия. Эта возможность определяется исходя из 100-% загрузки оборудования на самой трудоемкой операции, т.е. по самому узкому месту.

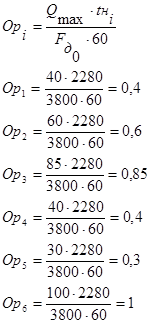

Принятое количество единиц оборудования на самой трудоемкой операции ( В данном случае расчетное количество оборудования по каждой операции устанавливается по выражению:

Величина По результатам расчета коэффициента загрузки строится столбиковая диаграмма загрузки оборудования, которая дает наглядное представление о степени использования оборудования. По оси абцис откладываются номера операции, на которых занято оборудование, а по оси ординат – численное значение коэффициента загрузки. Высота столбика соответствует коэффициенту загрузки оборудования по каждой операции.

3.2. Стоимость вспомогательного оборудования Стоимость вспомогательного оборудования определяется приближенно – 30% от стоимости технологического оборудования. Кво

= 3.3. Стоимость производственного и хозяйственного инвентаря Производственный инвентарь используется для проведения производственных операций (рабочие столы, верстки). К хозяйственному инвентарю относятся предметы конторского назначения – обстановка, письменные столы, пишущие машинки, предметы противопожарного назначения и др. Стоимость инвентаря по предприятию может быть установлена приближенно в размере 10 – 15% от стоимости технологического оборудования. Кхи

= 3.4. Определение потребности в помещении Потребность в помещении необходимо рассчитать для установления арендной платы, поскольку здание предлагается не приобретать, а арендовать. Общая потребность в помещениях складывается из потребности помещения для производства, склада и офиса. 3.4.1. Потребность в производственном помещении ( где

3.4.2. Потребность в складском помещении может быть приближенно принята в размере 30-50% от площади производственного помещения. Sск

=

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ед.),где

(ед.),где

(м2

),

(м2

), (кг/ед.)

(кг/ед.) (руб.),

(руб.), ,

, (руб./ед),

(руб./ед), (руб.),

(руб.), (шт.),

(шт.),| АКТИВ |

Сумма млн.руб |

ПАССИВ |

Сумма, млн.руб |

||

| II. |

Внеоборотные активы |

IIV. |

Капитал и резервы |

||

| 1.1. |

Нематериальные активы |

0,015 |

4.1. |

Уставной (акционерный капитал) |

0,9574 |

| 1.2. |

Основные средства |

Количество обыкновенных акций |

|||

| в т.ч. |

Итого по разделу IV |

0,9574 |

|||

| 1.2.1 |

Оборудование : |

||||

| - |

технологическое |

0,432 |

|||

| - |

вспомогательное |

0,1296 |

|||

| - |

производственный и хозяйственный инвентарь |

0,0432 |

|||

| Итого по разделу I |

0,6198 |

||||

| III. |

Оборотные активы (средства) |

VV. |

Долгосрочные пассивы |

- |

|

| 21. |

Запасы сырья и материалов |

0,4855 |

VVI. |

Краткосрочные пассивы |

|

| 22. |

Незавершенное производство |

0,0372 |

61. |

Кредиты банка |

0,0846 |

| 23. |

Запасы готовой продукции |

0,3236 |

62. |

Кредиторская задолженность |

0,6241 |

| 24. |

Дебиторская задолженность |

0,1155 |

|||

| 25. |

Денежные средства |

0,0846 |

|||

| Итого по разделу II |

1,0464 |

Итого по разделу VI |

0,7087 |

||

| IIII. |

Убытки |

- |

|||

| БАЛАНС |

1,6662 |

БАЛАНС |

1,6661 |

||

6. Определение численности работающих на предприятии

Расчет численности работников предприятия используется в курсовой работе для определения затрат по заработной плате и производительности труда.

В зависимости от способа установления численности работники предприятия условно подразделяются на три категории:

- основные рабочие;

- вспомогательные рабочие;

- административно-управленческий персонал.

Численность основных рабочих по каждой операции определяется на основе трудоемкости выполняемых работ:

,

,

где ![]() – списочная численность основных рабочих, занятых выполнением i-ой операции;

– списочная численность основных рабочих, занятых выполнением i-ой операции;

![]() – норма времени на выполнение i-ой операции;

– норма времени на выполнение i-ой операции;

![]() – годовой фонд времени работы рабочих;

– годовой фонд времени работы рабочих;

![]() – годовой объем производимой продукции, ед./год

– годовой объем производимой продукции, ед./год

![]()

![]()

![]()

![]()

![]()

![]()

Численность вспомогательных рабочих устанавливается по рабочим местам и нормам обслуживания.

| Должность |

Кол-во |

Оклад ,руб/мес. |

| Слесарь |

1 ч |

2000 |

| Кладовщик-грузчик |

1 ч |

2500 |

В курсовой работе к такой категории рабочих можно отнести слесарей, кладовщиков, грузчиков и пр. Состав вспомогательных рабочих и их численность устанавливается с учетом их возможной загрузки и совмещения профессии.

Численность инженерно-технических работников устанавливается на основе штатного расписания.

Штатное расписание представляет собой документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт.

| Должность |

Кол-во |

Оклад , руб. |

| Директор малого предприятия |

1 ч |

4000 |

| Заместитель по коммерческим вопросам |

1 ч |

3500 |

| Бухгалтер-экономист |

1 ч |

3000 |

| Секретарь-референт |

1 ч |

2000 |

7. Определение сметы затрат на производство и реализацию продукции

7.1. Смета затрат является важным документом, определяющим эффективность работы предприятия. Она разрабатывается для определения суммарных расходов на производство и реализацию продукции. По размеру затрат, отражаемых в смете определяют прибыль предприятия и размер накладных расходов.

Смета затрат может быть рассчитана в двух разрезах:

- по экономическим элементам;

- по статьям расходов.

В курсовой работе смета затрат сначала разрабатывается по статьям расходов, а затем сводится по элементам.

7.2. Смета затрат включает следующие статьи:

- основные материалы;

- реализуемые отходы;

- основные материалы за вычетом отходов;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальные цели производственных рабочих;

- накладные расходы.

Сводная смета затрат на производство продукции по экономическим элементам

Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам :материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Их структура формируется под влиянием различных факторов: характера производимой продукции и потребляемых материально-сырьевых ресурсов, технического уровня производства, форм его организации и размещения, условий снабжения и сбыта продукции и т.д. В зависимости от преобладающей доли отдельных элементов затрат различают следующие виды отраслей и производств: материалоемкие, трудоемкие, фондоемкие, топливо- и энергоемкие и смешанные.

Материальные затраты во всех отраслях народного хозяйства(кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия, а также расходы на тару, упаковочные материалы, инструмент, запасные части и др.

Оценка материальных ресурсов, по которой они включаются в себестоимость продукции, определяется исходя из цены приобретения (без учета налога на добавленную стоимость), всех надбавок и комиссионных снабженческим, посредническим и внешнеторговым организациям, стоимости услуг товарных бирж, таможенных пошлин, а также платы за транспортировку сторонним организациям. Из расходов на материальные ресурсы полностью исключается стоимость возвратных отходов.

Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штатах работников, относящихся к основной деятельности. Оплата труда включает: заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет; надбавки за работу на Крайнем Севере и по районным коэффициентам и др. расходы.

Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. Начисленные средства направляются во внебюджетные фонды и используются на предусмотренные законом цели. Тарифы страховых взносов ежегодно утверждаются в федеральном законе, принимаемом Государственной Думой. В эту группу затрат в настоящее время включается четыре вида платежей.

1 Отчисления в Фонд социального страхования РФ

2 Отчисления в Пенсионный фонд РФ

3 Страховые взносы в Государственный фонд занятости населения РФ

4 Фонд обязательного медицинского страхования

Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и арендованные.

В состав прочих затрат входят разнообразные и многочисленные расходы: налоги и сборы, отчисления в специальные фонды, платежи по обязательному страхованию имущества и за выбросы загрязняющих веществ в окружающую среду, оплата процентов за кредит, суммы износа по нематериальным активам, командировочные и представительские расходы и др.

7.2.1. Основные материалы:

Эти затраты рассчитываются на весь объем ![]() и на единицу производимой продукции

и на единицу производимой продукции ![]() :

:

а) ![]() (руб/год)

(руб/год)

б) ![]() (руб/ед),

(руб/ед),

где ![]() – норма расхода материала, кг/изд.;

– норма расхода материала, кг/изд.;

![]() – цена материала, руб/кг;

– цена материала, руб/кг;

![]() – годовой объем производства (ед/год).

– годовой объем производства (ед/год).

7.2.2. Реализуемые отходы:

а) на весь объем:

![]() (руб/год)

(руб/год)

б) на единицу продукции:

![]() (руб/ед),

(руб/ед),

где ![]() – чистый вес изделия, кг/изд.

– чистый вес изделия, кг/изд.

![]() – цена реализуемых отходов, руб/ кг (принимается приблизительно 10% от цены основных материалов).

– цена реализуемых отходов, руб/ кг (принимается приблизительно 10% от цены основных материалов).

![]() =

=![]() (руб/кг)

(руб/кг)

7.3. Стоимость материалов за вычетом отходов:

а) ![]() б(руб/год),

б(руб/год),

б) ![]() (руб/ед)

(руб/ед)

7.4. Основная заработная плата производственных рабочих:

Основная заработная плата предусматривает оплату труда за проработанное время. Рассчитывается она в зависимости от формы и системы оплаты труда. В курсовой работе предусматривается сдельно-премиальная оплата труда. В соответствии с этой системой основная заработная плата рассчитывается по формуле:

![]()

![]() (руб/ед),

(руб/ед),

где ![]() – норма времени на выполнение i-ой операции, мин/ед;

– норма времени на выполнение i-ой операции, мин/ед;

![]() – часовая ставка 1-го разряда, руб/час;

– часовая ставка 1-го разряда, руб/час;

![]() – тарифный коэффициент соответствующего разряда;

– тарифный коэффициент соответствующего разряда;

![]() – коэффициент, учитывающий премии и доплаты (

– коэффициент, учитывающий премии и доплаты (![]() » 1,5);

» 1,5);

![]() – районный коэффициент (

– районный коэффициент (![]() = 1,3).

= 1,3).

Часовая ставка 1-го разряда (![]() ориентировочно может быть принята в интервале от 3,0¸4,0 руб/час).

ориентировочно может быть принята в интервале от 3,0¸4,0 руб/час).

Тарифный коэффициент соответствующего разряда берется из таблицы 3:

Таблица 3

Тарифные коэффициенты

| Разряд |

4 |

5 |

6 |

7 |

8 |

| kтк |

1,91 |

2,16 |

2,44 |

2,76 |

3,12 |

Основная заработная плата производственных рабочих на годовой объем производства ![]() определяется путем умножения величины

определяется путем умножения величины ![]()

![]() , рассчитываемой по формуле (26) на

, рассчитываемой по формуле (26) на ![]()

![]() (руб/год)

(руб/год)

7.5. Дополнительная заработная плата производственных рабочих рассчитывается на единицу и весь объем производимой продукции:

а) ![]() (руб/ед)

(руб/ед)

б) ![]() (руб/год),

(руб/год),

где ![]() – коэффициент, учитывающий выплаты по дополнительной заработной плате (

– коэффициент, учитывающий выплаты по дополнительной заработной плате (![]() = 0,10 ¸ 0,15)

= 0,10 ¸ 0,15)

7.6. Отчисления на социальные цели:

Отчисления на социальные цели включают в себя отчисления в следующие фонды:

- пенсионный;

- обязательного медицинского страхования;

- социального страхования;

- занятости населения.

В общей сумме эти отчисления определяются в размере 35,6% от основной и дополнительной заработной платы:

а) ![]()

![]() (руб/год)

(руб/год)

б) ![]()

![]() (руб/ед.)

(руб/ед.)

Итак, первые шесть статей относятся к прямым затратам. Отличительная их черта, что они могут быть непосредственно отнесены на изготовляемую продукцию и потому рассчитываются как на весь объем производимой продукции, так и на единицу отдельных видов продукции.

Остальные расходы (неучтенные в прямых затратах) образуют косвенные расходы. Эти расходы относятся на весь объем производимой продукции. Отнесение их на конкретную продукцию может быть осуществлено лишь косвенным путем (способ отнесения рассматривается ниже).

Как известно к косвенным расходам относятся общепроизводственные, общехозяйственные и коммерческие расходы. На малых предприятиях эти расходы могут быть объединены под названием накладные расходы.

7.7. Накладные расходы

Накладные расходы включают расходы по содержанию и эксплуатации оборудования, управлению предприятием, по реализации продукции и пр., которые не могут быть непосредственно отнесены на ту или иную продукцию, изготовляемую на предприятии.

В первом приближении накладные расходы включают в себя следующие затраты:

- амортизация основных фондов предприятия;

- амортизация нематериальных активов;

- арендная плата за помещение;

- отчисления в ремонтный фонд;

- вспомогательные материалы на содержание оборудование;

- затраты на силовую электроэнергию;

- износ инструмента;

- заработная плата вспомогательных рабочих;

- отчисления на социальные цели вспомогательных рабочих;

- заработная плата административно-управленческого персонала

- отчисления на социальные цели административно-упраленческого персонала;

- командировочные расходы;

- представительские расходы;

- на рекламу;

- налоги на пользование автомобильными дорогами;

- плата за кредит;

- прочие расходы.

7.7.1. Амортизация основных средств (![]() ):

):

Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах. Нормы амортизации устанавливается и периодически пересматривается государством, они едины для всех предприятий и организаций независимо от их форм собственности и форм хозяйствования.

![]()

![]() (руб/год),

(руб/год),

где ![]() – суммарная стоимость основных средств (технологическое и вспомогательное оборудование, производственный и хозяйственный инвентарь);

– суммарная стоимость основных средств (технологическое и вспомогательное оборудование, производственный и хозяйственный инвентарь);

![]() – норма амортизационных отчислений.

– норма амортизационных отчислений.

7.7.2. Амортизация нематериальных активов (![]() )

)

![]() (руб/год),

(руб/год),

где ![]() – стоимость нематериальных активов (п.3.5.)

– стоимость нематериальных активов (п.3.5.)

![]() – срок списания нематериальных активов (

– срок списания нематериальных активов (![]() »5 лет).

»5 лет).

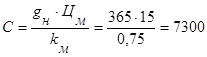

7.7.3. Арендная плата (

![]() ):

):

![]()

![]() (руб/год),

(руб/год),

где ![]() – суммарная арендуемая площадь здания, включая производственную и под офис;

– суммарная арендуемая площадь здания, включая производственную и под офис;

![]() – арендная плата за 1м2

, руб/м2

( 50 :200

– арендная плата за 1м2

, руб/м2

( 50 :200![]() руб/м2

замесяц).

руб/м2

замесяц).

7.7.4. Отчисления в ремонтный фонд (![]() ):

):

![]() (руб./год),

(руб./год),

где ![]() - стоимость оборудования (технологического и вспомогательного);

- стоимость оборудования (технологического и вспомогательного);

![]() - коэффициент, учитывающий отчисления в ремонтный фонд (

- коэффициент, учитывающий отчисления в ремонтный фонд (![]() » 0,05-0,10).

» 0,05-0,10).

7.7.5. Вспомогательные материалы на содержание оборудования (![]() ):

):

![]() (руб./год),

(руб./год),

где ![]() - коэффициент, учитывающий затраты на вспомогательные материалы (

- коэффициент, учитывающий затраты на вспомогательные материалы (![]() » 0.02-0,03).

» 0.02-0,03).

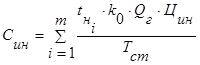

7.7.6. Затраты на силовую электроэнергию (![]() )

)

Эти затраты приближенно можно рассчитать по следующей формуле:

![]()

![]() (руб/год),

(руб/год),

где ![]() - количество операций технологического процесса;

- количество операций технологического процесса;

![]() - установленная мощность электродвигателей оборудования, занятого выполнением i-ой операции (в курсовой работе принимается соответственно по операция: 5; 7; 6; 8; 4; 7 квт);

- установленная мощность электродвигателей оборудования, занятого выполнением i-ой операции (в курсовой работе принимается соответственно по операция: 5; 7; 6; 8; 4; 7 квт);

![]() - годовой фонд времени работы оборудования, час/год (дается в задании);

- годовой фонд времени работы оборудования, час/год (дается в задании);

![]() - коэффициент, учитывающий загрузку оборудования по соответствующей операции (принимается по результатам расчета, выполненного в п.3.1.);

- коэффициент, учитывающий загрузку оборудования по соответствующей операции (принимается по результатам расчета, выполненного в п.3.1.);

![]() - коэффициент, учитывающий удельный вес основного времени в норме времени на выполнение операции (в среднем по каждой операции –

- коэффициент, учитывающий удельный вес основного времени в норме времени на выполнение операции (в среднем по каждой операции – ![]() » 0,5);

» 0,5);

![]() - коэффициент, учитывающий использование электродвигателей по мощности (по каждой операции –

- коэффициент, учитывающий использование электродвигателей по мощности (по каждой операции – ![]() » 0,6);

» 0,6);

![]() - цена электроэнергии за 1 квт/час (87коп/квт-ч).

- цена электроэнергии за 1 квт/час (87коп/квт-ч).

7.7.7. Износ инструмента (![]() ):

):

![]() (руб./год),

(руб./год),

где ![]() - норма времени на выполнение i-ой операции;

- норма времени на выполнение i-ой операции;

![]() - средняя стойкость инструмента, мин./срок службы (

- средняя стойкость инструмента, мин./срок службы (![]() » 300 мин.);

» 300 мин.);

![]() - средняя цена единицы инструмента (

- средняя цена единицы инструмента (![]() »20-30 руб./ед.);

»20-30 руб./ед.);

![]() - годовой объем производства, ед./год.

- годовой объем производства, ед./год.

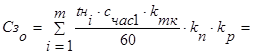

7.7.8. Заработная плата вспомогательных рабочих (![]() )

)

![]()

, руб./год,

![]() (руб/год)

(руб/год)

где ![]() - количество профессий вспомогательных рабочих;

- количество профессий вспомогательных рабочих;

![]() - численность рабочих по соответствующей профессии;

- численность рабочих по соответствующей профессии;

![]() - месячная тарифная ставка рабочего соответствующего разряда;

- месячная тарифная ставка рабочего соответствующего разряда;

![]() - коэффициент, учитывающий премии и доплаты для вспомогательных рабочих (

- коэффициент, учитывающий премии и доплаты для вспомогательных рабочих (![]() = 1,2-1,3);

= 1,2-1,3);

![]() - районный коэффициент (

- районный коэффициент (![]() = 1,3).

= 1,3).

7.7.9. Отчисления на социальные цели вспомогательных рабочих

![]()

![]() (руб./год)

(руб./год)

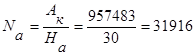

7.7.10. Заработная плата административно-управленческого персонала служащих (![]() ):

):

![]()

![]()

(руб./год),

где  - месячный оклад работника административно-управленческого персонала;

- месячный оклад работника административно-управленческого персонала;

![]() - численность работников административно-управленческого персонала по соответствующей должности (в курсовой работе по каждой должности принимается по одному человеку).

- численность работников административно-управленческого персонала по соответствующей должности (в курсовой работе по каждой должности принимается по одному человеку).

7.7.11. Отчисления на социальные цели административно-управленческого персонала

![]()

![]() (руб./год)

(руб./год)

7.7.12. Командировочные расходы (![]() ):

):

Эти расходы можно принять приблизительно 10% от заработной платы административно-управленческого персонала.

![]() (руб./год)

(руб./год)

7.7.13. Представительские расходы (![]() )

)

Эти расходы ориентировочно можно принять на уровне не более 0,2% от стоимости реализованной продукции.

![]()

![]() (руб./год),

(руб./год),

где ![]() - выручка от реализации продукции.

- выручка от реализации продукции.

7.7.14. Затраты на рекламу (![]() ), не более

), не более

![]() (руб./год)

(руб./год)

7.7.15. Налоги на пользование автомобильными дорогами (![]() )

)

![]()

![]() (руб./год),

(руб./год),

7.7.16. Плата за краткосрочный кредит (![]() )

)

В себестоимости продукции отражается плата за кредит в пределах ставки ЦБ (центрального банка). Общая плата за кредит принимается на 5-10% больше указанного предела, действующего на момент выполнения курсовой работы. Таким образом, в себестоимости продукции должно быть отражено:

![]() (руб./год),

(руб./год),

где ![]() - сумма кредита;

- сумма кредита;

![]() - годовая ставка процент за кредит (в пределах ставки ЦБ плюс 3%);

- годовая ставка процент за кредит (в пределах ставки ЦБ плюс 3%);

![]() - срок взятия кредита (

- срок взятия кредита (![]() = 2 месяц).

= 2 месяц).

7.7.17. Прочие расходы (![]() )

)

Прочие расходы включают в себя услуги сторонних организаций, оплату услуг связи, банка, канцелярские расходы и т.д.

В курсовой работе эти расходы можно принять в размере 10-20% от суммы накладных расходов, рассчитанных выше.

Спр

=1451270![]() (руб/год)

(руб/год)

7.7.18. На основе выполненных расчетов составляется сводная смета накладных расходов, с подразделением затрат на переменные и постоянные и отнесением их к соответствующему элементу.

Смета накладных расходов

Таблица 4

| № п/п |

Наименование затрат |

Сумма тыс.руб. |

В том числе |

Группировка затрат по элементам |

|

| Постоянные Расходы |

переменные расходы |

||||

| 1. |

Амортизация основных средств |

90720 |

90720 |

- |

амортизация |

| 2 |

Амортизация нематериальных активов |

3000 |

3000 |

- |

прочие расходы |

| 3. |

Арендная плата |

80400 |

80400 |

- |

прочие расходы |

| 4. |

Отчисления в ремонтный фонд |

28080 |

28080 |

- |

прочие расходы |

| 5. |

Вспомогательные материалы |

11232 |

5616 |

5616 |

материальные затраты |

| 6. |

Затраты на силовую энергию |

2251 |

- |

2251 |

материальные затраты |

| 7. |

Износ инструмента |

33725 |

- |

33725 |

материальные затраты |

| 8. |

Заработная плата вспомогательных рабочих |

59904 |

93600 |

- |

оплата труда |

| 9. |

Отчисления на соц. цели вспом. рабочих |

33321 |

21325 |

- |

отчисления на соц. цели |

| 10. |

Налоги на пользование автомоб. дорогами |

436800 |

- |

189741 |

прочие расходы |

| 11 |

Заработная плата адм. – упр. персонала |

155500 |

436800 |

- |

оплата труда |

| 12 |

Отчисления на соц. цели адм. - упр. персонала |

189741 |

155500 |

- |

отчисления на соц. цели |

| 13 |

Командировочные расходы |

43680 |

43680 |

- |

прочие расходы |

| 14 |

Представительские расходы |

189741 |

189741 |

- |

прочие расходы |

| 15 |

Реклама |

1269 |

1269 |

- |

прочие расходы |

| 16 |

Краткосрочный кредит |

2159 |

2159 |

- |

прочие расходы |

| 17 |

Прочие расходы |

145127 |

108845 |

36281 |

прочие расходы |

| Итого |

1 506650 |

1 260 735 |

267614 |

||

8. Сводная смета затрат на производство продукции

Сводная смета затрат на производство составляется на годовой выпуск продукции по статьям расходов и элементам затрат. В начале рассчитывается смета затрат по статьям расходов, затем осуществляется увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливается сводная смета затрат на производство продукции по экономическим элементам.

Смета затрат на производство продукции по статьям расходов

Таблица 5

| № п/п |

Статьи затрат |

Сумма, тыс.руб./год |

Уд.вес затрат, % |

| 1. |

Основные материалы |

12483 |

- |

| 2. |

Реализуемые отходы |

1881 |

- |

| 3. |

Основные материалы за вычетом отходов |

12294 |

32,6 |

| 4. |

Основная заработная плата производственных рабочих |

15278 |

40,6 |

| 5. |

Дополнительная заработная плата производственных рабочих |

2291 |

6,1 |

| 6. |

Отчисления на социальные цели |

6254 |

16,6 |

| 7. |

Накладные расходы |

1538 |

4,1 |

| Итого: (п.3+п.4+п.5+п.6+п.7) |

37658 |

100 |

Классификация затрат по степени их зависимости от объема производства

![]()

Рис.1. Классификация затрат

Увязка сметы затрат на производство продукции по статьям расходов и элементам затрат

Таблица 6

| № п/п |

Статьи затрат |

Элементы затрат |

Сумма затрат |

||||

| материальные затраты |

оплата труда |

отчисления на соц.нужды |

амортизация |

прочие расходы |

|||

| I. Прямые переменные затраты |

|||||||

| 1. |

Основные материалы за вычетом отходов |

112294 |

12294 |

||||

| 2. |

Основная заработная плата производственных рабочих |

15278 |

15278 |

||||

| 3. |

Дополнительная заработная плата |

2291 |

2291 |

||||

| 4. |

Отчисления на социальные цели |

6254 |

6254 |

||||

| II. Накладные расходы |

|||||||

| 5. |

Амортизация основных фондов |

90720 |

90720 |

||||

| 6. |

Амортизация нематериальных активов |

3000 |

3000 |

||||

| 7. |

Арендная плата |

80400 |

80400 |

||||

| 8. |

Отчисления в ремонтный фонд |

28080 |

28080 |

||||

| 9. |

Вспомогательные материалы |

11232 |

11232 |

||||

| 10. |

Электроэнергия |

2251 |

2251 |

||||

| 11. |

Износ инструмента |

33725 |

33725 |

||||

| 12. |

Заработная плата вспомогательных рабочих |

59904 |

59904 |

||||

| 13 |

Отчисления на соц. цели вспомогательных рабочих |

33321 |

33321 |

||||

| 14 |

Заработная плата адм. – упр. персонала |

155500 |

155500 |

||||

| 15 |

Отчисления на соц. цели адм. – упр. персонала |

189741 |

189741 |

||||

| 16 |

Налоги на пользование дорогами |

436800 |

436800 |

||||

| 17 |

Командировочные расходы |

43680 |

43680 |

||||

| 18 |

Представительские расходы |

189741 |

189741 |

||||

| 19 |

Реклама |

1269 |

1269 |

||||

| 20 |

Краткосрочный кредит |

2159 |

2159 |

||||

| 21 |

Прочие расходы |

145127 |

145127 |

||||

| Сумма затрат по элементам |

159502 |

232973 |

229316 |

90720 |

928097 |

1514687 |

|

На основании данных, представленных в табл. 6 составляется смета затрат по экономическим элементам

Таблица 7

Cмета затрат на производство продукции по экономическим элементам

| № п/п |

Элементы затрат |

Сумма, тыс.руб./год |

Удельный вес затрат, % |

| 1. |

Материальные затраты |

159502 |

9,8 |

| 2. |

Оплата труда |

232973 |

14,2 |

| 3. |

Отчисления на социальные нужды |

229316 |

13,9 |

| 4. |

Амортизация |

90720 |

5,5 |

| 5. |

Прочие расходы |

928097 |

56,6 |

| Итого затрат |

1640608 |

100 |

7. Калькулирование себестоимости продукции

Калькулирование означает расчет себестоимости единицы продукции. Основное назначение калькуляции - определение нижнего предела цены. Калькулирование себестоимости продукции осуществляется по статьям расходов, представленным в табл. 5.

Первые 6 статей рассчитываются на единицу продукции прямым путем по методике, рассмотренной выше (п.7.2.÷7.6.).

Расчет накладных расходов осуществляется в трёх вариантах:

1. В первом - для условий однономенклатурного производства, эти расходы на единицу продукции (![]() ) определяются делением их общей суммы на объем производства:

) определяются делением их общей суммы на объем производства:

![]() (руб./ед.),

(руб./ед.),

где ![]() - общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

- общая сумма накладных расходов на годовой объем производства, тыс.руб. /год.

2. Во втором варианте - накладные расходы на единицу продукции рассчитываются для условий многономенклатурного производства по формуле:

![]() (руб./ед.),

(руб./ед.),

где ![]() - коэффициент накладных расходов;

- коэффициент накладных расходов;

![]() - основная заработная плата производственных рабочих на единицу

- основная заработная плата производственных рабочих на единицу

продукции.

Коэффициент накладных расходов представляет собой отношение общей суммы накладных расходов к сумме основной заработной платы производственных рабочих, занятых изготовлением различных изделий.

![]()

3. Третий вариант расчета накладных расходов на единицу продукции предполагает их разделение на переменные (![]() ) и постоянные расходы (

) и постоянные расходы (![]() ).

).

![]()

![]()

(руб./ед.),

![]() (руб./ед.),

(руб./ед.),

где ![]() и

и ![]() - соответственно коэффициенты переменных и

- соответственно коэффициенты переменных и

постоянных накладных расходов.

В свою очередь коэффициенты соответствующих накладных расходов определяются по формулам:

![]()

,

, ![]()

где ![]() и

и ![]() - соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

- соответственно переменные и постоянные накладные расходы предприятия за год, руб./год (см. табл.4).

По всем трем вариантам расчет себестоимости продукции следует свести в таблицу 8.

Таблица 8

Калькуляция себестоимости продукции

| № п/п |

Статьи расходов руб./ед. |

Варианты калькуляции |

||

| 1 |

2 |

3 |

||

| 1 |

Основные материалы |

6800 |

6800 |

6800 |

| 2. |

Реализуемые отходы |

238 |

238 |

238 |

| 3. |

Основные материалы за вычетом отходов |

6562 |

6562 |

6562 |

| 4. |

Основная заработная плата |

89,4 |

89,4 |

89,4 |

| 5. |

Дополнительная заработная плата |

13,41 |

13,41 |

13,41 |

| 6. |

Отчисления на социальные цели |

36,6 |

36,6 |

36,6 |

| 7. |

Накладные расходы |

685,9 |

685,9 |

- |

| в т.ч. переменные накладные |

- |

- |

137,8 |

|

| 8. |

Итого переменные прямые и переменные накладные расходы |

- |

- |

6839 |

| 9. |

Постоянные накладные расходы |

- |

- |

548 |

| 10. |

Себестоимость единицы продукции |

7387 |

7387 |

7387 |

10. Определение минимально допустимого уровня цены

Как было отмечено ранее, целью курсовой работы является определение минимального уровня цены, т.е. такого её значения, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки. Этот уровень численно можно представить в виде следующего выражения:

![]() (руб./ед.),

(руб./ед.),

где ![]() - себестоимость единицы продукции, руб./ед.;

- себестоимость единицы продукции, руб./ед.;

![]() - минимальный уровень рентабельности продукции, %.

- минимальный уровень рентабельности продукции, %.

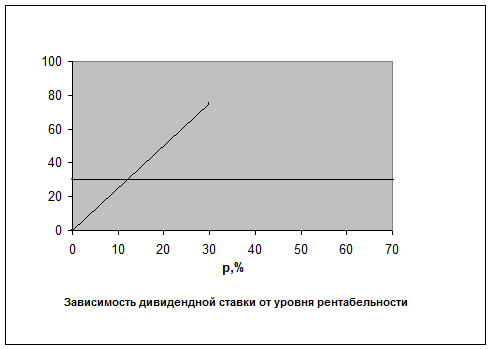

Минимальный уровень рентабельности позволяет установить прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены:

![]()

Минимальный уровень рентабельности и соответствующая ему минимальная цена получается графически на пересечении двух прямых:

1 - прямой, выражающей зависимость дивидендной ставки от уровня рентабельности;

2 - прямой, выражающей задаваемый уровень дивидендной ставки (Нсттр ).

10.1. Для получения зависимости дивидендной ставки от уровня рентабельности продукции задаются произвольно двумя значениями уровня рентабельности (например, 20% и 40 % или 10% и 30%) и для этих значений определяются два уровня цен:

![]() ,

,

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

а)![]() (руб./ед),

(руб./ед),

б)![]() (руб./ед),

(руб./ед),

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

10.2. Для выбранных двух значений рентабельности и соответствующих им цен определяются выручка ![]() и прибыль от реализации продукции

и прибыль от реализации продукции ![]()

а)![]() (руб./год),

(руб./год),

б)![]() (руб./год),

(руб./год),

а)![]() (руб./год).

(руб./год).

б)![]() (руб/год)

(руб/год)

10.3. Определение налогооблагаемой прибыли

Налогооблагаемая прибыль (![]() ) представляет собой разность между прибылью от реализации и уплачиваемыми налогом на имущество (

) представляет собой разность между прибылью от реализации и уплачиваемыми налогом на имущество (![]() ) и

) и

![]() ,руб./год.

,руб./год.

![]() (руб./год.)

(руб./год.)

![]() (руб./год.)

(руб./год.)

Налог на имущество уплачивается в размере 2% от актива баланса.

10.4. Прибыль после налогообложения (![]() )

)

![]() ,руб./год,

,руб./год,

![]() (руб./год)

(руб./год)

![]() (руб./год)

(руб./год)

где ![]() - налог на прибыль (24% от налогооблагаемой прибыли).

- налог на прибыль (24% от налогооблагаемой прибыли).

10.5. Отчисления в резервный фонд ![]()

![]() ,руб./год,

,руб./год,

где ![]() - коэффициент, учитывающий отчисления в резервный фонд (

- коэффициент, учитывающий отчисления в резервный фонд (![]() = 0,05).

= 0,05).

![]() (руб./год)

(руб./год)

![]() (руб./год)

(руб./год)

10.6. Погашение кредита и уплата процента за кредит

Плата за кредит принимается во внимание лишь в части, которая осуществляется из прибыли.

![]() (руб./год),

(руб./год),

где ![]() - размер кредита;

- размер кредита;

![]() - общая ставка процента за кредит, %;

- общая ставка процента за кредит, %;

![]() - процент за кредит в пределах ставки центрального банка плюс три процента;

- процент за кредит в пределах ставки центрального банка плюс три процента;

![]() - срок взятия кредита.

- срок взятия кредита.

Погашение кредита осуществляется в полной сумме из чистой прибыли.

10.9. Прибыль к распределению:

![]() ,руб./год,

,руб./год,

где ![]() - фонд накопления;

- фонд накопления;

![]() - фонд потребления;

- фонд потребления;

![]() - прибыль, предназначенная для выплаты дивидендов.

- прибыль, предназначенная для выплаты дивидендов.

![]() (руб./год)

(руб./год)

![]() (руб./год)

(руб./год)

Для большей наглядности механизм распределения прибыли необходимо представить в виде схемы с указанием соответствующих цифр для двух вариантов цен (рис.3).

Определение дивидендной ставки

Таблица 9

| 1. |

Процент чистой прибыли, направляемой на выплату дивидендов |

50% |

| 2. |

Сумма прибыли на выплату дивидендов |

502 573 1 542 589 |

| 3. |

Количество акций ( |

58376 |

| 4. |

Номинал акций ( |

30 |

| 5. |

Величина дивиденда на одну акцию |

8,6 26,42 |

| 6. |

Ставка дивиденда |

28,66 88,06 |

, %

, %Расчет дивидендной ставки осуществляется для двух значений цены (с различной рентабельностью) и на основе этих расчетов выводится зависимость дивидендной ставки от двух факторов:

- от уровня цены;

- от процента чистой прибыли, направляемой на выплату дивидендов.

Данная зависимость представляется в виде графика, аналогичный тому, который представлен на рис.2.

На пересечении прямых, характеризующих зависимость ставки дивиденда от рентабельности продукции, процента прибыли, направляемого на выплату дивидендов и прямой, характеризующей задаваемый уровень приемлемой дивидендной ставки, получим минимальный уровень рентабельности и соответствующий ему уровень цены.

При выборе минимального уровня рентабельности в курсовой работе можно ограничиться вариантом распределения чистой прибыли, направляемой на выплату дивидендов, равной 50%.

Затем установленный уровень минимальной рентабельности сравнивается со средними значениями рентабельности продукции, равной приблизительно 13¸15%:

![]()

Так как расчетный уровень минимальной рентабельности меньше среднего (10,15%), то производство продукции следует признать целесообразным.

![]()

![]() Рис. 3. Схема распределения прибыли

Рис. 3. Схема распределения прибыли

(а) и б) - значения соответствующих показателей для рассматриваемых вариантов цен)

11. Определение минимального объема продаж

Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты.

Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами.

В условиях однономенклатурного производства расчет точки безубыточности выполняется по следующей формуле:

![]() (ед./год),

(ед./год),

где: ![]() - критический объем производства продаж в натуральных единицах;

- критический объем производства продаж в натуральных единицах;

![]() - постоянные затраты руб./год;

- постоянные затраты руб./год;

![]() - цена единицы продукции руб./ед.; (устанавливается исходя из рентабельности 13¸15)

- цена единицы продукции руб./ед.; (устанавливается исходя из рентабельности 13¸15)

![]() - переменные затраты (прямые и накладные), руб./ед.

- переменные затраты (прямые и накладные), руб./ед.

Црын

![]() (руб)

(руб)

Зависимость затрат и выручки от объема продаж можно представить графически несколькими способами:

а)

б)

в)

11.3. В условиях многономенклатурного производства расчет точки безубыточности выполняется по следующему выражению:

![]() (тыс.руб./год),

(тыс.руб./год),

где: ![]() - удельный вес переменных расходов в выручке от реализации продукции.

- удельный вес переменных расходов в выручке от реализации продукции.

В курсовой работе величину ![]() можно принять как отношение удельных переменных расходов к цене продукции.

можно принять как отношение удельных переменных расходов к цене продукции.

Выражение (1 - ![]() ) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода).

) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода).

Получаемое выражение представляет собой точку безубыточности в стоимостной форме, т.е. минимальную выручку от реализации, при превышении которой предприятие начнет получать прибыль.

Эту точку можно получить графическим путем:

Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях.

В абсолютном выражении запас финансовой устойчивости определяется по разности планируемого (фактического) объекта продаж и точки безубыточности.

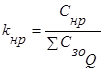

В относительном выражении рассчитывается коэффициент финансовой устойчивости (![]() ):

):

,

, ![]()

где ![]() - соответственно планируемый объем продаж (в физическом либо денежном выражении);

- соответственно планируемый объем продаж (в физическом либо денежном выражении);

![]() - точка безубыточности (в соответствующих единицах).

- точка безубыточности (в соответствующих единицах).

Чем больше значение коэффициента ![]() , тем устойчивее финансовое положение предприятия. Так как полученный коэффициент устойчивости равен 0,65, то можно сказать о том, что финансовое положение нашего предприятия вполне устойчивое.

, тем устойчивее финансовое положение предприятия. Так как полученный коэффициент устойчивости равен 0,65, то можно сказать о том, что финансовое положение нашего предприятия вполне устойчивое.

12. Исследование точки безубыточности

Точка безубыточности, установленная ранее, получена при определенных фиксированных переменных и постоянных затратах и минимальной цене. В процессе реализации проекта могут возникнуть отклонения от указанных параметров в ту или иную сторону, что естественно отразится на точке безубыточности.

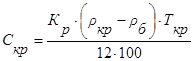

Например: чтобы обеспечить безубыточную деятельность предприятия необходимо компенсировать снижение цен или увеличение затрат ростом объема продаж. Поэтому важно знать реакцию точки безубыточности на изменение переменных параметров (затрат, цены). Эту реакцию можно отразить как в форме таблицы, так графически. В качестве исходной формулы можно принять выражение:

Последовательно корректируя каждую составляющую формулы на коэффициент изменения параметра, получим соответствующее значение ![]() :

:

а)  ед./год,

ед./год,

![]()

б)  ед./год,

ед./год,

в)  ед./год,

ед./год,

где ![]() ,

, ![]() и

и ![]() - соответственно коэффициенты, учитывающие изменение цены, переменных и постоянных затрат.

- соответственно коэффициенты, учитывающие изменение цены, переменных и постоянных затрат.

Интервал изменения перечисленных коэффициентов в курсовой работе можно принять от 0,7 до 1,3.

За точку отсчета (k = 1,0) принимаются те значения цены, переменных и постоянных затрат, которые были получены ранее.

Выполнив соответствующие расчеты точки безубыточности при различных значениях коэффициентов (![]() ,

,![]() и

и ![]() ), результаты заносятся в таблицу 10.

), результаты заносятся в таблицу 10.

Зависимость точки безубыточности от изменения цены,

переменных и постоянных затрат

Таблица 10

| № п/п |

Факторы |

Точка безубыточности, Qкр , ед./год |

||||||

| Коэффициенты, учитывающие изменение параметров |

||||||||

| 0,7 |

0,8 |

0,9 |

1,0 |

1,1 |

1,2 |

1,3 |

||

| 1. |

Изменение цены |

-1132 |

-10478 |

1446 |

676 |

440 |

327 |

260 |

| 2. |

Изменение переменных затрат |

294 |

362 |

471 |

676 |

1190 |

4994 |

|

| 3. |

Изменение постоянных затрат |

472 |

540 |

608 |

676 |

743 |

810 |

878 |

На основе данных представленных в табл. 10 строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат.

Из графика следует, что изменяя цену, переменные и постоянные затраты, можно смещать точку безубыточности и получить желаемое ее значение.

Из графика следует, что при снижении цены на 10% вполне реально компенсировать потери увеличением объема продаж до 1500 единиц. При увеличении цены на 12-13% невозможно компенсировать никаким увеличением объема продаж. Это говорит о том, что на изменение объема продаж в значительной степени влияет изменение цены. Также из графика следует, что объем продаж практически не зависит от изменения постоянных затрат, чего нельзя сказать о переменных затратах. При увеличении переменных затрат на 10% также можно компенсировать увеличением до 1190 единиц. При изменении переменных затрат на 15-20% невозможно компенсировать никаким увеличением продаж. При увеличении цены до 30% мы можем компенсировать потери, снижая объем производства до 260 единиц (на 61%), при снижении затрат до 30% мы также можем легко компенсировать потери за счет снижения объема продаж до 294 единиц (на 63%).

Из вышесказанного следует, что при снижении цены и увеличении издержек труднее сохранить безубыточную работу, чем при увеличении цены и снижении издержек, т. е. точка безубыточности более чувствительна к снижению цены и увеличению издержек.

При увеличении переменных затрат на 23% точка безубыточности лишается смысла, поскольку стремится к бесконечности.

Подводя общие итоги, можно сказать о том, что объем реализации в значительной степени зависит как от цены, так и от переменных издержек.

![]()

Схема распределения прибыли

13. Экономические показатели предприятия

Таблица 11

| № п/п |

Абсолютные показатели |

Единица измерения |

Величина |

| 1. |

Производственная мощность |

ед./год |

2280 |

| 2. |

Минимальная цена |

руб./ед. |

8219 |

| 2.а |

Цена реализации |

руб./ед. |

8512 |

| 3. |

Объем продаж |

руб. /год |

17240384 |

| 4. |

Себестоимость единицы продукции |

руб./ед. |

8371 |

| 5. |

Прибыль от реализации |

руб./год |

2026300 |

| 6. |

Чистая прибыль |

руб./год |

1520900 |

| 7. |

Количество работающих |

чел. |

14 |

| 8. |

Активы баланса |

руб. |

2265361 |

| 8.1. |

Основные средства |

руб. |

566980 |

| 8.2. |

Нематериальные активы |

руб. |

15000 |

| 8.3. |

Оборотные активы |

руб. |

1643981 |

| 9. |

Акционерный капитал |

руб. |

1781249 |

| 10. |

Привлеченные средства (краткосрочная задолженность) |

тыс.руб. |

513972 |

| 11. |

Номинал акции |

руб./акция |

30 |

| 12. |

Количество акций |

ед. |

58376 |

| 13. |

Ставка дивиденда |

% |

32 |

Таблица 12

| № п/п |

Относительные показатели |

Формула |

Единица измерения |

Величина |

| 1. |

Объем продаж на 1 руб. активов |

|

|

7,4 |

| 2. |

Объем продаж на 1 руб. оборотных средств (количество оборотов) |

|

|

9,85 |

| 3. |

Продолжительность одного оборота |

|

дни |

38 |

| 4. |

Объем продаж на одного работающего |

|

руб./чел. |

1035309 |

| 5. |

Прибыль от реализации на 1 руб. выручки от реализации |

|

% |

12,27 |

| 6. |

Прибыль от реализации на 1 руб. активов |

|

% |

89 |

| 7. |

Чистая прибыль на 1 руб. акционерного капитала |

|

% |

81,14 |

| 8. |

Чистая прибыль на 1 руб. активов |

|

% |

62,6 |

В заключение необходимо сделать вывод о допустимых условиях эффективной работы предприятия и приемлемости полученных относительных показателей работы предприятия по сравнению со средними их значениями.

В данной курсовой работе были выявлены приемлемые условия, необходимые для создания предприятия акционерного типа, были определены потребности в имуществе предприятия и источники его формирования. Также был составлен первоначальный баланс предприятия, исходя из которого, можно судить о том, что основным источником формирования имущества является акционерный капитал(77,3%), краткосрочные пассивы составляют 22,6%.

В процессе выполнения курсовой работы была определена численность работников предприятия. Численность производственных рабочих определялась по методу трудоемкости выполняемых работ,

вспомогательных рабочих – по рабочим местам и нормам обслуживания, а численность инженерно-технических работников устанавливалась на основе штатного расписания. Таким образом, общая численность работников составила 14 человек.

А также была рассчитана смета затрат по статьям расходов, затем была осуществлена увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливалась сводная смета затрат на производство продукции по экономическим элементам. Затраты по экономическому содержанию группируются по следующим элементам: материальные затраты, которые составили 89,2% от общей суммы затрат, затраты на оплату труда – 3,33%, отчисления на социальные нужды – 1,19%, амортизация основных фондов – 0,58%, прочие затраты – 5,67%.

Была выявлена зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены. При уровне рентабельности 10% получили значение дивидендной ставки 28,66%, а при30% - 88,06. На основе полученных данных был определен минимальный уровень рентабельности(10,15%) и минимальный уровень цены (8136 руб./ед.), т.е. такое её значение, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки.

Как было сказано выше, одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Был определен объем продаж, при превышении которого обеспечивается безубыточная работа. Он составил 676 единиц. Нахождение этой величины, позволило рассчитать коэффициент финансовой устойчивости. Так как полученный коэффициент устойчивости равен 0,65, то можно сказать о том, что финансовое положение нашего предприятия вполне устойчивое.

Анализ экономических показателей говорит о том, что наше предприятие при рентабельности 10,15% может производить достаточное количество продукции, реализовывать ее на рынке и получать достаточно высокую прибыль, необходимую не только для выплаты дивидендов, но и для развития предприятия.

ЛИТЕРАТУРА

1. Гражданский кодекс Российской Федерации. Часть первая и вторая. – М.:Норма. – 555с.

2. Налоги: Учебное пособие / под ред. Д. Г. Черняка – М.: Финансы и статистика, 1995 – 400с.

3. Закон Российской Федерации «Об акционерных обществах» от 26 декабря 1995г. №208 – ФЗ.

4. Грузинов В. П. И др. Экономика предприятия. Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998. – 535с.

5. Экономика предприятия: Учебник / под ред. проф. Н. А. Сафонова. – М.: «Юристъ», 1998. – 584с.

6. Экономика предприятия: Учебник для вузов / под ред. проф. В. Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 1998. – 742с.

7. Положение о составе затрат. – М.: Норма.