| Вариант №1

Содержание:

1. Предмет экономико-математического моделирования, цель разработки экономико-математических методов.

2. Для условной экономики, состоящей из трех отраслей, за отчетный период известны межотраслевые потоки Хij

отч

и вектор конечного использования продукции Yотч

. Соответствующие данные приведены в таблице 1.1.

Таблица 1.1.

Показатели первого и второго квадрантов отчетного межотраслевого баланса (МОБ) (млн.руб.)

| отрасли

|

Межотраслевые потоки Хij

отч

|

Конечное использование Yотч

|

| 1

|

2

|

3

|

| 1

|

30

|

10

|

15

|

90

|

| 2

|

35

|

50

|

20

|

25

|

| 3

|

15

|

25

|

30

|

60

|

Ориентируясь на эти данные, а также учитывая, что 30% валовой добавленной стоимости приходится на заработную плату решить следующие задачи.

2.1. Привести числовую схему отчетного МОБ с дополнительным выделением показателей: промежуточное потребление, промежуточные затраты, валовой выпуск, зарплата, прочие элементы добавленной стоимости, валовая добавленная стоимость.

2.2. Рассчитать матрицу коэффициентов прямых затрат.

2.3. Построить модель для решения следующей проблемы. Предполагая неизменность технологических процессов в экономике, определить в прогнозном периоде валовой выпуск продукции отраслей, если конечное использование продукции отраслей в прогнозном периоде (млн. руб.) определяется вектором

120

(Ynp

) = ( 30 )

60

2.4. Построить модель для решения следующей проблемы. Какое влияние на динамику отраслевых пропорций в условиях рынка оказывает увеличение цены на продукцию второй отрасли в 2 раза. При этом учесть, что номинальный рост заработной платы во всех отраслях от роста цен на 30%, прочие составляющие цены в реальном выражении неизменны.

2.5. Построить модель для решения следующей проблемы. Как изменятся индексы цен на продукцию отраслей, если инфлятогенным фактором выступает увеличение зарплаты в третьей отрасли на 50%, в других отраслях зарплата в номинальном выражении осталась неизменной.

3. Для анализа зависимости прибыли предприятия (у) от ставки налога (х) исследуются годовые данные предприятия за 12 лет: (объем выборки n =12). Данные приведены в таблице 1.2

Таблица 1.2.

Данные предприятия о ставке налога и прибыли

| годы

|

Ставка налога (%)

|

Прибыль (тыс.у.е.)

|

| i

|

хi

|

уi

|

| 1

|

10

|

110

|

| 2

|

20

|

75

|

| 3

|

15

|

100

|

| 4

|

25

|

80

|

| 5

|

30

|

60

|

| 6

|

35

|

55

|

| 7

|

40

|

40

|

| 8

|

35

|

80

|

| 9

|

25

|

60

|

| 10

|

40

|

30

|

| 11

|

45

|

40

|

| 12

|

40

|

30

|

Ориентируясь на эти данные необходимо:

3.1. Построить диаграмму рассеяния, отражающую зависимость инвестиций от объема производства, определить вид зависимости.

3.2. По методу наименьших квадратов (МНК) оценить параметры уравнения регрессии, описывающего данный вид зависимости. Построить регрессионную прямую. Определить расчетные значения ŷi, остатки еi = уi – ŷi, относительную ошибку аппроксимации.

3.3. Проверить качество уравнения регрессии: стандартная ошибка регрессии, стандартная ошибка параметров регрессии, статистическая значимость параметров регрессии,, коэффициент детерминации, автокорреляция остатков.

3.4. Спрогнозировать прибыль предприятия, если прогнозируется снижение налогового давления до 33%.

4. На нефтеперерабатывающий завод еженедельно поступает не более 500 тыс. тонн сырой нефти, в том числе первого сорта – до 100 тыс.т., второго сорта – до 100 тыс.т., третьего сорта – до 200 тыс.т., четвертого сорта – до 100 тыс.т. Из этого сырья завод производит продукты нефтепереработки четырех видов (А, В, С, Д). Потребность в этих продуктах в течении недели ограничена и не превышает по видам: А – 170 тыс.т., В – 85 тыс.т., С – 20 тыс.т., Д- 85 тыс.т. Продукт С (смазочное масло) может получен только из нефти третьего сорта. Остальные продукты получают при переработке любого сорта сырой нефти, в т.ч. и третьего. Рентабельность переработки сырой нефти составляет: 1-го сорта – 1 у.е./т, 2-го сорта – 2 у.е./т, 3-го сорта – а) при получении жидкого топлива 1,5 у.е./т, б) при получении смазочного масла 2,5 у.е./т, 4-го сорта – 0,7 у.е./т. В таблице 1.4 представлены характеристики сырой нефти по выходам нефтепродуктов.

Таблица 1.3.

Выход продуктов переработки ( по видам) из 1т сырой нефти

| Сорт сырой нефти

|

А

|

В

|

С

|

Д

|

| 1

|

0,6

|

0,2

|

|

0,1

|

| 2

|

0,5

|

0,2

|

|

0,2

|

| 3а

|

0,4

|

0,3

|

|

0,2

|

| 3б

|

0,4

|

0,1

|

0,2

|

0,2

|

| 4

|

0,3

|

0,3

|

|

0,3

|

Построить оптимизационную модель для определения: какое количество нефти каждого сорта необходимо заводу перерабатывать, чтобы получить требующийся ассортимент продуктов переработки и максимальную прибыль. Описать характерные особенности получаемого на основе модели оптимального плана.

1.

Предмет экономико-математического моделирования, цель разработки экономико-математических методов.

В любом из современных курсов экономики в той или иной степени используется математический аппарат: анализируются графики различных зависимостей, проводится математическая обработка тех или иных статистических данных и т.д. С переходом отечественной экономики на рыночные отношения роль математических методов многократно возрастает. Действительно, центральная проблема экономики - это проблема рационального выбора. В плановой экономике ( по крайней мере на микроуровне, т.е. на уровне отдельного предприятия) нет выбора, а значит, роль математического подхода сильно принижена. В условиях же рыночной экономики, когда каждой хозяйственной единице надо самостоятельно принимать решение, т.е. делать выбор, становится необходимым математический расчет. Поэтому роль математических методов в экономике постоянно возрастает.

В чем видятся преимущества математического подхода? Отметим лишь два момента.

1. Возрастает необходимость в уточнении понятий. Математика по сути не может оперировать с нечетко, а тем более неконкретно определенными понятиями. Следовательно, если мы хотим использовать математические методы, то должны с самого начала четко сформулировать задачу. В том числе четко сформулировать все сделанные допущения.

2. Сильная продвинутость математических теорий (линейная алгебра, математический анализ, теория вероятностей, корреляционный и регрессионный анализ, дифференциальные уравнения и т.д.) предоставляет к нашим услугам очень мощный и развитый математический аппарат.

Разумеется, в использовании математических методов есть свои слабые стороны. При попытке формализовать экономическую ситуацию может получиться очень сложная математическая задача. Для того чтобы ее упростить, приходится вводить новые допущения, зачастую не оправданные с точки зрения экономики. Поэтому исследователя подстерегает опасность заниматься математической техникой вместо анализа подлинной экономической ситуации. Главное и, по существу, единственное средство борьбы против этого - проверка опытными данными выводов математической теории.

Для изучения различных экономических явлений экономисты используют их упрощенные формальные описания, называемые экономическими моделями. Примерами экономических моделей являются модели потребительского выбора, модели фирмы, модели экономического роста, модели равновесия на товарных, факторных и финансовых рынках и многие другие. Строя модели, экономисты выявляют существенные факторы, определяющие исследуемое явление и отбрасывают детали, несущественные для решения поставленной проблемы. Формализация основных особенностей функционирования экономических объектов позволяет оценить возможные последствия воздействия на них и использовать такие оценки в управлении.

Экономические модели позволяют выявить особенности функционирования экономического объекта и на основе этого предсказывать будущее поведение объекта при изменении каких-либо параметров. Предсказание будущих изменений, например, повышение обменного курса, ухудшение экономической конъюнктуры, падение прибыли может опираться лишь на интуицию. Однако при этом могут быть упущены, неправильно определены или неверно оценены важные взаимосвязи экономических показателей, влияющие на рассматриваемую ситуацию. В модели все взаимосвязи переменных могут быть оценены количественно, что позволяет получить более качественный и надежный прогноз.

Для любого экономического субъекта возможность прогнозирования ситуации означает, прежде всего, получение лучших результатов или избежание потерь, в том числе и в государственной политике.

Под экономико-математической моделью понимается математическое описание исследуемого экономического процесса и объекта. Эта модель выражает закономерности экономического процесса в абстрактном виде с помощью математических соотношений. Использование математического моделирования в экономике позволяет углубить количественный экономический анализ, расширить область экономической информации, интенсифицировать экономические расчеты.

Применение экономико-математических методов и моделей позволяет существенно улучшить качество планирования и получить дополнительный эффект без вовлечения в производство дополнительных ресурсов.

2.

Задача №1

1.1. При построении числовой схемы отчетного МОБ ориентируемся на два вида балансовых соотношений

- для отраслей производителей: вся валовая продукция отрасли-производителя (хi

) распределяется на текущее промежуточное

n

потребление (Σ xij

) и конечное использование (уi

)

j=1

n ____

xi =

Σ xij

+ уi

, i = 1,n; (1)

j

=1

- для отраслей-потребителей: валовые затраты отрасли-потребителя (хj

)

n

определяются промежуточными затратами (Σ xij

) и валовой добавленной

i

=1

стоимостью (۷ j

)

n

____

xj

=

Σ xij

+ ۷ j

, j = 1,n; (2)

i

=1

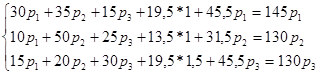

Заполнение элементов таблицы 2 осуществляется по следующей схеме.

В соответствии с формулой (1) объем валового выпуска первой отрасли в отчетном периоде определяется суммой промежуточного потребления и конечного использования, т.е.

х1

отч

= х11

отч

+ х12

отч

+ х13

отч

+у1

отч

= 30+10+15+90 = 145,

аналогично для второй и третьей отрасли:

х2

отч

= 35+50+20+25 = 130,

х3

отч

= 15 +25+30+60 = 130.

Таблица 1.

Показатели отчетного МОБ (млн.руб.)

| Отрасли-

|

Отрасли-

|

потребители

|

|

Промежу-точное

|

Конечное

|

Валовый

|

| производители

|

1

|

2

|

3

|

Потребле-ние

|

использование

|

выпуск

|

| 1

|

30

|

10

|

15

|

55

|

90

|

145

|

| 2

|

35

|

50

|

20

|

105

|

25

|

130

|

| 3

|

15

|

25

|

30

|

70

|

60

|

130

|

| Промежуточные затраты

|

80

|

85

|

65

|

230

|

175

|

405

|

| Зарплата

|

20

|

14

|

20

|

54

|

|

|

| Прочие элементы добавленной стоимости

|

45

|

31

|

45

|

121

|

|

|

| Валовая добавленная стоимость

|

65

|

45

|

65

|

175

|

|

|

| Валовой выпуск

|

145

|

130

|

130

|

405

|

|

|

В соответствии с формулой (2) объем валового выпуска первой отрасли в отчетном периоде определяется суммой промежуточных затрат и валовой добавленной стоимости. Поскольку валовой выпуск отраслей уже найден (xi

отч

), а промежуточные затраты легко определить на основе данных о

n

межотраслевых потоках (Σ xij

, j = 1,3) , находим валовую добавленную

i

=1

стоимость первой отрасли:

۷ 1

= х1

отч

– ( х11

отч

+ х21

отч

+х31

отч

) = 145 – (30+35+15) = 65,

аналогично для второй и третьей отрасли:

۷ 2

= 130 – (10 + 50 + 25 ) = 45,

۷ 3

= 130 – ( 15 + 20 + 30 ) = 65.

Учитывая, что 30% валовой добавленной стоимости приходится на зарплату, рассчитываем уровень зарплаты отраслей (zi

):

z1

= 30% * ۷ 1

= 0,3 * 65 = 19,5,

z2

= 0,3 * 45 = 13,5,

z3

= 0,3 * 65 = 19,5;

и как балансирующий элемент – прочие элементы добавленной стоимости (di

):

d1

= ۷ 1

- z1

= 65-19,5 = 45,5,

d2

= 45 – 13,5 = 31,5,

d3

= 65 – 19,5 = 45,5.

1.2. Матрица коэффициентов прямых затрат ( аij

) n

*

n

рассчитывается на основе отчетного МОБ по формуле:

___ ___

аij

отч

= Х

ij

отч

, i = 1,n , j = 1,n (3)

хj

отч

Для нашей задачи в соответствии с соотношением (3), получаем:

а11

отч

= Х11

отч

= 30_

= 0,2069,

х1

отч

145

а12

отч

= Х12

отч

= 10_

= 0,0769,

х2

отч

130

и т.д.

Вычисления оформляются в виде матрицы прямых затрат

1.3. Для решения задачи используем балансовое уравнение модели МОБ, связывающее показатели I и II квадратов МОБ – прогнозные значения валового выпуска отраслей хi

пр

и конечного использования уi

пр

:

n

____

хi

пр

= Σаij

пр

хj

пр

+ уi

пр

, i = 1,n. (4)

j

=1

Предложение неизменности динамики технологических процессов означает, что технологическая матрица прогнозного периода определяется технологической матрицей отчетного периода, т.е.

___ __

аij

пр

= аij

отч

, i = 1,3, j = 1,3

Тогда соотношения (4) для нашего примера перепишутся следующим образом:

Данная система одновременных уравнений представляет собой модель для решения задачи 1.3.

1.4. Поскольку увеличение цены на продукцию второй отрасли в 2 раза является инфлятогенным фактором в экономике, произойдет повышение цен на продукцию первой и третьей отраслей. Обозначим индекс роста цен на продукцию первой отрасли р1

, третьей отрасли – р3

. Построение модели осуществляется с целью нахождения индексов р1

и р3

при условии, что р2

= 2 и соответствующих ограничений на рост заработной платы. Очевидно, что инфляционные процессы вызовут изменение номинальных потоков МОБ. Исходя из экономического смысла показателей отчетного МОБ, в новых ценах I и III квадранты МОБ перепишутся как представлено в таблице 3.

Таблица 2.

Показатели I и III квадрантов МОБ

в новых ценах (млн.руб.)

| отрасли-производители

|

отрасли-потребители

|

|

| |

1

|

2

|

3

|

| 1

|

30*р1

|

10*р1

|

15*р1

|

| 2

|

35*2

|

50*2

|

20*2

|

| 3

|

15*р3

|

25*р3

|

30*р3

|

| зарплата

|

19,5*р1

*0,7

|

13,5*2*0,7

|

19,5*р3

*0,7

|

| прочие элементы добавленной стоимости

|

45,5*р1

|

31,5*2

|

45,5*р3

|

| валовый выпуск

|

145*р1

|

130*2

|

130*р3

|

Поскольку индекс цен на продукцию второй отрасли равен 2 и величина затрат на продукцию второй отрасли не влияет на формирование цены в этой отрасли, то баланс описывается для первой и третьей отрасли. Модель строится с использованием балансовых соотношений (2) в новых ценах:

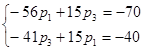

Данная система одновременных уравнений представляет собой балансовую модель для решения задачи (1.4). Поскольку в дальнейшем система будет решатся на ПЭВМ и использованием стандартного ППП, необходимо провести подобные и записать модель в стандартном виде:

1.5. Задача решается аналогично решению задачи 1.4. Отличительной особенностью данной задачи является то, что инфлятогенным фактором выступает рост заработной платы на 50% в третьей отрасли, хотя в остальных отраслях зарплата остается неизменной. Данный фактор вызовет рост цен на продукцию отраслей соответственно в р1

, р2

, р3

раз. В новых ценах показатели I и III квадрантов МОБ представлены в табл. 4.

Таблица 3.

Показатели I и III квадрантов МОБ

в новых ценах (млн.руб.)

| отрасли-производители

|

отрасли-потребители

|

|

| |

1

|

2

|

3

|

| 1

|

30*р1

|

10*р1

|

15*р1

|

| 2

|

35*р2

|

50*р2

|

20*р2

|

| 3

|

15*р3

|

25*р3

|

30*р3

|

| зарплата

|

19,5*1

|

13,5*1

|

19,5*1,5

|

| прочие элементы добавленной стоимости

|

45,5*р1

|

31,5*р2

|

45,5*р3

|

| валовый выпуск

|

145*р1

|

130*р2

|

130*р3

|

С учетом указанных условий соотношения МОБ (2) запишутся:

Система уравнений представляет собой балансовую модель для решения задачи (1.5). После при

ведения подобных модель имеет вид:

3. Задача №2.

2.1. Для определения вида зависимости построим диаграмму рассеяния по имеющимся данным.

Рис.1. Диаграмма рассеяния и регрессионная прямая, отражающая зависимость инвестиций от объема производства

Расположение точек на диаграмме рассеяния позволяет предположить линейную связь между прибылью предприятия и ставкой налога. Поэтому имеет смысл искать зависимость в виде линейной функции: ŷ = b0

+ b1

х. Очевидно также, что данная зависимость прямая: с увеличением ставки налога прибыль уменьшается.

2.2. В нашем примере при использовании МНК минимизируется следующая функция  , т.е. сумма квадратов отклонений эмпирических значений уi

от расчетных значений ŷi

должно быть минимальным. Согласно МНК для нашего примера воспользуемся следующими формулами расчета: , т.е. сумма квадратов отклонений эмпирических значений уi

от расчетных значений ŷi

должно быть минимальным. Согласно МНК для нашего примера воспользуемся следующими формулами расчета:

Для нахождения оценок параметров b0

и b1

в ручном режиме составим рабочую таблицу, которая содержит исходные данные и промежуточные результаты.

Таблица 4.

Рабочая таблица вычисления оценок параметров уравнения регрессии при изучении зависимости инвестиций от объема производства

| I

|

x

|

y

|

x*2

|

x*y

|

y2

|

Yср

|

e

|

e2

|

e/y*100

|

(x-x ср)2

|

(у-уср)2

|

(е-е1)

|

(е-е)2

|

| 1

|

10

|

110

|

100

|

1100

|

12100

|

105,92

|

4,08

|

16,65

|

3,71

|

400

|

2177,78

|

-

|

-

|

| 2

|

20

|

75

|

400

|

1500

|

5625

|

84,62

|

-9,62

|

92,54

|

12,83

|

100

|

136,11

|

-13,7

|

187,69

|

| 3

|

15

|

100

|

225

|

1500

|

10000

|

95,27

|

4,73

|

22,37

|

4,73

|

225

|

1344,69

|

14,35

|

205,92

|

| 4

|

25

|

80

|

625

|

2000

|

6400

|

73,97

|

6,03

|

36,36

|

7,54

|

25

|

277,89

|

1,3

|

1,69

|

| 5

|

30

|

60

|

900

|

1800

|

3600

|

63,32

|

-3,32

|

11,02

|

5,53

|

0

|

11,089

|

-9,35

|

87,42

|

| 6

|

35

|

55

|

1225

|

1925

|

3025

|

52,67

|

2,33

|

5,43

|

4,24

|

25

|

69,39

|

5,65

|

31,92

|

| 7

|

40

|

40

|

1600

|

1600

|

1600

|

42,02

|

-2,02

|

4,08

|

5,05

|

100

|

544,29

|

-4,35

|

18,92

|

| 8

|

35

|

80

|

1225

|

2800

|

6400

|

52,67

|

27,33

|

746,93

|

34,16

|

25

|

277,89

|

29,35

|

861,42

|

| 9

|

25

|

60

|

625

|

1500

|

3600

|

73,97

|

-13,97

|

195,16

|

23,28

|

25

|

11,09

|

-41,3

|

1705,69

|

| 10

|

40

|

30

|

1600

|

1200

|

900

|

42,02

|

-12,02

|

144,48

|

40,07

|

100

|

1110,89

|

1,95

|

3,80

|

| 11

|

45

|

40

|

2025

|

1800

|

1600

|

31,37

|

8,63

|

74,48

|

21,58

|

225

|

544,29

|

20,65

|

426,42

|

| 12

|

40

|

30

|

1600

|

1200

|

900

|

42,02

|

-12,02

|

144,48

|

40,07

|

100

|

1110,89

|

-20,65

|

426,42

|

| Сумма

|

360

|

760

|

12150

|

19925

|

55750

|

759,84

|

|

1493,98

|

202,78

|

1350

|

7616,29

|

-16,1

|

259,21

|

| среднее

|

30,00

|

63,33

|

1012,50

|

1660,42

|

4645,83

|

63,32

|

0,00

|

124,50

|

16,90

|

112,50

|

634,69

|

-1,34

|

21,60

|

Согласно формулам имеем:

Таким образом, регрессионная модель имеет вид: ŷ=127,22+(-2,13)х.

у1

= 127,22+(-2,13)*10= 105,92

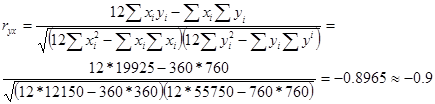

Для анализа силы линейной зависимости прибыли от ставки налога найдем коэффициент корреляции по формуле:

Данное значение коэффициента корреляции позволяет сделать вывод о том, что связи между прибылью и ставкой налога не чуществует.

Средняя относительная ошибка аппроксимации для нашего примера рассчитывается как среднеарифметическая относительных отклонений по каждому наблюдению:

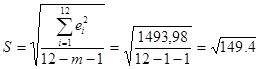

2.3. Стандартная ошибка регрессии характеризует уровень необъясненной дисперсии и для однофакторной линейной регрессии (m=1) рассчитывается по формуле:

Стандартная ошибка параметра b1

уравнения регрессии находится по формуле:

Стандартная ошибка параметра b0

определяется:

На основе стандартных ошибок параметров регрессии проверим значимость каждого коэффициента регрессии путем расчета t-статистик и их сравнении с критическим значением при уровне значимости α=0,05 и числом степеней свободы (12-m-1)=10: tкр

=

Поскольку tb

1

= -6,396<2,228, не подтверждается статистическая значимость коэффициента регрессии b1

.

Поскольку tb

0

=12,75 >2,228, гипотеза о статистической незначимости коэффициента b0

отклоняется. Это значит, что в данном случае нельзя пренебречь свободным членом уравнения регрессии, рассматривая уравнение:

у=127,22-2,13*х

Коэффициент детерминации в нашем случае рассчитывается по формуле:

Поскольку R2

=0,804<12,75, то можно заключить, что введенный в регрессию фактор – ставка налога- не объясняет поведение показателя – прибыль.

Для оценки автокорреляции остатков рассчитываем значение критерия Дарбина-Уотсона по формуле:

Поскольку значение в меньше 2, то это позволяет сделать предположение о положительной автокорреляции остатков.

Запись полученных характеристик уравнения в стандартной форме имеет вид:

У=127,22-2,13х; rху

=-0,9; R2

=0,804; DW=0,17; А=16,9%

Стандарт ошибка (0,333) (9,98)

t-стат. (-6,396) (12,75)

2.4. При прогнозировании снижения налогового давления до 33% прибыль предприятия составит:

у = 127,22-2,13*33 = 56,93 (тыс.руб.)

4. Задача №3

4.1. Определим переменные модели, ориентируясь на показатели, которые необходимо найти. В задаче требуется определить какое количество нефти из поступающих сортов необходимо переработать, чтобы получить необходимый ассортимент продуктов переработки и максимальную прибыль.

Поэтому введем переменные:

- количество нефти 1 - го сорта, которое идет на изготовление продуктов А, В, С, Д; - количество нефти 1 - го сорта, которое идет на изготовление продуктов А, В, С, Д;

- количество нефти 2 - го сорта, которое идет на изготовление продуктов А, В, С, Д; - количество нефти 2 - го сорта, которое идет на изготовление продуктов А, В, С, Д;

- количество нефти 3а сорта, которое идет на изготовление продуктов А, В, С, Д; - количество нефти 3а сорта, которое идет на изготовление продуктов А, В, С, Д;

- количество нефти 3б сорта, которое идет на изготовление продуктов А, В, С, Д; - количество нефти 3б сорта, которое идет на изготовление продуктов А, В, С, Д;

- количество нефти 4 - го сорта, которое идет на изготовление продуктов А, В, С, Д. - количество нефти 4 - го сорта, которое идет на изготовление продуктов А, В, С, Д.

Построим систему ограничений на лимиты по выходу продуктов переработки (по видам) из 1 тонны сырой нефти.

4.2. Учитывая, что в течении недели потребность в продуктах нефтепереработки группы А не превышает 170 тыс. тонн, то ограничение по данному виду выглядит:

0,6+0,5+0,4+0,4+0,3 170 тыс. тонн 170 тыс. тонн

Ограничение по продуктам нефтепереработки группы В:

0,2+0,2+0,3+0,1+0,385 тыс. тонн

Ограничение по продуктам нефтепереработки группы С:

…+…+…+0,1+…20 тыс. тонн

Ограничение по продуктам нефтепереработки группы Д:

0,1+0,2+0,2+0,2+0,385 тыс. тонн

Построим ограничение по количество сырой нефти каждого вида, которая может поступить за неделю на завод:

По количеству нефти сорта А: По количеству нефти сорта В:

100 100

По количеству нефти сорта С: По количеству нефти сорта Д:

+ + 200 200  100 100

Учитывая, что рентабельность переработки сырой нефти составляет: 1-го сорта – 1 у.е./т., 2-го сорта - 2 у.е./т., 3 – го сорта – а). при получении жидкого топлива 1,5 у.е./т, б). при получении смазочного масла 2,5 у.е./т., 4-го сорта – 0,7 у.е./т., величина прибыли от переработки нефтепродуктов составит: 1 +2 +2 +1,5 +1,5 +2,5+0,7 +2,5+0,7

4.3. Требование максимизации этого функционала записывается в виде: 1+2 +1,5+2,5+0,7 +1,5+2,5+0,7  max max

Таким образом, оптимальная модель для решения задачи имеет вид:

1+2+1,5+2,5+0,7 max

0,6+0,5+0,4+0,4+0,3170 тыс. тонн

0,2+0,2+0,3+0,1+0,385 тыс. тонн

…+…+…+0,1+…20 тыс. тонн

0,1+0,2+0,2+0,2+0,385 тыс. тонн

100, 100, +200, 100

1. Миксюк С.Ф., Комкова В.Н. Экономико-математические методы и модели – Мн.: БГЭУ, 2006

2. Бородич С.А. Эконометрика – Мн.: Новое знание, 2001

|