| Министерство образования и науки Украины

КОНТРОЛЬНАЯ РАБОТА

Экономика – это наука об экономике страны как о едином целом. Она изучает совокупное, агрегированное поведение всех участников экономической системы. Она не учит тому, как делать деньги, преуспеть в бизнесе и стать богатым человеком. Парадокс состоит в том, что среди экономистов, даже самых великих, найдется не много очень богатых людей.

Данная работа включает в себя теоретическую и расчетную части.

В теоретической части работы рассмотрим мотивацию трудовой деятельности и классификацию методов мотивации труда.

Управление персоналом включает многие составляющие. Среди них: кадровая политика, взаимоотношения в коллективе, социально психологические аспекты управления. Ключевое же место занимает определение способов повышения производительности, путей роста творческой инициативы, а так же стимулирование и мотивация работников.

Ни одна система управления не станет эффективно функционировать, если не будет разработана эффективная модель мотивации, так как мотивация побуждает конкретного индивида и коллектив в целом к достижению личных и коллективных целей.

Побуждение работников к труду и росту результативности осуществляется с помощью методов мотивации, которые представляют собой способы целенаправленного воздействия на коллектив или отдельного работника.

Расчетная часть включает в себя два задания.

В заключении сделаем выводы о проделанной работе.

I

часть: ТЕОРЕТИЧЕСКАЯ

Управление персоналом включает многие составляющие. Среди них: кадровая политика, взаимоотношения в коллективе, социально психологические аспекты управления. Ключевое же место занимает определение способов повышения производительности, путей роста творческой инициативы, а так же стимулирование и мотивация работников.

Ни одна система управления не станет эффективно функционировать, если не будет разработана эффективная модель мотивации, так как мотивация побуждает конкретного индивида и коллектив в целом к достижению личных и коллективных целей.

Руководители всегда сознавали, что в современном менеджменте все большее значение приобретают мотивационные аспекты. Мотивация персонала является основным средством обеспечения оптимального использования ресурсов, мобилизации имеющегося кадрового потенциала.

Основная цель процесса мотивации - это получение максимальной отдачи от использования имеющихся трудовых ресурсов, что позволяет повысить общую результативность и прибыльность деятельности предприятия.

Особенностью управления персоналом при переходе к рынку является возрастающая роль личности работника. Соответственно и меняется соотношение мотивов и потребностей, на которые может опереться система мотивирования. Для мотивации сотрудников компании сегодня используют как финансовые, так и нефинансовые методы вознаграждения. Между тем, определенной картины о соотношении отдельных аспектов мотивационной сферы сотрудников сегодня и наиболее эффективных методов управления ими ни теория менеджмента, ни практика управления персоналом не дает.

Проблема мотивации персонала довольно широко рассматривается сегодня в научной и публицистической литературе. Сложность практической организации системы мотивации персонала определяется слабой изученностью особенностей мотивации работников, занятых в отдельных отраслях экономики и видах производства. Определенную помощь в изучении структуры стимулов и мотивов персонала руководителям могут оказать проводимые социологические исследования по особенностям и тенденциям развития мотивационной сферы трудовой деятельности сегодня.

Существует большое количество мотивационных тенденций, из которых и складывается понятие мотивации, и которые в той или иной степени свойственны каждому человеку. К сожалению, четкого и общепризнанного определения понятия мотивации не существует. Разные авторы, дают определение мотивации, исходя из своей точки зрения. Например, у Г.Г. Зайцева встречается такое определение: «Мотивация - это побуждение к активной деятельности личностей, коллективов, групп, связанное со стремлением удовлетворить определенные потребности».

С точки зрения Б.Ю. Сербинского.: «Мотивация-это побуждение людей к деятельности». Однако, все определения мотивации, так или иначе, сходны в одном: под мотивацией понимаются активные движущие силы, определяющие поведение живых существ. С одной стороны – побуждение, навязанное извне, а с другой стороны – самопобуждение. Следует отметить, что поведение человека всегда мотивировано. Мотивировать сотрудников - значит затронуть их важные интересы, потребности в чем-либо. Нарушения в мотивации могут иметь несколько причин, которые коренятся в межличностных конфликтах между сотрудниками. Образцовые компании, достигающие значительных результатов в побуждении у десятков и даже сотен людей приверженности к труду и склонности к постоянным нововведениям, показывают, что нет никаких причин, по которым невозможно создавать системы, позволяющие большинству персонала чувствовать себя победителями.

На мой взгляд, более широко раскрывает понятие мотивации, следующее определение Э.А. Уткина: «Мотивация - состояние личности, определяющее степень активности и направленности действий человека в конкретной ситуации». В данном определении мотив характеризуется двумя составными элементами (Рис. 1.).

Мотивация Мотивация

Деятельность Направленность

Рис. 1. Составные элементы мотивации

Мотив всегда связан с определенной ситуацией. Исследования показывают, что соотношение деятельности (или активности) человека и результатов его работы характеризуется кривой линией. Вначале по мере роста активности результаты повышаются, позже на определенном уровне активности результаты сохраняются на одном уровне. Этот этап именуется Э.А. Уткиным оптимальным диапазоном активности, когда достигаются лучшие результаты. После того как активность начинает превышать границу оптимального диапазона, итоги работы начинают ухудшаться. Отсюда следует, что менеджер призван добиваться не максимальной активности подчиненных, а наращивания их активности до оптимального уровня.

Следует учитывать, что активность не обеспечивает необходимой мотивации. Человек может работать старательно, быть активным, но положительных результатов может не быть, если он направляет свою деятельность в неправильном направлении. Подобная ситуация возникает тогда, когда подчиненный не представляет конечных целей работы. Причиной может быть неосведомленность, недостаточный контроль, неудовлетворительное руководство его деятельностью. Из-за неверной направленности труда реально также возникновение конфликта между собственными потребностями человека и целями коллектива.

Мотив выступает как повод, причина, объективная необходимость что-то сделать, побуждение к какому-либо действию. Создание и поддержание мотивации является достаточно сложным делом, так как действующие мотивы трансформируются в зависимости от особенностей работников, поставленных задач и времени. Но все же имеют место общие принципы формирования и сохранения мотивации, и менеджер призван, по возможности, искать мотивацию персонала в привлекательности труда, творческом ее характере. Поведение человека, как правило, определяется не одним мотивом, а их суммой, в рамках которой они находятся в конкретном отношении друг к другу по уровню взаимодействия на человека. Отсюда мотивационная структура индивида является основой претворения им в жизнь определенных действий, причем структура мотивации характеризуется определенной стабильностью, но в то же время способна изменятся, в том числе сознательно, в зависимости от воспитания человека, образования и других факторов.

Мотивирование – это процесс воздействия на человека для побуждения его к конкретным действиям посредством побуждения в нем определенных мотивов. Интересен вопрос соотношения “внутренних” и “внешних” мотивов. Деятельность человека находится под влиянием мотивов, возникающих при замкнутом взаимодействии человека и задачи, но бывает, что и мотивов, возникающих при открытом взаимодействии человека и задачи (внешняя среда задействует мотивы, побуждающие человека к решению задачи). В первом случае мотив именуют “внутренним”, ибо мотивы порождает непосредственно человек, сталкивающийся с задачей. Примером такой мотивации может быть стремление к конкретному достижению, завершению работы, познанию и т.д. В ином случае, мотивы деятельности, связанные с решением задачи, вызываются извне. Такой мотив можно назвать “внешним”. Здесь в этом качестве выступают процессом мотивирования оплата, распоряжение, правила поведения и другое.

Следует иметь в виду, что в жизни нет четких различий между “внешней” и “внутренней” мотивацией. Некоторые мотивы в одних случаях порождены “внутренней” мотивацией, а в других - “внешней”. Иногда мотив одновременно порожден разными системами мотивации. Общеизвестно, что мотивация оказывает большое значение на выполнение человеком работы, вместе с тем между мотивацией и конечным результатом трудовой деятельности не имеется прямой зависимости. Иногда человек, ориентированный на качественное выполнение порученной ему работы, имеет худшие результаты, чем менее мотивированный работник. Отсутствие непосредственной связи между мотивацией и конечным результатом труда обусловлено тем, что на последнее оказывает влияние множество других факторов, в частности квалификация и способности человека, правильное понимание выполняемой задачи и многое другое. Наиболее элементарная модель процесса мотивации имеет всего три элемента:

Потребности, которые представляют собой желания, стремления к определенным результатам. Люди испытывают потребность в таких вещах как одежда, дом, личная машина и т.д. Но также в таких “неосязаемых” вещах как чувство уважения, возможность личного профессионального роста и т.д.

Целенаправленное поведение - стремясь удовлетворить свои потребности, люди выбирают свою линию целенаправленного поведения. Работа в компании – один из способов целенаправленного поведения. Попытки продвинуться на руководящую должность - еще один тип целенаправленного поведения, устремленного на удовлетворение потребностей в признании.

Удовлетворение потребностей - понятие “удовлетворение потребностей” отражает позитивное чувство облегчения и комфортного состояния, которое ощущает человек, когда его желание реализуется.

В менеджменте большое значение уделяется также учету уровней мотивации. На уровне удовлетворительного поведения сотрудники достигают того минимума, который оказывается приемлемым для руководства. Для тех работников, чей уровень мотивации характеризуется отличным поведением, работа является желанной частью, что приносит награды и удовлетворение. Исследования показали, что сотрудники не работают обычно в полную силу и экономят часть своей энергии, а выкладываются лишь тогда, когда уверены, что их дополнительные усилия будут должным образом оценены и вознаграждены. Задача менеджера заключается в обеспечении для работников возможности удовлетворения всего спектра их потребностей в процессе работы, в обмен на их энергию и трудовую отдачу. Мотивацию, анализируемую как процесс, можно представить в виде ряда последовательных этапов (Рис.2):

| Возникновение потребностей

|

|

Рис 2. Схема мотивационного процесса

Первый – возникновение потребностей;

Второй этап - поиск путей обеспечения потребности, которую можно удовлетворить, подавить или просто не замечать;

Третий этап - определение целей (направлений) действия, определяется, что именно и какими средствами нужно обеспечить потребность. Здесь выявляется, что нужно получить, чтобы устранить потребность, чтобы получить то, что желательно, в какой мере можно добиться того, что необходимо и то, что реально получить, способно устранить потребность;

Четвертый этап - реализация действия. Человек затрачивает усилия, чтобы осуществить действия, которые, открывают ему возможность приобретения того необходимого, что нужно для устранения потребности. Поскольку процесс работы оказывает влияние на мотивацию, то на этом этапе может происходить корректировка целей.

Пятый этап - получение вознаграждения за реализацию действия. Проделав необходимую работу, человек получает то, что он может использовать для устранения потребности, либо то, что он может обменять на желаемое для него. Здесь выявляется, насколько выполнение действий обеспечило желаемый результат. В зависимости от этого происходит изменение мотивации к действию;

Шестой этап - ликвидация потребности. Человек или прекращает деятельность до возникновения новой потребности, или продолжает искать возможности и осуществлять действия по устранению потребности.

Знание логики процесса мотивации не обеспечивает решающих преимуществ в управлении данным процессом. Здесь немаловажным фактором является неочевидность мотивов. Можно догадываться, какие мотивы преобладают, но в конкретном виде их “вычленить” трудно.

Очень непросто выявить, какие мотивы являются ведущими в мотивационном процессе конкретного человека в конкретных условиях.

Методы мотивирования персонала и их практическая значимость.

Методы мотивирования персонала могут быть самыми разнообразными и зависят от проработанности системы мотивирования на предприятии, общей системы управления и особенностей деятельности самого предприятия.

Существуют следующие методы мотивирования эффективного трудового поведения:

- материальное поощрение;

- организационные методы;

- морально-психологические.

Наиболее распространенной формой (методом) материального мотивирования является индивидуальная премия. Ее целесообразно выплачивать один раз в год, иначе она превратится в заработную плату, и лишиться своей мотивирующей роли. Целесообразно заранее определить процент премии по итогам года и корректировать его в соответствии с достижениями сотрудника. Размер премии должен, как правило, составлять не менее 30% основного заработка, при этом на низшем уровне руководства премия должна быть 10-30%, на среднем 10-40%, на высшем 15-50%.

Эффективность премирования во многом определяется правильностью выбора показателей, их дифференциацией в зависимости от роли и характера подразделений, уровня должностей, ориентацией на реальный вклад и конечные результаты, гибкость критериев оценки достижений работника.

Удовлетворенность материальным вознаграждением, его справедливым уровнем мотивирует инициативу людей, формирует у них приверженность организации, привлекает к ней новых работников. Хотя труд в нашей стране, в отличие от высокоразвитых стран, на сегодняшний день рассматривается, в основном, лишь как средство заработка, можно предположить, что потребность в деньгах будет расти до определенного предела, зависящего от уровня жизни, после которого деньги станут условием нормального психологического состояния, сохранения человеческого достоинства. В этом случае в качестве доминирующих могут выступить другие группы потребностей, связанные с потребностью в творчестве, достижении успехов и другие. Для руководителя очень важно умение распознавать потребности работников. Потребность более низкого уровня должна удовлетворяться прежде, чем потребность следующего уровня станет более значительным фактором, определяющим поведение человека.

Конечно, ни одна система материального вознаграждения не может в полной мере учитывать характер и сложность труда, личный вклад работника и весь объем работы, так как многие трудовые функции вообще не фиксируются в нормативных актах и должностных инструкциях.

Потребности постоянно меняются, поэтому нельзя рассчитывать, что мотивация, которая сработала один раз, окажется эффективной и в дальнейшем.

С развитием личности расширяются возможности, потребности в самовыражении. Таким образом, процесс мотивации путем удовлетворения потребностей бесконечен.

Как отмечалось, кроме экономических (материальных) способов мотивации существуют не экономические, а именно: организационные и морально-психологические.

Организационные способы мотивации (мотивирования) включают в себя:

- участие в делах организации (как правило, социальных);

- перспектива приобрести новые знания и навыки;

- обогащение содержания труда (предоставление более интересной работы с перспективами должностного и профессионального роста).

Морально-психологические методы мотивирования включают в себя:

- создание условий, способствующих формированию профессиональной гордости, личной ответственности за работу (наличие известной доли риска, возможность добиться успеха);

- присутствие вызова, обеспечение возможностей выразить себя в труде;

- признание (личное и публичное, а так же ценные подарки, почетные грамоты, Доска почета и т.п.). За особые заслуги – награждение орденами и медалями, нагрудными знаками, присвоение почетных званий и др.;

- высокие цели, воодушевляющие людей на эффективный труд (любое задание должно содержать в себе элемент вызова);

- атмосфера взаимного уважения, доверия.

Своеобразным комплексным методом мотивации является продвижение в должности. Однако этот метод внутренне ограничен, так как, во-первых, в организации число должностей высокого ранга ограничено; во-вторых, продвижение по службе требует повышенных затрат на переподготовку.

В практике управления, как правило, одновременно применяют различные методы и их комбинации. Для эффективного управления мотивацией необходимо использовать в управлении предприятием все три группы методов. Так, использование только властных и материальных мотиваций не позволяет мобилизовать творческую активность персонала на достижение целей организации. Для достижения максимальной эффективности необходимо применение духовной мотивации.

Отмечаемый рядом авторов, рост роли экономических методов управления в Украине связан, прежде всего, с формированием и совершенствованием рыночной экономической системы. В условиях рынка экономические методы управления неизбежно получат дальнейшее развитие, повысится действенность и результативность экономических мотивов, что позволит поставить каждого работника и коллектив в такие экономические условия, при которых появиться возможность наиболее полно сочетать личные интересы с рабочими целями.

Однако, акцентирование внимания на экономических методах мотивирования, зачастую приводит к снижению внимания к социально–психологическим аспектам мотивации, определяющим внутреннюю мотивацию персонала.

Приведенная схема классификации методов мотивирования является классической. В современном менеджменте применяются и иные группировки методов мотивирования. Укрупнено все методы мотивирования можно так же сгруппировать в следующие четыре вида:

Экономические мотивы всех типов (зарплата во всех ее разновидностях, включая контрактную, премии, льготы, страховки, беспроцентные кредиты и т.п.). Успешность их воздействия определяется тем, насколько коллектив понимает принципы системы, признает их справедливыми, в какой мере соблюдается неотвратимость поощрения (наказания) и результатов работы, их тесная связь во времени.

Управление по целям. Эта система широко используется в США и предусматривает установление для личности или группы цепи целей, способствующих решению главной задачи организации (достижение определенных количественных или качественных уровней, повышение квалификации персонала и т.п.). Достижение каждой цели автоматически означает повышение уровня зарплаты или другую форму поощрения.

Обогащение труда - эта система в большей степени относится к неэкономическим методам и означает предоставление людям более содержательной, перспективной работы, значительной самостоятельности в определении режима труда, использовании ресурсов. Во многих случаях к этому добавляется и рост оплаты труда, не говоря уже о социальном статусе.

Система участия - в настоящее время существует в многообразных формах: от широкого привлечения коллектива к принятию решений по важнейшим проблемам производства и управления (Япония) до соучастия в собственности путем приобретения акций собственного предприятия на льготных условиях (США, Англия).

В рамках этих групп методов сегодня разрабатываются отдельные методики и системы мотивирования персонала.

В современном обществе мотивация основывается на знаниях и механизмах психологии.

Задание № 1

1. Анализ состава и структуры имущества предприятия по функциональному назначению (Таблица 1)

Виды активов

|

На начало года

|

На конец года

|

| тыс. грн.

|

%

|

тыс. грн.

|

%

|

| 1.Внеоборотные активы, всего в том числе:

|

7181

|

79,9

|

7041

|

77,3

|

| 1.1. Основные фонды

|

7071

|

78,7

|

7041

|

77,3

|

| 1.2. Нематериальные активы

|

-

|

-

|

-

|

| 1.3. Капитальные вложения

|

109,7

|

1,2

|

-

|

-

|

| 1.4. Прочие необоротные активы

|

-

|

-

|

-

|

| 2. Оборотные активы, всего в том числе:

|

1807,7

|

20,1

|

2069,2

|

22,7

|

| 2.1. Оборотные фонды, всего из них:

|

196,9

|

2,2

|

260,1

|

2,9

|

| - производственные запасы

|

196,1

|

2,2

|

260,1

|

2,9

|

| - незавершенное производство

|

-

|

-

|

-

|

-

|

| - расходы будущих периодов

|

0,8

|

-

|

-

|

-

|

| 2.2. Фонды обращения, всего из них:

|

1610,8

|

17,9

|

1809,1

|

19,8

|

| - готовая продукция, товары

|

156

|

1,7

|

257,2

|

2,8

|

| - товары отгруженные, выполненные работы, услуги не оплаченные покупателем

|

6

|

-

|

1,8

|

-

|

| - дебиторская задолженность

|

525,7

|

5,8

|

312,2

|

3,4

|

| - денежные средства

|

923,1

|

10,3

|

1237,9

|

13,6

|

| - прочие оборотные активы

|

-

|

-

|

-

|

-

|

| 3. Всего имущества

|

8988,7

|

100

|

9111

|

100

|

Анализ структуры имущества предприятия по источникам формирования (Таблица 2)

Виды источников формирования имущества

|

На начало года

|

На конец года

|

| тыс. грн.

|

%

|

тыс. грн.

|

%

|

| 1. Собственный капитал, всего в том числе:

|

8874,1

|

98,7

|

8848

|

97,1

|

| 1.1Уставной капитал

|

7631

|

84,9

|

7575

|

83,1

|

| 1.2. Паевой капитал

|

-

|

-

|

-

|

-

|

| 1.3. Дополнительно вложенный капитал

|

118,5

|

1,3

|

68,4

|

0,8

|

| 1.4. Прочий дополнительный капитал

|

705,5

|

7,8

|

768,5

|

8,4

|

| 1.5. Резервный капитал

|

-

|

-

|

-

|

-

|

| 1.6.Нераспределенная прибыль (непокрытый убыток)

|

419,1

|

4,7

|

435,9

|

4,8

|

| 1.7. Неоплаченный капитал

|

-

|

-

|

-

|

-

|

| 1.8. Капитал целевого финансирования

|

-

|

-

|

-

|

-

|

| 2. Заемный капитал

|

114,6

|

1,3

|

262,7

|

2,9

|

| 2.1 Долгосрочные финансовые обязательства

|

20,2

|

0,2

|

7,4

|

-

|

| 2.2.Краткосрочная кредиторская задолженность

|

59,1

|

0,7

|

226,4

|

2,6

|

| 2.3.Устойчивые пассивы(текущие обязательства по расчетам)

|

35,3

|

0,4

|

28,9

|

0,3

|

| 3. Объем авансированного капитала

|

8988,7

|

100

|

9111

|

100

|

2. Для характеристики технического состояния основных фондов предприятия рассчитаем следующие показатели:

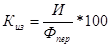

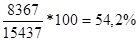

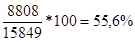

· коэффициент износа

где И – сумма износа основных фондов, грн.;

Фпер

- первоначальная стоимость основных фондов, грн.

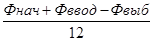

Найдём коэффициенты износа на:

начало года Киз =

конец года Киз =

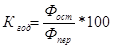

· коэффициент годности

где Фост

- остаточная стоимость основных фондов, грн.

Фпер

- первоначальная стоимость основных фондов, грн.

Найдём коэффициенты годности на:

начало года Кгод =

на конец года Кгод =

Для оценки интенсивности движения основных фондов рассчитаем следующие показатели:

· коэффициент обновления

где Фввод

- стоимость вновь введенных основных фондов по первоначальной стоимости за отчетный период, грн.;

Фкон

- стоимость основных фондов на конец отчетного периода, грн.

Ко=

· коэффициент выбытия Квыб =

где Фвыб

– стоимость основных фондов выбывших в отчетном периоде, грн.;

Фна

ч

– стоимость основных фондов на начало отчетного периода, грн.

Квыб =

· коэффициент прироста  = =

3. Эффективность использования основных фондов предприятия характеризуется следующими показателями:

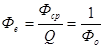

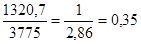

· фондоотдача , Фср= , Фср=

где Q – объем выпущенной продукции за год, грн.;

Фср

– среднегодовая стоимость основных фондов предприятия, грн.

Фср= = = Фо= Фо=

· фондоёмкость продукции  ,

Фе= ,

Фе=

· фондооснащённость труда 1работника  , ,

где Ч – среднесписочная численность работников, чел.

Фос=

· рентабельность основных фондов  , ,

где Пвал

– валовая прибыль предприятия за отчетный период, тыс. грн.

Rоф=

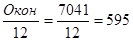

4. Эффективность использования оборотных средств предприятия характеризуется следующими показателями:

· коэффициент оборачиваемости оборотных средств

где Рn

– объем реализованной продукции, грн.;

СО – средний остаток оборотных средств, грн.

СО=

где Окон. – стоимость оборотных средств на конец года.

Коб=

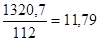

· продолжительность одного оборота

где Д – количество дней в плановом периоде, дн.;

Коб

– коэффициент оборачиваемости оборотных средств

Т=

· коэффициент загрузки оборотных средств

где Рn

– объем реализованной продукции, грн.,

СО – средний остаток оборотных средств, грн. Кз=

· рентабельность оборотных средств  , ,

где Пвал

- валовая прибыль предприятия за отчетный период, тыс. грн.

R=

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия и в повышении уровня рентабельности производства.

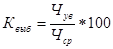

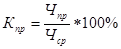

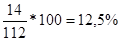

5. Показатели движения и эффективности использования персонала на предприятии определяются с помощью следующих коэффициентов:

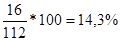

· коэффициент выбытия кадров  , ,

где Чув

–численность уволенных работников за анализируемый период, чел.;

Чср

– среднесписочная численность работников за анализируемый период, чел.

Квыб=

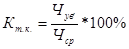

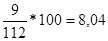

· коэффициент приёма кадров

где Чпр

–численность прибывших работников за анализируемый период, чел.

Кпр=

· коэффициент текучести кадров  , ,

где Чув′

– численность работников уволенных по собственному желанию и за нарушение трудовой дисциплины за анализируемый период, чел.

Кт.к.=

6. При анализе рентабельности предприятия следует рассчитать следующие показатели:

· рентабельность активов  , ,

где Пч

– чистая прибыль предприятия за отчетный период, тыс.грн.;

А – средняя сумма активов предприятия за отчетный период, тыс. грн.

А= , ,

где Ф – общая сумма активов за отчётный период.

Rа=

· рентабельность собственного капитала  , ,

где Кс

– средняя сумма собственного капитала предприятия за отчетный период, тыс. грн.

Кс=

где К – общий объём капитала за отчётный период.

Rск=

· рентабельность продукции  , ,

где Пвал

– валовая прибыль предприятия за отчетный период, тыс. грн.;

где Срп

– себестоимость реализованной продукции за отчетный период, тыс. грн.

Rn=

Задание №2

На основе данных табл. 3 необходимо:

1) определить величину прибыли по каждому из шести вариантов ведения бизнеса;

2) рассчитать уровень рентабельности продукции каждого из вариантов;

3) для одного варианта ведения бизнеса рассчитать критический объем, после достижения которого производство будет рентабельным.

При выполнении данного расчета следует учитывать, что для всех вариантов ведения бизнеса величина общих постоянных издержек одинаковая, а величина удельных постоянных издержек и объем реализации различные. Закончив расчеты показателей, свести все полученные результаты в табл. 4

Таблица 3. - Исходные данные

| Сравниваемые варианты ведения бизнеса

|

Цена, грн. /шт

|

Выручка от реализации, грн

|

Объем выпуска и реализации, шт.

|

Удельные переменные издержки, грн./ шт.

|

Общие переменные издержки, грн.

|

Удельные постоянные издержки, грн./шт.

|

Общие постоянные издержки, грн.

|

Удельные совокупные издержки, грн./шт.

|

Общие совокупные издержки, грн.

|

Прибыль (убыток) на Единцу, грн./шт.

|

Прибыль (убыток), грн.

|

Рентабельность продукции в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

| 1

|

64,4

|

1400

|

68,6

|

| 2

|

63

|

18,2

|

52,5

|

| 3

|

50,4

|

29,4

|

43,4

|

| 4

|

131600

|

64,4

|

43001

|

| 5

|

2450

|

30,8

|

25,2

|

8,4

|

| 6

|

73,5

|

135800

|

18,2

|

1. Выручка от реализации продукции  , ,

B = 1400*64.4 = 90160 (1),

B = 2450 * 64.4 = 157780 (5),

B = 3572*73.5 = 262542 (6)

где B – выручка от реализации продукции, грн.;

Q – объем реализации продукции, шт.;

z – цена за единицу продукции, грн.

2. Общие переменные издержки  , v = V/ Q , v = V/ Q

V = 2450*30.8 = 75460 (5),

V = 4410 * 29.4 = 129654 (3),

V = 3572*38 = 135800 (6)

где V – общие переменные издержки, грн.;

Q – объем реализации продукции, шт.;

v – удельные переменные издержки, грн.

3. Общие постоянные издержки  , ,

C = 25.2 * 2450 = 61740 (5), C = 3572*17.3= 61740 (6)

Q= C/c = 61740/14 = 4410 (3), c = C/Q = 61740/1400= 44.1 (1)

где С – общие постоянные издержки, грн.;

Q – объем реализации продукции, шт.;

с – удельные постоянные издержки, грн.

4. Удельные совокупные издержки  , s = 30.8+25.2 = 56 (5) , s = 30.8+25.2 = 56 (5)

c = s –v = 43.4 – 29.4 = 14 (3), s = 38+17.3 = 55.3 (6)

где s– удельные совокупные издержки, грн.;

v – удельные переменные издержки, грн.;

с – удельные постоянные издержки, грн.

5. Общие совокупные издержки  , ,

S = 68.6 * 1400 = 96040 (1), S = 3572*55.3 = 197540 (6)

где S – общие совокупные издержки, грн.;

Q – объем реализации продукции, шт.;

s– удельные совокупные издержки, грн.

или  , ,

S = 75460 + 61740 = 137200 (5)

где S – общие совокупные издержки, грн.;

V – общие переменные издержки, грн.;

С – общие постоянные издержки, грн.

6. Прибыль (убыток) на единицу продукции  , ,

p = 64.4 – 68.6 = - 4.2 (1)

p = 63-52.5 = 10.5 (2)

p = 50.4-43.4 = 7 (3)

где р– прибыль (убыток) на единицу продукции, грн.;

z – цена за единицу продукции, грн. z = s +p = 56+8.4 = 64.4 (5)

s– удельные совокупные издержки, грн. s = z – p = 73.5 -18.2 = 55.3

7. Прибыль (убыток) на весь объем продукции  , ,

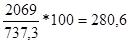

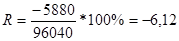

П = - 4,2 * 1400 = - 5880 (1)

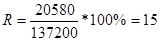

П = 8,4 * 2450 = 20580 (5)

где П – прибыль от реализации продукции, грн.;

р– прибыль (убыток) на единицу продукции, грн.;

Q – объем реализации продукции, шт.

или  , ,

П = 90160 – 96040 = - 5880 (1)

П= 157780 – 137200=20580 (5)

где B – выручка от реализации продукции, грн.;

S – общие совокупные издержки, грн.

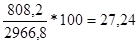

8. Рентабельность продукции

(1) (1)

(5) (5)

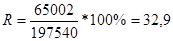

(6) (6)

где R – рентабельность продукции, %;

П -прибыль от реализации продукции, грн.;

S – общие совокупные издержки, грн.

9 Критический объем выпуска продукции

, ,

(6) (6)

где qкрит

– критический объем выпуска продукции, шт.;

С– общие постоянные издержки, грн.;

z – цена за единицу продукции, грн.;

v – удельные переменные издержки, грн.

Таблица 4.-Основные экономические показатели сравниваемых вариантов ведения бизнеса

| Сравниваемые варианты ведения бизнеса

|

Цена, грн. /шт z = S+P

|

Выручка от реализации, грн., B = Q * z

|

Объем выпуска и реализации, шт. , Q

|

Удельные переменные издержки, грн./шт., v

|

Общие переменные издержки, грн. , V = Q * v

|

Удельные постоянные издержки, грн./шт., c

|

Общие постоянные издержки, грн. , C = Q * c

|

Удельные совокупные издержки, грн./шт., s = v + c

|

Общие совокупные издержки, грн. , S = V + C, S = Q * s

|

Прибыль (убыток) на единицу, грн./шт., p = z - s

|

Прибыль (убыток), грн., общая П = B - S

|

Рентабельность продукции в % , R = П / S * 100 %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

| 1

|

64,4

|

90160

|

1400

|

24,5

|

34300

|

44,1

|

61740

|

68,6

|

96040

|

-4,2

|

-5880

|

-0.061

|

| 2

|

63

|

213696

|

3392

|

34,3

|

116345

|

18,2

|

61740

|

52,5

|

178085

|

10,5

|

35611

|

20

|

| 3

|

50,4

|

222264

|

4410

|

29,4

|

129654

|

14

|

61740

|

43,4

|

191394

|

7

|

30870

|

16.1

|

| 4

|

78,7

|

236341

|

3002

|

43,8

|

131600

|

20,6

|

61740

|

64,4

|

193340

|

14,3

|

43001

|

22.2

|

| 5

|

64,4

|

157780

|

2450

|

30,8

|

75460

|

25,2

|

61740

|

56

|

137200

|

8,4

|

20580

|

15

|

| 6

|

73,5

|

262542

|

3572

|

38

|

135800

|

17,3

|

61740

|

55,3

|

197540

|

18,2

|

65002

|

32.9

|

ВЫВОД

Наиболее прибыльный вариант ведения бизнеса – шестой, для него и рассчитали критический объем производства продукции ( равен 1739,2 шт.), после достижения которого производство будет рентабельным.

Побуждение работников к труду и росту результативности осуществляется с помощью методов мотивации, которые представляют собой способы целенаправленного воздействия на коллектив или отдельного работника.

В основу классификации этих методов положена их мотивационная характеристика, то есть те мотивы, на активизацию которых они направлены.

Социально - экономические методы мотивации при их правильном использовании одновременно предоставляют сотрудникам своеобразные добавки к заработной плате и подчеркивают принадлежность работников компании и проявление ее заботы о них.

Материальная мотивация используется как в форме материального вознаграждения за количество и качество труда, так и в виде материальных санкций (штрафов) за несоответствующее его качество и недостаточное количество. При этом используется как индивидуальная, так и коллективная материальная заинтересованность. Поэтому экономические методы, с одной стороны, должны вне зависимости от формы собственности стимулировать деятельность организации на удовлетворение потребностей общества, с другой стороны, они должны служить мотиватором для персонала организации.

Необходимость административных методов исходит из того, что любой человек, приходя в организацию, принимает на себя определенные обязанности, ответственность за качественное выполнение порученной работы и, в известной мере, ответственность за результаты деятельности организации в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Виханский О. С. Наумов А. И. - Менеджмент - М.: Гардарики, 2003.

2. Гладышевский А. И. “Формирование производственного потенциала: анализ и прогнозирование”. – М.: Наука, 1992

3. Грузинов В. П. “Экономика предприятия и предпринимательства”. – М.: СОФИТ , 1997

4. Ковалев В. В. “Финансовый анализ”. – М.: Наука, 1997.

5. Романов А. Н., Лукасевич И. Я. “Оценка коммерческой деятельности предпринимательства”. – М.: Экономика, 1993

6. Уткин Э.А. “Финансовое управление”. – М.: Акалис, 1996.

7. “Финансовый менеджмент”: Учебник / под ред. Поляка Г. Б. – М.: Экономика, 1997

8. “Экономика предприятия”: Учебник / под ред. Швандара В.А. – М.: Банки и биржи. ЮНИТИ, 1998.

9. Курс экономики: Учебник / Под ред. Б.А. Райзберга. - ИНФРА-М, 1997. - 720 с.

|