|

Для Вашей компании существуют 4 возможных направления инвестирования капитала в размере 200 тыс. условных единиц сроком на 1 год:

1. Облигации государственного займа, по которым гарантировано 7% дохода через год.

2. Облигации газовой компании с фиксированным доходом и сроком займа на 10 лет. Однако, Ваша компания продает облигации в конце 1-го года, т.е. процент будет известен в конце года (см. таблицу).

3. Проект А, предполагающий выплаты в конце года, которые будут зависеть от состояния экономики.

4. Проект В, аналогичный проекту А, но с другим распределением выплат.

Требуется оценить ожидаемый доход и риск для всех четырех вариантов и выбрать один из них. Информация о предполагаемых доходах содержится в таблице.

Таблица 1. Норма дохода, %

| Вариант инвестирования капитала

|

Состояние экономики и его вероятность

|

| Спад

|

Застой

|

Неб. рост

|

Подъем

|

Бурн. рост

|

| 0,1

|

0,3

|

0,4

|

0,15

|

0,05

|

| Облигации государственного займа

|

7

|

7

|

7

|

7

|

7

|

| Облигации газовой компании

|

11

|

12,5

|

10,5

|

9,5

|

9

|

| Проект А

|

-2

|

-1,5

|

11,5

|

13,5

|

18,5

|

| Проект В

|

1

|

1

|

10,5

|

12,5

|

19

|

При выборе решения в качестве критериев риска используется показатель:

R = Hij

∙ p

где р – вероятность наступления рискового события.

Предпочтение отдается решению, имеющему наименьший средневзвешенный показатель риска, определяемый как сумма произведений вероятностей различных вариантов обстановки на соответствующее им значение потерь:

Ri

=∑j=1

Hij

∙ pj

, (i=1,m)

Потери (Нij

) рассчитываются как разность между ожидаемым результатом действия при наличии точных данных обстановки и результатом, который может быть достигнут, если данные определены:

Нij (PiOj)

= maxj

aij

– aij

Определим для нашего задачи maxj

aij

.

| Вариант инвестирования капитала

|

Состояние экономики и его вероятность

|

| Спад

|

Застой

|

Неб. рост

|

Подъем

|

Бурн. рост

|

| 0,1

|

0,3

|

0,4

|

0,15

|

0,05

|

| Облигации государственного займа

|

7

|

7

|

7

|

7

|

7

|

| Облигации газовой компании

|

11

|

12,5

|

10,5

|

9,5

|

9

|

| Проект А

|

-2

|

-1,5

|

11,5

|

13,5

|

18,5

|

| Проект В

|

1

|

1

|

10,5

|

12,5

|

19

|

| max(aij)

|

11

|

12,5

|

11,5

|

13,5

|

19

|

Теперь определим величины потерь для каждого варианта инвестирования капитала и для каждого состояния экономики.

| Величины потерь

|

| Вариант инвестирования капитала

|

Состояние экономики и его вероятность

|

| Спад

|

Застой

|

Неб. рост

|

Подъем

|

Бурн. рост

|

| 0,1

|

0,3

|

0,4

|

0,15

|

0,05

|

| Облигации государственного займа

|

4

|

5,5

|

4,5

|

6,5

|

12

|

| Облигации газовой компании

|

0

|

0

|

1

|

4

|

10

|

| Проект А

|

13

|

14

|

0

|

0

|

0,5

|

| Проект В

|

10

|

11,5

|

1

|

1

|

0

|

Рассчитаем показатель риска для каждого варианта решения, воспользовавшись формулой: Ri

=∑j=1

Hij

∙ pj

, (i=1,m)

| Величина риска

|

| Вариант инвестирования капитала

|

Состояние экономики и его вероятность

|

| Спад

|

Застой

|

Неб. рост

|

Подъем

|

Бурн. рост

|

| 0,1

|

0,3

|

0,4

|

0,15

|

0,05

|

| Облигации государственного займа

|

0,4

|

1,65

|

1,8

|

0,975

|

0,6

|

| Облигации газовой компании

|

0

|

0

|

0,4

|

0,6

|

0,5

|

| Проект А

|

1,3

|

4,2

|

0

|

0

|

0,025

|

| Проект В

|

1

|

3,45

|

0,4

|

0,15

|

0

|

Общая величина риска при различных вариантах инвестирования:

| Величина риска

|

| Вариант инвестирования капитала

|

Состояние экономики и его вероятность

|

Общая величина риска

|

| Спад

|

Застой

|

Неб. рост

|

Подъем

|

Бурн. рост

|

| 0,1

|

0,3

|

0,4

|

0,15

|

0,05

|

| Облигации государственного займа

|

0,4

|

1,65

|

1,8

|

0,975

|

0,6

|

5,425

|

| Облигации газовой компании

|

0

|

0

|

0,4

|

0,6

|

0,5

|

1,5

|

| Проект А

|

1,3

|

4,2

|

0

|

0

|

0,025

|

5,525

|

| Проект В

|

1

|

3,45

|

0,4

|

0,15

|

0

|

5

|

Таким образом, наименее рискованным является приобрести облигации газовой компании. Здесь подразумевается риск упущенной выгоды (потери).

Выбор того или иного решения зависит не только от целевых установок и ограничений, но и от склонности к риску лиц, принимающих данное решение.

Одним из классических критериев, учитывающих также и этот параметр, является критерий обобщенного максимина (пессимизма-оптимизма) Гурвица.

Данный критерий, как правило, используется, если требуется остановиться между стратегией (линией поведения) в расчете на худшее и линией поведения в расчете на лучшее.

В этом случае предпочтение отдается варианту решений, для которого окажется максимальный показатель Gi

, определенный по формуле:

Gi

= k ∙(minj

aij

) + (1-k)∙ (maxj

aij

)

где k – коэффициент, рассматриваемый как показатель оптимизма (0≤k≤1), при этом k=0 – линия поведения в расчете на лучшее, при k=1 – в расчете на худшее; аij

– выигрыш, соответствующий i-му решению при j-м варианте обстановки. При k=1 критерий Гурвица ориентирован на осторожное поведение. При k=0 – ориентация на предельный риск, т.к. большой выигрыш, как правило, сопряжен с большим риском. Значения k между 0 и 1 являются промежуточными между риском и осторожностью и выбираются в зависимости от обстановки и склонности к риску лица, принимающего решения.

Определим критерии Гурвица для различных вариантов решений и значений коэффициента k, для этого воспользовавшись вспомогательной таблицей, в которой мы определим максимальные и минимальные значения aij

.

| Вариант инвестирования капитала

|

Состояние экономики и его вероятность

|

| Спад

|

Застой

|

Неб. рост

|

Подъем

|

Бурн. рост

|

minj

aij

|

maxj

aij

|

| 0,1

|

0,3

|

0,4

|

0,15

|

0,05

|

| Облигации государственного займа

|

7

|

7

|

7

|

7

|

7

|

7

|

7

|

| Облигации газовой компании

|

11

|

12,5

|

10,5

|

9,5

|

9

|

9

|

12,5

|

| Проект А

|

-2

|

-1,5

|

11,5

|

13,5

|

18,5

|

-2

|

18,5

|

| Проект В

|

1

|

1

|

10,5

|

12,5

|

19

|

1

|

19

|

Определение оптимального решения с учетом критерия Гурвица

| Варианты решений

|

Значение коэффициента Гурвица (k)

|

| 0

|

0,25

|

0,5

|

0,75

|

1

|

| Р1

(облигации государственного займа)

|

7

|

7

|

7

|

7

|

7

|

| Р2

(облигации газовой компании)

|

12,5

|

11,625

|

10,75

|

9,875

|

9

|

| Р3

(проект А)

|

18,5

|

13,375

|

8,25

|

3,125

|

-2

|

| Р4

(проект В)

|

19

|

14,5

|

10

|

5,5

|

1

|

| Оптимальное решение

|

Р4

|

Р2

|

Р2

|

Р2

|

Р2

|

Из данных таблицы видно, что в условиях неопределенности лицо, ориентированное на любое поведение, кроме риска, выберет реализацию оптимального для него решения Р2

, и только лицо, ориентированное на предельный и близкий к предельному риск, предпочтет реализацию оптимального решения Р4

.

Выбором является решение P2.

Эксперты компании "ХМК" определили следующие показатели прибыли (тыс руб) в зависимости от вида стратегии и ситуации на рынке.

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

| Выпуск холодильников

|

57

|

61

|

65

|

| Выпуск морозильников

|

95

|

22

|

53

|

| Выпуск кондиционеров

|

73

|

55

|

77

|

1. Стратегия при благоприятной конъюнктуре.

Если известно, что конъюнктура благоприятна – значит, можно сделать оптимистический прогноз.

Воспользуемся критерием Гурвица.

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

Среднее

|

Макс

|

Мин

|

| Выпуск холодильников

|

57

|

61

|

65

|

61

|

65

|

57

|

| Выпуск морозильников

|

95

|

22

|

53

|

56,66667

|

95

|

22

|

| Выпуск кондиционеров

|

73

|

55

|

77

|

68,33333

|

77

|

55

|

| K=

|

0

|

0,5

|

1

|

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

| Выпуск холодильников

|

65

|

61

|

57

|

| Выпуск морозильников

|

95

|

58,5

|

22

|

| Выпуск кондиционеров

|

77

|

66

|

55

|

Наиболее оптимистичное решение – при к=0. Значит, наилучший стратегией будет выпуск морозильников.

2. Условия реализации неблагоприятны.

Подсчитаем некоторые статистические показатели.

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

Среднее

|

Макс

|

Мин

|

Дисперсия

|

| Выпуск холодильников

|

57

|

61

|

65

|

61

|

65

|

57

|

16

|

| Выпуск морозильников

|

95

|

22

|

53

|

56,66667

|

95

|

22

|

1342,333

|

| Выпуск кондиционеров

|

73

|

55

|

77

|

68,33333

|

77

|

55

|

137,3333

|

Если условия неблагоприятны, то выбрать стоит стратегию, которая грозит минимальным риском. В данном случае это означает, что дисперсия между максимальной и минимальной прибылью должна быть минимальна, поэтому нет необходимости подсчитывать риски. То есть, в случае неудачи – потери будут меньше и поэтому надо выпускать холодильники.

3. Существует следующий риск:

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

| Риск

|

0,45

|

0,3

|

0,25

|

| Выпуск холодильников

|

57

|

61

|

65

|

| Выпуск морозильников

|

95

|

22

|

53

|

| Выпуск кондиционеров

|

73

|

55

|

77

|

При выборе решения в качестве критериев риска используется показатель:

R = Hij

∙ p

где р – вероятность наступления рискового события.

Предпочтение отдается решению, имеющему наименьший средневзвешенный показатель риска, определяемый как сумма произведений вероятностей различных вариантов обстановки на соответствующее им значение потерь:

Ri

=∑j=1

Hij

∙ pj

, (i=1,m)

Потери (Нij

) рассчитываются как разность между ожидаемым результатом действия при наличии точных данных обстановки и результатом, который может быть достигнут, если данные определены:

Нij (PiOj)

= maxj

aij

– aij

Определим для нашего задачи maxj

aij

.

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

| Риск

|

0,45

|

0,3

|

0,25

|

| Выпуск холодильников

|

57

|

61

|

65

|

| Выпуск морозильников

|

95

|

22

|

53

|

| Выпуск кондиционеров

|

73

|

55

|

77

|

| max

|

95

|

61

|

77

|

Теперь определим величины потерь для каждого варианта стратегии и для каждой ситуации.

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

| Выпуск холодильников

|

38

|

0

|

12

|

| Выпуск морозильников

|

0

|

39

|

24

|

| Выпуск кондиционеров

|

22

|

6

|

0

|

Величина риска:

| Стратегия компании

|

Ситуация 1

|

Ситуация 2

|

Ситуация 3

|

| Риск

|

0,45

|

0,3

|

0,25

|

Риск

|

| Выпуск холодильников

|

17,1

|

0

|

3

|

20,1

|

| Выпуск морозильников

|

0

|

11,7

|

6

|

17,7

|

| Выпуск кондиционеров

|

9,9

|

1,8

|

0

|

11,7

|

Как видно, стратегией с минимальным риском является выпуск кондиционеров, при заданных вероятностях событий.

Выпускник школы выбирает работу. Работа сторожем гарантирует ему ежемесячный заработок 2 тыс. руб. и много свободного времени. Работа контролером в общественном транспорте обеспечивает ему заработок в зависимости от количества оштрафованных: с вероятностью 0,4 заработок составит 1,8 тыс. руб. и с вероятностью 0,6 - 3 тыс. руб. Полезность в зависимости от дохода для выпускника представлена в таблице.

| Доход, тыс. руб.

|

1,5

|

1,8

|

2

|

2,5

|

2,6

|

2,8

|

3,2

|

| Полезность, у.е.

|

2

|

3

|

5

|

12

|

14

|

19

|

27

|

Какую работу выберет выпускник, максимизирующий полезность и чему равна премия за риск?

Исходя из условия максимизации полезности, выпускник должен выбрать работу с полезностью 27 или 19 у.е. Такую полезность он получит при доходе 3,2 и 2.8 тыс. рублей, соответственно.

Так как работа сторожем может обеспечить только 2,0 тыс. руб. в месяц, при этом полезность равна 5 у.е., значит выпускник предпочтет работу контролером в общественном транспорте (из условия максимизации полезности). Эта работа может обеспечить ему в свою очередь только 3,2 тыс. руб. в месяц, соответственно, полезность в размере 27 у.е.

Премия за риск составляет 1 тыс. рублей (см. таблицу).

| Работа

|

Обстановка 1

|

Обстановка 2

|

Премия[1]

/ потери[2]

|

| (вероятность 0,4)

|

(вероятность 0,6)

|

| Сторож

|

2

|

2

|

0 / 0

|

| Контролер

|

1,8

|

3

|

1 / 0,2

|

| Если наступит обстановка 2

|

| Если наступит обстановка 1

|

Задача 4. X=2

В первых графах таблицы приведены статистические данные о финансовых инструментах А, Б и В. Проанализировать риск этих инструментов (оценить стандартное отклонение и коэффициент вариации), а также возможных портфелей, если предприниматель может выбрать одну из двух стратегий:

а) выбрать один из финансовых инструментов;

б) составить портфель, в котором 50% будет составлять один из активов и 50% - другой.

Годовые % возможных инвестиций

| Год

|

Виды активов

|

Портфели

|

| А

|

Б

|

В

|

АБ

|

БВ

|

АВ

|

| (50%А+ 50%Б)

|

(50%В+ 50%Б)

|

(50%А+ 50%В)

|

| 1

|

9

|

13

|

23

|

11

|

18

|

12

|

| 2

|

9

|

11

|

25

|

10

|

18

|

13,5

|

| 3

|

15

|

17

|

25

|

16

|

21

|

14

|

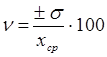

Коэффициент вариации (ν) рассчитывается по формуле:

Стандартное отклонение (σ):

Дисперсия (Д):

| Инструмент А

|

| Год

|

Норма дохода

|

хср

|

Д

|

σ

|

ν

|

| 1

|

9

|

11

|

12

|

3,46410162

|

31,4918329

|

| 2

|

9

|

| 3

|

15

|

| Инструмент Б

|

| Год

|

Норма дохода

|

хср

|

Д

|

σ

|

ν

|

| 1

|

13

|

13,7

|

9,33

|

3,05505046

|

22,3540278

|

| 2

|

11

|

| 3

|

17

|

| Инструмент В

|

| Год

|

Норма дохода

|

хср

|

Д

|

σ

|

ν

|

| 1

|

23

|

24,3

|

1,33

|

1,15470054

|

4,74534468

|

| 2

|

25

|

| 3

|

25

|

| Инструмент АБ

|

| Год

|

Норма дохода

|

хср

|

Д

|

σ

|

ν

|

| 1

|

11

|

12,3

|

10,3

|

3,21455025

|

26,063921

|

| 2

|

10

|

| 3

|

16

|

| Инструмент БВ

|

| Год

|

Норма дохода

|

хср

|

Д

|

σ

|

ν

|

| 1

|

18

|

19

|

3

|

1,73205081

|

9,11605688

|

| 2

|

18

|

| 3

|

21

|

| Инструмент АВ

|

| Год

|

Норма дохода

|

хср

|

Д

|

σ

|

ν

|

| 1

|

12

|

13,2

|

1,08

|

1,040833

|

7,90506076

|

| 2

|

13,5

|

| 3

|

14

|

Сгруппируем полученные данные по коэффициенту вариации, т.е. по степени риска.

| Слабая вариация, низкий риск (ν до 10%)

|

Умеренный риск

(ν = 10 … 25%)

|

Высокий риск

(ν свыше 25%)

|

| В = 4,7; БВ = 9,11; АВ = 7,9

|

Б=22,35

|

А=31,49; АБ=26

|

Если предприниматель должен выбрать один из финансовых инструментов А, Б, или В (стратегия а), то наименее рискованным для него будет инструмент В (коэффициент вариации 4,7%).

Если предприниматель может составить портфель из этих инструментов, то наименее рискованным является портфель АВ, включающий 50% инструмента А и 50% инструмента В.

В портфеле предприятия "Сибин" находятся два вида акций с разными среднегодовыми нормами доходности – акции "А" и акции "Б" с соответствующими характеристиками абсолютного размера риска в виде среднеквадратических отклонений σ (А) и σ (Б). Коэффициент корреляции текущих норм доходности акций "А" и "Б" равен: –1.

| Среднегодовая норма доходности

|

Абсолютный размер риска

|

| акции А

|

акции Б

|

σА

|

σБ

|

| 11

|

15,5

|

4,95

|

13,8

|

Найти пропорцию распределения денежных средств, инвестируемых в акции, соответствующие минимуму риска (нулевой дисперсии).

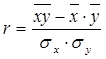

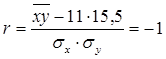

Известно, что коэффициент корреляции равен –1. Данный коэффициент рассчитывается по формуле:

, (1) , (1)

где х и y – зависимые величины. В нашем случае это нормы доходности акций А и Б, т.е.:

= 11 = 11

= 15,5 = 15,5

Подставим значения этих величин в формулу коэффициента корелляции:

Выразим  : :

Значит средняя величина произведений норм доходности акций А и Б равна 102,19.

При распределении денежных средств, соответствующим минимуму риска, дисперсия стремится к нулю.

Выразим из формулы (1) произведение σА

σБ

и приравняем к нулю.

= 0 = 0

Значит распределение средств должно быть таким, чтобы произведение средних норм доходности акций было равно 102,19.

1. Романов В.С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. — 2000г. — № 12, с. 41—43

2. Романов В.С., Бутуханов А. В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. — 2001 г. № 3, с.10—12.

3. Романов В. С. Риск-менеджмент как условие развития предприятия. Теория и практика реструктуризации предприятий: Сборник материалов Всероссийской научно-практической конференции. Пенза, 2001 г. — с.144—146.

4. Романов В. С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 октября 2001 г. — Киров: Изд-во Вятского ГЛУ, 2001 г. — с. 71—77.

5. Станиславчик Е. Н. Риск-менеджмент на предприятии. Теория и практика. М.: "Ось-89", 2002. – 80 с..

|