| МІНІСТЕРСТВО ОСВІТИ І НАУКИ

НАЦІОНАЛЬНИЙ ТРАНСПОРТНИЙ УНІВЕРСИТЕТ

Кафедра менеджменту

Курсова робота

з дисципліни «Основи бізнесу»

Тема: «Розробка бізнес-плану для ВАТ АТП-11855»

Виконала: студентка ЕП-ІV-І-з

Степура К.М.

залікова книжка № 52371

Перевірила: Литвишко Л.О.

КИЇВ – 2008 р.

Зміст

Вступ

1. План перевезень вантажів

2. Виробнича програма по експлуатації рухомого складу

3. План технічного обслуговування й ремонту рухомого складу

4. План витрат експлуатаційних і ремонтних матеріалів

5. План по праці й заробітній платі

6. План за собівартістю перевезень

7. План по доходах, прибутку й рентабельності

8. Зведена таблиця техніко-економічних показників роботи АТП-11855

Висновки

Список використаної літератури

Вступ

ВАТ АТП-11855

Коротка назва: АТП-11855

Код ЕДРПОУ: 03116737

Регіон: Житомирська область

Адреса: вул. Ватутіна, 55, м. Житомир, 262001

Вид діяльності: Транспорт

Дата реєстрації: 12 грудня 1997 року

Протягом 11 років ВАТ АТП-11855 займається перевезеннями будівельних і промислових вантажів для замовників, як по Україні, так і по всій Європі.

Автопідприємство займає площу близько 9 га. Територія обладнана комплексом приміщень для проведення ремонту й обслуговування рухомого складу, а також відкритим асфальтованим майданчиком для стоянки 400 автомобілів і 250 причепів і напівпричепів.

Автопідприємство повністю забезпечене електроенергією, водопостачанням, каналізацією й газифіковане. Оснащене власною автономною котельнею, телефонним і комп'ютерним зв'язком.

АТП-11855 є Дійсним членом АсМАП України. Заборгованості перед АсМАП України й порушень правил міжнародних перевезень вантажів за ВАТ АТП-11855 не має.

Вихідними даними для розробки бізнес-плану є:

1. Річний обсяг перевезень вантажів Qгод

=260 тис. т.;

2. Кількість днів роботи АТП за рік (режим роботи АТП) Др

=305 днів;

3. Категорія умов експлуатації рухливого состава - II;

4. Середній пробіг автомобілів з початку експлуатації (у частках від ресурсного пробігу) – 1,1´Lр

;

5. Номенклатура, обсяг (у відсотках від загальної кількості) і відстань перевезень різних видів вантажів і спосіб організації вантажно-розвантажувальних робіт.

| Найменування вантажу

|

Обсяг, %

|

Відстань перевезення, км

|

Спосіб організації ПРР

|

| Щебені

|

20

|

4

|

механічний

|

| Гравій

|

10

|

12

|

механічний

|

| Залізобетон

|

20

|

35

|

механічний

|

| Бензин

|

50

|

42

|

налив

|

6. Рухомий склад.

| Марка а/м

|

Вантажопідйомність q, т

|

Середня технічна швидкість, (vт

) км/год

|

| КамАЗ-5511

|

10

|

27

|

| КамАЗ-53212

|

10

|

29

|

| ТСВ-6В

|

5,2

|

30

|

Примітка: приводиться розрахунок для автомобіля КамАЗ-5511.

1.

План перевезень вантажів

План перевезень вантажів є вихідним розділом для розробки бізнес-плану. Він включає перелік основних відправників вантажу із вказівкою кількості й номенклатури відправлених вантажів, відстані перевезення і є основою для вибору моделей рухливого состава й розрахунку показників його використання.

План перевезень вантажів складається за формою таблиць 1 і 2.

Таблиця 1 - План перевезень вантажів

| Найменування вантажів

|

Річний обсяг перевезень, тис. т

|

Клас вантажу

|

Відстань перевезення, км

|

Вантажообіг, тис. ткм

|

| Щебені

|

52

|

I

|

4

|

208

|

| Гравій

|

26

|

I

|

12

|

312

|

| Залізобетон

|

52

|

I

|

35

|

1820

|

| Бензин

|

130

|

II

|

42

|

5460

|

| Разом:

|

260

|

30

|

7800

|

Клас вантажів визначається по довіднику.

Середня відстань перевезення вантажів визначається по формулі:

, ,

де SРгод

– сумарний річний вантажообіг, ткм; SQгод

– річний обсяг перевезень вантажів.

км. км.

Таблиця 2

| Найменування вантажів

|

Обсяг перевезень, (Qгод

) тис.т

|

Відстань перевезення, (l) км

|

Вантажообіг, (Ргод

), тис. ткм

|

Коефіцієнт використання пробігу (β)

|

Коеф. Використання вантажопідйомності (γс

)

|

Час простою під навантаженням-розвантаженням, ( tп-р), година.

|

Кількість перевезень із вантажем (nе

), од.

|

Добовий обсяг перевезень (Qсут

), т.

|

Кількість автомобілів в експлуатації (Аэ

), од.

|

| КамАЗ-5511

|

| Щебені

|

52

|

4

|

208

|

0,49

|

1

|

0,083

|

5200

|

| Гравій

|

26

|

12

|

312

|

0,5

|

1

|

0,083

|

2600

|

| Разом:

|

78

|

16

|

520

|

0,493

|

1

|

0,083

|

7800

|

70,04

|

4

|

| КамАЗ-53212

|

| Залізобетон

|

52

|

35

|

1820

|

0,64

|

1

|

1,32

|

5200

|

31,19

|

6

|

| ТСВ-6В

|

| Бензин

|

130

|

42

|

5460

|

0,5

|

0,8

|

0,53

|

31250

|

12,49

|

35

|

| Усього по АТП:

|

260

|

30

|

7800

|

0,515

|

0,859

|

0,544

|

44250

|

27,08

|

45

|

У таблиці 2 приводяться дані плану перевезень вантажів по окремих марках автомобілів.

Величина коефіцієнта використання вантажопідйомності (статичного - gс)

приймається залежно від класу вантажів.

Кількість перевезень із вантажем визначається по формулі:

, ,

де q - середня (номінальна) вантажопідйомність автомобіля, тонн.

перевезень. перевезень.

Величина коефіцієнта використання пробігу (β) і тривалість простоїв автомобілів під навантаженням і розвантаженням на 1 перевезення ( tп-р) приймаються залежно від середньої відстані перевезення вантажів, вантажопідйомності автомобіля й способу організації вантажно-розвантажувальних робіт.

Потрібна кількість автомобілів в експлуатації, що щодня працюють на лінії для виконання заданого обсягу перевезень дорівнює:

, ,

де Qсут

– добовий обсяг перевезень 1 автомобіля, тонн; Др

=305 днів – кількість днів роботи АТП за рік.

Добовий обсяг перевезень визначається по формулі:

, ,

де Тн

– тривалість перебування автомобілів на лінії за добу (час в убранні); vт

=27 км/год – середня технічна швидкість автомобіля, км/год (береться залежно від lср

).

Тривалість перебування в убранні автомобіля за добу приймаємо для автомобілів КамАЗ-53212 і ТСВ-6У Тн

=10 годин, а для автомобіля КамАЗ-5511 Тн

=9 годин.

т у добу. т у добу.

од. од.

2.

Виробнича програма по експлуатації рухомого складу

Виробнича програма для ВАТ АТП-11855 складається за такою формою:

Таблиця 3

| Найменування показників

|

Марки автомобілів

|

Усього по парку

|

| КамАЗ-5511

|

КамАЗ-53212

|

ТСВ-6В

|

| 1. Виробнича база

|

| 1. Средньопискова кількість автомобілів, од.

|

6

|

8

|

52

|

66

|

| 2. Середня вантажопідйомність автомобіля, т

|

10

|

10

|

5,2

|

6

|

| 3. Загальна вантажопідйомність автомобілів, т

|

60

|

80

|

270,4

|

410,4

|

| 4.Автомобіле-дні на підприємстві, а-дн.

|

2190

|

2920

|

18980

|

24090

|

| 5.Автомобіле-дні в роботі, а-дн.

|

1500

|

2073

|

12793

|

16366

|

| 6.Автомобіле-години в роботі, а-година.

|

13500

|

20730

|

127930

|

162160

|

| 7. Загальний пробіг всіх автомобілів за рік, км

|

253144

|

284375

|

1640625

|

2178144

|

| 8. Пробіг всіх автомобілів з вантажем за рік, км

|

124800

|

182000

|

1312500

|

1619300

|

| 9. Виробіток одного автомобіля за добу, т

|

52,0

|

25,1

|

10,2

|

15,8

|

| ткм.

|

346,7

|

878,0

|

426,8

|

474,2

|

| 2. Техніко-економічні показники

|

| 1. Коефіцієнт технічної готовності парку

|

0,722

|

0,836

|

0,836

|

0,826

|

| 2. Коефіцієнт випуску автомобілів на лінію

|

0,685

|

0,71

|

0,674

|

0,699

|

| 3. Середній час в дорозі за добу, годину.

|

9

|

10

|

10

|

9,909

|

| 4. Середня відстань перевезення вантажів, км

|

16

|

35

|

42

|

30

|

| 5. Середня довжина навантаженого перевезення, км

|

16

|

35

|

42

|

30

|

| 6. Коефіцієнт використання пробігу

|

0,493

|

0,64

|

0,5

|

0,515

|

| 7. Коефіцієнт використання вантажопідйомності

|

1,0

|

1,0

|

0,8

|

0,859

|

| 8. Час простою під навантаженням-розвантаженням на 1 перевезення

|

0,083

|

1,3

|

1

|

0,544

|

| 9. Середня технічна швидкість, км/годину

|

27,0

|

29,0

|

30,0

|

29,606

|

| 10.Середньодобовий пробіг автомобіля, км

|

207,5

|

155,4

|

245,9

|

231,439

|

| 11.Кількість перевезень із вантажем, од.

|

7800

|

5200

|

31250

|

44250

|

| 3. Виробнича програма

|

| 1. Річний обсяг перевезень, тис. тонн

|

78

|

52

|

130

|

260

|

| 2. Річний вантажообіг, тис. ткм

|

520

|

1820

|

5460

|

7800

|

| 3.Річний виробіток 1 автомобіля, тонн

|

13000

|

6500

|

2500

|

3939

|

| ткм

|

86667

|

227500

|

105000

|

118182

|

Таблиця 4 - Розрахунок коефіцієнта випуску автомобілів на лінію

| Найменування показників

|

Марки автомобілів

|

Усього по парку

|

| КамАЗ-5511

|

КамАЗ-53212

|

ТСВ-6В

|

| 1. Ресурсний пробіг автомобіля, км

|

229500

|

270000

|

297000

|

175295

|

| 2. Середньодобовий пробіг, км

|

207,5

|

155,4

|

245,9

|

178

|

| 3. Днів роботи за цикл, днів

|

1106

|

1737

|

1208

|

2843

|

| 4. Норма простою в ТЕ й Р, днів/1000 км

|

0,53

|

0,53

|

0,53

|

0,53

|

| 5. Простій у ТЕ й Р, днів

|

158

|

186

|

205

|

344

|

| 6. Простій з різних причин за цикл, днів

|

77

|

122

|

85

|

199

|

| 7. Днів у циклі, днів

|

1341

|

2045

|

1498

|

1743

|

| 8. Коефіцієнт переходу від циклу до року

|

0,2274

|

0,1491

|

0,2036

|

0,1827

|

| 9. Днів простою в ТЕ й Р за рік, днів

|

36

|

28

|

42

|

64

|

| 10. Днів простою з різних причин, днів

|

18

|

18

|

17

|

36

|

| 11. Разом простою за рік, днів

|

54

|

46

|

59

|

100

|

| 12. Днів роботи за рік

|

252

|

259

|

246

|

511

|

| 13. Коефіцієнт випуску на лінію

|

0,690

|

0,71

|

0,674

|

0,701

|

Розрахунок по таблиці 10 виробляється для одного автомобіля окремих марок і отримана величина коефіцієнта випуску на лінію приймається для всіх автомобілів даної марки.

Ресурсний пробіг автомобіля дорівнює:

, ,

де Lр

н

=300.000 км – нормативний ресурсний пробіг даної марки автомобіля; ДО1

=0,9 – коефіцієнт коректування ресурсного пробігу залежно від умов експлуатації; ДО2

– коефіцієнт коректування ресурсного пробігу залежно від модифікації ПС (ДО2борт

=1, ДО2с/с

=0,85, ДО2спец

=1,1), ДО3

=1 – коефіцієнт коректування ресурсного пробігу залежно від кліматичних умов. Дані коефіцієнти приймаються відповідно до "Положення про ТЕ й ремонт рухомого складу автомобільного транспорту".

км. км.

Середньодобовий пробіг дорівнює:

. .

км. км.

Кількість днів роботи автомобіля за цикл визначається по формулі:

. .

днів. днів.

Простій автомобіля в ТЕ й поточному ремонті за цикл обчислюється по формулі:

, ,

де dто-тр=0,5 – норма простою автомобіля в ТЕ й ТР у днях на 1000 км пробігу, днів; K'4

=1,3 – коефіцієнт, що враховує тривалість простою автомобіля з початку експлуатації.

днів. днів.

Простій автомобіля з різних причин за цикл приймаємо в розмірі 8% від кількості днів роботи:

. .

днів. днів.

Кількість днів у циклі дорівнює:

. .

днів. днів.

Коефіцієнт переходу від циклу до року обчислюється по формулі:

. .

. .

Кількість днів простою автомобіля в ТЕ й ТР за рік визначається по формулі:

. .

днів за рік. днів за рік.

Простій автомобіля з різних причин за рік обчислюється по формулі:

. .

днів. днів.

Разом кількість днів простою за рік визначається по формулі:

. .

днів. днів.

Кількість днів роботи автомобіля за рік обчислюється по формулі:

. .

днів. днів.

Коефіцієнт випуску автомобіля на лінію визначається по формулі:

, ,

де Дк

= 365– кількість календарних днів у році, днів.

. .

Средньоспискова кількість автомобілів визначається по формулі:

. .

од. од.

Кількість авто-днів роботи за рік визначається по формулі:

. .

авто-днів. авто-днів.

Кількість авто-днів на підприємстві обчислюється по формулі:

. .

авто-днів. авто-днів.

Автомобіле-години в роботі обчислюються по формулі:

. .

авто-години. авто-години.

Загальна вантажопідйомність автомобілів обчислюється по формулі:

. .

т. т.

Пробіг всіх автомобілів з вантажем обчислюється по формулі:

, ,

де nе

– число перевезень; lср

– середня відстань перевезення вантажів.

км. км.

Загальний пробіг всіх автомобілів за рік визначається по формулі:

. .

км. км.

Виробіток автомобіля за добу визначається по формулах:

, тонн і , тонн і

, ткм. , ткм.

т. т.

ткм. ткм.

Коефіцієнт технічної готовності визначається по формулі:

, ,

де АДпр

– число авто-днів простою з різних причин.

. .

авто-днів. авто-днів.

. .

Довжина навантаженого перевезення обчислюється по формулі:

, тобто lгр

=lср

. , тобто lгр

=lср

.

км. км.

Статичний коефіцієнт використання вантажопідйомності обчислюється по формулі:

. .

. .

Кількість перевезень із вантажем обчислюється по формулі:

. .

перевезень. перевезень.

Річний виробіток 1-го автомобіля визначається по формулах:

, тонн і , тонн і

, ткм. , ткм.

т. т.

ткм. ткм.

3.

План технічного обслуговування й ремонту рухомого складу

Таблиця 5

| Найменування показників

|

Од. вим

|

Марки автомобілів

|

Усього по парку

|

| КамАЗ-5511

|

КамАЗ-53212

|

ТСВ-6В

|

| 1. Загальний пробіг всіх автомобілів за рік

|

км

|

253144

|

284375

|

1640625

|

2178144

|

| 2. Ресурсний пробіг автомобіля

|

км

|

229500

|

270000

|

297000

|

175295,5

|

| 3.Кіл-У списань автомобілів за рік

|

од.

|

1

|

1

|

6

|

8

|

| 4. Норма пробігу автомобіля до ТЕ-2

|

км

|

10800

|

10800

|

10800

|

10800

|

| 5.Кіл-У ТЕ-2 всіх автомобілів за рік

|

од.

|

22

|

25

|

146

|

47

|

| 6. Норма пробігу автомобіля до ТЕ-1

|

км

|

2700

|

2700

|

2700

|

2700

|

| 7.Кіл-У ТЕ-1 всіх автомобілів за рік

|

од.

|

93

|

104

|

602

|

799

|

| 8.Кіл-В ЕОс всіх автомобілів за рік

|

од.

|

1500

|

2073

|

12793

|

16366

|

| 9.Кіл-В ЕОт всіх автомобілів за рік

|

од.

|

35

|

40

|

234

|

309

|

| 10. Кількість сезонних обслуго-вувань (З) всіх автомобілів за рік

|

од.

|

12

|

16

|

146

|

174

|

| 11. Норма трудомісткості одного ТЕ-2

|

л-год

|

28,57

|

24,84

|

13,66

|

| 12. Загальна трудомісткість усіх ТЕ-2 за рік

|

л-год

|

629

|

621

|

1994

|

3244

|

| 13. Норма трудомісткості одного З

|

л-год

|

19,97

|

17,37

|

16,39

|

| 14. Загальна трудомісткість усіх ІЗ за рік

|

л-год

|

240

|

278

|

2393

|

2911

|

| 15. Норма трудомісткості одного ТЕ-1

|

л-год

|

7,54

|

6,56

|

3,16

|

| 16. Загальна трудомісткість всіх ТЕ-1 за рік

|

л-год

|

701

|

682

|

1902

|

3285

|

| 17. Норма трудомісткості одного ЕОс

|

л-год

|

0,24

|

0,21

|

0,3

|

| 18. Загальна трудомісткість всіх ЕОс

|

л-год

|

360

|

435

|

3838

|

4633

|

| 19. Норма трудомісткості одного ЕОт

|

л-год

|

0,21

|

0,18

|

0,27

|

| 20. Загальна трудомісткість всіх ЕОт

|

л-год

|

7,4

|

7,2

|

63,2

|

77,8

|

| 21. Норма трудомісткості ТР на 1000 км пробігу

|

л-год

|

9,46

|

8,22

|

6,51

|

| 22. Загальна трудомісткість всіх ТР за рік

|

л-год

|

2395

|

2338

|

10680

|

15413

|

| 23. Разом загальна трудомісткість ТЕ й ТР

|

л-год

|

4332,4

|

4361,2

|

20870,2

|

29563,8

|

Кількість списань автомобілів за рік обчислюється по формулі:

. .

списання. списання.

Періодичність ТЕ автомобілів коректується за допомогою коефіцієнтів ДО1

і ДО3

.

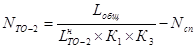

Кількість ТЕ-2 всіх автомобілів за рік обчислюється по формулі:

, ,

де Lн

ТО-2

=12000 км – нормативний пробіг автомобіля до ТЕ-2; ДО1

=0,9; ДО3

=1.

. .

Кількість ТЕ-1 всіх автомобілів за рік визначається по формулі:

, ,

де Lн

ТО-1

=3000 км – нормативний пробіг автомобіля до ТЕ-1 .

. .

Кількість добових ЕО всіх автомобілів за рік обчислюється по формулі:

. .

. .

Кількість ЕО перед ТЕ всіх автомобілів за рік визначається по формулі:

. .

Кількість сезонних обслуговувань приймається з розрахунку двох сезонних обслуговувань для одного автомобіля в рік (при переході із зимового періоду експлуатації на літній і навпаки). Для автомобілів Камаз трудомісткість сезонного обслуговування становить 15,1 л-година, а для автомобіля ТСВ-6У ЗІ сполучається з одним з ТЕ-2, збільшуючи його трудомісткість на 20%. Тоді кількість ІЗ всіх автомобілів за рік становить:

. .

. .

Трудомісткість ТЕ автомобілів коректується за допомогою коефіцієнтів ДО2

і ДО5

, а трудомісткість ТР – ДО1

, ДО2

, ДО3

, ДО4

, ДО5

. ДО1ТЕ

=0,9, ДО1ТР

=1,1 , для автомобіля КамАЗ-53212 ДО2

=1, для КамАЗ-5511 ДО2

=1,15, а для автомобіля ТСВ-6У ДО2

=1,1 – коефіцієнт, що враховує модифікацію ПС; ДО4

=1,3 – коефіцієнт, що враховує середній пробіг з початку експлуатації; ДО5

=1,15 – коефіцієнт, що враховує потужність АТП. Трудомісткість окремих видів ТЕ й ТР визначається по формулах:

, ,

, ,

, ,

, ,

де tн

ТО-2

=21,6 л-година, tн

ТО-1

=5,7 л-година, tн

СО

=15,1 л-година, tн

ЕОс

=0,18, tн

ЕОт

=0,16 л-година, tн

ТР

=5 л-година/1000 км – нормативні трудомісткості, відповідно ТЕ-2, ТЕ-1, З, ЕОс

, ЕОт

і ТР автомобілів сімейства КамАЗ, і tн

ТО-2

=10,8 л-година, tн

ТО-1

=2,5 л-година, tн

СО

=12,96 л-година, tн

ЕОс

=0,24, tн

ЕОт

=0,21 л-година, tн

ТР

=3,6 л-година/1000 км – нормативні трудомісткості, відповідно ТЕ-2, ТЕ-1, З, ЕОс

, ЕОт

і ТР модифікацій автомобіля ЗИЛ-130.

л- година, година,

л- година, година,

л- година, година,

л- година, година,

л- година, година,

Трудомісткість усіх ІЗ за рік для автомобілів КамАЗ-5511 дорівнює:

. .

л- година. година.

Загальна трудомісткість всіх ТЕ й ТР визначається по формулі:

. .

л- година. година.

4. План витрат експлуатаційних і ремонтних матеріалів

План матеріально-технічного постачання розробляється з метою визначення потрібної кількості матеріальних ресурсів для забезпечення нормальної роботи автомобільного парку при виконанні встановленого плану перевезень. Планом визначається потреба підприємства в автомобільному паливі, мастильних і обтиральних матеріалах, автомобільних шинах, запасних частинах до автомобілів, матеріалах для ТЕ й ремонту рухомого складу.

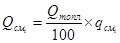

Потреба в паливі на здійснення перевезень вантажів розраховують окремо по кожній марці палива на основі лінійних норм витрати палива по кожній марці рухомого складу.

Річна витрата палива автомобілем i-тієї моделі визначається по формулі:

, ,

де QL

– річна витрата палива на пробіг; Qр

– річна витрата палива на транспортну роботу (для КамАЗ-53212) або на перевезення з вантажем (для КамАЗ-5511); Qзим

– річна витрата палива на роботу в зимових умовах; Qвг

– річна витрата палива на внутрішні гаражні потреби.

, ,

де qLКамАЗ-5511

=34 л/100 км, qLКамАЗ-53212

=25,5 л/100 км, qLТСВ-6В

=32 л/100 км – лінійна витрата палива на 100 км.

л. л.

Для автосамоскидів виконуючу роботу, що враховується в тоннах перевезеного вантажу, норма на 1-е перевезення встановлена в розмірі qne

=1 л дизельного палива.

, ,

де qne

– витрата палива на одну їздку.

л. л.

Для вантажних бортових автомобілів і автопоїздів, що виконують роботу, що враховується в тонно-км, норма на 100 ткм установлені залежно від виду використовуваного палива в наступних розмірах: бензин – 2 л; дизельне паливо – qткм

=1,3 л; стислий природний газ (СПГ) – 2 м3

.

, ,

де qткм

– витрата палива на 100 ткм транспортної роботи.

л. л.

Норми витрати палива підвищуються при роботі в зимову пору року: у помірній зоні - 5 міс. до 10%:

. .

л. л.

На внутрішні роз'їзди й технічні потреби АТП (техогляди, регулювальні роботи, обкатування двигунів після ремонту й ін.) нормативна витрата палива не повинна перевищувати 0,5% від загальної його кількості, споживаного АТП:

. .

л. л.

л. л.

Норми витрат мастильних і обтиральних матеріалів розраховують окремо по кожному виду й марці матеріалів. До мастильних матеріалів відносяться масла для двигунів, трансмісійні масла, спеціальні масла й пластичні (консистентні) змащення. Норми витрат мастильних матеріалів установлені на 100 л (м3

СПГ) загальні витрати палива, розрахованого по нормах для даного автомобіля. Норми витрати масел установлені в літрах на 100 л (м3

СПГ) витрати палива, норми витрат змащень, відповідно в кілограмах на 100 л (м3

СПГ) витрати палива.

, ,

де qсмi

– витрата i-го виду мастильного матеріалу на 100 л палива: для автомобілів КамАЗ-5511 і КамАЗ-53212 qмот.

=2,8 л; qтранс.

=0,4 л; qспец.

=0,15 л; qпласт.

=0,35 кг, а для автомобіля ТСВ-6В qмот.

=2,2 л; qтранс.

=0,3 л; qспец.

=0,1 л; qпласт.

(0,2 кг.

л; л;

л; л;

л; л;

кг. кг.

Витрата обтиральних матеріалів визначають виходячи з норми витрат на одиницю рухомого складу (до 15 кг у рік) і средньоспискового парку автомобілів:

. .

кг. кг.

Вартість мастильно-обтиральних матеріалів визначається по формулі:

, ,

де Ц1лмот.

=20 грн.; Ц1лтранс.

=13,8 грн.; Ц1лспец.

=75 грн.; Ц1кгпласт.

=85 грн; Цобт1кг

=20 грн..

. .

грн.; грн.;

грн.; грн.;

грн.; грн.;

грн. грн.

. .

грн. грн.

грн. грн.

грн. грн.

Потребу в автомобільних шинах розраховують окремо по кожному розмірі шин у комплектах (покришка, камера, обідкова стрічка) по формулі:

, ,

де N – потрібна кількість комплектів шин, од.; Lобщ

– річний пробіг рухомого складу, км; n=10 од. – число коліс рухливого состава без запасного; Hш

=77000 км – нормативний пробіг шин.

На автомобілі КамАЗ-5511, КамАЗ-53212 і ТСВ-6У встановлюються шини 260-508Р у кількості 10-і штук.

од. од.

Потреба в запасних частинах і матеріалах неможливо розрахувати в натуральному вираженні, тому що в цей час номенклатура запасних частин, агрегатів і матеріалів для здійснення ТЕ й ремонту рухливого состава нараховує більше 300 найменувань. У зв'язку із цим розрахунок роблять у вартісному вираженні, тобто визначають у цілому суму витрат на запасні частини й матеріали по формулі:

, ,

де Нзч

=80 грн. – норма витрат на запасні частини на 1000 км пробігу, грн.; Нм

=90 грн. – норми витрат на запасні частини й матеріали на 1000 км пробігу; Lгод

– річний пробіг даної марки рухомого складу, км; Кзч-М=1 – поправочний коефіцієнт, що враховує коректування норм витрат на запасні частини й матеріали по даній марці рухомого складу.

грн. грн.

Результати розрахунків заносимо в таблицю 6.

Таблиця 6 - План матеріально-технічного постачання АТП-11855

| Найменування показників

|

Од. вимір.

|

Марки автомобілів

|

Усього по парку

|

| КамАЗ-5511

|

КамАЗ-53212

|

ТСВ-6В

|

| ПАЛИВО ДЛЯ АВТОМОБІЛІВ

|

| Загальний пробіг автомобілів за рік

|

км

|

253144

|

284375

|

1640625

|

2178144

|

| Річний вантажообіг

|

дкм.

|

520000

|

1820000

|

5460000

|

7800000

|

| Кількість перевезень із вантажем (для самоскидів)

|

їзд.

|

7800

|

| Норма витрати палива

|

| на 100 км пробігу

|

л/100 км

|

34

|

25,5

|

32

|

| на 100 ткм. транспортної роботи

|

л/100 ткм.

|

-------

|

1,3

|

2

|

| на 1 перевезення (для самоскида КамАЗ-5511)

|

л/їзд.

|

1

|

-------

|

-------

|

| Витрата палива на пробіг автомобіля

|

л

|

86069

|

72516

|

525000

|

683585

|

| Витрата палива на транспортну роботу

|

л

|

7800

|

23660

|

31460

|

| Загальна витрата на пробіг і транс. роботу

|

л

|

93869

|

96176

|

525000

|

715045

|

| Додаткова витрата на роботу в зимових умовах

|

л

|

3911

|

4007

|

21875

|

29793

|

| Витрата палива на внутрішні гаражні потреби

|

л

|

469

|

501

|

2734

|

3704

|

| Разом загальна витрата палива

|

л

|

98249

|

100684

|

549609

|

748542

|

| Вартість 1 л палива

|

грн.

|

7,8

|

7,8

|

8

|

| Загальна вартість палива

|

грн.

|

766342

|

785335

|

4396872

|

5948549

|

| МАСТИЛЬНІ Й ОБТИРАЛЬНІ МАТЕРІАЛИ

|

| А. масло для двигунів

|

| Загальна витрата масла

|

л

|

2751

|

2819

|

12091

|

17661

|

| Вартість 1 л масла

|

грн.

|

20

|

20

|

20

|

| Загальна вартість масла для двигунів

|

грн.

|

55020

|

56380

|

241820

|

353220

|

| Б. трансмісійне масло

|

| Загальна витрата масла

|

л

|

393

|

403

|

1649

|

2445

|

| Вартість 1 л масла

|

грн.

|

13,8

|

13,8

|

13,8

|

| Загальна вартість трансмісійного масла

|

грн.

|

5423

|

5561

|

22756

|

33741

|

| В. спеціальні масла

|

| Загальна витрата масла

|

л

|

147

|

151

|

550

|

848

|

| Вартість 1 л масла

|

грн.

|

75

|

75

|

75

|

| Загальна вартість спеціального масла

|

грн.

|

11025

|

11325

|

41250

|

63600

|

| Г. консистентне змащення

|

| Загальна витрата змащення

|

кг

|

344

|

352

|

1099

|

1795

|

| Вартість 1 кг змащення

|

грн.

|

85

|

85

|

85

|

| Загальна вартість консистентного змащення

|

грн.

|

29240

|

29920

|

93415

|

152575

|

| ЗАГАЛЬНА вартість мастильних матеріалів

|

грн.

|

100708

|

103186

|

399241

|

603136

|

| Д. обтиральний матеріал

|

| Загальна витрата обтирального матеріалу

|

кг

|

90

|

80

|

520

|

690

|

| Вартість 1 кг обтирального матеріалу

|

грн.

|

20

|

20

|

20

|

| Загальна вартість обтирального матеріалу

|

грн.

|

1800

|

1600

|

10400

|

13800

|

| РАЗОМ витрат на мастильні й обтиральні матеріали

|

грн.

|

102508

|

104786

|

409641

|

616936

|

| АВТОМОБІЛЬНІ ШИНИ

|

| Загальний пробіг автомобілів

|

км

|

253144

|

284375

|

1640625

|

2178144

|

| Кількість шин на автомобілі

|

од.

|

10

|

10

|

10

|

| Нормативний пробіг одного комплекту

|

км

|

77000

|

77000

|

77000

|

| Необхідна кількість комплектів шин

|

од.

|

33

|

37

|

213

|

283

|

| Вартість одного комплекту шин

|

грн.

|

23000

|

23000

|

23000

|

| РАЗОМ витрати на автомобільні шини

|

грн.

|

759000

|

851000

|

4899000

|

6509000

|

| ЗАПАСНІ ЧАСТИНИ Й МАТЕРІАЛИ ДЛЯ ТЕ Й РЕМОНТУ РУХОМОГО СКЛАДУ

|

| Норма витрат на запасні частини на 1000 км пробігу

|

грн.

|

80

|

80

|

80

|

| Загальні витрати на запасні частини

|

грн.

|

20252

|

22750

|

131250

|

174252

|

| Норма витрат на матеріали на 1000 км пробігу

|

грн.

|

90

|

90

|

90

|

| Загальні витрати на матеріали

|

грн.

|

22783

|

25594

|

147656

|

196033

|

| Поправочний коефіцієнт

|

1

|

1

|

1

|

| РАЗОМ витрат на запасні частини й матеріали

|

грн.

|

43035

|

48344

|

278906

|

370285

|

5. План по праці й заробітній платі

Розробка плану по праці й заробітній платі має на меті визначити необхідну кількість працівників всіх категорій, рівень продуктивності праці й фонди заробітної плати на планований період.

Розрахунок чисельності й фонду заробітної плати водіїв

Середньоспискова чисельність водіїв АТП-11855 (Nвод

) визначається по формулі:

, ,

де АЧрабКамАЗ-5511

=13500 годин. – кількість автогодин роботи водіїв на лінії; Ачвто-Р - кількість автогодин участі водіїв у ТЕ й ремонті, годин. (приймається виходячи з фактичної участі водіїв у ТЕ й ремонті, що зложився на АТП); Ачп-З – кількість автогодин підготовчо-заключного часу у водіїв, годин (приймають із розрахунку 0,3 години на зміну, тобто  ; Фв

год

– річний фонд робочого часу водіїв, годин. ; Фв

год

– річний фонд робочого часу водіїв, годин.

годин. годин.

, ,

де Дк

=365 – число календарних днів у році; Дв

=52 – число вихідних днів у році; Дпр

– число святкових днів у році; Дотп

=28 днів – число днів основної чергової відпустки; Дд.про

=2 дні – дні додаткової відпустки; Дб

=10 днів – дні неявок через хворобу; Дгос

=3 дні – дні неявок у зв'язку з виконанням державних обов'язків; Тсм

=6,7 години – тривалість робочої зміни (8 година при п'ятиденному робочому тижні й 6,7 години – при шестиденній); Дпредпр

– число передсвяткових днів у році (у ці дні тривалість робочого дня знижується на 1 годину).

година. година.

При розрахунку часу участі водіїв у ТЕ й ТР приймають: 50%- участь в ЕО й 20%- участь у ТР:

. .

години. години.

чол. чол.

Загальний фонд заробітної плати водіїв складається з фонду основної зарплати й фонду додаткової заробітної плати.

Фонд основної заробітної плати водіїв складається з:

- оплати за перевезені тонни вантажу;

- оплати за виконані тонно-кілометри;

- оплати за участь у ТЕ й ремонті автомобілів;

- надбавки за класність;

- доплат за експедирування, сполучення професій вантажника й інших;

- премій.

Відрядна розцінка за простій під вантажно-розвантажувальними роботами за 1 тонну вантажу обчислюється по формулі:

, ,

де Cчас

=21,98 грн. – годинна тарифна ставка водія 3-го класу.

грн./т. грн./т.

Відрядна розцінка за 1 ткм визначається по формулі:

, ,

де Tдв

=1 година – час у русі; tп-з=0,3 години – підготовчо-заключний час, що доводиться на 1 годину руху.

грн./ткм. грн./ткм.

Оплата за перевезені тонни визначається множенням обсягу перевезень вантажів на відрядну розцінку по формулі:

. .

грн. грн.

Оплата за виконані тонно-кілометри визначається множенням величини вантажообігу на відрядну розцінку по формулі:

. .

грн. грн.

Сума оплат за перевезені тонни й виконані тонно-кілометри становить відрядний фонд зарплати водіїв:

. .

грн. грн.

Участь водіїв у ТЕ й ремонті (Зпводто-Р) оплачується відповідно до привласненого їм кваліфікаційним розрядам ремонтників (звичайно по четвертому розряді) пропорційно відпрацьованим годинникам і обчислюється по формулі:

, ,

де СIV

час

=19,78 грн. - годинна тарифна ставка ремонтника 4-го розряду.

грн. грн.

Надбавка за класність становить для водіїв 2-го класу – 10%, для водіїв 1-го класу – 25% від годинної тарифної ставки за відпрацьований час і визначається по формулі:

, ,

де Nвод1

=3 чол., Nвод2

=2 чол. - чисельність водіїв автомобілів Камаз-5511, відповідно 1-го й 2-го класів (установлюється за фактичним даними або приймається в розмірі 35% водіїв 1 класу й 30% водіїв 2 класи).

грн. грн.

Доплати за експедирування, сполучення професій вантажника, за роботу у вихідні дні й у нічний час умовно приймають у розмірі 25% від тарифного фонду заробітної плати. Тарифний фонд заробітної плати водіїв визначається по формулі:

. .

грн. грн.

. .

грн. грн.

Премії за виконання виробничих завдань приймаємо в розмірі до 30% від відрядного фонду заробітної плати водіїв.

. .

грн. грн.

Розмір додаткової заробітної плати може бути прийнятий 12% від фонду основної заробітної плати.

. .

Фонд основної заробітної плати визначається по формулі:

. .

грн. грн.

грн. грн.

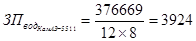

Загальний фонд заробітної плати водіїв з районним коефіцієнтом 15% обчислюється по формулі:

. .

грн. грн.

Середньомісячна зарплата одного водія визначається по формулі:

. .

грн. грн.

Розрахунки зводимо в таблицю 7.

Таблиця 7 - Чисельність водіїв і фонд заробітної плати

| Найменування показників

|

Од. вим.

|

Марки автомобілів

|

Усього по АТП

|

| КамАЗ-5511

|

КамАЗ-53212

|

ТСВ-6В

|

| Загальна трудомісткість роботи водіїв на лінії

|

л-год.

|

13500

|

20730

|

127930

|

162160

|

| Трудомісткість підготовчо-заключних робіт

|

год.

|

450

|

622

|

3838

|

4910

|

| Трудомісткість участі водіїв у ТЕ й Р

|

год.

|

663

|

689

|

4087

|

5439

|

| Усього годин роботи водія за рік

|

год.

|

14613

|

22041

|

135855

|

172509

|

| Річний фонд часу роботи одного водія

|

год.

|

1732

|

1732

|

1732

|

5196

|

| Кількість водіїв усього

|

чол.

|

8

|

13

|

78

|

99

|

| у т.ч. водіїв 1 класу

|

чол.

|

3

|

5

|

27

|

35

|

| водіїв 2 класу

|

чол.

|

2

|

4

|

23

|

29

|

| водіїв 3 класу

|

чол.

|

3

|

4

|

28

|

35

|

| Річний обсяг перевезень вантажів

|

тон

|

78000

|

52000

|

130000

|

260000

|

| Годинна ставка водія 3-го класу

|

грн.

|

21,98

|

21,98

|

21,98

|

| Відрядна розцінка за перевезення 1 тонни вантажу

|

грн.

|

0,182

|

2,901

|

2,800

|

2,239

|

| Заробітна плата за виконаний обсяг перевезень

|

грн.

|

14196

|

150852

|

364000

|

582027

|

| Річний вантажообіг

|

тис. ткм.

|

520000

|

1820000

|

5460000

|

7800000

|

| Відрядна розцінка за 1 ткм.

|

грн.

|

0,215

|

0,154

|

0,458

|

0,351

|

| Заробітна плата за виконану роботу

|

грн.

|

111800

|

280280

|

2500680

|

2736668

|

| Фонд відрядної ЗП водіїв

|

грн.

|

125996

|

431132

|

2864680

|

3318695

|

| Тарифний фонд ЗП водіїв

|

грн.

|

321194

|

484461

|

2986093

|

3791748

|

| Годинна тарифна ставка робітника 4-го розряду

|

грн.

|

19,78

|

19,78

|

19,78

|

| ЗП водіїв за участь у ТЕ й Р

|

грн.

|

13114

|

13628

|

80841

|

107583

|

| Надбавка за класність

|

грн.

|

35237

|

57832

|

326253

|

419433

|

| Інші доплати (25%)

|

грн.

|

80299

|

121115

|

746523

|

947937

|

| Премії

|

грн.

|

37799

|

129340

|

859404

|

995609

|

| Фонд основної заробітної плати водіїв

|

грн.

|

292445

|

753047

|

4877701

|

5789257

|

| Фонд додаткової заробітної плати водіїв

|

грн.

|

35093

|

90366

|

585324

|

694711

|

| Загальний фонд заробітної плати водіїв з районним коефіцієнтом (15%)

|

грн.

|

376669

|

969925

|

6282479

|

7629073

|

| Середньомісячна заробітна плата одного водія

|

грн.

|

3924

|

6217

|

6712

|

6422

|

Розрахунок чисельності й фонду заробітної плати ремонтників

Потрібна кількість ремонтників визначають відповідно до виробничої програми й трудомісткістю робіт з ТЕ й ремонту рухомого складу по формулі:

, ,

де Фрр

год

– річний фонд робочого часу ремонтника, годин.

.

.

При розрахунку дійсного фонду робочого часу ремонтника тривалість відпустки приймають у середньому 21 календарний день, кількість невиходів по хворобах і господарським обов'язкам - 7 днів. Інші показники формули аналогічні водіям.

годин.

годин.

од. од.

Загальний фонд заробітної плати ремонтників складається з основної й додаткової заробітної плати. Фонд основної заробітної плати складається:

¨ із заробітної плати по тарифу;

¨ з доплат до заробітної плати;

¨ із премій.

Заробітна плата по тарифу визначається виходячи з годинної тарифної ставки ремонтника 4-го розряду (як найпоширенішого розряду робіт при ТЕ й ремонті) і загальної кількості часу, відпрацьованого ремонтниками по формулі:

. .

грн. грн.

Розмір доплат до заробітної плати становить 15% від зарплати по тарифу, премії за виконання виробничих завдань – 30% від зарплати по тарифу.

. .

грн. грн.

. .

грн. грн.

Додаткова заробітна плата ремонтників може бути прийнята в розмірі 10% від суми основної заробітної плати.

Фонд основної заробітної плати визначається по формулі:

. .

грн. грн.

. .

грн. грн.

Загальний фонд заробітної плати ремонтників з районним коефіцієнтом 15% визначається по формулі:

. .

грн.. грн..

Середньомісячна заробітна плата одного ремонтника обчислюється по формулі:

. .

грн. грн.

Результати розрахунків зводимо в таблицю 8.

Таблиця 8 - Чисельність і фонд заробітної плати ремонтників

| Найменування показників

|

Одиниці виміру

|

Величина

|

| Трудомісткість робіт з ТЕ й ремонту, виконуваних ремонтниками

|

чол-година

|

24125

|

| Річний фонд часу 1 ремонтника

|

година

|

1772,2

|

| Потрібна кількість ремонтників

|

чол.

|

14

|

| Годинна тарифна ставка робітника 4-го розряду

|

грн.

|

19,78

|

| Заробітна плата ремонтників по тарифу

|

грн.

|

477189

|

| Доплати

|

грн.

|

71578

|

| Премії за виробничі показники

|

грн.

|

143157

|

| Фонд основної заробітної плати ремонтників

|

грн.

|

691924

|

| Фонд додаткової заробітної плати ремонтників

|

грн.

|

69192

|

| Загальний фонд заробітної плати ремонтників з урахуванням районного коефіцієнта

|

грн.

|

875283

|

| Середньомісячна заробітна плата 1 ремонтника

|

грн.

|

5210

|

Розрахунок чисельності й фонду заробітної плати іншого персоналу АТП-11855

До іншого персоналу АТП відносять:

¨ підсобно-допоміжних робітників;

¨ адміністративно-управлінський персонал (ІТП і службовці).

Кількість підсобно-допоміжних робітників умовно може бути прийняте в розмірі 30% від кількості ремонтників.

. .

од. од.

Середньомісячна заробітна плата даної категорії робітників становить 1200-1500 грн. Тоді загальний фонд заробітної плати підсобно-допоміжних робітників буде дорівнювати:

. .

грн. грн.

Чисельність адміністративно-управлінського персоналу визначається у відповідності зі штатним розкладом. З метою планування можна прийняти, що в чисельності цього персоналу інженерно-технічні працівники (ІТП) становлять 60% (із середньомісячною заробітною платою 4500 грн.), а що служать 40% (середньомісячна заробітна плата 1500 грн.).

. .

. .

од. од.

. .

од. од.

У цей час у середньому АТП водії становлять приблизно 60-70% загальної чисельності персоналу, ремонтні й допоміжні робітники - 20-30%, а адміністративно-управлінський персонал - 10-20%.

Якщо взяти до уваги, що чисельність водіїв, ремонтних і підсобно-допоміжних робітників розрахована й вона становить 80-90%, то вся чисельність працівників АТП становить 100%. Із цієї пропорції можна визначити чисельність адміністративно-управлінського персоналу, а через їх середньомісячну заробітну плату - фонд зарплати даної категорії працівників. - 10-20%.

од. од.

од. од.

од. од.

. .

грн. грн.

. .

грн. грн.

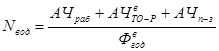

Продуктивність праці одного працівника АТП-11855 (ПТАТП

) вимірюється величиною загального доходу в гривнях, що доводиться на одного середньоспискового працівника, зайнятого в основній діяльності.

, грн./чол. , грн./чол.

Продуктивність праці водіїв (ПТвод

) визначається розподілом обсягу транспортної роботи (вантажообігу) на кількість водіїв в АТП.

. .

ткм/чол. ткм/чол.

Продуктивність праці ремонтників (ПТрр

) визначається відношенням трудомісткості робіт з ТЕ й ремонту, виконаних даною категорією робітників по середньосписковій кількості ремонтників.

. .

година. година.

Результати виконаних розрахунків зводимо в таблицю 9.

Таблиця 9 - Зведений план по праці й заробітній платі АТП-11855

| Категорія працюючих

|

Середньо-спискова чисельність

|

Фонд заробітної плати

|

Середньо-місячна заробітна плата

|

Продуктив-ність праці

|

| Водії

|

99 чол.

|

7629073 грн.

|

6422 грн.

|

78788 ткм/чол.

|

| Ремонтники

|

14 чол.

|

875283 грн.

|

5210 грн.

|

1723 л-година.

|

| Підсобно-допоміжні робітники

|

4 чол.

|

67200 грн.

|

1400 грн.

|

| Інженерно-технічні працівники

|

13 чол.

|

702000 грн.

|

4500 грн.

|

| Службовці

|

8 чол.

|

144000 грн.

|

1500 грн.

|

| РАЗОМ:

|

138 чол.

|

9417556 грн.

|

5687 грн.

|

273170

|

6. План за собівартістю перевезень

Собівартість перевезень є комплексним економічним показником, що характеризує економічні результати і якість роботи АТП-11855 і являє собою грошове вираження витрат, зроблених АТП на виробництво одиницю транспортної роботи.

Витрати на перевезення групують по статтях залежно від їхнього призначення.

Стаття "Основна й додаткова заробітна плата персоналу на АТП із нарахуваннями по соціальному страхуванню" містить у собі: основну заробітну плату всіх працівників АТП-11855, надбавки, доплати до заробітної плати, премії, нарахування на заробітну плату (38,5% від загального фонду зарплати).

У статтю витрат "Паливо для автомобілів" входить вартість всіх видів палива, використовуваних при експлуатації автомобілів на АТП-11855.

Витрати по статті "Мастильні та інші експлуатаційні матеріали" ураховують витрати на даний вид ресурсів на АТП.

По статті "Технічне обслуговування й поточний ремонт рухомого складу" планують витрати на ТЕ й ТР (капітальні ремонти виконують за рахунок засобів фонду амортизації). Сюди входить вартість матеріалів і запасних частин до автомобілів.

Витрати по статті "Відновлення, зношування й ремонт автомобільних шин" визначають на підставі пробігу автомобілів, кількості шин, гарантійного пробігу однієї шини й вартості одного комплекту шин.

У статтю "Амортизація рухомого складу" входять амортизаційні відрахування, призначені для повного відновлення рухомого складу, які перераховуються на розрахунковий рахунок АТП-11855.

Суму амортизаційних відрахувань визначають відповідно до норм відрахувань залежно від вартості автомобіля і його амортизаційного (ресурсного) пробігу по формулі:

, ,

де Цам

– ціна автомобіля (КамАЗ-5511 – 600000 грн.; КамАЗ-53212 – 500000 грн.; ТСВ-6В – 320000 руб.); Lобщ

– загальний пробіг автомобіля; Нам – норма амортизаційних відрахувань на повне відновлення в % від вартості автомобіля на 1000 км пробігу.

Норма амортизації приймається з /2/ залежно від ресурсного пробігу (Lрес

): КамАЗ-53212 – 0,2%, а КамАЗ-5511 і ТСВ-6В – 0,3%.

грн. грн.

Загальні витрати на амортизацію становлять: SЗам = 2315034 грн.

У статтю "Загальногосподарські витрати" включають вартість електроенергії, теплової енергії; плату за користування землею; вартість утримання уповноважених організацій по статутах і договорам; амортизацію на повне відновлення по іншим основним фондам; плату за воду; медичне страхування й страхування майна, забруднення навколишнього середовища, зміст автомобілів госпобслуговування; плату по відсотках за короткостроковий кредит; податки: із власників транспортних засобів, на придбання транспортних засобів і ін.

Величина загальногосподарських витрат приймається виходячи зі сформованої на АТП-11855 структурі відповідних витрат. З метою планування дані витрати, умовно, можуть бути розраховані виходячи з наступної умови: 4,5 грн. накладних витрат на 1 автогодину роботи автомобілів.

. .

грн. грн.

Після того, як розраховані витрати по кожній статті, визначаємо собівартість автомобільних перевезень розподілом суми витрат по змісту автомобільного парку за певний період часу (ΣЗ) на виконану за той же час транспортну роботу (Ргод

).

Результати розрахунків зводимо в таблицю 10.

Таблиця 10 - Розрахунок собівартості вантажних автомобільних перевезень

| Статті витрат

|

Сума витрат, грн.

|

Собівартість 1 ткм., грн/ткм

|

| Заробітна плата працівників з нарахуваннями

|

13043315

|

1,67

|

| Паливо для автомобілів

|

5948549

|

0,76

|

| Мастильні та інші експлуатаційні матеріали

|

616936

|

0,08

|

| Технічне обслуговування й поточний ремонт рухомого складу

|

370285

|

0,05

|

| Відновлення зношування й ремонт автомобільних шин

|

6509000

|

0,83

|

| Амортизація рухомого складу

|

740034

|

0,09

|

| Загальногосподарські (накладні) витрати

|

729720

|

0,09

|

| РАЗОМ витрат:

|

27957839

|

3,58

|

7. План по доходах, прибутку й рентабельності

Валові доходи АТП-11855 (Двал

) визначаються підсумовуванням доходів, отриманих від всіх видів діяльності АТП (перевізної роботи Дпер

, транспортно-експедиційних операцій Дтэо

, вантажно-розвантажувальних робіт Дп-Р і інших робіт і послуг Дпр

) і обчислюються по формулі:

. .

При визначенні доходів в основному використовують метод прямого рахунку. Доходи від вантажних перевезень при відрядній оплаті праці водіїв визначають як добуток відрядного тарифу на обсяг виконаної транспортної роботи в тоннах. При погодинній оплаті доходи визначають додаванням добутку встановленого тарифу на кількість відпрацьованих годин і суми додаткової оплати за кожний кілометр пробігу. При кілометровій оплаті доходи дорівнюють добутку встановленого тарифу на загальний пробіг. Доходи від інших видів діяльності визначають множенням установленого тарифу на відповідний обсяг робіт.

Тарифна політика АТП-11855 і її особливості в тім або іншому сегменті ринку залежать від цілей АТП і намічених шляхів їхнього досягнення.

Залежно від економічного становища АТП-11855 цілями ціноутворення є: реалізація за будь-якою ціною, що не виходить за нижню границю застосування тарифів (стратегія виживання); завоювання лідерства на долі ринку; одержання максимального прибутку в найкоротший строк; завоювання лідерства по якості транспортних послуг.

Кожній з поставлених цілей відповідає певна цінова політика. Першій мети відповідає орієнтація на низькі тарифи, другій - на невисокі тарифи, третій та четвертій - на високі й дуже високі.

Методи встановлення тарифів найбільше часто зводяться до двох підходів:

1. Установлення тарифів за собівартістю. У цьому випадку до розрахункової величини собівартості перевезень додається планована норма рентабельності, тобто

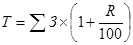

, ,

де Т - установлений тариф; З - сума витрат на перевезення; R - планована норма рентабельності, %.

Верхня межа планованої норми рентабельності для автотранспортних підприємств становить 35%.

грн. грн.

2. Установлення тарифів по кон'юнктурі ринку. У цьому випадку розроблені тарифи АТП-11855 зіставляють зі складною кон'юнктурою ринку. При цьому можливо встановлення тарифів по конкуренції й по співвідношенню попиту та пропозиції. У першому випадку тариф установлюють відповідно до тарифів основних конкурентів і відповідно до якості транспортних послуг АТП-11855, умовами збуту й положенням на ринку. У другому випадку розроблені тарифи коректують у відповідності зі складним попитом на транспортні послуги й пропозиціями конкурентів.

Загальна сума прибутку АТП-11855 установлюється підсумовуванням прибутку від виконання перевезень (за винятком відрахувань на будівництво доріг), транспортно-експедиційних, навантажувально-розвантажувальних і інших робіт і послуг.

, ,

де Дпр

=0.

грн. грн.

Балансовий прибуток АТП визначається як різниця між сумою доходів від всіх видів діяльності й сумою витрат:

, ,

де ΣЗпер

, ΣЗтэо

, ΣЗп-Р, ΣЗпр

– витрати, відповідно, на перевезення, транспортно-експедиційні операції, навантажувально-розвантажувальні й інші роботи; 0,02´Дпер

– відрахування в розмірі 2% від доходів по перевезеннях на будівництво й реконструкцію автомобільних доріг.

При виконанні курсової роботи доходи й витрати від інших видів діяльності (транспортно-експедиційних операцій, вантажно-розвантажувальних і інших робіт) приймаються за фактичним даними, а при їхній відсутності - приймаються рівними нулю.

грн. грн.

Прибуток є найважливішим показником, що визначає утворення фондів економічного стимулювання, внесків у бюджет і рівень рентабельності підприємства.

Рентабельність характеризує економічну ефективність використання основних виробничих фондів АТП і оборотних коштів. Визначають загальну, розрахункову рентабельність і рентабельність виробництва.

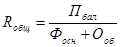

Загальна рентабельність – це відношення суми балансового прибутку Пбал

до планованої середньорічної вартості основних виробничих фондів Фосн

і нормованих оборотних коштів Ооб

у межах нормативу:

, ,

Цей показник розраховують у відсотках і використовують для загальної оцінки ефективності роботи підприємства.

. .

Розрахункова рентабельність – це відношення планової суми балансового прибутку, зменшеної на суму плати за основні виробничі фонд і нормовані оборотні кошти (у розмірі 2% від їхньої вартості), фіксованих платежів у бюджет (Фп

) і платежів по відсотках за банківський кредит (Бкр

) до планованої середньорічної вартості основних виробничих фондів Фосн

і нормованих оборотних коштів Ооб

у межах нормативу:

, ,

де n=0,02 - норматив плати за основні виробничі фонди й нормовані оборотні кошти.

. .

Рентабельність виробництва визначає співвідношення між балансовим прибутком і витратами від перевезень.

Для визначення показників рентабельності необхідно розрахувати вартість основних виробничих фондів і нормованих оборотних коштів.

Вартість ОПФ визначається як сума вартості рухомого складу, обумовлена множенням середньоспискової кількості автомобілів на балансову вартість одного автомобіля й вартості будівництва, що розраховується по нормативах питомих капітальних вкладень на 1 обліковий автомобіль і обчислюється по формулі:

,

,

, ,

де Нуд

– норматив питомих капітальних вкладень на 1 автомобіль; Нуд

н

=110 грн. – нормативна величина питомих капітальних вкладень; Кт

=1,25; Кп

=0,90; Кх

=1,00; Ксс

=1,03; Кэ

=1,0 – поправочні коефіцієнти, що коректують величину нормативу в залежності, відповідно, від типу рухливого состава, кількості причепів, способу зберігання автомобілів, середньодобового пробігу автомобілів, умов експлуатації.

грн. грн.

грн.

грн.

Нормативи власних оборотних коштів визначають у рублях виходячи із середньодобової витрати окремих елементів оборотних фондів і необхідного їхнього запасу в днях по формулі:

, ,

де: Зоб – витрати виробництва відповідно до кошторису на планований період (рік) по даному елементі оборотних коштів, грн.; Ндн

– норма запасу по даному елементі оборотних коштів, днів; Дпл

=365 – тривалість планованого періоду.

Результати розрахунку нормативу власних оборотних коштів заносимо в таблицю 11.

Таблиця 11 - Розрахунок нормативу власних оборотних коштів

| Найменування статей

|

Річні витрати, грн.

|

Норма запасу, днів

|

Норматив власних оборотних коштів, грн.

|

| Паливо для автомобілів

|

5948549

|

4

|

65190

|

| Мастильні й обтиральні матеріали

|

616936

|

30

|

50707

|

| Автошини

|

6509000

|

30

|

534986

|

| Запасні частини

|

174252

|

80

|

38192

|

| Ремонтні матеріали

|

196033

|

30

|

16112

|

| Фонд оборотних агрегатів

|

8209470

|

| Малоцінний і швидкозношуваний інвентар

|

85800

|

200

|

47014

|

| Спецодяг

|

9000

|

180

|

4438

|

| Інші матеріали

|

23100

|

100

|

6329

|

| РАЗОМ власних оборотних коштів

|

-

|

-

|

8972438

|

Річні витрати по окремих статтях складуть:

- річні витрати на спецодяг приймають із розрахунку 500 гривень на одного робітника;

- малоцінний і швидкозношуваний матеріал визначають із розрахунку 1300 грн. на рік на 1 автомобіль;

- паливо для господарських потреб приймають за фактичним даними, а якщо ні, те не враховують;

- по інших матеріалах витрати приймають із розрахунку 350 гривень на рік на 1 автомобіль.

Результати розрахунків по доходах, прибутку й рентабельності заносимо в таблицю 12.

Таблиця 12 - План по доходах, прибутку й рентабельності

| Найменування показників

|

Одиниці виміру

|

Величина

|

| Сума витрат на перевезення вантажів

|

грн.

|

3,58

|

| Прийнята норма рентабельності

|

%

|

35

|

| Сума доходів від перевезення вантажів

|

грн.

|

37697400

|

| Сума валових доходів АТП-11855

|

грн.

|

37697400

|

| Величина відрахувань на будівництво й ремонт автодоріг

|

грн.

|

753948

|

| Балансовий прибуток АТП-11855

|

грн.

|

8985613

|

| Вартість рухомого складу АТП-11855

|

грн.

|

24240000

|

| Вартість будівництва АТП-11855

|

грн.

|

8413

|

| Вартість основних виробничих фондів

|

грн.

|

24248413

|

| Вартість нормованих оборотних коштів

|

грн.

|

1732568

|

| Величина плати за ОПФ і нормовані оборотні кошти

|

грн.

|

519620

|

| Загальна рентабельність АТП-11855

|

%

|

34,6

|

| Розрахункова рентабельність

|

%

|

32,6

|

До показників використання ОПФ відноситься фондовіддача, фондоємність і фондоозброєність.

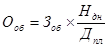

Фондовіддача основних виробничих фондів обчислюється по формулі:

, ,

. .

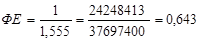

Фондоємність ОПФ визначається по формулі:

. .

. .

Фондоозброєність персоналу обчислюється по формулі:

, ,

де Nперс

– чисельність персоналу АТП, чол.

грн./чол. грн./чол.

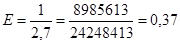

Строк окупності ОПФ визначається по формулі:

. .

. .

Коефіцієнт ефективності капітальних вкладень обчислюється по формулі:

. .

. .

До показників використання оборотних коштів відносять коефіцієнт оборотності й тривалість одного оберту.

Коефіцієнт оборотності визначається по формулі:

,

,

де ПДВ - ставка податку на додану вартість (20% від валового доходу).

.

.

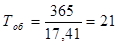

Тривалість одного оберту оборотних коштів обчислюється по формулі:

. .

день. день.

8. Зведена таблиця техніко-економічних показників роботи АТП-11855

Після виконання всіх розрахунків представляємо основні техніко-економічні показники у зведеній таблиці 13, що є основою для аналізу виробничої діяльності підприємства.

Таблиця 13 - Техніко-економічні показники роботи АТП-11855

| Найменування показників

|

Од. виміру

|

Величина

|

| 1. Виробнича потужність підприємства:

|

| кількість автомобілів

|

од.

|

66

|

| вантажопідйомність одного автомобіля

|

тонн

|

6,218

|

| загальна вантажопідйомність парку

|

тонн

|

410,4

|

| 2. Виробнича програма АТП-11855:

|

| обсяг перевезень

|

тонн

|

260000

|

| вантажообіг

|

ткм.

|

7800000

|

| загальний пробіг автомобілів

|

км

|

2178144

|

| пробіг з вантажем

|

км

|

1619300

|

| 3. Продуктивність автомобіля:

|

| добова

|

ткм.

|

324

|

| річна

|

ткм

|

118182

|

| 4. Загальна чисельність персоналу:

|

| усього працюючих

|

чол.

|

138

|

| водіїв

|

чол.

|

99

|

| ремонтників

|

чол.

|

14

|

| допоміжних робітників

|

чол.

|

4

|

| ІТП і службовців

|

чол.

|

21

|

| 5. Продуктивність праці:

|

| у цілому по АТП-11855

|

грн\чол

|

80511

|

| водіїв

|

ткм\чол

|

78788

|

| ремонтників

|

л-год\чол

|

1723

|

| 6. Доходи АТП-11855:

|

| загальна сума валових доходів

|

грн.

|

37697400

|

| доходна ставка на 1 ткм

|

грн.

|

4,83

|

| 7. Витрати АТП-11855:

|

| загальна сума витрат

|

грн.

|

27957839

|

| собівартість 1 ткм

|

грн.

|

3,58

|

| 8. Основні виробничі фонди:

|

| загальна вартість ОПФ

|

грн.

|

24248413

|

| фондовіддача

|

грн./ грн.

|

1,55

|

| фондоозброєність

|

грн./чол.

|

175713

|

| 9. Нормовані оборотні кошти:

|

| загальна сума засобів

|

грн.

|

1732568

|

| число обертів

|

од.

|

17,4

|

| швидкість обертів

|

днів

|

21

|

| 10. Рентабельність АТП-11855:

|

| загальна сума балансового прибутку

|

грн.

|

8985613

|

| загальна рентабельність виробництва

|

%

|

34,6

|

| розрахункова рентабельність виробництва

|

%

|

32,6

|

| рентабельність (прибутковість) перевезень

|

%

|

32,1

|

Висновки

Для підвищення продуктивності транспортних засобів і підвищення прибутку й рентабельності АТП-11855 необхідно вирішити цілий комплекс економічних, організаційних, соціальних і технічних завдань, таких як:

· удосконалювання системи керування автомобільним транспортом, створення й впровадження АСУ;

· освоєння зростаючих обсягів перевезень вантажів для різних галузей народного господарства переважно шляхом інтенсифікації використання рухливого состава;

· удосконалювання системи міжміських перевезень шляхом збільшення застосування автопоїздів великої вантажопідйомності й спеціалізованого рухливого состава;

· випуск автомобілів, що відповідають транспортно-експлуатаційним вимогам по вантажопідйомності, спеціалізації, економічності, довговічності й пристосованості до технічного обслуговування й ремонту;

· впровадження раціональних форм організації керування технічною службою АТП-11855;

· здійснення комплексу заходів щодо підвищення безпеки руху й зниженню забруднень повітряного басейну міст від вихлопних газів автомобільних двигунів;

· розвиток мережі автомобільних доріг, що відповідають техніко-експлуатаційним якостям сучасних автомобілів.

Список використаної літератури

1. Абалонин С.М., Пахомова А.В. Бизнес-план автотранспортного предприятия. – М.: Транспорт, 1998. 54 с.

2. Автотранспортные средства. Учет, налоги, списание ГСМ / Приложение к журналу "Бухгалтерский бюллетень" Изд. 3-е переработанное и дополненное. М.: Бухгалтерский бюллетень, 1996/97. – 82 с.

3. Анисимов А.П. Экономика, планирование и анализ деятельности автотранспортных предприятий. – М.: Транспорт, 1998. 245 с.

4. Кожин А.П., Мезенцев В.Н. Математические методы в планировании и управлении грузовыми автомобильными перевозками: Учеб. для вузов. – М.: Транспорт, 1994. 304 с.

5. Краткий автомобильный справочник. НИИАТ. – М.: Транспорт, 1994. – 380 с.

6. Организация, планирование и управление в автотранспортных предприятиях: Учеб. для вузов /М.П. Улицкий, К.А. Савченко-Бельский, Н.Ф. Билибина и др.; Под ред. М.П. Улицкого. М.: Транспорт, 1994. – 328 с.

7. Шутикова Ж.Ф. Бухгалтерский учет на автотранспортном предприятии. – М.: Финансы и статистика, 1999. – 128 с.

|