| Оглавление

Введение

1 Теоретические аспекты деятельности фондового рынка Республики Казахстан

1.1 Основы профессиональной деятельности на рынке ценных бумаг

1.2 Функционирование фондовой биржи КАSЕ как основной саморегулируемой организации

1.3 РФЦА как особый правовой режим деятельности профессиональных участников фондового рынка

1.4 Перспективы развития фондового рынка

1.4.1 Совершенствование законодательной базы и государственного регулирования РЦБ

1.4.2 Основные направления и механизмы дальнейшего развития РФЦА

2 Вывод предприятия на публичный рынок

2.1 Процедура вывода предприятия на фондовый рынок Республики Казахстан

2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан

2.3 Исследование деятельности АО «КазМунайГаз» на фондовом рынке Республики Казахстан

3 Влияние мирового кризиса ликвидности и прогноз развития ситуации

Заключение

Библиографический список

Приложение 1

Приложение 2

Введение

Рынок ценных бумаг в Казахстане начал формироваться в первой половине 1994 года, когда Национальный банк стал сокращать нехарактерные для центральных банков функции в пользу стандартных. В частности, Национальный банк стал предоставлять прямые кредиты правительству на покрытие дефицита бюджета по ставке рефинансирования (а не по льготной ставке) и одновременно сокращать их объемы.

Параллельно усилиям, которые предпринимались в направлении развития организованного рынка ценных бумаг, биржей проводилась работы по развитию срочного рынка. В начале 1996 года была проведена работа по созданию нормативной базы, регулирующей биржевой рынок срочных контрактов, и в мае этого года состоялось открытие рынка валютных фьючерсов. К сожалению, первая попытка открытия данного рынка оказалась в то время нежизнеспособной, и торги срочными контрактами были остановлены в феврале 1998 года. И только в марте 1999 года удалось восстановить данный сектор рынка.

1998 год был отмечен восстановлением биржевого рынка государственных ценных бумаг, произошедшим за счет появления новой группы профессиональных участников рынка ценных бумаг – компаний по управлению пенсионными активами, которые в силу требований законодательства обязаны оперировать только на организованном фондовом рынке. В этом же году при помощи Национальной комиссии Республики Казахстан по ценным бумагам в Казахстане был сформирован организованный вторичный рынок суверенных еврооблигаций Республики Казахстан. Первые торги этими еврооблигациями состоялись на бирже 19 октября 1998 года. С 15 июля этого же года биржей была запущена в эксплуатацию котировочная торговая система, что, по сути, разрешило проблему создания в Казахстане внебиржевой котировочной организации.

Таким образом, всю историю становления рынка ценных бумаг в Казахстане, начавшуюся в 1991 г., можно подразделить на несколько характерных периодов:

- «рыночной инициативы»;

- «кабинетный»;

- ожидания;

- адаптации [12, c.19].

1. Период «Рыночной инициативы» (1990-1991 гг.). На волне общественного подъема, вызванного процессами демократизации, появляются первые акционерные общества, которые выпустили первые в истории Казахстана акции.

Создаются фондовые биржи - Алматинская и Казахстанская. В 1991 г. введен в действие закон «Об обращении ценных бумаг и фондовой бирже в Казахской ССР», вслед за которым правительство утверждает разработанное Министерством финансов «Положение о ценных бумагах». Регистрация, выпуск и обращение ценных бумаг регулируются в 1992 г. вначале временными правилами, затем «Инструкцией о правилах выпуска и регистрации ценных бумаг акционерных обществ и инвестиционных фондов» [12, c.19].

2. Период «Кабинетный» (1993-1995 гг.). В обществе возникает понимание неподготовленности как государства, так и хозяйствующих субъектов к работе с ценными бумагами. Начинается подготовка первой «волны» специалистов, призванных сыграть решающую роль в становлении инфраструктуры рынка ценных бумаг в целом и законодательной базы в особенности. Обучение происходит в известных высших учебных заведениях за рубежом, путем стажировок в институтах рынков ценных бумаг Японии, Великобритании, США, Турции, России и других стран. В Казахстан приглашаются эксперты международных организаций, с участием известных специалистов проводятся семинары [12, c.20].

3. Период ожидания. (1996-1997 гг.) Именно на этот период приходится выход в свет наиболее законченных документов - законов, постановлений правительства и Национального Банка Республики Казахстан, инструкций и иных документов Национального Банка и других институтов, которые в совокупности впервые образовали конструктивную «оболочку» правовой и нормативной инфраструктуры рынка ценных бумаг Казахстана, позволяющую строить участникам рынка ценных бумаг вполне цивилизованные отношения [12].

В руководстве государства созрело понимание огромной роли рынка ценных бумаг в экономике, источники наполнения бюджета либо скудеют и закрываются, либо их появление откладывается. Тормозится процесс приватизации, которая не дает бюджету ожидаемых доходов. Правительство, как крупнейший собственник, готовит план масштабного прорыва на рынок ценных бумаг. Всю свою огромную и пока малополезную собственность оно разделяет на три категории:

- «голубые фишки»;

- «второй эшелон»;

- прочие.

В числе «голубых фишек» крупнейшие предприятия горнодобывающей промышленности, черной и цветной металлургии, нефтедобычи и нефтепереработки, энергетики и связи. Замысел состоял в том, что часть госпакетов акций этих компаний поступит в обращение на фондовую биржу. Хотя эта часть представляла небольшую долю собственности, ее общая номинальная стоимость была настолько велика, а компании настолько привлекательны для инвесторов, что обозреватели отмечали заметную концентрацию финансовых средств в ожидании залпового выброса акций в обращение.

4. Период адаптации. В начале 1998 г. стало ясно, что после нескольких отставок и рокировки ключевых фигур, ожидания участников рынка были напрасны: «голубые фишки» не состоятся в обещанный срок, не состоятся они и в ближайшем будущем. [13, c.23].

Валютные государственные ценные бумаги не принесли их владельцам каких-либо сверхдоходов. Они имели повышенную доходность только в период с апреля по июнь 1999 года (по 3-х месячным - по сентябрь). Период повышенной доходности затем сменился периодом очень низкой доходности по причине стабилизации курса тенге, после чего их доходность стала сравнима с доходностью тенговых бумаг.

С 1999 года началось развитие биржевого рынка корпоративных облигаций, первые из которых были включены в официальный список биржи 01 февраля этого года. 1999 год отмечен также запуском с 05 июля биржевого сектора операций репо по государственным ценным бумагам. В этом же году при помощи Национальной комиссии Республики Казахстан по ценным бумагам в Казахстане был сформирован организованный вторичный рынок суверенных еврооблигаций Республики Казахстан. Первые торги этими еврооблигациями состоялись на KASE 19 октября 1998 года. С 15 июля этого же года казахстанской биржей была запущена в эксплуатацию котировочная торговая система, что, по сути, разрешило проблему создания в Казахстане внебиржевой котировочной организации [14, c.128].

Далее, за период с 2000 по 2004 года произошел значительный рост емкости казахстанского рынка ценных бумаг, был разработан Закон Республики Казахстан «О рынке ценных бумаг» от 2.07.2003 года за № 461-III регулирующий деятельность казахстанской фондовой биржи.

Постоянно увеличивающийся интерес к проблемам развития и функционирования фондового рынка Республики Казахстан определяет актуальность темы дипломной работы.

В процессе написания дипломной работы планируется достижение определенной цели – изучение профессиональной деятельности на фондовом рынке РК.

В соответствии с целью были определены задачи, которые необходимо решить в процессе написания дипломной работы:

1. изучение инфраструктуры и современного состояния фондового рынка;

2. анализ деятельности Казахстанской фондовой биржи (KASE) и Регионального финансового центра города Алматы (РФЦА);

3. выявление перспектив дальнейшего развития фондового рынка республики;

4. изучение процесса вывода предприятия на публичный рынок;

5. исследование влияния мирового экономического кризиса на фондовый рынок РК.

Объектом исследования выбран фондовый рынок РК.

Предмет исследования: деятельность предприятия на фондовом рынке.

При написании дипломной работы были использованы научные труды отечественных и зарубежных авторов касающиеся вопросов деятельности фондового рынка, материалы периодической печати, нормативно-правовые акты Республики Казахстан и т.д.

1.1 Основы профессиональной деятельности на рынке ценных бумаг

В экономической системе государства фондовый рынок выполняет важные функции, обеспечивая аккумулирование временно свободных денежных средств для инвестирования в перспективные отрасли экономики. Необходимость реализации этих функций накладывает определенные требования на структуру фондового рынка. Структура рынка ценных бумаг требует от его участников выполнения определенных действий, которые приводят к формированию финансовых потоков, движению прав собственности на ценные бумаги и возникновению информационных связей. Структура фондового рынка определяется решаемыми им задачами, а виды профессиональной деятельности — функциональным назначением фондового рынка [4, c.235].

Под инфраструктурой рынка ценных бумаг обычно понимается совокупность технологий, используемых на рынке для заключения и исполнения сделок, материализованная в разных технических средствах, институтах (организациях), нормах и правилах.

Инфраструктура рынка ценных бумаг представлена на рисунке 1.

Таким образом, согласно рисунку 2, верхний уровень инфраструктуры рынка ценных бумаг представляет собой правовая инфраструктура, а именно совокупность нормативных правовых актов, регулирующих данную сферу общественных отношений и юридических механизмов воздействия при разрешении конфликтных ситуаций.

Согласно статье 2 Закона «О рынке ценных бумаг» от 2.07.2003 года за № 461-III, Законодательство Республики Казахстан о рынке ценных бумаг основывается на Конституции Республики Казахстан и состоит из Гражданского кодекса Республики Казахстан, Закона «О рынке ценных бумаг» от 2.07.2003 года за № 461-III и иных нормативных правовых актов Республики Казахстан [7].

Закон «О рынке ценных бумаг» регулирует общественные отношения, возникающие в процессе выпуска, размещения, обращения и погашения эмиссионных ценных бумаг и иных финансовых инструментов, особенности создания и деятельности субъектов рынка ценных бумаг, определяет порядок регулирования и надзора за рынком ценных бумаг в целях обеспечения безопасного, открытого и эффективного функционирования рынка ценных бумаг, защиты прав инвесторов и держателей ценных бумаг, добросовестной конкуренции участников рынка ценных бумаг.

Рисунок 1 – Инфраструктура рынка ценных бумаг

Примечание: составлено по источнику: Шапошников В.В. Фондовый рынок и фондовая биржа, с.113

Таким образом, правовая инфраструктура база рынка ценных бумаг отражает объективно действующие закономерности его функционирования.

Информационная инфраструктура представляет собой совокупность органов и организаций, осуществляющих сбор, хранение, передачу, тиражирование и распространение информации об эмитентах, инвесторах, профессиональных участниках фондового рынка, об инструментах и состоянии фондового рынка.

Согласно рисунку 1, функциональная инфраструктура рынка ценных бумаг представлена фондовыми биржами или внебиржевыми фондовыми торговыми системами.

Техническая инфраструктура рынка ценных бумаг представлена депозитарием. Для уменьшения рисков участников рынка ценных бумаг предпринимаются специальные меры, позволяющие бирже принять на себя существенную их часть. Так, в ряде случаев для выставления ценных бумаг на торги биржа требует заранее передать продаваемые бумаги на хранение – депонировать их в депозитарии. Депозитарий – это особое хранилище, в которое владельцы ценных бумаг могут отдать их на хранение. Депозитарий выступает в роли передаточного звена от продавца к покупателю. Он гарантирует наличие и подлинность продаваемых ценных бумаг [6, с.49].

Регулятивная инфраструктура рынка ценных бумаг обеспечивает регулирование взаимодействия участников рынка. Необходимость регулирования определяется тем, что на рынке ценных бумаг встречаются весьма противоречивые интересы множества участников. Важным условием функционирования фондового рынка является обязательное соблюдение всеми его участниками правил работы на рынке ценных бумаг. Сама его природа достаточно сложна, рынок ценных бумаг нуждается в особом регулировании.

Таким образом, выше была рассмотрена инфраструктура фондового рынка, которая является связующим звеном между участниками фондового рынка, обеспечивая аккумуляцию денежных средств покупателей ценных бумаг и направляя финансовые потоки на приобретение ценных бумаг продавцов, дающих наибольшую доходность. Организация инфраструктуры зависит от развитости рынка, его оборотов, инструментов, на нем обращающихся и участников.

Килячков А.А. определяет следующим образом состав участников рынка ценных бумаг:

- эмитенты;

- инвесторы;

- профессиональные участники [4, c.182].

Согласно трактовке Килячкова А.А., лица и организации, имеющие временно свободные излишки денежных средств, заинтересованные в их приумножении и приобретающие с этой целью ценные бумаги, называются инвесторами.

Организации, заинтересованные в привлечении денежных средств для развития производства, торговли, реализации каких-либо программ, требующих определенных денежных затрат, и привлекающие для этого инвестиции путем выпуска (эмиссии) ценных бумаг, называют эмитентами.

Профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности).

Закон Республики Казахстан «О рынке ценных бумаг» от 2 июля 2003 года за № 461-II, так определяет участников фондового рынка:

1) Эмитент – это юридическое лицо, которое в соответствии с законодательством Республики Казахстан осуществляет выпуск эмиссионных ценных бумаг.

2) Инвестор – физическое или юридическое лицо, осуществляющее инвестиции в Республике Казахстан;

3) Профессиональный участник рынка ценных бумаг – юридическое лицо, осуществляющее свою деятельность в организационно-правовой форме акционерного общества и обладающее лицензией для работы на рынке ценных бумаг.

Индивидуальные инвесторы осуществляют инвестиции в эмиссионные ценные бумаги самостоятельно или с использованием услуг профессиональных участников рынка ценных бумаг, обладающих лицензиями на осуществление брокерско-дилерской деятельности или деятельности по управлению инвестиционным портфелем.

Институциональные инвесторы осуществляют инвестиции с использованием услуг профессиональных участников рынка ценных бумаг, обладающих лицензиями на осуществление деятельности по управлению инвестиционным портфелем или пенсионными активами, за исключением случаев, установленных законами Республики Казахстан.

На рынке ценных бумаг осуществляются следующие виды деятельности, подлежащие лицензированию уполномоченным органом:

1) брокерско-дилерская;

2) ведение системы реестров держателей ценных бумаг;

3) управление инвестиционным портфелем;

4) инвестиционное управление пенсионными активами;

5) кастодиальная;

6) трансфер-агентская;

7) депозитарная;

8) организация торговли с ценными бумагами и иными финансовыми инструментами.

Брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии. Профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью, называется брокером.

Рассмотрим одну из функций брокерской деятельности: размещение эмитентом ценных бумаг среди первых владельцев. На этом этапе эмитент приобретает необходимые ему инвестиционные ресурсы. Общая картина взаимодействия участников первичного фондового рынка представлена на рисунке 2.

Рисунок 2 – размещение ценных бумаг среди стратегических инвесторов

Примечание: составлено по источнику: Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело, с.20

На рисунке 2 представлены варианты первичного размещения ценных бумаг с использованием услуг брокеров и без использования услуг.

| Брокеры, принявшие на себя ообязательство оказать максимальное содействие по размещению выпуска ценных бумаг.

|

|

а) с использованием услуг брокеров

б) размещение цепных бумаг эмитентом без использования профессиональных участников рынка ценных бумаг

Рисунок 3 – Варианты первичного размещения ценных бумаг

Примечание: составлено по источнику: Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело, с.21

Варианты а) и б) рисунка 3 можно пояснить следующим образом:

а) эмитент использует услуги профессиональных участников фондового рынка — брокеров, которые выступают посредниками в сделках, принимая на себя обязательство оказать максимальное содействие по размещению выпуска цепных бумаг. В этом случае общество имеет право размещать акции по цене ниже рыночной стоимости на величину вознаграждения посреднику.

б) эмитент принимает на себя всю нелегкую работу по размещению выпуска ценных бумаг. Новые владельцы выпущенных ценных бумаг учитываются в реестре акционеров. Следует отметить, что в том случае, когда число акционеров превышает 500, реестр акционеров должен вести независимый реестродержатель.

Брокер осуществляет большой объем операций купли-продажи ценных бумаг, стремясь приобрести их по более низкой цене и продать по более высокой. Тем самым брокеры обеспечивают ликвидность вторичного фондового рынка.

Брокер должен выполнять поручения клиентов добросовестно и в порядке их поступления, если иное не предусматривается договором с клиентом или его поручением. Сделки, осуществляемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями самого брокера при совмещении им деятельности брокера и дилера.

Отношения между брокером и его клиентами возникают на основании договора об оказании брокерских услуг, к которому применяются нормы договора поручения или комиссии, установленные Гражданским кодексом Республики Казахстан.

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным ценам лицом, осуществляющим такую деятельность. Профессиональный участник рынка ценных бумаг, осуществляющий дилерскую деятельность, именуется дилером. Дилером может быть только юридическое лицо, являющееся коммерческой организацией [2, c.584].

Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом. В случае уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или о возмещении причиненных клиенту убытков.

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием.

Деятельностью по ведению реестра держателей ценных бумаг признаются сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра держателей ценных бумаг. Лица, осуществляющие деятельность по ведению реестра держателей ценных бумаг, именуются регистраторами [8, c.78].

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе или с использованием электронной базы данных, обеспечивающая идентификацию зарегистрированных в системе ведения реестра владельцев ценных бумаг и учет их прав в отношении этих ценных бумаг. Система ведения реестра должна обеспечивать сбор и хранение информации о всех документах, на основании которых были внесены изменения в систему ведения реестра владельцев ценных бумаг, и о всех действиях держателя реестра по внесению этих изменений. Реестр владельцев ценных бумаг — это часть системы ведения реестра, представляющая собой список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг. Эмитент, заключивший договор с регистратором, не освобождается от ответственности за ведение системы ведения реестра.

Реестр должен содержать данные, достаточные для идентификации зарегистрированных лиц. В реестре должна содержаться информация:

- об эмитенте и обо всех выпусках ценных бумаг эмитента;

- о регистраторе, его обособленных подразделениях и трансфер-агентах;

- о зарегистрированных лицах, ценных бумагах, учитываемых на их лицевых счетах и об операциях по их лицевым счетам.

Согласно Закона Республики Казахстан «О рынке ценных бумаг» от 2 июля 2003 года за № 461-II, функциями регистратора являются:

1) Формирование, ведение и хранение системы реестров держателей ценных бумаг;

2) Открытие лицевого счета в системе реестров держателей ценных бумаг зарегистрированному лицу;

3) Регистрация сделок с ценными бумагами по лицевому счету зарегистрированного лица;

4) Подтверждение прав по ценным бумагам зарегистрированного лица;

5) Поддержание системы реестров держателей ценных бумаг в актуальном состоянии;

6) Осуществление контроля за соответствием количества ценных бумаг, находящихся в обращении на вторичном рынке ценных бумаг, количеству, зарегистрированному уполномоченным органом;

7) Информирование держателей ценных бумаг в отношении деятельности эмитента, его ценных бумаг в случаях, установленных законодательством Республики Казахстан, или по поручению эмитента;

8) Предоставление эмитенту информации, составляющей систему реестров держателей ценных бумаг, на основании его запроса;

9) Предоставление информации государственным органам, обладающим правом в соответствии с законодательными актами Республики Казахстан на получение сведений, составляющих систему реестров держателей ценных бумаг, в соответствии с пунктом 3 статьи 43 настоящего Закона;

10) Иные функции в соответствии с законодательными актами Республики Казахстан.

Регистратор может вести реестры держателей ценных бумаг неограниченного числа эмитентов.

Деятельность по управлению инвестиционным портфелем осуществляется профессиональными участниками рынка ценных бумаг с целью получения дохода в интересах клиента.

Кастодиальная деятельность – это деятельность по учету финансовых инструментов и денег клиентов, хранению документарных финансовых инструментов клиентов с принятием на себя обязательств по их сохранности и иная деятельность в соответствии с законодательными актами Республики Казахстан.

Профессиональная деятельность на рынке ценных бумаг характеризуется прежде всего возможностью и способностью профессиональных участников квалифицированно выполнять принятые на себя обязательства, которые связаны с брокерско-дилерской деятельностью, деятельностью по управлению ценными бумагами, выполнением клиринговых операций, депозитарным обслуживанием, оказанием услуг реестродержателем и организатором торговли ценными бумагами [8, c.95].

Основным назначением фондового рынка является аккумуляция временно свободных денежных средств и их использование на инвестиционные цели. Инструментом для этого являются ценные бумаги. Однако при этом инструменты фондового рынка — ценные бумаги являются в то же время препятствиями для реализации основной функции фондового рынка, поскольку их использование порождает длинную цепь превращений, включающую в себя связи деньги — бумаги, бумаги — деньги, бумаги — бумаги и т.п. При этом в цепочку взаимоотношений вовлекаются не только продавец и покупатель, но и:

- банки, обслуживающие продавца и покупателя при выполнении обязательств по сделке и обеспечивающие денежные расчеты между контрагентами сделок;

- депозитарии, обслуживающие контрагентов сделок и обеспечивающие перерегистрацию права собственности на ценные бумаги, выполняя с ценными бумагами операции, аналогичные тем, которые банки совершают с деньгами;

- реестродержатели, регистрирующие новых владельцев ценных бумаг, осуществляя ведение реестра акционеров и обеспечивая соблюдение их прав;

- брокеры и дилеры, выступающие сторонами сделки или поверенными ее участников;

- организаторы торговли (торговые площадки), создающие условия, необходимые для заключения сделок.

Профессиональная деятельность на рынке ценных бумаг может осуществляться успешно только при наличии полной и достоверной информации о сделках с ценными бумагами. Выполнение этой работы является целью организации учета на основе учетных регистров и внутренней отчетности профессиональных участников рынка ценных бумаг. Эта информация обеспечивает также контроль над их деятельностью со стороны клиентов, саморегулируемых организаций и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций.

Порядок осуществления профессиональной деятельности на рынке ценных бумаг, подлежащей лицензированию, устанавливается Законом «О рынке ценных бумаг», нормативными правовыми актами уполномоченного органа, внутренними документами саморегулируемых организаций и лицензиатов.

Требования к профессиональным участникам рынка ценных бумаг также закреплены законодательно. В статье 44 Закона «О рынке ценных бумаг» утверждается:

1) Профессиональный участник рынка ценных бумаг в процессе оказания услуг своим клиентам обязан обеспечить соблюдение условий, позволяющих предотвратить использование сведений, которые составляют коммерческую и служебную тайну на рынке ценных бумаг.

2) Профессиональный участник рынка ценных бумаг не вправе использовать сведения, составляющие коммерческую и служебную тайну на рынке ценных бумаг, и допускать действия, которые могут повлечь нарушение естественного ценообразования и дестабилизацию рынка ценных бумаг.

3) Внутренние документы профессионального участника рынка ценных бумаг должны содержать условия обеспечения сохранности сведений, составляющих коммерческую и служебную тайну на рынке ценных бумаг, и не допускающие их использования в собственных интересах профессионального участника, его работников или третьих лиц.

Также в настоящее время выработаны единые требования к ведению внутреннего учета, составлению и представлению отчетности клиентам и государственным органам управления. Важнейшими среди них являются организация и осуществление внутреннего учета отдельно от бухгалтерского учета финансово-хозяйственной деятельности профессионального участника, который на основе первичных документов обязан постоянно вести такие регистры внутреннего учета, как регистры учета сделок, учета расчетов и учета ценных бумаг. В свою очередь, регистры учета ценных бумаг подразделяются на регистры лицевого учета и оборотов операций с ценными бумагами, учета операций клиентов и регистры сводных итогов.

Информация в регистры заносится в хронологическом порядке и подлежит хранению в течение пяти лет. Профессиональные участники периодически представляют клиентам отчет и (по их запросам) архивные сведения о совершенных сделках с ценными бумагами. Кроме того, в Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по соответствующему запросу представляются учетные регистры и внутренняя отчетность [9, c.53].

1.2

Функционирование фондовой биржи КАSЕ как основной саморегулируемой организации

Основным индикатором состояния фондового рынка в Казахстане является организованный рынок, представленный фондовой биржей – KASE.

В период с 2007 по 2008 годы количество казахстанских эмитентов, ценные бумаги которых допущены к торгам на KASE, является относительно стабильным. Основной удельный вес ценных бумаг, допущенных к обращению на Казахстанской фондовой бирже, составляют выпуски категории "А" – 77,19%, доля выпусков ценных бумаг по категории "В" - 22,81%.

Следует отметить, что значительная часть ценных бумаг в официальных списках категории "А" - выпуски банков второго уровня.

По состоянию на 1 января 2008 года в официальный список KASE по категории "А" включено 202 выпуска корпоративных облигаций и 45 выпусков акций, по категории "В" – 28 и 45 выпусков, соответственно (таблица 1).

Таблица 1 - Ценные бумаги, допущенные к торгам на KASE

| на 1 января 2007 года

|

на 1 января 2008 года

|

| количество выпусков

|

количество эмитентов

|

количество выпусков

|

количество эмитентов

|

| Листинг "А"

|

229

|

92

|

247

|

93

|

| Листинг "В"

|

66

|

55

|

73

|

67

|

| Итого:

|

295147

|

320160

|

По состоянию на 1 января 2008 года общая капитализация рынка по негосударственным ценным бумагам, включенным в официальный список по категориям "А" и "В", составила 8 005 664 млн. тенге и 258 732 млн. тенге, соответственно. При этом капитализация фондового рынка по облигациям увеличилась на 9,23%, по акциям уменьшилась на 9,93%.

Общая капитализация KASE составила 8 264 396 млн. тенге, что составило 62,07% от ВВП*. Аналогичный показатель по состоянию на 1 января 2007 года составил 87,06%. Таким образом, наблюдается уменьшение капитализации фондового рынка в абсолютном выражении, также наблюдается снижение показателя капитализации фондового рынка к ВВП (приложение 1).

За 2007 год объем сделок с негосударственными ценными бумагами вырос на 87,5%. При этом объем сделок, включенных в официальный список, по категории "А" увеличился на 89,23%, по категории "В" - на 27,44%, по сектору "Нелистинговые ценные бумаги" произошло уменьшение на 42,1% (таблица 2).

Таблица 2 - Объемы сделок на KASE с негосударственными ценными бумагами, (млн. тенге)

| За 2006 г.

|

За 2007 г.

|

Изменение за год

|

| 1

|

2

|

3

|

4

|

| По официальному списку "А" в том числе:

|

3 492 868

|

6 609 501

|

89,23

|

| первичные размещения:

|

245 892

|

283 510

|

15,30

|

| – по акциям

|

231 650

|

255 432

|

10,27

|

| – по облигациям

|

14 242

|

28 078

|

97,15

|

| вторичное обращение:

|

619 076

|

1 192 463

|

92,62

|

| – по акциям

|

252 953

|

761 212

|

в 3 раза

|

| – по облигациям

|

366 124

|

431 251

|

17,79

|

| сделки "репо":

|

2 627 899

|

5 133 529

|

95,35

|

| – по акциям

|

1 744 561

|

3 241 234

|

85,79

|

| – по облигациям

|

883 338

|

1 892 294

|

в 2 раза

|

| По официальному списку "В" в том числе:

|

94 059

|

119 871

|

27,44

|

| первичные размещения

|

0

|

0

|

| – по акциям

|

0

|

0

|

| – по облигациям

|

0

|

0

|

| вторичное обращение:

|

46 807

|

73 754

|

57,57

|

| – по акциям

|

37 427

|

55 419

|

48,07

|

| – по облигациям

|

9 380

|

18 335

|

95,47

|

| сделки "репо":

|

47 252

|

46 118

|

-2,40

|

| – по акциям

|

41 806

|

92 924

|

в 2,2 раза

|

| – по облигациям

|

5 446

|

9 981

|

83,27

|

| По сектору "Нелистинговые ценные бумаги"

|

2 891

|

1 674

|

-42,10

|

| Итого

|

3 589 818

|

6 731 047

|

87,50

|

Объем биржевых сделок по государственным ценным бумагам на организованном рынке за отчетный период увеличился в 2 раза. А также увеличился объем первичных размещений на 39,86%, сделки "репо" в общем объеме сделок с государственными ценными бумагами увеличились в 2,2 раза (таблица 3).

Таблица 3 - Объемы сделок на KASE с государственными ценными бумагами, (млн. тенге)

| За 2006 г.

|

За 2007 г.

|

Изменение за год

|

| Объем сделок, в том числе:

|

10 124 397

|

21 471 558

|

в 2 раза

|

| первичные размещения

|

116 791

|

163 347

|

39,86

|

| сделки "репо"

|

9 339 315

|

20 519 743

|

в 2,2 раза

|

В целом за период с 2006 по 2007 годы удержание корпоративных облигаций до их погашения из-за отсутствия достаточного предложения ценных бумаг. При капитализации биржевого рынка акций и облигаций в 51.151,5 млн. долл. США на 29 ноября 2006 года, объем вторичного обращения составил только 4.214,1 млрд. тенге или 8%, что позволяет делать вывод о низкой ликвидности рынка ценных бумаг (таблица 4).

Таблица 4 - Динамика развития рынка ценных бумаг в 2000-2006 годах (на конец периода, объемы – за период, «нсд» - нет сопоставимых данных)

| 2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

(до 29.11 вкл.)

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Количество ценных бумаг, допущенных в официальный список (А и В), из них:

|

39

|

57

|

88

|

129

|

174

|

235

|

285

|

| - акций

|

27

|

33

|

42

|

61

|

78

|

90

|

90

|

| - облигаций

|

12

|

24

|

46

|

68

|

96

|

145

|

195

|

| Количество эмитентов в официальном списке (А и В)

|

23

|

32

|

49

|

68

|

79

|

94

|

105

|

| Капитализация биржевого рынка акций (млн. долл. США)

|

1.342,3

|

1.203,5

|

1.341,0

|

2.424,6

|

3.940,7

|

10.521,2

|

38.458,4

|

| - % изменения

|

нсд

|

-10,3

|

+11,4

|

+80,8

|

+62,5

|

+167,0

|

+265,5

|

| Капитализация биржевого рынка облигаций (млн. долл. США)

|

176,8

|

575,0

|

1.217,9

|

2.602,3

|

5.275,8

|

8.247,7

|

12.693,1

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| - % изменения

|

нсд

|

+225,2

|

+111,8

|

+113,7

|

+102,7

|

+56,3

|

+53,9

|

| Итого капитализация (млн. долл. США)

|

1.519,1

|

1.778,5

|

2.558,9

|

5.026,9

|

9.216,5

|

18.768,9

|

51.151,5

|

| - % изменения

|

нсд

|

+17,1

|

+43,9

|

+96,4

|

+83,3

|

+103,6

|

+172,5

|

| Объемы торгов НЦБ (млн. долл. США), из них:

|

119,7

|

315,7

|

603,6

|

1.025,2

|

1.830,0

|

2.756,3

|

4.535,8

|

| - первичное размещение

|

18,8

|

46,8

|

33,3

|

96,4

|

156,3

|

124,7

|

321,6

|

| в том числе акции

|

0,004

|

0,6

|

16,1

|

7,6

|

24,1

|

62,9

|

6,8

|

| в том числе облигации

|

18,8

|

46,1

|

17,2

|

88,7

|

132,2

|

61,8

|

314,8

|

| - вторичное обращение

|

100,9

|

269,0

|

507,3

|

928,8

|

1.673,7

|

2.631,5

|

4.214,1

|

| в том числе акции

|

67,6

|

81,1

|

125,5

|

263,2

|

942,3

|

948,9

|

1.552,3

|

| в том числе облигации

|

30,0

|

122,6

|

244,8

|

515,4

|

721,0

|

1.654,0

|

2.661,8

|

| в том числе ГПА

|

3,3

|

65,2

|

200,0

|

150,2

|

10,4

|

28,6

|

0

|

Источник: АО «Казахстанская фондовая биржа»

Если говорить о современном состоянии рынка ценных бумаг, то в первую очередь необходимо отметить в целом положительную динамику изменения основных показателей рынка ценных бумаг на 2007 год.

Динамика изменения основных показателей рынка ценных бумаг за период с 2004 года по 2007 год включительно представлена в таблице 5.

Таблица 5 - Динамика изменения основных показателей рынка ценных бумаг за период 2004-2007 года

| Показатели

|

01.01.05

|

01.01.06

|

01.01.07

|

01.12.07

|

| 1

|

2

|

3

|

4

|

5

|

| Количество акционерных обществ, с действующими выпусками акций

|

3 071

|

2 300

|

2 168

|

2210

|

| Количество действующих выпусков акций

|

3 154

|

2 484

|

2 308

|

2 336

|

| Количество действующих выпусков облигаций

|

109

|

216

|

233

|

282

|

| Объем действующих выпусков облигаций (млн. тенге)

|

404 752

|

875 892

|

1 094 473

|

1 413 578

|

| Количество паевых инвестиционных фондов, в т.ч.

|

2

|

45

|

86

|

181

|

| открытых

|

-

|

35

|

67

|

144

|

| Продолжение табл5ицы

|

| 1

|

2

|

3

|

4

|

5

|

| закрытых

|

2

|

5

|

9

|

17

|

| интервальных

|

-

|

5

|

10

|

20

|

| Количество акционерных инвестиционных фондов

|

0

|

3

|

14

|

37

|

| Примечание: составлено по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций [11]

|

На рынке корпоративных ценных бумаг Республики Казахстан количество акционерных обществ с действующими выпусками на 1 декабря 2007 года составило 2 210 обществ. По состоянию на 01.12.2007 года в обращении находилось 2 336 действующих выпусков акций и 282 действующих выпуска облигаций.

Количество действующих на рынке ценных бумаг паевых инвестиционных фондов по состоянию на 01.12.2007г. составило 181 (144 - открытых, 17 - закрытых и 20 - интервальных). Кроме того, на рынке функционируют 37 акционерных инвестиционных фонда.

По состоянию на 1 декабря 2007 года в совокупном объеме действующих выпусков корпоративных облигаций распределение выглядело следующим образом:

- облигации, приобретенные за счет пенсионных активов – 22,40%;

- облигации, приобретенные банками второго уровня – 12,48%;

- облигации, приобретенные за счет активов клиентов управляющих инвестиционным портфелем – 1,89%;

- облигации, приобретенные страховыми (перестраховочными) организациями – 3,28%;

- облигации, приобретенные иными финансовыми организациями – 1,83%;

- иные инвесторы – 58,12%.

На рисунке 4 представлены доли приобретенных облигаций инвесторами в совокупном объеме действующих выпусках корпоративных облигаций Республики Казахстан на 01.12.2007.

Рисунок 4 - Доли приобретенных облигаций в совокупном объеме действующих выпусках корпоративных облигаций Республики Казахстан на 01.12.2007

Несмотря на постоянное увеличение корпоративных облигаций в обращении, более половины находятся у непрофессиональных инвесторов. При этом удельный вес институциональных инвесторов–держателей облигаций от общего объема облигаций, выпущенных на территории Республики Казахстан, составил 41,88%.

Активными участниками рынка корпоративных ценных бумаг республики являются коммерческие банки, для которых фондовый рынок играет значительную роль. Это и сфера инвестирования, и источник финансовых ресурсов, и один из видов бизнеса. Он дает банкам диверсификацию рисков, дополнительную устойчивость в непростой экономической ситуации, дополнительный источник доходов.

В таблице 6 представлена динамика изменения основных показателей организованного рынка негосударственных ценных бумаг (без учета операций «РЕПО») в 2007 году.

Таблица 6 - Динамика изменения основных показателей организованного рынка негосударственных ценных бумаг (без учета операций «РЕПО») в 2007 году

| Период

|

Первичное размещение (млн. тенге)

|

Вторичное обращение (млн. тенге)

|

| акции

|

облигации

|

акции

|

облигации

|

| I-йквартал2007 г.

|

0

|

2 401

|

93 873

|

134 299

|

| II-й квартал 2007 г.

|

0

|

2 532

|

459 006

|

93 339

|

| III-й квартал2007 г.

|

0

|

8 144

|

122 081

|

116 916

|

| Примечание: составлено по источнику [11]

|

В настоящее время на казахстанском долговом рынке (облигации) наблюдается дефицит финансовых инструментов, компенсировать который будет возможно главным образом за счет расширения базы эмитентов и пересмотра процедуры листинга ценных бумаг. Долевых бумаг практически нет.

Несмотря на явные недостатки нельзя не отметить в общем положительную динамику изменения объемов сделок с негососударственными ценными бумагами.

На рисунке 6 представлена динамика изменения объемов сделок с негосударственными ценными бумагами на КАSЕ (млн. долларов США) за период с 2004 по 2007 года включительно (рисунок 5).

Рисунок 5 - Динамика изменения объемов сделок с негосударственными ценными бумагами на КАSЕ (млн. долларов США) за период с 2004 по 2007 года

Примечание: составлено по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (показатели финансового сектора за 2007 год)

Согласно рисунку 5 по состоянию на 1 января 2008 года общий объем сделок с негосударственными ценными бумагами, включенным в официальный список по категориям "А" и "В" составила по акциям - 8 924,4 млн. долл. США и облигациям - 4 302,5 млн. долл. США. При этом, объем сделок по облигациям увеличился на 42,7%, по акциям - в 2,2 раза.

В 2007 году на Бирже существовало три списка негосударственных ценных бумаг, допущенных к торговле на KASE:

- официальный список ценных бумаг, категория "А";

- официальный список ценных бумаг, категория "В";

- сектор "Нелистинговые ценные бумаги".

Каждая из названных категорий делилась на сектор акций и сектор облигаций, причем во всех этих секторах могли торговаться как ценные бумаги организаций – резидентов Республики Казахстан, выпущенные в соответствии с законодательством Республики Казахстан или других государств, так и ценные бумаги организаций – нерезидентов, выпущенные в соответствии с законодательством Республики Казахстан или других государств.

Требования к эмитентам и их ценным бумагам для допуска к обращению в секторе "Нелистинговые ценные бумаги" практически отсутствуют. Инициатору допуска достаточно подтвердить легитимность выпуска ценных бумаг.

Таким образом, корпоративные ценные бумаги в первую очередь представлены корпоративным долгами – облигациями; долевые инструменты, акции, хоть номинально и присутствуют на рынке, фактически не являются ликвидными.

Помимо общего роста объема сделок на KASE важно отметить, что увеличилось количество участников торгов, количество эмитентов и ценных бумаг в торговых списках.

Но несмотря на общие положительные тенденции развития фондового рынка на казахстанском рынке ценных бумаг наблюдаются и определенные проблемы.

Практически не развит биржевой рынок производных инструментов, несмотря на неоднократные попытки его запуска. Одной из причин является интерес для участия на биржевом рынке, в основном, со стороны спекулянтов, которые не способны генерировать достаточный спрос на производные инструменты и их предложение. Тем не менее, валютные производные ценные бумаги широко востребованы банками, пенсионными фондами и компаниями для эффективного хеджирования валютных рисков. В 2006 году развитие валютных производных ценных бумаг получило значительный импульс на внебиржевом рынке. По опросу экспертов и динамике валютных торгов на АО «Казахстанская фондовая биржа» можно судить об объемах заключаемых контрактов, превышающих в совокупности 3 млрд. долл. США.

Отсутствует предложение ценных бумаг иностранными эмитентами. Притом, что российский рынок ценных бумаг является достаточно активным, казахстанские институциональные инвесторы не могут участвовать на данном рынке из-за нерешенной проблемы с номинальным держанием и непризнанием иностранных номинальных держателей в России.

Исходя из прогнозов в отношении развития фондового рынка, в соответствии с оценкой Казахстанской фондовой биржей (KASE), ожидается эволюционный количественный рост рынка корпоративных облигаций в привязке к изменению ВВП Казахстана и увеличению пенсионных активов, появление новых видов корпоративных облигаций при поддержке государства - инфраструктурных и проектных, выпуск и размещение в Казахстане корпоративных облигаций иностранных эмитентов.

Таким образом, несмотря на все недостатки организации и функционирования на казахстанском рынке ценных бумаг наблюдается положительная динамика увеличения объемов сделок с негосударственными ценными бумагами, что является каечтсвенным показателем усиления позиций фондовой биржи KASE.

Региональный финансовый центр города Алматы представляет собой особый правовой режим, регулирующий взаимоотношения участников финансового центра и заинтересованных лиц, направленный на развитие финансового рынка Республики Казахстан.

Под государственной регистрацией участников финансового центра понимается процедура проверки соответствия учредительных и других документов законодательным актам Республики Казахстан, выдачи свидетельства о государственной регистрации с присвоением бизнес-идентификационного номера и передачи сведений в единый Национальный реестр бизнес-идентификационных номеров.

Законодательство Республики Казахстан о финансовом центре основывается на Конституции Республики Казахстан, состоит из Закона Республики Казахстан «О Региональном финансовом центре города Алматы» от 05 июня 2006 года № 145-III и иных нормативных правовых актов Республики Казахстан [22].

Целями создания финансового центра явилось развитие рынка ценных бумаг, обеспечение его интеграции с международными рынками капитала, привлечение инвестиций в экономику Республики Казахстан, выход казахстанского капитала на зарубежные рынки ценных бумаг [23, c.203].

Специальной торговой площадкой финансового центра является торговая площадка фондовой биржи, функционирующей на территории города Алматы и определяемой уполномоченным органом, на которой участники финансового центра осуществляют торги финансовыми инструментами.

Рассмотрим результаты функционирования РФЦА по состоянию на 01.01.2008г.

Состояние институциональной инфраструктуры рынка ценных бумаг Республики Казахстан в 2007 году в целом оставалось стабильным. При этом следует отметить, с открытием регионального финансового центра города Алматы наблюдается рост числа брокеров и дилеров – участников РФЦА (таблица 7).

Таблица 7 - Динамика изменения количества участников РФЦА

| на 01.01.07 г.

|

на 01.01.08 г.

|

| Всего брокеры–дилеры в том числе:

|

69

|

106

|

| банки

|

24

|

24

|

| из них I категории

|

21

|

23

|

| небанковские организации

|

44

|

63

|

| из них I категории

|

35

|

54

|

| участники РФЦА

|

1

|

19

|

| из них I категории

|

1

|

19

|

| Регистраторы

|

16

|

17

|

| Кастодианы

|

9

|

10

|

| Инвестиционные управляющие пенсионными активами НПФ

|

| Управляющие инвестиционным портфелем

|

37

|

61

|

| Инвестиционные компании

|

-

|

4

|

| СРО

|

2

|

2

|

| Трансфер-агенты

|

2

|

3

|

| Организатор торгов с ценными бумагами

|

1

|

1

|

В 2007 году выдано 19 лицензии на осуществление брокерской и дилерской деятельности с правом ведения счетов клиентов в качестве номинального держателя (АО "Тор Инвест", АО "Asia Broker Services ", АО "Алиби Секьюритиз", АО "Казахстан Финсервис", АО «АСЫЛ-ИНВЕСТ», АО «Seven Rivers Capital, АО "Верный Капитал", АО "АЛМЭКС» Эссет Менеджмент", АО "VOSTOK CAPITAL", АО "Gold Investment Group", АО «ИФГ КОНТИНЕНТ», АО "Казинвестбанк", АО "Авангард Капитал", АО "Инвестиционная компания «Алем»", АО "Unicorn IFC, АО «Delta Bank», АО «MAG Finance», АО «Управляющая компания «Альфа Траст», АО «Инвестментс Компании «ЦентрИнвест»). Также, за период январь - декабрь выдано 19 лицензии на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя, организациям, зарегистрированным уполномоченным государственным органом по регулированию деятельности регионального финансового центра города Алматы.

В период с 2007 по 2008 годы Агентством по регулированию деятельности регионального финансового центра города Алматы приостановлено действие лицензии на осуществление брокерско-дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя АО «СЕНИМ-БАНК», АО «Gold Investment Group» и возобновлено действие лицензии на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя АО «Алматы Инвестмент Менеджмент».

По состоянию на 1 января 2008 года 17 организаций осуществляют деятельность по ведению реестра держателей ценных бумаг.

За отчетный период количество банков, обладающих лицензией уполномоченного органа на осуществление кастодиальной деятельности, не изменилось и составило 10 банков.

Инвестиционное управление пенсионными активами накопительных пенсионных фондов по состоянию на 1 января 2008 года осуществляют 11 организаций, из них 6 -накопительные пенсионные фонды, имеющие лицензию на самостоятельное управление пенсионными активами (АО «НПФ "ГНПФ"», АО «НПФ Народного Банка Казахстана (дочерняя организация АО «Народный Банк Казахстана»), АО «Дочерняя организация АО «Банк ТуранАлем» НПФ БТА Казахстан», АО «НПФ «Капитал»» (дочерняя организация АО «Банк ЦентрКредит»), АО «НПФ "Казахмыс"» и АО «НПФ "Отан"»).

В четвертом квартале 2007 года выдано 6 лицензий на осуществление деятельности по управлению инвестиционным портфелем (АО «MAG Finance», АО «Управляющая компания «Альфа Траст», АО «REAL ASSET MANAGEMENT», АО «Инвестментс Компании «ЦентрИнвест», АО «VOSTOK CAPITAL», АО «Евразия Капитал» (ДО АО «Евразийский банк»)). По состоянию на 1 января 2008 года общее количество управляющих инвестиционным портфелем составило 61.

Лицензией на осуществление трансфер – агентской деятельности обладают 3 организации: АО «Казпочта», АО «C-n-D Express» и ТОО «ДОС Финанс» (таблица 8).

Таблица 8 - Финансовые показатели по профессиональным участникам РЦБ, (млн. тенге)

| на 01.01.07г.

|

на 01.01.08г.

|

изменение за 2007 год, в %

|

| 1

|

2

|

3

|

4

|

| Совокупные активы, в т. ч.:

|

193 652

|

355 954

|

83,81

|

| брокеры-дилеры

|

10 441

|

5 018

|

-51,94

|

| брокеры-дилеры (участники РФЦА)

|

-

|

2 637

|

100

|

| брокеры- дилеры, осуществляющие отдельные виды банковских операций (участники РФЦА)

|

-

|

75

|

100

|

| регистраторы

|

1 381

|

1 297

|

-6,08

|

| УИП

|

176 577

|

94 097

|

-46,71

|

| инвестиционные компании

|

-

|

247 022

|

100

|

| ООИУПА*

|

5 253

|

5 808

|

10,57

|

| Обязательства, в т.ч.:

|

146 849

|

237 536

|

61,76

|

| брокеры-дилеры

|

6 354

|

2 356

|

-62,92

|

| брокеры-дилеры (участники РФЦА)

|

-

|

166

|

100

|

| брокеры- дилеры осуществляющие отдельные виды банковских операций (участники РФЦА)

|

-

|

-

|

-

|

| регистраторы

|

26

|

31

|

19,23

|

| УИП

|

140 358

|

20 719

|

-85,24

|

| инвестиционные компании

|

-

|

214 183

|

100

|

| ООИУПА

|

111

|

81

|

-27,03

|

| Капитал, в т.ч.

|

46 803

|

118 418

|

в 2,5 раз

|

| брокеры-дилеры

|

4 087

|

2 662

|

-34,87

|

| брокеры-дилеры (участники РФЦА)

|

-

|

2 471

|

100

|

| брокеры- дилеры осуществляющие отдельные виды банковских операций (участники РФЦА)

|

-

|

75

|

100

|

| регистраторы

|

1 355

|

1 266

|

-6,57

|

| УИП

|

36 219

|

73 378

|

в 2 раза

|

| инвестиционные компании

|

-

|

32 839

|

100

|

| Продолжение таблицы 8

|

| 1

|

2

|

3

|

4

|

| ООИУПА

|

5 142

|

5 727

|

11,38

|

| уставный капитал, в.ч.

|

25 312

|

95 139

|

в 3,8 раз

|

| брокеры-дилеры

|

1 798

|

1 744

|

3,00

|

| брокеры-дилеры (участники РФЦА)

|

-

|

2 298

|

100

|

| брокеры- дилеры осуществляющие отдельные виды банковских операций (участники РФЦА)

|

-

|

78

|

100

|

| регистраторы

|

1 202

|

1 205

|

0,25

|

| УИП

|

20 682

|

63 962

|

в 3 раза

|

| инвестиционные компании

|

-

|

24 603

|

100

|

| ООИУПА

|

1 630

|

1 250

|

-23,31

|

Как видно из данных, приведенных в таблице 8, за 2007 год наблюдается увеличение совокупных финансовых показателей профессиональных участников рынка ценных бумаг. Так, совокупные активы за 2007 год увеличились на 83,81% и составили 355 954 млн. тенге, обязательства увеличились на 61,76% и составили 237 536 млн. тенге, соответственно.

За 2007 год зарегистрировано 310 выпусков акций, утверждено 363 отчетов об итогах выпуска и размещения акций, а также аннулировано 218 выпусков акций (таблица 9).

Таблица 9 - Данные о выпусках акций и аннулировании выпусков

| за 1 квартал 2007 года

|

за 2 квартал 2007 года

|

за 3 квартал 2007 года

|

за 4 квартал 2007 года

|

за 2007 год

|

| Зарегистрировано выпусков

|

89

|

85

|

74

|

62

|

310

|

| Утверждено отчетов об итогах выпуска и размещения

|

116

|

103

|

67

|

77

|

363

|

| Аннулировано выпусков

|

133

|

48

|

15

|

22

|

218

|

В результате общее количество действующих выпусков акций на 1 января 2008 года составило 2 319, количество акционерных обществ с действующими выпусками акций -2 200 организаций (таблица 10).

Таблица 10 - Данные о количестве акционерных обществ с действующими выпусками акций

| на 1 января 2007 года

|

на 1 апреля 2007 года

|

на 1 июля 2007 года

|

на 1 октября 2007 года

|

на 1 января 2008 года

|

| Количество выпусков акций

|

2 308

|

2 299

|

2 306

|

2 325

|

2 319

|

| Количество акционерных обществ

|

2 168

|

2 166

|

2 180

|

2 290

|

2 200

|

В 2007 года Агентством зарегистрирован 71 выпуск негосударственных облигаций с общим объемом 409 318,5 млн. тенге (таблица 11).

Таблица 11 - Данные о зарегистрированных выпусках негосударственных облигаций

| за 1 квартал 2007 года

|

за 2 квартал 2007 года

|

за 3 квартал 2007 года

|

за 4 квартал 2007 года

|

за 2007 год

|

| Количество выпусков Объем выпусков, млн. тенге

|

26 142 050

|

21 153 400

|

12 63 638,5

|

12 50 230

|

71 409 318,5

|

Всего по состоянию на 1 января 2008 года количество действующих выпусков облигаций составило 286 с суммарной номинальной стоимостью 1 439 247 млн. тенге, из которых 202 выпуска включены в официальный список KASE по категории "А" и 28 выпусков – по категории "В" (таблица 12).

Таблица 12 - Данные о действующих выпусках негосударственных облигаций

| на 1 января 2007 года

|

на 1 апреля 2007 года

|

на 1 июля 2007 года

|

на 1 октября 2007 года

|

на 1 января 2008 года

|

| Количество выпусков

|

233

|

252

|

267

|

277

|

286

|

| Объем выпусков, млн. тенге

|

1 094 473

|

1 200 298

|

1 336 356

|

1 392 278

|

1 439 247

|

Динамику объемов выпуска облигаций можно отследить пор рисунку 6.

Рис. 6 - Динамика изменения количества и объема действующих выпусков облигаций

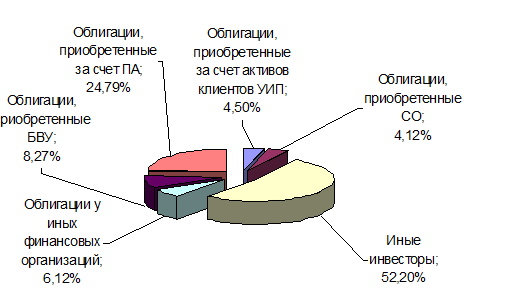

По состоянию на 1 января 2008 года в совокупном объеме действующих выпусков корпоративных облигаций распределение выглядело следующим образом:

- облигации, приобретенные за счет пенсионных активов – 24,79%;

- облигации, приобретенные банками второго уровня – 8,27%;

- облигации, приобретенные за счет активов клиентов управляющих инвестиционным портфелем – 4,50%;

- облигации, приобретенные страховыми (перестраховочными) организациями – 4,12%;

- облигации, приобретенные иными финансовыми организациями – 6,12%;

- иные инвесторы – 52,20%.

Несмотря на постоянное увеличение корпоративных облигаций в обращении, более половины общего объема находятся в портфеле нефинансовых организаций и других инвесторов. При этом удельный вес институциональных инвесторов облигаций от общего объема облигаций, выпущенных на территории Республики Казахстан, составил 29,29%.

Несмотря на положительные тенденции, наблюдаемые на фондовом рынке Республики Казахстан, он по-прежнему нуждается в модернизации.

Так же видно, что основной целью модернизации и совершенствовании рынка ценных бумаг является привлечения новых участников.

В Казахстане в целях совершенствования государственного управления рынка ценных бумаг разработана и утверждена «Концепция развития финансового сектора Республики Казахстана 2007-2011 годы» от 25 декабря 2006.

В данной концепции определены цели и задачи совершенствования рынка ценных бумаг в среднесрочной перспективе:

- расширение доступа к ссудному капиталу через фондовый рынок;

- увеличение перечня инвесторов на рынке ценных бумаг, в том числе за счет населения;

- защита прав инвесторов на рынке ценных бумаг, в том числе прав миноритарных акционеров;

- внедрение новых и ликвидных финансовых инструментов на рынке ценных бумаг, в т.ч. облигации, обеспеченные выделенными активами (механизмы секьюритизации), производные ценные бумаги, инфраструктурные облигации, долговые ценные бумаги, обеспеченные государственной гарантией;

- построение реалистичной кривой доходности на рынке государственных ценных бумаг (ГЦБ).

Решение поставленных целей станет возможным только при знаниии современной ситуации на рынке.

Текущее состояние фондового рынка Казахстана характеризуется неразвитостью рынка акций.

Около трети наименований акций официального списка недоступны на рынке. Среди них – ценные бумаги крупнейших компаний, которые являются ведущими в казахстанской экономике.

Отраслевая структура оборота ценных бумаг не отвечает структуре официального списка КФБ. Доля вторичного рынка акций в общем обороте фондовой биржи незначительна и продолжает снижаться. Главной проблемой является преобладание договорных сделок. Агентство по регулированию и надзору финансового рынка и финансовых организаций и КФБ предпринимают меры по борьбе с прямыми сделками, но их доля в объемном и количественном выражении остается высокой.

В «Концепции развития финансового сектора Республики Казахстана 2007-2011 годы» предусмотрены основные меры совершенствования рынка ценных бумаг.

По свидетельству мирового опыта, необходимыми условиями для успешного развития долевого рынка является обеспечение неукоснительного соблюдения защиты прав акционеров, соблюдение строгих стандартов отчетности, наличие низкого уровня коррупции, массовость розничных инвесторов на рынке акций.

Поэтому в целях развития рынка акций планируется проведение комплекса мероприятий, направленных на оптимизацию режима раскрытия информации, в полной мере соответствующей интересам и потребностям инвесторов, путем совершенствования корпоративного законодательства Республики Казахстан, внедрения Международных стандартов финансовой отчетности (МСФО); создание действенного корпоративного законодательства, создание системы контроля за соблюдением законодательства в области корпоративного управления.

Одной из основных задач казахстанского рынка ценных бумаг, является расширение спектра предлагаемых финансовых инструментов в целях увеличения возможностей для инвестирования.

Приоритетными направлениями для решения данного вопроса является:

- дальнейшее развитие рынка ГЦБ, в том числе рассмотрение возможности осуществления правительственного заимствования на стабильном уровне для установления соответствующего ориентира на фондовом рынке, также построение реалистичной кривой доходности по всему спектру финансовых инструментов на внутреннем финансовом рынке республики;

- совершенствование законодательства о выпуске и обращении ценных бумаг под государственные гарантии и поручительства государства в части реализации механизмов использования указанных поручительств и гарантий;

- запуск механизмов секьюритизации;

- развитие механизмов государственно-частного партнерства (ГЧП) путем выпуска облигаций с гарантией государства;

- принятие эффективных мер по развитию рынка производных финансовых инструментов, планируется дальнейшее совершенствование законодательства и устранение законодательных норм, препятствующих развитию рынка деривативов.

Важным звеном создания активного рынка деривативов является формирование в Казахстане ликвидного рынка долгосрочных и краткосрочных ГЦБ.

В этой связи, Правительством, Национальным Банком и Агентством по регулированию и надзору финансового рынка и финансовых организаций будут проработаны подходы к эмиссии ГЦБ и созданию ликвидного рынка, что позволит формировать индикаторы кривой доходности для субъектов рынка.

Согласно Концепции формирования и использования средств Национального фонда на среднесрочную перспективу, политика правительственного заимствования будет ориентирована на достижение 50-70 процентного соотношения правительственного долга с учетом гарантированного долга к рыночной стоимости активов Национального фонда.

При этом для развития финансового рынка будет осуществляться выпуск ГЦБ на стабильном уровне по первоначально запланированному объему и графику вне зависимости от складывающегося фактического исполнения бюджета.

В целях реализации поставленной задачи по построению кривой доходности по ГЦБ предполагается предусмотреть мероприятия по снижению искусственного спроса на ГЦБ на рынке ценных бумаг. Кроме того, следует исключать обязательные требования по приобретению ГЦБ как организациями с государственным участием, так и иными участниками рынка, включая накопительные пенсионные фонды. При этом исключение указанных требований должно осуществляться поэтапно по мере появления на рынке альтернативных финансовых инструментов.

Рынок, связанный с определением стратегии государственного финансирования, является существенной опорой для поддержания развития отечественного рынка ценных бумаг. Такая стратегия включает строгое соблюдение принципов оживленного рынка это принципы доступности и прозрачности, а также привлечение обязательств для финансирования инвестиционных проектов через рынок ценных бумаг, и активное инвестирование в развитие приоритетных инфраструктур путем привлечения средств на фондовом рынке.

Государство будет усовершенствовать и обеспечивать в рамках принципов доступности и прозрачности высокое качество информации о структуре долга, необходимом финансировании в инвестиционные проекты и стратегиях управления долгом для участников рынка и общества в целом.

В целях развития финансового сектора на среднесрочный период будет уделено особое внимание четырем фундаментальным сферам, которые будут способствовать развитию рынка ценных бумаг, такие как:

1) информационная прозрачность инфраструктуры;

2) прочность и надежность финансовых организаций;

3) диверсификация инвестиционного портфеля пенсионных фондов и либерализация процентных ставок;

4) усовершенствование законодательной базы.

Кроме того, будет осуществлено поэтапное введение ГЦБ с более длинными сроками обращения; также будут приняты меры по развитию альтернативных инструментов на рынке долговых инструментов, в особенности, инфраструктурных облигаций, для обеспечения потребностей пенсионных фондов и других участников фондового рынка.

Планируется осуществлять поэтапное введение ГЦБ с более длинными сроками обращения. При этом для построения кривой доходности предполагается осуществлять выпуски ГЦБ со сроками обращения от одного месяца и выше.

С развитием рынка ценных бумаг все большую значимость приобретает наличие развитой инфраструктуры. В связи с чем, назрела необходимость в проведении работы по дальнейшему совершенствованию инфраструктуры рынка ценных бумаг. Особое внимание планируется уделить совершенствованию технической инфраструктуры, в частности в связи с функционированием Регионального финансового центра города Алматы необходима организация специальной торговой площадкой финансового центра на торговой площадке фондовой биржи, функционирующей на территории города Алматы. В связи с чем, необходимо проводить работу по адаптации торговой системы КФБ в соответствии со спецификой деятельности регионального финансового центра, а именно, обращение ценных бумаг иностранных эмитентов, а также допуск к торгам иностранных брокеров дилеров потребует рассмотреть возможность заключения сделок в торговой системе, а также использования клиринговых систем. В деятельности центрального депозитария также необходимо проводить работу по приведению его программного обеспечения в соответствии с возможностями торговой системы КФБ.

Важным вопросом в развитии инфраструктуры рынка ценных бумаг также является создание единой базы учета прав на ценные бумаги, а также учета перехода прав собственности по ним, реализация которой благоприятно отразиться на снижении рисков, возникающих в процессе регистрации прав на ценные бумаги, и способствовать повышению уровня прозрачности структуры собственников ценных бумаг, защиты прав инвесторов.

Также необходимо совершенствовать практическое использование и применение методики определения справедливой (рыночной) стоимости финансовых инструментов по различным видам ценных бумаг.

В целях совершенствования вопросов управления рисками на рынке ценных бумаг предполагается совершенствование пруденциального регулирования деятельности профессиональных участников рынка ценных бумаг в соответствии с международными стандартами пруденциального регулирования, ориентированными на надзор за риском и внедрение у них системы управления рисками.

Основной целью системы управления рисками должно являться определение возможности принятия тех или иных рисков и установлении подходов для их измерения и управления.

Как показывает международный опыт, уровень развития финансового сектора адекватен степени ликвидности фондового рынка и развития рынка производных финансовых инструментов.

Построение реалистичной кривой доходности на рынке ГЦБ должно стать основой развития рынка производных финансовых инструментов.

Необходимо отметить, что на текущий момент задача по определению понятия производных финансовых инструментов, порядка их обращения и налогообложения, поставленная действующей Концепцией развития финансового сектора Республики Казахстан, не решена.

Возможно этот факт, а также отсутствие маркет-мейкеров, готовых поддерживать большие объемы сделок, во многом объясняет неразвитость рынка производных финансовых инструментов.

Первым шагом по развитию рынка производных финансовых инструментов станет выступление Национального Банка в качестве основного маркет-мейкера на межбанковском валютном рынке, что должно стимулировать других участников рынка и способствовать возникновению более сложных производных инструментов (опционов).

1.4.2 Основные направления и механизмы дальнейшего развития РФЦА

С целью дальнейшего развития и модернизации РФЦА разработана «Программа развития регионального финансового центра города Алматы до 2010 года» (приложение 2). Программа призвана создать в Казахстане эффективно действующий региональный финансовый центр, который должен стать новым сегментом международного финансового рынка для сосредоточения и транзита основных потоков капитала между странами Восточной Европы и Азии через Алматы. Именно поэтому необходимо рассмотреть основные положения данной программы

Деятельность финансового центра должна будет направлена на создание условий для повышения ликвидности рынка ценных бумаг и, в первую очередь, на расширение круга участников путем привлечения иностранных участников, а также принятие мер для создания сбалансированного рынка ценных бумаг. Участие иностранных инвесторов и брокеров и (или) дилеров означает необходимость создания условий и решение текущих вопросов по их деятельности, такие как удобная инфраструктура города, наличие офисных помещений, наличие квалифицированных кадров и возможность вести деловую документацию на английском языке [28, 52].

Специальная торговая площадка финансового центра должна обеспечить бесперебойность работы технической инфраструктуры, гарантированность расчетов, наладить режим работы фондовой биржи с учетом временной разницы для осуществления расчетов и т.д. В обращении на площадке должны быть ценные бумаги, привлекательные как для иностранных, так и отечественных инвесторов. Деятельность финансового центра также должна быть направлена на создание условий для вовлечения внутренних сбережений населения в финансирование реального сектора экономики посредством развития рынка ценных бумаг, а также расширения доступа средних компаний на рынок капитала.

Во многих аспектах успешная реализация проекта по развитию финансового центра сопряжена с дальнейшими мерами по развитию казахстанского рынка ценных бумаг. Все вышеуказанные меры тесно связаны друг с другом и одинаково влияют на привлекательность финансового центра для работы как отечественных, так и иностранных финансовых институтов.

В целях достижения поставленных целей и реализации задач предусмотренных в Программе определены основные направления и механизмы реализации.

1. Институциональное развитие финансового центра предполагает решение задач по развитию инфраструктуры рынка ценных бумаг, для того чтобы повысить привлекательность финансового центра для работы иностранных участников, усовершенствовать методы работы с учетом международных стандартов.

Одним из вариантов решения данного вопроса, является учреждение специальной торговой площадки на базе АО «Казахстанская фондовая биржа», вливание дополнительных средств путем участия в акционерном капитале данной биржи акционерного общества «Региональный финансовый центр города Алматы» (РФЦА), создание которого было запланировано на 2007 год.

Альтернативой может быть создание новой фондовой биржи – администратора (оператора) специальной торговой площадки, и учредителями которой наряду с иными субъектами рынка будут и юридические лица, определяемые Агентством.

Планируется создание национального рейтингового агентства для активизации рынка облигаций и клиринговой палаты для обеспечения гарантированности расчетов на биржевом рынке.

2. Специальная торговая площадка РФЦА должна обеспечить возможность участия для иностранных эмитентов и инвесторов и соответствовать международным стандартам работы фондовых бирж, иметь современное программное обеспечение, необходимые технические возможности, чтобы обеспечить бесперебойное функционирование торговой системы, иметь достаточную операционную мощность для обслуживания торговли финансовыми инструментами.

Расчетная палата биржи (или АО «Центральный депозитарий») должна работать в режиме, рассчитанном на международных инвесторов, обеспечить гарантированность расчетов по сделкам, механизмы клиринга и неттинга, что потребует проведения работы по техническому аудиту биржи и усовершенствованию программного обеспечения. Повышение требований к деятельности и конкурентоспособности биржи означают дополнительные затраты на увеличение уставного капитала биржи.

В связи с необходимостью повышения конкурентоспособности, необходимо принять меры по коммерциализации биржи, с сохранением государственной доли в уставном капитале биржи. Сохранение доли государства необходимо в целях регулирования деятельности биржи и обеспечения соблюдения интересов ее участников. Возможно также привлечение в качестве участника и\или члена фондовой биржи одной из зарубежных фондовых бирж.

Агентство планирует принять ряд мер по внесению изменений в законодательство в целях изменения статуса биржи, а также увеличению ее уставного капитала для осуществления поставленных задач. Предполагается, что уставной капитал биржи будет увеличен за счет привлечения дополнительных участников, в том числе АО «РФЦА».

3. Для привлечения иностранных участников на рынок ценных бумаг необходимо также решить вопрос по дальнейшему совершенствованию инфраструктуры рынка ценных бумаг и созданию системы расчетов по нетто-позициям с гарантированным исполнением сделок за счет средств гарантийного фонда.

Необходимым участником при расчетах должен выступить центральный контр-партнер. На первом этапе планируется разработать комплекс мероприятий по постепенному внедрению нетто-расчетов, повышению уровня капитализации брокеров и (или) дилеров, являющихся участниками РФЦА, определению клиринговых членов среди участников РФЦА и механизму создания гарантийного фонда. По мере активизации рынка ценных бумаг и торговли на специальной торговой площадке РФЦА планируется провести переговоры с участниками рынка ценных бумаг и создать клиринговую палату.

4. Создание рейтингового агентства является важным элементом для отечественного долгового рынка ценных бумаг. Активное привлечение малых и средних компаний на фондовый рынок требует адекватной оценки их кредитоспособности, однако, из-за их масштабов, привлечение международных рейтинговых агентств не всегда экономически оправдано. Новый импульс также должен получить рынок секьюритизированных активов, в связи с принятием Закона Республики Казахстан «О секьюритизации», и инфраструктурных облигаций, что также требует адекватной оценки кредитных рисков этих проектов и структур.

Агентство планирует, что акционером на первом этапе выступит АО «РФЦА», которое предоставит 281,6 млн. тенге для уставного капитала рейтингового агентства. Ожидается, что возврат средств возможен через 2-3 года, после продажи доли АО «РФЦА».