Развитие предринимательства и

электронной

коммерции в Росси

и.

Введение.

Электронная коммерция и предпринимательство – тема не новая, но, к сожалению, очень мало изученная. Из всего обилия аналитической и статистической информации исследователь порой извлекает «крупицу» информации, да и то, она может оказаться безполезной. Однако, это не значит, что изучением электронной коммерцией не стоит заниматься. Актуальность ее на настоящий момент огромна. Все больше и больше компаний находят свое место во всемирной паутине, но им зачастую не хватает информации (звучит пародоксально, учитывая то, что Интернет – это по сути, глобальное информационное пространство), но тем не менее. В данной работе мы попытались в какой-то мере восполнить этот информационный пробел. Мы постарались «пристрастно» проанализировать теоретические и практические аспекты функционирования предприятий в ИТ – секторе. «Пристрастно» – потому что в данном случае принципиально необходимо выразить свою точку зрения на рассматриваемую проблему, а не заниматься пересказом мнений, которые опять-таки зачастую необъективны, хотя и сам автор не претендует на абсолютную объективность.

Глава I-ая посвящена теории. Мы не старались выделить какие-то общие черты, характерные для е-коммерции России, а напротив, попытались рассмотреть мнения многих экономистов и юристов на заявленный вопрос. В конце, автор попытался сформулировать собственное мнение.

Глава II – практическая. В ней освещены вопросы инвестирования в российский ИТ – сектор, что представляется автору одной из ключевых проблем рассматриваемой отрасли. Инвестиции – это «кровь» экономического организма. Мы постарались оценить перспективы решения проблем инвестирования России на примере сравнения ее с Польшей, так как рынки этих двух стран очень похожи. В данной главе дается очень много статистического материала. Автор посчитал целесообразным не выносить его в Приложение, дабы не потерялась наглядность, которая очень важна для понимания рассматриваемых вопросов. Диаграммы и таблицы даны прямо в тексте.

III-я глава теоретико-практическая, это ее название наиболее полно характеризует ее наполнение. Автору представляется невозможным давать какие-либо практические рекомендации без «вкрапления» соответствующих им теоретических аспектов. В данной главе рассмотрены также «юридические препоны», характерные для ИТ сектора.

«Глобальные» выводы сформулированы в заключении.

Автор старался как можно чаще давать в данной работе свою точку зрения, за исключением теоретических аспектов, конечно.

Целью данной работы является выявление «узких» мест в функционировании электронной коммерции в России. Из цели вытекают задачи, которые можно сформулировать следующим образом:

Рассмотреть экномические законы, согласно которым развивается ИТ –сектор в России;

Раскрыть юридическое обоснование фукционирования электронной коммерции;

Проанализировать возможные варианты развития электронной коммерции в России;

Раскрыть проблемы привлечения инвестиций в данную отрасль;

Дать авторскую позицию по тем или иным остро стоящим вопросам.

В качестве источников в данной работе в основном использовались аналитические материалы российской периодики за последние 6 лет. Электронная коммерция переживает сейчас стадию бурного развития, поэтому многотомные энциклопедии, изучающие ее фукционирование и выводящие фундаментальные законы еще не написаны. Анализировать аналитические материалы сложно, но в то же время полезно и интересно, ибо это дает понимание динамики многих процессов. От этих вводных замечаний перейдем к основной части работы.

Глава

I

. Электронная комерция и предпринимательство в современной России.

§

1. Аналитический обзор электронной коммерции и предпринимательства в России.

Экономисты видят в Интернет-коммерции значительный потенциал для развития в России частного предпринимательства. Несмотря на негативные последствия августовского кризиса, российская Интернет-коммерция развивается и совершает переход от лабораторных экспериментов к созданию инфраструктуры и устойчивых пилотных проектов. При этом, наряду с внешними факторами, затрудняющими развитие И-коммерции (отсутствие эффективной межрегиональной системы доставки, отсутствие у потенциальных покупателей кредитных карточек, отсутствие традиции приобретения товаров по каталогу), внутренние проблемы российской Интернет-коммерции представляются им не менее существенными:

Слабая связь существующих проектов с бизнесом и бизнесменами. Электронную коммерцию в России, в основном, продвигают специалисты по созданию веб-страниц и эксперты по информационным технологиям, а не специалисты по торговле и эксперты по организации бизнеса. В результате - много экспериментальных разработок и крайне незначительное количество Интернет-магазинов, которыми не слишком удобно пользоваться и покупателям и продавцам.

Отставание регионов. Продвижением И-коммерции занимается в настоящая время небольшая группа экспертов из Москвы и Санкт -Петербурга. Кроме упущенных возможностей для развития бизнеса в регионах это может создать препятствия для создания инфраструктуры, необходимой для развития электронной коммерции в России (межрегиональных систем доставки товаров, ассоциаций предпринимателей и т.п.).

Недостаток инвестиций. После августовского кризиса предприниматели крайне осторожно делают инвестиции в долгосрочные проекты. Особенно трудно им решиться на инвестиции в новые и необычные для них Интернет-технологии, без того чтобы "пощупать все собственными руками" и убедиться в их практической применимости.

Розничная электронная торговля в России растет гораздо быстрее, чем ожидали аналитики. В связи с этим финансисты начинают преодолевать свое скептическое отношение к инвестиционным возможностям Интернет-индустрии. О появлении акций интернет-компаний на фондовом рынке говорить пока еще рано, но следить за этим сектором необходимо.

До последнего времени инвестиционные компании почти не реагировали на интернет-бум, наблюдавшийся в России с начала 2000 г. Все инвестиции совершались от имени венчурных капиталистов. Опыта публичных инвестиций в этом секторе нет.

Впрочем, за последние месяцы сразу две инвестиционные компании - Brunswick UBS Warburg и Тройка-Диалог - выпустили объемные отчеты о развитии Интернета в России, и в особенности электронной коммерции. Финансисты оговариваются, что конкретные планы по выходу Интернет-компаний на публичный фондовый рынок строить пока рано. Но приучать инвесторов к Интернет-бизнесу пора. Мы твердо верим, что в последующие годы наиболее впечатляющие инвестиционные возможности в России появятся в этом пока не изученном секторе, - пишут специалиста Brunswick UBS Warburg.

По оценке этой компании, в прошлом году вся Интернет-экономика в России имела оборот всего $250 млн, причем 80% этой суммы - плата за доступ в Сеть. $2 млн пришлось на баннерную рекламу $3 млн - на электронную коммерцию (так называемый сектор business to customer, B2C).

На порядок больше - $30 млн - составил оборот электронного бизнеса между предприятиями (сектор business to business, B2B), в основном это продажи информационных услуг и оргтехники. Однако внимание аналитиков привлекла именно розничная торговля в Интернете - бизнес более прозрачный и более динамичный.

Прогнозы обеих компаний на ближайшее будущее и даже на текущий год сильно различаются. По данным Тройки-Диалог, траты россиян в Сети в этом году будут расти в связи с тем, что потребители начнут делать покупки через Интернет. Однако этот рынок быстро будет исчерпан, рост прекратится - просто из-за того, что прирост новых пользователей будет невелик. Пессимистический прогноз Тройки-Диалог обещает оборот сектора B2C в размере $15,9 млн в 2000 г. и $61,2 млн в 2003 г. (оптимистический прогноз этой компании составляет $19,4 млн и $160 млн соответственно). По мнению специалистов Brunswick UBS Warburg, эти цифры должны быть выше: $17 млн и $900 млн соответственно.

Несмотря на то что в секторе B2B ожидаются в несколько раз большие обороты, аналитики считают розничную торговлю в Интернете перспективным объектом инвестиций. Причем, по мнению Тройки-Диалог, наиболее привлекательны чисто сетевые магазины, а не Интернет-приложения к офлайновым торговым фирмам. Причина в том, что их бизнес может легко масштабироваться, приспосабливаться к резкому увеличению числа посетителей.

Отмечается, что в России имеется более 400 электронных магазинов, причем в ближайшее время появится еще 50. Из них не более половины реально ведут бизнес и только 20 имеют месячный доход более $5000, Крупнейшим из них мог бы считаться Depo.ru (доход $300 000 в месяц), однако его создатели, группа компаний IBS, упорно отказываются называть его электронным магазином. Они относят Depo.ru к классу B2B на том основании, что он не работает с частными лицами, а оплата товара принимается только по безналичному расчету.

На этом фоне неожиданностью стало сообщение холдинга eHouse о том, что оборот входящих в него магазинов Dostavka, Megashop, Bolero и Wstore составил $5,7 млн за первую половину 2000 г. Это гораздо больше, чем мы могли ожидать, - говорится в отчете Тройки-Диалог.

Несмотря на общий скептический настрой аналитиков относительно ближайших перспектив сектора B2C, они отмечают, что главным препятствием является неразвитость инфраструктуры Интернета.

Постоянные перемены - это единственная неизменная характеристика данного рынка, - пишут аналитики Brunswick UBS Warburg. - Преимущество первопроходцев и сильные рыночные позиции в настоящий момент никому не гарантируют лидерства в будущем.

В целях обеспечения экономического развития и внесения необходимых изменений в соответствующее законодательство необходимо оценить те преимущества, которые могут быть получены от возможного развития рассматриваемой отрасли. Преимущества электронной коммерции довольно широки: от повышения качества социальных программ до увеличения базы налогообложения.

Расширение рынка труда и использование квалифицированной рабочей силы. Развитие электронной торговли окажет позитивное влияние на структуру и функционирование российского рынка труда. Во всем мире электронная торговля служила мощным импульсом к созданию новых рабочих мест. Так, например, в США с 1993 г. в рамках индустрии высоких технологий было создано более миллиона новых рабочих мест. Россия располагает высококвалифицированной рабочей силой технического профиля. По мере развития отечественные кадровые ресурсы смогут быстро и эффективно адаптироваться с учетом необходимых изменений в осуществлении бизнеса, создав большие возможности для увеличения объема валового национального продукта (ВНП); возрастет доход на душу населения, увеличится размер налогооблагаемой базы, а также снизится вероятность «утечки мозгов» из России. За счет электронной торговли существенно увеличится объем занятости по следующим специальностям: технические программисты, web-дизайнеры и сервис-провайдеры, а также логисты, товароведы и прочие специалисты по web-рекламе.

Рост экспортного капитала. Потенциал экспорта товаров и услуг может многократно увеличиться, при условии, что этому не будут препятствовать законодательные ограничения. После финансового кризиса августа 1998 г. многие российские производители получили преимущества, позволяющие им конкурировать с иностранными компаниями, осуществляющими импортные поставки товаров. Эти преимущества сначала были связаны с ценой товара, а впоследствии большие поступления вырученных средств привели к увеличению капиталовложений и улучшению качества товара (в особенности это касается производства продуктов питания). По мере укрепления позиций национальной промышленности и повышения качества товаров российские компании могут распространять свою продукцию и в других странах. Электронная коммерция может сыграть решающую роль в маркетинге и продаже товаров российских компаний за рубеж, а в итоге национальные предприятия получат возможность расширяться, увеличив тем самым базу налогов и доходов государства.

Расширение видов деятельности. Электронная коммерция помогает малым и средним предприятиям конкурировать с более крупными, давая им возможность получить более широкий рынок потребителей и найти способы наименьших затрат. В США малые предприятия, использующие Интернет, растут на 46% быстрее чем те, которые его не использует. Электронная коммерция также полезна для производителей и потребителей в силу того, что она помогает преодолеть традиционные барьеры, заключающиеся в территориальной удаленности и недостатке информации относительно возможностей рынка. Компаниям уже не требуется поддерживать излишний персонал. Виртуальные магазины и торговые площадки, а также контактные адреса в Интернете позволяют приблизить места хранения товаров к месту их непосредственного производства, тем самым ускоряя их распространение и уменьшая связанные с этим затраты. Интернет и электронная коммерция увеличивают рекламные возможности по всему миру, в результате все легче становится рекламировать товары, а сама реклама становится все более глобальной. Данное обстоятельство может быть особенно важным для российских предприятий, которые традиционно испытывают трудности в поиске покупателей за рубежом. Еще одним положительным моментом для России является то, что электронная коммерция позволяет осуществлять ряд работ, таких как разработка программного обеспечения и технические услуги, непосредственно по месту нахождения консультантов, а не в той стране, в которой требуются соответствующие услуги. Это облегчит продажу российских услуг, которые до последнего времени значительно отставали ввиду ограничений, связанных с передвижением физических лиц. В итоге российские граждане получат новые рабочие места и более высокую заработную плату, а государство получит больше налогов с физических и юридических лиц и чистую прибыль. Помимо существенной суммы сделок электронной коммерции (которая с учетом наметившихся тенденций в 2001 г. должна в России превысить 6 млн. долл. США), Интернет-экономика сформирует свою инфраструктуру: аппаратное компьютерное обеспечение, услуги менеджеров, обеспечение безопасности, бухгалтерское обеспечение и обслуживание клиентов. Преимущества электронной коммерции очевидны. Тем не менее, важно отметить, что ее развитие не обходится без потенциальных рисков, среди которых мошенничество, уклонение от налогообложения, несоблюдение конфиденциальности, нарушение прав интеллектуальной собственности. Хотя эти риски характерны и не только для электронной коммерции. Несмотря на то, что эти риски реальны и потенциально они могут осложниться по мере развития электронной коммерции. В настоящее время компаниям и правительствам разных стран удается регулировать их таким образом, который не дает разрушить электронную коммерцию. Правительства и частные лица во всем мире уже формируют коалиции с целью совместной выработки соответствующих решений для урегулирования потенциальных угроз электронной коммерции.

Преимущества для государственного бюджета. Целью развития экономической структуры России является создание более широкой базы получения доходов. По мере того, как участие России в электронной торговле будет расширяться, увеличение доходов от налоговых поступлений может стать одним из многих прямых преимуществ. Для того, чтобы расширить базу налогообложения, России предстоит разрешить еще много вопросов. Первым из них станет вопрос о поддержании тонкого баланса между сохранением базы налогообложения при наличии не отслеживаемых электронных сделок и одновременным стимулированием развития электронной коммерции на местном уровне. Феномен электронной коммерции повлек за собой целый блок налоговых вопросов международного характера. Государства быстро осознали, что осуществление электронных сделок создает много трудностей для действующих налоговых органов ввиду анонимности электронной торговли, отсутствия возможности отследить сделки, а также пресечения границ с помощью телефонных линий. Многие государства предприняли меры против потенциального снижения налоговых поступлений, и многие занимаются изучением данного вопроса. Несмотря на то, что эти проблемы пока еще далеки от разрешения, большинство из них четко определены, и международные организации, такие как Организация экономического сотрудничества и развития (ОЭСР), разрабатывают рекомендации глобального характера. ОЭСР, США, Великобритания и ЕС разработали и утвердили четыре основных принципа, а именно: 1. Развитие электронной коммерции должно быть использовано главным образом частным сектором в качестве конкуренции рыночным силам. 2. Государственное вмешательство, по мере его необходимости, должно способствовать созданию стабильного международного правового регулирования, предусматривать справедливое распределение дефицитных ресурсов и защищать общественные интересы. Оно может осуществляться только там, где это необходимо, и при этом должно быть ясным, прозрачным, объективным, не дискриминационным, соразмерным, гибким и технологически нейтральным. 3. Электронная коммерция по своей природе имеет глобальный характер. Государственная политика, касающаяся этой области деятельности, должна быть скоординированной и согласованной на международном уровне, а также должна создавать благоприятные условия для международного сотрудничества, основанного на принципах добровольности и консенсуса, с целью ее стандартизации. 4. Налогообложение сделок, осуществляемых в рамках электронной коммерции, должно быть нейтральным по сравнению со сделками, осуществляемыми без использования электронных средств. Налогообложение электронной коммерции должно соответствовать установившимся, международно принятым обычаям и должно осуществляться с наименьшими затратами. С учетом четырех вышеизложенных принципов следующим шагом для России должно стать изучение действующих налогов и схем налогообложения в той мере, в какой это касается электронной коммерции.

§

2. Юридическая база для развития электронной коммерции и предпринимательства в России.

Торговые отношения традиционно воздействовали на право с целью упрощения регулирования данной сферы, а также способов решения конфликтов. В результате некоторые страны пошли по пути развития дуализма частного права и наравне с гражданским право разрабатывали торговое право. Объем и понятие последнего различались (к примеру, во Франции и Германии). При этом понятие коммерции в праве не совпадало с его экономическим значением. С точки зрения права торговля могла охватывать различные виды деятельности (в том числе банковскую, страховую), имеющую цель извлечение прибыли. Если в 20в. отмечалась коммерциализация гражданского права, и некоторые страны отказались от дуализма частного права (Швейцария, Италия), то в конце века проблема правового регулирования торговых отношений вновь возникла в связи с развитием электронной коммерции.

Понятие электронной коммерции в национальных правовых системах не имеет единообразного значения. Его объем варьируется и определяется тем, насколько национальное законодательство уделяет внимание данному институту. То есть, если раньше национальные юрисдикции вырабатывали критерии торгового права (к примеру, немецкое право относит к торговым сделкам сделки, совершаемые коммерсантами, а французское право определяет круг сделок, относящихся к торговым), то в настоящее время они определяют содержание электронной коммерции. К примеру, в европейских странах применяется ряд ограничений. Через Интернет не заключаются договоры, требующие нотариального удостоверения, договоры, требующие регистрации в органах государственной власти, договоры в области семейного и наследственного права. Тем не менее, электронная коммерция охватывает разнообразные отношения, осуществляемые с использованием Интернета. Сюда относятся не только продажа через Интернет, но и оказание услуг (медицинские, юридические, иные профессиональные консультации, а также банковские, финансовые услуги). В таком значении электронная коммерция становится условным понятием. Однако, как ужу указывалось, для права традиционно расширенное понимание коммерческих отношений и перенос особенности правового регулирования коммерческих отношений на смежные отношения.

В настоящее время происходит переоценка подхода к правовому регулированию Интернета. Многочисленные работы, главным образом американских ученых, об Интернете как новом информационно-социальном пространстве, где формируется своя нормативная система регулирования и требуется выработка особой концепции правового регулирования, остались в прошлом. Практика пошла по пути «втягивания» Интернета в национальные юрисдикции. В связи с этим не оправдалось и предположение других юристов, прогнозировавших скачок в развитии международного права и усиление его роли в унификации национального законодательства. Регион, где такие тенденции наблюдаются, - это Европа, поскольку Европейский Союз стремится установить единое правовое пространство, в том числе и в сфере электронной коммерции, и как следствие гарантировать защиту интересов участников электронной коммерции.

Таким образом, США стали более трезво, хотя вместе с тем достаточно активно, а Европа более взвешенно и осторожно регулировать новое явление.

Электронная коммерция ставит вопрос о том, насколько данная сфера требует особого правового регулирования. Регулирование электронной коммерции осуществляется на основе общих правовых норм, и только в ряде случаев требуется специальное правовое регулирование. Предположения того, что данная сфера требует исключительно нового правового регулирования, не подтвердились практикой. Большинство стран осторожно определяют специфику правового регулирования. К примеру, общепризнанна необходимость законодательного регулирования электронной подписи, однако договорное право не претерпевает особых изменений.

Электронная коммерции имеет ряд существенных преимуществ, как для продавца, так и для покупателя. Однако зачастую преимущества, связанные с большим информационным обменом, определяют и недостатки, в частности возможное мошенничество со стороны участников. Поэтому требуется дополнительная защита интересов. Суды защищают права потребителя вне зависимости от использования технических средств. Однако возникают моменты, требующие уточнения.

Зарубежное законодательство уделяет внимание заключению договора через Интернет. Место и время заключения договора имеют важное значение для определения национального законодательства, выбора суда при решении конфликта. Стороны могут использовать различные технические средства для выражения своей воли – Интернет (как электронную почту, так и веб-страницы), либо факс, телекс, либо воспользоваться телефоном (в том числе телефоном с использованием Интернета). От продавца требуется более четко определить, в какой форме должен быть получен ответ.

Общение по телефону или почте подчиняются общим положениям договорного права. В таком случае время и место заключения договора определяется местом нахождения оферента. Если используется почта, то оферта считается принята с момента, когда письмо было послано, но не когда оно было получено. В отношении электронной почты действует различные правила, фиксирующие момент получения.

Если в традиционных случаях принятие оферты контрагентом не требует дополнительного подтверждения, то при использовании Интернета продавец, как правило, подтверждает, что он получил информацию (через электронную почту, либо через веб-страницу). Для того, чтобы между сторонами не возникало недопонимания по вопросу характера предложений, сделанных через Интернет, и в данном случае защитить лицо, сделавшее объявление в Интернете, в частности английская практика проводит различие между офертой и «предложением обращаться». В первом случае следует принятие оферты, во втором возможна в свою очередь оферта. Такое различие проводиться для того, чтобы уяснить, насколько оферент считает себя связанным своим предложением. Продавец может иметь ограниченный набор товара для продажи, либо намеревается продавать ограниченному кругу лиц (к примеру, определенного возраста), либо определяет территорию («юрисдикцию»), на которую распространяется его предложение, либо определить порядок расчета. Вместе с тем, при оценке оферты и акцепта следует учитывать особенности их регулирования не только в странах общего и романо-германского права, но и в странах романского и германского права. Таким образом, специфика национальных правовых систем определяет особенности заключения договоров через Интернет.

Вместе с тем Интернет заставляет страны определиться в признании электронной формы договора, а также придать юридическое значение цифровой подписи.

Более сложно решается вопрос о защите нарушенного права, в частности выбор национальной юрисдикции. Несмотря на то, что Интернет является мировой информационной системой, электронная коммерция с точки зрения права не приобрела столь «мировой» характер и традиционно продолжает оставаться в рамках национальных юрисдикции. Однако возможный более сложный «национальный» состав участников процесса обостряет проблему выбора права. В большинстве случаев споры решаются в соответствии с международным частным правом. Предпочтительно в договоре определять, право какой страны применяется в данном случае, и суд какой национальной юрисдикции будет рассматривать дело. Если стороны не оговаривают это, то действует международное частное право. В договорах купли-продажи применяется право обычного местожительства покупателя. Такой позиции придерживается и право Европейского Союза.

Проанализировав многочисленные законы и исследования по вопросу регулирования электронной коммерции, автор считает необходимым сделать следующие выводы относительно развития этой отрасли в России:

В настоящий момент в России существует множество нормативно-правовых актов (в т.ч. и законов), содержащих только общие положения или лишь затрагивающих отдельные элементы электронной коммерции. Есть ряд подзаконных актов определяющих некоторые вопросы Ecommerce, скорее даже относящихся к ней, чем полноценно ее регулирующих. В частности, в банковской системе существуют ведомственные акты Центрального Банка РФ об организации электронных межбанковских расчетов в России и в т.ч. об обмене электронными документами, но этого явно недостаточно для становления полноценного правового регулирования электронной коммерции в России.

Конечно, правовое регулирование электронной коммерции необходимо, эту позицию уже разделяют как юристы, так и предприниматели Интернета. Отсутствие правовой базы является серьезной проблемой, влияющей на предпринимательскую деятельность в сети и сдерживающей ее. В настоящее время, как средство решения, есть несколько подходов. Один из них связан с принятием глобального нормативного акта, в полном объеме регламентирующего электронную коммерцию и всех ее аспектов. Решение представляется интересным, но вряд ли осуществимым. Предпочтительным, автору кажется, дополнение современной правовой базы отдельными нормативно-правовыми актами как детально регламентирующими электронный документооборот и применение электронной цифровой подписи в нашей стране, так и устанавливающими процессуальный механизм защиты пользователей электронных технологий. Есть и ряд других вопросов требующих законодательного урегулирования, но и увлекаться "законотворчеством" нельзя. Сеть за период своего существования великолепно продемонстрировала, эффективность самостоятельного регулирования и развития в отсутствие государственного воздействия. Так нужно ли ей законодательство? Думаю да. Но оно должно быть не глобальным и всеохватывающим, а регулирующим только отдельные аспекты ее использования

Интернет нуждается в государственном регулировании отдельных вопросов. Но лишь отдельных! Необходимо развитие законодательства не только в сфере электронной коммерции, но и в других областях, например, разработка механизмов безбумажной работы с государственными структурами (по зарубежному опыту), разрешению таможенных и налоговых вопросов в условиях формирующейся "киберэкономики". Помимо этого, думаю, в скором времени в сети сформируются судебные (т.ч. третейские) органы, которые будут разрешать споры как по законодательно урегулированным вопросам, так и самостоятельно восполнять пробелы в праве, применяя аналогию права и закона, не кивая на законодателя, мол "на нет и суда нет". Причем, далеко не каждое вынесение решения в Сети усложняет его исполнение. Например, определенные виды денежных взысканий со счетов даже упрощаются. Но это дело будущего...

Последнее время, стали появляться новые игроки на российском правовом поле, которое напрямую связано с развитием интернета в нашей стране, (например СОЭ). Думаю, будущее Рунета должно формироваться с участием самых разных его представителей. Именно они должны представлять интересы сетевого сообщества на законодательном уровне, подготавливать и отстаивать законопроекты необходимые Сети. Правовую базу Рунета должны формировать преимущественно юристы Сети, а не гос. аппарата. Поскольку, в Госдуме не исключается создание подкомитета по делам электронной коммерции, то именно тут и пересекутся интересы государства к Сети и Сети к государству (праву). Поэтому сетевое сообщество должно быть готово к конструктивному диалогу сейчас, пока формируется законодательство об электронной коммерции, а не потом, когда его необходимо будет исправлять!

Трудно назвать "идеальное" законодательство для электронной коммерции (с точки зрения какой-либо страны) , но, в целом, страны Евросоюза успешно формируют национальное и европейское законодательство, стараясь разрабатывать общие правила для всех стран-участников. В целом, правовое регулирование электронной коммерции в зарубежных странах развивается примерно в одном русле. Наибольшее внимание уделяется вопросам регулирования электронного документооборота, признания юридической значимости электронной цифровой подписи и детальной регламентации ее применения, развития законодательства о системе электронных расчетов. Наиболее разработанным является законодательство США и Германия. Но и оно, пока еще, в стадии становления.

Глава

II

. Инвестиции в российскую электронную коммерцию. Перспективы. Возможные варианты развития.

§1. Какое бывает финансирование.

Вообще говоря, есть всего два способа проводить финансирование деятельности предприятия — прямое финансирование и долговое финансирование.

Долговое финансирование не имеет возможности выдать требуемую сумму, поскольку она превышает максимально допустимый для банка лимит на одного заемщика. В этом случае полную сумму кредита выдают несколько банков сразу.

Предприятия могут также привлекать долговое финансирование путем выпуска облигаций. Помимо облигаций, имеющих хождение на российском рынке ценных бумаг, крупные российские предприятия имеют возможность выпускать так называемые еврооблигации, которые обращаются на финансовых рынках Западной Европы. Для выпуска еврооблигаций требуется большая подготовительная работа, однако она с лихвой окупается возможностью привлечь весьма значительные объемы финансирования под очень разумный процент.

В последнее время в российской практике сложился определенный (и во многом положительный) опыт выпуска облигаций, которые погашаются путем предоставления услуг. Чаще всего такие финансовые инструменты используют региональные операторы связи, которые продают свои облигации желающим установить телефон, а затем погашают их путем установки телефона. Такие телефонные облигации при грамотной постановке бухгалтерского учета и соответствующем документировании операций с ними позволяют, помимо собственно привлечения финансирования, отсрочить выплату налога на добавленную стоимость (НДС) до момента фактического предоставления услуг.

§2. Какие бывают инвесторы.

Прежде всего, поговорим немного о том, чего хотят инвесторы. На этот вопрос есть один простой ответ: инвесторам нужен доход. Однако, как и многие другие простые ответы, такой ответ принципиально неполный.

Большинство инвесторов полагают, что существует прямая связь между доходностью и рискованностью инвестиций. Другими словами, чем больше предполагаемый доход, тем меньше вероятность его получить. Поэтому нельзя предлагать инвестору больше, чем реально необходимо по соображениям рискованности. С другой стороны, важно понимать, что восприятие риска главы компании может отличаться от восприятия риска инвестором.

Теперь уже можно поговорить собственно об инвесторах.

Коммерческие банки

Как и любой другой инвестор, коммерческий банк заинтересован в снижении своих кредитных рисков. И Ваше предприятие может ему в этом помочь. Если у Вас есть крупный клиент, от которого стабильно поступают платежи по долгосрочному договору, у Вас есть реальная возможность получить банковский кредит под залог будущих платежей по этому договору. Банк, конечно, может потребовать открыть для таких расчетов отдельный счет и поддерживать на нем некоторый неснижаемый остаток. Соглашайтесь, но только на условиях более выгодной для Вас процентной ставки. Дайте банку понять, что более низкая доходность компенсируется значительным снижением риска.

Такое кредитование имеет очень серьезные перспективы и для предприятий, которые ведут большой объем безналичных расчетов с населением (телефонные станции, поставщики электроэнергии и газа). Банк-кредитор вполне в состоянии оценить объем и стабильность таких платежей в прошлом и сделать достаточно точный прогноз этих показателей на будущее.

Инвестиционные банки

Многие российские банки сегодня называют себя "инвестиционными", что, строго говоря, не совсем правильно. С точки зрения непрофессионала, любой банк — инвестиционный: ведь он инвестирует средства, размещенные клиентами на депозитах. Тем не менее, у инвестиционного банка есть очень точное определение — это инвестиционный институт, который занимается размещением новых выпусков ценных бумаг. Правильнее считать инвестиционный банк не инвестором, а финансовым посредником. Компания, желающая разместить (то есть продать) новый выпуск своих акций или облигаций, может привлечь инвестиционный банк для проведения публичного предложения или частного размещения этого выпуска. Очень часто инвестиционный банк привлекают к финансовым проектам на более ранних стадиях их реализации, чтобы специалисты инвестиционного банка помогли руководству компании решить, какого рода ценные бумаги и когда стоит выпускать, чтобы привлечь необходимый объем финансирования на наиболее выгодных условиях.

В мировой практике инвестиционные банки часто привлекают для привлечения финансирования при крупных реорганизациях (акционирование структурного подразделения с организацией на его базе новой компании, слияние двух компаний или поглощение одной компании другой).

Торговые банки

Торговый банк (англ. merchant bank) — явление пока для России невиданное. Торговый банк похож и на коммерческий, и на инвестиционный. Торговые банки имеют очень большой капитал, который позволяет им приобретать ценные бумаги не только для перепродажи, но и как объекты инвестиций. Кроме того, торговые банки оказывают обычные в практике коммерческих банков расчетные и кредитные услуги.

Инвестиционные фонды

Об инвестиционных фондах можно говорить много и долго. Существует великое множество различных организационно-правовых форм инвестиционных фондов. Принято выделять две основные категории инвестиционных фондов: открытые и закрытые.

Открытые фонды допускают увеличение и уменьшение доли инвесторов в них в любое время. Именно поэтому открытые фонды наиболее привлекательны для мелких инвесторов, которые не могут внести в фонд значительные средства и не хотят связывать себя обещаниями оставить эти средства в фонде на значительный срок. Соответственно, открытые фонды стремятся вкладывать деньги своих инвесторов в наиболее ликвидные финансовые инструменты, которые при необходимости очень легко обратить в деньги.

Закрытые фонды, напротив, устанавливают определенные промежутки времени, в течение которых инвестор не имеет права забрать свои деньги из фонда. Многие закрытые фонды имеют очень высокие требования к объему инвестиций и, таким образом, рассчитаны в основном на институциональных клиентов. Закрытые фонды не предъявляют высоких требований к текущей ликвидности инвестиций и поэтому часто достигают более высокой доходности в долгосрочной перспективе.

Важно помнить, что у абсолютного большинства инвестиционных фондов имеется инвестиционная декларация, в которой черным по белому написано, в какие финансовые инструменты фонд имеет право инвестировать. В мировой практике известны фонды государственных облигаций, корпоративных облигаций, денежного рынка, недвижимости и акций. Существуют также сбалансированные фонды, инвестирующие в несколько видов финансовых инструментов.

Стратегические инвесторы

Все инвесторы, о которых мы говорили выше, обладают одним общим свойством — это чисто финансовые инвесторы. Финансовые инвесторы, как правило, не стремятся приобрести крупные (тем более контрольные) пакеты акций, не сильно разбираются в специфике работы предприятий, в которые инвестируют, и не вмешиваются в оперативное управление этими предприятиями. Все это — удел стратегических инвесторов. Наиболее яркий пример стратегических инвестиций в России — это приобретение контрольного пакета акций завода "Новомосковскбытхим" американским конгломератом Procter and Gamble. Инвестор наладил на заводе массовое производство своего стирального порошка "Тайд", а также предоставил рекламную и маркетинговую поддержку новомосковскому порошку "Миф". В настоящее время Procter and Gamble занят перепрофилированием предприятия — закрытием ранее существовавшего на нем лакокрасочного производства и созданием мощностей по выпуску своих традиционных продуктов, в основном моющих и чистящих средств.

Где-то посередине между финансовыми и стратегическими инвесторами стоят венчурные капиталисты и венчурные фонды. Такие инвесторы обычно стремятся приобрести значительную долю в предприятии (обычно 20-40%, иногда больше). Венчурный инвестор, как правило, не имеет своего плана развития предприятия, но требует, чтобы руководство предприятия разработало такой план и в целом придерживалось его в течение инвестиционного цикла. Инвестиционный цикл венчурного инвестора в большинстве случаев — от трех до десяти лет. Венчурный инвестор надеется, что за это время предприятие сможет значительно увеличить свои обороты и прибыли, рыночная стоимость предприятия значительно возрастет, и инвестор сможет выгодно продать свои долю в этом предприятии.

После этих обзорных моментов перейдем собственно к рассмотрению самих инвестиций в электронную коммерцию (или как часто ее называеют в ИТ -–сектор российской экономики).

§ 3. Количественные показатели рынков ИТ

Российский рынок информационных технологий (ИТ) в настоящее время переживает стадию раннего роста, что хорошо видно из данных таблицы 1. Из тех же данных видно, что ближе всех к России стоит Польша, где фундаментальные показатели рынка меньше всего (хотя и весьма значительно) отличаются от российских. Думается, что именно поэтому польский опыт может представлять интерес для российских компаний, работающих на рынке ИТ, как возможный образ ближайшего будущего российского рынка. В этой главе мы постараемся, как раз на опыте Польши, обрисовать дальнейшие перспективы развития высокотехнологичного рынка в России. И, как следствие, эффективность или бессмысленность финансовых вложений в это направление бизнеса.

Таблица 1.

| Страна/регион |

Доля ИТ в валовом внутреннем продукте (1995) |

Расходы на ИТ на душу населения (1995), долл.США |

Среднегодовой темп роста рынка ИТ, 1996-98 |

| Россия |

0.4% |

19 |

15.8% |

| Польша |

0.9% |

34 |

12.2% |

| Венгрия |

1.6% |

76 |

8.9% |

| Словакия |

1.8% |

66 |

10.8% |

| Чехия |

2.8% |

145 |

7.3% |

| Западная Европа |

2.0% |

472 |

7.4% |

Источник: European Information Technology Observatory

Для фазы раннего роста характерны относительно высокие темпы роста рынка, большое количество новых игроков, пытающихся освоить рынок, и главным образом неценовые методы конкуренции. Очень часто лидер рынка выявляется уже на этой стадии. В большинстве случаев таким лидером становится фирма, которая оказывается в состоянии расти быстрее, чем рынок. Специалисты отмечают несколько основных тенденций развития рынка услуг системной интеграции в Польше:

Укрупнение проектов (табл. 2)

Промышленные предприятия, государственные организации и финансовые институты нуждаются во все более и более сложных и дорогостоящих системных решениях и располагают средствами, достаточными для приобретения таких решений.

Крупнейшие польские проекты в области ИТ

Таблица 2.

| Год |

Заказчик |

Стоимость, млн.долл. |

Число центров |

Число пользователей |

| 1992 |

Национальная лесная служба |

12 |

100 |

1.500 |

| 1992 |

Агентство печати Ruch |

35 |

100 |

3.000 |

| 1993 |

TPSA (национальный оператор связи) |

90 |

106 |

4.000 |

| 1995 |

PKP (железные дороги) |

18 |

340 |

6.000 |

| 1995 |

Банк BPH |

30 |

17 |

1.000 |

| 1995 |

Министерство труда |

50 |

400 |

12.000 |

| 1995 |

Таможенное ведомство |

100 |

350 |

10.500 |

| 1995 |

Страховая компания PZU |

110 |

400 |

18.000 |

| 1996 |

Страховая компания Warta |

50 |

75 |

2.000 |

| 1997 |

Департамент социального обеспечения |

185 |

300 |

23.000 |

По оценкам компании Prokom, крупнейшего в Польше системного интегратора, полная стоимость крупных ИТ-проектов в 1998-2002 годах превысит 6 миллиардов долларов. (Для сравнения: полный объем польского рынка ИТ в 1996 году оценивался в 1.3 миллиарда долларов.)

Очевидно, что в проектах такого масштаба не может быть и речи о предоплате. Оплата услуг системного интегратора осуществляется по мере реализации конкретных фаз проекта. На практике это означает, что системный интегратор должен иметь объем собственных средств, позволяющий ему автономно вести операции (включая поставку аппаратного обеспечения) в течение нескольких месяцев.

Опережающий рост рынка услуг.

Спрос на услуги в области информационных технологий (проектирование, установка, настройка, обучение, техническая поддержка, консультирование и пр.) растет гораздо быстрее, чем на аппаратное и программное обеспечение. Аналитики отмечают, что рентабельность услуг значительно выше, чем производства или торговли. В то же время, услуги значительно сложнее продавать ввиду их нематериальной природы. Эта проблема хорошо известна во всем мире, но особую остроту она имеет в посткоммунистических странах. Решить такую проблему можно только путем проведения активной (а, следовательно, дорогостоящей) программы маркетинга.

Предложение

В условиях, когда спрос растет в основном за счет крупных заказов, фирмы, предлагающие услуги системной интеграции, также вынуждены расти. При этом рост происходит как по горизонтали (фирмы способны реализовывать все более и более крупные проекты), так и по вертикали (расширяется гамма предлагаемых фирмами товаров и услуг).

Осознание необходимости быстрого роста спровоцировало волну крупных слияний и поглощений на польском рынке ИТ в 1996-98 годах:

системный интегратор Prokom приобрел компанию Koma, также занимающуюся системной интеграцией;

разработчик банковского программного обеспечения Softbank продал контрольный пакет своих акций компании ICL-Fujitsu;

группа ComputerLand приобрела компании CSBI (управленческие информационные системы) и Elba (банковское программное обеспечение);

канадская компания AGISS приобрела фирму Computer Communication Systems (поставщика сетевых решений) и две ее дочерние компании, CCS Software и CCS Cabling.

Серьезная проблема, с которой в той или иной степени столкнулись все польские системные интеграторы — это недостаток квалифицированных кадров как у самих системных интеграторов, так и у их клиентов. Единого решения этой проблемы на сегодня не найдено. В частности, Prokom готовит специалистов совместно с рядом высших и средних специальных учебных заведений Польши, а группа ComputerLand организовала в своем составе компанию OSI CompuTrain, специализирующуюся на подготовке пользователей и специалистов.

Структура рынка

По сведениям польской редакции журнала ComputerWorld, системной интеграцией в Польше в 1996 году занималась 131 фирма. Данные о десяти крупнейших системных интеграторах представлены в таблице 3.

Интересно отметить, что несмотря на явно доминирующее положение всего двух компаний, польский рынок системной интеграции все еще нельзя считать монополизированным. Индекс Герфиндала, рассчитанный автором по данным табл. 3, составил 706. Для сравнения: антимонопольное управление Министерства юстиции США считает слабо монополизированными рынки, на которых индекс Герфиндала не превышает 1400. Сильно монополизированными считаются рынки, где индекс Герфиндала превышает 1800.

Крупнейшие системные интеграторы Польши

Таблица 3

| Компания |

Объем услуг системной интеграции (1996), млн.долл. |

Доля рынка |

Число сотрудников |

| Prokom/Koma |

48.7 |

19.0% |

920 |

| ComputerLand/CSBI |

39.4 |

15.4% |

567 |

| Apexim |

13.7 |

5.4% |

153 |

| Optimus |

10.0 |

3.9% |

612 |

| Digital Equipment Polska |

10.0 |

3.9% |

100 |

| COIG |

9.8 |

3.8% |

703 |

| IBM Polska |

8.9 |

3.5% |

184 |

| ATM Warszawa |

7.9 |

3.1% |

106 |

| CCS Wroclaw |

6.5 |

2.5% |

107 |

| Lumena Warszawa |

6.4 |

2.5% |

46 |

Источник: ComputerWorld/Poland

По мнению аналитиков, в системной интеграции польские фирмы имеют значительное стратегическое преимущество перед иностранными конкурентами, в первую очередь благодаря отсутствию языкового барьера и наличию собственных продуктов или локализованных версий с польским интерфейсом. В самом деле, даже компания Optimus, основной род деятельности которой — производство персональных компьютеров (системная интеграция составляет 6.3% объема реализации компании), успешно удерживает долю рынка, равную Digital Equipment и большую, чем у IBM.

Следует также отметить, что относительно невысокая доля рынка иностранных системных интеграторов хорошо коррелирует с относительно небольшим размахом прямых иностранных инвестиций в Польше. Транснациональные корпорации и крупные финансовые институты пока не развернули массированных операций в Польше и, соответственно, не привели за собой системных интеграторов, связанных с ними глобальными контрактами. Одно из немногих исключений — компания Sanchez Computer, открывшая отделение в Польше после заключения глобального контракта с банком ING Barings.

Эта тенденция, кстати, имеет еще больший вес в России — по итогам 1997 года валовой объем прямых иностранных инвестиций в России сравнялся с соответствующим показателем... Перу.

Первые выводы

Первые выводы кажутся неутешительными — быть системным интегратором становится все дороже. Системный интегратор сталкивается с необходимостью финансировать оборотный капитал, программу маркетинга, подготовку кадров, а то и вовсе покупку конкурента или смежника. Возникает логичный вопрос:

§4. Как все это финансировать.

И вот тут начинается польская реальность, которая для России пока выглядит фантастикой.

Optimus привлек 55 миллионов злотых (24.3 миллиона долларов) путем публичного предложения своих акций в августе 1994 года. Такое финансирование, не обремененное ссудными процентами, позволило компании в период 1994-96 годов наращивать объемы реализации в среднем на 68% в год. Можно предположить, что такой рост оказался возможным не в последнюю очередь благодаря торговому кредиту, который Optimus смог предложить продавцам изготовленных им компьютеров.

Группа ComputerLand, исчерпав внутренние финансовые ресурсы удвоением объемов реализации в 1994 году, провела публичное предложение своих акций в октябре 1995 года, собрав таким образом 58.3 миллиона злотых (24 миллиона долларов). Среднегодовой рост объемов реализации в 1995-96 годах составил 70%. По итогам 1996 года прирост курсовой стоимости акций ComputerLand оказался самым высоким среди всех акций, обращающихся на Варшавской фондовой бирже, за что компания получила специальную награду от исполнительного директора биржи.

И, наконец, хит сезона 1997 года — публичное предложение акций и глобальных депозитарных расписок провел Prokom. Размещение завершилось 10 декабря 1997 года, эмиссионный доход составил 202.5 миллиона злотых (57.9 миллиона долларов). Акции компании начнут котироваться на Варшавской бирже в течение восьми недель после завершения размещения, а глобальные депозитарные расписки уже котируются на Лондонской международной фондовой бирже.

Что же требуется от компании, желающей таким образом привлечь финансирование? Прежде всего, компания должна быть достаточно крупной. Однако, учитывая быстрый рост рынка ИТ, требования к размеру системного интегратора, желающего пройти публичное акционирование, могут быть значительно ниже, чем в большинстве отраслей.

Далее, компания должна юридически существовать в форме открытого акционерного общества, что позволит инвесторам свободно продавать и покупать ее акции.

И, наконец, компания и ее руководство должны быть готовы к открытым, доверительным отношениям с инвесторами. Несмотря на кажущуюся простоту, концепция открытости в отношениях с инвесторами — вещь достаточно сложная. Крупные акционеры должны иметь возможность назначить своих представителей в Совет директоров компании, а сама компания должна своевременно публиковать свою финансовую отчетность (предпочтительно с соблюдением IAS — международных стандартов бухгалтерского учета), достоверность которой подтверждена известной в международных деловых кругах аудиторской фирмой.

В большинстве случаев публичное акционирование проходит при участии инвестиционного банка — финансового посредника, специализирующегося на продаже новых выпусков ценных бумаг. Инвестиционный банк выполняет несколько основных функций в процессе проведения публичного акционирования:

подготовка к листингу акций на бирже или в торговой системе;

регистрация необходимой документации в органах государственного регулирования рынка ценных бумаг;

подготовка аналитических материалов по компании и отрасли для распространения среди потенциальных инвесторов;

представление компании потенциальным инвесторам путем проведения серии презентаций в финансовых центрах страны и мира;

Для компаний меньшего размера по-прежнему актуально выглядит продажа блокирующего или контрольного пакета акций венчурному инвестору. В этом отношении, однако, в России сегодня возможностей ничуть не меньше, чем в Польше.

Выводы и следствия

Помимо общих соображений о глобальном характере экономических законов, вызывающих к жизни разделение труда и специализацию, можно привести и более практический аргумент: сколько неработоспособных систем корпорация может позволить себе приобрести взамен нынешней неработоспособной системы? Ошибки отделов автоматизации уже сегодня стоят гораздо дороже, чем привлечение стороннего системного интегратора.

Объем российского рынка информационных технологий за ближайшие два-три года возрастет на 50%, во многом за счет крупных проектов стоимостью в десятки миллионов долларов. Этот рост рынка создаст предпосылки для возникновения нескольких по-настоящему крупных системных интеграторов, в том числе путем слияния или поглощения. Рост объемов реализации таких системных интеграторов при наличии соответствующего финансирования вполне сможет составить 50-70% в год.

Такое финансирование, в свою очередь, возможно только при проведении публичного акционирования или привлечении венчурного инвестора. Долговое финансирование (если его вообще удастся привлечь) не принесет должного эффекта ввиду высоких процентных ставок.

Компании, которые сумеют разработать грамотную маркетинговую стратегию, подкрепленную адекватным финансированием, смогут безраздельно владеть наиболее привлекательным сегментом российского рынка ИТ. Учитывая больший абсолютный размер этого рынка, можно предположить, что в группе лидеров окажется порядка пяти компаний.

Выше были изложены долгосрочные перспективы развития Интернет и электронной коммерции в России. А как же обстоят дела сегодня? Вот несколько фактов и цифр. По некоторым оценкам, уже около 1 млн. человек в нашей стране попробовало делать покупки через Интернет. Оборот электронной коммерции превысил 300 млн. долларов. В этом году, с установкой интернет-шлюзов на ведущих биржах страны, началось бурное распространение интернет-трейдинга, что в принципе создает объективные предпосылки для упрощения выхода частных инвесторов на российский фондовый рынок - естественно, при решении определенного круга вопросов, связанных в первую очередь с законодательным обеспечением коммерческой деятельности в Интернете.

Этот год стал поворотным для банков и страховых компаний, которые, осознав, что инвестиции в интернет-технологии - это не только затраты, но и новые преимущества в бизнесе, начали запускать собственные системы интернет-банкинга и онлайнового страхования. Этим же путем пошли несколько раньше и крупнейшие иностранные компании, так что можно говорить о том, что мы движемся в рамках общемировых тенденций развития рынка. В целом, итоги года для "новой экономики" в России вполне оптимистичны. Сеть становится обыденным средством связи для все большего числа людей, и это - залог дальнейшего развития. Интернет перестал быть только игрушкой и развлечением, а все активнее превращается в инструмент управления бизнес-процессами, интегрируется с локальными автоматизированными системами, позволяет повысить качество услуг. А это становится существенным аргументом в конкурентной борьбе, когда ценовые методы практические исчерпаны.

Для американского же ВТ-рынка прошедший год стал временем своеобразного "водораздела". Завышенные ожидания инвесторов на фоне общей перегретости рынка привели к резкому падению цен на бумаги компаний, как только весь рынок в целом проявил признаки неуверенности - первыми жертвами пали ВТ-фирмы. Этот вполне закономерный процесс отсеивает слабых и дает возможность сосредоточиться на самых перспективных проектах и технологиях. Каковы причины этого спада, насколько сильно эти факторы будут проявляться в ближайшем будущем, в какой мере определять динамику американского рынка - ответ на этот вопрос занял бы слишком много времени и вполне мог бы быть представлен в виде отдельного аналитического исследования. Если говорить кратко, то основным фактором, повлиявшим на развитие американского рынка "новой экономики", стало замедление темпов роста экономики США, что насторожило инвесторов. Рынки высоких технологий конкретных стран не являются изолированными сферами и входят составными частями в национальные единичные рынки, а в конечном итоге в общемировую экономическую систему. Поэтому на них оказывают влияние те же факторы, которые влияют и на традиционную экономику. Российская экономика, наоборот, в этом году развивалась достаточно стремительно, что создало благоприятные условия для отечественных ВТ-предприятий. Важно понимать, что прогресс высокотехнологических компаний напрямую зависит от ситуации в традиционном секторе экономики и не может быть самодостаточным процессом. В наступающем году нас ожидает закрытие российских компаний, изначально рассчитанных на "проедание инвестиций" - это тоже процесс вполне закономерный. Выживут сильнейшие - производители конкурентоспособных, имеющих рыночную перспективу продуктов с грамотным построением бизнес-процессов - от разработки концепции до оперативного управления. Все остальное будет зависеть от макроэкономических показателей и прежде всего от покупательной способности населения. Такие же меры требуются и для облегчения выхода ВТ-компаний на фондовый рынок, а если быть точным, то для создания условий, необходимых для его существования. Рынка акций отечественных ВТ-предприятий пока не существует.

Главную причину можно сформулировать кратко: необходимо предоставление определенных гарантий инвесторам. Без этого условия бессмысленно обсуждать перспективы развития ценных бумаг российских ВТ-компаний. Кроме того, требуется создание российской торговой системы для акций ВТ-компаний, подобной Nasdaq. Это необходимая составляющая "новой экономики", которая без нее неполноценна - "свой" фондовый рынок необходим ВТ-предприятиям в силу специфики их бизнеса. Если идея будет достойно реализована - мы, безусловно, это поддержим. При размещении акций важно не только и не столько устойчивое положение компании, сколько общая конъюнктура рынка, готовность инвесторов вкладывать деньги в этот сегмент. А доверие инвесторов зависит от целого ряда факторов, в числе которых благоприятные макроэкономические перспективы региона, надежная законодательная защита прав акционеров, общий рост рынка.

Какова ситуация на текущий момент? Положительная динамика развития экономики в России в 2000 году западными инвесторами напрямую увязывается с всплеском цен на мировых сырьевых рынках, и существуют сомнения, что при снижении цен нам удастся сохранить темпы роста. Инвесторы по-прежнему бесправны. Общие тенденции на мировых фондовых рынках можно определить как "предкризисные". Выходит, что ни одна из необходимых предпосылок пока не соблюдена, поэтому спрос отсутствует даже на акции признанных лидеров российской традиционной экономики. Кроме того, необходимым условием успешного первичного размещения акций является финансовая открытость компании, (к которой многие в России пока не готовы), а также наличие минимальных активов, которые бы служили своеобразным залогом под инвестиции. Особенностью многих ВТ-компаний, в том числе и в России, является то, что их основные активы состоят из технологий и других продуктов интеллектуальной собственности, а это в кризисных ситуациях очень малоликвидная база. Мы уже не говорим о показателе прибыльности, столь важном для оценки компании при размещении. В этом колоссальная проблема - даже компании, которые можно считать готовыми, для того, чтобы стать публичными, недооценены; а, соответственно, и выходить на рынок не будут. Вообще, в настоящее время перспективы публичного размещения акций компании как способа привлечения инвестиций выглядят достаточно неопределенными, если не сказать малопривлекательными. Потребность в инвестициях имеет любая компания, в том числе и компьютерная. И она может их привлечь при определенных условиях - если имеет прибыльный, стабильно работающий бизнес и располагает грамотным менеджментом, способным эффективно распорядиться дополнительными средствами для его развития. Но, кроме этого, есть и внешние факторы, определяющие успешность этого процесса.

До недавнего времени, например, размещение акций в США выглядело весьма перспективно. Одно словосочетание hi-tech приводило инвесторов со всего мира в благоговейный трепет: ежемесячно первичные размещения своих акций проводили десятки компаний. Время показало, что ожидания рынка были явно завышенными и не соответствовали перспективам реального бизнеса высоких технологий, который, безусловно, развивается, но не столь стремительными темпами, какие можно было предположить совсем недавно и на какие рассчитывали инвесторы. Разочарование инвесторов в этом сегменте продолжается, и пока нельзя с уверенностью говорить о том, что кризисная тенденция уже преодолена. В России сегодня вывод акций компаний "новой экономики" малоперспективен. Для этого просто нет необходимых условий. Рынок только готовится к этому. Здесь может быть интересен результат реализации заявленной федеральной целевой программы "новая экономика", которая рассматривается правительством и может быть запущена уже в следующем году. Но прогнозировать какие-либо сроки здесь затруднительно.

Российский фондовый рынок, будучи рынком развивающейся страны, пока, к сожалению, очень сильно зависит от ситуации в экономике США, которая определяет настроения инвесторов во всем мире. Эксперты все чаще указывают на тревожные тенденции в американском бизнесе и это является основополагающим сдерживающим фактором. Если новым властям США удастся удержать ситуацию под контролем, то все остальные сложности мы сможем разрешить самостоятельно и у нас появятся первые эмитенты на внутреннем фондовом рынке. Поэтому пока можно говорить только об интересе инвесторов в приобретении крупных долей российских ВТ-компаний. В ближайшее время интерес инвесторов будут привлекать те интернет-компании, которые, помимо "планов развития" и планов по "захвату рынка", имеют реально работающий прибыльный бизнес. Мы ожидали приход в Россию крупных телекоммуникационных компаний из Европы - пока неоправданно, хотя скорее всего именно они должны стать первыми в крупных инвестициях в ВТ.

Если говорить об отдельных сегментах этого рынка, то лучшие шансы на скорый возврат инвестиций имеют разработчики интернет-решений, поставщики информационных и финансовых интернет-услуг. Неплохие перспективы у интернет-предприятий, занятых в секторе "бизнес-бизнес". Говорить о телекоммуникационном рынке нет необходимости, так как этот бизнес хотя и относится к "новой экономике", уже давно является доходным. Хотя наиболее перспективным мне представляется начало предоставления услуг мобильного Интернета и спутникового двухстороннего интернет-провайдинга, особенно для регионов России. Основой для развития наших компаний пока является российский инвестиционный капитал. Его влияние традиционно сильно в банковской сфере, где ногие участники занимаются самостоятельной разработкой

Top 15 Стран по количеству людей, пользующихся Интернетом, 8 июня 20004

| место |

страна |

пользователей

(млн.)

|

% |

| 1. |

США |

135.7 |

36.2 |

| 2. |

Япония |

26.9 |

7.18 |

| 3. |

Германия |

19.1 |

5.10 |

| 4. |

Англия |

17.9 |

4.77 |

| 5. |

Китай |

15.8 |

4.20 |

| 6. |

Канада |

15.2 |

4.05 |

| 7. |

Ю. Корея |

14.8 |

3.95 |

| 8. |

Италия |

11.6 |

3.08 |

| 9. |

Бразидия |

10.6 |

2.84 |

| 10. |

Франция |

9.0 |

2.39 |

| 11. |

Австралия |

8.1 |

2.16 |

| 12. |

Россия |

6.6 |

1.77 |

| 13. |

Тайвань |

6.5 |

1.73 |

| 14. |

Голландия |

5.4 |

1.45 |

| 15. |

Испания |

5.2 |

1.39 |

| Всего |

374.9 |

100 |

| Источник: eTForecasts |

Необходимых им решений в сфере интернет-коммерции. Если говорить о привлекательности для инвестора российского рынка ВТ в краткосрочной перспективе, - о реальном бизнесе, а не о фондовых спекуляциях, которые часто неоправданно завышают или занижают оценку его перспектив, то здесь ситуация вполне благоприятна. Новые технологии, в том числе связанные с Интернетом, позволяют предприятию добиться значительных конкурентных преимуществ. Падение стоимости акций не отменяет ни технический, ни технологический прогресс. Российские ВТ-предприятия активно развиваются, и инвестиции в бизнес лидеров, безусловно, оправданны.

По количеству пользователей Интернета мы уже в 2000 году занимали уверенно 12, места и тенденция к росту продолжается.

§ 5

.

Частные инвестиции в электронную коммерцию.

До сих пор большинство граждан России предпочитают хранить собственные сбережения в долларах США в квартирных тайниках. По их мнению, этот способ хоть и не приносит ощутимой выгоды, но является наиболее надежным. Относительно немногие решаются доверить свои деньги банкам, и уж совсем единицы рискуют инвестировать в акции отечественных предприятий.

Несколько иначе обстоит дело в Европе и США, где дым былых финансовых потрясений развеялся много лет назад, и где успело разбогатеть целое поколение биржевых игроков. Так, многие американцы, увлеченные бумом на фондовом рынке, закрывают малодоходные банковские депозиты и вкладывают деньги в ценные бумаги предприятий. По данным федеральной системы США доля владельцев акций среди американских домохозяйств увеличилась в период с 1975 по 1999 год с 29% до 44%. То есть почти каждая вторая американская семья имеет собственный фондовый портфель. Подобный процесс, со временем, неизбежно наберет силу и в России. Многим хотелось бы "поймать" волну экономического всплеска и заработать на росте акций отечественных предприятий. Еще в прошлом году для того, чтобы поучаствовать в торгах на ММВБ или в РТС, требовались существенные финансовые ресурсы и полное доверие к компании-брокеру.

После открытия счета, средства на котором являются залогом платежеспособности клиента, для покупки или продажи акций требовалось связываться по телефону с брокером и отдавать приказ о соответствующем действии. Однако при использовании такой технологии возникало большое количество трудностей: брокеры, работая с несколькими клиентами одновременно, нередко опаздывают выполнить ваш приказ, и это ведет к потерям. Принимая то или иное решение, пользователь не мог обладать полной информацией о ситуации на рынке, и это снова приводило к потерям.

В ажиотажных ситуациях, когда рынок бурно реагирует на то или иное событие резкими колебаниями цен, несовершенная система управления клиентскими заявками, основанная на телефонных приказах, приводила к сбоям в работе брокерских контор. Данные сложности не прибавляли клиентов компаниям, а, следовательно, тормозили рост оборотов торгов, что сдерживало увеличение доходов биржевых площадок. Одним словом, проигрывали все. Проигрывали до тех пор, пока весной 2000 года в Россию не пришла новая технология - и-трейдинг.

Данная инновация позволяет торговать акциями напрямую через интернет в реальном времени и с возможностью доступа к базам данных для проведения анализа ценовых графиков. Теперь, для того, чтобы покупать и продавать акции РАО ЕЭС, "Лукойла" и многих других эмитентов, достаточно подключить собственный компьютер на работе или дома к всемирной сети, выбрать биржу и заключить договор с интернет-брокером.

В России новую технологию первыми освоили Московская Межбанковская Валютная Биржа (ММВБ) и Российская Торговая Система (РТС). Ведущие биржи страны разработали и подключили к своим электронным торговым системам универсальные двунаправленные аппаратно-программные интерфейсы (шлюзы), позволяющие получать и обрабатывать заявки на покупку и продажу акций, поступающие от интернет-брокеров, которые в свою очередь получают их от собственных клиентов через интернет.

Созданные системы, по словам разработчиков, способны обслуживать одновременно гораздо больше участников, чем сейчас присутствует на оффлайновом рынке (РТС заявляет о возможности функционирования 3,5 тысяч пользователей одновременно). Таким образом, складывается система "клиент - интернет-брокер - биржа". Управляя собственными активами, клиент использует одну из многочисленных программ и-трейдинга, поддерживаемую его брокером. Наибольшим успехом среди интернет-торговцев пользуется новосибирская интерактивная система QUIK, хотя существует и масса других продуктов. ММВБ уже сегодня сертифицировала для подключения к своему программно-техническому комплексу шесть подобных программ сторонних разработчиков, в то время как РТС, объявившая о первой сделке через универсальный двунаправленный шлюз 2 октября, пока не успела это сделать и обходится собственным ПО.

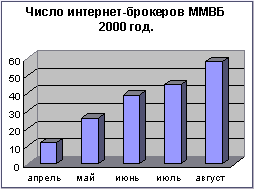

Биржевые площадки довольно активно продвигают на рынок новую услугу. Так, для ускорения роста оборотов через интернет ММВБ пошла на выкуп у разработчиков 90 комплектов ПО (на сумму около 450 тыс. долларов) и бесплатно раздает их брокерам и банкам. РТС для привлечения и-брокеров планировалось до 1 января 2001 г. передавать и устанавливать ПО "Шлюз" по минимальной цене (взимается только стоимость комплекта "Верба-О"), ежемесячные платежи также оплачивать не приходится.

Об успехе этих акций и об интересе к и-трейдингу со стороны рынка можно судить по динамике роста числа интернет-брокеров. Если в день запуска системы в торгах через шлюз ММВБ участвовали клиенты только 12 компаний, то сегодня их насчитывается 56, а к концу года руководство биржи планирует подключить сотового участника. Примерно половину от числа пользователей составляют банки. Об успехе этих акций и об интересе к и-трейдингу со стороны рынка можно судить по динамике роста числа интернет-брокеров. Если в день запуска системы в торгах через шлюз ММВБ участвовали клиенты только 12 компаний, то сегодня их насчитывается 56, а к концу года руководство биржи планирует подключить сотового участника. Примерно половину от числа пользователей составляют банки.

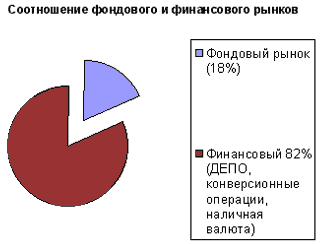

Очевидно, что при инновационности технологии и нестабильности российского фондового рынка, площадкам и особенно брокерским компаниям придется приложить еще немало усилий для привлечения внимания клиентов к новой услуге. Но уже сегодня можно говорить о первых результатах. По данным за август 2000 года, оборот через шлюз ММВБ составил 22% от общего объема торгов в фондовой секции. Доля сделок, проведенных через интернет, равнялась 35% от общего числа. Львиная часть оборотов приходится на корпоративные ценные бумаги, хотя существует возможность торговли государственными облигациями. Для сравнения, в Великобритании на Лондонской бирже только 10% всех сделок совершается через интернет, у европейского лидера по брокерским услугам и-трейдинга - Германии -13%, а в США - 16%.

Доля заявок, прошедших через шлюз РТС уже в первую неделю, в среднем составляет 3-4% (500 тыс. долларов в день) от общего объема торгов и демонстрирует тенденцию к росту.

Благодаря системе и-трейдинга к участию в торгах на фондовом рынке все активнее подключаются региональные компании и индивидуальные игроки. Лидерами по числу действующих брокерских систем среди регионов являются Новосибирск и Нижний Новгород.

Однако, следует помнить и о рисках, связанных с новой технологией. Прежде всего, - это потенциальная возможность задержек или искажений при передаче данных по сетям, а также возможность сбоя системы в моменты пиковых нагрузок.

Но, несмотря на все риски, доля электронных сделок через шлюз в Секции фондового рынка ММВБ, по данным на октябрь 2000, года составляет около 25%, при объеме 1,7 млрд. долл., что является весьма скромным показателем по сравнению с возможными оборотами на финансовых рынках. Общий объем сделок на данном рынке составляет по самым приблизительным оценкам около 50 млрд. рублей в день. Но, несмотря на все риски, доля электронных сделок через шлюз в Секции фондового рынка ММВБ, по данным на октябрь 2000, года составляет около 25%, при объеме 1,7 млрд. долл., что является весьма скромным показателем по сравнению с возможными оборотами на финансовых рынках. Общий объем сделок на данном рынке составляет по самым приблизительным оценкам около 50 млрд. рублей в день.

Прельстившись перспективами продаж своего продукта операторам в столь впечатляющей нише, компания "МФД-ИнфоЦентр" и разработала платформу FS Trading, на основе которой была создана система и-трейдинга NetInvestor. Данное приложение уже давно известно трейдерам, но до сих пор использовалось ими исключительно для совершения сделок с акциями на фондовом рынке. FS Trading является первой отечественной промышленной платформой, предназначенной для создания систем, обеспечивающих торговые операции с финансовыми инструментами через интернет.

Возможно, появление возможности участия в биржевых Московских торгах не выходя из своей квартиры в любом регионе России напрямую и не влияет на развитие электронной коммерции в России и эффективности её финансирования. Но при этом существует множество косвенных причин, почему мы уделяем и-трейдингу такое большое значение. Одна из этих причин это что всё больше и больше Россиян будет воспринимать Интернет не как дорогую игрушку, а как пространство ведения бизнеса и заработка денег. То есть увеличится спрос на услуги B2B компаний, что должно стать очень заманчивым фактором для инвесторов.

Глава

III

. Рекомендации по инвестированию в российский ИТ – сектор.

В течение последних двух-трех лет в России складывалась достаточно благоприятная экономическая ситуация. За это время большие средства были вложены компаниями в информационные технологии. Сегодня руководители часто говорят о том, что отдача от этих вложений чрезвычайно мала. Возникает необходимость принятия каких-то мер, которые обеспечили бы сохранность вложенных средств. В условиях стремительного развития технологий очевидна необходимость обновления техники, сетевого оборудования. Руководители готовы платить за это, но требуют реальной отдачи от своих инвестиций. В этой связи возрастает роль компаний, занимающихся консалтингом, внедрением и сопровождением корпоративных систем и т. д.

В 1995-1997 годах многие предполагали, что восприятие ИТ, расходы на ИТ, структура закупок сильно различаются в рамках отраслевой сегментации рынка - нефтегазовый сектор, фармацевтика, металлургия, банки и т. д. Позже стало очевидно, что во многих случаях большее влияние оказывает не отраслевая принадлежность предприятия, а его величина. Предполагалось, что более крупные предприятия уделяют ИТ большее внимание. Сейчас специалисты (и автор согласен с этой точкой зрения) склоняются к тому, что ни отраслевая сегментация, ни сегментация по величине не оказывают столь весомого влияния на использование ИТ, как уровень организационной зрелости предприятия. Сегодня этот показатель становится крайне важным для восприятия новых информационных технологий и инноваций в целом. Этот параметр определяется рядом характеристик (менеджмент, повторяемость, прописанность бизнес-процессов, позиция CIO и т. д.). Еще одна тенденция связана с тем, что в России появляются настоящие CIO и приходит четкое понимание того, что это за позиция. В отличие от ИТ-менеджера, ИТ-директора, технического директора, CIO - это внутренний консультант и project manager, бизнесмен, который действительно влияет на бизнес компании. Появление таких специалистов в российских компаниях - огромное достижение. И такая практика должна использоваться на всех предприятиях так или иначе задействованных в ИТ – секторе.

Каковы же перспективы развития электронной коммерции в России сегодня? Сегодня уже все компании, у которых есть необходимые средства, вышли в интернет. Поэтому ожидать стремительного роста не стоит. Необходимо развивать инфраструктуру. Активности следует ожидать из регионов со стороны предприятий малого и среднего бизнеса. Проблема в том, что руководители в регионах еще не готовы вкладывать средства в интернет, и наша задача - объяснить им преимущество этих технологий. Сегодня многие ИТ-компании уже предлагают свои услуги в регионах, проводят региональные образовательные программы. Так, в частности, с целью разъяснения практической выгоды интернета для бизнеса РОЦИТ начал проект региональных семинаров в Твери, Перми и Нижнем Новгороде.

Для того чтобы грамотно оценить перспективы работы в интернете, получить четкую формулировку дальнейшей стратегии на этом рынке, компании необходимо в первую очередь провести детальный анализ соответствующих процессов самостоятельно или обратившись к профессиональным консультантам. Дать универсальные рекомендации очень сложно. Многое зависит от отрасли, от региона, от того сегмента рынка, на котором работает компания, от ее потенциальных потребителей. Множество нереализованных ожиданий, лопнувших «мыльных пузырей» вызвало закономерное скептическое отношение многих компаний к интернету. Конечно, хорошей иллюстрацией является конкретный пример. Однако уровень развития рынка интернет-проектов еще настолько низкий, что не всегда удается найти подходящий пример успешно реализованного проекта в конкретной отрасли. Сегодня многие компании являются «первопроходцами» в своей индустрии. Полагаю, в большинстве компаний понимают, что за интернетом будущее, но не знают, как эти перспективы реализовать для себя, как оценить новые возможности, открываемые интернетом. Здесь необходима помощь профессионала.

Хотелось бы привести в качестве такого примера опыт компании Cisco. Весь ее бизнес построен на интернете. У компании есть четыре направления интернет-бизнес-решений: электронная коммерция, обслуживание заказчиков, управление поставками и оптимизация рабочей силы. По данным аналитиков Cisco, финансовый эффект от использования интернет-решений в компании в прошлом финансовом году составил $1,7 млрд. (при обороте чуть более $20 млрд.). Опытобщения компании с заказчиками позволяет утверждать: из перечисленных направлений сегодня наиболее активно в России и в мире в целом применяется оптимизация рабочей силы - внедрение интернет-решений с целью повысить эффективность своей компании путем сокращения операционных расходов. Характерно, что, видя такую перспективу, компании вкладывают средства и в инфраструктуру.

Наиболее интересными быстроразвивающимися приложениями в корпоративных сетях являются построение внутренних корпоративных порталов и в целом перевод приложений на рельсы интранета и Web, а также электронное обучение, объединяющее весь комплекс мер по использованию информационных технологий в образовании - электронный деканат, регистрацию на курсах, логистику, связанную с обучением, подготовку контента и его доставку, тестирование.

Несколько слов относительно того, как компании должны внедрять интернет-решения У Cisco для этого существует специальный подход, в основе которого лежит так называемый принцип трех троек: нормальный интернет-проект должен быть внедрен не больше чем за 3 - 6 месяцев, силами не более трех человек и должен стоить не дороже $300 тыс. Если проект выходит за эти рамки, он прекращается. Этот принцип позволяет очень быстро реализовывать проекты и видеть отдачу уже через 3-6 месяцев, что очень важно в интернете. Непосредственно рекомендуемый процесс внедрения интернет-решений в компании состоит из пяти частей: «евангелизация» (разъяснение преимуществ интернета внутри компании), Net Readiness (определение степени готовности компании к применению интернета), создание списка интернет-ининциатив в компании, их приоритизация и непосредственное внедрение тех или иных интернет-проектов. Сочетание принципа трех троек и подобного пятистадийного подхода позволяет компаниям спокойно и четко использовать интернет-решения. Важно, что внедрение интернета при таком подходе происходит постепенно, существуют измеряемые стадии, которые позволяют на каждом этапе иметь реальный результат и затем уже наращивать функциональность.

Автор считает, что интернет в России пока не будет существенно влиять на рост числа клиентов компаний. В нынешней ситуации мы не видим такого потенциала. В первую очередь интернет - это мощное средство сокращения издержек и повышения эффективности бизнеса.

Решение об использовании интернета в бизнесе должно зависеть от поставленной цели компании. При этом использование интернета в проекте не должно быть самоцелью и может принести пользу только в том случае, если проводится соответствующая реорганизация бизнес-процессов, реинжиниринг.