| Министерство образования и науки РФ

Казанский государственный технологический университет

Кафедра экономики

Контрольная работа

по курсу: «Бухгалтерский учет»

Казань

2009

Содержание

1. Классификация затрат по экономическим элементам и статьям калькуляции. Система счетов для учета затрат на производство продукции. Учет расходов будущих периодов. Учет выпуска готовой продукции……….3

2. Учет расчетов с поставщиками и подрядчиками. Учет расчетов с разными дебиторами и кредиторами………………………………...................................18

3. Практическое задание……………………………………………...................29

Список литературы…………………………………………………....................32

1. Классификация затрат по экономическим элементам и статьям калькуляции. Система счетов для учета затрат на производство продукции. Учет расходов будущих периодов. Учет выпуска готовой продукции

Классификация затрат по экономическим элементам и статьям калькуляции

Различают два вида классификации затрат

: по экономическим элементам и по статьям калькуляции

, т.е. по месту возникновения затрат.

Классификация затрат по экономическим элементам отражает экономическую однородность затрат (однообразные по своему экономическому содержанию затраты называются экономическими элементами).

Классификация затрат по экономическим элементам является единой и обязательной для предприятий всех отраслей, независимо от формы собственности и организационно-правовой формы. Она состоит из следующих элементов:

материальные затраты (за вычетом возвратных отходов);

амортизация основных фондов;

фонд оплаты труда;

отчисления на социальные нужды;

прочие затраты.

Классификация затрат по экономическим элементам отражает все затраты предприятия, связанные с выпуском продукции, иначе эту классификацию называют сметой затрат

на производство. Она дает возможность суммировать затраты независимо от их производственной структуры, типа производства, а также независимо от номенклатуры выпускаемой продукции.

Классификация затрат по экономическим элементам дает возможность определить структуру себестоимости.

Классификация затрат по экономическим элементам дает возможность определить структуру себестоимости.

Под структурой себестоимости

понимают поэлементное строение и соотношение отдельных элементов затрат в процентах к общей сумме затрат на производство.

Смета затрат на производство

— это плановый расчет затрат на все нужды предприятия на календарный период.

Существуют различные подходы к определению затрат

на производство и полной себестоимости продукции (таблица 1).

Таблица 1 - Классификация затрат

| № п/п

|

Вид классификации

|

Затраты

|

| 1

|

По экономической роли в процессе производства

|

Основные и накладные

|

| 2

|

По способу включения в себестоимость продукции

|

Прямые и косвенные

|

| 3

|

По отношению к объему производства

|

Переменные и условно постоянные

|

| 4

|

По периодичности возникновения

|

Текущие и единовременные

|

| 5

|

По участию в процессе производства

|

Производственные и коммерческие

|

| 6

|

По составу однородности

|

Одноэлементные и комплексные

|

| 7

|

По эффективности

|

Производительные и непроизводительные

|

Основные затраты

непосредственно связаны с технологическим процессом производства: сырье и основные материалы, топливо, заработная плата

основных рабочих и т.п., то есть то, что идет непосредственно на производство изделия.

Накладные затраты

связаны с организацией, обслуживанием и управлением производства.

Прямыми

называются затраты, которые можно включить в себестоимость

продукции по признаку прямой их принадлежности. Отличие прямых расходов от основных состоит в том, что в основные расходы входит амортизация

, а в прямые расходы амортизация не входит. Амортизация является основным расходом, но в себестоимость попадает как косвенный расход.

Косвенные затраты

связаны с работой цеха или предприятия в целом, поэтому их сложно рассчитать на выпуск определенного изделия. Они относятся к себестоимости конкретного изделия пропорционально какому либо показателю, например, отработанным машино-часам или величине основной заработной платы

.

К переменным

относят затраты, которые изменяются вместе с объемами производства, например, больше изделий — больше сырья, материалов, топлива, энергии и т.д.

Условно постоянные затраты

, которые не изменяются или изменяются незначительно в зависимости от объемов производства

. Поэтому в коротком периоде времени они называются постоянными, в более длительном периоде времени условно постоянными. К этим затратам относятся: расходы на управление, коммунальные платежи, арендная плата и др.

К текущим

относятся затраты, имеющие частую периодичность осуществления: расход сырья и материалов, энергии и т.д.

К единовременным (однородным) затратам

относят затраты на подготовку и освоение новых видов продукции, расходы на новую технику и т.д.

Коммерческие затраты

связаны с непроизводственной деятельностью предприятия

, направленной на реализацию продукции (расходы на тару, упаковку, транспортировку и т.п.)

Одноэлементные затраты

состоят из одного элемента, например, заработной платы

.

Комплексные затраты

состоят из нескольких элементов на уровне общезаводских расходов.

Производительными

считаются затраты на производство продукции установленного качества, которая соответствует всем технологическим требованиям. Данный вид расходов на предприятии планируется.

Непроизводительные затраты

являются следствием недостатков в технологии и организации производства (брак продукции, потери от простоев, оплаты сверхурочных и др.). Непроизводительные расходы не планируются, но предприятие должно быть к ним готово, для чего создаются определенные резервы и запасы

.

Классификация затра

т по экономическим элементам не может обеспечить решение всех вопросов. Так, она не позволяет определить себестоимость

единицы продукции, если предприятие выпускает два или больше наименований единиц, а также величину расходов в зависимости от мест их возникновения и конкретной формы производственного использования. В связи с этим используется другой вид классификации затрат — классификация затрат по статьям калькуляции.

Калькуляцией

называется расчет себестоимости одной единицы продукции с разбивкой по статьям калькуляции. Конечным результатом калькулирования

является составление калькуляции, т.е. документа, в котором представлены все расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Типовую группировку затрат по статьям калькуляции можно представить в следующем виде:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

топливо и энергия на технологические нужды.

заработная плата

производственных рабочих;

отчисления на социальные нужды;

расходы на подготовку и освоение производства;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

внепроизводственные расходы.

С первой по седьмую статьи — это цеховая себестоимость

, с первой по одиннадцатую — производственная себестоимость

, а все статьи составляют полную себестоимость

продукции.

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

Сущность классификации затрат

по статьям калькуляции

состоит в том, что все затраты группируются по признаку одинаковой степени связи с непосредственным процессом изготовления продукции, признаку общности их производственного назначения. Поэтому при данной классификации важно знать, где и почему они возникли.

Различают плановую, нормативную, сметную и отчетную (фактическую) калькуляцию.

Плановая калькуляция

представляет собой оптимально допустимые затраты предприятия на изготовление продукции, предусматриваемые на плановый период.

Нормативная калькуляция

исчисляется на базе действующих на начало месяца норм материальных и трудовых затрат и квартальных смет по обслуживанию производства и его управлению на данном предприятии.

Сметная калькуляция

рассчитывается при проектировании новых предприятий и конструировании вновь осваиваемых изделий, на которые отсутствуют нормы расхода. Эти калькуляции призваны отражать возможный уровень затрат на продукцию, впервые выпускаемую на предприятиях.

Отчетная (фактическая) калькуляция

отражает совокупность всех затрат предприятия, фактически сложившихся на производстве, и по реализации продукции. Эта калькуляция используется для контроля за выполнением плановых заданий, снижения себестоимости по конкретным видам продукции, анализа уровня и динамики себестоимости

продукции.

Калькулирование

затрат на единицу продукции является очень важным моментом в деятельности предприятий, так как себестоимость единицы изделия образует низшую границу цены для производителя, при которой нет убытков, но нет и прибыли. Таким образом, совершенствование методов калькулирования себестоимости единицы продукции — важное условие повышения обоснованности оптовой цены

предприятия [8]

Система счетов для учета затрат на производство продукции

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требует использование целой группы производственных счетов:

20 «Основное производство»,

23 «Вспомогательное производство»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы»,

28 «Брак в производстве»,

96 «Резервы предстоящих расчетов и платежей»,

97 «Расходы будущих периодов».

Для учета затрат на производстве используется следующая система счетов:

- счет 25 «Общепроизводственные расходы» отражают затраты цехов. По дебету счета отражаются расходы на оплату труда рабочих, персонала цехов, амортизация, износ, расходы из подотчетных сумм; По кредиту - списание затрат на исправление брака.

- счет 26 «Общехозяйственные расходы». По дебету отражаются расходы на оплату труда аппарата управления, амортизация основных средств, услуги полученные со стороны. По кредиту - списание затрат на работу цехов.

- счет 96 «Резерв предстоящих расходов и платежей». Характеризуется состояние хозяйственных процессов. По дебету сумма отпускных, списание затрат по ремонту основных средств. По кредиту образование резервов.

- счет 97 «Расходы будущих периодов» учитываются расходы до наступления соответствующих периодов. По дебету - расходы текущего месяца, арендная плата. По кредиту списание ранее произведенных расходов.

- счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукции (работы, услуг). По дебету счет 20 «Основное производство» отражается прямыми расходами, связанные непосредственно с выпуском продукции, выполнение работы и оказание услуг. По кредиту счет 20 «Основное производство» отражает сумы фактической себестоимости завершенной производством продукции, выполненных работ, услуг.

- счет 23 «Вспомогательное производство» предназначен для обобщения информации о затратах производств. По дебету счет 23 «Вспомогательное производство» отражает прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. По кредиту счет 23 «Вспомогательное производство» отражается суммой фактической себестоимости завершенной производством продукции, выполненных работ и оказание услуг.

- счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве. По дебету счет 28 «Брак в производстве» собирающиеся затраты по выявленному внутреннему и внешнему браку По кредиту счет 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака.

- счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. По кредиту счет 96 в корреспонденции со счетами учета затрат на производство и расходов на программу. В дебет счета 96 корреспонденции в частности со счетами 70, 69, 23.

Система производственных счетов позволяет сгруппировать затраты и ввести их учет в следующей последовательности:

а) отражаются элементы затрат за месяц на дебете производственных счетов (материалы, заработная плата, амортизации и т.д.);

б) списываются расходы будущих периодов и резервируются предстоящие расходы и платежи данного месяца;

в) общепроизводственные расходы списываются или распределяются между работниками вспомогательных производств;

г) суммируются и распределяются общепроизводственные и общехозяйственные расходы основных цехов;

д) определяются потери от брака и включаются в себестоимость продукции;

е) рассчитывается себестоимость незавершенного основного производства и выпущенной продукции.

Учет расходов будущих периодов

В соответствии с допущением временной определенности фактов хозяйственной деятельности (принцип начисления) расходы, связанные с производством продукции (работ, услуг), формируют ее стоимость в том отчетном периоде, к которому они относятся, независимо от времени их возникновения и состояния расчетов.

Расходы, производимые организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, классифицируются как расходы будущих периодов. При этом общая сумма затрат на производство продукции (работ, услуг) в каждом отчетном периоде складывается из текущих расходов (на оплату труда персонала, амортизацию и др.) и части расходов будущих периодов. Последние включаются в состав затрат на производство продукции (работ, услуг) в данном отчетном периоде в размерах, определяемых специальным расчетом.

Согласно правилам бухгалтерского учета и нормам налогообложения расходы будущих периодов подлежат списанию на затраты по производству продукции (работ, услуг) в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.). Организация должна установить в учетной политике порядок списания расходов будущих периодов по их видам, если он не вытекает из договоров (аренда основных средств, приобретение лицензии на право деятельности и т.п.), определяющих порядок и сроки их списания.

Списание расходов будущих периодов производится в течение срока, установленного расчетом на основании норм учетной политики. Бухгалтерский учет таких расходов ведется по видам на счете 97 "Расходы будущих периодов". К расходам будущих периодов относятся:

расходы, связанные с подготовительными работами в сезонных отраслях промышленности, а также расходы на содержание оборудования, машин и механизмов с сезонным характером их использования. Указанные расходы учитываются на счете 97 (без НДС) с кредита счетов учета расчетов и ресурсов. В соответствии с расчетом они списываются в дебет счета 96 "Резервы предстоящих расходов" (при образовании резерва на покрытие данных расходов) или счетов учета затрат по видам производств в течение срока, установленного расчетом;

расходы на подготовку и освоение производств. Учитываются на счете 97 (без НДС в составе затрат, установленных сметой) с кредита счетов учета запасов, расчетов с персоналом по оплате труда и т.п. При этом сумма данных расходов уменьшается на стоимость продукции, полученной при комплексном опробовании производств и оборудования. Списание расходов производится с кредита счета 97 в дебет счетов учета затрат по видам производств и продукции в течение срока освоения новой продукции;

расходы на подготовку и освоение производства продукции, новых видов серийной или массовой продукции. Указанные расходы, учтенные согласно смете на счете 97, списываются с кредита счета 97 в дебет счетов учета затрат по видам производств и продукции в течение срока, установленного расчетом;

расходы по неравномерно производимым в течение года работам по восстановлению (ремонту) основных средств (если не образован соответствующий резерв). Указанные затраты отражаются по завершении работ в полном размере на счете 97 (без НДС) с кредита счета 23 "Вспомогательные производства". Списываются с кредита счета 97 в дебет счетов учета затрат на содержание восстанавливаемых объектов: по капитальному ремонту - в срок, установленный расчетами; по другим видам работ по восстановлению объектов - в срок, установленный расчетами в течение отчетного года;

расходы по уплате арендной платы за пользование основными средствами. Отражаются по дебету счета 97 (без НДС) с кредита счетов учета расчетов или денежных средств. По наступлении отчетного периода соответствующая часть арендной платы списывается с кредита счета 97 в дебет счетов учета затрат, на которых используются данные объекты;

расходы по оплате услуг телефонной и радиосвязи; расходы, связанные с рекламой продукции (работ, услуг); расходы по подписке на периодические издания. Учитываются на счете 97 (без НДС) в корреспонденции с кредитом счетов учета расчетов или денежных средств. Списание данных расходов производится с кредита счета 97 в дебет счета учета затрат, как правило, общехозяйственных расходов. Указанные расходы могут также включаться в затраты в полном размере по мере их производства;

расходы по приобретению лицензий. Отражаются по дебету счета 97 в корреспонденции с кредитом счетов учета расчетов или денежных средств. В соответствии с расчетами данные расходы списываются в течение срока, установленного расчетом, с кредита счета 97 в дебет счетов учета затрат, как правило, общехозяйственных расходов;

другие аналогичные расходы.

При этом суммы НДС, относящиеся к принятым на учет расходам будущих периодов, отражаются по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" с кредита счетов учета расчетов. Списание сумм налога производится (по мере проведения расчетов с поставщиками и подрядчиками) с кредита счета 19 в дебет счета 68 "Расчеты по налогам и сборам":

по мере осуществления расчетов с организациями за полностью выполненные работы (услуги), расходы по которым учтены на счете 97 (например, приобретение лицензии);

в течение периода списания расходов будущих периодов с кредита счета 97, если обязательства по указанным расходам выполняются в течение данного периода времени (например, уплаченная вперед арендная плата).

Организации могут учитывать в системе счетов бухгалтерского учета отдельные виды расходов, которые согласно Налоговому кодексу Российской Федерации (гл.25) признаются для целей налогообложения в составе расходов, уменьшающих выручку в течение нескольких отчетных периодов (лет, месяцев) (отложенные затраты).

К отложенным затратам, в частности, относятся:

1) расходы на освоение природных ресурсов по работам, связанным:

а) с подготовкой территории к ведению горных, строительных и других работ в соответствии с требованиями к безопасности, охране земель, недр и других природных ресурсов и окружающей среды, и т.п. работами;

б) с возмещением комплексного ущерба, наносимого природным ресурсам землепользователями в процессе эксплуатации объектов, а также возмещением потерь сельскохозяйственного производства при изъятии земель для нужд, не связанных с сельскохозяйственным производством, при уничтожении, порче оленьих пастбищ.

Указанные расходы принимаются на учет по дебету счета 97 на основании акта сдачи - приемки после их завершения. Данные расходы равномерно списываются со счета 97 в течение пяти лет начиная с месяца, следующего за месяцем, в котором они завершены и приняты на учет. В связи с этим организация ведет учет указанных расходов в следующем порядке:

а) по окончании работ затраты по ним включаются в состав отложенных расходов - делается запись по дебету счета 97 "Расходы будущих периодов" и кредиту счетов 10 "Материалы", 23 "Вспомогательные производства" и др.;

б) ежемесячно делаются записи по списанию указанных затрат - по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 97 "Расходы будущих периодов";

2) расходы на принятые НИОКР (кроме работ, учтенных по их окончании в составе нематериальных активов, а также НИОКР, не давших положительных результатов), которые используются в производстве и реализации товаров (работ, услуг). К данным расходам могут относиться, в частности, расходы по работам, связанным с разработками управленческого характера. Указанные расходы на основании акта сдачи - приемки принимаются на учет на счете 97. Списание таких затрат производится в течение трех лет равномерно начиная с месяца, следующего за месяцем, в котором они приняты на учет. При этом учет ведется в следующем порядке:

а) фактические расходы включаются в состав отложенных затрат. Делается запись - по дебету счета 97 "Расходы будущих периодов" и кредиту счетов 20 "Основное производство" (по работам, выполненным собственными силами), 60 "Расчеты с поставщиками и подрядчиками" (по работам, выполненным сторонними организациями);

б) в течение трех лет отложенные затраты списываются. При этом делаются записи - по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 97 "Расходы будущих периодов".

Учет выпуска готовой продукции

В бухгалтерии предприятия учет готовой продукции ведется в денежной оценке.

Для синтетического учета готовой продукции используется активный инвентарный счет 43 «Готовая продукция».

Как уже отмечалось ранее, у организации существует выбор в методе оценки продукции. Готовая продукция может оцениваться по фактической или по нормативной (плановой) производственной себестоимости, либо по прямым статьям затрат.

При любом способе учета готовой продукции по дебету счета 43 отражается ее поступление на склад организации.

Если учет готовой продукции ведется по фактической себестоимости, то поступление готовой продукции на склад отражается по фактически сложившимся затратам на ее изготовление по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца).

В том случае, если в приказе об учетной политике закреплен способ учета готовой продукции по нормативной (плановой) производственной себестоимости, то она может учитываться с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 не используется, то на синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости (аналогично способу учета по фактической себестоимости), а в аналитическом учете – по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам (плановой себестоимости). Такие отклонения учитываются по однородным группам готовой продукции исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Рассчитанные суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным (плановым) ценам, относящиеся к отгруженной и проданной продукции, учитываются на тех же счетах, что и готовая продукция, и отражаются сторнировочной записью в случае экономии (т.е. превышения нормативной (плановой) себестоимости готовой продукции над фактической) или дополнительной – при наличии перерасхода (т.е. превышения фактической себестоимости над нормативной (плановой)). Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Таким образом, если учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости, то составляются следующие бухгалтерские записи:

Дебет счета 43 «Готовая продукция»

Кредит счета 20 «Основное производство» на сумму оприходованной на склад готовой продукции по нормативной (плановой) себестоимости;

Дебет счета 43 «Готовая продукция»

Кредит счета 20 «Основное производство» сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от нормативной (плановой) по выпущенной и сданной на склад готовой продукции;

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж»,

45 «Товары отгруженные»,

Кредит счета 43 «Готовая продукция» на сумму отгруженной готовой продукции по нормативной (плановой себестоимости;

Дебет счета 90-2 «Себестоимость продаж», 45 «Товары отгруженные»

Кредит счета 43 «Готовая продукция» сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от нормативной (плановой) по отгруженной за месяц продукции.

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40 «выпуск продукции (работ, услуг)», то порядок ее учета имеет следующие особенности.

Готовая продукция отражается на счете 43 «Готовая продукция» по нормативной (плановой) себестоимости. По дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетами учета затрат. В учете составляется следующая бухгалтерская запись:

Дебет счета 40 «Выпуск продукции (работ, услуг)

Кредит счета 29 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на стоимость (фактическую себестоимость) выпущенной продукции.

По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной и сданной на склад готовой продукции в корреспонденции со счетом 43 «Готовая продукция».

В конце месяца дебетовые и кредитовые обороты счета 40 сопоставляются и выявляется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости. В случае превышения нормативной (плановой) себестоимости над фактической (экономия) в учете организации составляется сторнировочная запись:

Дебет счета 90-2 «Себестоимость продаж» Кредит счета 40 «Выпуск продукции (работ, услуг)» сторнируется сумма экономии.

Если выявляется перерасход, т.е. превышение фактической себестоимости ад нормативной (плановой), то его сумма списывается следующей дополнительной записью:

Дебет счета 90-2 «Себестоимость продаж» Кредит счета 40 «Выпуск продукции (работ, услуг)» на сумму перерасхода.

Такими заключительными записями счет 40 «Выпуск продукции» в конце месяца закрывается, и сальдо на отчетную дату отсутствует. Это означает, что все выявленная сумма отклонения фактической себестоимости готовой продукции от нормативной списывается независимо от количества проданной продукции.

Использование счета 40 "Выпуск продукции (работ, услуг)" в учетной практике имеет как положительные, так и отрицательные стороны. При применении этого счета отпадает необходимость в составлении отдельных трудоемких расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по выпущенной, отгруженной и реализованной продукции, поскольку выявленные отклонения по готовым изделиям сразу списываются на счет 90 "Продажи". Однако этот вариант позволяет получить реальную себестоимость реализованной продукции только в том случае, когда продукция выпущена и реализована в одном и том же месяце. Если же часть продукции остается на начало месяца на складе, а относящиеся к ней отклонения фактической себестоимости от нормативной (плановой) списываются на реализацию продукции, то исчисление фактической производственной себестоимости реализованной продукции и определение финансового результата от реализации могут оказаться неточными.

2. Учет расчетов с поставщиками и подрядчиками. Учет расчетов с разными дебиторами и кредиторами

Учет расчетов с поставщиками и подрядчиками

К поставщикам и подрядчикам относятся организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные, модернизирующие).

Расчеты с поставщиками и подрядчиками производятся в основном в безналичной форме; в настоящее время они сами выбирают форму расчетов при заключении договоров.

Для учета расчетов организации с поставщиками и подрядчиками за приобретенное сырье, материалы и другие товарно-материальные ценности, а также за потребленные услуги (электроэнергию, воду, газ и пр.) и работы (текущий и капитальный ремонт, строительство и пр.) в системе счетов бухгалтерского учета используют самостоятельный синтетический счет 60 «Расчеты с поставщиками и подрядчиками». Этот счет предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, по доставке и переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам переборам тарифа (фрахта), а также за все виды услуг связи и др.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей, а также по переработке материалов на стороне записи по кредиту счета 60 производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет расчетов с поставщиками и подрядчиками кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет “Расчеты по претензиям”)

За неотфактурованные поставки счет 60 “Расчеты с поставщиками и подрядчиками” кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

Счет 60 дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщиками и подрядчиками, обеспеченные выданными организацией векселями, не списываются со счета 60, а учитываются обособленно в аналитическом учете [8;52].

Аналитический учет ведут в хронологическом порядке по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику или подрядчику, причем он должен быть организован так, чтобы сведения можно было получать сгруппированными по срокам оплаты (долгосрочная или краткосрочная задолженность); расчетным документам, срок оплаты которых еще не наступил; не оплаченным в срок расчетным документам; выданным неоплаченным и просроченным векселям; неотфактурованным поставкам и т.д.

На суммы предъявленных на оплату счетов поставщиков за поставленные ценности, оказанные услуги (работы) или фактически поступившие товары и материалы, потребленные услуги и работы составляется бухгалтерская запись:

Д-т 10 «Материалы»,

41 «Товары»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы» и т.д.

К-т 60 «Расчеты с поставщиками и подрядчиками».

Сумма налога на добавленную стоимость включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя записью:

Д-т 19 «Налог на добавленную стоимость по приобретенным материально - производственным запасам»

К-т 60 «Расчеты с поставщиками и подрядчиками».

По действующему законодательству налог на добавленную стоимость по приобретенным товарно-материальным ценностям или услугам, стоимость которых списывается на затраты организации (или издержки обращения), после погашения обязательств перед поставщиками предъявляется бюджету, т.е. на сумму налога, уплаченного поставщикам, уменьшаются обязательства организации перед бюджетом по уплате НДС.

Это отражается записью:

Д-т 68 «Расчеты с бюджетом»

К-т 19 «Налог на добавленную стоимость по приобретенным по материально-производственным запасам».

Если счет поставщика был акцептован и оплачен до поступления товарно-материальных ценностей, а при приемке их на склад обнаружилась недостача, или при последующей проверке счета было обнаружено несоответствие цен условиям договора или арифметические ошибки, до выяснения их причин делают следующие бухгалтерские записи:

Д-т 76 «Расчеты с разными дебиторами и кредиторами»,

субсчет 2 «Расчеты по претензиям»

К-т 60 « Расчеты с поставщиками и подрядчиками ».

Оплата счетов поставщиков, т.е. погашение задолженности перед ними, отражается на счетах следующей записью:

Д-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 51 «Расчетные счета»,

52 «Валютные счета»,

55«Специальные счета в банках»,

71 «Расчеты с подотчетными лицами».

При поступлении товарно-материальных ценностей, на которые не получены расчетные документы поставщиков (неотфактурованные поставки), по кредиту счета 60 отражается стоимость ценностей, исходя из цены и других условий, предусмотренных договором. Если цена не указана и не может быть установлена исходя их условий договора, то для определения величины кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет цену в отношении аналогичных ценностей.

Счет 60 дебетуется на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств, расчетов с покупателями и заказчиками, иными организациями. Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов учета денежных средств и кредиту счета 60. Ранее выданные, но не востребованные авансы списываются на убытки организации.

Схемы бухгалтерских записей при погашении задолженности перед поставщиками и подрядчиками зависят от применяемых форм расчетов.

Если задолженность погашается кредитами банка, то делается запись:

Д-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 66 «Расчеты по краткосрочным кредитам и займам»,

67 «Расчеты по долгосрочным кредитам и займам».[1;379]

Но во время совершения расчетов организация может и сама выступать поставщиком или подрядчиком, т.е. сама продавать покупателям и заказчикам товарно-материальные ценности, выполнять работы или оказывать услуги.

Учет расчетов с разными дебиторами и кредиторами

Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

К субсчету 76 "Расчеты с разными дебиторами и кредиторами" в соответствии с новым планом счетов могут открываться следующие субсчета:

76-1 "Расчеты по имущественному и личному страхованию";

76-2 "Расчеты по претензиям";

76-3 "Расчеты по причитающимся дивидендам и другим доходам";

76-4 "Расчеты по депонированным суммам";

76-5 "НДС по неоплаченной продукции";

76-6 "Расчеты по договору комиссии";

76-7 "Расчеты по суммам, удержанным из оплаты труда работников организации в пользу других организаций";

76-8 "Учет расчетов по приобретению ценных бумаг" и др.

На субсчете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала организации (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию), в котором организация выступает страхователем.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76-1 "Расчеты по имущественному и личному страхованию" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей.

Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76-1 "Расчеты по имущественному и личному страхованию" в корреспонденции со счетами учета денежных средств.

В дебет счета 76-1 "Расчеты по имущественному и личному страхованию" списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76-1 "Расчеты по имущественному и личному страхованию" также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям". Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 76-1 "Расчеты по имущественному и личному страхованию". Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76-1 "Расчеты по имущественному и личному страхованию" на счет 99 "Прибыли и убытки".

Аналитический учет по субсчету 76-1 "Расчеты по имущественному и личному страхованию" ведется по страховщикам и отдельным договорам страхования [3;156].

На субсчете 76-2 "Расчеты по претензиям" отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

По дебету счета 76-2 "Расчеты по претензиям" отражаются расчеты по претензиям:

- к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок - в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" или со счетами учета производственных запасов, товаров и соответствующих затрат (01, 07, 08, 10, 41 и др.), когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу - в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками";

- к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин - в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками";

- за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, - в корреспонденции со счетами учета затрат на производство;

- к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, - в корреспонденции со счетами учета денежных средств, кредитов;

а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), - в корреспонденции со счетом 91 "Прочие доходы и расходы".

Аналитический учет по субсчету 76-2 "Расчеты по претензиям" ведется по каждому дебитору и отдельным претензиям.

На субсчете 76-3 "Расчеты по причитающимся дивидендам и другим доходам" учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

Подлежащие получению (распределению) доходы отражаются по дебету счета 76-3 "Расчеты по причитающимся дивидендам и другим доходам" и кредиту счета 91 "Прочие доходы и расходы". Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов (51"Расчетные счета" и др.) и кредиту счета 76-3 "Расчеты по причитающимся дивидендам и другим доходам".

Учет по данному счету ведется на основе принципа начисления – признание дохода осуществляется в момент возникновения обязательства хозяйствующего субъекта, в капитале которого участвует данная организация.

Аналитический учет по субсчету 76-3 ведется по видам доходов и организациям, их начисляющим[6;89].

На субсчете 76-4 "Расчеты по депонированным суммам" учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей), доходов от участия в организации и других аналогичных выплат.

По истечении установленного срока выдачи наличных денежных средств кассир производит следующие операции:

- в платежной ведомости напротив фамилий лиц, не получивших причитающиеся суммы, проставляется штамп или делается надпись «депонировано»;

- составляется реестр депонированных сумм по форме № РТ-11, который является одновременно первичным документом и учетным регистром, в нем указывают фамилию, имя, отчество работника, его табельный номер и депонированную сумму;

- в конце платежной ведомости делается запись о фактически выплаченных и депонированных суммах, далее их сверяют с общим итогом по ведомости и записи скрепляются подписью кассира;

- в кассовую книгу записываются фактически выплаченные суммы.

Депонированные суммы сдаются в банк с оформлением расходного кассового ордера.

В организации ведется книга учета таких сумм, в которой по каждому депоненту указывается табельный номер, фамилия, имя отчество, депонированная сумма, сведения о выдаче указанной суммы.

Не востребованные работниками депонированные суммы хранятся в течение трех лет и выдаются по первому его требованию. По истечении срока исковой давности невостребованные депонированные суммы списываются на счет 91 на основании данных инвентаризации и приказа руководителя организации.

Депонированные суммы отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" и дебету счета 70 "Расчеты с персоналом по оплате труда". При выплате этих сумм получателю делается запись по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счетов учета денежных средств[7;322].

Учет расчетов по депонированным суммам отражается следующими записями:

Дебет сч. 70 «Расчеты с персоналом по оплате труда»

Кредит сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам» — депонирована неполученная заработная плата;

Дебет сч. 51 «Расчетные счета»

Кредит сч. 50 «Касса» — сданы депонированные суммы в банк;

Дебет сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам»

Кредит сч. 50 «Касса» — выплачена депонированная заработная плата;

Дебет сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам»

Кредит сч. 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» — списаны невостребованные депонированные суммы по истечении сроков исковой давности.

Субсчет 76-5 "НДС по неоплаченной продукции". Согласно Положению по бухгалтерскому учету 9/99 (п.3) суммы НДС не признаются доходами организаций при поступлении от других юридических и физических лиц. Следовательно, не имеется оснований для отражения начисленной суммы продаж с учетом НДС. Не смотря на то, что НДС еще не уплачен в бюджет, т.к. сумма продаж еще не поступила на счет 50 "Касса" или счет 51 "Расчетные счета", сумму дохода от продаж следует уменьшить на сумму НДС. В случае, когда обязательность по уплате НДС возникает только по мере оплаты продукции покупателями до момента получения оплаты начисленный налог можно отражать с использованием счета 76-5.

Субсчет 76-6 "Расчеты по договору комиссии". Вещи, поступающие комиссионеру от комитента согласно ст.996 ГК являются ответственностью последнего т. к. передача права собственности не происходит. В бухгалтерском учете комитента передача готовой продукции для продажи на комиссионных началах отражается по дебету счета 45 "Товары отгруженные" и кредиту счета 43 "Готовая продукция". Принятые на учет по счету 45 суммы списываются в дебет счета 90 "Продажи", либо одновременно с принятием выручки от продажи продукции, либо при поступлении извещения комиссионера о продаже переданных ему вещей. В бухгалтерском учете продажа продукции покупателю отражается по кредиту счета 90-1"Прочие доходы" в корреспонденции со счетом 62"Расчеты с покупателями и заказчиками". Комиссионер в праве удержать причитающуюся ему по договору комиссии сумму из всех сумм, поступивших к нему за счет комитента. Сумму комиссионного вознаграждения, а также расходы по транспортировке продукции покупателю учитывается комитентом на счете 44 "Расходы на продажу" в качестве расходов на реализацию и включается в себестоимость реализованной продукции. Т.к. по договору комиссии один из участников выступает в качестве комитента, а другой – комиссионера, то счет 76-6 "Расчеты по договору комиссии" может быть использован и комиссионером. При передаче товаров от комитента комиссионеру право собственности на них комиссионеру не переходит, впоследствии чего полученный товар учитывается на забалансовом счете 004 "Товары принятые на комиссию". Эти товары учитываются в ценах, предусмотренных в приемо-сдаточных актах. Аналитический учет по счету 004 ведется по видам товаров, организациям или лицам-комитентам.

Субсчет 76-7 "Расчеты по суммам, удержанным из оплаты труда работников в пользу других организаций". Администрация организации по месту работы лица, обязанного уплачивать алименты на основании исполнительного листа, должна ежемесячно удерживать алименты из заработной платы или иного дохода лица и выплачивать их получателю не позднее, чем в трехдневный срок со дня выплаты зарплаты или иного дохода. Перечень выплаты заработной платы, из которой производится удержание алиментов на несовершеннолетних детей, утвержден постановлением правительства РФ от 08.07.1996г. №841. Сумма начисленных платежей по исполнительным документам отражается по дебету счета 70"Расчеты с персоналом по оплате труда" в корреспонденции с кредитом счета 76-7"Расчеты по суммам, удержанным из оплаты труда работников в пользу других организаций".[8;66]

Помимо указанных субсчетов к счету 76 могут быть открыты другие субсчета согласно деловому обороту организации (например, расчеты по исполнительным листам, расчеты с нерегулярными контрагентами и др.).

Конечное сальдо по счету 76 определяется по оборотной ведомости по субсчетам и аналитическим счетам.

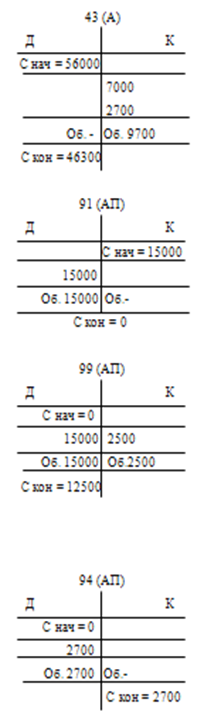

3. Практическое задание

1. Составить проводки

а) готовая продукция на сумму 7 000 руб. израсходована на нужды основного производства:

Дебет 20 «Основное производство»

Кредит 43 «Готовая продукция»

Сумма: 7000;

б) начислена амортизация основных средств, используемых в основном производстве, в размере 4 900 руб.:

Дебет 20 «Основное производство»

Кредит 02 «Амортизация основных средств»

Сумма: 4 900;

в) выявлена недостача готовой продукции в размере 2 700 руб.:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 43 «Готовая продукция»

Сумма: 2 700;

г) получена прибыль от продажи основных средств в размере 15 000 руб.:

Дебет 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»

Кредит 99 «Прибыли и убытки»

Сумма: 15000;

д) отражены как убытки потери материалов в результате пожара в размере 2 500 руб.

Дебет 99 «Прибыли и убытки»

Кредит 10 «Материалы»

Сумма: 2500.

3.2, 3.3 На основе следующих даны открыть счета бухгалтерского учета с правильным указанием сальдо начального и на основе составлены проводок отразить на сета хозяйственные операции, указанные в п. 3.1 методом двойной записи, подсчитать обороты и сальдо конечное по каждому сету:

Список литературы

1. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф. Ю. А. Бабаева – М.: Вузовский учебник, 2003г.- 525с.

2. Бухгалтерский учет: Учебник / под ред. проф. П.С. Безруких – М.: Бухгалтерский учет, 2005г. – 624с.

3. Финансовый учет: учебное пособие / В.Ф. Палий, В.В. Палий – М.: ФБК-Пресс, 2006г. – 304с.

4. Бухгалтерский учет: Учебник / Л.П. Краснова, Н.Т. Шалашова, Н.М. Ярцева – М.: Юристь, 2002г. – 542с.

5. Бухгалтерский учет и финансовая отчетность: Учебное пособие/ Н.Л. Маренков – М.: Изд-во «Экзамен», 2004г. – 336с.

6. Бухгалтерский финансовый учет: Учебное пособие / Е.В. Акчурина, Л.П. Солодко – М.: Изд-во «Экзамен»,2004г.-416с.

7. . Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: Учебно-практическое пособие/ Под ред. проф. Ю. А. Бабаева – М.: ТК Велби Изд-во «Проспект», 2004г.- 424с.

8. План счетов бухгалтерского учета: комментарий к последним изменениям: - М.: Инфоцентр 21 века, 2005г. – 112с.

9. 20 ПБУ в последней редакции с профессиональными комментариями – М.: АК ДИ «Экономика и жизнь», 2004г. – 424с.

10. Как работать с новым планом счетов / Безруких П.С. – М.: "Бухгалтерский учет", 2006г.- 112с.

1. 7. Шнейдман Л.З. Рекомендации по переходу на новый план счетов. – Москва. Изд-во «Бухгалтерский учет» 2005г.- 95с. (Библиотека журнала «Бухгалтерский учет»).

2. 8. http://www.e-college.ru/

|