План

Введение.

I. Платежеспособность и ликвидность предприятия, ее сущность и значение.

II. Платежеспособность организации и разработка прогнозов хозяйственной деятельности для оптимизации финансового состояния.

1. Сущность и необходимость планирования финансовой деятельности предприятия.

2. Разработка прогнозов хозяйственно – финансовой деятельности и оптимизации финансового потенциала.

3. Составления бюджета денежных средств.

III. Пути повышения платежеспособности и увеличения денежных средств.

Заключение.

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно – технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Важная роль в реализации этих задач отводится планированию платежеспособности предприятия. Оно позволяет определить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

В своей курсовой работе я рассмотрю платежеспособность и ликвидность предприятия, ее сущность и значение. Также платежеспособность организации и разработка прогнозов хозяйственной деятельности для оптимизации финансового состояния, т.е. подробнее сущность и необходимость планирования финансовой деятельности предприятия, разработку прогнозов хозяйственно – финансовой деятельности и составление бюджета денежных средств. А затем пути повышения платежеспособности и увеличения денежных средств.

I

. Платежеспособность и ликвидности предприятия, её сущность и значение

Предприятию, которое планирует выход на рынок, следует иметь информацию о различных возможных способах деятельности с их выгодами и потерями с тем, чтобы удовлетворение потребностей было бы по возможности лучшим.

Основной единицей коммерческой деятельности, в недрах которой рождается товар, является коммерческая организация, или предприятие. Его задача- производство товара в противоположность потреблению.

Экономической целью отдельно взятого предприятия является получение прибыли. Таким образом, под предприятием понимается организация коммерческого дела с целью выпуска продукции (оказания услуг) и получения прибыли.

Финансы —

это система денежных отношений экономического субъекта, возникающая в процессе его производственно-хозяйственной деятельности.

На уровне предприятий (коммерческих организаций) финансовые отношения охватывают:

· отношения с другими предприятиями и организациями по поставкам сырья, материалов, оказанию услуг и др.;

· отношения с банковской системой по расчетам за банковские услуги, при получении и погашении кредитов, покупкё и продаже валюты и другие операции;

· отношения со страховыми компаниями и организациями по страхованию коммерческих и финансовых рисков;

· отношения с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

· отношения с инвестиционными институтами (фонды, компании) по размещению инвестиций, приватизации и др.;

· отношения с филиалами и дочерними предприятиями;

· отношения с персоналом предприятия по выплате заработной платы, дивидендов и пр.;

· отношения с акционерами (не членами трудового коллектива);

· отношения с налоговой службой по уплате налогов и других платежей;

· отношения с аудиторскими фирмами и другими хозяйствующими субъектами.

Общим для всех перечисленных видов отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств предприятия.

Общим элементом финансовых отношений является также то, что они возникают как результат определенных хозяйственных операции, инициированных самим предприятием или другим участником экономического процесса. Поэтому состояние финансовых отношений или просто состояние финансов предприятия определяется, прежде всего, состоянием его производственно-хозяйственных характеристик (факторов).

Финансовое состояние предприятия

является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности как самого предприятия, таки его партнеров.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность

, под которой понимается способность предприятия своевременно и полностью рассчитываться по своим долгосрочным обязательствам, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Следовательно, платежеспособным является то предприятие, у которого актив больше, чем внешние обязательства.

Платежеспособность предприятия означает возможность погашения им в срок и в полном объёме своих долговых обязательств. В зависимости от того, какие обязательства предприятия принимаются в расчете, различают краткосрочную и долгосрочную платёжеспособность.

Платежеспособность предприятия

- важнейший показатель, характеризующий финансовое положение предприятия. Это его возможность производить необходимые платежи и расчеты в определенные сроки, зависящие как от притока денежных средств дебиторов, покупателей и заказчиков, так и от оттока средств для выполнения платежей в бюджет, расчетов с поставщиками и другими кредиторами предприятия – ключевой фактор его финансовой стабильности. Для руководства предприятия особенно важно, поэтому проводить систематический анализ платежеспособности предприятия для эффективного управления им, для предупреждения возникновения и своевременного прекращения уже возникших кризисных ситуаций.

При оценки платежеспособности, прежде всего, важно уяснить, в какой мере все оборотные активы предприятия перекрывают имеющуюся задолженность (общий коэффициент покрытия); в какой степени эту задолженность сложно покрыть без привлечения материальных оборотных средств, т.е. за счет денежных средств, краткосрочных финансовых вложений и средств в расчетах (промежуточный коэффициент покрытия) и, наконец, какую часть краткосрочной задолженности реально погасить самой мобильной суммой активов – денежными средствами и краткосрочными финансовыми вложениями (коэффициент абсолютной ликвидности).

Оценка платежеспособности производится по данным баланса на основе расчета следующих показателей:

· Величина собственного оборотного капитала;

· Соотношение оборотного капитала и краткосрочных обязательств (коэффициенты ликвидности - определяющие квоту оборотных средств, т.е. оптимальный размер оборотных средств);

· Соотношение заемного и собственного капитала;

· Коэффициент долгосрочного привлечения заемных средств;

· Коэффициент обеспеченности процентов по кредитам;

· Коэффициент платежной готовности (платежеспособности) и др.

Собственные

оборотные средства

– это величина, на которую общая сумма оборотных средств обычно превышает сумму краткосрочных обязательств. Смысл показателя в том, что текущие обязательства являются долгами, которые должны быть выплачены в течение одного года, а оборотные средства – это активы, которые представляют наличность, или должны быть превращены в нее, или израсходованы в течение года. По определению текущие обязательства должны быть погашены из оборотных средств. Если сумма оборотных средств оказывается больше суммы текущих обязательств, то разность дает величину собственных оборотных средств, предназначенных для продолжения хозяйственной деятельности. Именно из величины оборотных средств осуществляется покупка товаров, она служит основанием для получения кредита и для расширения объема реализуемой товарной массы. Недостаток собственных оборотных средств может привести к банкротству предприятия, поэтому изменение величины собственных оборотных средств от одного отчетного периода к другому анализируется с большим вниманием.

Этот показатель определяется вычитанием из общей величины оборотных активов величины краткосрочных обязательств или следующим образом:

Ес = IVП – IA ,

где Ес – собственный оборотный капитал;

IVП – итог раздела IV пассива баланса;

IA – итог раздела I актива баланса.

Квота оборотных средств

. При оценке платежеспособности возникает вопрос, какой должна быть оптимальная величина оборотного капитала? Существует несколько методик для определения оптимального размера оборотного капитала предприятия. Чаще используется коэффициент текущей ликвидности, т.е. показатель отношения оборотного капитала к краткосрочным обязательствам. Коэффициент текущей ликвидности широко используется как общий индикатор платежеспособности предприятия и способности ее погасить первоочередные платежи. Несмотря на то, что существует много исключений, экономисты обычно придерживаются следующего правила: для обеспечения инвестициям минимальной гарантии оборотный капитал должен, по крайней мере, в 2раза превышать сумму срочных обязательств.

Оценка долгосрочной платежеспособности

. Возможность погашения долгосрочных займов характеризует способность кампании функционировать длительный период. Целью оценки является ранее выявление признаков банкротства. Анализ позволяет определить это за много лет до кризисной ситуации. Показатель, отражающий платежеспособность компании по долгосрочным займам, рассчитывается как отношение заемного капитала к собственному:

dдз = Кдз / Кс

где dдз – коэффициент долгосрочной платежеспособности;

Кдз – заемный капитал (долгосрочные кредиты и займы);

Кс - собственный капитал.

Увеличение доли заемного капитала в структуре капитала предприятия считается заемным. Предприятие обязано своевременно уплачивать проценты по кредитам, своевременно погашать полученные кредиты. И это не зависит от уровня прибыли. Чем выше значение коэффициента, тем больше задолженность предприятия и ниже оценка уровня долгосрочной платежеспособности.

Финансовая устойчивость предприятия в перспективе целиком зависит от результатов текущей деятельности.

Способность предприятия вовремя платить по своим краткосрочным обязательствам называется ликвидностью

. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя свои текущие активы. Основные средства (если только они не приобретены в целях дальнейшей продажи), как правило, не являются источником погашения текущей задолженности предприятия в силу своей специфической роли в процессе производства, а также из-за обычно затруднительных условий их срочной реализации.

Оценка платежеспособности по балансуосуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность. Ликвидность предприятия проявляется через ликвидность активов и баланса в целом. Ликвидность баланса

– возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющих платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия

– это более общие понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Прежде всего, ликвидность предприятия

–

это ликвидность его активов, т.е. их способность быть превращенными в деньги, как правило, по рыночной цене или с небольшой уступкой в цене. Величина ликвидности активов также связанна с временем их превращения в деньги: чем быстрее, тем ликвиднее.

На ликвидность предприятия основное влияние оказывает структура его активов и капитала, а также организация и состояние оборотных активов и источников их формирования.

Для предварительной оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отражаемая во II и III разделе актива баланса, характеризует величину текущих активов в начале и в конце отчетного года. Сведения о краткосрочных обязательствах предприятия содержатся в III разделе пассива баланса-нетто.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые в целях погашения внешней задолженности.

Условиями нормального экономического развития предприятия и его ликвидности являются:

· Наличие у него достаточного количества денежных средств и резервов;

· Возможности получить дополнительные денежные средства при минимальной или доступной плате за них на случай дополнительных затрат или при неизбежных спадах.

В то же время финансовые результаты предприятия в значительной мере зависят от того, чему на каждом конкретном этапе своего развитий предприятие отдает предпочтение – ликвидности или рентабельности. Совершенно очевидно, что нацеленность на увеличение рентабельности, как правело, повышает риск возникновения неплатежеспособности и, следовательно, снижения ликвидности, и наоборот, повышение ликвидности пропорционально рентабельности.

При умелом управлении финансами первичным должно быть обеспечение ликвидности предприятия на основе точной сбалансированности потребности и наличия денежных средств в обороте. Это дает возможность повысить рентабельность по следующим причинам:

1. Если сбалансированность обеспечивается за счет привлечения дополнительных средств, возникающая стабильность ситуации позволяет предприятию компенсировать это за счет уменьшения расходов и штрафы, пени, повысить престижность фирмы, расширить круг своих клиентов.

2. Если в результате сбалансированности потребности в наличие денежных средств происходит их восхождение, они могут быть использованы на другие цели, приносящие доход.

3. Если сбалансированность происходит в результате сокращения запасов и затрат, другого предприятия, это также ведет к высвобождению денежных средств, сокращению неплатежей, улучшению структуры предприятия.

При снижении ликвидности в результате разбалансированности потребности и наличия средств предприятие должно учитывать возможные последствия:

1. Повышается риск неплатежеспособности предприятия, что ведет к осложнению его отношений с другими предприятиями, банками, бюджетом.

2. Сокращение объемов предоставляемого покупателям и заказчикам коммерческого кредита и связанной с этим отсрочки платежа ведет, как правило, к потери части покупателей и заказчиков и, соответственно, к уменьшению выручки от реализации. Если предприятие будет ориентироваться на наиболее крупных покупателей, которых не много, и отказывать в отсрочки платежа мелким покупателям, увеличивается риск несвоевременной оплаты.

3. Уменьшение объемов запасов и соответственно готовой продукции также увеличивает риск уменьшения выручки от реализации в связи с отсутствием готовой продукции на складе.

Понятие «платежеспособности

» и «ликвидности

» очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

II

. Платежеспособность организация и разработка прогнозов хозяйственной деятельности для оптимизации финансового состояния

1.Сущность и необходимость планирования финансовой деятельности предприятия

Важным этапом сознательного управления финансами предприятия является финансовое планирование. Планирование

– одна из основных функций управления, посредством которой определяется и обеспечивается целенаправленное, динамичное и пропорциональное развитие объекта управления. Как научный процесс обоснования движения денежных потоков финансовое планирование позволяет предвидеть потребность в ресурсах, их рациональное распределение и использование. Это во многом обеспечивает стабильное функционирование каждого субъекта хозяйствования, положительный конечный результат его деятельности.

В условиях формирования рыночной экономики предприятиям предоставлено право самостоятельно планировать свою деятельность и определять перспективы развития. Коммерческие организации сами заинтересованы в планировании, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, и, во-вторых, чтобы своевременно выполнить свои обязательства перед бюджетом, банками, страховыми компаниями и прочими институтами. Для этого необходимо заранее рассчитать доходы, расходы, прибыль, учесть последствия инфляции, изменения коньюктуры, финансового рынка и другие факторы.

Финансовое обеспечение хозяйственной деятельности предприятия осуществляется на основе финансового плана, который представляет собой баланс его доходов и расходов или бюджет.

Финансовое планирование

– это разновидность управленческой деятельности, направленной на определение необходимого объема финансовых ресурсов, доходов их оптимальное распределение и использование с целью обеспечения финансовой устойчивости хозяйствующего субъекта.

В современных условиях главной целью финансового планирования становится обоснование источников финансирования намечаемых проектов, операций, объема затрат и доходов, соответственно и их эффективности исходя из конечных результатов деятельности. Объектом финансового планирования является финансовая деятельность самостоятельно хозяйствующей единицы или ее отдельные участки, объема и направление денежных средств для достижения намечаемых задач.

К главным задачам финансового планирования на предприятии можно отнести:

1. Определение объема, структуры капитала, используемого при создании предприятия и его функционирования в плановый период;

2. Обоснование оптимальной величины и структуры издержек производства и обращения;

3. Прогнозирование источников и размеров поступлений;

4. Обоснование рационального движения денежных средств, синхронизации их поступлений с платежами в определенные периоды времени;

5. Определение эффективности разных сфер, видов хозяйственной и финансовой деятельности, путем максимизации прибыли;

6. Осуществление постоянного контроля за выполнением финансовых заданий и корректирование текущих планов при изменении условий хозяйствования.

Широкий аспект действий, который выполняет финансовое планирование, дает основание считать его отправной точкой для принятия эффективных хозяйственных и финансовых решений. Однако для этого необходимой становится соответствующая организация данного процесса, т.е. упорядочение всех управленческих действий, связанных с формированием и выполнением финансовых заданий.

В этой связи первоочередной задачей финансового менеджера становится обоснование и построение рациональной организации финансового планирования в соответствии с общими правилами и спецификой функционирования соответствующего субъекта хозяйствования. Общие правила организации предполагают, прежде всего, определение цели намечаемых действий, затем установление их последовательности и используемых методов, инструментов, намечаемых контрольных действий и способов оценки достигнутых результатов.

При этом целесообразно исходить из потребности обеспечения научности, эффективности финансового планирования, охвата решающих участков финансовой деятельности предприятия. Научность – весьма широкое понятие, которое означает в данной области обоснование всех плановых заданий многовариантными расчетами, базирующимися на реальном состоянии материальных и финансовых ресурсов, тенденций их движения, координации хозяйственных и финансовых показателей и заданий, использовании прогрессивных методов оценки прошлых достижений и прогнозируемых перспектив.

Критерий эффективности отражает качество планирования с точки зрения получения положительных финансовых результатов от каждой хозяйственной операции, деятельности отдельного участка и всего предприятия. Обеспечение принципа научности, как и эффективности, которые взаимосвязаны между собой, уже на стадии организации финансового планирования предполагает:

·непрерывность плановых действий, преемственности текущих и долгосрочных заданий и планов, их координацию во времени и в пространстве (планирование отдельных сфер деятельности, объединенных в единый финансовый план – раздел бизнес – плана предприятия);

·приспособление финансовых планов к конкретной экономической ситуации исходя из действующих условий и намечаемых в данный период задач, установленных приоритетов. Это находит отражение в потребности уточнения плановых показателей, важнейших параметров отдельных планов в случаях существенного изменения общей экономической ситуации в стране, регионе, финансового законодательства. Корректировка планов может быть вызвана целесообразностью учета фактических достижений за прошедший период на самом предприятии или изменения внутренних условий.

В настоящее время планирование деятельности предприятия является серьезной проблемой. Можно назвать несколько причин этому:

1. отсутствие ясных целей, отсутствие понимания миссии предприятия у руководства;

2. предприятие испытывает трудности при определении потребностей в текущих ресурсах (люди, мощности и т.д.)

3. планы и средства больше не спускаются «сверху»; предприятие должно само ориентироваться в условиях рынка;

4. на многих предприятиях отсутствует система представления достоверной информации в нужное время, в нужном месте, для нужных людей.

Для нормального развития предприятия должны быть определены цели, критерии, позволяющие сказать, что поставленные цели достигнуты, временные рамки достижения целей и спланированы человеческие, производственные и прочие ресурсы. К сожалению, сегодня на предприятиях мало кто занимается данными вопросами.

Неясность целей планирования приводит к тому, что работники планово – экономических служб (ПЭС) готовят большое количество документов, непригодных для анализа и корректировки действий.

Отсутствие фактической информации о работе предприятия до конца следующего за отчетным месяца плюс необходимость переработать эту информацию (в сегодняшних условиях еще дней 7 – 10 дней) делают плановые данные никому не нужными, т.к. они фактически отражают только историю. Работники ПЭС оказываются практически изолированными от деятельности предприятия.

Плановые данные отличаются от фактических и в отражении накладных расходов (как процент от трудоемкости), что делает их величиной переменной и в учете прямых затрат на сырье и материалы, что связано с плохой нормативной базой и отсутствием планирования цен на сырье и материалы. Кроме этого, при планировании затрат ПЭС исходят из планов производства, совершенно не учитывая, что продукция может быть произведена «на склад».

Существуют две идентичные математические формулы. Но их экономический смысл совершенно различен. Какая из формул верна:

Себестоимость + Прибыль = Цена

или

Прибыль = Цена – Себестоимость?

Очевидно, что вторая. Первая формула отражает традиционно советский подход к формированию цены, вторая – рыночный подход к планированию. Если в первом случае планируемая прибыль закладывается как процент от себестоимости, то во втором случае прибыль формируется рынком.

Если не разделять все затраты на переменные и постоянные, то нельзя ответить на ряд очень важных вопросов: сколько надо продать продукции, чтобы окупить все текущие затраты; какую прибыль получит предприятие, если продаст определенное количество изделий; какова чувствительность объема продаж к изменениям в цене и количестве продаваемых изделий. Все эти вопросы обращены к планированию объема продаж, а не производства.

В продолжение предыдущей мысли можно сказать, что, не разделяя затраты на переменные и постоянные, невозможно определить, насколько удовлетворительного объема продаж достигло предприятие с точки зрения близости его к значению точки безубыточности. А может быть, даже незначительное уменьшение объема продаж в будущем приведет предприятие к убыткам? Нельзя определить, насколько рискован бизнес с точки зрения удельного веса постоянных затрат в существующем объеме продаж.

Даже если предположить, что на предприятии хорошо налажено экономичное планирование, то, как правило, это не означает, что планы подкреплены финансовым планированием. Финансовые и плановые службы действуют раздельно. В итоге на предприятиях не прогнозируется баланс, хотя на некоторых из них и можно встретить прогноз сметы доходов и затрат, а также кассовый бюджет.

Отсутствие автомобилизации в работе ПЭС делает невозможным проведение углубленного анализа планов и прогнозов. Иными словами, невозможно рассмотреть различные варианты развития событий и просчитать, как эти изменения отразятся на благополучии предприятия, т.е. невозможно спрогнозировать степень устойчивости предприятия.

Таким образом, к недостаткам сложившейся системы планирования на предприятиях следует отнести:

- трудоемкость существующей системы планирования – ПЭС продолжают подготавливать огромное количество документов, при этом большинство из них непригодны для финансового анализа;

- процесс планирования затянут по времени, что делает его непригодным для принятия оперативных управленческих решений;

- плановые данные значительно отличаются от фактических, процесс планирования по традиции начинается от производства, а не от сбыта продукции;

- при планировании преобладает затратный механизм ценообразования: цена формируется без учета рыночных цен исходя из полной себестоимости и норматива рентабельности;

- калькуляция себестоимости производства на единицу выпуска продукции, а не на единицу проданной продукции;

- отсутствует разделение затрат на переменные и постоянные;

- при планировании и анализе не используется понятие маржинальной прибыли, не проводится анализ безубыточности продаж;

- при планировании не оценивается эффект оперативного рычага, коэффициента вклада на покрытие; невозможно определить запас финансовой прочности предприятия;

- экономическое планирование традиционно не доводится до планирования финансового и потому не дает возможности определить потребность в финансировании деятельности предприятия;

- при существующей системе планирования невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности.

Из вышеизложенного складывается впечатление, что планирование сегодня вообще не нужно. В этом виде, в каком оно сегодня существует, – действительно не нужно. А начинать правильно планировать необходимо.

Планировать необходимо хотя бы для того, чтобы начинать понимать, каких целей хочет добиться предприятие в будущем, потому что процесс «цель – планирования» - итеративный: начав однажды правильно планировать, на предприятие начнут лучше и четче понимать его цели, после чего откорректируются планы и т.д.

Имея четкие и ясные цели, руководство предприятия всегда сможет спланировать ресурсы для достижения этих целей, а соответственно, и финансовую деятельность.

Спланировав же финансовую деятельность предприятия, можно анализировать возможность получения максимальной прибыли при минимальном внешнем финансировании, иными словами – заняться решением основной задачи бизнеса.

Таким образом, планировать необходимо для того, чтобы:

· понимать, где когда, как и для кого, предприятие собирается производить и продавать продукцию;

· понимать, какие ресурсы понадобятся для достижения поставленных целей;

· добиться эффективного использования привлеченных ресурсов, т.е. решить задачу максимизации показателя рентабельности чистых активов.

2. Разработка прогнозов хозяйственно – финансовой деятельности и оптимизации финансового потенциала

Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации производственной продукции и т.д. Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Разрабатывая бюджет на следующий период, необходимо принимать решение заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предположений, чем в той ситуации, когда решение принимается в самый последний момент. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

Система бюджетирования является самым мощным системным инструментом финансового менеджмента из всех имеющихся в распоряжении руководства предприятия. Бюджетирование имеет свои особенности, главная из которых – распределенная работа над моделью. Главные для систем бюджетирования функции:

· дистрибуция и сбор данных;

· консолидация;

· контроль рассогласования.

Системы бюджетирования обычно используются для построения плана на срок не более 1-3 лет. Если горизонт планирования становится больше, начинают действовать другие законы – главной проблемой становится уже не интеграция прогнозов, а их построение. Для этих целей используется моделирование деятельности компании, а системы, его реализующие, делятся на три класса:

· системы инвестиционного анализа моделирующие производственную и финансовую деятельность компании;

· системы маркетингового анализа, определяющие положение компании на рынке и ее долгосрочные перспективы;

· системы финансового анализа, помогающие созданию финансовой модели предприятия.

Перед рассмотрением методов бюджетирования необходимо определить, что же такое основной бюджет. Основной бюджет

– это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Таким образом, основной бюджет является своего рода связующим звеном, объединяющим различные планы руководства, и в первую очередь маркетинговый и производственный планы.

С точки зрения последовательности подготовки документов для составления основного бюджета весь процесс может быть условно разбит на две части, каждая из которых является законченным этапом планирования:

1я

часть

– подготовка операционного бюджета;

2я

часть –

подготовка финансового бюджета.

Операционный бюджет

состоит:

· бюджета продаж;

· бюджета производства;

· бюджета производственных запасов;

· бюджета прямых затрат на материалы;

· бюджета общепроизводительных накладных расходов;

· бюджета прямых затрат на оплату труда;

· бюджета коммерческих расходов;

· бюджета управленческих расходов;

· отчета о прибылях и убытках.

Финансовый бюджет

состоит:

· из инвестиционного бюджета;

· бюджета потока денежных средств;

· балансового бюджета.

Таким образом, операционный бюджет состоит из девяти самостоятельных бюджетов.

Все начинается с бюджета продаж.

Чтобы его подготовить, отделу маркетинга необходимо проделать большую работу с целью выяснения, какое изделие, по какой цене и в каком количестве можно будет продать в следующем году. Поэтому подготовка бюджета продаж всегда начинается с прогноза объема продаж.

Прогноз объема продаж

– это необходимый предварительный этап работы по подготовке бюджета продаж. Прогноз объема продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозный объем продаж является реальным и может быть достигнут.

Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микроэкономических и макроэкономических факторов.

К факторам, влияющим на прогноз объема продаж, относятся:

· объем продаж предшествующих периодов;

· производственные мощности;

· зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

· относительная прибыльность продукции;

· изучение рынка, рекламная компания:

· ценовая политика, качество продукции, конкуренция;

· сезонные колебания;

· долгосрочные тенденции продаж для различных товаров.

В бюджет важно закладывать гибкость, т.е. возможность внесения быстрых изменений и коррекций, что обеспечивается подробным раскрытием тех статей, изменения которых наиболее существенно влияют на изменение всего бюджета.

Бюджет продаж –

это первый и самый важный шаг в составлении основного бюджета; оценка объема продаж влияет на все последующие бюджеты и должен отражать месячный или квартальный объем продаж в натуральных и стоимостных показателях.

Бюджет продаж составляется с учетом:

· уровня спроса на продукцию предприятия;

· географии сбыта;

· категории покупателей;

· сезонных факторов.

Бюджет продаж включает в себя ожидаемый поток от продаж, который в дальнейшем будет включен и в доходную часть бюджета потока денежных средств. При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом обычно служит прошлогодний объем продаж. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламой компанией, экономической коньюктуры в отрасли и в экономике в целом, производственных мощностей, ценовой политике и результатов рыночных исследований. Для оценки воздействия этих факторов на прошлогодний объем продаж может использоваться статистический анализ. Такой анализ позволяет установить математическую зависимость между продажами предшествующего периода и факторами, определившими будущей объем продаж.

Получив предлагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнение фактических продаж со сметными по видам продукции, регионам и, или представительствам предприятия будут показывать разницу между этими двумя величинами. Управляемый персонал при этом сможет исследовать причины существенных отклонений и принять меры по улучшению положения. Можно проиллюстрировать смету следующим образом:

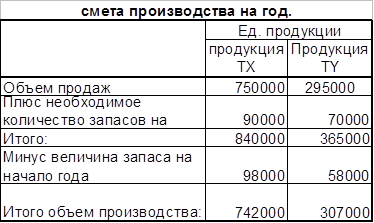

Бюджет производства

.

Бюджет производства - это план выпуска продукции в натуральных показателях. Он составляется исходя из бюджета продаж и учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Самый сложный момент в составлении бюджета производства – определить желаемый запас готовой продукции на конец планированного периода. Самым простым и самым надежным способом определения уровня запасов является выражение его в процентах от уровня продаж следующего периода. У разных предпринимателей он (в днях) может быть различным в зависимости от стратегии развития предприятия. Если в течение года выясняется, что произошли отклонения фактического объема продаж от планироваемого или возникла необходимость изменить оборачиваемость запасов готовой продукции, то необходимо оперативно откорректировать бюджет производства. В нижней строке таблице приводятся данные об объемах требуемого производства с разбивкой по месяцам и номенклатуре.

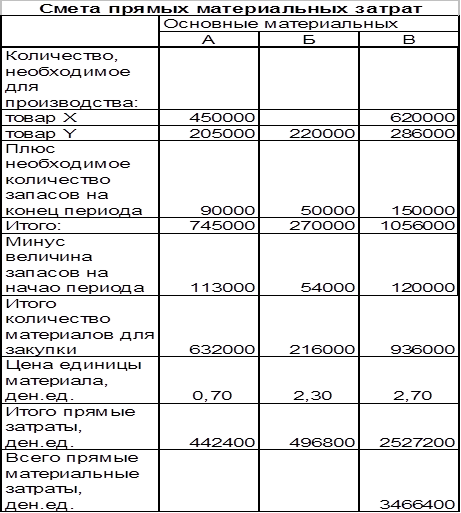

Бюджет прямых затрат на материалы.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы

– это затраты на сырье и материалы, из которых производится конечный продукт. Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для производства и сколько сырья и материалов должно быть закуплено.

Объем закупок сырья и материалов зависит от ожидаемого их использования, а также от предполагаемого уровня запасов. Формула для вычисления объема закупок выглядит следующим образом:

Объем закупок = объем использования +

запасы на конец периода – запасы на начало периода.

Составление бюджета прямых затрат на материалы базируется на бюджете производства. Умножая количество единиц изделий, подлежащих изготовлению, на норму расхода сырья и материалов на единицу изделия, мы получаем сумму прямых затрат на материалы. Прибавляя к полученному значению количества запасов на конец периода и вычитая количество запасов на начало периода, мы получаем общую сумму затрат на закупку сырья и материалов. Данные о запасах сырья и материалов автоматически поступают из бюджета производственных запасов. В случае если изменяется бюджет продаж или бюджет производства, то должен быть оперативно изменен и план закупок сырья.

Рассмотрим смету материальных затрат в которой материалы А - В используется для производства товара Х, а материалы А, Б и В используется для производства товара Y.

Своевременность поставок материалов зависит от четкости взаимодействий между отделом снабжения и производства и позволяет удерживать величину материальных запасов в разумных пределах.

Бюджет прямых затрат на оплату труда.

Прямые затраты на оплату труда

– это затраты на заработную плату основного производства персонала. Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства, данных о производительность труда и ставок оплаты труда основного производственного персонала. В бюджете заработной платы основного производства персонала необходимо выделять две составные части:

- фиксированную часть оплаты труда;

- сдельную часть оплаты труда.

Как видно из таблице, расчет затрат на оплату труда начинается с бюджета производства. Далее вводятся данные по нормо-часам и почасовая тарифная ставка. Расчетным путем получается общая сумма нормо-часов, необходимых для выполнения бюджета производства, а также прямые затраты на оплату труда с разбивкой по месяцам и по номенклатуре. Нижняя строка таблицы дает представление о суммарных затратах на оплату труда по месяцам и за год.

Величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии трудовыми ресурсами с тем, чтобы обеспечить достаточное использование труда в производстве. Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов.

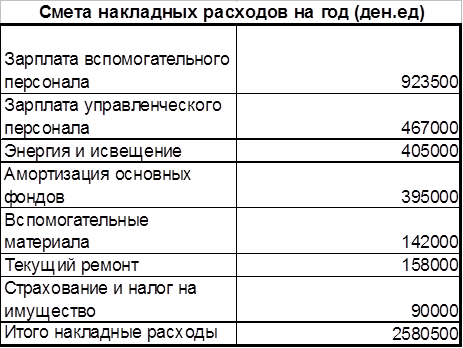

Бюджет общепроизводственных накладных расходов.

Бюджет общепроизводственных накладных расходов отражает объем всех затрат, связанных с производством продукции, за исключением затрат на прямые материалы и прямых затрат на оплату труда.

При составлении бюджета общепроизводственных накладных расходов необходимо выделять постоянную и переменную составляющие. Кроме того, необходимо различать общепроизводственные постоянные и управленческие постоянные расходы, которые будут рассмотрены ниже. Общепроизводственные постоянные расходы появляются только в момент начала производства и не зависят от того, сколько работает цех – один час или 24 часа в сутки (например, цеховое отопление или цеховое освещение). Управленческие постоянные расходы возникают независимо от того, производит и продает предприятие продукцию или нет.

Постоянная часть общепроизводственных накладных расходов планируется исходя из потребностей производства, переменная часть – как норматив, например от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводственного времени и т.д.

Для того чтобы показать накладные расходы по каждому подразделению, часто составляются дополнительные сметы. Такие сметы позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность. Дополнительные сметы также помогают менеджеру по производству оценивать деятельность каждого подразделения.

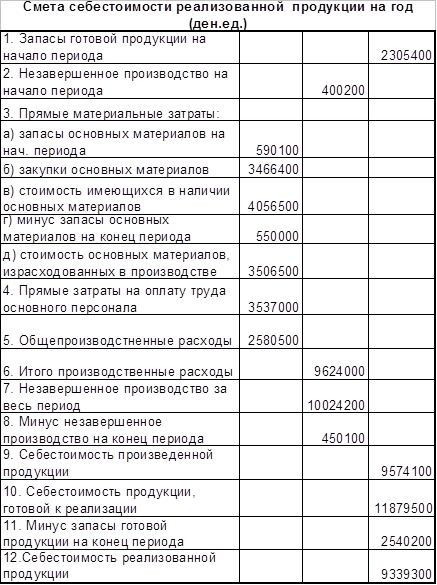

Смета себестоимости реализованной продукции.

Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных по натуральным и стоимостным оценкам, взятым из смет 1) прямых материальных затрат, 2) затрат по оплате труда и 3) накладных расходов. Смета себестоимости реализованной продукции выглядит следующим образом:

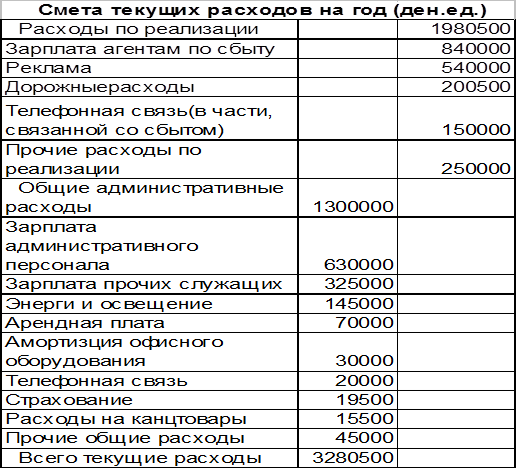

Смета текущих (периодических) расходов.

Смета текущих (периодических) расходов отражает ожидаемые расходы по реализации, а также общие и административные расходы. Являясь частью основной сметы, смета текущих расходов классифицируется расходы по отдельным их видам, таким, как зарплата агентам по сбыту, арендная плата, расходы на страхование и рекламу. Приведем пример сметы текущих расходов:

Часто составляют дополнительные детализированные сметы по основным статьям текущих расходов для каждого подразделения предприятия. Например, рекламные расходы должны быть классифицированы в зависимости от каналов, по которым осуществляется реклама (реклама в прессе, на телевидении, рассылка по почте), от количества (числа газетных колонок, количество каталогов, эфирное время), от затрат на единицу, частоты пользования и т.д. Составление реалистичной сметы требует внимания к деталям, а эффективный контроль достигается путем делегирования ответственности на уровень отдельных подразделений.

Смета прибылей и убытков.

Смета прибылей и убытков составляется на основе данных, содержащихся в сметах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Смета прибылей и убытков может быть представлена следующим образом:

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

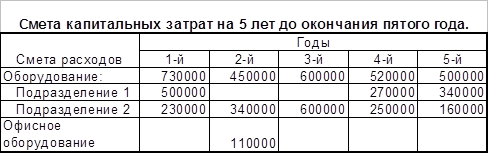

Смета капитальных затрат.

Смета капитальных затрат обобщает перспективы по приобретению основных фондов. Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме, того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий. Многие внеоборотные активы характеризуются относительно долгим сроком службы, потому капитальные затраты существенно меняются год от года. В этой связи на практике обычно составляется смета затрат.

Различные варианты финансирования рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов.

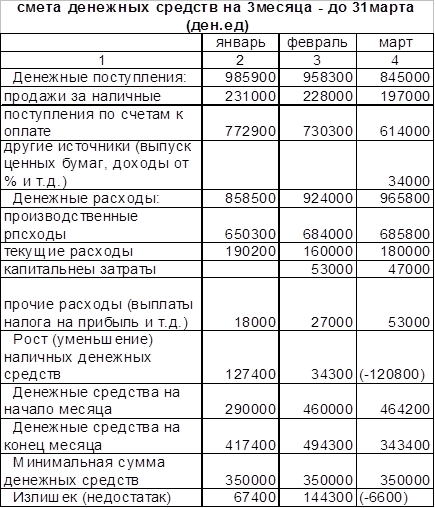

Смета движения денежных средств (денежных потоков).

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход – по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

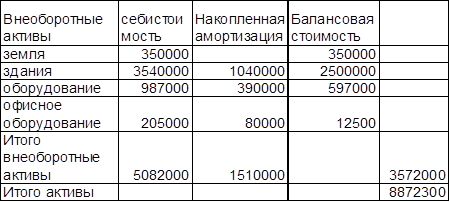

Балансовый отчет

.

Балансовый отчет показывает, какими средствами обладает, предприятие и как используются данные средства. Балансовый отчет характеризует финансовое состояние предприятие на конкретную дату.

Для прогноза баланса используются величина нормируемых оборотных активов (сырья и материалов, незавершенное производство и готовой продукции) и величина дебиторской задолжности, которые рассчитываются при подготовке соответствующих бюджетов.

Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется исходя из предлагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

При анализе прогнозного балансового отчета, составленного в первом приближении, возможны несколько вариантов расхождения активной и пассивной статей.

Пассивная часть превышает активную (наиболее редко встречающийся вариант). Это говорит о том, что предприятие получит дополнительные источники финансирования, которые формально не будут использованы. В этом случае рекомендуется запланировать выплату кредитов (если они имеются) или более быстрое погашение кредиторской задолженности (уменьшить пассивы до величины активов). Либо стоит запланировать дополнительное кредитование покупателей, увеличение запасов и т.д., т.е. увеличить активы до величины пассивов. Решение будут зависеть от стратегии развития фирмы. Если задача предприятия - выжить, то оно пойдет по первому пути. Если руководство настроено на проведение агрессивной политики проникновения на новые рынки с новыми продуктами, то предпочтительнее второй путь. В любом случае принятие решения о финансировании требует проведения дополнительного анализа.

Следует подчеркнуть, что вероятность совпадения активной и пассивной частей баланса в первом приближении почти нулевая. Если они совпадают, то это, скорее всего, говорит о формальном подходе сотрудников к составлению прогноза баланса. Изменение структуры баланса сказывается на потоке денежных средств.

3. Составление бюджета денежных средств.

Большинство отечественных предприятий испытывает острую нехватку денежных средств. Это, в частности, обуславливает необходимость регулярного составления бюджета денежных средств.

Бюджет денежных средств

– это подробная смета ожидаемых поступлений и выплат денежных средств. Он является важным элементом прогнозирования деловой активности. Его необходимо готовить регулярно – раз в месяц или в квартал.

Бюджет денежных средств:

- предупреждает руководство о будущих потребностях или избытке денежных средств;

- способствует непрерывности деловой активности;

- помогает при принятии решений о распределении ресурсов;

- является документом, по которому можно судить о будущей работе.

Бюджет денежных средств должен включать все денежные поступления и выплаты.

Поступления:

· Продажа за деньги;

· Сбор средств по дебиторской задолженности;

· Авансовые платежи;

· Сбыт товаров, полученных по бартеру;

· Продажа активов и инвестиций;

· Доход от инвестиций или родственных компаний;

· Ссуды;

· Вклады капитала;

· Государственные субсидии или гранты;

Выплаты:

· Закупки за деньги, выплат кредиторам, предоплаты;

· Зарплата рабочих и служащих, премии и оплата коммунальных услуг, арендная плата, страхование;

· Ремонт, обслуживание, субподрядчики;

· Налоги, сборы, пошлины и социальное обеспечение;

· Основные фонды, финансовые инвестиции и проценты, дивиденды;

· Оплата долгов;

· Штрафы по налогам;

· Расходы по социальным фондам;

Содержание основных шагов составления бюджета денежных средств:

Шаг 1.

Оценить закупки, производства, продажи.

Шаг 2.

Рассчитать поступления денег от основной деятельности.

Шаг 3.

Рассчитать денежные выплаты по основной деятельности.

Шаг 4.

Оценить поступления или выплаты.

Шаг 5.

Определить потребности в финансах или излишек денежных средств.

Отрицательный поток наличности будет свидетельствовать о неэффективном управлении денежными средствами на данном предприятии:

В рассматриваемом случае отрицательный поток наличности, который нужно анализировать отдельно по основной деятельности, а уже затем – в целом по приятию, связан со структурным отливом денежных средств. В то время как клиенты часто платят спустя два месяца, закупки для производительных нужд оплачиваются спустя максимум один месяц. Доля закупок, совершаемых на основе предоплаты, существенно выше доли продаж на основе предоплаты и т.д.

Таким образом, следует принципиально различать структурные факторы, влияющие на ситуацию с денежным потоком, и роль неэффективной системы управления.

Бюджет денежных средств должен охватить все известные и ожидаемые поступления. Если он составляется на квартал, то желательно учитывать показатели предыдущего и будущего периодов, т.е. производить расчет на три квартала или на годовой период в целом. Много внимания следует уделять срокам поступлений, особенно если бизнес является сезонным.

Бюджеты должны быть нацелены на будущее и предусматривать возможность альтернативных вариантов, поскольку будущее неопределенно. Единичные сметы могут привести к большим расхождениям. Это может повлечь за собой принятие неправильных решений. Руководство может определить, какие сметы оказывают большее влияние на денежные потоки. Больше усилий может быть направлено на наиболее важные сметы (такие, как сметы объемов продаж или производства).

Для поиска решения проблем финансирования необходимо:

· повторить процедуру составления бюджета для ряда результатов;

· найти несколько решений или комбинацию решений.

Часто ссуды не являются единственным или лучшим решением, ссуды необходимо выплачивать. Если ссуды не погашать вовремя, могут быть наложены значительные процентныештрафы. Выплата процентов оказывает значительное влияние на будущий денежный поток.

В случае с дефицитным бюджетом для средств возможные следующие решения:

- отложить / отменить капитальные инвестиции:

- руководство почти полностью контролирует ситуацию;

- решение по инвестициям нельзя откладывать до бесконечности;

- предложить заказчикам скидку за досрочную оплату;

- увеличить продажные цены (при большем спросе ни пике);

- попытаться уменьшить срок кредита для заказчиков;

- найти лучшее условия кредита / оплаты поставщикам:

- может быть сложно, но необходимо постоянно предпринимать усилия;

- найти ссуды, чтобы покрыть остаток потребности финансирования:

- не забыть включить в бюджет выплаты процентов при составлении бюджета на будущий периоды;

- определить, есть ли возможность одноразового получения наличных (например, распоряжение нерабочими активами / запасами):

- тщательно обдумать продажу активов;

- продавать только непроизводственные активы или активы, работающие не на полную мощность.

Следствия решений проблем финансирования следует учесть в будущих бюджетах. Одним из способов решения проблемы финансирования является составление бюджета по основной деятельности, для чего необходимо:

· получить действительные или расчетные объемы продаж за три месяца, предыдущих бюджетному периоду;

· оценивать продажи на бюджетный период, используя сметы цен и оценки объемов; сметы цен и оценки объемов должны включать известные и вероятные заказы, сезонные корректировки, прогнозируемую инфляцию, последние тенденции;

· оценить продажи на два месяца, следующих за месяцем бюджетного периода; эти оценки будут иметь различную степень точности в зависимости от продолжительности экономического цикла предприятия;

· часть продаж, вероятно, будет проходить через бартер, в связи, с чем ежемесячно следует вести учет доли продаж за деньги;

· оценить, какой процент продаж предприятия осуществляется за наличные из рук в руки. Такая оценка может производиться на основе данных за прошлые периоды;

· оценить, какой процент продаж производится в кредит. Умножить это число на количество продаж в каждый месяц, чтобы получить цифры продаж в кредит в месяц;

· оценить доход от продаж в прошлом месяце. В качестве ориентира использовать текущие показатели непогашенной дебиторской задолженности;

· оценить предоплаты, которые будут получены в месяц отгрузок и в последующие месяц (ы);

· показать доход от старого надежного долга на основе реальных соглашений об оплате;

· оценить денежные средства, которые будут получены от продажи товаров, приобретенных по бартеру. Вероятнее всего, эти продажи будут отражать бартерные продажи предыдущих периодов, а так же часть продаж в бюджетном периоде, если товары можно быстро реализовать;

· просуммировать все поступления денежных средств, чтобы получить расчетные поступления денежных средств от основной деятельности на данный период.

К выплатам по основной деятельности относятся:

- оплата материалов;

- оплата наличных изделий, приобретенных и использованных в текущем месяце;

- оплата изделий, приобретенных в кредит в предыдущий месяц;

- оплата наличными товаров, приобретенных на следующий месяц.

Итого оплата материалов 2100 +

Зарплата и социальное обеспечение 550

+

Оплата коммунальных услуг и электроэнергии 155 +

Расчетный налог и прибыль 20 +

Прочие налоги 0

+

Выплата штрафов по налогам 170 +

НДС 180 =

3175 руб.

Итого выплаты по основной деятельности.

Для составления бюджет выплат по основной деятельности необходимо:

- оценить закупки, необходимые для определения расчетных цифр продаж в бюджетном месяце, в предыдущий месяц и последующий месяц. Во многих случаях некоторые из этих материалов будут закупаться по бартеру. Не следует включать закупки по бартеру при определении этой величины;

- определить, какой процент материалов закупается заранее перед тем месяцем, когда они используются. Так же определить, какой процент материалов, приобретенных загодя, покупается в кредит. В бюджетном месяце должны производиться выплаты за закупки, осуществляемые в кредит в предыдущий (ие) месяц (ы), закупки за наличные в бюджетный месяц и закупки на следующий (ие) месяц (ы) с предоплатой;

- оценить сумму, которая должна израсходоваться на зарплату и социальные обеспечения. Эти суммы не сложно оценить, но важно предусмотреть запланированное сокращение штатов, инфляцию, премии и влияние, которое может оказать новое законодательство;

- оценить сумму, которая должна быть уплачена за электроэнергию и коммунальные услуги. Если возможно сделать это из расчета на физическую единицу продукции и цену за единицу. Нужно учесть известные повышения цен;

- оценить накладные и административные расходы. Они должны быть довольно постоянными из месяца в месяц;

- рассчитать налог на прибыль и другие налоги, которые необходимо выплатить в бюджетный месяц;

- рассчитать выплаты штрафов по налогам, которые необходимо выплатить в бюджетном месяце;

- рассчитать НДС, подлежащий выплате в бюджетном месяце;

- просуммировать все расходы, ожидаемые в бюджетном периоде, чтобы определить сумму выплат по основной деятельности.

Для составления бюджета прочих поступлений и выплат необходимо:

- определить доход в связи с продажей основных средств;

- оценить банковский процент, подлежащий выплате в этом месяце;

- рассчитать процент, подлежащий выплате в этом месяце, по ценным бумагам (например, по казначейским билетам);

- рассчитать дивиденды по ценным инвестиционным бумагам, принадлежащим предприятию, подлежащие выплате;

- определить любой иной известный доход (например, субсидии, гранты, новый капитал);

- просуммировать все перечисленные суммы, чтобы получить сумму прочих поступлений;

- рассчитать ожидаемые расходы на приобретение основных средств;

- рассчитать процент, подлежащий уплате по ссудам на данный период. Расчеты должны производиться для каждой ссуды отдельно умножением суммы основного долга на месячную процентную ставку или в соответствие с конкретным условием ссуды, если есть особые условия;

- определить, будет ли предприятие выплачивать долги по основной сумме долга по ссудам в данный период. Сложить суммы выплат по отдельным ссудам, чтобы получить общую сумму выплат по ссудам на данный период;

- рассчитать сумму выплат по дивидендам по акциям на данный месяц. Чтобы определить сумму выплат дивидендов, умножьте количество акций на размер дивидендов;

- оценить расходы по социальным выплатам на данный период. Часто расходы по социальным выплатам включаются в расходы накладных расходов, но такие расходы не совсем относятся к основным;

- определить, есть ли какие-либо еще выплаты, на указанные выше.

Просуммировать все статьи, перечисленные выше, чтобы получить общую сумму выплат на данный период.

Для составления сводных данных бюджета денежных средств следует:

o собрать результаты предыдущих рабочих листов;

o составлять бюджет помесячно, если период бюджета составляет более одного месяца;

o начинать с суммы поступлений от основной деятельности на первый месяц бюджета. Эта цифра представляет собой весь доход, ожидаемый в данном месяце, относящийся к основной деятельности предприятия (т.е. покупки, продажи, производство и обработка товаров). Часть этих доходов относится к основной деятельности в предыдущий или последующий месяцы;

o далее вычесть все расходы, относящиеся к основной деятельности предприятия, которые будут произведены в данный месяц. И здесь часть этих расходов производится в другие периоды, однако важен период оплаты.

Результат - чистый денежный поток по основной деятельности.

Далее прибавить число, указанное выше, к итоговой сумме прочих поступлений. Это – поступления, относящиеся к инвестициям предприятия и финансовым операциям.

Далее вычесть итоговую сумму прочих выплат. Это – расходы, относящиеся к инвестициям предприятия и финансовым операциям.

Результат предыдущих расчетов представляет собой чистый денежный поток предприятия на период бюджета.

Далее определить, сколько денежных средств имеется в наличии на начало периода.

Сложить величины чистого денежного потока и денежные средства на начало периода. Если сумма более 0, то предприятие имеет все для удовлетворения своих потребностей в течение периода бюджета (если все оценки правильны). Если сумма менее 0, то предприятие должно найти способ покрыть разницу.

III

. Пути повышения платежеспособности и увеличения денежных средств

Руководство предприятия должно иметь четкое представление за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Собственный капитал

характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать.

Основным источником пополнения капитала

является прибыль предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Кроме этого капитал пополняется

за счет внешних источников формирования собственного капитала, это дополнительная эмиссия акций. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

Другой формой увеличения

собственного капитала является заемный капитал

. Это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др.

Привлечение заемных средств

в оборот предприятия явление нормальное. Это содействует временному улучшению финансового состояния.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия и его устойчивость.

Также финансовое состояние предприятия и его устойчивость в значительной степени зависят оттого, каким имуществом располагает предприятие в какие активы вложен капитал, и какой доход они ему приносят.

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов

. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Увеличение удельных запасов может свидетельствовать о:

- расширении масштабов деятельности предприятия;

- стремлении защитить денежные средства от обесценивания под воздействием инфляции;

- неэффективном управлении запасами, вследствие чего значительная часть капитала замораживаётся на длительное время в запасах, замедляется его оборачиваемость.

Кроме того, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. Все это свидетельствует о спаде деловой активности предприятия.

В то же время недостаток запасов (сырья, материалов, топлива) также отрицательно сказывается на производственных и финансовых результатах деятельности предприятия. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время, чтобы они не залеживались на складах.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на финансовых результатах предприятия и его финансовом положении.

То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятия может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

Большое влияние на оборачиваемость капитала

, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Искусство управления дебиторской задолженностью

заключается в оптимизации ее общего размера и обеспечении своевременной инкассации.

Дебиторская задолженность

может уменьшиться, с одной стороны, за счет ускорения расчетов, а с другой из-за сокращения отгрузки продукции покупателям.

Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятия не будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

Управление денежными средствами

имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности.

Увеличение или уменьшение остатков денежной

наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов

отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока

на протяжении длительного времени может быть результатом неправильного использования оборотного капитала, чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- обновлять основные фонды, приобретать новые технологии;

- инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств

приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

Уменьшить дефицит

денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат.

Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукций покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформлением краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

При отсутствии наличия просроченных платежей это свидетельствует об организации более планомерного поступления и расходования денежных средств об организации более планомерного поступления и расходования денежных средств, т.е. о лучшей сбалансированности денежных потоков.

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности

, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к и сходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшении финансовых результатов.

Повышение доходности капитала

достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью. Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность и т.д.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Основные пути ускорения оборачиваемости капитала:

- сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

- улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- ускорение процесса отгрузки продукции и оформления расчетных документов;

- сокращение времени нахождения средств в дебиторской задолженности.

Устойчивость финансового состояния может быть повышена путем

:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль оборота:

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Заключение

В данной курсовой работе бала рассмотрена эффективность платежеспособности предприятии.

В первом разделе рассматривается сущность и значение платежеспособности и ликвидности предприятия. В этом разделе показывается, какое влияние платежеспособность и ликвидность оказывает на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Во втором разделе рассматриваются показатели, характеризующие финансовое состояние предприятия, необходимость в планировании финансовой деятельности предприятия. Тае же проводится разработка прогнозов хозяйственно-финансовой деятельности, которые необходимы не только для предприятия, но и для внешних инвесторов. Далее рассматривается состояние бюджета денежных средств.

В последнем разделе рассматриваются пути повышения платежеспособности предприятия за счет источников пополнения капитала.

Литература

1. Е.Е. Румянцева « Финансы организаций », Москва: « Инфра-М », 2003г.;

2. А.Д. Шеремет, Р.С. Сайфулин « Финансы предприятий », Москва: « Инфра-М », 1997г.;

3. « Справочник финансиста предприятия », Москва: « Инфра-М », 1999г.;

4. Г.В. Савицкая « Анализ хозяйственной деятельности предприятия », Москва: « Инфра-М », 2001г.;

5. М.И. Ткачук, Е.Ф. Киреева « Основы финансового менеджмента », Учебное пособие. - Мн.: Интерпрессервис, Экоперспектива,2002г.;

6. С.В. Рукина «Финансы коммерческих предприятий и организаций», Учебное пособие. – Мн.: Экспертное бюро – М, 1997г.;

7. Э.А. Уткин « Финансовый менеджмент », Москва «Зерцало», 1998г.

|