Содержание

ВВЕДЕНИЕ…………………………………………………………......................3

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ………………….......………...5

1.1 Понятие и содержание экономической эффективности………….…..….....5

1.2. Источники формирования финансовых ресурсов…………………….…..10

1.3 Методика анализа эффективности использования финансовых ресурсов16

2 ОРГАНИЗАЦИОННО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КИЗНЕРСКОГО РАЙПО………………..……………..31

2.1.Организационно-правовая характеристика Кизнерского райпо………....31

2.2.Экономическая характеристика Кизнерского райпо……………………...35

3 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КИЗНЕРСКОГО РАЙПО И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ИХ ЭФФЕКТИВНОСТИ…………………………………………………………….49

3.1 Анализ использования финансовых ресурсов организации……………...49

3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности……………….……...60

3.3 Направления по эффективному использованию финансовых ресурсов за счет ускорения оборачиваемости вложенных средств…………….…...….….65

ЗАКЛЮЧЕНИЕ.…………………………………………………...…….…….71

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ..……………………..………..74

ПРИЛОЖЕНИЯ………………………………………………………..………. 77

ВВЕДЕНИЕ

Современный этап развития потребительской кооперации характеризуется положительными тенденциями. Преодоление кризисных явлений и наметившаяся тенденция стабилизации экономического положения потребительской кооперации обусловлены, с одной стороны, наличием законодательной основы, совершенствованием взаимоотношений с органами власти на федеральном и местном уровнях, расширением взаимодействия с другими видами кооперации; с другой - её реформированием с соответствии Программой развития потребительской кооперации на период до 2002 года, Концепциями её развития на период до 2010 года.

Процессы обновления, происходящие ныне в потребительской кооперации, ориентированы на сохранение и поддержание кооперативной системы, соответствующей условиям рыночных отношений, характеризующейся с позиции:

- приоритетной роли социальной миссии;

- соблюдения принципов Международного кооперативного альянса;

- идентичности кооперативных организаций;

- сохранения целостности системы потребительской кооперации, организационного единства, укрепления вертикали ответственности;

- реализации рыночных механизмов в практике хозяйствования;

- оптимального сочетания экономических и социальных аспектов деятельности;

- сохранения многоотраслевого хозяйственного комплекса и диверсификации экономической деятельности.

С целью сохранения наметившихся тенденций, закрепления позиций и обеспечения устойчивых темпов развития потребительской кооперации особое значение приобретает необходимость повышения эффективности её деятельности. Поэтому исследование проблемы оценки и повышения эффективности деятельности организаций потребительской кооперации является актуальным.

В 2000 году на научно-практической конференции «Кооперативная самобытность в новом тысячелетии» в третьем тысячелетии была поставлена задача: сделать все возможное для достижения эффективной работы каждой кооперативной организации.

Целью дипломной работы – дать оценку эффективности использования финансовых ресурсов организации, выявить и оценить влияние факторов, оказывающих влияние на изменение эффективности использования финансовых ресурсов, а также резервы повышения эффективности использования финансовых ресурсов на конкретном экономическом объекте. В качестве объекта исследования выбрано Кизнерское райпо.

Для достижения поставленной цели необходимо решить следующий круг задач:

- рассмотреть теоретические и методические аспекты оценки экономической эффективности использования финансовых ресурсов организации;

- рассмотреть организационно-правовую и экономическую характеристику Кизнерского райпо;

- провести анализ использования финансовых ресурсов Кизнерского райпо;

- рассмотреть направления по эффективному использованию финансовых ресурсов.

Информационной основой исследования явились годовые отчеты, специальная и справочная литература, а также материалы первичного учета и отчетности.

В работе применены различные методы исследования:

- аналитический;

- статистический.

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

1.1 Понятие и содержание экономической эффективности

Общественное производство выступает в качестве механизма, который преобразует имеющиеся ресурсы в пригодные для потребления блага. Поэтому эффективность производства, являющаяся качественной характеристикой его функционального назначения, выступает важной экономической категорией, отражающей связь между ресурсами и целями производства, между созидательной деятельностью человека и её полезным эффектом.

Значимость данной категории объясняется в первую очередь тем, что в связи с безграничностью общественных потребностей и ограниченностью имеющихся ресурсов совершенно естественным является возникновение задачи наилучшего удовлетворения первых путем оптимального, полного использования вторых.

При этом большинство зарубежных экономистов рассматривает экономическую науку в целом как науку об эффективности: « Экономикс изучает пути наилучшего использования того, чем мы обладаем. Экономикс – это наука об эффективности, об эффективности использования редких ресурсов» [24] данную точку зрения разделяют и многие отечественные экономисты: « По существу вся система экономических категорий может быть интерпретирована (под определенным углом зрения) как система критериев и субкритериев эффективности» [11].

Однако в экономической теории до настоящего времени нет единого мнения о сущности и значении категории эффективности. Это обусловлено как противопоставлением эффекта и эффективности, так и смешиванием эффективности и производительности, критерия и показателей, отрывом качественной оценки от количественной. Разнообразие точек зрения по поводу эффективности связано также с характеристикой многочисленных форм выражения результата (эффекта) и форм проявления необходимых для его создания затрат.

Значительная часть отечественных экономистов понимает эффективность как отношение результата (эффекта) к затратам: « По своему исходному родовому признаку эффективность – суть результативность, то есть результат деятельности (эффект), полученный обществом или отдельным человеком единицу используемых ресурсов» [10].

Аналогичную позицию занимает и ряд зарубежных ученых: «…она (экономическая эффективность) характеризует связь между количеством единиц редких ресурсов, которые применяются в процессе производства и получаемым в результате количеством какого-либо продукта. Большое количество продукта, получаемое от данного объема затрат, означает повышение эффективности. Меньший объем продукта от данного количества затрат указывает на снижение эффективности» [24] или « Экономическая эффективность – производство максимально возможной по величине стоимости продукта с применением ресурсосберегающих технологий и с учетом наличия платежеспособного спроса» [30].

Сравнительный анализ вышеизложенных определений показывает, что несмотря на различное понимание результата (в первом случае – это продукт в натуральной, а во втором – в стоимостной форме), оба автора понимают эффективность как результативность.

Следует различать экономическую и социальную эффективность. Экономическая эффективность характеризует достижение наибольших результатов при наименьших затратах, или снижение совокупных затрат на единицу продукции. «Экономическая эффективность …охватывает проблемы «затраты - выпуск». Конкретно говоря, она характеризует связь между количеством единиц редких ресурсов, которые применяются в процессе производства, и получаемым в результате количеством какого-либо потребного продукта» - заключает Кэмпбелл Р.Макконнелл, Стэнли Л.Брю [24].

Экономическую эффективность можно определить и как состояние, при котором невозможно увеличить степень удовлетворения потребностей хотя бы одного человека, не ухудшая при этом положение другого члена общества. Её иногда называют по имени итальянского экономиста эффективностью по Парето.

Экономическая эффективность занимает важное место в системе хозяйственного механизма. Она является критерием целесообразности создания новых отраслей и применения новой техники, мероприятий по совершенствованию организации производства, труда, управления. Показатели экономической эффективности используются для обоснования и прогнозирования развития национальной экономики и отдельных её звеньев. Экономическая эффективность определяется на всех уровнях экономики и для всех технических, организационных, управленческих и других мероприятий. Она должна обязательно отражать экономический эффект или уменьшение ущерба на основе создания и применения малой и безотходной технологий.

Понятие «Экономическая эффективность» таким образом, представляет собой оценку деятельности предприятия, которая отражает не только абсолютную величину результата, но и качественную сторону хозяйственной деятельности, связанную с её концентрацией, специализацией, диверсификацией, использованием основного и оборотного капитала, рабочей силы, инвестиций, техники, технологий и так далее.

Социальная эффективность – это соответствие результатов хозяйственной деятельности социальным целям общества. Она выражает степень удовлетворения всей совокупности потребностей за счет создаваемого продукта и связана с уровнем жизни населения, содержанием и условиями труда, состоянием среды обитания человека, масштабами свободного времени. Социальная эффективность предполагает усиление социальной ориентации экономического роста. Недопустимо увеличение производства за счет ухудшения условий труда, нанесения ущерба окружающей среде, снижения других показателей жизнедеятельности человека.

Экономическая и социальная эффективность взаимосвязаны. Так, рост экономической эффективности служит основой для достижения высоких социальных результатов. В свою очередь, без социальных достижений невозможно решение экономических задач. Степень решения социальных проблем нередко оказывают решающее воздействие на динамику экономической эффективности производства.

Таким образом, эффективность в целом представляет собой многоаспектное и многогранное понятие рисунок 1.

признаки классификации

Рисунок 1 - Классификация эффективности

Современная экономическая ситуация в России заставляет предприятия направлять свои усилия в основном на получение максимальных результатов в течении короткого отрезка времени, то есть ориентироваться на краткосрочный эффект. Но в условиях динамично развивающейся экономики правомерным является взгляд на управление предприятием, предусматривающий сочетание способов и приемов исследования, как исследования, так и динамической эффективности с целью принятия оптимизационных решений. Согласно этому предприятие должно идти на дополнительные издержки в краткосрочном периоде и снижение статистической эффективности для обеспечения стабильной и высокой эффективности в долгосрочной перспективе. А ориентация на динамическую эффективность – это основной способ поддержания высокой конкурентоспособности предприятия в течении длительного времени.

В целом можно заключить, что эффективность рыночной системы должна отражать как кратковременный, так и долговременный аспекты деятельности предприятия, их одинаковою ценность с точки зрения управления.

В результате выше изложенного можно сделать следующие выводы:

Во-первых, эффективность является одной из базисных, основополагающих экономических категорий, что связано в первую очередь с органичностью имеющихся ресурсов и неограниченностью человеческих потребностей.

Во-вторых, её изучение на макроуровне должно происходить с учетом влияния всех факторов и отношений современного общественно-экономического устройства. Для исследования эффективности на уровне предприятия предлагается определение функциональной взаимосвязи, отражающей результативность его деятельности.

В-третьих, критерий эффективности должен отражать её основное качественное содержание, а показатели – четкую количественную определенность имеющегося критериального подхода.

Система обобщающих и частных показателей, применяемых для оценки эффективности использования материальных ресурсов. Методика их расчета и анализа. Факторы изменения общей, частной и удельной материалоемкости продукции. Методика определения их влияния на материалоемкость и выпуск продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует, сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырье, емкость, металлоемкость, топливоемкость, энергоемкость и др.).

1.2 Источники формирования финансовых ресурсов

Финансовые ресурсы предприятия представляют собой совокупность всех видов денежных средств, финансовых активов, которыми хозяйствующий субъект располагает и может распоряжаться, предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Они являются результатом взаимодействия поступления, расходов и распределения денежных средств, их накопления и использования [29].

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности.

При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления, средств других аналогичных предприятий при их реорганизации и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия.

По источникам образования финансовые ресурсы подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешний) мобилизуемые на финансовом рынке и поступающие в порядке перераспределения рисунок 2.

Рисунок 2 - Состав финансовых ресурсов организации

Чтобы предприятие могло осуществлять хозяйственную деятельность, необходимо наличие соответствующего финансового обеспечения. Одним из основных источников финансовых ресурсов предприятия является первоначальный капитал, который формируется из вкладов учредителей предприятия и принимает форму уставного капитала.

Следовательно, уставный капитал - это зафиксированная в учредительных документах общая стоимость активов, которые являются взносами собственников в капитал предприятия. Уставный капитал является основной частью собственного капитала и основным источником собственных финансовых ресурсов предприятия.

Способы образования уставного капитала зависят от организационно-правовой формы предприятия. Средства уставного капитала направляются на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности. Он может также расходоваться на приобретение лицензий, патентов, ноу-хау и т.п.

Первоначальный капитал, инвестированный в производство, создает стоимость, выражающуюся в цене реализованной продукции. После реализации продукции она принимает денежную форму — форму выручки.

Однако выручка — это еще не доход, хотя и является источником возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В процессе использования выручка делится на качественно разные составные части.

Одно из направлений использования выручки — формирование амортизационного фонда. Он образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является продажа произведенных товаров потребителю и поступление выручки.

Создавая товар, предприятие расходует сырье, материалы, покупные комплектующие изделия и полуфабрикаты. Их стоимость наряду с другими материальными затратами, износом основных производственных фондов, заработной платой работников составляет издержки предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товара оборотные средства восстанавливаются, а понесенные предприятием издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и производственные затраты. Смысл инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Как прибыль, так и амортизационные отчисления являются результатом кругооборота средств, которые были вложены в производство, и собственными финансовыми ресурсами предприятия, которыми оно распоряжается самостоятельно.

Полученная предприятием прибыль не остается полностью в его распоряжении: часть ее в виде налогов поступает в бюджет.

Прибыль, остающаяся в распоряжении предприятия является главным источником финансирования его потребностей, которые можно определить как накопление и потребление. Именно пропорции распределения прибыли на накопление, и потребление определяют перспективы развития предприятия.

Средства, направленные на накопление (амортизационные отчисления и часть прибыли), составляют денежные ресурсы предприятия, используемые на его производственное и научно-техническое развитие. На этой основе происходит формирование финансовых активов — приобретение ценных бумаг, долей участия в других предприятиях и т.п. Другая часть прибыли направляется на социальное развитие предприятия, в том числе на потребление.

В процессе дальнейшей работы финансовые ресурсы предприятий могут пополняться за счет дополнительно создаваемых собственных источников, привлеченных и заемных средств. При этом в состав дополнительно формируемых собственных финансовых ресурсов (собственного капитала) включают: резервный капитал, дополнительный вложенный капитал, прочий дополнительный капитал, нераспределенную прибыль, целевое финансирование и др.

Резервный капитал - это сумма резервов, созданных за счет нераспределенной прибыли предприятия в соответствии с действующим законодательством или учредительными документами.

Дополнительный вложенный капитал - сумма превышения стоимости реализации выпущенных акционерным обществом акций над их номинальной стоимостью.

Прочий дополнительный капитал - сумма до оценки внеоборотных активов; стоимость активов, полученных бесплатно предприятием от других юридических или физических лиц, и прочие виды дополнительного капитала.

В состав привлеченных финансовых ресурсов включают кредиторскую задолженность за товары, работы, услуги, а также все виды текущих обязательств предприятия по расчетам:

- сумма авансов, полученных от юридических и физических лиц в счет последующих поставок продукции, выполнения работ, предоставления услуг;

- сумма задолженности предприятия по всем видам платежей в бюджет, включая налоги, удерживаемые из доходов работников;

- задолженность по взносам во внебюджетные фонды (в фонд социального страхования, в пенсионный фонд, фонд по страхованию имущества предприятия и индивидуальному страхованию его работников);

- задолженность предприятия по выплате дивидендов его учредителям;

- сумма векселей, которые выдало предприятие поставщикам, подрядчикам в счет обеспечения поставок продукции, выполнения работ, оказания услуг и т.д.

В состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков, а также другие долгосрочные финансовые обязательства, связанные с привлечением заемных средств (кроме кредитов банков), на которые начисляются проценты, и др.

Собственный, заемный и привлеченный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками - государством, юридическими и физическими лицами.

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом [23].

Особыми источниками формирования финансовых ресурсов в потребительской кооперации являются вступительный и паевой фонды, а также суммы заёмных средств населения.

Целесообразно привлекать заемные средства населения и пайщиков как относительно дешевый и стабильный источник краткосрочного финансирования, поступления денежных ресурсов, косвенно формирующий постоянный круг потребителей [35].

1.3 Методика анализа эффективности использования финансовых ресурсов

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающий жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов являются характерной чертой и тенденции во всём мире [31].

В условиях рыночной экономики повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От кого, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды зависит финансовое благополучие предприятия и результаты его деятельности.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

В процессе анализа необходимо:

1) Изучить состав, структуру и динамику источников формирования капитала предприятия;

2) Установить факторы изменения их величины;

3) Определить стоимость отдельных источников привлечения капитала и его средневзвешенную цену, а также факторы изменения последней;

4) Оценить уровень финансового риска (соотношение собственного и заемного капитала).

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли [ 6 ].

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Поскольку капитал предприятия формируется за счет разных источников, в процессе анализа необходимо оценить роль каждого из них и произвести сравнительный анализ.

Одним из основных источников формирования экономического потенциала является собственный капитал. В его состав входят уставный капитал, накопительный капитал (резервный и добавленный капитал, фонд накопления, нераспределенная прибыль) и прочие поступления [6 ].

Стоимость собственного капитала предприятия в отчетном периоде определяется:

Цск

=  , (1) , (1)

При проведении анализа собственного капитала решаются две задачи:

1) проверка обеспеченности собственным капиталом предприятия;

2) изучение эффективности использования источников собственных средств.

В зарубежной и отечественной аналитической практике рассчитывают и изучают показатели обеспеченности собственным капиталом.

Коэффициент обеспеченности собственным капиталом рассчитывают и изучают как отношение источников собственных оборотных средств к итогу второго раздела актива бухгалтерского баланса.

Одним из основных показателей оценки эффективности использования собственного капитала является рентабельность, определяемая отношением прибыли к среднегодовым остаткам источников собственных средств.

Рентабельность собственного капитала замыкает всю пирамиду показателей эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышению уровня его доходности.

Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели Дюпонта.

В основу модели заложена следующая жестко детерминированная трехфакторная зависимость.

ROE= , (2) , (2)

где, Рn

- чистая прибыль;

S – выручка от реализации;

Е – собственный капитал;

А – стоимость оценки совокупных активов предприятия.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие.

При проведении анализа используют также и матричный метод, который позволяет дать обобщающую оценку эффективности использования имеющихся ресурсов и выявлению неиспользованных резервов. С помощью матрицы можно выявить основные резервы дальнейшего повышения эффективности хозяйственной деятельности предприятия посредством роста коэффициента рентабельности использования его активов за счет оптимизации отдельных экономических и финансовых показателей в перспективе рисунок 3.

Рост коэффициента оборачиваемости активов

| Низкое значение коэффициента рентабельности активов (при низком значении Rрто

и низком значении Коа

) |

Среднее значение коэффициента рентабельности активов (при низком значении Rрто

и высоком значении Коа

) |

| Среднее значение коэффициента рентабельности активов (при высоком значении Rрто

и низком значении Коа

) |

Высокое значение коэффициента рентабельности активов (при высоком значении Rрто

и высоком значении Коа

) |

Рисунок 3 - Матрица оценки интегрального результата финансового состояния предприятия

Где, Rрто

– коэффициент рентабельности товарооборота;

Коа

– оборачиваемость общей суммы активов.

В процессе анализа можно выяснить снижение или увеличение рентабельности собственного капитала и за счет каких факторов это произошло.

В условиях рыночных отношений ввиду недостаточного наличия собственного капитала у предприятий возникает потребность в привлечении заемных (внешних) источников финансирования.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги.

Расчет потребности в объемах краткосрочных и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочной основе заемные средства привлекаются обычно для расширения объема собственных основных средств и формирования недостающего объема инвестиций в различные объекты. На краткосрочный период заемные средства привлекаются для закупки товаров, пополнения оборотных средств и других целей их использования.

Оптимальные размеры привлеченного капитала способны повышать рентабельность экономического потенциала, а чрезмерные – нарушить финансовую структуру хозяйственных ресурсов предприятия, снизить эффективность его функционирования. В мировой практике менеджмента используют понятие «финансовый леверидж», который раскрывает влияние заемного капитала на прибыль собственника. Одним из основных показателей «финансового левериджа» является коэффициент финансового риска (К фин.риск

).

Кфин.риск

=  , (3) , (3)

Высокий коэффициент финансового риска (больше 1,0) указывает на неблагополучную ситуацию, когда предприятию нечем платить кредиторам. В условиях развития рыночных отношений многие предприятия «живут не с прибыли», а с оборота, то есть стремятся максимально увеличивать основные и оборотные средства за счет заемного капитала и прежде всего кредитов. В дальнейшем некоторые из них не в состоянии не только вернуть кредиты, но и выплачивать по ним проценты. Предприятие, использующее кредит, увеличивает либо уменьшает эффективность хозяйствования не только от соотношения заемного и собственного капитала, но и от уровня рентабельности и процентных ставок за кредит.

Одним из показателей, применяемых для оценки эффективности заемного капитала, является эффект финансового рычага (ЭФР):

ЭФР = [ROA (1 - Кн ) - СП ]ЗК/СК, (4)

где, ROA – экономическая рентабельность совокупного капитала до уплаты налогов;

Кн – коэффициент налогообложения;

СП – ставка ссудного процента;

ЗК – заемный капитал;

СК – собственный капитал.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

- разности между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты:

[ROA (1 – Кн) - СП], (5)

- плеча финансового рычага: ЗК/СК.

Положительный ЭФР возникает, если ROA (1 – Кн) – СП > 0. Если ROA (1 – Кн) – СП < 0, создается отрицательный ЭФР, в результате чего происходит « проедание» собственного капитала и это может стать причиной банкротства предприятия.

Эффект финансового рычага в управлении капиталом предприятия используется следующим образом:

1) если предприятие использует только собственные средства, то их рентабельность оценивается как доля в экономической рентабельности активов с учетом налогообложения прибыли по следующей формуле:

РСС=(1 – Н) * Ра

, (6)

где, РСС – рентабельность собственных средств предприятия, измеряемая отношением прибыли к их сумме;

Н – ставка налогообложения прибыли в долях единицы, на данный момент составляет 24 %;

Ра

– рентабельность активов предприятия.

2) если предприятие использует помимо собственных средств и кредиты банка, то это увеличивает или снижает рентабельность собственных средств в зависимости от эффекта финансового рычага. В этом случае рентабельность собственных средств рассчитывается по формуле:

РСС=(1 – Н) * Ра

+ ЭФР, (7)

Зная расчетную величину собственного капитала на планируемый период, коэффициент финансового левериджа, обеспечивающего его максимальный эффект, можно определить предельный объем заемных средств (кредита) по формуле:

ЗКпл

=Пфр

+ СКпл

, (8 )

где, ЗКпл

- сумма заемных средств на планируемый период;

Пфр

– сумма собственных средств на планируемый период;

СКпл

– «плечо» финансового рычага, в %.

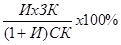

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и RОЕ увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами. Тогда эффект финансового рычага будет равен:

ЭФР =[ROA -  ] х (1-Кн

) х ] х (1-Кн

) х  + + , (9) , (9)

где, И – темп инфляции в виде десятичной дроби.

Соотношение собственных и заемных средств предприятия зависит от различных факторов, обусловленных внутренними и внешними условиями деятельности и выбранной им финансовой стратегии. К числу важнейших факторов могут быть отнесены:

1) Различие величины процентных ставок на дивиденды. Если процентные ставки за пользование кредитами и займами будут ниже ставок на дивиденды, то следует повышать долю заемных средств; соответственно увеличивать долю собственных средств можно в случае, если проценты на дивиденды будут, ниже процентных ставок за пользование кредитами и займами;

2) Изменение объема деятельности предприятия, которое вызывает необходимость сокращения или увеличения потребности в привлечении заемных средств;

3) Накопление излишних или слабо используемых запасов товарно-материальных ценностей, устаревшего оборудования, отвлечение средств в дебиторскую задолженность сомнительного характера с высоким фактором риска.

Основные фонды и оборотные средства занимают основной удельный вес в общей сумме капитала. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия.

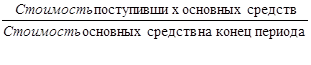

Важное значение в системе показателей оценки движения основных фондов имеет и характеристика интенсивности их обновления. Для этого рассчитывают коэффициент обновления основных фондов за определенный период:

Кобн

= , (10) , (10)

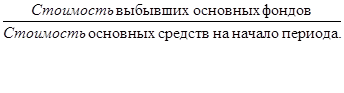

Процесс обновления основных фондов предполагает изучить и характер их выбытия. Оценку этого процесса проводят по коэффициенту выбытия основных фондов за определенный период:

Кв

= , (11) , (11)

Процессы обновления и выбытия основных фондов должны быть взаимно оценены. Для этого изучают коэффициент прироста основных фондов:

Кпр

= , (12) , (12)

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Величину коэффициента износа исчисляют по различным видам и группам основных фондов за определенный период:

Киз

= , (13) , (13)

Коэффициент годности рассчитывают как отношение остаточной стоимости основных фондов к их первоначальной стоимости.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности, фодоотдачи, фондоемкости, фондооснащенности, фондовооруженность, удельных капитальных вложений на один рубль прироста продукции.

Фо

=Рп

/Оф

, (14)

где, Фо

– фондоотдача,

Рп

- общий объем реализованной продукции,

Оф

– объем реализованной продукции на 1 рубль средней стоимости основных фондов.

ФЕ=Оф

/Рп ,

(15)

где, ФЕ – фондоемкость.

Фр

= Оф

/  , (16) , (16)

где, Фр

– фондовооруженность,

– среднегодовая численность работников.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Оборотные средства относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течении производственного цикла. В оборотные средства направляется большая часть финансовых ресурсов организаций потребительской кооперации. Наличие и состояние оборотных средств определяет их финансовое благополучие [34 ].

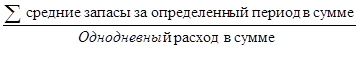

Величину оборотных средств оценивают по числу их оборотов за определенный период и измеряют по количеству дней, когда их запасы позволят обеспечить функционирование предприятия. Величину запасов в днях исчисляют по формуле:

Тдн

= , (17) , (17)

Одним из основных показателей эффективности использования оборотных средств является их оборачиваемость. Ее определяют в днях оборота делением средних остатков оборотных средств на среднедневной товарооборот или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период.

Од

= , (18) , (18)

где, Од –

оборачиваемость оборотных средств;

Об

– объем реализованной продукции на 1 рубль средней величины оборотных средств;

Рн

= объем реализованной продукции;

Гб

– число дней в периоде.

Для оценки управления запасами исчисляют их оборачиваемость в днях и разах по формуле:

Тоб

= , (19) , (19)

Тр

= , (20) , (20)

Расчет средней оборачиваемости – это отношение себестоимости реализованной продукции к средней величине запасов в одних и тех же ценах. Другой показатель – число дней, необходимых на один оборот запасов: 360 дней делится на среднюю оборачиваемость запасов в разах.

Ускорение оборачиваемости оборотных средств предприятия позволяет ему существенно снизить потребность в них, так как между скоростью оборота и размером этих средств существует обратно пропорциональная зависимость.

Сумма оборотных средств, высвобожденных в процессе ускорения их оборота, рассчитывается по формуле:

Эос

=Оф

– Оо

* Ро

, (21)

где, Эос

– достигаемая сумма экономии оборотных средств;

Оф

– фактическая оборачиваемость за отчетный период, в днях;

Оо

– оборачиваемость в предшествующем периоде, в днях;

Ро

– однодневный объем реализации за рассматриваемый период.

Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это, по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д. Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформлением краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

Поддержанию оптимального остатка денежных средств на предприятии способствует сбалансированность их поступления и выплат. Оценку сбалансированности денежных потоков предприятия можно с помощью показателя «Уровень достаточности поступления денежных средств» (Кд), который рассчитывается по формуле:

Кд

= , (22) , (22)

Наиболее приемлемым является вариант, когда на определенный момент времени денежных средств поступает столько, сколько их требуется в этот момент для осуществления определенных выплат. Поэтому оптимальное значение данного показателя 100%. Если значение исследуемого показателя больше 100%, это свидетельствует о превышении поступления денежных средств над их выплатой, следовательно, о возможно неэффективном использовании данного вида активов предприятия, особенно если это превышение имеет длительный характер. Если уровень достаточности поступления денежных средств меньше 100%, также свидетельствует о несбалансированности денежных потоков предприятия.

В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов. Период нахождения капитала в денежной наличности определяется:

Пдс

= , (23) , (23)

Количество оборотов среднего остатка денежных средств рассчитывается по формуле:

КОдс

= , (24) , (24)

Для оценки эффективности использования денежных средств денежные потоки предприятия и их результат необходимо сопоставить с полученным финансовым результатом, т.е. определить их рентабельность. Можно выделить три группы показателей рентабельности денежных средств:

Рентабельность остатка денежных средств

Эо

= (25) (25)

Рентабельность израсходованных денежных средств

Эр

= (26) (26)

Рентабельность поступивших денежных средств

Эп

= (27) (27)

Предприятия имеют многообразные экономические связи с другими субъектами хозяйствования, непосредственно вступая с ними в расчеты. Соблюдение платежной дисциплины предполагает своевременное выполнение обязательств по платежам за товары и услуги, расчетам с банком, финансовыми органами, со всеми юридическими и физическими лицами. Нормальной считается дебиторская кредиторская задолженность, возникшая в связи с установленной системой расчетов, срок погашения которой не наступил. В условиях рыночного механизма хозяйствования существуют определенные принципы взаимоотношения с покупателями и поставщиками, которые упрощенно можно изложить следующим образом: продавай с немедленной последующей или предварительной оплатой; покупай в кредит; кредитуй покупателя на срок меньший, чем тот, на который получаешь кредит у поставщика; при сделке обязательно определяй и изучай платежеспособность партнера.

Наличие дебиторской задолженности, а тем более её рост ведут к возникновению потребности в дополнительных источниках средств, ухудшают финансовое состояние предприятия. Целью анализа является выявление путей, возможностей и резервов оптимизации расчетов, совершенствования их учета, обеспечения сохранности средств, вложенных в расчеты, и на этой основе – предупреждение образования и роста дебиторской задолженности. Особое внимание уделяют изучению дебиторской задолженности с длительными сроками и прежде всего просроченной.

Одним из показателей, используемых для изучения качества и ликвидности дебиторской задолженности, является период оборачиваемости дебиторской задолженности (Пдз

), или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей:

Пдз

= , (28) , (28)

Особую актуальность проблема неплатежей приобретает в условиях инфляции, когда происходит обесценение денег. Чтобы подсчитать, на сколько уменьшилась величина собственного капитала (СК) от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности (ДЗпр

) вычесть ее сумму, скорректированную на индекс инфляции за этот срок (Iц

):

СК=ДЗпр

– ДЗпр

* Iц

, (29)

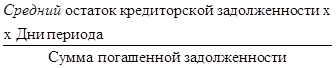

В условиях становления и развития рыночной экономики кредиторская задолженность обычно является разновидностью коммерческого кредита и важным фактором стабилизации финансового состояния предприятия. Кредиторскую задолженность, как и дебиторскую, изучают в динамике по предприятию в целом, по отдельным её видам и суммам. Для оценки кредиторской задолженности определяют удельный её вес в формировании финансовых ресурсов предприятия, выделив ту часть кредиторской задолженности, которая является одним из основных источников формирования товарных запасов, покрытия оборотных активов.

Для оценки кредиторской задолженности необходимо определить и проанализировать среднюю продолжительность её использования. Средняя продолжительность использования кредиторской задолженности рассчитывается отношением средних её остатков на среднедневную сумму погашения кредиторской задолженности. Средние сроки погашения кредиторской задолженности обычно изучают в динамике за ряд лет.

Одним из показателей, используемым для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения:

Пкр.з

= , (30) , (30)

Дебиторская и кредиторская задолженности должны анализироваться комплексно, что позволяет полнее и глубже их изучить и оценить.

2 ОРГАНИЗАЦИОННО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КИЗНЕРСКОГО РАЙПО

2.1.Организационно-правовая характеристика Кизнерского райпо

Кизнерский район, на территории которого осуществляет свою деятельность районное потребительское общество (далее по тексту райпо), расположен в юго-западной части Удмуртии. Район граничит с Граховским, Можгинским, Вавожским районами, на западе с Кировской областью, на юго-западе с Татарстаном.

Площадь территории 2264 км2

, на которой проживает более 26000 человек и размещено 80 населённых пунктов. Районным центром является посёлок Кизнер с населением 10600 человек. Территорию района занимают почти на 60 % хвойные леса, что и объясняет преобладание в районе предприятий лесной и деревообрабатывающей отраслей. Через п. Кизнер и территорию района проходит Горьковская железная дорога сообщением Казань, Екатеринбург, Москва. С Ижевском Кизнерский район связан автомобильной дорогой с асфальтным покрытием через г. Можгу общей протяжённостью 176км., что говорит об отдалённости от центра, что в свою очередь увеличивает транспортные расходы при поставке товара.

Кизнерское райпо было образовано в сороковых годах, в то время район входил в состав Кизнерской области, а после Отечественной войны перешёл в состав Удмуртской республики.

Кизнерское районное потребительское общество – добровольное объединение граждан и (или) юридических лиц, созданное по территориальному признаку на основе членства, путём объединения его членами (пайщиками) вступительных и имущественных, паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Общество – это юридическое лицо, являющееся некоммерческой организацией, имеющей самостоятельный баланс, расчётные и иные счета в банках, печать с фирменным наименованием, бланки, штампы и другие реквизиты.

Граждане и юридические лица, внесшие вступительный и паевой взнос и принятые в общество, являются членами пайщиками.

Кизнерское райпо действует на основании Устава потребительского общества, утверждённого на Общем собрании уполномоченных членов пайщиков Кизнерского райпо 15 июня 2000г. Кроме этого, общество в своей деятельности руководствуется Гражданским кодексом РФ, законом РФ «О потребительской кооперации в РФ» и другими законами РФ, Удмуртской республики, а также нормативными актами органов местного самоуправления.

Целью общества, согласно Устава, является удовлетворение материальных и иных потребностей пайщиков. Для выполнения этой цели райпо осуществляет:

- торговое обслуживание населения, производство и реализация товаров народного потребления, общественного питания, предоставление населению услуг;

- закупки населения, крестьянских хозяйств излишков сельхозпродуктов, изделий подсобных хозяйств и промыслов, лекарственно-технического сырья;

- развитие материально- технической базы торговли, заготовок и переработки сельхозпродуктов и сырья, торгового обслуживания, позволяющих селянам сбывать излишки сельхозпродуктов и приобретать необходимые товары;

- эффективное ведение кооперативного хозяйства решает вопросы социального развития, организует подготовку и переподготовку кадров;

- оптовую, розничную торговлю, в том числе путём создания торговых баз, магазинов, коммерческих центров, ларьков, киосков;

- производство и реализацию в районе и за его пределами хлебобулочных, кондитерских и макаронных изделий;

- эффективное ведение подсобного, звероводческого хозяйства и успешную реализацию пушно-мехового сырья;

- развитие обслуживания населения через сеть общественного питания, реализацию продукции собственного производства, кондитерских изделий и полуфабрикатов через розничную сеть;

- развитие социально – бытовой и иной инфраструктуры, ведение благотворительной деятельности;

- содействие развитию личных подсобных и фермерских хозяйств по производству сельхозпродукции на договорной основе;

- производство и реализацию промышленного, культурно-оздоровительного, медицинского, сельскохозяйственного назначения, продовольственных и промышленных товаров;

- перевозочную, транспортно – экспедиционную и другую деятельность, связанную с осуществлением транспортного процесса;

- строительную деятельность;

- юридические услуги и иную деятельность.

В состав правления райпо входят: само райпо и созданные филиалы – общепит, хлебокомбинат и зверохозяйство. Они наделены основными и оборотными средствами за счёт райпо и действуют в соответствии с положениями о филиалах и представительствах.

Основой экономической деятельности общества является его имущество, которое принадлежит ему на праве собственности как юридическому лицу. Источниками образования имущества являются:

- паевые взносы пайщиков;

- доходы от предпринимательской деятельности общества и созданных им организаций;

- доходы, полученные от размещения его собственных средств в банках, ценных бумагах;

- средства, полученные из иных источников, не запрещённых законодательством РФ.

Вся организация деятельности Кизнерского райпо состоит из определённой структуры, которая для удобства восприятия отражена в рисунке 4. Управление на уровне райпо осуществляется: общим собранием уполномоченных райпо, которое является высшим органом управления, советом райпо и правлением райпо.

| Собрание пайщиков кооперативных участков |

|

Рисунок 4 - Организационная структура управления Кизнерского районного потребобщества

К исключительной его компетенции относятся рассмотрение таких основных вопросов, как:

- принятие Устава райпо, внесение в него изменений и дополнений;

- определение основных направлений деятельности райпо;

- избрание из числа пайщиков райпо председателя и членов совета райпо, членов ревизионной комиссии, определение численности состава указанных органов, средств на их содержание, заслушивании отчёта об их деятельности, прекращение их полномочий;

- избрание из числа пайщиков представителей райпо в союз потребобществ сроком на 5 лет, делегирование их полномочий представителей в Центросоюз РФ;

- принятие решений о реорганизации и ликвидации райпо;

- принятие решений о реорганизации и ликвидации райпо.

Данный орган управления созывается советом райпо по мере необходимости, но не реже одного раза в год. В период между общими собраниями райпо управление в райпо осуществляет совет райпо.

2.2 Экономическая характеристика Кизнерского райпо

Одним из основных экономических показателей хозяйственной деятельности предприятий торговли является оборот розничной торговли.

Данные, характеризующие объём товарооборота по Кизнерскому райпо приведены в таблице 1.

| Показатели |

2005 |

2006 |

2007 |

Динамика |

Отклонение |

2006/

2005

|

2007/

2006

|

2006/

2005

(+, -)

|

2007/

2006

(+, -)

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Оборот розничной торговли:

- в действующих ценах

|

76764 |

93837 |

118787 |

122,2 |

126,6 |

+17073 |

+24950 |

| - в сопоставимых ценах |

76764 |

85252 |

107665 |

111,1 |

114,7 |

+8488 |

+22413 |

Оборот розничной торговли по продовольственным товарам:

- в действующих ценах

|

60750 |

71290 |

71717 |

117,3 |

100,6 |

+10540 |

+427 |

| - в сопоставимых ценах |

60750 |

64768 |

74066 |

106,6 |

103,9 |

+4018 |

+9298 |

Оборот розничной торговли по непродовольственным товарам:

- в действующих ценах

|

16390 |

22547 |

37070 |

137,6 |

164,4 |

+6157 |

+14523 |

| - в сопоставимых ценах |

16390 |

20484 |

33599 |

124,9 |

149,0 |

+4094 |

+13115 |

| Численность населения |

22903 |

22562 |

21758 |

98,5 |

96,4 |

-341 |

-804 |

| Денежные доходы населения |

167200 |

188400 |

213500 |

112,7 |

113,2 |

+21200 |

+25100 |

| Розничный товарооборот на одного человека, тыс.руб. |

3,4 |

4,2 |

5,5 |

- |

- |

+0,8 |

+1,3 |

| % охвата розничным товарооборотом денежных доходов населения,% |

45,9 |

49,8 |

55,6 |

- |

- |

+3,9 |

+5,8 |

Таблица 1- Анализ оборота розничной торговли по Кизнерскому райпо за 2005 – 2007 гг. В тыс. руб., %

Из таблицы 1 видно, что оборот розничной торговли Кизнерского райпо возрос в 2006году по сравнению с 2005 годом на 22,2%, в 2007 году по отношению к 2006 году – на 26,6%. Если рассматривать товарооборот в сопоставимых ценах, то он увеличился в 2006 году на 14,7 % к предыдущему году. Уменьшился в 2007г. товарооборот по продовольственным товарам, его объём составил 3,9 % к предыдущему году, увеличился товарооборот по непродовольственным товарам и составил 49,0 % к 2007 году.

Денежные доходы населения возросли на 13,2 % в 2007 году по сравнению с 2006 годом, процент охвата розничным товарооборотом денежных доходов населения возрос на 5,8 % в 2007 году и составил 55,6%.

Рассмотрим абсолютные изменения розничного товарооборота в 2005 году по сравнению с 2006 годом за счёт изменения цены и количества проданных товаров. Для расчёта используют индексный метод:

1) индекс цены

∑ p1

q1

, (31)∑ p1

q1

iP

где, p1

q1

- товарооборот в отчётном периоде;

| - товарооборот в сопоставимых ценах |

|

p1

q1

iP

Абсолютное изменение товарооборота за счёт изменения цены:

| = 118787 – 107665= + 11122 (тыс. руб.) |

|

p1

q1 p1

q1

iP

а) по продовольственным товарам

∆ р = 81717 – 74066= + 7651(тыс.руб)

б) по непродовольственным товарам

∆р = 37070 – 33599 = +3471 (тыс. руб)

2) Индекс физического объёма товарооборота:

p1

q1 p1

q1

iР

(32) iР

(32)∑ p0

q0

где, p0

q0

– товарооборот в базисном периоде.

Абсолютное изменение товарооборота за счёт изменения количества проданных товаров:

| - ∑ p0

q0

= 107665 – 93837= +13828 (тыс.руб.) |

|

∑ p1

q1

∑ p1

q1

iP

а) по продовольственным товарам

∆q = 74066 – 71290 = +2776 (тыс. руб.)

б) по непродовольственным товарам

∆q =33599 – 22547= +11052 (тыс. руб)

Из данного расчёта видно, что объём общего товарооборота увеличился в 2006 году по сравнению с 2005 годом. Положительным фактором, повлиявшим на данное изменение, явился рост цен. В связи с ростом цен, объём товарооборота по продовольственным товарам увеличился на 7651 тыс. руб., по непродовольственным товарам – на 3471 тыс. руб., общий прирост товарооборота за счёт повышения цен составил – 11122 тыс. руб.

Также положительно повлияло увеличение количества проданных товаров. Наибольшее влияние при этом оказало увеличение продажи непродовольственных товаров, под влиянием этого фактора объем продаж увеличился на 11052 тыс. руб., а по продовольственным товарам на 2776 тыс. руб., в результате общий объем товарооборота в 2007 году по сравнению с 2006 годом увеличился на 13828 тыс. руб.

Таким образом, один из основных показателей деятельности райпо – товарооборот – увеличился за анализируемый период, при этом прирост в основном получен за счёт повышения цен, а также за счет увеличения объема продажи непродовольственных товаров.

В районе с низким уровнем развития экономики большая часть населения не имеет финансовой возможности приобретать дорогостоящие товары и поэтому они их покупают по более низким ценам у частных предпринимателей, которые в силу свой мобильности могут устанавливать процент торговой надбавки ниже, чем установлены в райпо.

Кизнерское райпо осуществляет многоотраслевую деятельность. В связи с этим необходимо проанализировать изменение объёмов деятельности по основным отраслям в таблице 2.

Таблица 2 – Анализ отраслевой структуры за 2005 – 2007 гг. В тыс. руб.; %

| Показатели |

2005 |

2006 |

2007 |

Удельный вес |

Динамика в сопоставимых ценах |

| 2005 |

2006 |

2007 |

2006/

2005 |

2007/

2006 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Оборот розничной торговли:

- в действующих ценах

|

76764 |

93837 |

118787 |

48,2 |

52,9 |

57,0 |

- |

- |

| - в сопоставимых ценах |

76764 |

85252 |

107665 |

48,2 |

52,9 |

57 |

111,1 |

114,7 |

Оборот общественного питания:

- в действующих ценах

|

11873 |

12034 |

13202 |

7,6 |

6,8 |

6,2 |

- |

- |

| - в сопоставимых ценах |

11873 |

10962 |

11780 |

7,6 |

6,8 |

6,2 |

92,3 |

97,9 |

В т.ч. собственной продукции

- в действующих ценах

|

6718 |

7696 |

8450 |

- |

- |

- |

- |

- |

| - в сопоставимых ценах |

6718 |

7010 |

7544 |

- |

- |

- |

104,3 |

98,0 |

Объём реализованной продукции:

- в действующих ценах

|

55871 |

55271 |

55627 |

35,1 |

31,1 |

26,7 |

- |

- |

| - в сопоставимых ценах |

55871 |

50146 |

50538 |

35,1 |

31,1 |

26,7 |

89,8 |

91,4 |

Оборот сельского хозяйства

- в действующих ценах

|

14086 |

15539 |

19788 |

8,8 |

8,8 |

9,5 |

- |

- |

| - в сопоставимых ценах |

14086 |

14156 |

17978 |

8,8 |

8,8 |

9,5 |

100,5 |

115,7 |

Объём оказанных услуг

- в действующих ценах

|

576 |

670 |

1159 |

0,4 |

0,4 |

0,6 |

- |

- |

| - в сопоставимых ценах |

576 |

609 |

1050 |

0,4 |

0,4 |

0,6 |

105,7 |

156,7 |

Итого совокупный оборот

- в действующих ценах

|

159170 |

177351 |

208563 |

100 |

100 |

100 |

- |

- |

| - в сопоставимых ценах |

159170 |

161125 |

189011 |

100 |

100 |

100 |

101,2 |

106,6 |

Данные таблицы 2 показывают, что динамика объёма оборота в сопоставимых ценах показывает, что совокупный оборот в 2006 году составил 101,2 % к уровню оборота 2005 года, а в 2007 году – 106,6 % к уровню 2006 года. В 2006году по сравнению с 2005 годом оборот розничной торговли в сопоставимых ценах увеличился на 11,1 %, объем оказанных услуг – на 5,7 %, оборот сельского хозяйства – на 5,7 %. Однако резко снизился объем выпущенной и реализованной продукции, его объем снизился за этот период на 10,2 процентных пункта, а так же оборот общественного питания на - 7,3 %.

Анализ объёмов деятельности райпо за 2007 год по сравнению с 2006 годом показывает, что совокупный оборот за анализируемый период увеличился на 6,6%, чему способствовало увеличение оборота розничной торговли на 14,7 %, объёма оказанных услуг – на 56,7 %, оборота сельского хозяйства – на 15,7 %. Однако, снизился за данный период оборот общественного питания на 2,1 %, также сократился оборот общественного питания по собственной продукции на 2,0%. Также сократился объем реализованной продукции – на 8,6 %.

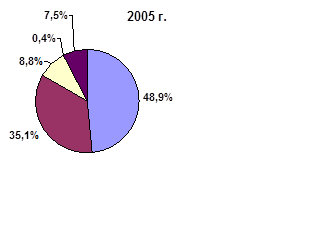

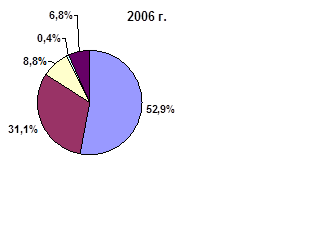

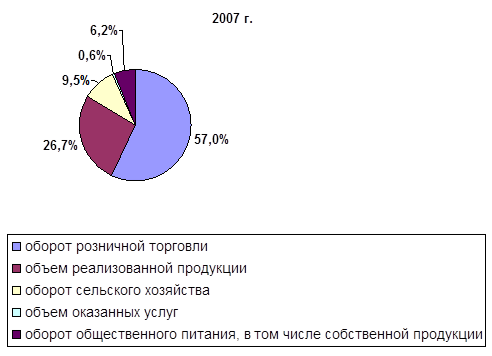

Чтобы наглядно изобразить изменение структуры оборотов по отраслям Кизнерского райпо за 2005 – 2007 гг. построим диаграмму (см. рисунок 5).

Рисунок 5 – Динамика отраслевой структуры Кизнерского райпо за 2005 – 2007 гг.

Диаграмма показывает, что в 2007 году наибольший удельный вес в общем обороте составляет оборот розничной торговли (57,0 %), затем следует объём выпускаемой и реализованной продукции (26,7%), далее - оборот сельского хозяйства (9,5 %), оборот общественного питания – (6,2 %) и объём оказанных услуг (0,6 %).

За весь анализируемый период наибольший удельный вес занимает оборот розничной торговли, при этом доля торговли в 2007 году по сравнению к 2006 году возросла на 4,1 %. Доля общественного питания в 2006 году уменьшилась по сравнению с 2005 годом на 0,7 % и в 2007 году - сократилась на 1,4%. Кроме того, наметилась тенденция к снижению доли собственной продукции. Если она в 2006 году составляла 4,3 % в совокупном обороте райпо, то в 2007 году снизился на 0,3 %, что является отрицательным в деятельности райпо. Также в 2006 году по сравнению с 2005 годом снизилась доля объема реализованной продукции на 4,0 %, а в 2007 году уменьшилась на 4,4%.

Основными чертами, выражающими понятие устойчивой эффективности экономики организации является достижение оптимальной величины прибыли, достаточной для развития хозяйственно – финансовой деятельности на основе самофинансирования и формирования собственного оборотного капитала в размерах, позволяющих обеспечивать высокие темпы роста объёма продаж товаров, продукции, работ и услуг на уровне не ниже конкурентов. Устойчивое эффективное развитие экономики хозяйствующей структуры характеризует комплексная система показателей, отражающая в динамике увеличение прибыли и обеспечение оптимального размера рентабельности, максимальный возможный экономический рост в таблице 3.

Из таблицы 3 следует, что Кизнерское райпо добилось повышения эффективности использования рабочей силы. Объём выручки в расчёте на 1 работника в 2007 году увеличился на 16,7% по сравнению с 2006 годом. Также увеличился в 2007 году по сравнению с 2006 годом объём реализованной продукции на 1 рубль зарплаты работников.

Таблица 3 - Динамика показателей эффективности использования отдельных видов ресурсов. В тыс. руб.; %

| Показатели |

2005 |

2006 |

2007 |

Темпы изменения

(+,-)

|

2006/

2005 |

2007/

2006 |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Выручка от реализации |

123854 |

173609 |

200783 |

+40,2 |

+15,6 |

| Выручка от реализации |

123854 |

173609 |

200783 |

+40,2 |

+15,6 |

| Среднесписочная численность работников, всего |

595 |

581 |

576 |

-2,3 |

-0,8 |

| В т. ч. Рабочих, чел. |

480 |

465 |

460 |

-15 |

-5 |

| Фонд оплаты труда |

13919 |

16162 |

18253 |

+16,1 |

+12,9 |

| Отработано чел./час, тыс. |

892,5 |

899,4 |

898,6 |

+0,7 |

-0,1 |

| Средняя величина оборотных средств |

31350 |

35562 |

41282 |

+13,4 |

+16,1 |

| Основные фонды |

10979 |

11128 |

11477 |

+149 |

+349 |

| Собственный капитал |

25558 |

27304 |

31004 |

+6,8 |

+13,6 |

Эффективность использования рабочей силы:

- объёма выручки в расчёте на 1 работника

|

208,3 |

298,8 |

348,6 |

+43,5 |

+16,7 |

| - объём реализованной продукции на 1 рубль зарплаты |

8,9 |

10,7 |

11,0 |

+20,2 |

+2,8 |

Эффективность использования оборотных средств:

- объём выручки на 1 рубль средней величины оборотных средств

|

3,95 |

4,88 |

4,89 |

+23,8 |

+0,2 |

| - оборачиваемость оборотных средств в днях |

91 |

74 |

73 |

+17 |

+1 |

Эффективность использования основных фондов:

- объём выручки на 1 рубль средней стоимости основных фондов

|

11,3 |

15,6 |

17,5 |

+38,0 |

+12,2 |

| - величина средних основных фондов на 1 работника |

18,45 |

19,15 |

19,9 |

+3,8 |

+3,9 |

| Среднегодовая зарплата на 1 работника |

23,4 |

27,8 |

35,4 |

+18,8 |

+27,3 |

Таким образом, можно сделать вывод, что достаточная обеспеченность предприятия квалифицированными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеет большое значение для увеличения объёмов и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объём и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объём производства и реализации, её себестоимость, прибыль и ряд экономических показателей.

В Кизнерском райпо рост производительности труда наблюдается за весь исследуемый период, что для любого предприятия является положительным фактором.

Производительность труда и заработная плата изменяются в одном направлении, так в 2006 году по сравнению с 2005 годом увеличилась производительность труда на 43,5%, а также возросла заработная плата на 18,8%. В 2007 году по отношению к 2006 году рост производительности труда отстает от роста зарплаты. Прирост производительности труда составил 16,7%, заработной платы – 27,3%. Эта ситуация свидетельствует о снижении эффективности использования трудовых ресурсов Кизнерского райпо.

Оборачиваемость капитала является одним из важнейших показателей, характеризующих интенсивности использования средств предприятия. На анализируемом предприятии оборачиваемость оборотных средств ускорилась в 2006году по сравнению с 2005 годом на 17 дней, но в 2007 году наблюдается ускорение оборачиваемости всего на 1 день по отношению к 2006 году. Что является не достаточно положительным фактором в деятельности предприятия.

Эффективно используются основные фонды предприятия, на что указывает темп прироста фондоотдачи в 2006 году по сравнению с предшествующим годом – 38,0 %, а в 2007 году – на 12,2%. Следовательно, с большей отдачей используются машины, оборудование, производственные площади и торговые залы.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Рассмотрим изменение прибыли и уровня рентабельности, влияние факторов на эти показатели по Кизнерскому райпо за 2005– 2007 гг. ( Приложение А).

Прибыль от реализации продукции в целом по предприятию зависит от объёма реализации продукции, себестоимости, уровня цен, коммерческих расходов. Остальные показатели – факторы от прочей и внереализационной деятельности не оказывают столь существенного на прибыль, как факторы хозяйственной сферы.

Определим влияние на изменение прибыли от реализации следующих факторов в 2006 году по сравнению с 2005 годом:

1) выручки от реализации в сопоставимых ценах

∆ПРВ

= (33) (33)

ВС.Ц.= (тыс. руб.)

(тыс. руб.)

где, В1

– выручка от реализации за отчётный период;

В0

– выручка от реализации за базисный период;

| - выручка от реализации в сопоставимых ценах |

|

В1

iP

R0

Р

– рентабельность продаж за базисный период,

∆ПРВ

=  (тыс. руб.) (тыс. руб.)

2) влияние цены

(тыс. руб.) (тыс. руб.)

3) влияние себестоимости

(тыс. руб.) (тыс. руб.)

где, УР

С1

– уровень себестоимости за отчётный период;

УР

С0

– уровень себестоимости за базисный период.

4) влияние коммерческих расходов.

(тыс. руб.) (тыс. руб.)

где, УР

КР1

– уровень коммерческих расходов за отчётный период;

УР

КР0

– уровень коммерческих расходов за базисный период.

Общее влияние факторов

608,1+282,5+2569,4+2083,3=5543,3 (тыс. руб)

Определим влияние данных факторов в 2007 году по отношению к 2006 году:

1) выручки от реализации в сопоставимых ценах 182530

∆ПРВ

==

ВС.Ц.= (тыс. руб.)

(тыс. руб.)

2) влияние цены

(тыс. руб.) (тыс. руб.)

3) влияние себестоимости

(тыс. руб.) (тыс. руб.)

4) влияние коммерческих расходов

(тыс. руб.) (тыс. руб.)

Общее влияние факторов

309,56+633,4+1405,48+522,4=2870 (тыс. руб.)

В 2006 году Кизнерским райпо получена прибыль от продаж 6016 тыс.руб. При этом увеличение результатов по сравнению с 2005 годом составило 3792 тыс.руб. за счёт влияния следующих факторов:

- снижение уровня себестоимости товаров на 0,48 % увеличило прибыль на 2569,4 тыс.руб.;

- уменьшение коммерческих расходов на 1,2 % способствовало к увеличению прибыли на 2083,3 тыс.руб.

Положительное влияние на финансовый результат оказал рост цен увеличив прибыль на 282,5 тыс. руб.

В 2007 году также получена прибыль в размере 8877 тыс. руб. По сравнению с 2006 годом результат деятельности улучшился на 2861 тыс.руб. Росту прибыли способствовало:

- снижение уровня себестоимости товаров на 0,7 % увеличило прибыль на 1405,48 тыс.руб.;

- уменьшение коммерческих расходов на 0,26 % способствовало к увеличению прибыли на 522,04 тыс.руб.

В 2007 году также положительное влияние на финансовый результат оказал рост цен и увеличил прибыль на 633,38 тыс. руб.

Рентабельность – это относительный показатель уровня доходности. Она более полно, чем прибыль, отражает окончательный результат хозяйствования. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности.

Рассмотрим изменение рентабельности продаж анализируемого предприятия и влияние отдельных факторов на уровень доходности в 2004 году по сравнению с 2005 годом по формуле:

В – С – КР – УР (34) В – С – КР – УР (34) В

где, В – выручка от реализации;

С – себестоимость проданных товаров;

КР – коммерческие расходы;

УР – управленческие расходы.

1) влияние изменения выручки от реализации.

∆RВ

=

2) влияние себестоимости

∆RС

=

3) влияние коммерческих расходов

∆RКР

=

Общее влияние 27,69 – 23,78 -2,23 = 1,68 %

В 2007 году по отношению к 2006 году рассчитывая влияние факторов данным методом получаем:

1) влияние изменения выручки от реализации

∆RB

= 13,07 %

2) влияние себестоимости

∆RC

= 10,69 %

3) влияние коммерческих расходов

∆RКР

= 1,42 %

Общее влияние 13,07 – 10,69 – 1,42 = 0,96 %

Рентабельность продаж в 2006 году по сравнению с 2005 годом повысилась на 1,68 %. Наибольшее влияние оказало увеличение объёма продаж, в связи с этим рентабельность возросла на 27,69 %. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 23,78 %, а увеличение коммерческих расходов уменьшило рентабельность на 2,23%.

В 2007 году по отношению к 2006 году уровень рентабельности продаж составил 0,96 %. Наибольшее влияние оказало увеличение объема продаж, в связи с этим рентабельность возросла на 13,07 %. Рост себестоимости реализованной продукции вызвал, увеличило уровень рентабельности на 10,69 %, а увеличение коммерческих расходов увеличило рентабельность на 1,42 %. В результате рентабельность продаж в Кизнерском райпо за 2007 год составила 4,43 %.

3 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КИЗНЕРСКОГО РАЙПО И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ИХ ЭФФЕКТИВНОСТИ

3.1 Анализ использования финансовых ресурсов Кизнерского райпо

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

При анализе эффективности использования финансовых ресурсов предприятия обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. Финансовая стабильность предприятия зависит от обеспеченности, сохранности и приумножения собственного капитала, эффективности использования оборотных активов и кредитов банка.

Размер источников собственных средств предприятия зависит от специфики и объемов хозяйственной, финансовой и другой его деятельности, скорости обращения активов и пассивов, возможностей и целесообразности привлечения кредитов банка, кредиторской задолженности и других заемных источников средств.

Зарубежные и отечественные экономисты к источникам собственных средств приравнивают долгосрочные кредиты банков и долгосрочные займы, так как они выдаются на длительный срок. Собственный капитал плюс долгосрочные кредиты и займы в совокупности составляют перманентный капитал предприятия.

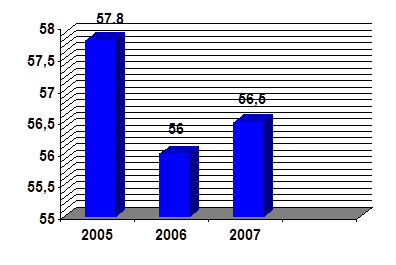

Собственный капитал Кизнерского райпо по данным третьего раздела бухгалтерского баланса составил в 2007 году 31004 тысяч рублей, и возрос по сравнению с 2006 годом на 3700 тыс. рублей или на 13,6 %, по сравнению с 2005 годом на – 5446 тыс. рублей или на 21,3 %.

Доля собственного капитала в активах предприятия составила в 2007 году 56,5 %, в 2006 году – 56 % и в 2005 году 57,8 % показана на рисунке 6.

Рисунок 6 - Доля собственного капитала в активах Кизнерского райпо

Правилами по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности доходы будущих периодов не включаются в собственный капитал, а относятся к прочим активам, что значительно снижает собственный капитал предприятия.

Оценка состава и структуры собственного капитала Кизнерского райпо приведена в Приложение Б.

Из приложения Б видно, что реальный размер собственного капитала увеличился в 2006 году по сравнению с 2005 годом на 6,5 %, в 2007 году по сравнению с 2006 годом собственный капитал увеличился на 13,1 %. Наибольший удельный вес в 2005 году занимали фонды специального назначения и их доля соответственно составила 45 %, нераспределенная прибыль – 51,0 %. В 2006 году структура собственного капитала сохранилась на уровне прошлого года, однако, доля нераспределенной прибыли увеличилась и составила 54,0 % , а прочих фондов специального назначения и несколько снизилась по сравнению с прошлым годом и составила 42 %. В 2007 году соотношение анализируемых источников формирования собственного капитала сложилось примерно на уровне 2005 года.

При проведении анализа собственного капитала решаются две задачи: 1)проверяют обеспеченность собственным капиталом предприятия; 2) изучают эффективность использования источников собственных средств.

В зарубежной и отечественной аналитической практике рассчитывают и изучают показатели обеспеченности собственным капиталом. При решении первой задачи определяют оптимальную потребность в собственном капитале и сравнивают ее с фактическим наличием источников собственных средств. Излишек собственного капитала нередко ведет к неэффективному его использованию, недостаток - вызывает финансовые затруднения.