ЗМІСТ

ВСТУП

1. ХАРАКТЕРИСТИКА ДЕРЖАВНОЇ ПОДАТКОВОЇ ІНСПЕКЦІЇ УДЗЕРЖИНСЬКОМУ РАЙОНІ М.ХАРКОВА

2. ОРГАНІЗАЦІЙНА СТРУКТУРА УПРАВЛІННЯ ПОДАТКОВОЮ ІНСПЕКЦІЮ ВІДДІЛУ АДМІНІСТРУВАННЯ ПОДАТКІВ 3 ФІЗИЧНИХ ОСІБ

3. ФОРМИ І МЕТОДИ ПОДАТКОВОГО КОНТРОЛЮ, ЯКІЗАСТОСОВУЄ ПОДАТКОВА ІНСПЕКЦІЯ ДЗЕРЖИНСЬКОГОРАЙОНУ

4. АНАЛІЗ ЕФЕКТИВНОСТІ СПРОЩЕНОЇ СИСТЕМИ ОПОДАТКУВАННЯ ФІЗИЧНИХ ОСІБ НА ПРИКЛАДІ ДПІ ДЗЕРЖИНСЬКОГО РАЙОНУ MІCTA ХАРКОВА

5. ТРАНСФОРМАЦІЯ СТРУКТУРНО – ОРГАНІЗАЦІЙНИХ ЗАСАД ДЕРЖАВНОЇ ПОДАТКОВОЇ СЛУЖБИ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Із набуттям Україною незалежності важливим етапом и розвитку стало запровадження податків i створення структури яка б займалась питаннями i проблемами оподаткування.

Головною метою діяльності Державної податкової служби України є контроль за діяльністю суб'єктів господарювання. Так як таких суб'єктів на території України багато, то існує розгалужена система податкових інспекцій (далі-ДПІ) для забезпечення належного контролю за додержанням податкового та валютного законодавства.

Отже, дана робота буде написана на основі роботи ДПІ у Дзержинського районі міста Харкова.

Метою проходження практики є поглиблення та закріплення набутих теоретичних знань на практиці, формування професійних вмінь i навичок, необхідних для виконання обов'язків податкового інспектора.

Державна податкова інспекція у Дзержинському районі міста Харкова є апаратом державної виконавчої влади, що здійснює податкову політику, організовує i контролює надходження податків, зборів i інших видів платежів до державного бюджету України.

Головним завданням державної податкової інспекції є забезпечення: додержання податкового законодавства платниками податків; повного обліку всіхплатників податків; здійснення контролю за правильністю обчислення, своєчасністю та повнотою сплати податків, зборів та інших видів платежів до державного бюджету.

Завдання, які стоять перед державною податковою інспекцією - забезпечення нею надходження відплатників податків до державного бюджету Україниподатків та інших видів платежів . Держава повинна мати бюджет ізстабільним джерелом надходжень. Тому основним завданням проходження практики є вивчення структури ДПІ у Дзержинському районі м. Харкова та організації роботи їївідділів, що безпосередньо займаються обліком, аналізом та контролем за нарахуванням та надходженням до державного бюджету Україниподатків, зборів та інших видів платежів відплатників податків.

Дзержинський район по праву називають "серцем міста", тому що йому належить винятково важлива роль у політичному і культурному житті не тільки міста Харкова, але й у житті нашої країни.

Без перебільшення можна сказати, що початок існування Харкова нерозривно пов'язаний з територією сучасного Дзержинського району. Харків розкинувся на 5 пагорбах і 5 долинах. 3 пагорби і частково 2 долини знаходяться на території району. На одному з цих пагорбів, що на початку XIX століття одержав назву Університетської Горки, оселилися перші жителі Харкова.

Історично склалося, що Дзержинський район завжди займав провідне місце серед районів м. Харкова, і таке положення зобов'язувало і стимулювало податківців району бути та залишатись флагманом податкової ниви.

Державна податкова інспекція у Дзержинському районі м. Харкова за весь час свого існування чотири рази змінювала своє місце розташування, і кожного разу - це було приміщення більше за площею та найбільш зручніше як для фахівців, так і для платників податків.

У 1990 році Державна податкова інспекція у Дзержинському районі міста Харкова в період становлення нараховувала 42 співробітника і займала усього кілька кімнат на першому поверсі у будинку фінансового відділу по вулиці Бакуліна, 1, а на податковому обліку лічилось біля 25 підприємств комунального господарства та державного сектора і трохи більше ніж 200 кооперативів.

Станом на 01.06.10 року на обліку ДПІ у Дзержинському районі м. Харкова перебуває 31 510 платників податків, у тому числі: юридичних осіб – 12 929 фізичних осіб – 18 581

Обслуговування платників податків - є пріоритетним напрямком в роботі органів ДПС, та складає значну частину тих завдань, які поставлені перед податківцями. Велике значення для формування партнерських відносин з платниками податків відіграє організація та проведення заходів, які забезпечують безпосереднє спілкування представників бізнесових структур та податківців. Форми спілкування різноманітні та налаштовані на різні категорії слухачів.

Семінари для платників податків це подія, яка вже не викликає здивування і такий захід перетворився на буденну подію. Але семінар, що відбувся 11травня 2010 року у Дзержинській районній у м. Харкові ради відрізнявся від звичайного тим, що слухачами були громадяни, які у кризовий період залишилися без роботи і держава не залишила їх поза увагою. Центр зайнятості населення та Харківська обласна молодіжна організація "Союз молодих підприємців" виступили ініціаторами проведення підготовки майбутніх самозайнятих осіб, зокрема з податкових питань. Державна податкова інспекція у Дзержинському районі м. Харкова охоче прийняла запрошення щодо участі у такому заході.

14 червня 2010 року у залі засідань ДПІ у Дзержинському районі м. Харкова відбулася ще одна значна подія у житті ДПІ – чергове засідання Громадської ради на тему: " Сьогодення податкової служби та її майбутнє".

У засіданні Громадської ради прийняли участь посадові особи ДПІ, представники засобів масової інформації, громадських організацій інвалідів та профспілок, а також керівники підприємств району.

Були підведені підсумки та на мові цифр повідомлено присутнім про досягнення податківців по забезпеченню надходжень по податках і зборах до бюджетів усіх рівнів за січень - травень 2010 рік.

Державна податкова інспекція у Дзержинському районі м. Харкова, керуючись наказами ДПА у Харківській області про розрахункову базу, досягла наступних підсумків у наповненні бюджету:

- до Державного бюджету за січень - травень 2010 року зібрано 108666,1тис.грн., що на 12 432,5 тис. грн. (або на 12,9%) більше збору за відповідний період 2009 року, у тому числі:

- до загального фонду Державного бюджету зібрано платежів на суму 104288,4тис. грн., що на 18 310,0 тис. грн. (або на 21,3%) більше відповідного періоду 2009 року;

- до спеціального фонду Державного бюджету зібрано платежів за січень - травень 2010 року на суму 4377,6тис. грн., що на 5 877,5 тис. грн. (або у 2,3 рази) менше відповідного періоду 2009 року.

1. ХАРАКТЕРИСТИКА ДЕРЖАВНОЇ ПОДАТКОВОЇ ІВНСПЕКЦІЇ ДЗЕРЖИНСЬКОГО РАЙОНУ М.ХАРКОВА

Відділ адміністрування податків з фізичних осіб є структурним підрозділом державної податкової інспекції у Дзержинському районі м. Харкова. Відділ здійснює свою роботу відповідно до завдань, визначених Законом України "Про державну податкову службу в Україні", Положенням про відділ адміністрування податків з фізичних осіб річними i квартальними планами. Відділ у своїй роботі керується Конституцією України, законами України, постановами Верховної Ради i розпорядженнями Президента України, Декретами i Постановами Кабінету Міністрів України, нормативними актами Державної податкової адміністрації в Харківській області, іншими нормативними, інструментами та методичними документами, а також Положенням про відділ адміністрування податків з фізичних осіб. Завдання i функції відділу

1. Функція" Керівництво":

1) забезпечення виконання встановлених податковим органом вищого рівня завдань, встановлення розподілу обов'язків щодо керівництва підрозділами податкового органу та визначення ступеня відповідності начальників, заступників начальників, керівників підрозділів та спеціалістів;

2)контроль за використанням робочого часу працівниками;

3)забезпечення достовірності оперативної та статистичної звітності;

4)організація збереження державної таємниці та контроль за її станом.

2. Функція " Робота з персоналом":

Здійснення заходів щодо підвищення професійного рівня працівників структурних підрозділів.

3. Функція "Роз'яснення податкового законодавства":

Використання Єдиної бази податкових знань при підготовці податкових роз'яснень платникам податків та громадянам.

4. Функція " Забезпечення захисту прав i законних інтересів платників податків при первинному оскарженні ними рішень органів державної податкової служби в адміністративному порядку ":

1) перевірка належності до компетенції органу державної податкової служби розгляду питань, викладених у скарзі, (заяві),та дотримання передбачених законом граничних термінів оскарження рішення i (постанов), а також у випадках, передбачених законодавством, наявність заяви про продовження термінів для подання заяви про перегляд рішення (постанови)

2) перевірка наявності та з'ясування достатності доданих до скарги (заяви) документів, необхідних для и розгляду по суті;

3) взаємодія зіструктурними підрозділами ДПІ при перевірці відповідальності вимогам податкового законодавства рішення (постанови), яке оскаржується;

4)узагальнення та аналіз причин надходження i результатів розгляду скарг (заяв) платників податків у порядку адміністративного оскарження рішень органів державної податкової служби;

5)аналіз проблемних питань, виявлених під час розгляду скарг (заяв) платників податків, i надання пропозиції щодо їх вирішення, та підготовка за необхідності пропозицій щодо удосконалення чинного законодавства;

6)участь у заходах щодо підвищення кваліфікації працівників державної податкової інспекції.

5. Функція " Контрольно - перевірочна робота ізоподаткування фізичних oci6":

1) вивчення та практичне впровадження нових інструкцій, методичних рекомендацій та інших нормативно-правових актів з питань адміністрування та здійснення контрольно-перевірочної роботи по податку з доходів фізичних oci6, податку з власників транспортних 3aco6iв та іншихсамохідних машин i механізмів, податку на майно, плати за землю з фізичних oci6, державного мита, єдиного та фіксованого податку з фізичних oci6 та податку на промисел;

2) виявлення схем ухилень від оподаткування, вжиття заходів щодо їх руйнування при проведенні контрольно-перевірочні роботи та надання пропозицій з метою удосконалення податкового законодавства.

3) відбір платників податків для документальних перевірок (засобами системи АОД та інформаційно-аналітичної системи податкової служби) за такими критеріями:

-тип суб'єкта господарської діяльності (малий, середній, великий);

-вид діяльності (промисловість, торгівля i т.інш.);

-форма власності, організаційно-правова форма, географічне положення;

- тип перевірки (планова, позапланова), визначення сум податкових зобов'язань за непрямими методами;

- група податкового ризику;

4) використання допоміжної зовнішньої інформації;

5)оцінка комп'ютерного переліку порушників податкового законодавства для остаточного визначення списку для планування документальної перевірки;

6)повідомлення платників податків продокументальні перевірки (не проводиться при проведенні позапланових перевірок);

7) здійснення документальної перевірки;

8) оформлення результатів документальних перевірок (акти, довідки, протоколи, проекти рішень i постанов, про документи), їх передача для введення в систему АОД та до відповідних структурних підрозділів про виявлені об'єкти оподаткування;

9) застосування фінансових санкцій i адміністративних стягнень допорушників податкового законодавства;

10)підбір та комплектування вилучених первинних документів до акта документальної перевірки;

11) розгляд зауважень платника податків щодо результатів перевірки та/або прийнятих рішень;

12) підготовка матеріалів, які розглядаються у судах (господарських судах) щодо визнання угод недійсними абоотримання коштівбезустановлених законом підстав, та участьусудових засіданнях;

13) обмінінформацією ізвідповідними структурними підрозділами ДПІ;

14) взяття на облік бланків суворої звітності, контроль за їх використанням, підготовка даних щодо додаткової потреби у них;

15) надання відповідей на скарги платників податків;

16)взаємодіявідповідних структурних пiдpoздiлiв ДПІ та інших контролюючих органів з питань проведення документальних перевірокфізичних осіб;

17)проведення роботи з державними установами та іноземними представництвами щодо залучення до сплати податків юридичних i фізичних oci6 - резидентів i нерезидентів;

18)опрацювання та узагальнення матеріалів щодо виявлених схем, способів ухилення від сплати податків та зборів платниками податків - фізичними особами;

19)підготовка податкових повідомлень - рішень за несвоєчасну сплату платниками узгодженоїсуми податкового зобов'язання протягом граничних термінів;

20)використання даних інформаційно-пошукових систем (картка платника податку та картка суб’єкта ЗЕД) при проведенні документальних перевірок;

21) обстеження території що відноситься до відповідної податкової інспекції, з метою виявлення та забезпечення повного обліку само зайнятих фізичних oci6 та їх об'єктів, виробництв, складів тощо, які не перебувають на обліку в органах державної податкової служби та/або не враховуються при визначені бази оподаткування фізичних oci6.

6. Функція "Відбірплатників податків для документальних перевірок":

1)проведення вибору платників податків засобами наявної системи АОД та інформаційно-аналітичної системи податкової служби;

2)використання допоміжної зовнішньої інформації;

3)оцінка комп'ютерного переліку порушників податкового законодавства для остаточного визначення списку для планування документальної перевірки;

4)відбір платників податків для документальних перевірокза критеріями:

- тип суб'єкта господарської діяльності(малий, середній, великий);

-вид діяльності (промисловість, торгівля i інше.);

-форма власності, організаційно-правових форм, географічного положення

-тип перевірки (планова, позапланова, визначення сум податкових зобов'язань за непрямими методами тощо);

-група податкового ризику;

5) координація дій між структурними підрозділами ДПІ, державними податковими органами вищого рівня, а також іншими державними контролюючими органами, взаємодія структурних підрозділів при проведенні планових та позапланових перевірок.

7. Функція "Адміністрування податку на додану вартість":

1) розгляд заяв платників щодо реєстрації як платника податку на додану вартість (виключення з реєстру платника ПДВ) та прийняття рішень про реєстрацію платника ПДВ( виключення з реєстру платників ПДВ) або рішень про відмову у реєстрації;

2) передача відповідних документів до підрозділу обліку платників податків для включення (виключення) до (з) реєстру платників податку на додану вартість, контроль за поверненням свідоцтва платників ПДВ;

3) реєстрація книг обліку придбання товарів та книг обліку продажу товарів платниками податків;

4)здійснення заходів щодо забезпечення надходжень до бюджету ПДВ;

5)контроль за сплатою податку;

6)аналіз надходжень, аналіз податкової звітності платника податку;

7)взаємодія з місцевими органами влади та іншими організаціями з питань повноти та своєчасності сплати податку на додану вартість;

8)участь у формуванні прогнозних показників по ПДВ, визначення бази оподаткування;

9) підготовка пропозицій та вжиття заходів по розширенню бази оподаткування та кола платників з метою виявлення та забезпечення повного обліку платників податку на додану вартість та об'єктів оподаткування, які не перебувають на обліку в органах державної податкової служби та не враховуються при визначенні бази оподаткування ПДВ;

10) здійснення заходів по упередженню росту податкового боргу з ПДВ, контроль за їх виконанням.

8. Функція "Робота з податковими ризиками":

1) робота з суб'єктами господарської діяльності щодо виявлення ризиків та їх усунення:

2) аналіз робота з ризиками;

3) аналіз ризиків, по яких декларації платників ПДВ відсортовані до групи сумлінних платний та платників з помірним ступенем ризику (до „зеленого" та „жовтого коридорів");

4)аналіз даних щодо ризиків, перегляд оцінки кожного з них;

5)вибір ризиків, за якими знижуються показники;

6)надання пропозиції ДПА щодо внесення даних про ризики до АС АБПР та вдосконалення робочих інструкцій з виявлення ризиків.

9. Функція "Контроль за своєчасним нарахуванням та сплатою платежів до бюджеті з ycix piвнів":

1)контроль за сплатою додатково донарахованих податків, фінансових санкцій, штрафів за актами документальних (камеральних) перевірок;

2)контроль за погашенням податкового боргу;

10. Функція "Документальної перевірки суб'єктів господарської діяльності, якіотримують податкові пільги":

1)аналіз структури, ефективності наданих пільг по податкуванню i втрат бюджету від їх застосування;

2)застосування аналітичних опрацювань щодо пільг в оподаткуванні в poзрiзi форм власності, організаційно-правових форм, видів господарської діяльності, галузей економіки.

11. Функція "Боротьба з відмиванням доходів, одержаних злочинним шляхом":

Виявлення сумнівних фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом.

12. Функція "Реєстрація та облік платників податків":

1)формування та ведення реєстраційної частини облікової справи платника податків;

2)визначення платника платником окремого виду податку, збору (обов'язкового платежу):

3)взаємодія та обмін інформацією ізвідповідними структурними підрозділами ДПІ з питань обліку платників податків.

13. Функція "Інформаційна робота з органами державної податкової служби i зовнішніми організаціями":

1) отримання та опрацювання запитів:

-державної податковоїадміністрації регіону;

-інших органів державної податкової служби;

-зовнішніх організацій;

2) виконання запитів податкових органів зарубіжних країн за дорученням ДПА регіону;

3) направлення запитів до:

-державної податкової адміністрації регіону;

-інших органів державної податкової служби;

-зовнішніх організацій.

14. Функція "Загальне діловодство":

1) організація тазабезпечення документального обслуговування нарад;

2) здійснення контролю за підготовкою та оформленням документів, їх своєчасним виконанням у державних податкових інспекціях, вжиття заходів щодо скорочення термінів проходження та виконання документів, узагальнення та аналізданихпро хідта результати цієї роботи;

3) розробка номенклатури справ.

15. Функція "Збереження документів на паперових носіях":

1).приймання, комплектація та реєстрація первинних податкових документів на паперових носіях, що надходять довідповідного підрозділу, для зберігання;

2) організація зберігання паперових документ у підрозділах;

3)забезпечення порядку надання інформації з паперових носіїв;

4)забезпечення захисту інформації на паперових носіях.

16. Функція "Модернізація державної податкової служби України":

Участь у діяльності робочих груп, які створюються відповідним розпорядчим документом обласних ДПА для забезпечення виконання робіт, що передбачені проектами та програмами.

Керівництво:

1. Сектор очолює завідуючий, який призначається i звільняється Начальником ДПІ згідно чинного законодавства.

2. На посаду завідуючого сектору призначається особа з вищою економічною освітою i достатнім досвідом практичної роботи в податкових органах, яка знає чинне законодавство, нормативне та розпорядчі документи з питань, що входять до компетенції відділу.

3. В разі відсутності завідуючого сектору, його обов'язки виконує головний державний податковий інспектор сектору адміністрування податків з фізичних ociб відділу оподаткування фізичних ociб.

Права керівника структурного підрозділу:

1.Завідуючий сектору забезпечує організацію роботи сектору.

2.видає в межах компетенції сектору розпорядження i дає вказівки, обов'язкові для виконання працівниками сектору.

3.Забезпечує раціональний розподіл обов'язків між фахівцями сектору i вимагає від них чіткого виконання обов'язків i функцій, передбачених трудовим законодавством , цим Положенням, посадовими інструкціями та правилами внутрішнього трудового розпорядку.

4.організовує навчання працівників сектору по підвищенню їх економічних i правових знань та кваліфікації.

Структура державної податково інспекції у Дзержинському районі м. Харкова представлена у таблиці 1.1.

Таблиця 1.1. Структура державної податкової інспекції у Дзержинському районі м. Харкова станом на 01січня 2010

| Назва структурного підрозділу |

| 1 |

Керівництво |

| 1.1 |

Начальник державної податкової інспекції |

| 1.2 |

Перший заступник начальника державної податкової інспекції |

| 1.3 |

Перший заступник начальника державної податкової інспекції начальник відділу податкової інспекції |

| 1.4 |

Заступник начальника державної податкової інспекції |

| 1.5 |

Заступник начальника державної податкової інспекції |

| 1.6 |

Заступник начальника державної податкової інспекції |

| 2 |

Адміністративно-господарський відділ |

| 2.1 |

Загальний сектор |

| 3 |

Відділ персоналу |

| 4 |

Фінансовий відділ |

| 5 |

Слідче відділення податкової міліції |

| 6 |

Юридичний відділ |

| 6.1 |

Сектор представництва інтересів у судах та взаємодії із структурними підрозділами |

| 6.2 |

Сектор інформаційно-аналітичного забезпечення та звітності |

| 7 |

Організаційно-розпорядчий відділ |

| 8 |

Управління оподаткування юридичних осіб |

| 8.1 |

Відділ адміністрування податку на прибуток |

| 8.2 |

Відділ адміністрування ПДВ |

| 8.3 |

Відділ адміністрування платежів за землекористування, місцевих податків i зборів, ресурсних (рентних) та неподаткових платежів |

| 8.4 |

Відділ проведення невиїзних документальних (камерельних) перевірок |

| 9 |

Відділ відшкодування податку на додану вартість |

| 10 |

Управління оподаткування фізичних oci6 |

| 10.1 |

Відділ адміністрування податків з фізичних ociб |

| 10.2 |

Відділ контрольно-перевірочної роботи |

| 11 |

Відділ відпрацювання схем мінімізації платежів до бюджету |

| 12 |

Відділ обліку та звітності |

| 13 |

Відділ економічного аналізу та прогнозування |

| 14 |

Управління податкового контролю юридичних oci6 |

| 14.1 |

Відділ організації податкового аудиту, відбору платників та аналізу їх діяльності |

| 14.2 |

Відділ проведення податкового аудиту платників податків |

| 14.3 |

Сектор контролю за розрахунковими операціями |

| 15 |

Відділ контролю за фінансовими установами та операціями у сфері ЗЕД |

| 15.1 |

Сектор контролю за фінансовими установами |

| 15.2 |

Сектор контролю за операціями у сфері ЗЕД |

| 16 |

Відділ погашення просгрочених податкових забов'язань |

| 16.1 |

Сектор планування та інформаційно-аналітичного забезпечення |

| 16.2 |

Сектор організації роботи з безхазяйним майном |

| 17 |

Відділ апеляції |

| 18 |

Відділ податкової міліції |

| 19 |

Управління інформатизації процесів оподаткування |

| 19.1 |

Відділ супроводження інформаційних систем податкового блоку та APMів |

| 19.2 |

Сектор інформаційних технологій в оподаткуванні |

| 19.3 |

Відділ ведення та захисту податкової звітності |

| 20 |

Відділ реєстрації та обліку платників податків |

| 21 |

Відділ масово-роз'яснювальної роботи та звернень громадян |

Таким чином, ознайомившись ізданими наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ.

2. ОРГАНІЗАЦІЙНА СТРУКТУРА УПРАВЛІННЯ ПОДАТКОВОЮ ІНСПЕКЦІЄЮ ВІДДІЛУ АДМІНІСТРУВАННЯ ПОДАТКІВ З ФІЗИЧНИХ ОСІБ

Державна податкова інспекція у Дзержинському районі м. Харкова є структурним підрозділом Державної податкової служби України і тому безпосередньо бере участь у виконанні покладених на ДПС завдань. Серед завдань податкової служби вирізняють контроль за дотриманням податкового законодавства; внесення пропозицій щодо вдосконалення податкового законодавства; прийняття, у встановленому порядку, нормативно-правових актів та методичних рекомендацій з питань оподаткування; формування і ведення Єдиного банку даних про платників податків-юридичних осіб; роз'яснювальна робота; запобігання злочинам та іншим правопорушенням, віднесених до її компетенції.

Саме в межах вказаних завдань і розроблені наступні функції, які виконуються безпосередньо податковими інспекціями. Серед основних функцій податкової інспекції вирізняють контроль за додержанням податкового законодавства; облік податків, зборів та інших обов'язкових платежів; контроль за своєчасністю і правильністю подання звітності; забезпечення застосування та своєчасного стягнення сум штрафних санкцій; розгляд звернень і скарг; роз'яснення податкового законодавства .

Виконання таких функцій потребує належної організації роботи ДГП, яка неможлива без організаційної структури. Для більшої наочності, доцільно розглядати структуру ДПІ у Дзержинського району м. Харкова.

Підрозділи державної податкової інспекції координують свою діяльність з фінансовими органами, органами Державного казначейства України, органами служби безпеки, внутрішніх справ, прокуратури, статистики, державними митною та контрольно-ревізійною службами, іншими контролюючими органами, установами банків, з податковими інспекціями інших районів та державною податковою адміністрацією.

Згідно Наказу ДПА України "Про організаційну структуру органів державної податкової служби" № 207 від 20 квітня 2000 року на управління та відділи державної податкової інспекції покладені наступні функції : зокрема на такий структурний підрозділ ДПІ, як керівництво, покладена основна функція, що так і називається : "Керівництво податковою інспекцією". Ця функція містить наступне: організація роботи податкової інспекції та її підрозділів; оформлення документів, що мають юридичне значення; прийом платників податків; прийом працівників податкової інспекції; вжиття заходів до порушників виконавчої, трудової дисципліни; взаємодія з податковими та іншими організаціями; затвердження планів документальних перевірок; затвердження положень про структурні підрозділи податкової інспекції, прав і обов’язків керівників цих підрозділів; організація справи охорони державної таємниці в інспекції та контроль за її станом тощо.

Кожен з керівників відповідальний за окрему ділянку роботи, що забезпечує велику ефективність контролю за діяльністю всієї ДПІ. Під ділянками роботи ми розуміли окремі управління, спеціалізовані на виконанні конкретного виду роботи, які ми і розглянемо нижче.

Для кожного окремого відділу розроблено Положення про відділ, в якому визначаються його основні завдання, функції та підпорядкування. У відділах з метою належної організації роботи складаються посадові інструкції.

Розглянемо Управління оподаткування фізичних осіб (таб.2.1).

Таблиця 2.1Структура Управління оподаткування фізичних осіб

| Структура управління |

Чоловік. |

| Відділ адміністрування податків з фізичних осіб |

20 |

| Відділ контрольно-перевірочної роботи |

16 |

Державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції виконують такі функції:

1) здійснюють контроль за своєчасністю, достовірністю, повнотою нарахування та сплати податків та зборів;

2) забезпечують облік платників податків, інших платежів, правильність обчислення і своєчасність надходження цих податків, платежів, а також здійснюють реєстрацію фізичних осіб - платників податків та інших обов'язкових платежів;

3) контролюють своєчасність подання платниками податків бухгалтерських звітів і балансів, податкових декларацій, розрахунків та інших документів, пов'язаних з обчисленням податків, інших платежів, а також перевіряють достовірність цих документів щодо правильності визначення об'єктів оподаткування і обчислення податків, інших платежів;

4)ведуть облік векселів, що видаються суб'єктами підприємницької діяльності при здійсненні операцій з давальницькою сировиною у зовнішньоекономічних відносинах та щомісяця подають інформацію про це місцевим органам державної статистики; здійснюють контроль за погашенням векселів; видають суб'єктам підприємницької діяльності дозволи на відстрочення оплати (погашення) векселів із зазначених операцій;

5)забезпечують застосування та своєчасне стягнення сум фінансових санкцій, а також стягнення адміністративних штрафів за порушення податкового законодавства, допущені посадовими особами підприємств, установ, організацій та громадянами;

6)аналізують причини і оцінюють дані про факти порушень податкового законодавства;

7)проводять перевірки фактів приховування і заниження сум податків та зборів;

8)передають відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції;

9)подають до судів позови до підприємств, установ, організацій та громадян про визнання угод недійсними і стягнення в доход держави коштів, одержаних ними за такими угодами, а в інших випадках - коштів, одержанихбез "установлених законом підстав, а також про стягнення заборгованості перед бюджетом і державними цільовими фондами за рахунок їх майна;

10)проводять роботу, пов'язану з , виявленням, обліком, оцінкою та реалізацією у встановленому законом порядку, безхазяйного майна, майна, що перейшло за правом успадкування до держави, скарбів і конфіскованого майна;

11)контролюють дотримання виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасність і повноту перерахування цих сум до бюджету;

12)розглядають звернення громадян, підприємств, установ і організацій зпитань оподаткування та, в межах своїх повноважень, з питань валютного контролю, а також скарги на дії посадових осіб державних податкових інспекцій в порядку, встановленому законом, здійснюють апеляційні процедуриузгодження податкових зобов'язань;

Права органів державної податкової служби представлені у таблиці 2.2 наведеній нижче

Таблиця 2.2Органи ДПС мають право

| № |

Права |

| 1 |

1.1.Здійснювати документальні невиїзні перевірки

1.2.Здійснювати позапланові виїзні перевірки

|

| 2 |

2.1 Здійснювати контроль за додержанням порядку проведення готівкових розрахунків за товари (послуги) у встановленому законом порядку. 2.2. Здійснювати контроль за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, ліцензій на провадження видів господарської діяльності, що підлягають ліцензуванню відповідно до закону, з наступною передачею матеріалів про виявлені порушення органам, які видали ці документи, торгових патентів |

| 3 |

3.3. Одержувати у платників податків пояснення з питань, що виникають під час перевірок та стосуються реалізації повноважень органів державної податкової служби. |

| 4 |

4.1. Запрошувати платників податків або їх представників для перевірки правильності нарахування та своєчасності сплати податків та зборів такими платниками податків. Письмові повідомлення про такі запрошення направляються не пізніше ніж за десять робочих днів до дня запрошення рекомендованими листами, в яких зазначаються підстави запрошення, дата і час, на які запрошується платник податків |

| 5 |

5.1. Одержувати безоплатно необхідні відомості для формування інформаційного фонду Державного реєстру фізичних осіб - платників податків та зборів від платників податків, а також Національного банку України та його установ - про суми доходів, виплачених фізичним особам/ і утриманих з них податків та зборів , від органів, уповноважених проводити державну реєстрацію суб'єктів, а також видавати ліцензії на провадження видів господарської діяльності, що підлягають ліцензуванню відповідно до закону, - про видачу таких свідоцтв про державну реєстрацію та ліцензій суб'єктам господарської діяльності, від органів внутрішніх справ - про громадян, які прибули на проживання до відповідного населеного пункту чи вибули з нього, від органів реєстрації актів громадянського стану - про громадян, які померли. — |

| 6 |

6.1. Одержувати безоплатно від митних органів щомісяця звітні дані про ввезення на митну територію України імпортних товарів і справляння при цьому податків та зборів та інформацію про експортно-імпортні операції, що здійснюють резиденти і нерезиденти, за формою, погодженою з Державною податковою адміністрацією України, та від органів статистики - дані, необхідні для використання їх у проведенні аналізу фінансово-господарської діяльності підприємств, установ, організацій усіх форм власності. |

| 7 |

7.1. Вимагати від платників податків, усунення виявлених порушень податкового законодавства, контролювати виконання законних вимог посадових осіб органів державної податкової служби, а також припинення дій, які перешкоджають здійсненню повноважень посадовими особами органів державної податкової служби |

| 8 |

8.1. При проведенні перевірок вилучати у підприємств, установ та організацій копії фінансово-господарських та бухгалтерських документів, які свідчать про приховування (заниження) об'єктів оподаткування, несплату податків та зборів , а при проведенні арешту активів платника податків на підставі рішення суду - вилучати оригінали первинних фінансово-господарських та бухгалтерських документів із складенням опису, який скріплюється підписами представника органу державної податкової служби та платника податків, і залишенням копій таких документів платнику податків. Забороняється вилучення у суб'єктів господарської діяльності документів, що не підтверджують факти порушення законів України про оподаткування |

| 9 |

9.1. Надавати відстрочення та розстрочення податкових зобов'язань, вирішувати питання щодо податкового компромісу, а також приймати рішення про списання безнадійного боргу в порядку, передбаченому законом |

| 10 |

10.1. Застосовувати до платників податків фінансові (штрафні) санкції, стягувати до бюджетів та державних цільових фондів суми недоїмки, пені у випадках, порядку та розмірах, встановлених законами України |

| 11 |

11.1. За несвоєчасне виконання установами банків та іншими фінансово-кредитними установами рішень суду та доручень платників податків про сплату податків та зборів стягувати з установ банків та інших фінансово-кредитних установ пеню за кожний день прострочення (включаючи день сплати) у порядку та розмірах, встановлених законами України щодо таких видів платежів |

| 12 |

12.1. Вимагати від керівників підприємств, установ і організацій проведення інвентаризацій основних фондів, товарно-матеріальних цінностей та коштів |

3. ФОРМИ І МЕТОДИ ПОДАТКОВОГО КОНТРОЛЮ, ЯКІЗАСТОСОВУЄ ПОДАТКОВА ІНСПЕКЦІЯ ДЗЕРЖИНСЬКОГОРАЙОНУ

Контроль є обов'язковим елементом будь-якої галузі державного управління. Організація контролю є обов'язковим елементом управління суспільними фінансовими коштами, оскільки таке управління тягне за собою відповідальність перед суспільством. Саме об'єктивні потреби держави та органів місцевого самоврядування у грошових коштах вимагають забезпечення повного і своєчасного їх надходження у вигляді податків і зборів (інших обов'язкових платежів) до бюджетів та державних цільових фондів.

Податковий контроль є самостійним напрямом державного фінансового контролю. Характерним для нього є певна стадія фінансової діяльності — стадія мобілізації коштів до публічних грошових фондів. Забезпечення режиму суворого додержання приписів норм податкового законодавства зобов'язаними суб'єктами податкових правовідносин є головною метою податкового контролю. Від ступеня ефективності контрольної діяльності органів, що здійснюють податковий контроль, безпосередньо залежить рівень доходів бюджетів та державних цільових фондів. Податковий контроль виступає гарантією задоволення публічних майнових інтересів та важливим чинником соціально-економічної стабільності держави, її фінансової безпеки.

Податковий контроль слід розглядати як функцію державного управління податковою системою. Діяльність контролюючих органів щодо забезпечення додержання податкового законодавства значною мірою визначає ефективність реалізації податкової політики держави та функціонування всієї податкової системи.

Контрольна діяльність податкових органів спрямована на досягнення низки цілей, серед яких важливо виокремити такі:

-забезпечення додержання податкового законодавства суб'єктами, що реалізують податковий обов'язок або забезпечують його реалізацію;

-попередження правопорушень у податковій сфері;

-виявлення порушень податкового законодавства та застосування до винних осіб відповідних заходів юридичної відповідальності.

Указані "цілі загалом визначають зміст податкового контролю, який слід визначити як діяльність спеціально уповноважених , державних органів щодо забезпечення додержання зобов'язаними суб'єктами податкових правовідносин чинного податкового законодавства.

Таким чином, податковий контроль слід розглядати як особливий вид державного фінансового контролю, що здійснюється на стадії формування публічних грошових фондів спеціально уповноваженими суб'єктами (органами державної податкової служби та іншими контролюючими органами), спрямований на забезпечення додержання податкового законодавства платниками податків, податковими агентами та іншими суб'єктами, що забезпечують реалізацію податкового обов'язку, виявлення і попередження податкових правопорушень, а також притягнення винних осіб до юридичної відповідальності.

Досліджуючи системний характер податкового контролю як складового елемента державного управління податковою сферою, в його структурі виокремлюють кілька основних елементів: суб'єкт податкового контролю; об'єкт контролю; форми і методи (методики) контролю; документи контролю; заходи податкового контролю та порядок їх здійснення.

Відповідно до ст. 2 Закону України "Про державну податкову службу в Україні" найважливішим завданням органів державної податкової служби є здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством. З метою організації ефективної контрольної діяльності органів державної податкової служби в Україні створюються загальнодержавні системи обліку платників податків, формується база нормативно-правових актів, що визначають методику ведення бухгалтерського (податкового) обліку фінансово-господарських операцій платників податків, а також форми документів податкової звітності, пов'язаних з обчисленням і сплатою податків, зборів та інших обов'язкових платежів.

Плановою виїзною перевіркою вважається перевірка платника податків щодо своєчасності, достовірності, повноти нарахування та сплати ним податків та зборів (обов'язкових платежів), яка передбачена у плані роботи органу державної податкової служби і проводиться за місцезнаходженням такого платника податків чи за місцем розташування об'єкта права власності, стосовно якого проводиться така планова виїзна перевірка.

Планова виїзна перевірка проводиться за сукупними показниками фінансово-господарської діяльності платника податків за письмовим рішенням керівника" відповідного органу державної податкової служби не частіше одного разу на календарний рік.

Забороняється проведення планових виїзних перевірок за окремими видами зобов'язань перед бюджетами, крім зобов'язань за бюджетними позиками і кредитами, що гарантовані бюджетними коштами.

Право на проведення планової виїзної перевірки платника податків надається лише у тому випадку, коли йому не пізніше ніж за десять днів до дня проведення зазначеної перевірки надіслано письмове повідомлення із зазначенням дати початку та закінчення її проведення.

Проведення планових виїзних перевірок здійснюється органами державної податкової служби одночасно з іншими органами виконавчої влади, уповноваженими здійснювати контроль за нарахуванням та сплатою податків та зборів (обов'язкових платежів). Порядок координації проведення планових виїзних перевірок органами виконавчої влади, уповноваженими здійснювати контроль за нарахуванням та сплатою податків та зборів (обов'язкових платежів), визначається Кабінетом Міністрів України.

Позаплановою виїзною перевіркою вважається перевірка, яка не передбачена в планах роботи органу державної податкової служби і проводиться за наявності хоча б однієї з таких обставин.

Обставини для позапланової виїзної перевірки

- за наслідками перевірок інших платників податків виявлено факти, які-свідчать про порушення платником податків законів України про оподаткування, валютного законодавства.

- платником податків не подано в установлений строк податкову декларацію або розрахунки, якщо їх подання передбачено законом

- виявлено недостовірність даних, що містяться у податковій декларації, поданій платником податків.

- платник податків подав у встановленому порядку скаргу про порушення законодавства посадовими особами органу державної податкової служби під час проведення планової чи позапланової виїзної перевірки, в якій вимагає повного або часткового скасування результатів відповідної перевірки

- у разі виникнення потреби у перевірці відомостей, отриманих від особи, яка мала правові відносини з платником податків.

- проводиться реорганізація (ліквідація) підприємства

- стосовно платника податків (посадової особи платника податків) у порядку, встановленому законом, податковою міліцією заведено оперативно-розшукову справу, у зв'язку з чим є потреба у проведенні позапланової виїзної перевірки фінансово-господарської діяльності такого платника податків

- у разі, коли вищестоящий орган державної податкової служби в порядку контролю за достовірністю висновків нижчестоящого органу державної податкової служби здійснив перевірку документів обов'язкової звітності платника податків або висновків акта перевірки, складеного нижчестоящим контролюючим органом, та виявив їх невідповідність вимогам законів, що призвело до ненадходження до бюджетів сум податків та зборів (обов'язкових платежів). Позапланова виїзна перевірка в цьому випадку може ініціюватися вищестоящим органом державної податкової служби лише у тому разі, коли стосовно посадових або службових осіб нижчестоящого органу державної податкової служби, які проводили планову або позапланову виїзну перевірку зазначеного платника податків, розпочато службове розслідування або порушено кримінальну справу.

- платником подано декларацію з від'ємним значенням з податку на додану вартість, яке становить більше 100 тис. гривень

Позаплановими перевірками вважаються також перевірки в межах повноважень податкових органів, визначених законами України "Про застосування реєстраторів" розрахункових операцій у сфері торгівлі, громадського харчування та послуг", "Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів", а в інших випадках - за рішенням суду.

Позапланова виїзна перевірка може здійснюватися лише на підставі рішення суду. Орган державної податкової служби, який ініціює проведення позапланової виїзної перевірки, подає до суду письмове обґрунтування підстав такої перевірки та дати її початку і закінчення, склад осіб, які будуть проводити таку перевірку, документи, які відповідно до частини шостої цієї статті свідчать про виникнення підстав для проведення такої перевірки, інформацію про вид та кількість перевірок, проведених органами державної податкової служби щодо суб'єкта господарської діяльності та наслідки таких перевірок за попередні три роки, а також на вимогу суду - інші відомості. У розгляді питання про надання дозволу на проведення позапланової виїзної перевірки мають право брати участь представники суб'єкта господарської діяльності. Повідомлення про місце, дату та час розгляду питання про надання дозволу на проведення позапланової виїзної перевірки направляється не пізніше ніж за три робочі дні до дати такого розгляду.

Позапланова виїзна перевірка здійснюється на підставі виникнення обставин, викладених у цій статті, за рішенням керівника податкового органу, яке оформляється наказом.

Тривалість планової виїзної перевірки не повинна перевищувати 20 робочих днів, а щодо суб'єктів малого підприємництва - 10 робочих днів.

Тривалість позапланової виїзної перевірки не повинна перевищувати 10 робочих днів, а щодо суб'єктів малого підприємництва - 5 робочих днів.

Подовження термінів проведення планової виїзної перевірки можливе на термін не більш як 10 робочих днів, а стосовно суб'єктів малого підприємництва - 5 робочих днів.

Подовження термінів проведення позапланової виїзної перевірки можливе на термін не більш як 5 робочих днів, а стосовно суб'єктів малого підприємництва - 2 робочих дні.

Податкова перевірка це форма контролю, яка є найбільш ефективною з точки зору виявлення та стягнення недоїмок, забезпечення податкових надходжень до бюджетів і державних цільових фондів. Податкові перевірки забезпечують безпосередній контроль та повнотою і правильністю обчислення податків і зборів, який може бути реалізований тільки шляхом порівняння податкових розрахунків (декларацій), що їх подають платники податків, з фактичними даними щодо їх фінансово-господарської діяльності

Обмеження у підставах проведення перевірок платників податків, визначені Законом, не поширюються на перевірки, що проводяться на звернення такого платника податків, або перевірки, що проводяться після порушення кримінальної справи проти платника податків (посадових осібплатника податків), що перевіряється, відповідно до кримінально-процесуального законодавства.

Працівникам податкової міліції забороняється брати участь у проведенні планових та позапланових виїзних перевірок платників податків, що проводяться органами державної податкової служби, якщо такі перевірки не пов'язані з веденням оперативно-розшукових справ або розслідуванням кримінальних справ, порушених стосовно таких платників податків (посадових осіб платників податків), що знаходяться в їх провадженні.

Перевірки платників податків органами податкової міліції проводяться у порядку, встановленому Законом України "Про оперативно-розшукову діяльність", Кримінально-процесуальним кодексом України, іншими законами України.

4. АНАЛІЗ ЕФЕКТИВНОСТІ СПРОЩЕНОЇ СИСТЕМИ ПОДАТКУВАННЯ ФІЗИЧНИХ ОСІБ НА ПРИКЛАДІ ДНІ ДЗЕРЖИНСЬКОГО РАЙОНУ МІСТАХАРКОВА

У зв'язку з державною політикою підтримки і стимулювання малого бізнесу в Україні все більшого розвитку набуває мале підприємництво як рушійна сила у подоланні негативних процесів в економіці і забезпечення стабільного позитивного розвитку суспільства.

Спрощену систему оподаткування, обліку та звітності із сплатою єдиного податку обирає все більше суб'єктів малого підприємництва - фізичних осіб.

Так станом на 1 квартал 2010 р. Свідоцтво на право сплати єдиного податку суб'єктом малого підприємництва - фізичною особою отримало вже 18,7 тис. фізичних осіб - суб'єктів малого підприємництва. В цілому за 2009 рік середньооблікова чисельність суб'єктів малого підприємництва - фізичних осіб, які перейшли на спрощену систему оподаткування, обліку та звітності зі сплатою єдиного податку, складає - 8828 чоловік Середньооблікова чисельність робітників у одного суб'єкта малого підприємництва у середньому становить одну особу.

Обсяг виручки від реалізації продукції (товарів, робіт та послуг) за 2009 рік складає 587,9 млн. грн.

За перший квартал 2010 року до бюджету від фізичних осіб - суб'єктів малого підприємництва надійшло 1232,8 тис. грн. єдиного податку.

В порівнянні з 2009 роком кількість платників єдиного податку -фізичних осіб в 2010 році зросла на 80 платників (в 2009 р. - 8268, в 2010 р. - 8348). Відповідно збільшились надходження єдиного податку до бюджету.

Зважаючи на попередні роки та за врахуванням 2009 року, аналіз ефективності застосування Указу Президента України від 03.07.98 року №727/98 "Про спрощену систему оподаткування, обліку і звітності суб'єктів малого підприємництва" суб'єктами підприємницької діяльності-фізичними особами проявляється з позитивними показниками та ефективно впливає на стан сплати єдиного податку, що представлено у рис.4.1.

Рис. 2.1. Надходження від Єдиного податку у ДПІ Дзержинського району м. Харкова

Із наведеної вище діаграми видно, що у порівнянні із першим кварталом 2006 року у першому кварталі 2009 року процент виконання планових показників значно краще. Але також слід зауважити, що у 2006 році надходжень від суб'єктів підприємницької діяльності - фізичних осіб було більше ніж у 2009 році. Таку тенденцію можливо пояснити лише тим, що у кризові для України роки, зменшилась кількість суб'єктів підприємницької діяльності - фізичних осіб, але зважаючи на теперішній стан така ситуація поступово змінюється у зворотному напрямку.

За підсумками роботи у першому кварталі 2010 року ДПІ у Дзержинському районі в цілому зафіксована динаміка податкового боргу, яка наведена у таблиці 2.1. Протягом цього періоду треба було мобілізувати до Зведеного бюджету 118133 тис. грн., що складає 4,1% невиконання до встановлених прогнозованих показників і складає 4624,7 тис. грн.

Таблиця 4.1 Динаміка податкового боргу до зведеного Бюджету за даними ДНІ у Дзержинському районі м. Харкова станом на 01.03.10 року

| Податки |

01.01.2010 |

01.02.2010 |

01.03.2010 |

відхилення за січень |

відхилення за лютий |

відхилення 3 початку року |

| +/- |

% |

+/- |

% |

+/- |

% |

| ПДВ, тис. грн. |

32 527,40 |

40439,40 |

40 972,90 |

7912" |

24,3 |

533,5 |

1,30% |

8445,5 |

26 |

| Податок з доходів фізичних осіб, тис. грн. |

2 496,40 |

2 767,30 |

2 966,10 |

271 |

10,8 |

198,8 |

7,2 |

469,6 |

18,8 |

| Податок з власників ТЗ, тис. грн. |

47,1 |

76,6 |

61,3 |

29,6 |

62,9 |

-15,4 |

-20,1 |

14,2 |

30,2 |

| Єдиний податок, тис. і рп. : |

110 |

121,6 |

123,8 |

11,6 |

10,6 |

2.2 |

1,8 |

13.8 |

12.6 |

| з юр. осіб |

5,2 |

9,9 |

13,3 |

4,7 |

90,4 |

3,4 |

34,3 |

8,1 |

155,7 |

| з фіз. осіб |

104,8 |

111,7 |

110,6 |

6,9 |

6,6 |

-1,2 |

-1 |

5,8 |

5,5 |

| до Звед. бюджету, тис. грн. |

113508,3 |

1191222 |

118133 |

5613 |

4,9 |

-989 |

-0,8 |

4624,7 |

4,1 |

Проаналізувавши наведенні данні які представленні у таблиці, можна зробити висновки, що по всіх податках, які наведені за вказаний період, тобто за перший квартал 2010 року, зокрема, допущено недовиконання прогнозних показників по: податку з власників транспортних засобів - в сумі 14,2 тис. грн., податку на додану вартість (ПДВ) - в сумі 844,5 тис. грн., по податку з доходів фізичних осіб - в сумі 469,6 тис. грн, по єдиному податку, зокрема з фізичних осіб - в сумі 5,8 тис.грн. Отримані данні свідчать про те, що ситуація яка склалась у державі на даний період часу негативно відображається на платоспроможності суб'єктів підприємницької діяльності, зокрема фізичних осіб.

Але не зважаючи на таку динаміку заборгованості спостерігається тенденція зростання фактичної кількості суб'єктів підприємницької діяльності-фізичних осіб.

Найбільша кількість суб'єктів/малого підприємництва, які перейшли на спрощену систему оподаткування, обліку і звітності зі сплатою єдиного податку здійснюють свою діяльність у сферах з надання послуг та торгівлі.

На протязі 2009 року державною податковою інспекцією було зареєстровано 8828 суб'єктів підприємницької діяльності, як новостворених так і тих, які обрали спосіб оподаткування за єдиним податком починаючи з нового податкового періоду. За перший квартал 2010 року кількість таких платників склала - 8348.

Найбільшу кількість новостворених суб'єктів малого підприємництва- платників єдиного податку у першому кварталі 2010 року було зареєстровано у Київській та Дзержинській державних податкових інспекціях м. Харкова.

Збільшення кількості новостворених суб'єктів малого підприємництва легалізує діяльність суб'єктів господарювання, забезпечує надходження коштів до бюджету та сприяє створенню нових робочих місць. Так за результатами даних, отриманих у ДПІ Дзержинського району, можно прослідити скільки у середньому задіяно найманих працівників у одного суб'єкта підприємницької діяльності і- фізичної особи, що наведено у таблиці 4.2.

Таблиця 4.2Середньооблікова чисельність найманих працівників

| Період |

Кількість СПД-Ф |

Наймані працівники |

На 1СПД-Ф найманих працівників |

| І кв. 2009 |

8268 |

5368 |

1 |

| І кв. 2010 |

8348 |

5055 |

1 |

Таким чином, по даним таблиці 4.2. можно зробити висновок, що середньооблікова чисельність найманих працівників в одного суб'єктапідприємницької діяльності - фізичної особи складає 1 особа.

Аналіз отриманих даних, кількості фізичних осіб - суб'єктів підприємницької діяльності зареєстрованих у ДТП Дзержинського району свідчить про те, що спостерігається стале зростання кількості суб'єктів підприємництва, які обрали спрощену систему оподаткування, обліку та звітності.

Показники, щодо кількості фізичних осіб - СПД, які працюють по єдиному податку за перший квартал 2009 року та перший квартал 2010 року їх кількість зросла на 1% - з 8268 чоловік. - у 2009 році до 8348 чоловік у 2010 році.

Аналіз сфер застосування спрощеної системи оподаткування має досить важливе значення, оскільки з одного боку - дозволяє з'ясувати рівень ефективності використовуємої спрощеної системи оподаткування в тих чи інших галузях і видах діяльності, оскільки в деяких з них навіть при застосуванні спрощеної системи оподаткування виникає і збільшується з часом податкова заборгованість. А з іншого відображає реальний стан зайнятості суб'єктів малого підприємництва в тій чи іншій сфері діяльності, дозволяє визначити відсоток використання системи спрощеного оподаткування в них і зробити необхідні висновки.

Значну питому вагу у структурі видів діяльності займають послуги у сфері підбору і забезпечення персоналом, адвокатські та нотаріальні послуги.

Слід відзначити, що фактичний рівень надходжень від платників єдиного податку - фізичних осіб у 2009 за результатами контрольно — перевірочної роботи підрозділу фізичних осіб надійшло 130,7 тис. грн., виконання завдання склало 100,5% (у лютому поточного року 70,4 тис. грн., виконання склало 100,6%);

Загальна кількість суб'єктів малого підприємництва - фізичних осіб у 2009 році становила 8828, а сума сплаченого єдиного податку - 93064,8 тис. грн. На 01.03.2010 року кількість суб'єктів малого підприємництва - фізичних осіб зросла на 80 і склала 8348, а сума сплаченого єдиного податку - 22001,2 тис. грн. відповідно.

Аналізуючи структуру суб'єктів малого підприємництва - фізичних осіб можна зазначити, що найбільшу питому вагу в ній за чисельністю становлять суб'єкти, які займаються такими видами діяльності: роздрібна торгівля з лотків і на ринку, у 2009 це найбільша за питомою вагою група підприємців - 45,8%, оскільки питома вага інших груп незначна.

Можна відзначити, що кількість працюючих суб'єктів малого підприємництва - фізичних осіб задіяна в оптовій та роздрібній торгівлі, у сфері інформатизації та програмного забезпеченнями у сфері наданні послуг населенню і юридичним особам.

Підводячи підсумок, у проведеному вище аналізу, можемо стверджувати, що проведені дослідження свідчать про те, що з року в рік зростає чисельність фізичних осіб, які реєструються суб'єктами підприємницької діяльності та здійснюють підприємницьку діяльність із застосуванням спрощеної системи оподаткування.

Надходження в бюджет з кожним роком зростають, що дає змогу казати про позитивні тенденції змін. Підтримка малого підприємництва вимагає комплексного рішення існуючих проблем, що пов'язані з використанням спрощеної системи оподаткування. Розглядаючи його як один із факторів соціальної стабільності суспільства, необхідно продовжити курс на створення умов для успішного розвитку малого бізнесу. На сьогоднішній день, в умовах фінансової та економічної нестабільності, зміна умов його роботи або скасування спрощеної системи оподаткування, зажене цю сферу діяльності назад у тінь та призведе до зменшення надходжень податків. Особливо беручи до уваги те, що криза найбільш вразила великий, корпоративний бізнес, що й без того вже викликає додаткове навантаження на соціальну сферу. Тому роль малого бізнесу як соціального ефективного інструменту самозайнятості населення ще більш зростає.

Таким чином, від ефективності системи оподаткування фізичних осіб - суб'єктів підприємницької діяльності залежить дієвість малого бізнесу в Україні.

Аналіз економічної ефективності надходжень єдиного податку, сплаченого фізичними особами - суб'єктами малого підприємництва доцільно проводити шляхом порівняння стану сплати єдиного податку по звітним періодам суб'єктами малого підприємництва, які перейшли із загальної на спрощену систему оподаткування, обліку та звітності.

Важливе значення на розвиток малого підприємництва і застосування спрощеної системи оподаткування, обліку і звітності в певній мірі впливає легалізація тіньової економіки, яка сприяє зайнятості населення і створенню нових робочих місць, що у свою чергу позитивно впливає на наповнення бюджету.

Проте слід відзначити, що не всі державні податкові інспекції приділяють належну увагу цьому питанню. Так, порівнюючи кількість зареєстрованих суб'єктів малого підприємництва - фізичних осіб в окремих державних податкових інспекціях та стан сплати єдиного податку, слід зазначити, що в деяких інспекціях навіть при більшій кількості платників, надходження єдиного податку значно менші, або майже однакові. Наприклад/у першому кварталі 2010 року завдання щодо обсягу місцевого бюджету на березень 2010 року має такий вигляд , який зображений у таблиці 4.3.

Таблиця 4.3.Обсяг місцевого бюджету на березень 2010 року

| Назва районів |

Єдиний податок, тис.грн. |

в т.ч. юридичні особи, тис.грн. |

в т.ч. фізичні особи, тис.грн. |

% фізичні особи |

| Дзержинський |

2 503,4 |

1 270,6 |

1 232,8 |

49,245 |

| Київський |

2 002,0 |

1 030,0 |

972,0 |

48,551 |

| Комінтернівський |

1 750.0 |

900,0 |

850,0 |

48.571 |

| Ленінський |

673,3 |

335,8 |

337,5 |

50,126 |

| Московський |

1 100,9 |

300.3 |

800,6 |

72,722 |

| Жовтневий |

481,0 |

176,0 |

305,0 |

63,410 |

| Орджонікідзевський |

510,0 |

125,0 |

385,0 |

75,490 |

| Фрунзенський |

668,0 |

242,8 |

425,2 |

63,653 |

| Червонозаводський |

690,0 |

340,0 |

350,0 |

50,725 |

| Разом по м. Харків |

10 378.6 |

4 720,5 |

5 658.1 |

54.517 |

На основі даних, що наведені в таблиці 4.3, можно з'ясувати який відсоток від загальної кількості платників єдиного податку складають надходження до місцевого бюджету саме з фізичних осіб - суб'єктів підприємницької діяльності. Так, на прикладі ДПІ у Дзержинському районі за отриманими даними спостерігаємо, що майже у рівних відношеннях поступають до бюджету як від фізичних так і від юридичних осіб. Так за даними маємо такі показники: від юридичних осіб - 1 270,6 тис. грн., від фізичних - 1 232,8 тис. грн. Якщо проаналізувати відсоток, який складають суб'єкти підприємницької діяльності - фізичні особи, то отримаємо вагомий показник, ( а саме 49,3 %) адже вони складають майже половину від загальної кількості надходжень від зареєстрованих суб'єктів підприємницької діяльності. Що стосується Орджонікідзевського району, то там переважну кількість займають надходження від фізичних осіб - суб'єктів підприємницької діяльності. Крім того, майже всі державні податкові інспекції у Харківській області не виконали щомісячне зменшення податкового боргу.

Проте, за станом на 01.03.2010 року податковий борг по єдиному податку з суб'єктів підприємницької діяльності - фізичних осіб по Харківській області не Тільки не зменшився, навпаки, збільшився на 110,6 тис. грн. та становить 5,5% відхилення з початку року.

Аналізуючи виконання прогнозних показників та стан надходжень до Місцевого бюджету, взагалі по основним показникам роботи у січні-лютому 2010 року по ДНІ у Дзержинському району міста Харкова виконання розрахункової бази має такий вигляд, який зображений у таблиця 4.4.

Таблиця 4.4Виконання плану по надходженню до Місцевого бюджету

| Місяць |

Факт 2009 |

Планое завданя |

Факт 2010 |

Виконання планового завдання |

Темп росту до .2009р. |

| +/- % |

+/- |

% |

Січень -лютий 2010р.,

тис. грн.

|

55870,7 |

55237,1 |

56677,7 |

1440,6 |

102,6% |

807,0 |

101,4% |

| Лютий 2010р., тис. грн. |

29676,2 |

31597,1 |

29857,4 |

-1739,7 |

94,5% |

181,2 |

100,6% |

Таким чином у порівнянні із 2009 роком у січні-лютому, виконання розрахункової бази збільшилось на 807 тис.грн. (у 2009 р.-55870 тис.грн, а у 2010 р. - 56677,7 тис.грн) та склало 102,6 % перевиконання плану, який складав 55237,1 тис.грн. Розглянувши ситуацію яка спостерігається в лютому, можно відзначити, що у порівнянні із попереднім роком надходження зросли, але не значною мірою і склали 181,2 тис.грн. Беручи до уваги планові показники у 2010 році та порівнюючи його з фактичними надходженнями, можна побачити, що виконання склало - 1739,7 тис.грн., та становить 94,5 %. Виконання прогнозних показників по наповненню бюджету районних ДПІ м. Харкова можна вважати задовільним, виходячи з отриманих даних.

В ДПІ Дзержинського району м. Харкова надходження єдиного податку від суб'єктів малого бізнесу здійснюються у відповідності із запланованими нормативами на певні періоди. Фактичний розмір надходжень порівнюється з плановим і визначається рівень виконання планових норм надходження єдиного податку, в результаті чого визначається оцінка роботи податкових органів по стягненню єдиного податку до бюджету.

Нажаль ДТП не завжди може досягти чіткого виконання планових помісячних і поквартальних норм відповідно до прогнозних показників, хоча в кінці року вони виконуються.

Невиконання помісячних і поквартальних планових нормативів пояснюється тим, що суб'єкти малого підприємництва не завжди і не в повній мірі можуть погасити свої зобов'язання перед бюджетом на протязі року, від цього не стає краще ні суб'єктам малого бізнесу, ні ДШ, оскільки остання не виконує план роботи по поповненню бюджету .

Високий рівень виконання прогнозних показників по надходженню платежів до бюджету може свідчити про те, що планова робота в ДПІ здійснюється на високому рівні, а платники податків спроможні забезпечити той розмір надходжень в державну казну, який від них очікується. Але залежить фактична сума надходжень єдиного податку лише від двох показників, а саме кількості зареєстрованих суб'єктів малого підприємництва - фізичних осіб і розміру ставок єдиного податку, які встановлюються в розрізі окремих видів підприємницької діяльності органами місцевого самоврядування по регіонам. Змінюються вони рідко у разі необхідності, як правило в незначних розмірах, або за умови коли у структурі видів діяльності заявляються такі, ставки єдиного податку на які раніше не були визначені

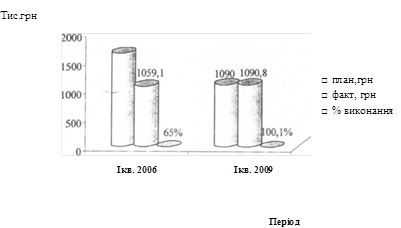

Ставки єдиного податку для фізичних осіб, що встановлені і діють території Дзержинського району м. Харкова у 2010 році наведені в Додатку Розглянемо дані про рівень виконання прогнозних показників по надходженню платежів по єдиному податку з фізичних осіб до зведеного бюджету у Дзержинському районі м. Харкова за перший квартал 2010 року, які наведені у таблиці 4.5.

Таблиця 4.5Надходження платежів по єдиному податку з фізичних осіб до Зведеного бюджету у Дзержинському районі м. Харкова, тис. грн.

| Період |

І кв.2010 року |

% виконання плану |

| Планова норма, тис. грн. |

Фактичні дані, тис. грн. |

| Січень |

756 |

811,1 |

107,3 |

| Лютий |

810 |

811.8 |

100,2 |

| Березень |

1090 |

1090,8 |

100,1 |

| Всього |

2656 |

2713,7 |

102,17 |

Дані про рівень виконання прогнозних показників по надходженню платежів по єдиному податку з фізичних осіб до зведеного бюджету у Дзержинському районі м. Харкова за перший квартал 2010 ріку свідчать про виконання і навіть перевиконання як планових показників, так і рівня надходження єдиного податку. Так станом на січень 2010 року виконання плану склало 107,3 % ( а саме: перевищення склало 55,1 тис. грн.). Стосовно показника за весь період 1 кварталу, то перевищення склало 57,7 тис. грн

Взагалі планова річна сума надходжень збільшувалась за розмірами поквартально. Стосовно надходжень за попередній рік прогнозні показники надходжень єдиного податку змінювались на протязі перших трьох кварталів коливалися незначно, а у четвертому зростали. У нашому випадку ми маємозмогу порівняти данні по надходженню до Зведеного бюджету станом на перший квартал 2010 року.

Для нагляднішого уявлення отриманих даних, у /результаті аналізу податкових надходжень до зведеного бюджету від єдино податку з фізичних осіб, їх можна відобразити у графічному вигляді, що представлено нижче у рис.4.3.

Рис. 4.3. Рівень виконання прогнозних показників по надходженню платежів у Дзержинському районі м. Харкова за перший квартал 2010 року

При постійно зростаючій кількості суб'єктів малого підприємництва -фізичних осіб по роках, збільшується фактичний рівень надходження єдиного податку. Так у 2009 році від 8268 зареєстрованих суб'єктів малого підприємництва - фізичних осіб було отримано 3386,6тис. грн., а рівень виконання плану склав 99%.

Таким чином забезпечення високих показників та своєчасності надходжень платежів являється результатом клопіткої праці кожного податківця, що працює в ДПІ Дзержинського району м. Харкова. Величезне значення приділяється наповненню місцевих бюджетів, оскільки це є джерелом виконання місцевих соціальних програм та своєчасної виплати заробітної плати працівникам бюджетної сфери.

Податковими органами встановлено щоденний моніторинг за сплатою податку, також на наповнення місцевого бюджету позитивно впливає налагодження роз'яснювальної роботи серед платників податків, проведення відповідної роботи серед керівників підприємств та установ.

5. ТРАНСФОРМАЦІЯ СТРУКТУРНО - ОРГАНІЗАЦІЙНИХ ЗАСАДДЕРЖАВНОЇ ПОДАТКОВОЇ СЛУЖБИ

Сформована ще на початку 90-х років, відразу після проголошення у 1991 році незалежної держави, податкова система України постійно змінювалася в напрямі пошуку оптимальної структури, яка б відповідала перехідному стану економіки і зіграла свою позитивну роль

Розуміючи необхідність докорінної зміни податкової системи можна вважати, що податкова реформа включає не лише зміну законодавства, яке регулює розміри і процес стягнення податків, але і модернізацію податкової служби, приведення її у відповідність з уже здійсненими ринковими перетвореннями. Необхідно створити таку податкову службу, яка навіть при недосконалих законах могла б на достатньому рівні забезпечувати надходження у бюджет.

У результаті реформування податкової служби необхідно домогтися, щоб держава, суб'єкти підприємницької діяльності, громадяни досягли згоди, були не суперниками, а партнерами у будь якій сфері відносин з податковою системою України.

Один із найважливіших концептуальних принципів розвитку податкової служби базується на добровільності виконання платниками своїх податкових зобов'язань.

Для підвищення ефективності роботи податкових органів, забезпечення найбільш раціонального використання трудових і фінансових ресурсів на сьогодні Державною податковою адміністрацією України розроблено Концепцію та Програму модернізації податкової служби України, в яких враховано не лише досвід податкової служби України, але й досвід інших країн світу в .сфері податкової практики, створення нових технологій податкової діяльності, які базуватимуться на використанні сучасної комп'ютерної техніки для створення бази, яка дозволить систематично і широко використовувати внутрішню і зовнішню інформацію для планування і виконання функцій аудиту, ефективної боротьби з ухиленням від сплати податків фізичними особами - суб'єктами підприємницької діяльності і скорочення розмірів тіньової економіки.

Державна податкова служба України повинна бути перетворена в організацію, яка буде характеризуватись наступними рисами:

Державна податкова служба України (модернізована)

Принципово, професійно і безкомпромісно веде боротьбу із фактами свідомого порушення податкового законодавства

Діє в інтересах як всього суспільства, так і в інтересах конкретного члена цього суспільства та співпрацює в тісному взаємозв'язку з ними

Забезпечує дотримання принципу рівності всіх платників податків перед податковим законодавством

Забезпечує ефективне наповнення бюджету

Поряд із справлянням податків, інформує і консультує платників податків, допомагає їм v здійсненні фінансового та податкового планування

Саме для того, 19 вересня 2000 року, відповідно до постанови КМУ № 1454 створено Департаменту розвитку та модернізації Державної податкової служби України, який має статус самостійного підрозділу ДПА України.

Загалом у розробці програми модернізації податкової служби бере участь міжнародний колектив фахівців. Від української сторони - це фахівці Міжнародного центру розвитку підприємництва та менеджменту, Інституту системних технологій і Координаційного підрозділу з підготовки проекту модернізації ДПА України, від Сполучених Штатів Америки - співробітники Міністерства фінансів та Агентства з міжнародного розвитку, а також співробітники Міністерства фінансів Нідерландів.

Модернізація податкової служби має також забезпечити найбільш раціональне використання трудових та фінансових ресурсів, створити умови для и подальшого комплексного розвитку, послабити вплив "людського/ фактора" на якість роботи органів податкової служби, посилити контроль за здійсненням податкового законодавства.

У випадку досягнення успіху проект також посприяє більш рівномірному розподілу податкового тягаря серед населення, забезпечить розширення бази оподаткування, що зробить можливим зниження податкових ставок і суттєво підвищить прозорість діяльності органів податкової служби.

В даний час ДПА працює під значним тиском з боку збереження обсягу податкових надходжень. В той же час необхідно швидко реагувати на часті зміни податкового законодавства та процедур впровадження законів. Це створює тиск на існуюче застаріле програмне забезпечення і неадекватне апаратне забезпечення інформаційних технологій. Існуюча адміністративна структура ДПА побудована на базі старих організаційних напрямів і не має достатнього забезпечення для виконання першочергових завдань. Тому необхідно здійснити реформування адміністративної структури в сучасний інститут, який буде спроможний впоратися з реаліями ринкової економіки.

У ході реалізації програми модернізації податкової служби передбачено розв'язання питань забезпечення ефективного обліку фізичних осіб - суб'єктів підприємницької діяльності, удосконалення механізму нарахування і стягнення податків та забезпечення контролю за дотриманням податкової дисципліни.

Програмою також передбачено розв'язання таких важливих для податкової служби питань, як визначення платників податків для документальних перевірок і планування контрольної роботи, ліквідація недоїмок, удосконалення звітності та розробка методів економічного аналізу і прогнозування, організація функціональної та інформаційної взаємодії податкових органів з іншими органами державної виконавчої влади.

Модернізація податкових органів має забезпечити всебічне оновлення їх технологічних операцій та організаційно - управлінські можливості, розробку єдиної інтегрованої податкової інформаційної системи, яка охоплюватиме всі органи податкової служби.

Впровадження єдиної інтегрованої інформаційної системи податкової служби України, всі підсистеми якої функціонують на базі єдиного інтегрованого сховища, забезпечить використання єдиної бази документів всіма підсистемами і реалізацію єдиного без паперового документообігу. Це, в своючергу, забезпечить підтримку однократного ведення документів, що дозволить різко скоротити навантаження по введенню інформації та уникнутидублювання введення даних.

Крім того, враховуючи велику кількість звітних документів, що формуються податковими органами, доцільно перейти до інших принципів формування звітності. Суть полягає в автоматичній передачі "вверх" первинної інформації або консолідованої первинної інформації, а не готових звітів, і подальшому формуванню звітів з цієї інформації вже в області або в головній ДПА. Це дозволить уникнути численного дублювання робіт по створенню звітності і скоротити витрати праці на її формування, збільшивши при цьому різноманітність її форм та видів.

Податкова служба забезпечить повну автоматичну регламентацію планування та розподілу завдань, контроль за їх виконанням, дозволить різко знизити вимоги до рівня кваліфікації інспекторів податкової служби, так як ця регламентація дій звільняє фахівців від необхідності знати та використовувати вручну методології адміністрування податків та зборів. Податкова служба забезпечить можливість системного управління, що включає ведення журналу операцій, і відповідно розподіл та нормування робочого навантаження.

Програмою передбачено поступовий перехід на електронну систему звітності, що дасть можливість створення уніфікованої системи обробки та аналізу податкових звітів, декларацій та розрахунків.

Пілотний проект з подання податкової звітності в електронній формі впроваджено у Дніпропетровську. Головна мета експерименту - створити нові умови для обслуговування платників податків. Вони не повинні приходити в офіс податкової служби, втрачати свій робочий час, стояти в черзі, а всю необхідну для звітування інформацію передавати в електронному вигляді через e-mailабо з допомогою Інтернету. Якщо у підприємця немає таких можливостей, планується відкрити спеціальні пункти приймання податкової звітності. Фахівці податкової служби допоможуть платникам оформити звітність технічними засобами та освоїти передачу інформації електронними засобами. Запровадження цього експерименту по всій Україні стане можливим після прийняття Верховною Радою України закону про цифровий підпис, який надасть юридичний статус електронному документообігу .

Не менш важливим напрямом в реорганізації податкової служби є -реорганізація системи та структури підрозділів адміністрування примусового стягнення податкової заборгованості. Підставою для цього є постійне зростання суми недоїмки: за період з 1998 року по 2010 роки сума її поступово зростає. Рівень несплати податків в Україні досягає 50 відсотків від загальної суми нарахованих платежів.

Саме розроблення і впровадження проекту реформування підрозділів примусового стягнення податкової заборгованості стало першим завданням новоствореного управління розвитку та модернізації державної податкової служби України.

Проведений попередній аналіз існуючої організації роботи дав змогу виділити першочергові завдання в перебудові стилю роботи та організаційної структури цих підрозділів, зокрема до виконання заходів примусового стягнення залучено декілька структурних підрозділів податкової служби (примусового стягнення податків, оперативного забезпечення примусового стягнення заборгованості до бюджету в підрозділах податкової міліції, обліку та звітності, прямих і непрямих податків, оподаткування фізичних осіб, валютного контролю).

Організаційну структуру підрозділу примусового стягнення податків побудовано-за заходами примусового стягнення, а не за адміністративними функціями.

Відсутні система розподілу та закріплення боржників за окремими працівниками підрозділу.

Відповідно до цього, перед управлінням модернізації податкової служби було поставлено такі завдання:

- удосконалення організаційної структури підрозділу стягнення податкової заборгованості;

- підвищення рівня професійної підготовки кадрового складу підрозділів стягнення податкової заборгованості.

Розроблення проекту реформування примусового стягнення податкової заборгованості проводиться, виходячи з розуміння необхідності об'єднання під єдиним керівництвом працівників підрозділів примусового стягнення - податківців та зі складу податкової міліції, а також передачі цьому об'єднаному підрозділу всіх функцій примусового стягнення. Така реорганізація потребує внесення значних змін до існуючої організаційної структури підрозділів, відповідного перерозподілу функціональних обов'язків, створення нових за функціональним наповненням та ліквідації існуючих посад, перегляду кількості працюючих у підрозділах.

Розроблене програмне забезпечення здійснює, зокрема:

- автоматичне ведення реєстру боржників;

- ведення реєстру заходів примусового впливу, застосованих до боржників;

- автоматичне визначення і розподіл обсягів робіт між працівниками;

- автоматичне формування інформації та звітів, які дають змогу постійно контролювати процес зростання та погашення заборгованості, аналізувати ефективність роботи кожного працівника та підрозділу в цілому. Позитивні результати пілотного проекту дають усі підстави для його впровадження в усіх органах податкової служби районного рівня.