Введение

Роль банковской системы в экономике трудно переоценить. Развиваясь параллельно с товарным производством и тесно переплетаясь с ним, банковская система практически обеспечивает его функционирование через выполнение денежных платежей и расчетов, кредитование, посредничество и перераспределение капитала.

Можно сказать, что процесс первичного становления рынка банковских услуг уже закончился, данная область экономики насыщена и представляет собой двухуровневую систему, состоящую из банков и небанковских кредитных организаций (НКО). С момента начала развития банков в постсоветской России до настоящего момента банковская система проделала огромный путь. И вполне обоснованно встает вопрос не о наличии банков как таковых, а о качестве услуг, ими предоставляемых, о наличии гарантий, что банк стабилен и работает успешно. В этом контексте важной частью деятельности ЦБ являются контрольные функции.

Ведь если раньше составлялся единый баланс для всех 4000 отделений Госбанка СССР и, соответственно, не было необходимости пересылать платежи, т.к. достаточно было сделать проводки на месте, то создание широкой системы кредитных организаций обусловило разделение всех их балансов. И хотя по закону ЦБ России не имеет права вмешиваться в оперативную деятельность банков, он может следить за их деятельностью путем установления нормативов, разработки нормативных актов, проведения проверок, анализа отчетности и применения штрафных санкций, причем отслеживание деятельности банков осуществляется все более системно и детально. В то же время главным ограничением здесь является тот факт, что всю отчетность представляет сам банк и как следствие возникают проблемы с достоверностью информации. Для выхода из такой ситуации ЦБ проводит проверки на местах или поручает это аудиторским фирмам, которые лицензируются ЦБ в соответствии со ст.4, п.6 Федерального закона "О Центральном банке".

К сожалению, имеют место случаи, когда аудиторское заключение играет роль "проездного билета", дающего право на еще один год работы, или же проводится "черный" аудит, т.е. подтверждение отчетности без углубленной проверки. Что же касается акционеров, прочих собственников банка, его клиентов, контрагентов и инвесторов, то с их стороны заключения аудиторов пока не востребуются в полном объеме. Однако вместе с аудиторами развиваются и потенциальные потребители аудиторских услуг. Сложившиеся на рынке тенденции говорят о том, что к аудиторам стали прислушиваться, в них начали видеть не аналог налоговой инспекции или ревизии, а реального партнера.

И здесь особенно остро встает вопрос о достижении максимального качества услуг. В условиях рынка ориентироваться на итог работы в форме вывода "подтверждаем - не подтверждаем" уже нельзя, т.к. банки интересует реальное состояние дел, которое, как это ни парадоксально, часто нельзя объективно оценить изнутри. Кроме того, клиенты аудиторов все больше интересуются тем, как выявить ошибки, исправить их и не допустить сбоев в последующей работе.

Пытаясь отвечать всем требованиям рынка и запросам клиентов, на практике аудиторы постоянно сталкиваются со многими проблемами, начиная от таких глобальных, как неразработанность стандартов аудита, недостаточная проработанность принципов материальной ответственности, до таких, как отсутствие учебной литературы, низкий уровень материального обеспечения учебных центров и т.д., что затрудняет подготовку квалифицированных специалистов в области аудита.

Данная курсовая работа выполнена на условном примере. При написании курсовой работы были использованы по данной теме:

· учебная литература;

· нормативные документы;

· периодические издания;

· научные труды.

Цель курсовой работы – систематизация теоретических аспектов по теме банковского аудита и изучение примеров банковского аудита.

Для достижения поставленной цели необходимо решить следующий круг задач:

· рассмотрение основных понятий и особенностей банковского аудита;

· описание основных блоков аудиторской проверки;

· внесение предложений по комплексному совершенствованию организации проведения аудита в кредитных организациях.

Нормативное регулирование банковского аудита

Нормативное регулирование аудита в банковской системе прежде осуществлялось Банком России. При этом был издан ряд документов, которые в совокупности регламентировали деятельность банковских аудиторов достаточно детально и подробно. В связи с принятием Федерального закона от 7.08.01 г. N 119-ФЗ "Об аудиторской деятельности", а также во исполнение постановления Правительства Российской Федерации от 6.02.02 г. N 80 "О вопросах государственного регулирования аудиторской деятельности в Российской Федерации" функции федерального органа государственного регулирования аудиторской деятельности в настоящее время осуществляет Минфин России. Таким образом, регулирование аудиторской деятельности по всем направлениям, в том числе и аудит кредитных организаций, теперь находится в компетенции Минфина России.

Утрата Банком России функции органа, регулирующего осуществление аудиторской деятельности в банковской системе, не приводит автоматически к недействительности ранее изданных им нормативных документов. Поэтому при проведении аудиторских проверок кредитных организаций также применяются федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлением Правительства Российской Федерации от 23.09.02 г. N 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности", а также стандарты, одобренные Комиссией по аудиторской деятельности при Президенте Российской Федерации, если последние не имеют аналогов указанных федеральных правил (стандартов). Нормативные документы Банка России применяются в части, не противоречащей Закону N 119-ФЗ и иным нормативным актам, регулирующим аудиторскую деятельность.

Аналогом правила (стандарта) N 1 аудиторской деятельности в области банковского аудита "Порядок составления аудиторского заключения о достоверности бухгалтерской отчетности кредитной организации, подготовленной по итогам деятельности за год", одобренное экспертным комитетом при Банке России по банковскому аудиту 8 сентября 1998 г., является вновь утвержденное федеральное правило (стандарт) аудиторской деятельности N 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности". Поэтому при составлении аудиторского заключения вполне логично применение именно федерального правила (стандарта). Положение о порядке составления и представления в Банк России аудиторского заключения по результатам проверки деятельности кредитной организации за год от 23.12.97 г. N 10-П содержит разделы 3 "Виды аудиторских заключений" и 4 "Состав и содержание аудиторского заключения. Представление аудиторского заключения в Банк России". В этой части положение N 10-П также является аналогом вновь утвержденного федерального правила (стандарта) аудиторской деятельности N 6.

Особое внимание необходимо уделить п.4.12 положения N 10-П, в соответствии с которым кредитной организацией Банку России по его требованию представляется детализированный отчет о результатах аудиторской проверки. Раздел 4 в целом и п.4.12, в частности, ставит Банк России в привилегированное положение по сравнению с другими пользователями финансовой (бухгалтерской) отчетности банков и кредитных организаций, поскольку предусматривает представление Банку России не только итоговой части аудиторского заключения, предназначаемой для самого широкого круга заинтересованных пользователей, но и более подробной и конфиденциальной информации, содержащейся в аналитической части аудиторского заключения и в детализированном отчете.

Сейчас у банков и кредитных организаций обязанность представлять Банку России аналитическую часть аудиторского заключения и детализированный отчет отсутствует, поскольку федеральное правило (стандарт) аудиторской деятельности N 6 прямо не предусматривает наличия в аудиторском заключении аналитической части, а также составления каких-либо дополнительных документов вроде детализированного отчета. По результатам аудиторской проверки коммерческого банка в обязательном порядке составляется аудитором и представляется банком в Банк России только аудиторское заключение, составленное в соответствии с федеральным правилом (стандартом) аудиторской деятельности N 6, без каких-либо дополнений. Представление какой-либо дополнительной информации может быть осуществлено исключительно в добровольном порядке.

Ст.8 Закона N 119-ФЗ обязывает аудиторские организации и индивидуальных аудиторов хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги. Находящиеся в распоряжении аудиторской организации и индивидуального аудитора документы, содержащие сведения об операциях аудируемых лиц и лиц, с которыми заключен договор оказания сопутствующих аудиту услуг, представляются исключительно по решению суда уполномоченным данным решением лицам или органам государственной власти Российской Федерации в случаях, предусмотренных законодательными актами Российской Федерации об их деятельности. Кроме того, п.14 федерального правила (стандарта) аудиторской деятельности N 2 "Документирование аудита" предусмотрено, что рабочие документы являются собственностью аудитора.

В связи с этим представление третьим лицам, в том числе и Банку России, дополнительной информации по результатам аудиторской проверки может производиться исключительно с согласия клиента и аудитора.

Аудит кредитных операций коммерческого банка: стадия планирования

Планирование следует рассматривать как важный и ответственный этап аудиторской проверки, поскольку от качества его выполнения зависит эффективность всей последующей работы аудитора. Оптимальная схема планирования аудита, составленная на основе российских стандартов аудиторской деятельности, должна включать следующие стадии:

· предварительное планирование;

· изучение систем бухгалтерского учета кредитных операций;

· оценка системы внутреннего контроля;

· установление уровня существенности;

· построение аудиторской выборки;

· подготовка общего плана и программы аудита.

В зависимости от намеченных целей аудита выполнение каждой стадии планирования имеет ряд особенностей. Рассмотрим выполнение каждого этапа планирования с учетом специфики аудита кредитных операций, обращая особое внимание на методы получения аудиторских доказательств и ведение рабочей документации аудитора.

Предварительное планирование целесообразно начать с бесед с представителями руководства банка, сотрудниками кредитного подразделения, председателем кредитного комитета, главным бухгалтером, руководителем службы внутреннего контроля. Беседы должны строиться таким образом, чтобы аудитор мог получить достаточно четкое представление о том, чего от него ожидает клиент, как он представляет себе характер, объем и сроки работы и т.п. Руководствуясь аудиторским стандартом "Разъяснения, предоставляемые руководством проверяемого экономического субъекта", аудитор должен получить разъяснения для подтверждения допущения непрерывности деятельности, первичной оценки надежности систем бухгалтерского учета и внутреннего контроля. Кроме того, необходима информация о существующей организации кредитного процесса, распределении функций между соответствующими структурами и общих объемах кредитных операций. Принимая во внимание пожелания руководства банка и учитывая требования законодательства к проведению аудиторских проверок и содержанию аудиторского заключения, аудитор очерчивает круг проблем, требующих повышенного внимания в ходе проверки, и четко формулирует цели, которые должны быть достигнуты по итогам ее проведения.

На этапе предварительного планирования необходимо ознакомиться с экономическими условиями функционирования банка, регионом его деятельности, общим рейтингом банка по данным информационных агентств и других источников. Изучение этих базовых вопросов позволяет аудитору получить общее представление о деятельности банка и его роли в банковской системе. Основным источником информации на данном этапе выступает письменно зафиксированная кредитная политика банка, сформированная с учетом экономических и организационных факторов. Аудитору следует осмыслить и детально проанализировать содержание кредитной политики клиента, степень проработанности в ее положениях основополагающих принципов управления кредитными рисками. Наиболее значимые положения кредитной политики необходимо отразить в рабочих документах аудитора, поскольку на всех последующих этапах проверки анализ структуры кредитных вложений и оценка практики совершения кредитных операций будут проводиться с позиций адекватности принятой кредитной политике.

В качестве других значимых источников информации следует рассматривать положения об организационных подразделениях, занимающихся кредитованием, иные внутрибанковские инструкции и положения, регулирующие проведение кредитных операций. Ознакомившись с содержанием внутрибанковских принципов и правил кредитования, аудитор может приступить к оценке организационной структуры, на которую возложена кредитная функция (управления, отделы, департаменты, кредитный комитет) с позиции ее оптимальности и способности к эффективному функционированию.

На этапе предварительного планирования необходимо оценить квалификацию сотрудников кредитного подразделения с учетом уровня образования, практического опыта, периодичности повышения квалификации, стажировок. Получить необходимые сведения аудитор может путем изучения документации отдела по работе с персоналом и устного опроса сотрудников.

Этап предварительного планирования следует завершить изучением отчетов службы внутреннего контроля, материалов налоговых проверок, проверок Главного территориального управления Банка России и других контролирующих структур.

Изучение системы бухгалтерского учета кредитных операций предполагает изучение и оценку основных принципов организации бухгалтерского учета кредитных операций и документооборота, закрепленных в положениях учетной политики и в иных внутрибанковских инструкциях, роли средств вычислительной техники в ведении учета, организационной структуры подразделений, ответственных за ведение бухгалтерского учета. Целесообразно выполнить обзорную проверку типичных бухгалтерских проводок по кредитным операциями и установить фактическое наличие и правильность оформления первичных документов, на основании которых выполнялись записи по счетам бухгалтерского учета.

На этапе оценки системы внутреннего контроля аудитор должен собрать достаточный объем аудиторских доказательств для высказывания мнения об эффективности этой системы и принять решение о том, в какой мере он в своей работе может на нее полагаться. Таким образом, основной целью оценки системы внутреннего контроля является создание основы для определения времени, видов и объема аудиторских процедур. Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации и выявляет такую информацию. Можно также выделить еще одну цель, преследуемую аудитором при оценке системы внутреннего контроля, - выработка конструктивных предложений по ее совершенствованию.

Для целей проверки структура внутреннего контроля может быть подразделена на контрольную среду, систему бухгалтерского учета и процедуры контроля.

Контрольная среда включает философию менеджмента и стиль работы, организационную структуру организации, деятельность высшего руководства, внутренний аудит, распределение полномочий и ответственности, управленческие методы контроля исполнения операций, кадровую политику, различные факторы, влияющие извне на практическую деятельность (например, проверки внешними контролирующими структурами). Отмечено, что повышенное внимание руководства банка к организации внутреннего контроля является решающим фактором его эффективности, поскольку фактически предопределяет отношение всех сотрудников к контролю и создает благоприятные условия для работы службы внутреннего аудита.

Важнейшей характеристикой контрольной среды является такое разделение обязанностей и ответственности, при котором невозможно совмещение функций, позволяющее сотруднику скрыть ошибку или исказить информацию. Применительно к аудиту кредитных операций это означает, что должны быть четко разграничены:

· работа с заемщиком, изучение перспектив погашения кредита;

· санкционирование выдачи и реструктуризации кредита;

· отражение в учете кредитных операций;

· контроль за состоянием ссудной задолженности.

Система бухгалтерского учета включает правила и принципы ведения бухгалтерского учета и ведения учетных регистров, установленных для идентификации, сбора, анализа, классификации, отражения в учете и отчетности совершенных операций.

Процедуры контроля - это специальные проверки, проводимые персоналом банка, направленные на предотвращение, выявление и исправление ошибок и искажений информации в системе бухгалтерского учета. Они предполагают наличие эффективных процедур санкционирования, документирование, фактический контроль за кредитами и осуществление независимых проверок.

Оценка системы внутреннего контроля на этапе планирования предусматривает два этапа:

· общее знакомство с системой внутреннего контроля;

· выполнение первичной оценки надежности системы внутреннего контроля.

На первом этапе аудитор должен получить общее представление о подходах руководства к организации внутреннего контроля за кредитными операциями, организационной структуре внутреннего контроля, наличии и характере внутренних связей и механизме выполнения решений руководства на уровне исполнителей, методах распределения функций и ответственности, процедурах внутреннего контроля, доступе к ресурсам и кредитной документации, функциях внутренних аудиторов, возможных видах ошибок. Полученную информацию о системе внутреннего контроля целесообразно документировать в виде блок-схемы, содержащей информацию о разделении обязанностей, санкционировании операций, процедурах учета и контроля. Документирование системы внутреннего контроля позволяет аудитору предварительно установить сильные и слабые стороны контроля, что является важным для дальнейшего исследования.

Уже по итогам общего знакомства с системой внутреннего контроля аудитор должен принять решение о том, может ли он в своей дальнейшей работе вообще полагаться на систему внутреннего контроля. Если аудитор считает это невозможным, то дальнейший аудит планируется таким образом, чтобы аудиторское мнение не основывалось на доверии к этой системе. Если аудитор принимает решение о том, что на систему внутреннего контроля положиться можно, то проводится первичная оценка ее надежности.

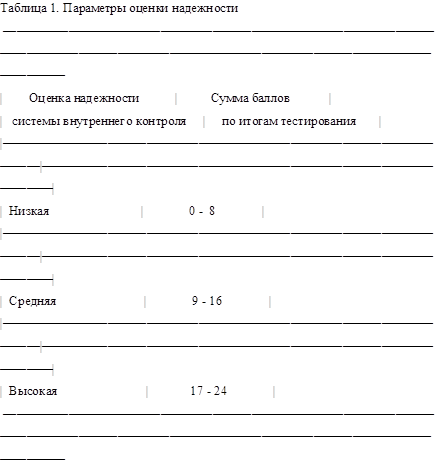

В задачу первичной оценки надежности системы внутреннего контроля входит выяснение того, что предпринимается в банке для предотвращения, выявления и исправления ошибок и искажений информации. Предлагаемая методика первичной оценки надежности системы внутреннего контроля основана на тестировании. Вопросы теста представлены в пяти разделах (Приложение А). Каждому положительному ответу соответствует 1 балл, отрицательному - 0 баллов.

Общий итог подводится по всем разделам. Ориентируясь на рекомендуемые параметры оценки надежности системы внутреннего контроля (табл. 1) и сумму баллов, полученную по итогам тестирования, оценка может быть определена как "низкая", "средняя" или "высокая".

Если по итогам первичной оценки надежность системы внутреннего контроля оценена как "высокая" или "средняя", то аудитор должен учитывать это при разработке программы аудита, однако не должен доверять системе абсолютно. Если надежность оценена как "низкая", то аудитор не должен в дальнейшем полагаться на систему внутреннего контроля клиента. При анализе результатов тестирования следует обратить особое внимание на вопросы теста, по которым получены отрицательные ответы.

В данном случае полученный итог по результатам тестирования (21 балл) позволяет дать высокую первичную оценку надежности системы внутреннего контроля.

Этап первичной оценки надежности системы внутреннего контроля может считаться завершенным, если аудитор выявил вероятность того, что существующие в банке политика и процедуры внутрибанковского контроля помогут или не помогут обнаружить существенные искажения информации. В связи с тем что риск неэффективности системы внутреннего контроля затруднительно выразить количественно, аудитор должен отразить в рабочих документах описание вероятности такого риска и использовать ее в дальнейшем как оценочный показатель.

На этапе знакомства и оценки систем бухгалтерского учета и внутреннего контроля в качестве основных методов получения аудиторских доказательств аудитор применяет опрос, проверку арифметических расчетов, соблюдения правил учета операций, прослеживание, наблюдение, проверку документов. Важным методом получения информации должно стать непосредственное наблюдение за сотрудниками, которые выполняют учетную и контрольную работу.

Установление уровня существенности выполняется на стадии планирования. По сути это - величина вероятного искажения данных, так как аудитор не может учесть все факторы, которые в конечном итоге повлияют на решение относительно существенности в оценке результатов при завершении проверки. Таким образом, величина существенного в планировании может значительно отличаться от величины существенного при оценке результатов проверки. Оценка аудитором существенности должна учитывать интересы потребителей информации.

Для расчета уровня существенности выбирается базовая величина и доля ее (в %), которая соответствует величине максимально допустимой ошибке. В аудите кредитных операций коммерческого банка для установления уровня существенности целесообразно выбирать в качестве базовой величины общую стоимость активов или доход коммерческого банка. Долю для расчета уровня существенности предлагается установить в размере 0,5 - 1% стоимости активов или 0,5 - 3% величины дохода.

Однако при установлении уровня существенности аудитор должен учитывать и качественный фактор. Кредитная операция, противоречащая законодательству и внутрибанковским нормам, является существенной вследствие своей неправомерности. Выявленная ошибка может не быть существенной с позиций подтверждения годового отчета в целом, но в случае тематической проверки кредитных операций она будет рассматриваться как существенная.

Установив допустимый уровень существенности, аудитор может приступать к построению аудиторской выборки. Ниже приведена схема построения аудиторской выборки, которая может корректироваться в зависимости от целей аудита и от установленных аудитором уровней рисков: риска выборки, допустимой и ожидаемой ошибки и объема генеральной совокупности.

Автором предлагаются следующие правила построения аудиторской выборки в аудите кредитных операций коммерческого банка [ ].

1. В качестве генеральной совокупности следует рассматривать весь объем ссудной и приравненной к ней задолженности, отраженной на балансе и за балансом на дату подтверждения достоверности бухгалтерского отчета.

2. Для проведения стратификации с целью снижения разброса данных генеральная совокупность разбивается на: межбанковские кредиты; кредиты, выданные предприятиям разных форм собственности; кредиты, выданные физическим лицам-предпринимателям; потребительские кредиты; учтенные векселя; операции лизинга, факторинга и форфейтинга; гарантийные операции с векселями.

3. Внутри каждой группы выделяются так называемые "крупные" ссуды. Критерии, в соответствии с которыми кредит может быть отнесен к "крупному", определяет Банк России. Точка отсечения устанавливается в процентах от основного капитала банка. На основании данных бухгалтерского учета следует удостовериться, не превышает ли сумма нескольких "некрупных" кредитов, выданных одному заемщику (или группе связанных заемщиков), выбранную точку отсечения. Все обязательства, превышающие эту границу, должны подвергаться тщательному изучению.

4. Путем сопоставления данных балансового и внебалансового учета выявляются кредиты, не имеющие обеспечения. Они должны быть подвергнуты сплошной проверке.

5. Подвергаются сплошной проверке кредиты:

· учтенные на счетах просроченной ссудной задолженности;

· вынесенные в отчетном периоде за баланс из-за невозможности взыскания;

· классифицированные самим банком как проблемные (по данным внутренней отчетности);

· инсайдерам, руководству банка, акционерам и персоналу.

6. Для банков, имеющих большое количество выданных ссуд незначительного объема, выборка может быть уменьшена в случае, если аудитор сочтет возможным положиться на достоверность отчетов службы внутреннего контроля (или внутреннего аудита) по проверке состояния данных кредитов.

7. Для классификации остальных заемщиков следует применять либо случайный, либо систематический отбор. При использовании случайного отбора каждый элемент генеральной совокупности обозначается номером. Дальнейший отбор производится с использованием таблицы случайных чисел. При использовании метода систематического отбора выбирается случайный исходный элемент, а затем отбирается каждый k-й элемент (k - шаг выборки).

8. Общий объем аудиторской выборки должен составлять не менее 70 - 80% общей суммы обязательств заемщиков перед банком на дату подтверждения бухгалтерской отчетности.

9. В отдельных случаях может применяться субъективный отбор должников, например если осуществлялся пересмотр процентной ставки, указанной изначально в кредитном договоре, в сторону ее уменьшения или если значительные суммы кредитов представлялись мелким компаниям.

Завершающей стадией планирования является подготовка общего плана и программы аудита. В общем плане должны быть отражены основная цель и направления проверки, способ проведения аудита, установленный уровень существенности, параметры аудиторского риска, определены численность и квалификация рабочей группы аудиторов, их обязанности, ответственность и соподчиненность; указаны сроки проведения проверки, а также дата представления аудиторского заключения и детализированного отчета.

Программа аудита кредитных операций коммерческого банка представляет собой детальный перечень содержания аудиторских процедур для сбора аудиторских доказательств. Общую программу аудита кредитных операций коммерческого банка целесообразно составить в виде четырех взаимосвязанных разделов. Цель первого раздела программы заключается в проведении всесторонней оценки системы управления кредитными рисками. Второй раздел программы предполагает анализ качества кредитного портфеля. Два последних раздела составлены в виде тестов средств контроля и программы аудиторских процедур по существу. Программа тестов средств контроля представляет собой программу действий, предназначенных для подтверждения достоверности оценки системы внутреннего контроля. Аудиторские процедуры по существу предполагают детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Цель двух последних разделов общей программы аудита кредитных операций - собрать достаточный объем аудиторских доказательств для формулирования профессионального мнения о соответствии бухгалтерского учета кредитных операций требованиям действующего законодательства и достоверности во всех существенных аспектах бухгалтерской отчетности в части отраженных в ней кредитных операций.

Важным шагом на этапе планирования аудита является комплектация адекватной рабочей группы в зависимости от целей проверки, объема работы и сроков проведения аудита. Так, в случае проведения целевой проверки и при значительном объеме кредитных операций рабочую группу аудиторов предлагается разделить на отдельные подгруппы по направлениям проверки. Рабочая группа должна формироваться из аудиторов, специализирующихся на проверках кредитных операций коммерческого банка. В рамках годового аудита при незначительном объеме кредитных операций в состав рабочей группы достаточно включить двух-трех аудиторов (специалистов в кредитной сфере). Аудиторы должны иметь достаточную теоретическую подготовку в области правовых и экономических основ кредитных операций, механизма их проведения и бухгалтерского учета, а также иметь практический опыт работы в банке или в сфере банковского аудита.

Обязанность подбора и распределения по участкам проверки аудиторов, ассистентов и иных специалистов, привлекаемых к проверке, должна быть возложена на руководителя аудиторской проверки. В необходимых случаях к выполнению отдельных этапов аудита кредитных операций могут быть привлечены эксперты, например для проведения оценки уровня и эффективности постановки исковой работы или для анализа кредитного портфеля. Работа эксперта и использование предоставленных им материалов регламентированы стандартом аудиторской деятельности "Использование работы эксперта".

Общее руководство проверкой, координация деятельности членов рабочей группы и контроль за соблюдением графика использования рабочего времени должны осуществляться руководителем аудиторской проверки. При разделении рабочей группы на подгруппы по направлениям функции локального руководства целесообразно возлагать на старших аудиторов.

Практика аудита российских коммерческих банков и последующий контроль за результатами их деятельности показали, что предлагаемая схема планирования аудита кредитных операций способствует подготовке аудитором качественной основы для эффективного проведения проверки. С помощью схемы возможно при значительном сокращении затрат рабочего времени собрать достаточный объем аудиторских доказательств для высказывания профессионального мнения как о достоверности отражения в бухгалтерской отчетности кредитных операций, так и о качестве кредитной работы в банке и способности руководства осуществлять управление кредитными рисками.

Внутренние стандарты аудиторской деятельности в области банковского аудита

Сложность при разработке и изучении методики проведения аудита любого вида деятельности состоит в том, что в настоящий момент нет законодательно закрепленной формы отчетности, представляемой аудиторской фирмой, и формы представления аудиторского заключения, не определен объем информации, содержащийся в аудиторском заключении. Разработанные стандарты аудиторской деятельности, рекомендованные Комиссией по аудиторской деятельности при Президенте Российской Федерации к применению, не закреплены законодательно, следовательно, не являются обязательными для выполнения, несмотря на то, что в стандартах указывается на обязательность их применения в случае проведения обязательного аудита. Некоторые вопросы касаются разработки и применения внутренних стандартов аудита, которые разработаны самими аудиторами.

В связи с этим у аудиторов возникают сложности не только практического, но и теоретического характера.

Начиная с отчетности за 1995 г. представление аудиторского заключения формализовано. Установлены жесткие сроки, нарушение которых влечет штрафные санкции в размере до 0,1% минимального уставного капитала банков. Это во многом облегчает работу аудиторских фирм именно в сфере банковского аудита.

В 1997 г. Банком России предложена форма приложения к аудиторскому заключению, в которой предлагается указывать дату и вид нарушения, а также дату внесения исправлений, что весьма существенно, поскольку это обязывает субъекта вносить исправления непосредственно в момент проведения аудиторской проверки или после ее окончания, но до момента выдачи аудиторского заключения. В этом случае у аудитора не возникает необходимости проверять внесение изменений в бухгалтерскую отчетность по итогам предыдущей аудиторской проверки. Подобный контроль с точки зрения аудита возможен только в банках, поскольку банки составляют ежедневный баланс.

В случае подготовки условно-положительного заключения аудитор, как правило, просит предъявить исправительные мемориальные ордера, копии которых остаются у аудитора и становятся архивной информацией аудитора. Всю эту операцию можно осуществить непосредственно в процессе проведения проверки.

До выхода стандартов аудиторской деятельности обязательность детализированного отчета, представляемого аудиторской организацией проверяемому субъекту, а также его форма определялись рамками договора между банком и аудиторской организацией. Поэтому Банку России, который принимает активное участие в лицензировании аудиторских организаций и принимает отчеты о деятельности аудиторских фирм, было трудно оценить качество проведенной аудиторской проверки, имея в качестве отчетной формы только аудиторское заключение. Согласно приказу ЦБ РФ от 23.12.97 г. N 10-П (с разъяснениями на 9.02.98 г.) "О порядке составления и представления в Банк России аудиторского заключения по результатам проверки деятельности кредитной организации за год" за Банком России закреплено право запрашивать детализированный отчет о результатах аудиторской проверки у кредитной организации. Ведь именно отчет дает информацию об объемах и формах проведенной аудиторской проверки. Составление отчета требует от аудитора профессиональных знаний и постоянного повышения квалификации. В отчете должны быть представлены полная информация об объектах аудита, объемах и видах выборок, обстоятельствах, влияющих на мнение аудитора, а также аудиторские доказательства.

В соответствии с Приказом Банка России при подготовке аудиторского заключения и проведении самой проверки аудиторские фирмы обязаны следовать стандартам аудиторской деятельности. Приказ вышел в конце декабря 1997 г. Аудиторские проверки были начаты после подготовки годового отчета в банках уже в конце января 1998 г. Те аудиторские фирмы, которые следят и принимают к исполнению все рекомендации ЦАЛАК, начали проводить разработку внутренних стандартов уже после первых публикаций стандартов аудита и оказались более подготовлены к составлению детализированного отчета.

Однако соблюдение общих принципов проведения аудиторской проверки, изложенных в стандарте, не может быть достаточным для выражения мнения аудитора о достоверности бухгалтерской отчетности. При подготовке аудиторского заключения важным становятся требования внутренних стандартов.

Аудиторская фирма может подготовить 5 видов заключения:

· безусловно положительное;

· безусловно положительное заключение при наличии серьезного сомнения о возможности экономического субъекта продолжить деятельность и исполнять свои обязательства в течение, как минимум, 12 месяцев, следующих за отчетным периодом;

· условно-положительное;

· отрицательное;

· аудиторское заключение с отказом от выражения мнения о достоверности бухгалтерской отчетности.

Основным критерием при подготовке заключения того или иного вида является степень существенности выявленных обстоятельств. Каждая аудиторская фирма должна определить, что понимать под степенью существенности, а также иметь критерии, которыми она руководствуется при определении вида подготавливаемого заключения. При проведении аудиторской проверки одна и та же ошибочно проведенная операция в различных банках по степени существенности будет классифицирована по-разному. В п. 2.4 Приказа предусмотрено, что "в аудиторском заключении должны быть изложены все существенные обстоятельства, установленные при проведении аудита.

Существенными признаются обстоятельства, значительно влияющие на достоверность отчетности кредитной организации.

Для определения уровня существенности при планировании и проведении аудита аудиторская фирма (аудитор) должна основываться на внутрифирменных стандартах, если законодательством и нормативными актами, регулирующими банковский аудит, не установлены более жесткие требования" [ ].

В соответствии с правилом (стандартом) аудиторской деятельности "Существенность и аудиторский риск", одобренным Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 г., "под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения" [ ].

Очевидно, что аудиторская организация для каждого вида аудита должна иметь отдельный внутренний стандарт, поскольку виды деятельности и базовые показатели для различных субъектов будут различны.

По окончании проверки на основании выборок аудитор производит оценку существенности обнаруженных отклонений и ошибок в ведении бухгалтерского учета. Если степень существенности превышает установленный процент, аудиторская фирма готовит условно-положительное заключение, если не превышает, - безусловно положительное заключение. Если процент существенности составляет, например, более 50 -60%, готовится отрицательное аудиторское заключение. В случае если исходя из накопленного опыта выявленные обстоятельства не позволяют аудитору сделать вывод и подготовить отрицательное заключение, он может отказаться от выражения своего мнения.

Для выполнения требований аудиторского стандарта существенности при проведении аудита кредитной организации таким-то предложены следующие этапы работы [ ]:

1. Классификация банка в зависимости от видов выполняемых операций:

· мелкий банк, выполняющий в основном кредитные операции, депозитные операции, некоторые операции с ценными бумагами;

· средний банк, выполняющий кредитные операции, операции с ценными бумагами различных видов, обращающимися на фондовом рынке, имеющий филиалы и сеть корреспондентских отношений;

· крупный банк, имеющий генеральную лицензию, многофилиальную структуру, предлагающий весь спектр банковских услуг.

2. Выбор системы определения существенности в зависимости от вида банка и от объема выполняемых им операций.

3. Выделение укрупненных статей баланса в зависимости от вида банка, не участвующих в определении существенности, поскольку вероятность недостоверного остатка на счете бесконечно мала, так как эти счета контролируются контрагентами коммерческого банка. К таким счетам могут относиться следующие:

301 "Корреспондентские счета";

312 "Кредиты, полученные кредитными организациями от Банка России";

313 "Кредиты, полученные кредитными организациями от кредитных организаций";

314 "Кредиты, полученные от банков-нерезидентов";

315 "Депозиты и иные привлеченные средства банков";

316 "Депозиты и иные привлеченные средства банков-нерезидентов";

319 "Депозиты, размещенные в Банке России";

322 "Депозиты и иные размещенные средства в кредитных организациях";

323 "Депозиты и иные размещенные средства в банках-нерезидентах" и др.

Все счета отбираются по критериям, устанавливаемым аудиторской фирмой, исходя из накопленного опыта работы.

4. Оценка структуры доходов и расходов банка, выделение наиболее значимых.

5. Расчет значения существенности по отдельным статьям баланса и бухгалтерской отчетности.

6. Определение объема, целей аудиторских выборок.

7. Проведение аудита и оценка уровня существенности из полученных аудиторских выборок применительно к целям.

8. Выбор и подготовка вида аудиторского заключения на основании оценки степени существенности.

Степень существенности может быть определена:

· по отношению к валюте баланса;

· по отношению к балансовым статьям;

· по отношению к финансовому результату;

· по отношению к отдельным разделам баланса;

· с использованием средних величин отклонений.

При проведении аудиторской выборки и документировании ее результатов аудитор получает абсолютные величины, которые могут иметь положительный знак, если изменения будут увеличивать валюту баланса, или отрицательный знак - если уменьшают валюту баланса. Суммирование показателей существенности производится с учетом знаков отклонений. Выявленные отклонения могут с одинаковой степенью вероятности как увеличивать, так и уменьшать валюту баланса.

Если аудиторская организация использует в своей работе среднее значение существенности необходимость в итоговом показателе существенности отсутствует. В случае если аудитор примет решение готовить безусловно положительное заключение, основываясь на том, что суммарная существенность не превышает установленной, в аудиторском заключении не будут указаны никакие из вышеназванных обстоятельств, значения которых превысили бы внутренние показатели существенности. В этой ситуации внутрифирменный стандарт с постатейной разбивкой существенности также не требуется.

Если аудиторская фирма имеет внутренний стандарт с указанием степени существенности по отдельным статьям баланса или группам статей, по мнению автора, существенными будут считаться обстоятельства, превысившие требования внутреннего стандарта по отдельным статьям. В данном случае аудитор должен приготовить условно-положительное заключение с указанием некоторых обстоятельств в аналитической части аудиторского заключения. Такая вариантность при выборе решений не является единственной. Наиболее важными при изучении могут быть те статьи баланса, которые оказывают непосредственное влияние на финансовые результаты деятельности банка, а также на его устойчивость. Для акционеров и участников банка таким показателем, безусловно, является чистая прибыль, оставшаяся в распоряжении после уплаты налогов и других обязательных платежей. Для клиентов банка немаловажно знать о финансовом положении банка и о состоянии собственных средств. Каждый пользователь информации выбирает то, что ему необходимо для принятия своих решений по отношению к этому банку.

Аудитор, изучая данные отдельных статей баланса на предмет их достоверности, обязан оценить законность сделок и общее состоянии учета, отчетности и контроля в банке. Для этого он должен осуществить (как правило, качественным путем) проверку:

· правильности формирования уставного фонда;

· правильности формирования резервного фонда;

· правильности формирования и использования фондов экономического стимулирования, направленных на производственное и социальное развитие;

· системы управления и внутрибанковского контроля;

· правильности формирования юридических дел клиентов;

· правильности открытия и закрытия клиентских счетов;

· правильности формирования кредитных дел, оценки риска организации ссудного процесса в банке;

· законности операций, совершаемых обменными пунктами банка.

Например, если аудитор имеет возможность проверить все вновь сформированные дела, он может определить процент юридических дел, открытых с нарушениями действующего законодательства. В случае если объем юридических дел, подлежащий сплошной проверке, достаточно велик, аудитор должен сделать систематический отбор. Даже если каждое дело содержит определенные отклонения от действующих правил, аудитор не может утверждать, что бухгалтерская отчетность не достоверна, так как это не оказывает непосредственного влияния на данные счетов баланса и отчетности. Он должен указать на ведение бухгалтерского учета с нарушениями действующего законодательства, которые не влияют на достоверность значений бухгалтерской отчетности.

В таком случае в аналитической части аудиторского заключения аудитор должен указать, что банк производит оформление юридических дел с нарушениями требований действующего законодательства. Решение о том, указывать обнаруженные обстоятельства в аудиторском заключении или не указывать, будет зависеть от оценки результатов выборки. При принятии решения аудитор должен учитывать последствия, которые могут возникнуть для банка со стороны контролирующих органов и других заинтересованных лиц.

Все свои выводы аудитор включает в состав детализированного отчета (информация аудитора), представляемого субъекту. В отчете также могут содержаться предостережения о возможных ошибочных действиях на основании проведенного аудиторского исследования.

Внутренний стандарт существенности тесно увязан с другими стандартами аудиторской деятельности и не может быть разработан без учета требований таких стандартов, как "Планирование аудита", "Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита", "Порядок составления аудиторского заключения о бухгалтерской отчетности". В настоящее время сложность применения и разработки внутренних стандартов обусловлена постоянными изменениями действующего законодательства.

Обязательность представления аудиторского заключения жестко контролируется в инвестиционных фондах, за финансовой устойчивостью которых наблюдает Федеральная комиссия по рынку ценных бумаг.

Основные блоки проверки

Проводить проверку целесообразно от простого к сложному, т.е. одно должно последовательно вытекать из другого. Сначала должны быть рассмотрены составные части какого-либо крупного блока и лишь затем следует анализ данного блока как единого целого.

Целесообразно начать проверку с анализа учредительных документов, документов на увеличение уставного фонда, а именно: устава, учредительного договора, протоколов собраний акционеров, проспектов эмиссий, писем из ЦБ о регистрации итогов выпуска. При этом необходимо обратить внимание на учредительные документы, их соответствие действующему законодательству, законность внесений в них изменений, своевременность и полноту формирования уставного фонда, ознакомиться с протоколами собраний акционеров или пайщиков.

Далее следует рассмотрение правильности оформления открытия расчетных, текущих и других счетов, ведение юридических дел, полноты их формирования. Данный этап проверки включает также проверку правильности взимания платы за расчетно-кассовое обслуживание и правильность списания средств со счетов клиентов.

После этого следуют:

Проверка кассовых операций, включающая анализ документального оформления данных операций, ведения бухгалтерского учета и обеспечения сохранности наличности.

Учет основных средств, нематериальных активов и МБП, их покупка, продажа, переоценка, начисление износа, ведение учетной документации.

Правильность и своевременность начисления и выплаты зарплаты и взносов во внебюджетные фонды. При этом особое внимание будет обращено на правильность исчисления ФОТ, взносов во внебюджетные фонды и удержание подоходного налога.

Проверка остальной внутренней документации, а именно авансовых отчетов, организации внутреннего документооборота, наличие должностных инструкций, распределение полномочий руководителей, выписки по корсчетам.

Ведение кредитной работы в банке, соблюдение требований и рекомендаций ЦБ и других регулирующих органов. На данном этапе проверяются кредитные досье клиентов, правильность и своевременность взыскания процентов, ведение ссудных счетов клиентов и создание резервов на возможные потери по ссудам. Участие банка в операциях по МБК, документальное оформление, бухгалтерский учет.

Операции с ценными бумагами. Данный раздел включает в себя операции как с государственными ценными бумагами (ГКО, ОФЗ ПК, ОВВГЗ, ОГСЗ), так и с корпоративными (акции, векселя, сертификаты). Активные операции требуют особого внимания, т.к. имеют ряд специфических требований относительно документального оформления, бухгалтерского учета, налогообложения и участия в формировании финансовых результатов.

Наряду с собственными средствами источником привлечения средств являются пассивные операции, а именно привлечение МБК, эмиссия собственных векселей и сертификатов, при этом необходимо обратить внимание на условия выпусков, оформление договоров и сертификатов, а также бухгалтерский учет.

Аудит операций по привлечению вкладов и депозитов ориентирован на рассмотрение договоров, механизма начисления и выплаты процентов.

Аудит обменных пунктов банка предусматривает оценку правильности их функционирования с точки зрения документального оформления, бухгалтерского учета. Наибольшее внимание необходимо обратить на ведение реестров, справок и т.д.

Проверка экспортно-импортного контроля предусматривает оценку сформированных досье, своевременности осуществления обязательной продажи части валютной выручки, правомерность осуществления платежей и зачисление валюты на счет.

Аудит ведения валютной позиции ориентирован на проверку правильности расчета ее размера, а также своевременности отчета перед ЦБ.

Проверка проведения переоценки предусматривает анализ ее периодичности, базы и бухгалтерского отражения, покупка валюты для клиента, кредиты в валюте, общие требования к ведению валютных операций и т.д., а также особенности оплаты услуг в валюте и постановки на баланс имущества, купленного за валюту.

После рассмотрения основных операций банка необходимо проанализировать, как отражаются результаты их совершения, а именно доходы и расходы. И здесь целесообразно остановиться на своевременности формирования финансовых результатов, обоснованности отнесения расходов к затратам, уменьшающим налогооблагаемую базу, причем лучше всего совместить проверку финансовых результатов и налогообложения.

На данном этапе необходимо проверить исчисление и своевременность уплаты НДС, налога на имущество, пользователей автодорог, содержание объектов жилищного фонда и социально-культурной сферы и т.д. А также провести проверку правильности бухгалтерского учета.

Аудит нормативов и фонда обязательных резервов является завершающим этапом и базируется на всех предыдущих, т.к. предусматривает правильное отражение всех операций и финансовых результатов, поскольку в противном случае расчет нормативов и размера фонда обязательных резервов будет неверен даже при условии применения верного алгоритма расчета. Кроме самого расчета нормативов проверка включает правильность заполнения отчетности в ЦБ.

При анализе расчетов размера фонда обязательных резервов необходимо проверить своевременность его корректировки и правильность составления отчета в ЦБ.

Проверка отчетности является прямым следствием из предыдущего пункта, т.к. предусматривает не рассмотрение процесса формирования финансовых результатов и статей баланса и осуществления налогообложения, а проверку составления отчетности на их основе и правильность заполнения форм, т.е. бухгалтерской отчетности.

Финансовый анализ ориентирован на общие подходы к анализу состояния банка.

Итогом аудиторской проверки является отчет, где изложены проверенные операции и сферы деятельности банка, а также обнаруженные недостатки и ошибки с указанием нормативных актов, которые они нарушают, и рекомендации по их исправлению. Отчет является внутренним документом банка, поэтому необходимо обратить внимание на максимально полное освещение тех ошибок или "тонких" мест, которые являются, по мнению аудитора, сферой повышенной опасности и требуют особого внимания. Немаловажный момент - приведение рекомендаций аудитора, которые не только помогут исправить обнаруженные ошибки, но и помогут избежать их в последующей работе, а также развернутые результаты финансового анализа.

Что касается заключения, то оно является документом внешнего пользования, т.е. представляется до установленной даты в ЦБ, обычно эта дата - 1 июля года, следующего за отчетным. В заключении освещаются моменты, которые по требованию ЦБ должны быть проверены аудитором в обязательном порядке, при этом перечисляются не только операции с выявленными ошибками, но и высказывается мнение о рискованности кредитной политики банка, качестве управления его деятельностью и, наконец, мнение относительно достоверности баланса и бухгалтерской отчетности.

После написания отчета и заключения целесообразно представить их клиенту на рассмотрение, назначив обсуждение итогов проверки на более поздний срок. За это время руководство банка знакомится с отчетом и заключением и обычно требует от непосредственных исполнителей объяснительных записок о причинах ошибок и о принятых мерах по их исправлению. После этого аудитор и руководители банка встречаются для обсуждения итогов проверки. При этом многие ошибки будут исправлены, и задача аудитора состоит в том, чтобы проверить это. Клиентов не всегда удовлетворяет формулировка тех или иных утверждений, в этом случае необходимо провести обсуждение и во избежание разногласий привести отчет к форме, удовлетворяющей обе стороны. После того как возникшие разногласия будут устранены, следует оформление отчетов и заключений в форме, отвечающей требованиям ЦБ (т.е. прошиты, пронумерованы, скреплены печатью), а также подписание акта приема-сдачи работ. На этом аудиторская проверка считается завершенной.

Аудиторская проверка собственного капитала банка

Показатель достаточности капитала банка отражает адекватность имеющихся собственных источников банка уровню рисков, принимаемых на себя банком в его повседневной деятельности. Этот показатель охватывает все наиболее важные стороны деятельности банка и является ориентиром для акционеров, инвесторов. Аудитору к показателю достаточности следует отнестись как к одному из индикаторов возможности функционирования банка.

Необходимость подтверждения значения норматива достаточности собственного капитала (HI) обозначена в правиле (стандарте) N 1 аудиторской деятельности в области банковского аудита "Порядок составления аудиторского заключения о достоверности бухгалтерской отчетности кредитной организации, подготовленной по итогам деятельности за год", одобренном Экспертным комитетом при Банке России по банковскому аудиту 8 сентября 1998 г., протокол N 4. Пунктом 4.3 стандарта N 1 требуется подтверждение аудиторской организацией в том числе форм публикуемой отчетности. Публикации по результатам отчетного года подлежат сведения о выполнении кредитной организацией основных требований, установленных нормативными актами Банка России, в том числе фактическое значение показателя собственных средств (капитала).

Анализируя требования Банка России, которые, хотя и носят рекомендательный характер, тем не менее выполняются всеми аудиторскими организациями, можно сделать вывод, что часть функций надзорного органа перекладывается на внешнего аудитора, в частности подтверждение выполнения кредитной организацией норматива HI. Перед проведением проверки расчета норматива HI аудиторы убеждаются в достоверности в существенных аспектах тех статей финансовой отчетности, которые они используют для расчета норматива. Кроме того, к моменту проведения аудита достаточности капитала обычно определены и согласованы с руководством кредитной организации основные корректировки, вносимые в публикуемую отчетность.

Следовательно, цель, которую преследуют сегодня большинство аудиторских организаций при проведении аудита кредитных организаций по итогам года, - подтвердить соответствие расчета показателя достаточности собственных средств (капитала) банка существующему нормативному требованию Банка России.

Для этого необходимо убедиться, что для расчета экономических нормативов используется достоверная в существенных аспектах информация; что расчет норматива HI осуществляется в соответствии с нормативными требованиями Банка России; что служба кредитной организации, занимающаяся расчетом норматива, формирует достаточное количество аналитической информации для этого расчета. В случае необходимости аудитору следует пересчитать значения норматива с учетом выявленных ошибок.

Процесс аудита достаточности капитала банка начинается с идентификации рисков, присущих данной области аудита. Согласно основам методологии аудита все риски, связанные с аудитом достаточности капитала банка, можно разделить на риски, непосредственно влияющие на показатель достаточности капитала, и риски, косвенно влияющие на значение показателя достаточности. К рискам, непосредственно влияющим на показатель достаточности капитала, относятся риск некорректного применения существующей методики оценки достаточности капитала при его расчете и риск необнаружения аудитором ошибок при подтверждении статей финансовой отчетности. После идентификации рисков аудитор проводит процедуры, направленные на их снижение.

Вместе с тем следует отметить, что подтверждение аудиторской фирмой соответствия расчета нормам Банка России не свидетельствует об адекватности отражения коммерческим банком реальной достаточности его капитала. Согласно международным стандартам достоверность информации увязывается с возможностью дать полное и непредвзятое представление об истинном положении дел в организации. Так, согласно МСФО достоверное представление информации существенно зависит от степени раскрытия информации. С точки зрения российской практики достоверность отчетной информации связана с соблюдением требований нормативных актов, определяющих порядок ведения бухгалтерского учета и составления отчетности.

Различия в понимании принципиальных требований к качественным характеристикам отчетности в отечественной практике и в международных стандартах вызывают значительные проблемы в случае адаптации зарубежного опыта составления отчетности и ее подтверждения аудиторами применительно к отечественной информационной базе. В этой связи особую актуальность приобретает задача адаптации российского учета, отчетности и аудита к международным стандартам.

Серьезным видом риска, который может повлиять на функционирование банка в дальнейшем (после даты проведения аудита) и который никак сегодня не влияет на аудиторское заключение, является риск неадекватности проводимых банком мероприятий, направленных на повышение уровня достаточности капитала, уровню рисков, принимаемых на себя банком при управлении портфелями активов. Причина возникновения данного риска состоит в природе показателя достаточности капитала банков. Регулирование уровня достаточности капитала влияет на возможности банков платить за источники финансирования как можно меньше.

При этом возникает вопрос, каким образом банк отрегулировал уровень достаточности капитала, если имеющийся не позволяет проведение определенных рисковых операций с активами (например, требующих 11% уровня покрытия капиталом). Если банк выбрал легальный способ регулирования уровня достаточности капитала (например, воспользовавшись возможностями, предоставляемыми законодательством, и повысив уровень достаточности за счет проведения переоценки основных средств), то аудитор должен определить, как произошло увеличение уровня достаточности и как это повлияет на деятельность банка в будущем.

Увеличения показателя достаточности капитала можно достичь, во-первых, за счет увеличения размера основного капитала (дополнительная эмиссия обыкновенных акций, получение прибыли банком) и увеличения размера дополнительного капитала (привлечение синдицированного кредита, проведение переоценки основных средств банка). Во-вторых, можно списать кредиты с баланса за счет общего сокращения размера активов (например, списать кредиты с баланса за счет резервов на возможные потери по ссудам, за счет переведения активов из более высокой в более низкую группу риска и т.п.).

Риск неадекватности проведения мероприятий по увеличению достаточности капитала уровню рисков, принимаемых на себя банком при управлении портфелем активов, проявляется на примере увеличения значения норматива HI за счет переоценки основных фондов. Переоценка - лишь запись на счетах, в то время как увеличение норматива HI позволяет банку расширить кредитование, в том числе выдавать высокорисковые кредиты. Данная ситуация может повлиять на финансовое состояние банка тем, что в случае выдачи высокорисковых кредитов, которые могут быть не возвращены, банк не сможет своевременно возместить их потери высоколиквидными активами, так как при увеличении показателя достаточности капитала за счет переоценки их создано не было.

Еще один вид операций с капиталом спровоцирован несовершенством методики расчета норматива HI. Уровни степени риска по активам различаются достаточно сильно. Так, риск вложений в ценные бумаги для перепродажи составляет 70%, а риск по предоставлению кредитов негосударственным предприятиям и организациям, не имеющим соответствующего обеспечения, которое гарантировало бы кредитам другую группу риска, составляет 100%. Следовательно, банк может вместо предоставления ссуды предприятию купить у него ценные бумаги. Аудитору важно понимать, что на финансовую отчетность такие операции прямо не влияют, но маскируют реальный риск банка, который не выявляется значением норматива HI. Ведь данный риск при существующей практике аудита, когда достоверной отчетность считается, если она соответствует нормативным требованиям в области бухгалтерского учета, становится фактически неконтролируемым.

Как известно, основная цель проведения аудита банка внешним аудитором состоит в предоставлении аудитору возможности выразить свое мнение о том, дает ли опубликованная финансовая отчетность банка "правдивое и достоверное" представление о финансовом положении банка и результатах его деятельности за период, отраженный в финансовой отчетности. Понятие "правдивое и достоверное" предполагает подтверждение реальности отражаемых в финансовой отчетности составляющих капитала. Это касается всех элементов капитала банка, в частности наиболее показательного элемента состояния банка - прибыли. Аудитору следует помнить об опасности оперирования только наименованиями статей бухгалтерской отчетности, поскольку фонды банка - это лишь запись на счетах, а суть проблемы в распределении прибыли.

Учитывая изложенное, может быть предложена методика аудита собственных средств (капитала) банка. Представленная программа аудиторской проверки отличается развернутой характеристикой поэтапного плана действий для практикующего аудитора. Программа включает проверку основных этапов формирования и изменения собственного капитала, в ней выделены наиболее критические точки, влияющие на достоверность отражения собственного капитала в бухгалтерской отчетности. Виды выбранных аудиторских процедур преследуют цель подтверждения достоверности и реальности элементов собственного капитала кредитного учреждения. Источником аудиторских доказательств служит документация банка, подробно изложенная в предлагаемой методике. Именно изучение документов и записей, которое предполагает документальная проверка, позволяет проанализировать информацию для вынесения определенного заключения о состоянии дел в кредитном учреждении. По мере необходимости логично использование и других методов получения аудиторских доказательств, например экспертной оценки для определения денежного эквивалента активов, принятых в оплату уставного капитала, арифметического расчета и т.п.

Методика аудиторской проверки собственных средств (капитала) банка в табличной форме позволяет наглядно отразить характер и виды аудиторских процедур, источники аудиторских доказательств и методы их получения (Приложение Б).

Аудит открытия и ведения расчетных, текущих и других счетов

Одна из важных функций банка - осуществление расчетно-кассового обслуживания народного хозяйства. В целях укрепления платежной и налоговой дисциплины установлен достаточно жесткий порядок открытия расчетных (текущих) счетов клиентам, чтобы не дать возможность неплательщикам налогов использовать незарегистрированные в государственных органах счета и, как следствие, - уходить от налогов и вести активную деятельность, даже если предприятие сидит на картотеке (т.е. имеет непроведенные платежи из-за недостатка средств на счете и задолженность перед бюджетом, а также иными контрагентами). Важный момент - это издание Указа Президента N 1006 и Инструкции Госбанка СССР N 28 "О расчетных, текущих и бюджетных счетах", где был разобран перечень необходимых для открытия счета документов, которые затем подшиваются в юридические дела. Аудит открытия и ведения расчетных, текущих и других счетов является наиболее простой и не требующей сложных тестов Часть проверки. Необходимым минимумом документов являются журнал открытых счетов, юридические дела клиентов банка, заказанные аудитором, акты проверок кассовой дисциплины, кассовые планы, установленные клиентам. На основе этих документов аудитор проверяет правомерность открытия счетов и правильность их ведения.

Для проверки правильности открытия и ведения счетов необходимо рассмотрение не менее 15 - 20 юридических клиентов (желательно подойти к этому максимально дифференцировано, т.е. проверить юридические дела ИП, фермеров, госорганизаций, акционерных обществ и т.д.), обратив внимание на следующие моменты.

1. Прежде всего это полнота формирования юридического дела и наличие в нем необходимых документов, а именно: устав (копия), учредительный договор, заявление на открытие счета, копия свидетельства о регистрации, справка из ГНИ, фонда обязательного медицинского страхования, карточки образцов подписей, уведомления в ГНИ, ПФ. Собирают также справки из фонда занятости и социального страхования, однако это считается необязательным.

При обнаружении нарушений данных требований необходимо уведомить клиента о недостающих документах и потребовать их.

2. Распространено оформление справок не на тот банк, в котором реально открыт счет, что неверно, т.к. для каждого нового счета должна оформляться новая справка.

Необходимо переоформить справку на банк, в котором действительно открыт счет.

3. Карточка образцов подписей должна быть оформлена надлежащим образом, т.е. заверена нотариусом (иногда банки ограничиваются заверением карточек юридической службы банка). При заполнении карточки возникают трудности, если у предприятия нет главного бухгалтера (иногда графу второй подписи вообще не заполняют или указывают в ней какого-либо другого работника банка). В этом случае в карточке должна указываться только подпись руководителя на основании заявления об отсутствии в штате счетного работника, во второй графе необходимо указать, что счетный работник в штате отсутствует. Если карточка оформлена неправильно, надо переоформить ее надлежащим образом и заверить.

4. Распространенным нарушением является неотправка или несвоевременная отправка уведомления в ГНИ и ПФ о факте открытия счета. В соответствии с требованиями ЦБ уведомление должно быть отправлено в течение 5 дней с момента открытия счета, рекомендуется почтовую квитанцию об отправке подшивать к экземпляру справки. Кроме того, законодательством предусмотрено разблокирование обслуживающим банком вновь открытого счета и начало по нему операций только после информационного письма из ГНИ о получении уведомления об открытии счета.

5. Неоформление договоров на РКО является нарушением. На практике банки часто рассматривают заявление клиента на открытие счета, подписанное банком, как оферту с акцептом, однако это не отвечает требованиям законодательства, поэтому целесообразно оформлять отношения с клиентом договором, где будут раскрыты права и обязанности сторон, в том числе: ответственность банка перед клиентом за задержку налоговых платежей по причине отсутствия средств на коррсчете, возможность банка распоряжаться счетом клиента при определенных условиях (например, при списании долгов и т.д.), что определяет особенности режима ведения расчетного счета.

6. Имеет место использование счетов не по назначению, например открытие счетов предпринимателям на сч.407, а не на сч.408. Нужно перенести остатки по счетам клиентов на счета, имеющие в соответствии с Планом счетов необходимое назначение.

7. Распространена такая операция, как овердрафт, т.е. проплата банком клиентских расходов при отсутствии средств на их счете. Как таковой овердрафт, т.е. дебетовый остаток на счете клиента, рассматривался лишь в Инструкции ВЭБ, однако многие банки его активно использовали, т.к. по сути он аналогичен кредиту, но не предусматривает представление справок. В документах ЦБ запрещено допускать дебетовый остаток по счетам клиентов, т.е. все расчетные операции совершаются в пределах остатков на счете. Однако многие банки продолжают проводить операции овердрафта, что приводит к применению штрафных санкций со стороны ЦБ, поэтому необходимо переоформить дебетовые остатки в ссудные счета.

8. В соответствии с Указом Президента от 23.05.94 г. N 1006 и Письмом ЦБ от 30.09.94 г. банк должен проводить проверки соблюдения клиентами платежной дисциплины за период не менее трех месяцев с выходом на место и составлением акта. Непроведение проверок соблюдения клиентами кассовой дисциплины является нарушением.

Для исправления такого положения дел необходимо принять меры по проведению проверок и оформлению соответствующих актов.

9. В конце года банк собирает подтверждение остатков на счетах клиентов, при этом суммы в данных подтверждениях должны соответствовать остаткам по балансу на 1 января.

При наличии расхождений необходимо урегулирование данного вопроса банком и клиентом, результатом чего должно быть подтверждение остатка на счете, соответствующее остатку по балансу на эту же дату. Если же подтверждение отсутствует, то необходимо разослать клиентам формы с остатками по счету с просьбой заверить их.

10. Неотъемлемой частью работы с клиентами является установление остатков по кассе, сбор кассовых планов (государственные предприятия имеют смету доходов-расходов) и т.д.

Если данная работа в банке не ведется, то необходимо, как и в п.9, уведомить клиентов о необходимости оформления кассовых планов на каждый квартал и установить лимит остатка по кассе, с последующим сбором указанных документов.

Аудит кассовых операций

Кассовая работа банка - достаточно трудоемкий процесс, требующий большой "бумажной" работы (т.е. оформления различных ордеров, ведомостей, пересчета купюр, пачкования и т.д.).

Приход-расход наличных средств оформляется ордерами, объявлениями на взнос наличных и т.д. При этом важно правильное оформление первичных документов, т.е. соответствие сумм, написанных прописью и цифрами, наличие необходимых подписей руководителя и экономиста, а также ведение кассовой книги.

В соответствии с установленным Порядком ведения кассовых операций в кредитных организациях на территории РФ для кассовой работы банк должен иметь специальное помещение, оборудованное сигнализацией. При проверке кассы аудиторы работают непосредственно с "первичкой":

- с договорами о полной материальной ответственности с кассирами;

- с актами внезапных ревизий кассы;

- с папками с кассовыми документами;

- с кассовой книгой;

- с выписками по сч.202 за выбранный срок.

Аудит кассовых операций целесообразно построить следующим образом:

1. Проверка наличия необходимых документов, а также правильность их ведения. Проверяется наличие договоров о полной материальной ответственности, актов внезапной ревизии кассы, ведение папок с кассовыми документами, журналов по приходу и расходу.

2. Проверка правильности заполнения и оформления первичных кассовых документов, а также кассовой книги.

3. Проверка соответствия кассовой книги, первичных кассовых документов и баланса, т.е. выборочная выверка кассовых документов за выбранные дни. Данная выверка проводится как сверка сумм по первичным документам по расходу и приходу со сводными журналами, кассовой книгой, балансом.

4. Проверка соблюдения лимитов, установленных ЦБ.

5. Проверка работы операционных касс банка включает прежде всего анализ проводимых регистрационных документов операционных касс (уведомления), далее оценивается оформление первичных документов и перечень проводимых операций, а также своевременность инкассации и отражения операций оперкасс в балансе банка.

Стоит обратить внимание на следующие моменты:

1. Имеют место случаи отсутствия договоров с кассирами о полной материальной ответственности, что является нарушением Правил ведения кассовых операций.

Необходимо оформить данные договора, ознакомить с ними работников кассы и обеспечить их подписание.

2. Зачастую не полностью заполняются приходно-расходные кассовые ордера, а именно: отсутствуют даты, номер, подписи руководителя и исполнителя, не соответствуют суммы, написанные прописью и цифрами. Кассовые документы, оформленные неправильно, необходимо дооформить или заменить.

3. В соответствии с действующим законодательством не допускаются исправления в кассовых документах, поэтому их необходимо переоформить.

4. Имеют место случаи, когда кассовая книга не заверяется каждый день подписями ответственных лиц (главный бухгалтер, кассир, контролер), что нарушает требования Правил ведения кассовых операций.

Для исправления этого нарушения необходимо провести ежедневную сверку кассовой книги с балансом и подписать ее за каждый день.

5. Остатки по кассовой книге не соответствуют остаткам по балансу на ту же дату, что является нарушением и свидетельствует о плохой контрольной работе в кассе. Поэтому необходимо переоформить кассовую книгу для того, чтобы остатки по ней соответствовали балансу и первичным документам.

6. Кассовая книга не прошита, не пронумерована, не скреплена печатью. Для исправления данного нарушения необходимо дооформить кассовую книгу.

7. Часто исправления в кассовой книге не заверены, несмотря на то, что этого требуют Правила, в таком случае необходимо еще раз выверить остатки по кассовой книге и заверить все выявленные исправления.

8. Ошибкой является несоответствие сумм по первичным кассовым документам суммам по кассовой книге и балансу. В этом случае необходимо совместно с работниками банка выявить причины нарушения и либо дооформить недостающие кассовые документы, либо внести исправления в кассовую книгу и баланс, сделав исправительные проводки.

Особое внимание необходимо обратить на то, что под каждую кассовую операцию должен оформляться отдельный кассовый ордер.

9. Не всегда соблюдается обязанность проведения актов внезапной ревизии кассы, что является нарушением действующего законодательства.

Для исправления ошибки необходимо создать приказом по банку ревизионную комиссию, которая будет регулярно проводить ревизии кассы с оформлением акта установленной формы.

10. При проверке выдачи наличности по чекам необходимо обратить внимание на случаи, когда средства получены лицом, обладающим правом первой или второй подписи. Это является нарушением, т.к. руководитель или главный бухгалтер не является материально ответственным лицом и не должен выполнять функции кассира. Однако из этого правила есть исключения: когда в штате отсутствует кассир и его функции приказом по предприятию возложены на главного бухгалтера либо когда счетный работник отсутствует вообще и его функции выполняет руководитель.

В любом случае в банк должны быть представлены соответствующие документы, подтверждающие выполнение функций кассира руководителем или главным бухгалтером.

11. Часто возникает вопрос, какие документы банк может потребовать с клиента при снятии наличности под хозяйственные договора. В частности, из Письма ЦБ от 16.03.95 г. следует, что юридические лица могут снять со своего счета наличные средства, основной вопрос - куда они будут потрачены. Именно это должен отследить банк.

Без ограничений можно снимать средства для закупки сельскохозяйственной продукции у населения, но подобный вид деятельности должен быть оговорен в учредительных документах.

Во всех других случаях банк может не требовать первичных договоров, но тогда он должен при проверке кассовой дисциплины обращать особое внимание на использование снятых наличных средств. Возможен вариант, когда при решении вопроса о выдаче наличных по чеку банк может запросить необходимые документы, например договора.

12. Банк должен установить лимиты по кассе своим клиентам. Если предприятию не установлен лимит по кассе, то оно должно ежедневно сдавать наличность в банк, в противном случае она будет рассматриваться как сверхлимитный остаток. Исходя из этого, банку целесообразно разослать клиентам запросы и установить лимиты.

13. Важно, что порядок ведения кассовых операций не распространяется на предпринимателей без образования юридического лица, контроль за которыми осуществляется ГНИ на основании Инструкции ГНС N 35 "О подоходном налоге с физических лиц", что необходимо учитывать в текущей работе с клиентами.

Аудит основных средств, нематериальных активов и МБП

Имущество банка состоит из товарно-материальных ценностей, зданий и сооружений, купленных банком за свой счет, внесенных учредителями в уставный капитал или полученных безвозмездно. Учет ТМЦ ведется на балансовых счетах 604 (920), 607 (930), 609 (925), 610 (940), 611 (942) в зависимости от их стоимости, срока службы и т.д. Для учета ТМЦ ведутся карточки регистрации и журналы. Основанием для постановки ТМЦ на баланс служат накладная или акт приема-передачи. По мере функционирования Часть стоимости основных средств и зданий переносится на себестоимость посредством амортизации, которая начисляется по нормам, установленным постановлением Совета Министров от 22.10.90 г. N 1072. В соответствии с Положением об амортизации от 29.12.90 г. начисление амортизации происходит ежемесячно, начиная со следующего месяца со времени ввода основных фондов в эксплуатацию.

Что касается МБП, то на основании проводимой банком политики износ начисляется либо в размере 100% при вводе в эксплуатацию, либо 50% при вводе в эксплуатацию и 50% - при выбытии МБП.

Ежегодно проводится переоценка основных фондов, находящихся на балансе банка. Условия переоценки приводятся в приказах Минфина и постановлениях Правительства. Проводится переоценка по коэффициентам, разрабатываемым Госкомстатом, или прямым пересчетом до рыночных цен. Подтверждением рыночной цены могут служить:

- данные о ценах на аналогичную продукцию от предприятия-изготовителя;

- сведения об уровне цен, полученные в органах ценообразования, госстатистики, торговых инспекциях и т.д.;

- сведения об уровне цен, опубликованные в печати;

- экспертные заключения о рыночной цене основных средств.

Начисляется переоценка следующим образом:

Дт 604 Кт 10601 - на сумму переоценки.

В бухгалтерском учете покупка ОС отражается следующим образом:

Дт 60311 Кт 30102 - перечисление средств на покупку ОС;

Дт 60701 Кт 60311 - приобретение ОС;

Дт 604 Кт 60701 - оприходование ОС;

Дт 10702 Кт 10703 - отражение источника покупки ОС (данная проводка может не делаться, но в этом случае банк "проедает" средства уставного фонда).

При начислении амортизации делаются проводки:

Дт 702 Кт 606 - на сумму месячной амортизации.

При продаже ОС делаются проводки:

Дт 10601 Кт 604 - на сумму начисленной переоценки;

Дт 606 Кт 604 - на сумму начисленного износа;

Дт 30102 Кт 604 - на оставшуюся стоимость ОС;

Дт 30102 Кт 701 - отражение дохода;

Дт 30102 Кт 603 - отражение НДС, подлежащего взносу в бюджет.

При выбытии не полностью доамортизированных ОС или продаже их ниже остаточной стоимости полученный убыток относится на чистую прибыль.

Для проверки имущества банка необходимы:

- акты ввода в эксплуатацию и выбытия;

- регистрационные карточки и журнал учета;

- первичные документы (накладные, товарные чеки);

- ведомости переоценки и амортизации;

- договоры, сметы и прочие документы по капитальному строительству, ремонту;

- выписки по сч.604, 607, 608, 609, 611, 61103 (субсчета износа МБП и переоценки ОС), 606, 10702, 10703.

Проверку целесообразно построить следующим образом:

1. Анализ выписок по счетам учета имущества на предмет поступления или выбытия товарно-материальных ценностей.

2. Ведение аналитического учета имущества, т.е. карточек и журналов. Проверка на отчетную дату соответствия аналитического и синтетического учета.

3. Правильность проведения переоценки ОС. Выверяются ведомости переоценки с выписками по соответствующим счетам, проверяется правомерность применения тех или иных коэффициентов переоценки.