Контрольная работа

ТЕМА: «Банковский кредит как правовая категория»

Содержание

Введение

1. Понятие и правовые основы банковского кредита

2. Принципы и виды банковского кредита

3. Банковская система Российской Федерации

4. Правовой статус Банка России

5. Правовое регулирование и банковский надзор

Заключение

Список литературы

Введение

Банковский кредит, как и все элементы, составляющие финансовую систему государства, представляет собой экономическую и правовую категорию. Банковский кредит является одной из форм движения ссудного капитала, в процессе которого возникают экономические отношения по привлечению временно свободных денежных средств хозяйствующих субъектов и граждан кредитными организациями и созданию в них специальных фондов для последующего предоставления юридическим и физическим лицам денежных средств на определенных условиях. Банковский кредит – неотъемлемый элемент процесса общественного воспроизводства. При недостаточности собственных финансовых ресурсов хозяйствующие субъекты, действующие на различном праве собственности, активно привлекают созданный кредитными организациями ссудный капитал для пополнения оборотных средств, производства капитальных вложений и других целей производственного и непроизводственного характера. Поэтому фонды, создаваемые кредитными организациями, входят в финансовую систему государства.

Целью данной работы является рассмотрение понятия банковского кредита с правовой точки зрения. Объектом исследования является непосредственно сам банковский кредит. Одними из основных задач данной работы являются изучение правовых основ банковского кредита, принципов и видов банковского кредитования, выявление правового статуса Банка России.

1. Понятие и правовые основы банковского кредита

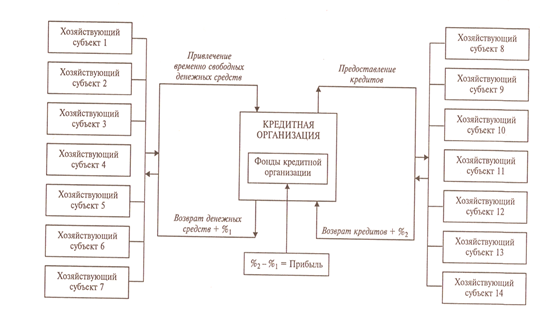

Как правовая категория банковский кредит представляет собой отдельный финансово-правовой институт, совокупность норм которого регулирует отношения по формированию кредитными организациями денежных фондов и предоставлению юридическим и физическим лицам денежных средств во временное пользование. Сущность банковского кредита можно отобразить схематично (рис. 1).

Сложность и многоплановость общественных отношений, возникающих при банковском кредитовании, требует применения различных методов при осуществлении их регулирования. При регулировании отношений в сфере банковского кредита применяется императивный метод (метод «власти и предписаний»), присущий финансовому праву, и диспозитивный метод (метод «равенства сторон»), характерный для гражданско-правового регулирования. Так, нормы финансового права определяют способы формирования фондов кредитных организаций, порядок распределения и использования средств этих фондов, устанавливают правила осуществления банковской деятельности, обеспечивают контроль и надзор в сфере банковского кредитования и др. Гражданско-правовыми нормами регулируются договорные и иные обязательства, возникающие при банковском кредитовании, определяется правовое положение участников данных отношений и др.

В науке и литературе высказываются и иные точки зрения по вопросам банковского кредитования1

. Однако никто из ученых и специалистов не отрицает важного значения банковского кредита в сфере финансовой деятельности государства.

Нормы, регулирующие отношения по банковскому кредитованию, составляют подотрасль финансового права – банковское право. Но все чаще высказывается мнение о формировании банковского права как самостоятельной отрасли права, имеющей свой собственный предмет регулирования – общественные отношения, возникающие в процессе в процессе банковской деятельности.

Правовые основы банковского кредитования закреплены в Конституции РФ. Так, ст. 71 Конституции РФ устанавливает, что финансовое, кредитное регулирование и федеральные банки находятся в ведении Российской Федерации.

Рис. 1. Сущность банковского кредита

К важнейшим правовым актам, регулирующим банковское кредитование, относятся Гражданский кодекс РФ, федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и Федеральный закон от 3 февраля 1996 г. № 17-ФЗ «О банках и банковской деятельности». Отношения по банковскому кредиту регулируются также нормативными актами Президента и Правительства Российской Федерации. Важную роль в регулировании банковского кредитования играют инструкции, указания, приказы и иные нормативные акты Центрального банка Российской Федерации. Определенное место в регулировании банковского кредита принадлежит банковским обычаям2

и деловым обыкновениям.

Экономическая составляющая банковского кредита заключается в стоимостном выражении, которое должно возрастать каждый раз после предоставления кредита заемщику. Для последнего значение имеет не столько его взаимосвязь с конкретным кредитором-банком, сколько стоимостная величина банковского кредита (денежная сумма), которой он может пользоваться с условием ее возврата в некотором увеличенном размере. Кроме этого, для заемщика важное значение имеет возможность пользоваться суммой кредита в течение определенного продолжительного отрезка времени, достаточного для ее оборота, с отнесением стоимости как на возврат суммы кредита, так и для обеспечения дальнейшей своей самостоятельной деятельности.

Поэтому, говоря о банковском кредите, мы имеем в виду форму движения стоимости (суммы денег) от банка к заемщику, которая всегда подлежит возврату в некотором увеличенном размере через определенный промежуток времени.

Банковский кредит способствует ускорению производства и обращения материальных ценностей, повышению темпов общественного производства, в частности благодаря ссудному проценту, побуждающему заемщиков экономно расходовать заемные денежные средства, изыскивать внутренние резервы, снижать затраты производства, получать прибыль, достаточную и для текущих расходов, и для возврата кредита.

Банковский кредит как обязательство отличается от заемного обязательства по признаку направленности. Содержание заемного обязательства сводится к обязанности заемщика вернуть займодавцу ранее полученную денежную сумму или ранее полученное количество вещей того же рода и качества, а, следовательно, данное обязательство определяется действием, направленным от заемщика к займодавцу. Банковский же кредит (кредитное обязательство), выступая квалифицирующим обязательством для определения содержания кредитного договора, должен определяться как обязательство, в силу которого кредитор (банк или иная кредитная организация) обязан предоставить денежные средства (кредит) заемщику, а заемщик имеет право требовать от кредитора такой передачи в размере и на условиях, предусмотренных кредитным договором. То есть речь идет о направленности действия от кредитора к заемщику. Совершение действия обязанным лицом в кредитном обязательстве создает долг на стороне заемщика и поэтому в чистом виде не является денежным обязательством, которое (в узкой трактовке) всегда направлено на погашение долга.

Таким образом, именно направленность банковского кредита от кредитора к заемщику отличает его от заемного обязательства. Причем такая направленность присутствует и в других видах кредита, а именно товарном и коммерческом.

Категория “банковский кредит” соотносится только с одним обязательством, возникающим из кредитного договора и квалифицирующим его в качестве такового. Банковский кредит не обозначает все те обязательства, которые возникают из кредитного договора, поскольку, выступая правоотношением, он не может представлять собой несколько правоотношений. В этом подходе проявляется нецелесообразность разграничения гражданских правоотношений на простые и сложные, где последнее предлагается рассматривать как правоотношение, в котором обе стороны обладают как правами, так и обязанностями. “Понятие сложного обязательства никак не вписывается в понятие о правоотношении вообще, как связи, состоящей из одного права и одной обязанности”. Содержанием обязательства как гражданского правоотношения являются субъективное право и корреспондирующая ему субъективная правовая обязанность. В кредитном обязательстве мы ведем речь о праве заемщика требовать предоставления денежной суммы (кредит) и об обязанности кредитора предоставить данную сумму, которые “находятся в неразрывном диалектическом единстве, получающем свое выражение в реальных общественных отношениях” между заемщиком и кредитором.

2. Принципы и виды банковского кредита

Банковское кредитование основано на принципах, которые определяют его экономическую сущность и закреплены специальными нормами права. К принципам

банковского кредитования относятся:

- срочность;

- возвратность;

- платность;

- обеспеченность;

- целенаправленность.

Предоставление банковского кредита осуществляется на принципе срочности, т.е. денежные средства выделяются юридическим и физическим лицам во временное пользование и должны быть возвращены в установленный срок. Принцип срочности взаимосвязан с принципом возвратности, поскольку полученные заемщиком финансовые ресурсы должны быть возвращены кредитору.

Осуществление принципа платности банковского кредитования основывается на возмездном характере услуг, оказываемых кредитными организациями при предоставлении кредита. За предоставление банковского кредита, как правило, взимается определенная плата в виде процента. Размер процентной ставки устанавливается сторонами по кредитному договору самостоятельно. В условиях рыночных отношений размер процентной ставки за банковский кредит зависит от спроса и предложения денежных средств на кредитном рынке. Денежные средства, полученные кредитными организациями в виде процента за предоставление кредита, служат источником формирования их собственных доходов.

Принцип обеспеченности означает, что банковский кредит может обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором. Так, в соответствии с Федеральным законом «О Центральном банке РФ (Банке России)» при нарушении заемщиком обязательств по договору банковского кредита кредитная организация вправе обращать взыскание на заложенное имущество. Законодательством предусматривается возможность предоставления кредита без обеспечения, основанного на доверии так называемого бланкового кредита. Им пользуются клиенты, имеющие длительные деловые отношения с банком и обладающие высокой платежеспособностью.

Банковский кредит выдается на строго определенные цели, указанные в договоре. Использование его не по целевому назначению влечет за собой применение соответствующих санкций.

В мировой банковской практике выделяют также принцип дифференцированности кредитования, который означает, что при предоставлении кредита учитывается кредитоспособность клиента, его финансовое положение, создающее у кредитной организации уверенность в возможности заемщика возвратить кредит в установленный срок.

В науке и литературе имеются различные основания для классификации банковского кредита. В зависимости от срока предоставления банковский кредит подразделяется на два вида: краткосрочный (до 1 года) и долгосрочный (от 1 года и более).

В ходе экономических реформ 90-х гг. ХХ в. Кредитные организации предоставляли в основном краткосрочные банковские кредиты. Получили распространение такие кредиты, как:

- онкольный кредит – отзывной краткосрочный кредит, который заемщик обязуется погасить по первому требованию кредитора;

- кредит «свинг» - кредит, предоставляемый заемщику для покупки им имущества на срок, пока заемщик не продаст уже имеющееся у него другое имущество;

- кредит «овер найт» - сверхкраткосрочный кредит сроком на сутки или на выходные (с вечера пятницы до утра понедельника) и др.

Постепенно в результате стабилизации и развития финансового рынка в РФ нашли применение и долгосрочные банковские кредиты, к которым можно отнести:

- ипотечный кредит – кредит, предоставляемы под залог недвижимости, в первую очередь под залог земельных участков, зданий и сооружений. Наиболее распространенный банковский кредит во всех странах;

- контокоррентный кредит – кредит, предоставляемый банком своим постоянным клиентам, имеющим в банке единый расчетный (контокоррентный) счет, на котором учитываются все поступления и платежи клиента;

- связанный кредит – кредит, выдаваемый с дополнительной оговоркой, связывающим условием, в соответствии с которым определено его назначение (например, под закупку конкретного товара);

- возобновляемый кредит («револьверный») – кредит, предоставленный на новый срок, автоматически продлеваемый в пределах установленного лимита и сроков погашения.

Следует учесть, что на практике все перечисленные виды банковского кредита могут быть как краткосрочными, так и долгосрочными.

3. Банковская система Российской Федерации

Банковская система является составной частью финансово-кредитной системы государства. Современная банковская система в России была создана в начале 1991 г., после принятия 2 декабря 1990 г. двух законов РСФСР: «О Центральном банке РСФСР (Банке России)» и «О банках и банковской деятельности в РСФСР».

Банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Законодательство определяет кредитную организацию как юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

Каждое государство создает свою банковскую систему и осуществляет правовое регулирование банковской деятельности. В большинстве экономически развитых стран банковская система имеет двухуровневую структуру. Такую же структуру имеет и банковская система Российской Федерации:

1-й уровень – Центральный банк Российской Федерации;

2-й уровень – другие кредитные организации, а также филиалы и представительства иностранных банков.

В РФ банковская система также имеет свои особенности. Структуру банковской системы РФ можно отобразить схематично (рис. 2).

Рис. 2 – Структура банковской системы РФ

К коммерческим банкам, основная доля уставного капитала которых принадлежит Баку России, относятся Сберегательный банк Российской Федерации, а также банки, расположенные за пределами территории Российской Федерации. В структуру коммерческих банков входят и специализированные банки, осуществляющие отдельные виды банковских операций. К ним можно отнести:

- биржевой банк – специализированный банк, предоставляющий кредиты под «молниеносные» биржевые сделки и тем самым способствующий их заключению;

- инвестиционный банк – банк, специализирующийся на инвестиционных операциях в виде купли-продажи ценных бумаг, а также на предоставлении инвестиционных проектов;

- инновационный банк – специализированный банк, создаваемый для кредитования в первую очередь долгосрочных рисковых проектов, связанных с новыми разработками технического и технологического характера;

- ипотечный банк – специализированный коммерческий банк, занимающийся выдачей кредитов под залог недвижимости либо на приобретение недвижимости. В зависимости от направления кредитования ипотечные банки делятся на земельные, коммунальные и др.;

- внешнеторговый банк – разновидность специализированных банков, осуществляющих преимущественно операции по кредитованию экспорта и импорта, проведение взаимных внешнеторговых расчетов.

Филиалы и представительства иностранных банков допускаются к банковской деятельности на территории РФ только в пределах квоты участия иностранного капитала в банковской системе России. Размер (квота) участия устанавливается федеральным законом по предложению Правительства Российской федерации, согласованному с Банком России.

4. Правовой статус Банка России

Банк России является банком 1-го уровня банковской системы Российской Федерации. Статус, цели деятельности, функции и его полномочия определяются Конституцией Российской Федерации и Федеральным законом от 10 июля 2002 г. № 86-ФЗ «О Центральном банке РФ (Банке России)».

Государство не отвечает по обязательствам Центрального банка РФ, а Банк России – по обязательствам государства, если они не приняли на себя такие обязательства.

Целями деятельности Банка России являются защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы Российской Федерации, обеспечение эффективного и бесперебойного функционирования платежной системы.

Центральный банк РФ выполняет следующие функции:

1) во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в РФ;

устанавливает правила проведения банковских операций;

5) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ;

6) устанавливает правила проведения банковских операций;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп;

10) осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

11) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ;

12) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

13) устанавливает правила бухгалтерского учета и отчетности для банковской системы РФ;

14) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

15) осуществляет иные функции в соответствии с федеральными законами.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Государственная Дума назначает на должность и освобождает от должности Председателя Банка России по представлению Президента РФ, назначает на должность и освобождает от должности членов Совета директоров Банка России по представлению Председателя Банка, согласованному с Президентом Российской Федерации.

Банк России издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц.

Правила подготовки нормативных актов Банка России устанавливаются Банком России самостоятельно. Нормативные акты Банка России должны быть зарегистрированы в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти. Не подлежат государственной регистрации нормативные акты Банка России, устанавливающие:

- курсы иностранных валют по отношению к рублю;

- изменение процентных ставок;

- размер резервных требований;

- размеры обязательных нормативов для кредитных организаций и банковских групп;

- прямые количественные ограничения;

- правила бухгалтерского учета и отчетности для Банка России;

- порядок обеспечения функционирования системы Банка России.

В систему управления Банка России входят: Национальный банковский совет, Председатель Банка России и Совет директоров.

Банк России имеет право осуществлять банковские операции и сделки с российскими и иностранными кредитными организациями, с Правительством РФ.

Банк России не имеет право предоставлять кредиты Правительству РФ для финансирования дефицита федерального бюджета, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете, а также не вправе предоставлять кредиты для финансирования дефицитов бюджетов государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов.

5. Правовое регулирование и банковский надзор

Как орган управления кредитной системой государства Банк России осуществляет функции банковского регулирования и надзора. Главными целями банковского регулирования и банковского надзора являются поддержание стабильности банковской системы РФ и защита интересов вкладчиков и кредиторов.

Банк России устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций, бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности, а также другой информации. Для осуществления своих функций Банк России в соответствии с перечнем, установленным Советом директоров, имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, а также требовать разъяснений по полученной информации.

В то же время Центральный банк РФ не вправе:

- требовать от кредитных организаций выполнения несвойственных им функций;

- требовать предоставления не предусмотренной федеральными законами информации о клиентах кредитных организаций и об иных третьих лицах, не связанной с банковским обслуживанием указанных лиц;

- устанавливать прямо или косвенно ограничения на проведение операций клиентами кредитных организаций;

- обязывать кредитные организации требовать от их клиентов документы, не предусмотренные федеральными законами.

В целях обеспечения финансовой устойчивости кредитных организаций Центральный банк РФ устанавливает обязательные экономические нормативы.

Обязательные нормативы – это методы управления денежным оборотом и регулирования деятельности кредитных организаций и производимых ими банковских операций. К обязательным нормативам отнесены:

1) минимальный размер уставного капитала для создаваемых кредитных организаций, размер собственных средств для действующих кредитных организаций в качестве условия создания на территории иностранного государства их дочерних организаций и открытия их филиалов;

2) предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации;

3) максимальный размер риска на одного заемщика или группу связанных заемщиков;

4) максимальный размер крупных кредитных рисков. Крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая 5% собственных средств (капитала) организации (банковской группы). Максимальный размер крупных кредитных рисков не может превышать 800% размера собственных средств (капитала) кредитной организации;

5) нормативы ликвидности кредитной организации;

6) нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

7) максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам (акционерам).

Для осуществления своих функций банковского регулирования и банковского надзора Банк России проводит проверки кредитных организаций (их филиалов), направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет предусмотренные законодательством санкции по отношению к нарушителям.

Банк России не вправе проводить более одной проверки кредитной организации (ее филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности кредитной организации (ее филиала).

В случаях нарушения кредитной организацией федеральных законов, издаваемых в соответствии с ними нормативных актов и предписаний Банка России, непредставления информации Банк России имеет право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в размере до 0,1% минимального размера уставного капитала либо ограничивать проведение кредитной организацией отдельных операций на срок до шести месяцев.

Заключение

Банковское кредитование является важнейшим элементом рыночной экономики. Банки, наделенные правом от своего имени размещать привлеченные от юридических и физических лиц денежные средства на условиях возвратности, платности и срочности, способны оперативно удовлетворять потребности в заемных средствах у организаций и населения.

В условиях нехватки собственных средств у хозяйствующих субъектов, а также населения потребность в заемных средствах возрастает. Банковское кредитование становится все наиболее востребованным и популярным. По информации Федеральной службы государственной статистики, объем кредитов, предоставленных российскими кредитными организациями различным юридическим и физическим лицам в рублях и иностранной валюте, за январь - сентябрь 2006 г. увеличился на 25,4 %. На 01 сентября 2006 г. он составил 7 988, 4 млрд. руб., что на 78,9 % больше аналогичного показателя на 01 января 2005 г. и на 162,1 % больше по сравнению с данными на 01 января 2004 г.

Рынок банковских услуг активно расширяется. После кризиса рынка государственных ценных бумаг 1998 г. доля доходов, получаемая от предоставления кредитов, заметно увеличилась. В настоящее время доля доходов от кредитования в некоторых банках достигает 90%. Возрастает конкуренция среди банков в борьбе за заемщиков.

Банковское кредитование динамично развивается. При этом неизбежно возникают проблемы, проистекающие из неполноты, противоречивости и других недостатков законодательства.

Практика применения правовых норм, регламентирующих различные аспекты банковского кредитования, показывает, что правовая база в этой области имеет недостатки. Исследование проблем правового регулирования банковского кредитования является важным шагом на пути дальнейшего совершенствования нормативных актов в данной сфере.

Список литературы

1. Братко А.Г. Банковское право России: Учебное пособие. М.. 2003.

2. Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. Финансовое право России: Учебник. М., 2007.

3. Финансовое право: учебник для студентов сред. проф. учеб. заведений/ В.А. Мальцев. – 2-е изд., испр. и доп. – М.: Издательский центр «Академия», 2007.

4. Финансовое право РФ: учебник/отв. ред. Н.В. Карасева. – М.: 2000.

|