План

1.Депозитні операції

2. Розрахунки при відсутності інфляції

3.Розрахунки в умовах інфляції

1. Депозитними називаються

Операції банків по залученню коштів юридичних і фізичних осіб у вклади або на певні строки, або до запитання.

Депозитні операції належать до пасивних операцій банку.

Об'єктом депозитних операцій є депозити

– суми коштів, що внесені в банк його клієнтами (приватними особами, підприємствами й організаціями). Депозити зберігаються на різного роду рахунках і використаються відповідно до режиму рахунку й банківським законодавством.

Залежно від суб'єктів внесення коштів депозити підрозділяються на 2 великі групи:

- депозити юридичних осіб;

- ощадні вклади населення.

У свою чергу кожна із цих груп класифікується по різним ознакам.

Депозити юридичних осіб діляться на строкові

депозити

й депозити до запитання.

Строкові депозити класифікуються залежно від їхнього строку:

- до 3 місяців;

- від 3 до 6 місяців;

- від 6 до 9 місяців;

- від 9 до 12 місяців;

- понад 12 місяців.

Депозити до запитання класифікуються залежно від характеру й належності коштів, що зберігаються на рахунках:

- кошти на розрахункових, поточних, бюджетних рахунках підприємств й організацій різних форм власності;

- кошти на спеціальних рахунках по зберіганню різних по своєму цільовому призначенню фондів (кошти підприємств, призначені для капітальних вкладень, кошти підприємств й організацій у розрахунках; кошти на кореспондентських рахунках по розрахунках з іншими банками; кошти місцевих бюджетів).

Ощадні вклади населення

також підрозділяються, насамперед, на строкові й до запитання. Строкові вклади, залежно від умов зберігання й виплат бувають: виграшні, пенсійні, молодіжні, весільні, ощадні сертифікати й т.д.

Комерційні банки в умовах конкурентної боротьби на ринку кредитних ресурсів постійно піклуються про кількісне і якісне поліпшення своїх депозитів і пропонують населенню всі нові й нові види ощадних вкладів. Для цих цілей використається процентна ставка, різні послуги й пільги вкладникам.

Плата за використання депозитних коштів складається в нарахуванні й виплаті відсотків (доходів) їхнім власникам.

Доход може визначатися методом простих або складних відсотків.

2. Розрахунки при відсутності інфляції

2.1 Метод простих відсотків

Сутність його полягає в тім, що доход визначається виходячи з основної (тобто внесеної вкладником) суми вкладу протягом усього строку її зберігання. Нарахований доход не додається до основної суми вкладу, а може виплачуватися вкладникові в міру його нарахування або зберігатися на окремому рахунку. При використанні простих відсотків величина знайденого доходу не залежить від кількості періодів нарахування і їхньої тривалості. Період нарахування - це інтервал часу, за який визначається доход. Він, як правило, встановлюється банком і може мати різну тривалість: місяць, квартал, півріччя, рік.

Якщо позначити початкову суму вкладу через SUMo

, річну процентну ставку через PS (вона показує, скільки грошових одиниць повинен заплатити банк за користування 100 од. вкладу протягом року), то доход (DOH) за рік складе:

..........……………..............…………................. (1) ..........……………..............…………................. (1)

за місяць:

;.......…………………..................................... (2) ;.......…………………..................................... (2)

за 1 день:

;...............……............................………….....(3) ;...............……............................………….....(3)

за будь-яку кількість днів:

;...............................................…………......(4), ;...............................................…………......(4),

де H - число днів у році;

h - строк зберігання вкладу, виражений у днях.

У світовій банківській практиці база виміру часу враховується трьома способами:

а) германський

: рік умовно приймається за 360 днів, а місяць – 30 днів. (Використається в Німеччині, Данії, Швеції, Україні);

б) французький

: у році 360 днів, а кількість днів у місяці відповідає календарній тривалості. (Використається у Франції, Бельгії, Іспанії, Швейцарії);

в) англійський

: число днів у році й місяці відповідає їхній календарній тривалості. (Використається в Португалії, Англії, США, Україні).

Приклад 1.

Вклад у розмірі 400 гривень був вкладений у банк під 14 % річних 20 квітня 2004 р. і затребуваний 16 грудня того ж року. Визначити нарахований доход при різній практиці визначення строків зберігання.

Рішення

а) германська практика

.

1. Визначаємо строк зберігання вкладу:

у квітні - 10 днів

за період з 1 травня по 30 листопада: 30 х 7 = 210 (днів)

у грудні - 16 днів

___________________________

Усього 236 днів

2. Визначаємо доход за 236 днів (по формулі 4):

DOH = 400 х 14 х 236/36000 = 36,71 (грн.)

б) французька практика

.

1. Визначаємо строк зберігання вкладу:

у квітні - 10 днів

у травні - 31 день

у червні - 30 днів

у липні - 31 день

у серпні - 31 день

у вересні - 30 днів

у жовтні - 31 день

у листопаді - 30 днів

у грудні - 16 днів

________________________

Усього 240 днів

2. Отриманий доход складе:

DOH = 400 х 14 х 240/36000 = 37,33 (грн.)

в) англійська практика

.

1. Строк зберігання вкладу = 240 днів (див."б").

2. Визначаємо суму доходу, з урахуванням того, що 2004 рік високосний.

DOH = 400 х 14 х 240/36600 = 36,72 (грн.)

При англійській практиці вирахування часу в невисокосному році доход склав би:

DOH = 400 х 14 х 240/36500 = 36,82 (грн).

Надалі, при рішенні задач, ми будемо використати германський спосіб вирахування строків зберігання.

Приклад 2.

За який час вклад у розмірі 630 грн., вкладений під 15 % річних, збільшиться на таку ж суму, як і вклад у розмірі 700 грн. під 18 % річних і строком на 6 місяців?

Рішення

З умови задачі відомо, що доходи по двох вкладах рівні між собою, тобто DOH1

= DOH2

.

630 х 15 х h /36000 = 700 х 18 х 180 /36000;

h = 240 днів або 8 місяців.

Вклади з поповненням.

Умови зберігання коштів у комерційних банках, як правило, відрізняються друг від друга. Розходження складається в строках зберігання, розмірах основного вкладу, періодичності нарахування доходів, можливості поповнення вкладу, розмірах процентних ставок і динаміці їхніх змін і т.і.

Розглянемо на конкретному прикладі способи нарахування доходу у випадку, коли умови зберігання вкладу допускають можливість його поповнення.

Приклад 3.

Особистий рахунок вкладника комерційного банку має наступні записи:

1.31.05.ХХ г. - відкриття особистого рахунку - 1000 грн. (SUM1

)

2.13.07.ХХ г. - додатковий внесок - 200 грн. (SUM2

)

3.10.12.ХХ г. - додатковий внесок - 250 грн. (SUM3

).

Визначити доход вкладника за ХХХХ рік, якщо річна процентна ставка склала 15 %.

Рішення

Спосіб 1

. Заснований на визначенні доходу по кожному внеску. Для цього необхідно розрахувати строки їхнього зберігання - від дати зарахування до кінця року.

h1

= 210 днів

h2

= 168 днів

h2

= 21 день

За допомогою формули 4 визначаємо:

DOH1

= 1000 х 15 х 210 /36000 = 87,50 (грн).

DOH2

= 200 х 15 х 168 /36000 = 14,00 (грн.).

DOH3

= 250 х 15 х 21 /36000 = 2,18 (грн.).

Загальний доход вкладника за ХХХХ рік склав:

87,50 + 14,00 + 2,18 = 103,68 (грн.)

Спосіб 2

. Заснований на визначенні середньодіючої

суми внеску. Це деяка усереднена в рамках періоду нарахування сума, що враховує величину кожного внеску й строк його зберігання.

Для нашого випадку, коли період нарахування дорівнює року, середньодіюча сума вкладу може називатися середньорічною

. А оскільки вона розраховується методом середньозважених величин, то її ще називають середньозваженою сумою вкладу.

SUMср

. =

де SUMср.

- середньодіюча сума внеску.

Оскільки строки зберігання кожного внеску визначені при першому способі рішення, можемо розрахувати величину середньодіючої суми вкладу:

SUMср

. =

По формулі 1 знаходимо шуканий доход:

DOH = 691,25 х 15 /100 = 103,69 (грн.)

Визначення доходу з урахуванням динаміки зміни процентних ставок

. Комерційні банки в умовах зберігання коштів, як правило, обмовляють пункт приблизно такого змісту: "Банк залишає за собою право змінювати процентні ставки залежно від змін у кредитній політиці держави як убік підвищення, так і убік зменшення".

Як у таких випадках розраховується доход вкладника? Розглянемо це на 2-х прикладах.

У першому прикладі сума вкладу залишається незмінною, а процентні ставки змінюються.

У другому - змінюється й сума й процентна ставка.

Приклад 4.

Розрахувати доход клієнта за ХХХХ рік. Річна процентна ставка на момент відкриття особистого рахунку вкладника склала 14 % (PS1

).

1.27.03.ХХ - відкриття особистого рахунку - 3800 грн.

2.15.05.ХХ - зміна %-ї ставки - 12% річних (PS2

).

3.20.07.ХХ - зміна %-ї ставки - 10 % річних (PS3

).

Рішення

Спосіб 1

. Заснований на визначенні доходу по кожній процентній ставці з урахуванням строку її дії.

Термін дії 1-ї процентної ставки визначається від дати відкриття особистого рахунку до дати першої зміни процентної ставки (15.05 - 27.03): h1

= 48 днів.

Термін дії 2-й процентної ставки визначається від дати початку її дії до дати другої зміни процентної ставки (20.07 - 15.05): h2

= 65 днів.

Термін дії 3-й процентної ставки визначається від дати початку її дії до кінця року (31.12. - 20.07):h3

= 161 день.

По формулі 4 маємо:

DOH1

= 3800 х 14 х 48 /36000 = 70,93 (грн.).

DOH2

= 3800 х 12 х 65 /36000 = 82,33 (грн.).

DOH3

= 3800 х 10 х 161 /36000 = 169,94 (грн.).

Загальний доход за ХХХХ рік по особистому рахунку складе 323 грн. 20 коп.

Спосіб 2.

Заснований на визначенні середньодіючої (середньорічної, середньозваженої) процентної ставки. За аналогією зі середньодіючею сумою внеску, маємо:

PSср

. =  де де

PSср

. - середньодіюча процентна ставка.

Для нашого приклада вона склала:

PSср

. =  (%) (%)

Шуканий доход складе:

DOH = 3800 х 8,505 /100 = 323,19 (грн.).

Різницю в розрахунках доходу 1-м й 2-м способами можна віднести за рахунок різного ступеня усереднення складових.

Приклад 5

Розрахувати доход клієнта за ХХХХ рік. Річна процентна ставка на момент відкриття особистого рахунку вкладника (PS 1

) склала 14 % річних).

Стан особистого рахунку вкладника:

22.02. ХХ - відкриття особистого рахунку - 750 грн. (SUM1

),

27.06. XX - додатковий внесок - 280 грн. (SUM2

),

30.11. ХХ - зміна %-й ставки - 16 % річних (PS2

).

Рішення

засноване на визначенні доходів за інтервали часу, утворені записами особистого рахунку з урахуванням динаміки змін, що відбулися.

В задачі необхідно визначити доход вкладника за період з 22.02.ХХ по 31.12.ХХ із урахуванням того, що на особистому рахунку відбувалися зміни суми вкладу й процентної ставки.

Особистий рахунок розподілено на наступні інтервали часу:

1-й - з 22.02 по 27.06 (125 днів).

2-й - з 27.06 по 30.11 (153 дня),

3-й - з 30.11. по 31.12 (31 день).

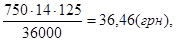

Визначаємо доход за кожен інтервал.

DOH 1

=

DOH 2

=

DOH 3

=

Загальний доход складе:

DOH заг

= 36,46 +61,29 + 14,19 = 111,94 (грн).

2.2

Метод складних відсотків

У складних відсотках доход у кожному розрахунковому періоді додається до суми вкладу попереднього періоду, а доход у наступному періоді обчислюється вже на нарощену величину вкладу. Цей спосіб іноді називають нарахуванням "відсотка на відсоток".

Позначимо SUMо

первісний розмір внеску, вкладеного під складні відсотки на n років; SUMn

- кінцевий розмір внеску. Розрахуємо, на яку величину зросте SUMо

через n років при PS % річних і періоді нарахування доходу, рівному року.

По формулі обчислення простих відсотків (DOH = SUM х PS/100) наприкінці першого року одержимо:

Наприкінці другого року на отриману суму знову нараховуються прості відсотки:

Наприкінці третього року маємо:

Наприкінці n-го року маємо:

..............…………………….................(5) ..............…………………….................(5)

Вираження r = 1 + PS/100 у світовій практиці називається складним декурсивним

коефіцієнтом, а n-а ступінь складного декурсивного коефіцієнта

називається коефіцієнтом нарощування

.

Коефіцієнт нарощування для n періодів при РS % визначається по спеціальних фінансових таблицях. Фрагмент таблиці (1+PS/100)n

представлений у таблиці 1.1. Шуканий коефіцієнт перебуває на перетинанні заданої процентної ставки, розташованої по горизонталі, і строку зберігання внеску, розташованого по вертикалі.

Таблиця 1.1

Коефіцієнти нарощування при складних відсотках

%

n

|

1 |

3 |

5 |

6 |

8 |

10 |

12 |

| 1 |

1.01 |

1.03 |

1.05 |

1.06 |

1.08 |

1.10 |

1.12 |

| 2 |

1. 0201 |

1. 0609 |

1. 1025 |

1. 1236 |

1. 1664 |

1.21 |

1. 2544 |

| 3 |

1. 0303 |

1. 0927 |

1. 1576 |

1. 1910 |

1. 2597 |

1. 331 |

1. 4049 |

| 4 |

1. 0406 |

1. 1255 |

1. 2155 |

1. 2625 |

1. 3605 |

1. 4641 |

1. 5735 |

| 5 |

1. 0510 |

1. 1592 |

1. 2763 |

1. 3382 |

1. 4693 |

1. 6105 |

1. 7623 |

| 6 |

1. 0615 |

1. 1941 |

1. 3401 |

1. 4185 |

1. 5869 |

1. 7716 |

1. 9738 |

| 7 |

1. 0721 |

1. 2299 |

1. 4071 |

1. 5036 |

1. 7138 |

1. 9487 |

2. 2106 |

| 8 |

1. 0829 |

1. 2668 |

1. 4775 |

1. 5938 |

1. 8509 |

2. 1436 |

2. 4760 |

| 9 |

1. 0937 |

1. 3048 |

1. 5513 |

1. 6895 |

1. 9990 |

2. 3579 |

2. 7731 |

| 10 |

1. 1046 |

1. 3439 |

1. 6289 |

1. 7908 |

2. 1589 |

2. 5937 |

3. 1058 |

| 11 |

1. 1156 |

1. 3842 |

1. 7103 |

1. 8983 |

2. 3316 |

2. 8531 |

3. 4785 |

| 12 |

1. 1268 |

1. 4258 |

1. 7959 |

2. 0122 |

2. 5182 |

3. 1384 |

3. 8960 |

| 13 |

1. 1381 |

1. 4685 |

1. 8856 |

2. 1329 |

2. 7196 |

3. 4523 |

4. 3635 |

| 14 |

1. 1495 |

1. 5126 |

1. 9799 |

2. 2609 |

2. 9372 |

3. 7975 |

4. 8871 |

| 15 |

1. 1610 |

1. 5580 |

2. 0789 |

2. 3966 |

3. 1722 |

4. 1772 |

5. 4736 |

| 16 |

1. 1726 |

1. 6047 |

2. 1829 |

2. 5404 |

3. 4259 |

4. 5950 |

6. 1304 |

| 17 |

1. 1843 |

1. 6528 |

2. 2920 |

2. 6928 |

3. 7000 |

5. 0545 |

6. 8660 |

| 18 |

1. 1961 |

1. 7024 |

2. 4066 |

2. 8543 |

3. 9960 |

5. 5600 |

7. 6900 |

| 19 |

1. 2081 |

1. 7535 |

2. 5270 |

3. 0256 |

4. 3157 |

6. 1159 |

8. 6128 |

| 20 |

1. 2202 |

1. 8061 |

2. 6533 |

3. 2071 |

4. 6610 |

6. 7275 |

9. 6463 |

Приклад 6.

Визначити, який доход принесе вклад у розмірі 500 грн. за 5 років вкладений під складні 8 % річних.

DOH = SUM5

- SUMо

; SUM5

= 500 х 1,4693 = 735 (грн).

DOH = 735 - 500 = 235 (грн).

У світовій практиці річну процентну ставку називають ще номінальною. Відсотки можуть нараховуватися не тільки один, але й кілька разів у рік - по півріччях (доход нараховується 2 рази в рік), кварталам (доход нараховується 4 рази в рік), місяцям (доход нараховується 12 разів у році). Так, наприклад, номінальній процентній ставці 20 % відповідає піврічна 10 % (20/360 х 180), квартальна – 5 %, місячна - 1.67 %. Така ставка у світовій практиці має назву релятивної (відносної). Якщо номінальну процентну ставку зафіксуємо у величині PS, а число періодів нарахування відсотків протягом року - m, тоді щораз відсотки нараховуються по ставці PSo

= PS/m. У цьому випадку кінцевий результат SUMmn

за n років при m періодах розрахунку в році складе:

………………………………...........(6) ………………………………...........(6)

У загальному випадку відносну процентну ставку одержуємо по формулі:

....................................................................................(7) ....................................................................................(7)

Наприклад, річній процентній ставці 20 % буде відповідати наступна відносна процентна ставка за 85 днів:

PSв

= 20 х 85 /360 = 4,72 (%).

Розглянемо приклад, що показує, які проблеми з'являються при використанні відносної процентної ставки:

У банк вкладено 1000 грн. під складні 12 % річних. Знайти кінцеву суму внеску через 5 років, якщо розрахунковий період:

а) рік (360 днів, m = 1, PS = PSв

= 12);

б) півроку (180 днів, m = 2, PSв

= 6);

в) квартал (90 днів, m = 4, PSв

= 3);

а) SUM5

= 1000 • (1 + 12/100)5

= 1000 • 1,762 = 1762 (грн);

б) SUM10

= 1000 • (1 + 6/100)10

= 1000 • 1,790 = 1790 (грн);

в) SUM20

= 1000 • (1 + 3/100)20

= 1000 • 1,806 = 1806 (грн).

Для того, щоб одержати однаковий результат, використається так називана зрівнювальна процентна ставка.

Зрівнювальною процентною ставкою називається така ставка, при якій первісний вклад при m розрахунках у році й річному розрахунку зростає однаково.

Визначимо співвідношення між зрівнювальною ставкою і номінальною.

Виходячи з визначення зрівнювальної процентної ставки, можна записати:

де PSв

– зрівнювальна процентна ставка.

Тоді,

звідси:

Тепер можна визначити піврічну (m=2), квартальну (m=4), місячну (m=12) і денну (m=H) процентну ставку, якщо відомо номінальна (річна).

Піврічна зрівнювальна %-а ставка:

……………………………………………....(8) ……………………………………………....(8)

Квартальна зрівнювальна %-а ставка:

…………………………………....................(9) …………………………………....................(9)

Місячна зрівнювальна %-а ставка:

……………………………...…………...(10) ……………………………...…………...(10)

Одноденна зрівнювальна %-а ставка

……………………………….................(11) ……………………………….................(11)

Приклади розрахунку зрівнювальної процентної ставки:

Приклад 7.

Знайти піврічну зрівнювальну процентну ставку, якщо номінальна процентна ставка становить 6 %.

Приклад 8

.

Визначити квартальну відносну й зрівнювальну процентну ставку, якщо номінальна становить 54 %.

2.3 Порівняння прибутковості різних видів вкладів

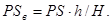

У рекламних оголошеннях банків, спрямованих на залучення вкладів, умови нарахування відсотків можуть указуватися всіляким образом. Оскільки умови нарахування відсотків є одним з основних факторів при виборі банку для розміщення коштів, необхідно їх зрівняти по деякому загальному показнику. Таким показником є ефективна (еквівалентна) річна ставка простих або складних відсотків.

Якщо на вклад нараховуються прості відсотки кілька разів у році, то щораз відсотки нараховуються відповідно до формули (7). Отже, річна ефективна ставка відсотків буде дорівнювати:

……………………………………………………...(12) ……………………………………………………...(12)

де, PSв

– ставка простих відсотків на періоді нарахування;

H - кількість днів у році;

h - тривалість у днях періоду нарахування.

Приклад 9.

Банк приймає вклади на 4 місяці по ставці 5 % за період; на 6 місяців - по ставці 8 % за період і на 9 місяців - по ставці 10 % за період. Визначити найбільш вигідний варіант розміщення коштів для вкладника при германській практиці вирахування часу.

Рішення.

PSв1

= 5 %

PSв2

= 8 %

PSв3

= 10 %

Найбільш вигідний 2-й варіант.

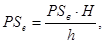

Якщо на вклади нараховуються складні відсотки кілька разів у році, ефективна річна ставка відсотків може бути визначена з умови, що отриманий доход буде дорівнювати доходу, що був би отриманий при розміщенні тієї ж самої суми (SUM) на той же строк по ефективній річній ставці простих відсотків:

Доход, отриманий при нарахуванні складних відсотків кілька разів у році по річній ставці складних відсотків PS визначається на підставі формули (6):

. .

Для n, рівному року, цей доход складе:

. .

Отже, значення ефективної ставки можна визначити таким способом:

...............................................................(13) ...............................................................(13)

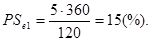

Приклад 10

.

Банк приймає вклади на рік по простій ставці в розмірі 13 % річних і на рік по складній ставці в розмірі 12 % річних із щоквартальним нарахуванням доходу. Визначити більше вигідний варіант розміщення коштів.

Рішення

PSе

= 12,55 %. PSе

= 12,55 %.

13 %  12,55, отже, у цьому випадку більш вигідно розмістити кошти під прості відсотки. 12,55, отже, у цьому випадку більш вигідно розмістити кошти під прості відсотки.

Приклад 11.

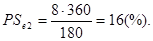

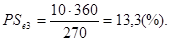

Банк нараховує складні відсотки на вклади по номінальній річній ставці 12%. Визначити прибутковість внесків по ефективній річній ставці при нарахуванні: а) по півріччях; б) щокварталу; в) щомісяця.

Рішення

а)

б)

в)

3. Розрахунки в умовах інфляції

При прийнятті рішення про розміщення коштів у банку, варто враховувати немаловажний фактор, яким є співвідношення ставки відсотка й рівня інфляції, що приводить до знецінювання коштів.

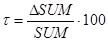

Рівень інфляції за деякий період часу (%) характеризується наступним відношенням:

(або відносне значення: (або відносне значення:  ), ),

де  - рівень інфляції; - рівень інфляції;

- сума, на яку треба збільшити суму SUM для збереження її купівельної спроможності. - сума, на яку треба збільшити суму SUM для збереження її купівельної спроможності.

Рівень інфляції показує, на скільки відсотків виросли ціни за розглянутий період часу.

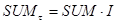

Сума, купівельна спроможність якої з урахуванням інфляції повинна відповідати купівельній спроможності суми SUM, дорівнює:

......................………………………................(14) ......................………………………................(14)

Вираження (1 + t) являє собою індекс інфляції (I):

……………………………........…...............................(15) ……………………………........…...............................(15)

Індекс інфляції показує, у скільки разів виросли ціни за розглянутий період.

Вираження (14) можна записати таким способом:

........…………………………................................(16) ........…………………………................................(16)

Якщо відомі рівні інфляції за кожний місяць, то можна визначити рівень інфляції за рік або за будь-яку кількість місяців.

Запишемо вираження (14) послідовно для кожного з n місяців:

і т.д. і т.д.

Тоді індекс інфляції за n місяців складе:

................…………………..................(17) ................…………………..................(17)

або за рік:

. ...........…………………..................…(18) . ...........…………………..................…(18)

Як визначити просту процентну ставку в умовах інфляції PSі

, що забезпечує реальний доход вкладникові, якщо відомо рівень інфляції τ за період h?

При відсутності інфляції кінцева сукупна сума вкладу (SUMп

) за період h складалася б із суми основного внеску (SUM) і нарахованих на неї відсотків по річній ставці PS:

[(див.(4)]. [(див.(4)].

) ...............…………………...............(19) ) ...............…………………...............(19)

У формулі 19 для зручності перетворень позначимо:

PS/100 = R ; h/H = k.

Тоді можна записати:

Еквівалент цієї суми в умовах інфляції відповідно до формули (14) буде дорівнювати:

................................(20) ................................(20)

З іншого боку, величину SUMτ

можна виразити відповідно до формули (19) через процентну ставку PSі

, що враховує інфляцію:

Замінимо у формуліPSі

/100 = Rі

, а h/H = k,

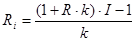

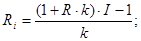

одержимо:  ………………........................(21) ………………........................(21)

Порівняємо вираження (20) і (21):

Звідси, ставка відсотків по внеску, що враховує інфляцію, буде дорівнювати:

………………………………………………...(22) ………………………………………………...(22)

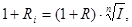

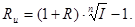

Аналогічно вищевикладеному визначаємо ставку складних відсотків, що враховує інфляцію за n періодів при заданому індексі інфляції.

На підставі формули (5) кінцева сума вкладу при відсутності інфляції склала б:

В умовах інфляції еквівалент цієї суми дорівнює:

……………………….................................(23) ……………………….................................(23)

Цю же суму можна одержати за допомогою формули (5) через складну процентну ставку Rі

, що враховує інфляцію,

...………………………….............................(24) ...………………………….............................(24)

Порівняємо вираження (23) і (24):

…………………………….................................(25) …………………………….................................(25)

Приклад 12.

Послідовний приріст цін за I місяць становить 2,5 %, за II - 2,0, за III - 1.8%. Протягом 3-х місяців на вклад нараховуються прості відсотки по ставці 24 % річних. Визначити процентну ставку PSі

, що буде приносити реальний доход.

Рішення

.

На підставі рівняння (22) маємо:

k = h/H, по германській практиці вирахування часу H = 360 днів;

h - 90 днів;

k = 90 /360 = 0,25.

R = 24 /100 = 0,24.

По формулі (17) визначаємо індекс інфляції за 3 місяці:

I = (1 + 0,025) х (1 + 0,02) х (1 + 0,018) = 1,064.

PSі

= 51 %

З формули (14) виходить, що сума SUM відповідна сумі  та характеризуюча реальне значення майбутньої суми з урахуванням інфляції за розглянутий період, буде дорівнювати: та характеризуюча реальне значення майбутньої суми з урахуванням інфляції за розглянутий період, буде дорівнювати:

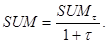

Отже, значення суми депозиту з відсотками, перераховане на момент його оформлення з урахуванням рівня інфляції за період зберігання, буде дорівнювати для ставки простих відсотків:

……………………………………(26) ……………………………………(26)

Для ставки складних відсотків при нарахуванні їх 1 раз у році:

……………………………………......(27) ……………………………………......(27)

При нарахуванні складних відсотків кілька разів у році:

…………………………………......(28) …………………………………......(28)

Приклад 13.

Вклад у розмірі 5000 грн. Був вкладений у банк на півроку з нарахуванням простих відсотків по номінальній ставці 16 % річних. Визначити реальну суму доходу вкладника для очікуваного місячного рівня інфляції - 1 %.

Рішення

Індекс інфляції за півроку складе:

Сума внеску з відсотками, перерахована на момент його оформлення з урахуванням інфляції, буде дорівнювати:

Отже, реальний доход вкладника складе: 5094,34 - 5000 = 94,34 (грн.).

Література

1. Постанова Правління НБУ “Інструкція про порядок регулювання діяльності банків в Україні” № 368 від 28.08.2010 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 4 – 37.

2. Постанова правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. № 267 від 17.06.2004 р // Додаток до журналу “НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 7. – С. 28-30.

3. Постанова Правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. від 15 вересня 2004 р. № 443 // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 30 – 32.

4. Постанова правління НБУ “Положення про застосування Національним банком України заходів за порушення банківського законодавства” № 369 від 28.08.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2001. - № 10. – С. 37-101.

5. Постанова Правління НБУ “Зміни до “Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства” № 515 від 27.10.2004 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 12. – С. 97-100.

6. Постанова Правління НБУ “Положення про порядок визначення та формування обов’язкових резервів для банків України” № 172 від 21.04.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2010. - № 6. – С. 96-102.

|