Міністерство освіти і науки України

Київський національний університет технологій та дизайну

Кафедра менеджменту

ЗВІТ

про комплексну з фаху рівня бакалавра практику

зі спеціальності “Менеджмент організації”

на тему: Управління результатами господарської діяльності підприємств

КИЇВ – 2010

План

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ І ФУНКЦІЇ ПРОЦЕСУ УПРАВЛІННЯ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Необхідність та функціїуправління результатами діяльності підприємств

1.2 Методи управління діяльністю підприємств

РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС»

2.1 Управління виробничими запасами та запасами готової продукції на підприємстві

2.2 Аналіз фінансової звітності приватного підприємства «КОМТЕКС» та оцінка його рентабельності

РОЗДІЛ 3. РЕКОМЕНДАЦІЇ ЩОДО ВДОСКОНАЛЕННЯ УПРАВЛІННЯ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ НА ПРИВАТНОМУ ПІДПРИЄМСТВІ «КОМТЕКС»

ВИСНОВОК

Список використаної літератури

ВСТУП

У наш час кожне підприємство перебуває в умовах, що постійно змінюються. Щоб успішно функціонувати на ринку, підприємство повинне чітко визначити параметри дослідження зовнішнього середовища і вибрати чинники, які найістотніше впливають на фінансовий стан підприємства. Зовнішнє середовище в Україні є складним і нестабільним. Зубожіння більшості населення, протистояння законодавчої і виконавчої влади, часті зміни уряду, високий рівень інфляції залежність від інших країн в енергоносіях, поглиблення економічної кризи, тіньова економіка,— все це надзвичайно ускладнює діяльність підприємств, і тим самим впливає на їх фінансовий стан.

Актуальність цього питання зумовила розвиток методик аналізу фінансового стану підприємств, які спрямовані на експрес-оцінку фінансового стану підприємства, підготовку інформації для ухвалення управлінських рішень, розробку стратегії управління фінансовим станом.

У сучасній економічній літературі зовнішнє оточення підприємства розглядається як складна багаторівнева структура, елементи кожного рівня якої формуються під впливом власних (специфічних) факторів та по-різному (за силою та напрямом) впливають на діяльність підприємства.

На сьогодні наукова думка не має загальноприйнятої точки зору з приводу чіткого визначення сутності поняття «фінансовий стан підприємства», дослідження переважно зосереджуються тільки на окремих його елементах. Питання дослідження фінансово-економічного стану підприємства висвітлено у працях як вітчизняних, так і зарубіжних вчених, серед яких Ф.Ф. Бутинець, І.В. Дем'яненко, К.В. Ізмайлова, В.В. Ковальов, М.Я. Коробов, Л.А. Лахтіонова, В.М. Родіонова, Г.В. Савицька, Ю.С. Цал-Цалко, М.Г. Чумаченко та інші.

Фінансовий стан підприємства можна визначити як міру забезпеченості підприємства необхідними фінансовими ресурсами і ступінь раціональності їх розміщення для здійснення ефективної господарської діяльності та своєчасних грошових розрахунків за своїми зобов'язаннями».

Дослідивши сутність фінансового стану та проаналізувавши різні точки зору щодо його визначення, можна окреслити концептуальні основи цього поняття:

а) фінансовий стан – результат фінансово-господарської діяльності підприємства;

б) фінансовий стан – поняття, сутність якого проявляється як у статиці (на певний момент часу), так і в динаміці (у визначеному періоді);

в) фінансовий стан – поняття, що характеризується різними складовими елементами, а не лише платоспроможністю та фінансовою стійкістю;

г) фінансовий стан – міра забезпеченості підприємства необхідними фінансовими ресурсами й ступінь раціональності їх розміщення.

Управління фінансовим станом підприємства переслідує кілька цілей:

1) визначення фінансового положення;

2) виявлення змін у фінансовому стані в просторово-часовому розрізі;

3) виявлення основних чинників, що викликають зміни у фінансовому стані; прогноз основних тенденцій фінансового стану.

Алгоритм формування управлінського рішення щодо фінансового стану підприємства включає наступні етапи: збір необхідної інформації; обробку інформації; розрахунок показників зміни статей фінансових звітів; розрахунок фінансових коефіцієнтів за основними аспектами фінансової діяльності або проміжних фінансових агрегатах; порівняльний аналіз значень фінансових коефіцієнтів з нормативами; аналіз змін фінансових коефіцієнтів; підготовку висновку про фінансовий стан компанії на основі інтерпретації оброблених даних.

Основними чинниками впливу зовнішнього середовища можуть бути процентні ставки, обмінні курси, товарні ціни, ціни акцій і т.п. Причому підприємство, на яке впливає зміна фінансових цін, зовсім не обов’язково повинно бути безпосередньо пов’язане з ринком, на якому змінюються ці ціни. Можна виділити дві глобальні причини погіршення фінансового стану підприємства: відсутність потенційних можливостей зберігати прийнятний рівень фінансового стану; нераціональне управління результатами діяльності.

Проблеми з платоспроможністю, фінансовою незалежністю, рентабельністю мають єдине коріння: або підприємство має недостатні результати діяльності для збереження прийнятного фінансового положення, або воно не раціонально розпоряджається результатами діяльності. З’ясування того, яка з вказаних вище причин привела до погіршення фінансового стану підприємства, має принципове значення. Залежно від цього здійснюється вибір управлінських рішень, направлених на оптимізацію фінансового стану організації.

Таким чином, підсумовуючи все вище сказане, можна сказати, - що сучасні методи фінансового аналізу дають можливість здійснювати оцінку підприємств, компаній та їхніх філіалів по інтегрованим показникам функціонування.

Слід виділити три основні складові управління результатами діяльності підприємства – це управління оборотними коштами, управління інвестиційною політикою і управління структурою джерел фінансування.

Існує два основні шляхи оптимізації управління фінансовим станом – оптимізація результатів діяльності (підприємство повинне більше заробляти прибутку) і раціональне розпорядження результатами діяльності. Проте два вказані шляхи –,,заробляти” і,,розпоряджатися запрацьованим” – не рівнозначні.

Зовнішнє середовище для підприємств стає дедалі більшим джерелом проблем для управління. Власне, керівники під впливом різноманітних подій у світі і державі змушені зосереджувати свою увагу на середовищі, що швидко змінюється, враховувати його вплив на внутрішню будову і розвиток підприємства.

РОЗДІЛ 1

.

СУТНІСТЬ І ФУНКЦІЇ ПРОЦЕСУ УПРАВЛІННЯ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1 Необхідність та функції управління результатами діяльності підприємства

Згідно з основним положеннями теорії систем будь-який об’єкт, явище чи процес (включаючи підприємство) можна розглядати як систему. Під системою розуміють сукупність взаємозв’язаних в одне ціле елементів. Елемент системи – це частина цілого, яка в процесі аналізу не підлягає поділу на складові. Отже, будь-яка система:

· по-перше, складається з двох або більшої кількості елементів;

· по-друге, кожний елемент системи має властиві лише йому якості;

· по-третє, між елементами системи існують зв’язки, за допомогою яких вони впливають один на одного;

· по-четверте, система не може існувати поза часом і простором. Система має часову сутність (її склад може бути визначений у кожний даний момент), а також свої межі на навколишнє середовище.

Перша особливість підприємства, як системи, полягає в тім, що підприємство – це відкрита система, яка може існувати лише за умови активної взаємодії з навколишнім середовищем. Воно вибирає із проміжного та загального зовнішнього середовища основні фактори виробництва і, перетворюючи їх на продукцію (товари, послуги і інформацію) та відходи, передає знов у зовнішнє середовище. Умовою життєздатності системи є корисний (вигідний) обмін між “входом” і “виходом”.

Інша особливість підприємства, як системи: воно є штучною системою, створеною людиною заради її власних інтересів, передовсім спільної праці. Тому очевидною характеристикою будь-якого підприємства є поділ праці.

Розрізняють дві форми поділу праці: горизонтальну та вертикальну. Перша – це поділ праці через поділ трудових операцій на окремі завдання. Результатом горизонтального поділу праці є формування підрозділів трансформаційного процесу. Оскільки роботу на підприємстві поділено між підрозділами та окремими виконавцями, хтось може координувати їхні дії, щоб досягти загальної мети діяльності.

Тому об’єктивно виникає потреба у відокремленні управлінської праці від виконавчої. Отже, необхідність управління зв’язана з процесами поділу праці на підприємстві.

Управління, яке (в широкому розумінні) є діяльністю, спрямованою на координацію роботи інших людей (трудових колективів), також є складною системою. Диференціація та координація управлінської праці, формування рівнів управління здійснюється за допомогою вертикального поділу праці.

Підприємства різняться між собою за розмірами, сферами діяльності, технологічними процесами тощо. Проте всі вони як системи мають і певні спільні характеристики (загальні риси), з-поміж яких передовсім треба назвати функції управління – об’єктивно зумовлені загальні напрямки або сфери діяльності, сукупність яких забезпечує ефективне кооперування спільної праці.

Виокремлюють кілька функцій управління. Для з’ясування природи й сутності кожної з них необхідно розглянути механізм функціонування найпростішої моделі штучної системи.

Структура цієї моделі містить два елементи: елементи U-керуючий, елементи Е-виконавчий.

Керуючий елемент сприймає:

· через вхідний канал імпульс від зовнішнього середовища;

· через канал зворотного зв’язку імпульси, що стосуються його власного стану та стану структури системи.

На підставі сприйнятих імпульсів керуючий елемент починає функціонувати. Спочатку він визначає конкретне (кількісне) значення вихідного параметра, тобто формулює мету діяльності системи. Потім він виробляє імпульс і надсилає його виконавчому елементу (ефектору). Цей імпульс має характер команди. Ефектор також сприймає імпульси із зовнішнього середовища. Це так звані перешкоди, які заважають досягненню мети управління.

Під впливом команди керуючого елемента та зовнішніх перешкод ефектор починає своє функціонування. Результат його діяльності – вихідний імпульс. Але перш ніж надіслати його у зовнішнє середовище, ефектор інформує керуючий елемент про виконання одержаної команд через канал зворотного зв’язку. Узгоджуючи прийняту від ефектора інформацію з визначеною метою діяльності системи, керуючий елемент знову починає функціонувати.

Якщо результатами діяльності ефектора збігаються з метою, то ефектор одержує команду надіслати головний імпульс у зовнішнє середовище. У разі незбігу керуючий елемент виробляє нові команди, якими спрямовує дії ефектора. Отже, у структурі системи керуючий елемент виконує цілком конкретні функції.

По-перше, він визначає мету функціонування. Оскільки тієї самої мети можна досягти різними способами, керуючий елемент мусить вибрати один із них. При цьому під способом досягнення мети розуміють розробку алгоритму трансформаційного процесу, а опрацювання способу досягнення мети передбачає визначення впорядкованих операцій, тобто того, що повинні робити члени трудового колективу задля досягнення мети. Відтак керуючий елемент виконує функцію планування – процесу визначення мети діяльності, передбачення майбутнього розвитку та поєднання колективних (індивідуальних) завдань для одержання очікуваного загального характеру.

По-друге, кожна операція трансформаційного процесу повинна мати свого носія, тобто виконуватися певним елементом даної системи. Отже, реалізації трансформаційного процесу передбачає також визначення того, хто саме має виконувати ту чи іншу конкретну операцію і які виконавці мають взаємодіяти між собою. Ці процеси характеризують сутність організації, як функції управління. Організація – це процес формування структури системи, розподіл завдань, повноважень і відповідальні між працівниками фірми для досягнення загальної мети її діяльності.

По-третє – ефектор у системі займає підпорядковане становище. У перебігу трансформаційного процесу він може відмовитися виконувати свої обов’язки, визначені планом. Тому для досягнення своєї мети керівник будь-якого рівня має не тільки спланувати та організувати роботу, а й примусити людей виконувати її.

Для цього потрібно створити умови, за яких виконавці відчували б, що вони можуть задовольнити свої потреби тільки тоді, коли буде забезпечено досягнення цілей підприємства. Це означає, що керуючий елемент має виконувати належним чином функцію мотивації. Мотивація – це, власне, причина, яка спонукає членів трудового колективу до спільних погоджених дій, аби забезпечити досягнення поставленої мети.

По-четверте, для того, щоб запобігти появі зовнішніх перешкод і можливих відхилень від очікуваних результатів діяльності системи, керуючий елемент повинен встановлювати параметри діяльності ефектора, вимірювати досягнуті результати роботи, порівнювати їх із запланованим обсягом. за необхідності – коригувати діяльність, накопичувати досвід для вдосконалення планування. Саме цим пояснюється необхідність виконання керуючим елементом контролюючих функцій.

Ці чотири основні функції тісно зв’язані між собою в єдиному процесі управління. Незадовільне планування чи недосконала організація, так само як і слабка мотивація праці або поганий контроль, негативно впливають на результати діяльності фірми в цілому.

З урахуванням цього важливо наголосити, що управління підприємством відображає сукупність взаємозв’язаних процесів планування, організації, мотивації та контролю, які забезпечують формування й досягнення цілей підприємства.

1.2 Методи управління діяльністю підприємств

Практична реалізація функцій управління здійснюється за допомогою системи методів управління. Привести в дію організовану систему, щоб одержати потрібний результат можна лише через вплив на неї керуючого органу чи особи. При цьому необхідні певні інструменти погодженого впливу, які й забезпечують досягнення поставленої мети. Такі інструменти заведено називати методами управління.

Методи управління – це способи впливу на окремих працівників і трудові колективи в цілому, які необхідні для досягнення цілей фірми (підприємства, організації).

Управління фірмою (підприємством, організацією) спрямоване на людей, коло їхніх інтересів, передовсім матеріальне. Тому основою класифікації методів управління є внутрішній зміст мотивів, якими керується людина у процесі виробничої чи іншої діяльності. За своїм змістом мотиви діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи управління діяльністю підприємства.

Усі названі методи управління діяльністю підприємств органічно зв’язані, й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи створюють передумови для використання економічних методів.

Соціально-психологічні методи доповнюють організаційні й економічні та утворюють у сукупності необхідний арсенал засобів управління діяльністю підприємства, будь-якого суб’єкта підприємницької чи іншої діяльності.

1) Економічні методи управління – це такі методи, які реалізують матеріальні інтереси участі людини у виробничих процесах через використання товарно-грошових відносин. Ці методи мають два аспекти реалізації.

Перший аспект характеризує процес управління, зорієнтований на використання сегмента зовнішнього середовища. Суть цього аспекту:

· формування системи оподаткування об’єктів господарювання;

· визначення дійової амортизації політики, яка б сприяла оновленню матеріальних і нематеріальних активів підприємства;

· встановлення державою лінійного рівня заробітної плати та пенсій.

Другий аспект економічних методів управління зв’язано з управлінським процесом, орієнтованим на використання різних економічних важелів, таких як фінансування, кредитування, ціноутворення, штрафні санкції тощо.

2) Соціально-психологічні методи управління реалізують мотиви соціальної поведінки людини. Адже рівень сучасного виробництва, зростання загальноосвітнього і професійного рівня працівників зумовлюють суттєві зміни в системі ціннісних орієнтацій та структурі мотивації трудової діяльності людей. Традиційні форми матеріального заохочення поступово втрачають свій пріоритетний стимулюючий вплив.

Усе більшого значення набувають такі чинники, як змістовність і творчий характер праці, можливості для прояву ініціативи, моральне заохочення тощо. Тому розуміння закономірностей соціальної психології та індивідуальної психіки працівника є необхідною умовою ефективного виробництва чи будь-яким іншим видом діяльності.

Практична реалізація соціально психологічних методів управління здійснюється за допомогою різноманітних засобів соціального орієнтування та регулювання, гуманізації праці тощо.

3) Організаційні методи управління базуються на мотивах примусового характеру. Їхнє існування й практичне застосування зумовлене заінтересованістю людей у спільній організації праці. Організаційні методи управління – це комплекс способів і прийомів впливу на працівників, заснованих та використанні організаційних відносин та адміністративній владі керівництва. Усі організаційні методи управління поділяють на регламентні й розпорядні.

Зміст регламентних методів полягає у формуванні структури та ієрархії управління, делегуванні повноважень і відповідальності певним категоріям працівників фірми, визначенні орієнтирів діяльності підлеглих, наданні методично-інструктивної допомоги виконавцям. Розпорядчі методи охоплюють поточну (оперативну) роботу і базуються на показах керівників підприємств. Вони передбачають визначення конкретних завдань для виконавців, розподіл цих завдань між ними, контроль виконання, проведення нарад з питань поточної діяльності фірми.

Професійно вміле застосування економічних, соціально-психологічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання.

РОЗДІЛ 2

.

ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС»

2.1 Управління виробничими запасами та запасами готової продукції на підприємстві

У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для закупівлі сировини, матеріалів, комплектуючих виробів та інших матеріальних цінностей на приватному підприємстві «КОМТЕКС».

Зазначені матеріальні цінності призначені для забезпечення процесу виробництва та реалізації продукції.

Метою управління виробничими запасами є забезпечення безперебійного процесу виробництва та реалізації продукції за дотримання оптимального запасу матеріальних цінностей.

Управління виробничими запасами являє собою частину загальної політики управління оборотними активами підприємства, яка полягає в оптимізації розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат щодо обслуговування обладнання та забезпечення ефективного контролю за його рухом.

Операційний цикл суттєво впливає на обсяг, структуру й ефективність використання матеріальних цінностей. Він включає час від моменту закупівлі матеріальних цінностей до надходження грошових коштів від покупців за реалізовану продукцію.

У процесі управління виробничими запасами в межах операційного циклу необхідно особливо виділити виробничий цикл. Тривалість виробничого циклу включає: період обороту середнього запасу сировини, матеріалів, напівфабрикатів; період оборотності середнього обсягу незавершеного виробництва; період оборотності середнього запасу готової продукції.

На тривалість виробничого циклу насамперед впливає прискорення оборотності матеріальних цінностей у процесі виробництва продукції.

До активів з високою оборотністю можна віднести: запаси сировини і матеріалів, з яких не створюються страхові резерви; запаси готової продукції, на яку існує високий попит; грошові кошти, які постійно перебувають у господарському обігу. Матеріальні цінності з низькою оборотністю включать: сезонні запаси сировини і матеріалів; запаси готової продукції, попит на яку обмежений; довгострокова та короткострокова дебіторська заборгованість, поточні фінансові інвестиції строком погашення більше шести місяців.

В сучасних умовах господарювання на приватному підприємстві не встановлюються нормативи формування оборотних активів і вони можуть утримувати на своєму балансі запаси на таку суму, на яку у підприємства є тимчасово вільні грошові кошти. У критичних ситуаціях підприємство може продати частину своїх запасів або, навпаки, терміново їх закупити, щоб не зупинився виробничий процес.

Наявність матеріальних цінностей на рівні, який перевищує оптимальні потреби, негативно відображається на діяльності підприємства «КОМТЕКС», оскільки з обігу відволікається певна сума грошових коштів, втрачаються можливості для інвестицій, збільшуються витрати на утримання додаткових запасів матеріальних цінностей.

Основне завдання управління поточними фінансовими потребами полягає у скороченні періоду оборотності виробничих запасів, дебіторської заборгованості та збільшення строку сплати кредиторської заборгованості.

Управління грошовими коштами або залишком грошових коштів, що постійно перебувають у розпорядженні підприємства, є важливою невід’ємною частиною управління оборотними активами. Об’єктами управління є грошові кошти в касі, на поточних рахунках, у дорозі та їх еквіваленти. Мета управління грошовими коштами підприємства – визначення оптимального залишку грошових коштів, який необхідний для розрахунку за своїми невідкладними фінансовими зобов’язаннями, а також визначення інвестиційних можливостей підприємства здійснювати короткострокові фінансові вкладення.

Основними завданнями управління грошовими коштами є:

- визначення оптимального залишку грошових коштів для забезпечення безперервності діяльності підприємства;

- створення резервного залишку грошових коштів на випадок можливого розширення обсягів діяльності;

- своєчасна трансформація тимчасово вільних грошових коштів у високоліквідні фінансові інвестиції та їх зворотна конвертація для поповнення залишку грошових коштів;

- своєчасне забезпечення поточних платежів пов’язаних з виробничо-комерційною діяльністю;

- формування інвестиційного залишку грошових коштів з метою здійснення ефективних короткострокових фінансових вкладень в окремі сегменти ринку грошей;

- формування компенсаційного залишку грошових коштів на поточному рахунку підприємства з метою своєчасного обслуговування невідкладних потреб підприємства;

- забезпечення прискорення оборотності грошових коштів зменшенням операційного та фінансового циклів, скороченням розрахунків готівкою, своєчасної інкасації виручки від реалізації продукції.

У процесі господарської діяльності підприємству потрібно підтримувати залишок грошових коштів на мінімальному рівні і збільшувати розмір поточних фінансових інвестицій. Але водночас збільшується ймовірність виникнення потреби в короткострокових банківських кредитах для здійснення непередбачених платежів. До того ж потрібно враховувати, що процентна ставка за користування банківським кредитом може бути вищою, ніж той процент, який можна отримати за цінними паперами або депозитними рахунками. Якщо короткострокові кредити набагато дорожчі порівняно з очікуваною дохідністю цінних паперів, депозитів, фінансовий менеджер повинен бути впевненим, що потреба у додаткових грошових коштах не виникне.

Сформовані на початку господарської діяльності підприємства необоротні активи потребують постійного управління ними. Метою управління необоротними активами є визначення форм і методів фінансового управління необоротними активами підприємства в процесі здійснення різних фінансових операцій та оптимального їх розміру.

Основними завданнями управління необоротними активами є:

- визначення можливих форм оновлення основних виробничих засобів на простій та розширеній основі;

- визначення потреби в необоротних активах для збільшення обсягів виробництва;

- забезпечення ефективного використання раніше сформованих та нововведених основних засобів та матеріальних активів;

- формування необхідних фінансових ресурсів для відтворення необоротних активів та оптимізації їх структури.

За характером обслуговування окремих видів діяльності підприємства необоротні активи поділяються на: необоротні активи, які обслуговують операційну діяльність; необоротні активи, які обслуговують інвестиційну діяльність; невиробничі необоротні активи.

За формами застави забезпечення кредиту необоротні активи поділяються на: нерухомі необоротні активи (будівлі, споруди, передавальні пристрої); рухомі необоротні активи (машини, обладнання, транспортні засоби, довгострокові фінансові інструменти). Переважна частина необоротних активів функціонує в процесі операційної діяльності.

Необоротні операційні активи в процесі виробництва проходять такі основні стадії.

На першій стадії

придбання підприємством необоротні активи в процесі використання переносять частину своєї вартості на готову продукцію шляхом нарахування амортизаційних відрахувань.

На другій стадії

в процесі реалізації продукції накопичується сума амортизаційних відрахувань.

На третій стадії

накопичена сума амортизації спрямовується на відтворення й оновлення основних засобів.

Основними етапами управління операційними необоротними активами підприємства є:

1. Аналіз операційних необоротних активів підприємства в минулому періоді.

Цей аналіз проводиться в цілях вивчення динаміки загального їх об’єму і складу, ступеня їх придатності, інтенсивності оновлення і ефективності використання.

- на першій стадії аналізу розглядається динаміка загального об’єму операційних необоротних активів–темпи їх росту в співвідношенні з темпами росту об’єму виробництва і реалізації продукції, об’єму операційних оборотних активів, загальної суми необоротних активів.

- на другій стадії аналізу вивчається склад операційних необоротних активів підприємства і динаміка їх структури. В процесі цього вивчення розглядається співвідношення основних засобів і нематеріальних активів, які використовуються в операційному процесі виробництва;

- на третій стадії аналізу оцінюється стан використовуваних підприємством операційних необоротних активів за ступенем їх зношеності.

- на четвертій стадії аналізу визначається період обороту використаних підприємством операційних необоротних активів.

- на п’ятій стадії аналізу вивчається інтенсивність оновлення операційних необоротних активів в минулому періоді.

- на шостій стадії аналізу оцінюється рівень ефективності використання операційних необоротних активів в звітному періоді. В процесі такої оцінки використовуються наступні показники: коефіцієнт рентабельності операційних активів необоротних активів, коефіцієнт виробництва операційних необоротних активів, коефіцієнт виробничої ємності операційних необоротних активів.

1 стадія - Оптимізація загального об’єму і складу операційних необоротних активів підприємства. Така оптимізація здійснюється з врахуванням відкритих в процесі аналізу можливих резервів підвищення виробничого використання операційних необоротних активів в майбутньому періоді. До складу основних з таких резервів відносяться: підвищення виробничого використання операційних необоротних активів в часі і підвищення виробничого використання операційних необоротних активів по потужності.

2 стадія - Забезпечення правильного нарахування амортизації операційних необоротних активів. Об’єктами амортизації являється операційні основні засоби (крім землі) і амортизаційні види операційних нематеріальних активів. Нарахування амортизації здійснюється в межах корисного використання відповідного активу, встановленого підприємством. При визначенні строку корисного використання (експлуатації) потрібно враховувати:

- очікуване використання активу підприємства з врахуванням його потужності, виробництва або іншого корисного ефекту;

- передбачений фізичний і моральний знос;

- правові або інші обмеження по строкам використання окремих видів активів;

- інші фактори, які відображають специфіку експлуатації відповідного активу в операційному процесі.

3 стадія - Забезпечення своєчасного оновлення операційних необоротних активів підприємства. Для цього на підприємстві визначається необхідний рівень інтенсивності оновлення окремих груп операційних необоротних активів; розраховується загальний об’єм активів, які підлягають оновленню в майбутньому періоді; встановлюються основні форми і вартість оновлення різних груп активів.

4 стадія - Забезпечення ефективного використання операційних необоротних активів підприємства. Таке забезпечення заключається в розробці системи міроприємств, направлених на підвищення коефіцієнтів рентабельності і виробничої віддачі операційних необоротних активів.

5. Вибір форм і оптимізація структури джерел фінансування операційних необоротних активів. Оновлення і приріст операційних необоротних активів можуть фінансуватись за рахунок власного капіталу, довгострокового позикового капіталу (довгострокові банківські кредити, фінансовий лізинг і т.ін.) і за рахунок змішаного їх фінансування.

6 стадія - Завдання управління оборотними і необоротними активами підприємства.

Основне завдання управління необоротними активами полягає у забезпеченні своєчасного оновлення основних виробничих фондів та високої ефективності їх використання. Можливості оперативного управління необоротними активами незначні.

І, навпаки, політика управління оборотними активами відзначається значною маневреністю, можливістю активного впливу на їх розмір, склад, структуру, оборотність, ліквідність та прибутковість.

До основних завдань управління оборотними активами належать :

1.Забезпечення безперебійності виробничого процесу. Для реалізації цього завдання необхідно сформувати окремі види активів відповідно до обсягів господарської діяльності підприємства і тривалості його операційного та фінансового циклів.

2. Прискорення оборотності загальної суми оборотних активів. Це завдання управління оборотними активами реалізовується шляхом збільшення частки активів з високою оборотністю і зменшення частки активів, що обертаються повільно.

До активів з високою оборотністю можна віднести:

- запаси сировини і матеріалів, за якими не створюються страхові резерви;

- запаси готової продукції, що користується значним попитом;

- грошові кошти, які постійно перебувають у платіжному обороті.

Активи з низькою оборотністю відповідно включають:

- сезонні запаси сировини і матеріалів;

- запаси готової продукції зі зниженням попитом;

- довгострокову та короткострокову дебіторську заборгованість;

- усі форми поточних фінансових інвестицій строком більше шести місяців;

- неліквідні фінансові інструменти.

3. Забезпечення ліквідності оборотних активів, достатньої для підтримки платоспроможності підприємства за поточними фінансовими зобов’язаннями. Це управлінське завдання реалізується за допомогою постійного контролю за розміром оборотних активів у грошовій, абсолютно ліквідній формі, а також шляхом забезпечення відповідної частини високоліквідних активів у вигляді поточних фінансових інвестицій та інших активів, які за необхідності можуть швидко трансформуватися у грошові кошти.

4. Забезпечення підвищення рентабельності оборотних активів. Реалізувати це управлінське завдання можна шляхом своєчасного використання тимчасово вільних залишків грошових активів для формування ефективного портфеля поточних фінансових інвестицій, що можуть принести підприємству прямий дохід у формі процентів або дивідендів, розміщення коштів на депозит, відкриття контокорентних рахунків у банку.

5. Мінімізація ризиків і втрат, пов’язаних з формуванням і використанням оборотних активів. Всі види оборотних активів тією чи іншою мірою пов’язані з ризиком втрати. Так, грошовим активам в основному властивий ризик інфляційних втрат; поточним фінансовим інвестиціям–ризик втрати частини доходу у зв’язку з несприятливою кон’юнктурою фінансового ринку, а також ризик інфляційних втрат;

Крім того, необхідно враховувати ризики формування оборотних активів та їх можливі негативні наслідки:

- недостатність грошових коштів може призвести до перебоїв у виробничому процесі, невиконання зобов’язань, втрат можливого прибутку:

- недостатність виробничих запасів спричинює перебої у виробництві, зайві витрати, недоотримання реалізаційного доходу:

- наявність зайвих оборотних активів спричинює зайві витрати на фінансування, іммобілізацію фінансових ресурсів, недоотримання частини доходу і прибутку.

2.2 Аналіз фінансової звітності приватного підприємства «КОМТЕКС» та оцінка його рентабельності

Приватне підприємство « КОМТЕКС»

Юридична адреса :

Україна, м. Київ

Проспект Воз’єднання, 21

Приватне підприємство «КОМТЕКС» було створено 1985 року. За свою історію пройшло шлях від "кустарного" до сучасного добре оздобленого автоматизованого та комп'ютеризованого виробництва та перетворилося на спеціалізоване об'єднання по виробництву різноманітного одягу та шкіряних виробів. В 1995 р. на базі швейних майстерень було засноване швейне приватне підприємство «КОМТЕКС», орієнтоване на пошиття шкіряних виробів.

Структура підприємства передбачає централізацію експериментального, підготовчого, розкрійного виробництва та складу готової продукції. Пошиття виробів здійснюється у двох швейних цехах головного підприємства.

Головне підприємство у м. Києві спеціалізоване на виготовлення модних курток із синтетичних тканин та шкіри з утеплювачем для дорослих груп дітей. Потужність об’єднання 2000 тис.шт. виробів в рік. Режим роботи однозмінний.

У об'єднанні працює 300 чоловік, в тому числі службовці. Серед них художники -модельєри, конструктори, технологи, механіки та ін., які уважно стежать за напрямками моди, створюють сучасні, популярні серед покупців моделі одягу, вирішують питання запровадження науково - технічного прогресу.

Відомо, що технічний прогрес ніколи не зупиняється. Шлях вперед у теперішній час полягає через автоматизоване та комп’ютеризоване виробництво. Наявність інформації, яку можна швидко отримати у будь - якому підрозділі, що і є частиною управління ноу-хау, яке охвачує підготовку інформації для планування, контролю та реалізації готової продукції, дозволяє скоротити час на розробку та поставку продукції та значно підвищити продуктивність праці.

З 1996 року через тяжкого економічного стану в країні, відсутності оборотних коштів та низької купівельної спроможності вітчизняних споживачів, поряд з випуском продукції на внутрішній ринок підприємство мусить працювати з іноземними фірмами на умовах давальницької сировини. Робота на давальницькій сировині малорентабельна, але дозволяє:

1. Своєчасно здійснювати розрахунки з бюджетом, за енергоносії та опалення;

2. Забезпечити роботою та відповідно з/п колектив підприємства у кількості 250 чоловік;

3. Не тільки зберегти, а й значно підвищити кваліфікацію робітників та інженерно - технічних працівників підприємства;

4. Поліпшити якість виробляємої продукції, так як вимоги до якості у іноземних фірм дуже високі.

Кількість іноземних фірм, з якими працювало підприємство на давальницькій сировині з 10 у 1997 році зменшилося до 2 у 1999 році. Таким чином, підприємство зарекомендувало себе як підприємство високої культури виробництва, сучасної технології та якості продукції. Тому провідна німецька фірма «HUGOBOSS» збільшила кількість своїх замовлень з 8 тис. од. виробів до 80 тис. од. виробів у 2000 році.

З метою :

1. підвищення обсягів виробництва

2. підвищення обсягів продаж

3. розширення асортименту швейних виробів

4. покращення дизайну швейних виробів

Значна частина прибутку використовується на придбання нового обладнання, комп'ютерної техніки, запасних частин, збільшенню власних торгових площ, так як більше ніж 50% продукції реалізується у спеціалізованих магазинах та ринках України.

Тому, завдяки напруженій роботі правління, всього колективу в цілому, вдалося стабілізувати роботу підприємства, звести до мінімуму кількість простоїв підприємства за ініціативою адміністрації.

В результаті проведеного технічного переоснащення та накопиченому досвіду та професіоналізму працівників на підприємстві досягнуто високий рівень технології та якості готових виробів.

Внутрішній ринок займає 20% потужності підприємства, на якій воно виготовляє конкурентоспроможну продукцію наступного асортименту:

- Куртки чоловічі, жіночі

- Жакети

- Плащі

- Ремені

- Сумки

- Портмоне

- Гаманці

Реалізація на внутрішній ринок здійснюється через торгівельні організації Києва та України. Окрім випуску на внутрішній ринок підприємство працює на умовах роботи з давальницькою сировиною з відомими німецькими фірмами «Хуго Босс», «Штайльман», «Голлас», французькими «Артекс», «Ленер - Кордьє», голландською «Бернхаус». Експортний ринок займає 80% потужності підприємства. Завдяки незмінно високій якості продукції у підприємства склались довгі ділові відносини з багатьма європейськими партнерами.

Стан і основні джерела формування майна підприємства можна побачити у балансі станом на 31 грудня 2008 рік (Додаток №1), а також порівнявши показники фінансової стійкості за три роки (2008; 2009).

На основі балансу складеного на 31 грудня 2008р.(Додаток №1), проведемо експрес аналіз фінансового стану, який найчастіше проводиться для внутрішніх потреб з метою отримання операційної функції про фінансовий стан підприємства.

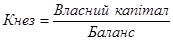

1. Коефіцієнт незалежності (автономії, платоспроможності) – характеризує ступінь незалежності підприємства від зовнішніх джерел фінансування.

На звітний період стан підприємства є незалежним.

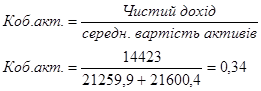

2. Коефіцієнт ділової активності (оборотності активів) – скільки оборотів робить майно підприємства протягом звітного періоду.

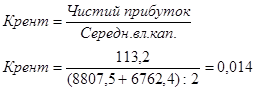

3. Коефіцієнт ефективності використання власного капіталу (рентабельність власного капіталу) – показує, скільки чистого прибутку припадає на 1 грн середньорічного власного капіталу.

4. Коефіцієнт покриття (загальної ліквідності) показує здатність підприємства наявними оборотними активами покрити поточні зобов’язання.

Нормативне значення 2-2,5, але не <1

5. Коефіцієнт участі власного оборотного капіталу та довгострокових зобов’язань в запасах і витратах – показує яка частина оборотних активів покривається за рахунок власного оборотного капіталу та довгострокових зобов’язань.

Має бути > 0

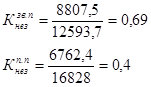

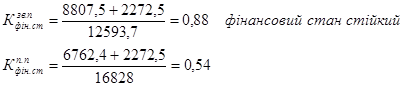

6. Коефіцієнт фінансової стійкості – характеризує ступінь фінансової стійкості підприємства. Нормативне значення – 0,7

Висновок:

за результатами проведеного аналізу виявлено: стан підприємства є незалежним та фінансово стійким, оскільки зазначені показники перевищують нормативні значення. Все майно підприємства протягом періоду зробило 0,34 обороту, що є низьким показником оборотності.

На кожну гривню середньорічної вартості активів припадає 1,0 копійка чистого прибутку, на кожну гривню власного капіталу – 1,40 копійок.

Стан підприємства є ліквідним, тобто підприємство здатне наявними оборотними активами покрити поточні зобов’язання.

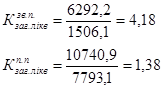

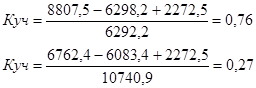

На початок періоду оборотні активи покрилися на 76% за рахунок власного оборотного капіталу та довгострокових зобов’язань, на кінець періоду – на 27%.

РОЗДІЛ 3

.

РЕКОМЕНДАЦІЇ ЩОДО ВДОСКОНАЛЕННЯ УПРАВЛІННЯ РЕЗУЛЬТАТАМИ ДІЯЛЬНОСТІ НА ПРИВАТНОМУ ПІДПРИЄМСТВІ «КОМТЕКС»

Ефективність діяльності підприємства та його економічне та конкурентне становище на ринку обумовлюється результатами виробничої (комерційної) діяльності, її ефективністю, а стабільний фінансовий стан - наявністю необхідних фінансових ресурсів (капіталу), ефективного їх використання для забезпечення нормальної виробничої (комерційної) діяльності. Між виробничою і

фінансовою діяльністю суб'єкта господарювання існує об'єктивний органічний економічний зв'язок, взаємообумовленість і взаємозалежність, сутність якого полягає в тому, що фінансові ресурси (капітал) є однією з обов'язкових умов здійснення нормальної виробничої діяльності, а фінансові результати цієї діяльності є важливим джерелом поповнення власних фінансових ресурсів (зокрема оборотних коштів). Тому органічне поєднання економічного (виробничого) і фінансового стану суб'єкта господарювання можна виразити одним поняттям «економічна заможність» підприємства

В умовах ринкової економіки перед керівництвом приватного підприємства «КОМТЕКС» постають нові задачі, пов'язані з ростом бізнесу та отриманням загальної картини результатів фінансово-господарської діяльності. Виникає необхідність створення інформаційної системи, яка сприятиме прийняттю управлінських рішень задля ефективної діяльності підприємства.

Механізми визначення та оцінки результатів діяльності підприємства викликають найбільше ускладнень. З одного боку, існує фінансова та управлінська звітність, на основі яких можна формулювати задачі та здійснювати контроль за їх виконанням. А з іншого боку, з даних бухгалтерського фінансового та управлінського обліку не завжди можливо отримати необхідну інформацію. Наприклад, об'єм доходів по одному виду товарів, групі клієнтів та затрат, пов'язаних з їх обслуговуванням.

Запровадження системи управління результатами бізнесу потребує створення планово-економічного відділу, до якого повинні ввійти спеціалісти в області фінансів, економічного аналізу й управління, а також бухгалтерського фінансового та управлінського обліку. Для того, щоб даний відділ виконував свої функції у межах системи управління ефективністю, його працівники повинні забезпечувати аналітичну підтримку процесів планування та коректування планів по отриманим результатам діяльності, а також гарантувати коректність визначених показників.

Перехід на нову систему показників ефективності стане можливим тільки при модернізації інформаційних систем, які потребують інтеграції бухгалтерського та управлінського про обліку. Це дозволить уникати подвійного введення даних по господарським операціям для потреб різних облікових систем, забезпечить високий рівень достовірності управлінської інформації, оптимізує документообіг підприємства. Але такі зміни, на нашу думку, сприятимуть прискоренню прийняття управлінських рішень та зростанню ефективності діяльності підприємства.

Практичним результатом удосконалення системи управління може бути зниження витрат на управління, яке досягається за рахунок скорочення чисельності працівників апарату управління і підвищення продуктивності праці. Проте не будь-яке вдосконалення управління призводить до зниження питомих витрат на управління. Оскільки управління є складовою виробничо-фінансової діяльності підприємств, то свідченням підвищення його ефективності може бути зростання економічних показників господарювання при незмінних або навіть дещо зростаючих витратах на управління.

Оцінюючи ефективність заходів удосконалення організації управління виробництвом, слід врахувати, що фактичний ефект від такого удосконалення значно виший суми економії витрат на управління. Удосконалення системи управління не тільки призводить до підвищення продуктивності праці управлінського персоналу, а й сприяє кращій організації і підвищенню результативності праці всіх працівників підприємства, зростанню виробітку, скороченню простоїв людей, техніки тощо. Крім того, підвищується загальна культура виробництва і управління, зміцнюється дисципліна праці, поліпшуються умови, за яких людина в повній мірі може розвивати свої здібності.

Ефективність окремих заходів, пов'язаних з раціоналізацією системи управління (зміна структури управління, норм управління і обслуговування, забезпеченості кваліфікованими кадрами тощо), можна оцінити за допомогою факторного аналізу. При цьому треба обов'язково забезпечити елімінування впливу інших факторів на формування кінцевих результатів виробничо-фінансової діяльності підприємств (якість земель, забезпеченість основними фондами, робочою силою, характер спеціалізації тощо).

При оцінці ефективності діяльності підприємства особливе значення має читання та аналіз балансу, бо використання інформації, яка отримана за результатами аналізу, дає можливість прийняти обґрунтовані управлінські рішення, оцінити динаміку та перспективи зміни прибутку (доходу) підприємства, ресурси, підприємства, зміни, що відбулися в них, та ефективність їх використання.

З метою максимізації прибутковості оборотних активів необхідно оптимально поєднувати активи, що дають прямий дохід, і ті активи, які такого доходу не приносять.

Тому політика управління оборотними активами має бути направлена на мінімізацію ризику їх втрат на підприємстві, особливо в умовах дії інфляційних факторів.

ВИСНОВОК

Сучасні методи фінансового аналізу дають можливість здійснювати оцінку підприємств, компаній та їхніх філіалів по інтегрованим показникам функціонування. Фінансовий аналіз вивчає економічний стан фірми і відображає ефективність виробничої діяльності, ліквідності та фінансової усталеності підприємств за допомогою системи показників.

Метою фінансового аналізу є оцінка фінансового стану підприємства на підставі виявлених результатів та подача рекомендацій щодо його поліпшення. Фінансовий стан оцінюється насамперед на основі статей бухгалтерського балансу та додаткам до нього. Задачі фінансового аналізу визначаються інтересами користувачів аналітичним матеріалом, яких насамперед цікавить:

· оцінка фінансових результатів;

· оцінка майнового стану;

· аналіз фінансової усталеності, ліквідності балансу, платоспроможності підприємства;

· дослідження стану та динаміки дебіторської і кредиторської заборгованості;

· аналіз ефективності вкладеного капіталу.

Розрахунок та аналіз економічних показників діяльності підприємств є активними інструментами сучасного фінансового менеджменту. Набір цих відносних показників дозволяє скласти доволі повне уявлення про ефективність виробничої, маркетингової діяльності, фінансової стратегії підприємства, а також оптимізувати сам процес управління.

Методика фінансового аналізу являє собою дослідження цих показників з метою прийняття найбільш виправданих рішень в ринкових умовах.

Без фінансового аналізу сьогодні стає не можливими функціонування будь-якого суб’єкта економічної діяльності, включаючи й тих, що з певних причин не переслідують мету максимізації прибутків. Якщо ефективність господарювання є добровільною справою агента економічної діяльності, то фінансова звітність - обов’язковою: навіть дрібні приватні підприємства зобов’язані аналізувати свою фінансову діяльність, на основі якої вони будують звітність перед органами Державної податкової адміністрації.

Головним джерелом фінансового аналізу є інформація бухгалтерської звітності підприємств, відповідна обробка якої може сприяти максимізації прибутку підприємства. У виробничій сфері фінансовий аналіз тісно зв’язаний з двома головними функціями управління виробництвом: плануванням та контролем, а також з їхньою проміжною ланкою - бюджетуванням (розподілом коштів для досягнення поставлених виробничих цілей). Без відповідного планування цілі досягаються лише випадково. При плануванні для аналізу головним чином використовуються джерела внутрішнього походження. В основному це дані про сподівані обсяги виробництва (продажу) та витрати. Однак в сучасних умовах джерела фінансового аналізу діяльності великих підприємств не обмежуються внутрішньою інформацією. При плануванні обсягів виробництва до уваги часто беруться статистичні показники стану ринку, економічної ситуації в країні, демографічні характеристики населення окремих регіонів (як скажімо при будівництві мережі супермаркетів) тощо.

Фінансовий аналіз є інструментом контролю ефективності використання розподілених або інвестованих коштів. Перед вкладанням коштів у виробництво інвестори проводять оцінку вартості як матеріальних, так і нематеріальних активів. На основі фінансової оцінки будується ціна цих активів. Фінансовий стан характеризується системою таких показників, як поточна і перспективна платоспроможність, оборотність, наявність власних і позичкових засобів, ефективності їхнього використання та ін. Аналізу належить важлива роль у досягненні стабільного фінансового стану підприємства.

Дані управлінського аналізу відіграють вирішальну роль у розробці найважливіших питань конкурентної політики підприємства, використовуються керівниками для вдосконалення технології й організації виробництва, для створення механізму досягнення максимального прибутку.

При побудові порівняльного аналітичного балансу велику роль відіграє вибір часового інтервалу для вимірювання змін в статтях бухгалтерського балансу. Використання квартального інтервалу має свої переваги, головною з яких є можливість використання даних фінансової звітності підприємства перед органами податкової адміністрації. Однак величина прибутку підприємства з високими темпами обіговості коштів у короткостроковому періоді більшої міри підпадає під вплив таких факторів, як сезонні коливання попиту на продукцію, непередбачуваність темпів інфляції, зміна цін на енергоносії, нововведення в податковому законодавстві тощо. Для таких підприємств більш доцільним, на мою думку, є вибір місячного інтервалу у порівняльному аналізі статей балансу. Крім більшого ступеня інформативності відносних показників балансу, менша довжина інтервалу робить досліджувані дані більш придатними для статистичного аналізу та прогнозування. Фінансові відділи підприємств можуть здійснювати подвійний аналіз беручи за основу в окремих випадках місячний або квартальний інтервал для аналізу результатів фінансової діяльності підприємства у короткостроковому та довгостроковому періодах.

Можливості статистичного аналізу поки що, на жаль, далеко не повністю використовуються під час фінансового аналізу на вітчизняних підприємствах. Без статистичних методів неможливо кількісно розрахувати та мінімізувати економічний ризик, який супроводжує підприємства в їхній діяльності. Можливим варіантом використання статистичних методів обчислення та мінімізації ризиків може бути застосування окремих елементів теорії портфеля, як це було експериментально показано в другому розділі роботи.

Сьогодні нас відділяє вже немало часу відтоді, як Україна стала на шлях ринкових перетворень. На думку багатьох західних економістів, з якими автор цієї роботи мав змогу спілкуватись під час минулорічних Зборів ЄБРД у Києві, проблема української промисловості полягає в тому, що керівники багатьох підприємств є вихованцями старої командно-адміністративної системи господарювання, в якій, при відсутності функціонуючого ринкового механізму та дефіцитності ресурсів, споживчій попит сприймався як небажане явище або, навіть гальмо економічного розвитку. Відмінність ринкової економіки в цьому відношенні полягає в тому, що споживчій попит в будь-якій формі розуміється виробником як стимул до збільшення обсягів виробництва.

Світовий досвід вчить нас тому, що дійсне просування на шляху реформ залежить від змін у виробничій сфері та знаходженні ефективних форм господарювання. Важливу роль в цьому процесі сьогодні в Україні відіграє об’єктивний фінансовий аналіз.

Список використаної літератури

1. Бойетт Дж.Г., Бойетт Дж.Т. Лучшие идеи мастеров управления изменениями.// http://www.management.com.ua/ct/ct023.html

2. Ван Хорн Дж.К. Основы управления финансами. М.:Финансы и статистика, 1996. – 803 с.

3. Грачова Р. Як визначити реальний фінансово-майновий стан свого підприємства. // Дебет-Кредит. – 2000. - №34.

4. Економіка виробничого підприємництва. Навчальний посібник./ За ред. Й.М. Петровича. 3-тє вид., випр. — К.: Т-во “Знання”, КОО, 2002. — 405 с.

5. Каруца С.М.. Фінансова звітність як предмет державного фінансового контролю.// Фінансовий контроль(всеукраїнський науково-теоретичний, інформаційно практичний журнал) № 1 від 09.01.2002.

6. Ковбасюк М.Р. Економічний аналіз діяльності комерційних банків і підприємств. / Навчальний посібник. – К: Видавничий дім «Скарби», 2001. – 336 с.

7. Мазаракі А.А. та ін. Економіка торговельного підприємства. Підручник для вузів. (Під ред. проф. Н.М. Ушакової) - К.: „Хрещатик", 1999. - 800 с.

8. Бугров Д. Метрика эффективности // Бухгалтерская наука. - № 7/8 (49/50). - 2008.

9. Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій // Українська інвестиційна газета. – 2009. – №3.

10. Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. посіб.– 2-ге вид., випр. і доп. – К.: Знання, 2008. – 662 с.

11.Ковалев В.В. Управление финансами. – М.: Пресса, 2008.

12.Кузнєцова С. Легітимація як напрям розвитку бухгалтерського управлінського обліку в Україні // Бухгалтерський облік і аудит – 2009 - №12.

13.Голов С.Ф. Управлінський облік. Підручник. -К.: Лібра, 2008.

|