1. Статистическая сводка. Группировка данных

Задание 1. Для целей анализа и сравнения применить характеристики центра группирования, к которым относятся средняя арифметическая, мода и медиана. Для характеристики степени отклонения распределения частот от симметричной формы рассчитать показатели эксцесса и ассиметрии. Проанализировать полученные значения показателей центра распределения и формы распределения. Сформулировать вывод.

Решение:

Величина равного интервала рассчитывается по формуле:

где k – число выделенных интервалов.

Определим длину интервала для денежных средств: d=(8854-1006)/5=1569.6(т.р.)

Мода – часто встречающаяся характеристика признака. Для дискретного вариационного ряда – наибольшая частота. Для интервального вариационного ряда мода рассчитывается по следующей формуле:

- нижняя граница модального интервала - нижняя граница модального интервала

i– длина модального интервала

fMo

– частота модального интервала

fMo

+1

– частота интервала следующего за модальным

Модальный интервал – интервал с наибольшей частотой

хМо

=1006; iMo

=1962; fMo

=16; fMo-1

=0; fMo+1

=6;

(т.р.) (т.р.)

Медиана – значение признака, делящее всю совокупность на две равные части. Интервальный вариационный ряд:

хМе

– нижняя граница медианного интервала;

i – длина медианного интервала

- накопленная частота интервала предшествующая медианному. - накопленная частота интервала предшествующая медианному.

- частота медианного интервала - частота медианного интервала

Медианный интервал – первый интервал накопленная частота которого превышает половину от общей суммы частот.

хМе

=1006; iM

е

=1962; fM

е

=16;  fM

е

-1

=16, f=30. fM

е

-1

=16, f=30.

Выявление общего характера распределения предполагает вычисление таких показателей распределение, как, асимметрия и эксцесс. Для симметричных распределений частоты двух вариант, равноотстоящих в обе стороны от центра распределения (вершины распределения), равны между собой. Для симметричных распределений совпадают между собой средняя, мода, медиана. Статистическим показателем, характеризующим асимметрию распределения, является относительный показатель асимметрии. Он рассчитывается по формуле:

=3556,6-2213,38=1343,22 =3556,6-2213,38=1343,22

— среднее значение признака; — среднее значение признака;

Mo

– мода;

As

- относительный показатель асимметрии.

Если As

положителен, то распределение имеет правостороннюю асимметрию, и общая частота признаков справа от вершины больше общей частоты признака слева от вершины.

Соотношение моды, медианы и средней арифметической указывает на характер распределения и позволяет оценить его асимметрию. Так в симметричных распределениях все эти три характеристики равны между собой. Чем больше расхождение между модой и средней арифметической , тем более асимметричен ряд. Для умеренно асимметричных рядов разность между модой и средней арифметической примерно в три раза превышает разность между медианой и средней.

Эксцесс (Э) - показатель, характеризующий остроту вершины распределения. Если Э положительный, то распределение называется островершинным. Это означает, что частота появления наибольшего значения признака существенно больше частот появления всех других значений признака.

Если Э отрицателен, то это означает, что частота появления наибольшего значение признака в выбранной статистической совокупности не очень велика по сравнению с частотами появления всех других значений признаков.

Наиболее интересный случай, когда Э принимает нулевое значение. В этом случае говорят, что статистическая совокупность (признак) имеет нормальное распределение.

Задание 2. Для выявления зависимости между экономическими показателями деятельности предприятий провести аналитическую группировку показателей 30 предприятий. Группировку провести с равными интервалами, выделив четыре или пять групп. Рассчитать коэффициенты вариации по группировочному признаку на основании исходных данных и по аналитической группировке согласно своего варианта. Объяснить расхождения в значениях полученных коэффициентов.

Решение:

Распределим предприятия по группировочному признаку денежные средства.

Величина равного интервала рассчитывается по формуле:

где k – число выделенных интервалов.

Определим длину интервала для денежных средств, число групп зададим равное 4:

(т.р.) (т.р.)

Коэффициент вариации рассчитаем по формуле:

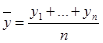

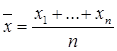

Для расчета средних величин используем формулы средней арифметической простой и взвешенной в зависимости от исходных данных.

Среднее квадратическое отклонение так же рассчитаем по формуле простой (при расчете по исходным данным) и взвешенной.

Рассчитаем коэффициенты для исходных данных и по аналитической таблице:

Среднее квадратическое отклонение:

Рассчитаем коэффициент вариации:

Вывод: в обоих расчетах коэффициент вариации значительно больше 33%. Следовательно, рассмотренная совокупность неоднородна и средняя для нее недостаточно типична.

2. Абсолютные и относительные показатели

Задание 1. Выполнить анализ показателей бухгалтерского баланса (Форма 1) или отчета о прибылях и убытках (Форма 2) путем расчета статистических показателей структуры и динамики. По результатам расчетов охарактеризовать основные тенденции изменения структуры в динамике.

Для выполнения аналитических исследований и оценок структуры актива и пассива баланса произвести группировку его статей.

Решение:

Проанализируем отчет о прибылях и убытках одного АО, в тыс. руб.:

Вывод: выручка от реализации увеличилась по предприятию на 1342 тыс. руб. или на 23,51%. Полная себестоимость реализованной продукции увеличилась на 1459 тыс. руб или на 29,71%, а прибыль от продаж уменьшилась на 117 тыс. рублей или на 14,66%. В итоге чистая прибыль уменьшилась на 86, 868 тыс. руб или на 11,93%.

В предыдущем году себестоимость проданных товаров составляла 83,78% от выручки, а в отчетном 88,27%, что повлияло на уровень прибыли от реализации.

В предыдущем году прибыль от реализации составляла 13,98% от выручки, а в отчетном всего 9,66%.

| Показатели |

Предыдущий год |

Отчетный год |

Удельный вес, % |

Динамика |

| Предыдущий год |

Отчетный год |

абс. Измен, тыс. руб. |

абс. Измен удельн веса, % |

Темп роста, % |

Темп прироста, % |

| Выручка от продажи продукции, работ, услуг (за минусом НДС и акцизов) |

5708 |

7050 |

100,00 |

100,0 |

1342 |

0,00 |

123,51 |

23,51 |

| Себестоимость проданных товаров, продукции, работ, услуг |

4782 |

6223 |

83,78 |

88,27 |

1441 |

4,49 |

130,13 |

30,13 |

| Коммерческие расходы |

128 |

146 |

2,24 |

2,07 |

18 |

-0,17 |

114,06 |

14,06 |

| Полная себестоимость реализованной продукции |

4910 |

6369 |

86,02 |

90,34 |

1459 |

4,32 |

129,71 |

29,71 |

| Прибыль (убыток) от продаж |

798 |

681 |

13,98 |

9,66 |

-117 |

-4,32 |

85,34 |

-14,66 |

| Прибыль от прочей реализации |

145,9 |

160,7 |

2,56 |

2,28 |

14,8 |

-0,28 |

110,14 |

10,14 |

| Внереализационные доходы |

15,7 |

2,8 |

0,28 |

0,04 |

-12,9 |

-0,24 |

17,83 |

-82,17 |

| Внереализационные расходы |

1,6 |

0,8 |

0,03 |

0,01 |

-0,8 |

-0,02 |

50,00 |

-50,00 |

| Прибыль (убыток) до налогообложения |

958 |

843,7 |

16,78 |

11,97 |

-114,3 |

-4,82 |

88,07 |

-11,93 |

| Текущий налог на прибыль (24%) |

229,92 |

202,4 |

4,03 |

2,87 |

-27,432 |

-1,16 |

88,07 |

-11,93 |

| Чистая прибыль (убыток) |

728,08 |

641,2 |

12,76 |

9,10 |

-86,868 |

-3,66 |

88,07 |

-11,93 |

3. Выборочный метод в статистических исследованиях

Задание 1. Провести 25% механическую выборку из генеральной совокупности, представленной в табл. 2 по показателю, который является для вашего варианта результативным. С вероятностью 0,954 рассчитать границы изменения средней величины в генеральной совокупности (по табл. 2) и сравнить с результатом, полученным на основании расчета по выборочной совокупности. Начало отбора начинать с номера предприятия, совпадающего с номером вашего варианта. Сформулировать вывод.

Решение

| № |

Чистая прибыль отчетного периода, т.р. |

(х-х ср)2 |

| 9 |

1523 |

172744 |

| 13 |

941 |

995256 |

| 17 |

2271 |

110473 |

| 21 |

2189 |

62687,6 |

| 25 |

1235 |

495088 |

| 29 |

4589 |

7024488 |

| 33 |

1754 |

34086,4 |

| 37 |

1007 |

867925 |

| Итого |

15509 |

9762748 |

Предельная ошибка выборки:

=2*361,6=723,2 =2*361,6=723,2

Т.к. Р=0,954, то коэффициент доверия t=2

Среднее количество чистой прибыли находится в интервале:

Вывод: доверительные пределы для  при уровне суждения 0,954 составляют от 1215,4 до2661,8 тыс. рублей. при уровне суждения 0,954 составляют от 1215,4 до2661,8 тыс. рублей.

4. Ряды динамики

Задание 1. По данным своего варианта исчислите:

1. Базисные, цепные и среднегодовые показатели абсолютного прироста, темпов роста и темпов прироста объемов индивидуального жилищного строительства.

2. Среднегодовой объем индивидуального жилищного строительства.

3. Изобразите динамику индивидуального жилищного строительства на графике.

Данные об объеме индивидуального жилищного строительства по району.

| Период в годах |

Год |

Объем индивидуального жилищного строительства, м2

общей площади |

| 1994-2003 |

1994 |

457 |

| 1995 |

480 |

| 1996 |

632 |

| 1997 |

718 |

| 1998 |

1319 |

| 1999 |

1875 |

| 2000 |

919 |

| 2001 |

1032 |

| 2002 |

1389 |

| 2003 |

1456 |

Решение

| Год |

Объем индивидуального жилищного строительства, м2

общей площади |

Абсолютный прирост |

Коэффициент роста |

Темп роста |

Темп прироста |

абсолютное значение 1% прироста |

| Цепн. |

Баз. |

Цепн. |

Баз. |

Цепн. |

Баз. |

Цепн |

Баз. |

Цепн. |

| 1994 |

457 |

| 1995 |

480 |

23 |

23 |

1,05 |

1,05 |

105,03 |

105,03 |

5,03 |

5,03 |

4,57 |

| 1996 |

632 |

152 |

175 |

1,32 |

1,38 |

131,67 |

138,29 |

31,67 |

38,29 |

4,80 |

| 1997 |

718 |

86 |

261 |

1,14 |

1,57 |

113,61 |

157,11 |

13,61 |

57,11 |

6,32 |

| 1998 |

1319 |

601 |

862 |

1,84 |

2,89 |

183,70 |

288,62 |

83,70 |

188,62 |

7,18 |

| 1999 |

1875 |

556 |

1418 |

1,42 |

4,10 |

142,15 |

410,28 |

42,15 |

310,28 |

13,19 |

| 2000 |

919 |

-956 |

462 |

0,49 |

2,01 |

49,01 |

201,09 |

-50,99 |

101,09 |

18,75 |

| 2001 |

1032 |

113 |

575 |

1,12 |

2,26 |

112,30 |

225,82 |

12,30 |

125,82 |

9,19 |

| 2002 |

1389 |

357 |

932 |

1,35 |

3,04 |

134,59 |

303,94 |

34,59 |

203,94 |

10,32 |

| 2003 |

1456 |

67 |

999 |

1,05 |

3,19 |

104,82 |

318,60 |

4,82 |

218,60 |

13,89 |

| Итого |

10277 |

Среднее значение объемов индивидуального жилищного строительства рассчитаем по средней простой

Ср. абсолютный прирост:

=(1456-457)/(10-1)=111 =(1456-457)/(10-1)=111

Ср. темп роста.

= =112,3% =112,3%

Ср. темп прироста.

%=112,3%-100%=12,3% %=112,3%-100%=12,3%

5. Индексный метод

Задание 1. По данным своего варианта определите:

1. Общие индексы:

а) цен,

б) физического объема проданных товаров;

в) товарооборота.

Какую роль в изменении товарооборота сыграли изменения цен и количества проданных товаров?

2. Абсолютную величину изменения расходов населения в связи с изменением цен.

Реализация товаров в магазине.

| Вид товара |

Предыдущий год |

Отчетный год |

| Количество, шт. |

Цена за единицу, руб. |

Количество, шт. |

Цена за единицу, руб. |

| Линолеум полукоммерческий |

1900 |

280 |

2000 |

280 |

| Линолеум бытовой |

1650 |

220 |

1800 |

220 |

Решение

| Товар |

Предыдущий год |

Отчетный год |

| Количество, шт. |

Цена за единицу, руб. |

Количество, шт. |

Цена за единицу, руб. |

| q0 |

p0 |

q1 |

p1 |

p0q0 |

p1q1 |

p0q1 |

| Линолеум полукоммерческий |

1900 |

280 |

2000 |

280 |

532000 |

560000 |

560000 |

| Линолеум бытовой |

1650 |

220 |

1800 |

220 |

363000 |

396000 |

396000 |

| Итого: |

3550 |

500 |

3800 |

500 |

895000 |

956000 |

956000 |

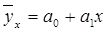

а) общий индекс товарооборота реализованной продукции:

б) общий индекс цены продукции:

Цены не повлияли на изменение товарооборота.

в) общий индекс физического объёма:

Увеличение физического объема на 6,8% повлияло на увеличение товарооборота на 6,8%.

Взаимосвязь индексов:

Iр

q

= Iр

х Iq

=1*1,068 = 1,068

Перерасход (экономия) покупателей от изменения товарооборота:

Dpq

= åp1

q1

- åp0

q0

= 956000 – 895000 = 61000 (руб.)

в том числе за счет роста цен:

Dpq

(p) = åp1

q1

- åp0

q1

=956000 - 956000=0 ( руб.);

за счет динамики физического объема:

Dpq

(q) = åp0

q1

- åp0

q0

=956000 - 895000 =61000 (руб.).

Проверка: 61000 = 0 +61000

Выводы: Товарооборот реализованной продукции на рынке повысился на 6,8 %, физическая масса проданных товаров в отчетном периоде по сравнению с базисным увеличилась на 6,8 %, уровень цен не изменился. Расходы покупателей не изменились, т.к. цены в отчетном периоде остались не именными по отношению к базисному.

6. Статистическое изучение взаимосвязей

Задание 1. Для выявления зависимости между группировочным и результативным показателями рассчитайте линейный коэффициент корреляции по исходным данным своего варианта.

| № |

Чистая прибыль отчетного периода, т.р. |

Денежные средства, т.р. |

№ |

Чистая прибыль отчетного периода, т.р. |

Денежные средства, т.р. |

№ |

Чистая прибыль отчетного периода, т.р. |

Денежные средства, т.р. |

| 9 |

1523 |

1378 |

19 |

6154 |

6222 |

29 |

4589 |

1202 |

| 10 |

24971 |

1901 |

20 |

1170 |

8854 |

30 |

1579 |

7555 |

| 11 |

8124 |

6082 |

21 |

2189 |

1537 |

31 |

1570 |

4393 |

| 12 |

1478 |

1638 |

22 |

1776 |

3136 |

32 |

1321 |

4400 |

| 13 |

941 |

4999 |

23 |

1621 |

1006 |

33 |

1754 |

3650 |

| 14 |

18180 |

1576 |

24 |

9882 |

2232 |

34 |

3501 |

5718 |

| 15 |

3030 |

2387 |

25 |

1235 |

2810 |

35 |

2160 |

3417 |

| 16 |

13123 |

6031 |

26 |

8882 |

1277 |

36 |

2363 |

2942 |

| 17 |

2271 |

1299 |

27 |

4813 |

1085 |

37 |

1007 |

1972 |

| 18 |

2017 |

3757 |

28 |

1653 |

6701 |

38 |

1145 |

1888 |

| Итого |

136022 |

103045 |

Решение:

Предположим наличие линейной зависимости между рассматриваемыми признаками. Уравнение связи будет иметь следующий вид:

| Денежные средства, т.р., х |

Чистая прибыль отчетного периода |

x2 |

xy |

Yx |

(x-xср)2 |

(Y-Yср.)2 |

(x-xср

) *

*(у-уср

.)

|

| 1378 |

1523 |

1898884,0 |

2098694,0 |

5248,7 |

4230563,4 |

9066522 |

6193262 |

| 1901 |

24971 |

3613801,0 |

47469871,0 |

5067,0 |

2352644,7 |

417668244 |

-31346850 |

| 6082 |

8124 |

36990724,0 |

49410168,0 |

3614,3 |

7007491,4 |

12887621 |

9503152 |

| 1638 |

1478 |

2683044,0 |

2420964,0 |

5158,4 |

3228610,0 |

9339543 |

5491242 |

| 4999 |

941 |

24990001,0 |

4704059,0 |

3990,6 |

2446617,4 |

12910128 |

-5620155 |

| 1576 |

18180 |

2483776,0 |

28651680,0 |

5179,9 |

3455261,4 |

186211497 |

-25365516 |

| 2387 |

3030 |

5697769,0 |

7232610,0 |

4898,1 |

1097954,7 |

2262217 |

1576011 |

| 6031 |

13123 |

36372961,0 |

79144813,0 |

3632,0 |

6740081,4 |

73769776 |

22298302 |

| 1299 |

2271 |

1687401,0 |

2950029,0 |

5276,2 |

4561784,0 |

5121471 |

4833533 |

| 3757 |

2017 |

14115049,0 |

7577869,0 |

4422,1 |

103791,4 |

6335625 |

-810915 |

| 6222 |

6154 |

38713284,0 |

38290188,0 |

3565,7 |

7768298,0 |

2624184 |

4515024 |

| 8854 |

1170 |

78393316,0 |

10359180,0 |

2651,2 |

29367367,4 |

11316945 |

-18230438 |

| 1537 |

2189 |

2362369,0 |

3364493,0 |

5193,5 |

3601771,4 |

5499338 |

4450546 |

| 3136 |

1776 |

9834496,0 |

5569536,0 |

4637,9 |

89301,4 |

7606932 |

824202 |

| 1006 |

1621 |

1012036,0 |

1630726,0 |

5378,0 |

5899231,4 |

8485957 |

7075353 |

| 2232 |

9882 |

4981824,0 |

22056624,0 |

4952,0 |

1446808,0 |

28600391 |

-6432672 |

| 2810 |

1235 |

7896100,0 |

3470350,0 |

4751,2 |

390416,7 |

10883841 |

2061367 |

| 1277 |

8882 |

1630729,0 |

11342314,0 |

5283,8 |

4656244,7 |

18904524 |

-9382115 |

| 1085 |

4813 |

1177225,0 |

5222105,0 |

5350,5 |

5521716,7 |

77804 |

-655447 |

| 6701 |

1653 |

44903401,0 |

11076753,0 |

3399,3 |

10667844,7 |

8300545 |

-9410044 |

| 1202 |

4589 |

1444804,0 |

5515978,0 |

5309,9 |

4985544,7 |

3018 |

-122657 |

| 7555 |

1579 |

57078025,0 |

11929345,0 |

3102,5 |

16975773,4 |

8732419 |

-12175367 |

| 4393 |

1570 |

19298449,0 |

6897010,0 |

4201,2 |

918083,4 |

8785691 |

-2840070 |

| 4400 |

1321 |

19360000,0 |

5812400,0 |

4198,7 |

931546,7 |

10323797 |

-3101145 |

| 3650 |

1754 |

13322500,0 |

6402100,0 |

4459,3 |

46296,7 |

7728771 |

-598178 |

| 5718 |

3501 |

32695524,0 |

20018718,0 |

3740,8 |

5212850,0 |

1067227 |

-2358663 |

| 3417 |

2160 |

11675889,0 |

7380720,0 |

4540,3 |

318,0 |

5636193 |

42338 |

| 2942 |

2363 |

8655364,0 |

6951946,0 |

4705,3 |

242884,7 |

4713530 |

1069974 |

| 1972 |

1007 |

3888784,0 |

1985804,0 |

5042,3 |

2139881,4 |

12440199 |

5159511 |

| 1888 |

1145 |

3564544,0 |

2161760,0 |

5071,5 |

2392693,4 |

11485773 |

5242321 |

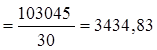

| 103045 |

136022 |

492422073 |

419098807 |

136022 |

138479672,2 |

908789722 |

-48114093 |

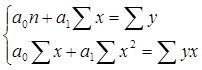

n – число наблюдений; отсюда: а0

= 5727,48; а1

= -0,3474, т.к.  <0 оценим связь как обратную. <0 оценим связь как обратную.

Следовательно, уравнение корреляционной связи: yx

=81,178х-37445,94

Рассчитаем линейный коэффициент корреляции по формуле:

где  - среднее квадратическое отклонение факторного и результативного признаков. - среднее квадратическое отклонение факторного и результативного признаков.

Таким образом, линейный коэффициент корреляции будет равен:

Вывод: Значение линейного коэффициента корреляции говорит о наличии слабой связи по шкале Чеддока и о том, что 13,6% изменений результата происходит под влиянием фактора.

Список литературы

1. Белявский И.К. и др. Статистика рынка товаров и услуг: Учебник. -М: Финансы и статистика, 1995.

2. Елисеева И.И, Юзбашев М.М. Общая теория статистики: Учебник. -М.: Финансы и статистика,1995.

3. Методические указания и решение типовых задач по статистике социально-экономической и отраслевой / Под ред. Т.Г. Храмцовой. - Новосибирск, 1990.

4. Ряузов Н.Н. Общая теория статистики: Учебник. -М.: Финансы и статистика, 1984.

5. Статистика: Учебно – методическое пособие/ Под ред. Т.Г. Храмцовой. - Новосибирск, 1999.

|