ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

КАФЕДРА ЕКОНОМІКИ ПІДПРИЄМСТВА

ДИПЛОМНА РОБОТА

магістра

Обґрунтування проекту нового дочірнього виробничого спільного підприємства “Кипарис-Т”

Дніпропетровськ

2004

АНОТАЦІЯ

Дипломної роботи магістра

Тема дипломної роботи – „ОБГРУНТУВАННЯ ПРОЕКТУ НОВОГО ДОЧІРНЬОГО ВИРОБНИЧОГО СПІЛЬНОГО ПІДПРИЄМСТВА “КИПАРИС-Т” НА БАЗІ СПІЛЬНОГО ТОРГОВОГО ПІДПРИЄМСТ-ВА”КИПАРИС””

Науковий керівник

Об’єкт досліджень дипломної роботи: діяльність закритого акціонерного товариства спільне українсько-кіпрське підприємство «КИПАРИС»(м. Дніпропетровськ) за 2001 -2003 роки, виявлення основних проблем його економічного становища і шляхів подальшого розвитку, виконання розрахунків економічної ефективності капітальних інвестицій в диверсифікацію діяльності при створенні дочірнього спільного підприємства “КИПАРИС-Т” по виробництву(складанню з імпортних вузлів) телевізорів під торговою маркою іноземного інвестора “RAINFORD”.

Мета досліджень дипломної роботи: вивчення закономірностей та принципів фінансового механізму діяльності спільних підприємств у вигляді акціонерних товариств, оцінка конкурентного ринку телевізорів на Україні та перспектив завоювання сегментів ринку з новим типом телевізорів найнижчих реалізаційних цін.

КЛЮЧОВІ СЛОВА: СПІЛЬНЕ ПІДПРИЄМСТВО, ТОРГІВЛЯ, ІНОЗЕМНІ ІНВЕСТИЦІЇ, МАРКЕТИНГ РИНКУ, СЕГМЕНТ РИНКУ, ТЕЛЕВІЗОРИ

Дипломна робота магістра складається із вступу, трьох розділів, виснов-ків та списку літератури. Роботу подано на сторінках, містить 32 таблиці, 17 рисунків, додатки на 16 листах. Перелік використаної літератури містить 24 найменування.

ЗМІСТ

Вступ

Розділ 1. Теоретична частина. Особливості створення та функціонування підприємств з іноземними інвестиціями в Україні

1.1 Правове регулювання функціонування іноземних інвесторів в Україні

1.2 Заснування підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

1.3 Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

1.4 Сутність методів оцінки ефективності інвестиційних проектів

Розділ 2. Аналітична частина. Аналіз фінансового стану та виробничо-господарської діяльності українськоо-кіпрського СП „ КИПАРИС” у 2001 – 2002 роках

2.1 Загальна техніко-економічна характеристика підприємства СП “КИПАРИС” у 2001 –2002 роках

2.2 Аналіз складу і джерел утворення майна (активів)

2.3 Аналіз фінансових результатів діяльності

2.4 Коефіцієнтний аналіз показників фінансової діяльності

2.5. Оцінка імовірності банкрутства підприємства та доцільності диверсифікації діяльності

Розділ 3. Проектна частина. Аналіз ефективності інвестицій в створення дочірнього СП „КИПАРИС – Т” як проект диверсифікації діяльності СП “КИПАРИС” в Україні

3.1 Маркетинговий аналіз ринкового сегменту для створення дочірнього спільного виробничого підприємства СП “КИПАРИС-Т” по виробництву телевізорів

3.2 Вихідні дані по затратах проекту створення дочірнього підприємства

3.3 Розрахунки показників фінансового прогнозу результатів проекту створення дочірнього підприємства “КИПАРИС-Т”

3.4 Прогнозні об’єднані характеристики підприємств СП ”КИПАРИС” та дочірнього СП “КИПАРИС-Т”

Висновки

Перелік літератури

ВСТУП

Підприємство, створене відповідно до Господарського Кодексу України, в статутному фонді якого не менш як десять відсотків становить іноземна інвестиція, визнається підприємством з іноземними інвестиціями. Підприємство набуває статусу підприємства з іноземними інвестиціями з дня зарахування іноземної інвестиції на його баланс.

Іноземною інвестицією є цінності, що вкладаються іноземними інвесторами в об'єкти інвестиційної діяльності відповідно до законодавства України з метою отримання прибутку або досягнення соціального ефекту.

Іноземні інвестиції можуть вкладатися в об'єкти, інвестування в які не заборонено законами України. Підприємства з іноземними інвестиціями мають право бути засновниками дочірніх підприємств, створювати філії і представництва на території України і за її межами з додержанням вимог законодавства України та законодавства відповідних держав.

Законом можуть бути визначені галузі господарювання та/або території, в яких встановлюється загальний розмір участі іноземного інвестора, а також території, на яких діяльність підприємств з іноземними інвестиціями обмежується або забороняється, виходячи з вимог забезпечення національної безпеки.

Правовий статус і порядок діяльності підприємств з іноземними інвестиціями визначаються цим Кодексом, законом про режим іноземного інвестування в Україні, іншими законодавчими актами.

Інвестиція - господарська операція, яка передбачає придбання основних фондів нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно. Інвестиції поділяються на капітальні, фінансові та реінвестиції.

Під капітальною інвестицією слід розуміти господарську операцію, яка передбачає придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних фондів та нематеріальних активів, які підлягають амортизації згідно з Законом “Про оподаткування прибутку підприємств”.

Під фінансовою інвестицією слід розуміти господарську операцію, яка передбачає придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів. Фінансові інвестиції поділяються на прямі та портфельні.

Пряма інвестиція - господарська операція, яка передбачає внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Портфельна інвестиція - господарська операція, яка передбачає придбання цінних паперів, деривативів та інших фінансових активів за кошти на фондовому ринку (за винятком операцій із скупівлі акцій як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, що перевищують 50 відсотків загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій).

На території України до суб'єктів підприємницької діяльності або інших юридичних осіб, їх філій, відділень, відокремлених підрозділів, включаючи постійні представництва нерезидентів (далі - підприємства), створених за участю іноземних інвестицій, незалежно від форм та часу їх внесення, застосовується національний режим валютного регулювання та справляння податків, зборів (обов'язкових платежів), встановлений законами України для підприємств, створених без участі іноземних інвестицій.

Підприємства, створені за участю іноземних інвестицій, а також об'єкти (результати) спільної діяльності на території України за участю іноземних інвестицій без створення юридичної особи, в тому числі на основі договорів (контрактів) про виробничу кооперацію, спільне виробництво, сумісну діяльність тощо, підлягають валютному і митному регулюванню та оподаткуванню за правилами, встановленими законодавством України з питань валютного і митного регулювання та оподаткування підприємств, створених без участі іноземних інвестицій.

Об’єкт досліджень дипломної роботи: детальний економічний аналіз діяльності закритого акціонерного товариства спільне українсько-кіпрське підприємство «КИПАРИС»(м. Дніпропетровськ) за 2001 -2003 роки, виявлення основних проблеми його економічного становища і шляхів подальшого розвитку, виконання розрахунків економічної ефективності капітальних інвестицій в диверсифікацію діяльності при створенні дочірнього спільного підприємства “КИПАРИС-Т” по виробництву(складанню з імпортних вузлів) телевізорів під торговою маркою іноземного інвестора “RAINFORD”.

Мета досліджень дипломної роботи: вивчення закономірностей та принципів фінансового механізму діяльності спільних підприємств у вигляді акціонерних товариств, оцінка конкуруючих економічних процесів ефективності розвитку спільного підприємства як підприємства із своїми законами розширеного відтворення, внутрішньої за зовнішньої системи ціноутворення та дивідендної політики, оцінка конкурентного ринку телевізорів на Україні та перспектив завоювання сегментів ринку з новим типом телевізорів найнижчих реалізаційних цін.

Актуальність досліджень дипломної роботи: з врахуванням великої кількості в Україні імпортних телевізорів, які складаються на вітчизняних складальних лініях (тільки 5% телевізорів імпортуються як готовий товар), зниження продажної ціни телевізора в умовах відсутності власної телевізійної промисловості України та ємності ринку до 1,5 млн. телевізорів на рік є безперечно перспективним напрямком диверсифікації діяльності торгового підприємства з своєю мережею супермаркетів реалізації та гарантійного обслуговування на базі цеху складання телевізорів.

Методи досліджень: проведення горизонтального(індексно-хронологіч-ного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності підприємства, аналіз фінансових коефіцієнтів, прогнозування інвестиційної привабливості методом дисконтованого аналізу ефективності діяльності створеного дочірнього спільного підприємства.

1 ТЕОРЕТИЧНА ЧАСТИНА. ОСОБЛИВОСТІ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ПІДПРИЄМСТВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ В УКРАЇНІ

1.1 Правове регулювання функціонування іноземних інвесторів в Україні

Правовий господарський порядок в Україні формується на основі оптимального поєднання ринкового саморегулювання економічних відносин суб'єктів господарювання та державного регулювання макроекономічних процесів, виходячи з конституційної вимоги відповідальності держави перед людиною за свою діяльність та визначення України як суверенної і незалежної, демократичної, соціальної, правової держави.

Загальними принципами господарювання в Україні є[1]:

- забезпечення економічної багатоманітності та рівний захист державою усіх суб'єктів господарювання;

- свобода підприємницької діяльності у межах, визначених законом;

- вільний рух капіталів, товарів та послуг на території України;

- обмеження державного регулювання економічних процесів у зв'язку з необхідністю забезпечення соціальної спрямованості економіки, добросовісної конкуренції у підприємництві, екологічного захисту населення, захисту прав споживачів та безпеки суспільства і держави;

- захист національного товаровиробника;

- заборона незаконного втручання органів державної влади та органів місцевого самоврядування, їх посадових осіб у господарські відносини.

Суб'єкти господарювання мають право без обмежень самостійно здійснювати господарську діяльність, що не суперечить законодавству.

Суб'єкти господарювання підлягають державній реєстрації відповідно до Кодексу[1], при цьому держава здійснює контроль і нагляд за господарською діяльністю суб'єктів господарювання у таких сферах:

- збереження та витрачання коштів і матеріальних цінностей суб'єктами господарських відносин - за станом і достовірністю бухгалтерського обліку та звітності;

- фінансових, кредитних відносин, валютного регулювання та податкових відносин - за додержанням суб'єктами господарювання кредитних зобов'язань перед державою і розрахункової дисципліни, додержанням вимог валютного законодавства, податкової дисципліни;

- цін і ціноутворення - з питань додержання суб'єктами господарювання державних цін на продукцію і послуги;

- монополізму та конкуренції - з питань додержання антимонопольно-конкурентного законодавства;

- земельних відносин - за використанням і охороною земель; водних відносин і лісового господарства - за використанням та охороною вод і лісів, відтворенням водних ресурсів і лісів;

виробництва і праці - за безпекою виробництва і праці, додержанням законодавства про працю; за пожежною, екологічною, санітарно-гігієнічною безпекою; за дотриманням стандартів, норм і правил, якими встановлено обов'язкові вимоги щодо умов здійснення господарської діяльності;

- споживання - за якістю і безпечністю продукції та послуг;

- зовнішньоекономічної діяльності - з питань технологічної, економічної, екологічної та соціальної безпеки.

Кожний суб'єкт господарювання та споживач має право на захист своїх прав і законних інтересів. Права та законні інтереси зазначених суб'єктів захищаються шляхом:

- визнання наявності або відсутності прав;

- визнання повністю або частково недійсними актів органів державної влади та органів місцевого самоврядування, актів інших суб'єктів, що суперечать законодавству, ущемляють права та законні інтереси суб'єкта господарювання або споживачів; визнання недійсними господарських угод з підстав, передбачених законом;

- відновлення становища, яке існувало до порушення прав та законних інтересів суб'єктів господарювання;

- припинення дій, що порушують право або створюють загрозу його порушення;

- присудження до виконання обов'язку в натурі;

- відшкодування збитків;

- застосування штрафних санкцій;

- застосування оперативно-господарських санкцій;

- застосування адміністративно-господарських санкцій;

- установлення, зміни і припинення господарських правовідносин;

- іншими способами, передбаченими законом.

Підприємництво суб’єктів господарювання - це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку.

Підприємці мають право без обмежень самостійно здійснювати будь-яку підприємницьку діяльність, яку не заборонено законом.

Підприємництво здійснюється на основі:

- вільного вибору підприємцем видів підприємницької діяльності;

- самостійного формування підприємцем програми діяльності, вибору постачальників і споживачів продукції, що виробляється, залучення матеріально-технічних, фінансових та інших видів ресурсів, використання яких не обмежено законом, встановлення цін на продукцію та послуги відповідно до закону;

- вільного найму підприємцем працівників;

- комерційного розрахунку та власного комерційного ризику;

- вільного розпорядження прибутком, що залишається у підприємця після сплати податків, зборів та інших платежів, передбачених законом;

- самостійного здійснення підприємцем зовнішньоекономічної діяльності, використання підприємцем належної йому частки валютної виручки на свій розсуд.

Підприємництво в Україні здійснюється в будь-яких організаційних формах, передбачених законом, на вибір підприємця.

Порядок створення, державної реєстрації, діяльності, реорганізації та ліквідації суб'єктів підприємництва окремих організаційних форм визначається Кодексом та іншими законами.

Держава гарантує усім підприємцям, незалежно від обраних ними організаційних форм підприємницької діяльності, рівні права та рівні можливості для залучення і використання матеріально-технічних, фінансових, трудових, інформаційних, природних та інших ресурсів.

Установчими документами суб'єкта господарювання є рішення про його утворення або засновницький договір, а у випадках, передбачених законом, статут (положення) суб'єкта господарювання.

В установчих документах повинні бути зазначені найменування та місцезнаходження суб'єкта господарювання, мета і предмет господарської діяльності, склад і компетенція його органів управління, порядок прийняття ними рішень, порядок формування майна, розподілу прибутків та збитків, умови його реорганізації та ліквідації, якщо інше не передбачено законом.

У засновницькому договорі засновники зобов'язуються утворити суб'єкт господарювання, визначають порядок спільної діяльності щодо його утворення, умови передачі йому свого майна, порядок розподілу прибутків і збитків, управління діяльністю суб'єкта господарювання та участі в ньому засновників, порядок вибуття та входження нових засновників, інші умови діяльності суб'єкта господарювання, які передбачені законом, а також порядок його реорганізації та ліквідації відповідно до закону.

Статут суб'єкта господарювання повинен містити відомості про його найменування і місцезнаходження, мету і предмет діяльності, розмір і порядок утворення статутного та інших фондів, порядок розподілу прибутків і збитків, про органи управління і контролю, їх компетенцію, про умови реорганізації та ліквідації суб'єкта господарювання, а також інші відомості, пов'язані з особливостями організаційної форми суб'єкта господарювання, передбачені законодавством. Статут може містити й інші відомості, що не суперечать законодавству.

Статут (положення) затверджується власником майна (засновником) суб'єкта господарювання чи його представниками, органами або іншими суб'єктами відповідно до закону.

Суб'єкт господарювання підлягає державній реєстрації, крім випадків, встановлених Кодексом[1].

Державна реєстрація суб'єктів господарювання проводиться у виконавчому комітеті міської, районної у місті ради або в районній державній адміністрації за місцезнаходженням або місцем проживання даного суб'єкта, якщо інше не передбачено законом.

Для державної реєстрації суб'єкта господарювання подаються такі документи:

- рішення власника (власників) майна або уповноваженого ним (ними) органу у випадках, передбачених законом;

- установчі документи, передбачені законом для відповідного виду юридичних осіб;

- рішення Антимонопольного комітету України про згоду на створення, реорганізацію (злиття, приєднання) суб'єктів господарювання у випадках, передбачених законом;

- документ (документи), що засвідчує сплату засновником (засновниками) внеску до статутного фонду суб'єкта господарювання в розмірі, встановленому законом;

- реєстраційна картка встановленого зразка;

- документ, що засвідчує сплату коштів за державну реєстрацію.

При створенні у процесі приватизації та/або корпоратизації відкритих акціонерних товариств повинен також бути поданий звіт про наслідки підписки на акції, затверджений Державною комісією з цінних паперів та фондового ринку.

Державна реєстрація суб'єктів господарювання здійснюється у строк не більше десяти днів з дня подання документів, зазначених у цій статті. Реєструючий орган зобов'язаний протягом цього строку видати суб'єкту господарювання свідоцтво про його державну реєстрацію.

На печатках і штампах суб'єкта господарювання повинен зазначатись ідентифікаційний код, за яким цього суб'єкта включено до державного реєстру суб'єктів господарювання, або ідентифікаційний код громадянина-підприємця.

Свідоцтво про державну реєстрацію суб'єкта господарювання та копія документа, що підтверджує взяття його на облік в органах державної податкової служби, є підставою для відкриття рахунків в установах банків.

Відомості щодо державної реєстрації суб'єкта господарювання включаються до єдиного державного реєстру, відкритого для загального ознайомлення.

Перереєстрація суб'єкта господарювання проводиться у разі зміни форми власності, на якій засновано даний суб'єкт, або організаційної форми господарювання, або найменування суб'єкта господарювання і здійснюється в порядку, встановленому для його реєстрації.

Скасування (припинення) державної реєстрації суб'єкта господарювання здійснюється за його особистою заявою, а також на підставі рішення суду у випадках визнання недійсними або такими, що суперечать законодавству, установчих документів, або здійснення діяльності, що суперечить закону чи установчим документам, або в інших випадках, передбачених законом.

Скасування державної реєстрації припиняє господарську діяльність і є підставою для здійснення заходів щодо ліквідації суб'єкта господарювання.

Законодавством України можуть бути встановлені спеціальні правила державної реєстрації окремих організаційних форм господарювання.

Суб'єкти господарювання мають право відкривати свої філії (відділення), представництва без створення юридичної особи. Відкриття вказаних підрозділів не потребує їх реєстрації. Суб'єкт господарювання лише повідомляє про їх відкриття реєструючий орган шляхом внесення додаткової інформації в свою реєстраційну картку.

Припинення діяльності суб'єкта господарювання здійснюється шляхом його реорганізації (злиття, приєднання, поділу, перетворення) або ліквідації - за рішенням власника (власників) чи уповноважених ним органів, за рішенням інших осіб - засновників суб'єкта господарювання чи їх правонаступників, а у випадках, передбачених цим Кодексом, - за рішенням суду.

Підприємство - самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому Кодексом[1]та іншими законами[2-9].

Підприємство, якщо законом не встановлено інше, діє на основі статуту, є юридичною особою, має відокремлене майно, самостійний баланс, рахунки в установах банків, печатку із своїм найменуванням та ідентифікаційним кодом, не має у своєму складі інших юридичних осіб.

Залежно від форм власності, передбачених законом, в Україні можуть діяти підприємства таких видів:

приватне підприємство, що діє на основі приватної власності громадян чи суб'єкта господарювання (юридичної особи);

підприємство, що діє на основі колективної власності (підприємство колективної власності);

комунальне підприємство, що діє на основі комунальної власності територіальної громади;

державне підприємство, що діє на основі державної власності;

підприємство, засноване на змішаній формі власності (на базі об'єднання майна різних форм власності).

У разі якщо в статутному фонді підприємства іноземна інвестиція становить не менш як десять відсотків, воно визнається підприємством з іноземними інвестиціями. Підприємство, в статутному фонді якого іноземна інвестиція становить сто відсотків, вважається іноземним підприємством.

Залежно від способу утворення (заснування) та формування статутного фонду в Україні діють підприємства унітарні та корпоративні.

Унітарне підприємство створюється одним засновником, який виділяє необхідне для того майно, формує відповідно до закону статутний фонд, не поділений на частки (паї), затверджує статут, розподіляє доходи, безпосередньо або через керівника, який ним призначається, керує підприємством і формує його трудовий колектив на засадах трудового найму, вирішує питання реорганізації та ліквідації підприємства. Унітарними є підприємства державні, комунальні, підприємства, засновані на власності об'єднання громадян, релігійної організації або на приватній власності засновника.

Корпоративне підприємство утворюється, як правило, двома або більше засновниками за їх спільним рішенням (договором), діє на основі об'єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, у тому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства. Корпоративними є кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб.

Підприємства залежно від кількості працюючих та обсягу валового доходу від реалізації продукції за рік можуть бути віднесені до малих підприємств, середніх або великих підприємств.

Малими (незалежно від форми власності) визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує п'ятдесяти осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної п'ятистам тисячам євро за середньорічним курсом Національного банку України щодо гривні.

Великими підприємствами визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік перевищує тисячу осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за рік перевищує суму, еквівалентну п'яти мільйонам євро за середньорічним курсом Національного банку України щодо гривні.

Усі інші підприємства визнаються середніми.

У випадках існування залежності від іншого підприємства, підприємство визнається дочірнім.

Майно підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в самостійному балансі підприємства.

Джерелами формування майна підприємства є:

- грошові та матеріальні внески засновників;

- доходи, одержані від реалізації продукції, послуг, інших видів господарської діяльності;

- доходи від цінних паперів;

- кредити банків та інших кредиторів;

- капітальні вкладення і дотації з бюджетів;

- майно, придбане в інших суб'єктів господарювання, організацій та громадян у встановленому законодавством порядку;

- інші джерела, не заборонені законодавством України.

Володіння і користування природними ресурсами підприємство здійснює в установленому законодавством порядку за плату, а у випадках, передбачених законом, на пільгових умовах.

Відносини підприємства з іншими підприємствами, організаціями, громадянами в усіх сферах господарської діяльності здійснюються на основі договорів.

Підприємство має право реалізовувати самостійно всю продукцію, яка не увійшла в державне замовлення або державне завдання, на території України і за її межами, якщо інше не передбачено законом.

Підприємство самостійно здійснює зовнішньоекономічну діяльність, яка є частиною зовнішньоекономічної діяльності України і регулюється законами України, іншими прийнятими відповідно до них нормативно-правовими актами.

Майном у Кодексі[1] визнається сукупність речей та інших цінностей (включаючи нематеріальні активи), які мають вартісне визначення, виробляються чи використовуються у діяльності суб'єктів господарювання та відображаються в їх балансі або враховуються в інших передбачених законом формах обліку майна цих суб'єктів.

Залежно від економічної форми, якої набуває майно у процесі здійснення господарської діяльності, майнові цінності належать до основних фондів, оборотних засобів, коштів, товарів.

Основними фондами виробничого і невиробничого призначення є будинки, споруди, машини та устаткування, обладнання, інструмент, виробничий інвентар і приладдя, господарський інвентар та інше майно тривалого використання, що віднесено законодавством до основних фондів.

Оборотними засобами є сировина, паливо, матеріали, малоцінні предмети та предмети, що швидко зношуються, інше майно виробничого і невиробничого призначення, що віднесено законодавством до оборотних засобів.

Коштами у складі майна суб'єктів господарювання є гроші у національній та іноземній валюті, призначені для здійснення товарних відносин цих суб'єктів з іншими суб'єктами, а також фінансових відносин відповідно до законодавства.

Товарами у складі майна суб'єктів господарювання визнаються вироблена продукція (товарні запаси), виконані роботи та послуги.

Особливим видом майна суб'єктів господарювання є цінні папери.

Суб'єкти господарювання в межах своєї компетенції та відповідно до встановленого законодавством порядку можуть випускати та реалізовувати цінні папери, а також придбавати цінні папери інших суб'єктів господарювання.

Цінним папером є документ встановленої форми з відповідними реквізитами, що посвідчує грошове або інше майнове право і визначає відносини між суб'єктом господарювання, який його випустив (видав), і власником та передбачає виконання зобов'язань згідно з умовами його випуску, а також можливість передачі прав, що випливають з цього документа, іншим особам.

В Україні можуть випускатися і перебувати в обігу пайові, боргові та інші цінні папери. У сфері господарювання у випадках, передбачених законом, використовуються такі види цінних паперів: акції, облігації внутрішніх та зовнішніх державних позик, облігації місцевих позик, облігації підприємств, казначейські зобов'язання, ощадні сертифікати, векселі, інші види цінних паперів, передбачені Кодексом[18] та іншими законами.

Господарськими товариствами визнаються підприємства або інші суб'єкти господарювання, створені юридичними особами та/або громадянами шляхом об'єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку. У випадках, передбачених Кодексом[18], господарське товариство може діяти у складі одного учасника.

ЗАКОН УКРАЇНИ «Про інвестиційну діяльність»[4] визначає загальні правові, економічні та соціальні умови інвестиційної діяльності на території України та спрямований на забезпечення рівного захисту прав, інтересів і майна суб'єктів інвестиційної діяльності незалежно від форм власності, а також на ефективне інвестування народного господарства України, розвитку міжнародного економічного співробітництва та інтеграції.

Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект.

Такими цінностями можуть бути:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

- майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

- інші цінності.

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень.

Об'єктами інвестиційної діяльності можуть бути будь-яке майно, в тому числі основні фонди і оборотні кошти в усіх галузях та сферах народного господарства, цінні папери, цільові грошові вклади, науково-технічна продукція, інтелектуальні цінності, інші об'єкти власності, а також майнові права.

Інвестори - суб'єкти інвестиційної діяльності, які приймають рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об'єкти інвестування. Інвестори можуть виступати в ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційної діяльності.

Інвестор самостійно визначає цілі, напрями, види й обсяги інвестицій, залучає для їх реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі шляхом організації конкурсів і торгів.

Інвестор має право володіти, користуватися і розпоряджатися об'єктами та результатами інвестицій, включаючи реінвестиції та торговельні операції на території України, відповідно до законодавчих актів України.

ЗАКОН УКРАЇНИ „ Про режим іноземного інвестування” [ 7 ] визначає особливості режиму іноземного інвестування на території України, виходячи з цілей, принципів і положень законодавства України.

Іноземні інвестиції можуть здійснюватися у вигляді:

- іноземної валюти, що визнається конвертованою Національним банком України;

- валюти України - при реінвестиціях в об'єкт первинного інвестування чи в будь-які інші об'єкти інвестування відповідно до законодавства України за умови сплати податку на прибуток (доходи);

- будь-якого рухомого і нерухомого майна та пов'язаних з ним майнових прав;

- акцій, облігацій, інших цінних паперів, а також корпоративних прав (прав власності на частку (пай) у статутному фонді юридичної особи, створеної відповідно до законодавства України або законодавства інших країн), виражених у конвертованій валюті;

- грошових вимог та права на вимоги виконання договірних зобов'язань, які гарантовані першокласними банками і мають вартість у конвертованій валюті, підтверджену згідно з законами (процедурами) країни інвестора або міжнародними торговельними звичаями;

- будь-яких прав інтелектуальної власності, вартість яких у конвертованій валюті підтверджена згідно з законами (процедурами) країни інвестора або міжнародними торговельними звичаями, а також підтверджена експертною оцінкою в Україні, включаючи легалізовані на території України авторські права, права на винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг, ноу-хау тощо;

- прав на здійснення господарської діяльності, включаючи права на користування надрами та використання природних ресурсів, наданих відповідно до законодавства або договорів, вартість яких у конвертованій валюті підтверджена згідно з законами (процедурами) країни інвестора або міжнародними торговельними звичаями;

- інших цінностей відповідно до законодавства України.

Іноземні інвестиції можуть здійснюватися у таких формах:

- часткової участі у підприємствах, що створюються спільно з українськими юридичними і фізичними особами, або придбання частки діючих підприємств;

- створення підприємств, що повністю належать іноземним інвесторам, філій та інших відокремлених підрозділів іноземних юридичних осіб або придбання у власність діючих підприємств повністю;

- придбання не забороненого законами України нерухомого чи рухомого майна, включаючи будинки, квартири, приміщення, обладнання, транспортні засоби та інші об'єкти власності, шляхом прямого одержання майна та майнових комплексів або у вигляді акцій, облігацій та інших цінних паперів;

- придбання самостійно або за участю українських юридичних або фізичних осіб прав на користування землею та використання природних ресурсів на території України;

- придбання інших майнових прав;

- господарської (підприємницької) діяльності на основі угод про розподіл продукції;

- в інших формах, які не заборонені законами України, в тому числі без створення юридичної особи на підставі договорів із суб'єктами господарської діяльності України.

Іноземні інвестиції можуть вкладатися в будь-які об'єкти, інвестування в які не заборонено законами України.

Для іноземних інвесторів на території України встановлюється національний режим інвестиційної та іншої господарської діяльності, за винятками, передбаченими законодавством України та міжнародними договорами України.

Іноземним інвесторам після сплати податків, зборів та інших обов'язкових платежів гарантується безперешкодний і негайний переказ за кордон їх прибутків, доходів та інших коштів в іноземній валюті, одержаних на законних підставах внаслідок здійснення іноземних інвестицій.

На території України підприємства з іноземними інвестиціями створюються і діють у формах, передбачених законодавством України[1], [3].

Майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями (крім товарів для реалізації або власного споживання), звільняється від обкладення митом.

При цьому митні органи здійснюють пропуск такого майна на територію України на підставі виданого підприємством простого векселя на суму мита з відстроченням платежу не більш як на 30 календарних днів з дня оформлення ввізної вантажної митної декларації.

Вексель погашається і ввізне мито не справляється, якщо у період, на який дається відстрочення платежу, зазначене майно зараховане на баланс підприємства і податковою інспекцією за місцезнаходженням підприємства зроблена відмітка про це на примірнику векселя.

Підприємство з іноземними інвестиціями самостійно визначає умови реалізації продукції (робіт, послуг), включаючи ціну на них, якщо інше не передбачено законодавством України. Продукція підприємств з іноземними інвестиціями не підлягає ліцензуванню і квотуванню за умови її сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України.

Підприємства з іноземними інвестиціями сплачують податки відповідно до законодавства України.

1.2 Заснування спільного підприємства з іноземними інвестиціями у формі господарчого товариства та особливості його статусу в Україні

Міжнародним спільним підприємством (МСП) вважається організаційно-правова форма поєднання зусиль різнонаціональних партнерів у сферах інвестування, управління, виробництва продукції чи надання послуг, торгівлі, використання доходів, розподілу підприємницьких ризиків тощо [19].

Підприємство, створене відповідно до Кодексу [1], в статутному фонді якого не менш як десять відсотків становить іноземна інвестиція, визнається підприємством з іноземними інвестиціями. Підприємство набуває статусу підприємства з іноземними інвестиціями з дня зарахування іноземної інвестиції на його баланс.

Підприємство з іноземними інвестиціями самостійно визначає умови реалізації продукції (робіт, послуг), включаючи ціну на них, якщо інше не передбачено законодавством України. Продукція підприємств з іноземними інвестиціями не підлягає ліцензуванню і квотуванню за умови її сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України [7],[8].

Підприємства з іноземними інвестиціями сплачують податки відповідно до законодавства України [2],[5],[6].

Мотиваційний механізм заснування МСП створюється на макро- та мікрорівні національної системи господарювання [14]. Попередні переговори щодо створення МСП, як правило, завершуються підписанням партнерами протоколу про наміри, в якому мають бути зазначені:

- загальні обсяги виробництва і поставок продукції на внутрішній та зовнішній ринки;

- розмір статутного фонду з відокремленням часток партнерів у ньому;

- співвідношення між власними та запозиченими коштами;

- можливий банк-кредитор;

- наявність місцевої кваліфікованої робочої сили та потреба в залученні іноземного персоналу;

- організація продажу виробів чи послуг, організація та тривалість післяпродажного обслуговування;

- трансферт(репатріація) прибутку іноземного партнера.

Перелік документів, які подаються ініціаторами створення СП

для його реєстрації в органах державної влади України:

1. Заява про намір створення СП.

2. Установчий договір.

3. Статут СП.

4. Техніко-економічне обгрунтування або бізнес-план.

5. Письмове погодження відповідного органу управління.

6. Згода місцевих органів державної влади.

7. Нотаріально завірені копії установчих документів, свідоцтва про державну реєстрацію юридичних осіб України і довідка банківської установи, що веде розрахунки.

Для іноземних інвесторів:

8. Документ, що підтверджує його реєстрацію в країні місцезнаходження. Цей документ повинен бути нотаріально засвідчений, переведений на українську мову і легалізований у встановленому порядку.

9. Рекомендаційний лист банківської установи іноземної фірми в країні місцезнаходження, що веде її розрахунки, з перекладом на українську мову і легалізований.

а) формування власного статутного капіталу акціонерного товариства

Акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства. Акціонери відповідають за зобов'язаннями товариства тільки в межах належних їм акцій [3].

При формуванні статутного капіталу використовуються цінні папери - грошові документи, що засвідчують право володіння або відносини позики, визначають взаємовідносини між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам [9 ].

Цінні папери можуть бути іменними або на пред'явника. Іменні цінні папери, якщо інше не передбачено цим Законом або в них спеціально не вказано, що вони не підлягають передачі, передаються шляхом повного індосаменту (передавальним записом, який засвідчує перехід прав за цінним папером до іншої особи). Цінні папери на пред'явника обертаються вільно. Цінні папери можуть бути використані для здійснення розрахунків, а також як застава для забезпечення платежів і кредитів.

В Україні акціонерні товариства для формування власного капіталу можуть випускатися такі види цінних паперів [3],[9]:

а) пайові цінні папери (фіктивна форма відображення капіталу):

- акції;

б) боргові (довгострокові позики) цінні папери:

- облігації підприємств;

Акція - цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Акції можуть бути іменними та на пред'явника, привілейованими та простими. Громадяни вправі бути власниками, як правило, іменних акцій. Обіг іменної акції фіксується у книзі реєстрації акцій, що ведеться товариством. До неї має бути внесено відомості про кожну іменну акцію, включаючи відомості про власника, час придбання акції, а також кількість таких акцій у кожного з акціонерів.

По акціях на пред'явника у книзі реєструється їх загальна кількість.

Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом. Привілейовані акції можуть випускатися із фіксованим у процентах до їх номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів провадиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. У тому разі коли прибуток відповідного року є недостатнім, виплата дивідендів по привілейованих акціях провадиться за рахунок резервного фонду.

Якщо розмір дивідендів, що сплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейованих акціях, власникам останніх може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам.

Привілейовані акції не можуть бути випущені на суму, що перевищує 10 процентів статутного фонду акціонерного товариства. Порядок здійснення переважного права на одержання дивідендів визначається статутом акціонерного товариства.

Власник акції має право на частину прибутку акціонерного товариства (дивіденди), на участь в управлінні товариством (крім власника привілейованої акції), а також інші права, передбачені цим Законом, іншими законодавчими актами України, а також статутом акціонерного товариства.

Рішення про випуск акцій приймається засновниками акціонерного товариства або загальними зборами акціонерів акціонерного товариства. Випуск акцій акціонерним товариством здійснюється у розмірі його статутного фонду або на всю вартість майна державного підприємства (у разі перетворення його в акціонерне товариство). Додатковий випуск акцій можливий у тому разі, коли попередні випуски акцій були зареєстровані і всі раніше випущені акції повністю оплачені за вартістю не нижче номінальної. Забороняється випуск акцій для покриття збитків, пов'язаних з господарською діяльністю акціонерного товариства. Акції оплачуються в гривнях, а у випадках, передбачених статутом акціонерного товариства, також у іноземній валюті або шляхом передачі майна. Незалежно від форми внесеного вкладу вартість акції виражається у гривнях.

Дивіденди по акціях виплачуються один раз на рік за підсумками календарного року в порядку, передбаченому статутом акціонерного товариства, за рахунок прибутку, що залишається у його розпорядженні після сплати встановлених законодавством податків, інших платежів у бюджет та процентів за банківський кредит.

У статуті суспільства повинні бути визначений розмір дивіденду і (чи) вартість, виплачувана при ліквідації суспільства (ліквідаційна вартість) по привілейованих акціях кожного типу. Розмір дивіденду і ліквідаційна вартість визначаються у твердій грошовій чи сумі у відсотках до номінальної вартості привілейованих акцій. Розмір дивіденду і ліквідаційна вартість по привілейованих акціях вважаються визначеними також, якщо статутом суспільства встановлений порядок їхнього визначення.

Власники привілейованих акцій, по яких не визначений розмір дивіденду, мають право на одержання дивідендів нарівні з власниками звичайних акцій. Якщо статутом суспільства передбачені привілейовані акції двох і більш типів, то статутом суспільства повинна бути також установлена черговість виплати дивідендів і ліквідаційної вартості по кожному типу привілейованих акцій. Статутом суспільства може бути встановлено, що невиплачений чи не цілком виплачений дивіденд по привілейованих акціях визначеного типу, розмір якого визначений у статуті, накопичується і виплачуються згодом (кумулятивні привілейовані акції). У статуті суспільства можуть бути визначені також можливість і умови конвертації привілейованих акцій визначеного типу в звичайні акції чи привілейовані акції інших типів.

Акціонери - власники привілейованих акцій беруть участь у загальних зборах акціонерів із правом голосу при рішенні питань про реорганізацію і ліквідацію суспільства. Акціонери - власники привілейованих акцій визначеного типу здобувають право голосу при рішенні на загальних зборах акціонерів питань про внесення змін і доповнень у статут суспільства, що обмежують права акціонерів - власників цього типу привілейованих акцій, включаючи випадки визначення чи збільшення ліквідаційної вартості, виплачуваної по привілейованих акціях попередньої черги, а також надання акціонерам - власникам іншого типу привілейованих акцій переваг у черговості виплати дивіденду і (чи) ліквідаційної вартості акцій.

Акціонери - власники привілейованих акцій визначеного типу, розмір дивіденду по який визначений у статуті суспільства, за винятком акціонерів - власників кумулятивних привілейованих акцій, мають право брати участь у загальних зборах акціонерів із правом голосу з усіх питань його компетенції, починаючи зі збори, що назначені за річними загальними зборами акціонерів, на якому не було прийняте рішення про виплату дивідендів чи були прийняті рішення про неповну виплату дивідендів по привілейованих акціях цього типу. Право акціонерів - власників привілейованим акціям такого типу брати участь у загальних зборах акціонерів припиняється з моменту першої виплати по зазначених акціях дивідендів у повному розмірі.

Статут суспільства може передбачати право голосу по привілейованих акціях визначеного типу, якщо статутом суспільства передбачена можливість конвертами акцій цього типу в звичайні акції. При цьому власник такої привілейованої акції має кількість голосів, не перевищуючу кількість голосів по звичайних акціях, у які може бути конвертована приналежна йому привілейована акція.

Облігація - цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента (якщо інше не передбачено умовами випуску). Облігації усіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Облігації підприємств випускаються підприємствами усіх передбачених законом форм власності, об'єднаннями підприємств, акціонерними та іншими товариствами і не дають їх власникам права на участь в управлінні.

Облігації можуть випускатися іменними і на пред'явника, процентними і безпроцентними (цільовими), що вільно обертаються або з обмеженим колом обігу. Облігації підприємств повинні мати такі реквізити: найменування цінного паперу - "облігація", фірмове найменування і місцезнаходження емітента облігацій; фірмове найменування або ім'я покупця (для іменної облігації); номінальну вартість облігації; строки погашення, розмір і строки виплати процентів (для процентних облігацій); місце і дату випуску, а також серію і номер облігації; підпис керівника емітента або іншої уповноваженої на це особи, печатку емітента.

Крім основної частини до облігації може додаватися купонний лист на виплату процентів. Купон на виплату процентів повинен містити такі основні дані: порядковий номер купона на виплату процентів; номер облігації, по якій виплачуються проценти; найменування емітента і рік виплати процентів. Облігації, запропоновані для відкритого продажу з наступним вільним обігом (крім безпроцентних облігацій), повинні містити купонний лист.

Рішення про випуск облігацій підприємств приймається емітентом і оформляється протоколом. Акціонерні товариства можуть випускати облігації на суму не більше 25 процентів від розміру статутного фонду і лише після повної оплати усіх випущених акцій.

Випуск облігацій підприємств для формування і поповнення статутного фонду емітентів, а також для покриття збитків, пов'язаних з їх господарською діяльністю, не допускається.

б) Фінансовий механізм управління акціонерним підприємством

Фінанси підприємства – це сукупність економічних, грошових відносин, що виникають у процесі виробництва, розподілу і використання сукупного суспільного продукту, національного багатства, і зв'язані з утворенням, розподілом і використанням валового доходу, грошових нагромаджень і фінансових ресурсів підприємств [12].

До фінансових відносин, що визначають зміст даної категорії, прийнято відносити грошові відносини, що виникають у процесі розширеного відтворення, а саме:

1) між підприємствами й іншими суб'єктами господарювання;

2) між підприємствами і бюджетною системою;

3) між підприємствами і фінансово-кредитною системою;

4) усередині різних об'єднань підприємств;

5) усередині підприємства.

Роль фінансів підприємства полягає в наступному [10]:

1. Розподіляючи і перерозподіляючи національний доход і національне багатство на загальнодержавному рівні, фінанси підприємств забезпечують формування фінансових ресурсів країни, використовуваних для утворення бюджету і позабюджетних суспільних фондів.

2. У ході розподілу і перерозподілу національного доходу і національного багатства на рівні підприємств вони забезпечують сферу матеріального виробництва необхідними фінансовими ресурсами і коштами для безупинного процесу розширеного відтворення.

3. На рівні виробничих колективів за допомогою фінансів формуються такі грошові фонди, як фонди оплати праці і матеріального стимулювання, здійснюються програми соціального розвитку колективів підприємств.

4. Важливої є роль фінансів підприємств у збалансованості в народному господарстві між матеріальними і грошовими фондами, призначеними для цілей споживання і нагромадження. Від ступеня забезпечення такої збалансованості багато в чому залежать стабільність національної грошової одиниці, грошовий обіг, стан платіжно-розрахункової дисципліни в народному господарстві.

5. Безпосередній зв'язок фінансів підприємств і фінансів галузей народного господарства з усіма фазами відтворювального процесу обумовлює їх високу потенційну активність і велику можливість впливу на всі сторони господарювання.

6. Фінанси підприємств можуть служити важливим інструментом державного регулювання економіки. З їхньою допомогою здійснюється регулювання відтворення виробленого продукту, забезпечується фінансування розширеного відтворення на основі оптимального співвідношення між засобами, спрямованими на споживання і нагромадження.

Фінанси підприємств виконують три основні функції:

- розподільну;

- контрольну;

- формування грошових доходів;

Під розподільною функцією фінансів підприємства варто розуміти здійснення ними своєї діяльності в процесі розподілу валового внутрішнього продукту підприємства.

Під контрольною функцією фінансів підприємства варто розуміти внутрішньо властиву їм здатність об'єктивно відбивати і тим самим контролювати стан економіки підприємства.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних засобів підприємства, його доходів, залучення позикових джерел фінансування господарської діяльності, розподіл доходів, що утворяться в результаті цієї діяльності, їхнє використання на цілі розвитку підприємства.

Організація господарської діяльності вимагає відповідного фінансового забезпечення, тобто первісного капіталу, що утворюється з внесків засновників підприємства і приймає форму статутного капіталу. Це найважливіше джерело формування майна будь-якого підприємства.

При створенні підприємства статутний капітал направляється на придбання основних фондів і формування оборотних коштів у розмірах, необхідних для ведення нормальної виробничо - господарської діяльності, вкладається в придбання ліцензій, патентів, ноу-хау, використання яких є важливим доходним фактором. Таким чином, первісний капітал інвестується у виробництво, у процесі якого створюється вартість, що виражається ціною реалізованої продукції. Після реалізації продукції вона приймає грошову форму - форму виторгу від реалізації вироблених товарів, що надходить на розрахунковий рахунок підприємства.

Виторг - це ще не доход, але джерело відшкодування витрачених на виробництво продукції коштів і формування грошових фондів і фінансових резервів підприємства. У результаті використання виторгу з нього виділяються якісно різні складові частини створеної вартості.

Насамперед це зв'язано з формуванням амортизаційного фонду, що утворюється у виді амортизаційних відрахувань після того, як знос основних виробничих фондів і нематеріальних активів прийме грошову форму. Обов'язковою умовою утворення амортизаційного фонду є продаж зроблених товарів споживачу і надходження виторгу.

Оскільки матеріальну основу створюваного товару складають сировина, матеріали, покупні комплектуючі вироби і напівфабрикати, їхня вартість поряд з іншими матеріальними витратами, зносом основних виробничих фондів, заробітною платою працівників складають витрати підприємства з виробництва продукції, що приймають форму собівартості. До надходження виторгу ці витрати фінансуються за рахунок оборотних коштів підприємства, що не витрачаються, а авансуються у виробництво. Після надходження виторгу від реалізації товарів оборотні кошти відновлюються, а понесені підприємством витрати по виробництву продукції відшкодовуються.

Відокремлення витрат у виді собівартості дає можливість зіставити отриманий від реалізації продукції виторг і зроблені витрати. Зміст інвестування засобів у виробництво продукції складається в одержанні чистого доходу, і якщо виторг перевищує собівартість, то підприємство одержує його у виді прибутку.

Прибуток і амортизаційні відрахування є результатом кругообігу засобів, вкладених у виробництво, і відносяться до власних фінансових ресурсів підприємства, якими воно розпоряджається самостійно. Оптимальне використання амортизаційних відрахувань і прибутку по цільовому призначенню дозволяє відновити виробництво продукції на розширеній основі.

Призначення амортизаційних відрахувань - забезпечувати відтворення основних виробничих фондів і нематеріальних активів. На відміну від амортизаційних відрахувань прибуток не залишається цілком у розпорядженні підприємства, його значна частина у виді податків надходить у бюджет, що визначає ще одну сферу фінансових відносин, що виникають між підприємством і державою з приводу розподілу створеного чистого доходу.

Прибуток, що залишається в розпорядженні підприємства - це багатоцільове джерело фінансування його потреб, але основні напрямки його використання можна визначити як нагромадження і споживання. Пропорції розподілу прибутку на нагромадження і споживання визначають перспективи розвитку підприємства.

Амортизаційні відрахування і частина прибутку, що направляється на нагромадження, складають грошові ресурси підприємства, використовувані на його виробничий і науково - технічний розвиток, формування фінансових активів - придбання цінних паперів, внески в статутний капітал інших підприємств і т.п. Інша частина прибутку, використовується на нагромадження, направляється на соціальний розвиток підприємства. Частина прибутку використовується на споживання, у результаті чого виникають фінансові відносини між підприємством і особами - акціонерами, як зайнятими, так і не зайнятими на підприємстві. Оскільки фінанси підприємства як відносини є частиною економічних відносин, що виникають у процесі господарської діяльності, принципи їх організації визначаються основами господарської діяльності підприємств. Виходячи їх цього, принципи організації фінансів можна сформулювати в такий спосіб: самостійність в області фінансової діяльності, самофінансування, зацікавленість у підсумках фінансово - господарської діяльності, відповідальність за її результати, контроль за фінансово - господарською діяльністю підприємства.

г) Формування прибутку підприємства

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва [19].

Поява прибутку безпосередньо пов’язана з появою категорії “Витрати виробництва”. Прибуток – це та частина додаткової вартості продукту, що реалізується підприємством, яка залишається після покриття витрат виробництва.

Відособлення частини вартості продукції у вигляді витрат виступає в грошовому виразі як собівартість продукції.

Додатковий продукт – це вартість, створювана виробниками понад вартість необхідного продукту. додатковий продукт властивий усім суспільно-економічним формаціям і є однією з важливих умов їхнього успішного розвитку.

Прибуток – це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової форми. Об’єктивна основа існування прибутку пов’язана з необхідністю первинного розподілу додаткового продукту. Прибуток – це форма прояву вартості додаткового продукту. Прибуток є об’єктивною економічною категорією [12]. Тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Водночас прибуток – це підсумковий показник, результат фінаново-господарської діяльності підприємств як суб’єктів господарювання. Тому прибуток відбиває її результати і зазнає впливу багатьох чинників.

На формування абсолютної суми прибутку підприємства впливають: результати, тобто ефективність його фінансово-господарської діяльності; сфера діяльності; галузь господарства; установлені законодавством умови обліку фінансових результатів(Рис.1.1).

Отримання прибутку від реалізації продукції (товарі, робіт, послуг) залежить від здійснення основної діяльності суб’єктів господарювання. Прибуток є складовою частиною виручки від реалізації. Однак на відміну від виручки, надходження якої на поточний рахунок підприємства фіксується регулярно, обсяг отриманого прибутку визначається тільки за певний період (квартал, рік) на підставі даних бухгалтерського обліку.

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації визначається за датою від вантаження продукції (товарів), а для робіт(послуг) – за датою фактичного виконання (надання) таких, або за датою зарахування коштів покупця на банківський рахунок постачальника.

На рис. 1.2 наведено структурно-логічну схему формування прибутку від реалізації продукції, а також названо основні показники, що впливають на прибуток від реалізації [24].

Прибуток від реалізації продукції безпосередньо залежить від двох основних показників: обсягу реалізації продукції та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Особливостью управління фінансами акціонерного підприємства є управління прибутком, оскільки він є джерелом виплати дивідендів акціонерам, тобто власникам акціонерного підприємства(Рис.1.4). Тому в акціонерному підприємстві нормативна рентабельність акціонерного капіталу має наступні вимоги із боку акціонерів:

- дивіденди на просту акцію (після розподілу чистого прибутку та виділення дивідендів на 10 % привілейованих акцій за заздалегідь зазначеним процентом), повинні бути не нижчі за середній процент

доходності інвестицій капіталу в інших галузях економіки, включаючи норму банківського депозитного процента;

- дивіденди на просту акцію повинні враховувати процент інфляційного відшкодування зниження вартості інвестованого в уставний фонд капіталу;

Звідси формування прибутку в акціонерних підприємствах виконується не тільки на умовах самоокупності та самофінансування підприємства, але й виходячи з принципу економічної рентабельності відрахування частини чистого прибутку акціонерам, як їх доход на вкладений капітал.

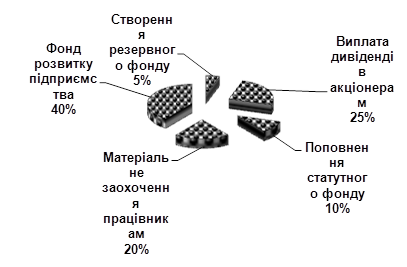

Рис.1.3 Типовий розподіл чистого прибутку акціонерного товариства (після оподаткування)

1.3 Основи бізнес-планування інвестування коштів в проекти створення нових виробництв

Бізнес-план – це план розвитку підприємства, необхідний для освоєння нових сфер діяльності чи фірми для створення нових сфер бізнесу. Основними цілями бізнес-плану є [20]:

1) визначення ступеня життєздатності і майбутньої стійкості підприємства, зниження ризику підприємницької діяльності;

2) конкретизація перспектив бізнесу;

3) залучення уваги й інтересу потенційних інвесторів фірми, а також споживачів і постачальників;

4) придбання досвіду планування, показ підприємства в перспективі.

Бізнес-план необхідний, насамперед, для залучення уваги майбутніх інвесторів (наприклад, банків), як відправна крапка при веденні переговорів з майбутніми партнерами.

Першим етапом у розробці бізнес-плану є визначення джерел необхідної інформації. Такими джерелами можуть стати підручники по бізнесу-плануванню, урядові заклади, консалтингові й аудиторські фірми, галузеві видання і т.п.

Другий етап – визначення цілей розробки бізнес-плану. Цілі визначаються переліком проблем, які покликаний вирішити бізнес-план. Для більшої привабливості проекту має сенс сполучення внутрішніх і зовнішніх проблем діяльності підприємства, наприклад, пропозиція потенційним інвесторам (комерційним банкам, наприклад) не просто виступати кредитором, а повноправно брати участь у підприємницькому проекті, тобто мати частку в акціонерному капіталі, брати участь у розподілі прибутку і т.д.

Третій етап – визначення цільових читачів бізнес-плану: майбутніх інвесторів, якими можуть виступати акціонери, комерційні банки, венчурні капіталісти і т.д. У залежності від контингенту читачів у бізнес-плані необхідно виділити ті чи інші сторони діяльності фірми, щоб переконати інвесторів у тім, що вкладені кошти будуть раціонально використані і принесуть видимі результати.

Четвертий етап – установлення загальної структури створюваного документа. Звичайно бізнес-план містить у собі наступні складові частини:

1)

– титульний лист і зміст. Титульний лист повинний містити заголовок плану, дату його підготовки, інформацію про укладача плану і для кого він був підготовлений. Зміст повинний давати чітке представлення про весь зміст бізнес-плану.

2)

– резюме. Воно повинно містити в собі основні положення й ідеї бізнес-плану. Резюме повинне складатися з трьох частин: уведення (мети плану і коротко суть проекту), основного змісту (короткий опис усіх ключових моментів бізнес-плану, також рід діяльності, прогноз попиту, джерела фінансування і т.д.) і висновку (представлення факторів майбутнього успіху проекту, опис основних способів дії підприємця). Резюме повинне бути коротким і давати загальне представлення про план, а також воно повинно бути складено таким чином, щоб у читача виникло бажання продовжити читання бізнес-плану.

3)

– історія бізнесу (якщо підприємство вже існує). Тут потрібно підкреслити успіхи фірми й окремих співробітників, розповісти про створення і діяльність фірми, про те, які продукти і послуги пропонує фірма на ринку, про роль вищого керівництва в діяльності підприємства і т.д.

4)

– опис продуктів (послуг). Детальний опис майбутнього товару необхідно довести до зведення інвесторів, що зацікавлені у високому конкурентному потенціалі товару. В описі необхідно відбити способи застосування даного товару і його властивості, порівняння з аналогічною продукцією конкурентів, а також життєвий цикл товару. Увага повинна бути приділена також дизайну й упакуванню і мотивам, що будуть спонукувати покупців здобувати саме даний товар.

5)

– аналіз положення справ у галузі. Опис зовнішнього середовища фірми і визначення ступеня її привабливості. Тут необхідно охарактеризувати розміри ринку і його стан, категорії потенційних покупців, чутливість ринку до різних внутрішніх і зовнішніх факторів, сезонних і циклічних коливань і т.д. Зробивши висновок про загальну привабливість ринку, потрібно визначити потенційну частку фірми в ньому, дати прогноз продажів продукції, як у грошових, так і в натуральних показниках.

6)

– оцінка конкурентів і вибір конкурентної стратегії. Повинні бути визначені головні конкурентні сили в галузі і сформульовані основні варіанти конкурентних стратегій. По М.Портеру існують три конкурентні стратегії: а) – перевага у витратах (утримання витрат на низькому, недоступному для потенційних конкурентів рівні за рахунок економії на масштабі і досвіді виробництва); б) – диференціація (створення фірмою продукту чи послуги з унікальними властивостями, що найчастіше закріплені торговою маркою). в) – фокусування (зосередження уваги на одному із сегментів ринку, на особливій групі покупців, визначеній групі товарів чи на визначеному географічно секторі ринку). У бізнес-плані повинні бути описані обрані стратегії і їхнє конкретне застосування.

7)

– план виробництва. Усі головні компоненти виробничої системи повинні бути описані в бізнес-плані. Крім того, план виробництва повинний включати економічні розрахунки витрат виробництва, повинні бути представлені основні методи виробництва і технології, загальна структура виробничого процесу. У плані виробництва вказується також яка сировина і матеріали необхідні, імена й адреси основних постачальників фірми, характеристики необхідних для організації виробництва потужностей і чи існують уже задіяні потужності, чи може підприємство розраховувати на ефект масштабу виробництва і яка передбачувана структура витрат, як здійснюється контроль якості, яким образом здійснюється вибір устаткування і яке устаткування використовується підприємством. Указується місце, де передбачається помістити підприємство (причини), а також якої кваліфікації робоча сила потрібно для ведення виробництва.

8)

– план маркетингу. Цей план повинний охоплювати всі питання, зв'язані з ринком. Повинні бути представлені основні характеристики покупців на орієнтованому ринку підприємства, покупці повинні бути диференційовані в групи по різних ознаках (рівень доходів, демографічна ознака), і підприємство повинне визначити для себе, на який із сегментів ринку воно має намір орієнтуватися. У плані повинне вказуватися, на яку частку ринку приблизно може претендувати бізнес, чи буде мати місце гостра конкурентна боротьба чи підприємство спробує знайти свою нішу на ринку. Розкривається також методика розрахунку ціни на товар фірми, який чистий доход принесе фірмі обраний рівень ціни, які канали збуту буде використовувати фірма, як передбачається і чи передбачається взагалі організувати опісляпродажний сервіс.

9)

– організаційний план. Тут указується форма власності і тип організаційної структури фірми, розглядаються питання керівництва і розподілу повноважень і відповідальності. Вказуються основні пайовики (акціонери) організації (іноді приводиться весь список), скільки акцій і якого класу було випущено і передбачається випустити, склад ради директорів і правління корпорації, як розподіляються повноваження серед керуючих фірми, які основні риси контрактів з менеджерами фірми, яка організаційна структура фірми і способи взаємодії підрозділів один з одним.

10)

– фінансовий план. Містить у собі три основних планових документи: баланс підприємства, план прибутків й збитків і прогноз руху готівки.

Баланс фірми – зведена таблиця, що вказує джерела капіталу і засобу його розміщення. Звітний баланс є основою для аналізу фінансових показників підприємства.

Звіт про прибутки і збитки (форма №2) – відтворює підсумки діяльності фірми за визначений проміжок часу, також містить інформацію для фінансового аналізу. Тут фірма порівнює витрати і результати своєї діяльності, визначає величину чистого доходу і його розподіл.

Звіт про рух готівки – аналізує джерела і використання готівки, тобто грошові потоки. Зі звіту повинне бути ясно, яке кількість готівки фірма генерувала за минулий період, які джерела готівки і як фірма використовувало свою готівку.

Ще одна важлива складова фінансового плану – визначення джерел капіталу (фондів), необхідного для діяльності фірми, причому дані про джерела капіталу повинні бути ув'язані з використанням фондів. У плані повинні бути представлені:

- передбачувана система фінансування і її інструменти (банківські кредити, векселі, облігації, опціони і т.д.);

- величина відсотків і основних виплат по боргу;

- гарантії чи заставу, що забезпечують безпеку фінансових угод;

- показники фінансового важеля, що визначають рівень ризику проекту

- список поточних кредитів фірми із сумами і термінами виплат по них;

- потенційні податкові переваги того чи іншого способу фінансування бізнесу.

11)

– план досліджень і розробок. Тут висвітлюється рівень витрат на дослідження і розробки (якщо фірма проводить такі), порівняння їх з відповідними витратами минулих періодів і фірм-конкурентів, кваліфікація, досвід і кількість персоналу у відділі досліджень і розробок, оснащеність цього відділу, реальні досягнення дослідницького підрозділу і його внесок у загальний успіх організації.

12)

– оцінка і страхування ризику. Крім розрахунку інвестиційного ризику, у бізнес-плані має сенс виділити окремий відділ проблемам ризику, у якому потрібно провести загальну оцінку можливих ризиків, аналіз типів ризиків, їхніх джерел і моментів виникнення, а також розробити заходу для мінімізації збитку (особливо у випадках форс-мажорних обставин).

1.4 Сутність методів оцінки ефективності інвестиційних проектів

У проектному аналізі прийнятий метод зрівнювання різночасових грошей, так зване дисконтування [17].

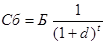

Майбутня цінність Бс сьогоднішніх грошей визначається за формулою:

(1.1) (1.1)

де С – сьогоднішня сума грошей, що інвестуються;

d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал;

t – тривалість розрахункового періоду (в роках);

Сьогоднішня цінність Сб майбутніх грошей визначається таким чином:

(1.2) (1.2)

Перерахунок поточних і майбутніх сум в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на основі поточних і майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії:

- чистий приведений ефект (Net Present Value, NPV);

- індекс рентабельності інвестиції (Probability Index, PI);

- внутрішня норма прибутку (Internal Rate of Return, IRR);

- модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

- дисконтований строк окупності інвестиції (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

- строк окупності інвестиції (Payback Period, PP);

- коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR).

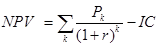

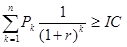

а) Метод розрахунку чистого приведеного ефекту

Цей метод заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал. Припустимо робиться прогноз про те, що інвестиція (IC) буде генерувати протягом n років річні доходи в розмірі Р1

, Р2

, …, Рn

. Загальна накопичена величина дисконтованих доходів (Present Value, PV) і чистий приведений ефект (Net Present Value, NPV= ЧДД –чистий дисконтований доход) відповідно розраховуються по формулах [13]:

(1.3) (1.3)

(1.4) (1.4)

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

- якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

- якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

- якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реа-лізації проекту добробут власників компанії не зміниться, але в той же час об-сяги виробництва зростуть, тобто компанія збільшиться в масштабах.

При прогнозуванні доходів по роках необхідно по можливості врахову-вати усі види надходжень як виробничого, так і невиробничого характеру, що можуть бути асоційовані з даним проектом.

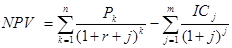

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV моди-фікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(1.5) (1.5)

де j – прогнозований середній рівень інфляції.

При розрахунку NPV, як правило, використовується постійна ставка дисконтування, однак при деяких обставинах, наприклад, очікується зміна рівня дисконтних ставок, можуть використовуватися індивідуалізовані по роках коефіцієнти дисконтування. Якщо в ході імітаційних розрахунків приходиться застосовувати різні коефіцієнти дисконтування, то формула (1.5) не застосовується, і проект прийнятний при постійній дисконтній ставці може стати неприйнятним.

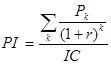

б) Метод розрахунку індексу рентабельності інвестиції

Цей метод є по суті наслідком попереднього. Індекс рентабельності (PI) = ІД(індекс доходності) розраховується по формулі [ 20 ]:

(1.6) (1.6)

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто відкинути; якщо PI=1, то проект є ні прибутковим, ні збитковим.

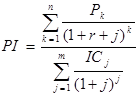

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI. модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(1.7) (1.7)

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником: він характеризує рівень доходів на одиницю витрат, тобто ефективність вкладень – чим більше значення цього показника, тим вище віддача кожної гривні, інвестованої в даний проект. Завдяки цьому критерію PI дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV (зокрема, якщо два проекти мають однакові значення NPV, але різні обсяги необхідних інвестицій, те вигідніше той з них, що забезпечує велику ефективність вкладень), або при комплектуванні портфеля інвестицій з метою максимізації сумарного значення NPV.

в) Метод розрахунку внутрішньої норми прибутку інвестиції

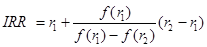

Під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю:

IRR = r, при якому NPV = f(r) = 0.

Іншими словами, якщо позначити IC=CF0

, то IRR знаходиться з рівняння [ 20 ]:

(1.8) (1.8)

За допомогою таблиць вибираються два значення коефіцієнта дисконтування r1

<r2

таким чином, щоб в інтервалі (r1

, r2

) функція NPV=f(r) змінювала своє значення з “+” на “-” чи з “-” на “+”. Далі застосовують формулу

(1.9) (1.9)

де r1

- значення табульованого коефіцієнта дисконтування, при якому

f(r1

)>0 (f(r1

)<0)); r2

- значення табульованого коефіцієнта дисконтування, при якому f(r2

)<0 (f(r2

)>0)).

г) Метод визначення строку окупності інвестицій

Цей метод, що є одним з найпростіших і широко використовуємих у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [11],[12]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до най-лижчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

, при якому , при якому  (1.10) (1.10)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (11) модифікується для розрахунків як:

(1.11) (1.11)

При враховуванні часового аспекту в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

, при якому , при якому  (1.12) (1.12)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО [ 12 ].

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(1.13) (1.13)

2 АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТА ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ УКРАЇНО-КІПРСЬКОГО СП „ КИПАРИС” У 2001 – 2002 РОКАХ

2.1 Загальна техніко-економічна характеристика підприємства СП “КИПАРИС” у 2001 –2002 роках

Спільне Українсько-Кіпрське з іноземними інвестиціями підприємство “Кипарис” засновано на колективній формі власності (закрите акціонерне товариство) та зареєстроване розпорядженням виконкому Дніпропетровської міської Ради народних депутатів від 21.03.97 р. № 251.