Концепция управления совокупным риском на уровне предприятия через изменение соотношения переменных и постоянных затрат

Ушакова Н.В.

Калугин А.В.

Ерина Т.Ю.

Ушаков Е.А.

Статья содержит теоретическое обоснование возможностей управления уровнем совокупного рычага, характеризующего риски финансово-хозяйственной деятельности предприятия, путем изменения соотношения переменной и постоянной части затрат без изменения их общей величины. Показано, что в соответствии с природой постоянных затрат, формирующих уровень совокупного риска, коэффициент совокупного рычага может быть представлен как произведение шести сомножителей: операционного, зарплатного и маркетингового рычагов, а также трех видов финансового рычага.

Коэффициент совокупного рычага является измерителем уровня риска, связанного с предприятием. Существует понимание риска как величины потерь, как вероятности потерь и как неопределенности результата. Измерение уровня совокупного рычага связано именно с этим последним представлением. Действие совокупного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Высокий риск означает не обязательно большие убытки, возможна и высокая прибыль. Чем сильнее вероятный разброс ожидаемой прибыли, тем выше риск.

Поскольку чистая прибыль является источником выплаты дивидендов, то коэффициент, который показывает, насколько быстро изменяется чистая прибыль в зависимости от выручки, является одновременно характеристикой степени влияния колебаний выручки на изменение уровня дивидендов. Поэтому с показателем совокупного рычага связывают оценку уровня риска владельца обыкновенной акции.

При высоком уровне совокупного рычага даже небольшое уменьшение выручки приводит к существенному уменьшению дивидендов. С другой стороны, от уровня совокупного рычага зависит темп роста прибыли в случае, если фирма будет увеличивать объем продаж. Уменьшение рычага означает замедление роста прибыли, т.к. нарушается правильная пропорция между постоянными и переменными затратами. Постоянные затраты не меняются при сравнительно небольшом изменении выручки, но могут воспрепятствовать ее дальнейшему росту, если не будут увеличены. А увеличение постоянных затрат приводит к росту совокупного рычага и повышает риск резкого снижения прибыли при уменьшении выручки.

Основная идея предлагаемой концепции управления риском состоит в том, что предприятие может влиять на величину совокупного рычага, изменяя соотношение постоянных и переменных затрат, не изменяя их общей величины, путем преобразования некоторых видов затрат из переменных в постоянные и наоборот.

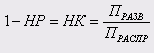

Совокупный рычаг (СР) – это коэффициент, который показывает, во сколько раз процент изменения чистой прибыли больше процента изменения выручки предприятия, т.е. во сколько раз быстрее изменяется прибыль владельцев по сравнению с выручкой. Он может быть подсчитан по формуле:

где - прирост чистой прибыли и выручки в процентах. где - прирост чистой прибыли и выручки в процентах.

Числитель данной дроби характеризует готовность субъекта управления принять угрозу потери прибыли и поэтому определяется субъективно; его величина во многом зависит от склонности субъекта управления к риску и от информационной обеспеченности решения. В качестве предела допустимого риска можно принять угрозу полной (100 %) потери прибыли.

Знаменатель дроби представляет собой показатель, характеризующий сложившуюся вариацию отдельных значений выручки от реализации. Его определение сводится к расчету относительной (с учетом тренда) меры колебаний показателя выручки от реализации продукции – коэффициенту колеблемости, аналогу коэффициента вариации. Учет тренда при изучении колебаний уровней динамического ряда снижает силу колебаний уровней и позволяет более точно оценивать размах колебаний выручки.

Максимальный уровень совокупного рычага не должен превышать частного от деления 100% на величину обычных колебаний выручки, выраженную в процентах.

Снижению совокупного рычага способствует применение различных форм аутсорсинга, например, отказ от содержания собственной маркетинговой (юридической, транспортной и т.д.) службы и обращение по мере необходимости к услугам специализированных фирм-партнеров.

Совокупный рычаг увеличивает риск компании, но это не означает, что его воздействие следует минимизировать. Например, если фирма прогнозирует увеличение спроса на свою продукцию, то она может позволить себе увеличение постоянных затрат (проведение рекламной компании, исследовательские разработки), что обеспечит прирост прибыли в будущем. Предприятие должно поддерживать некоторый минимальный уровень совокупного рычага, обеспечивающий достаточно высокий темп роста прибыли и дивидендов в случае увеличения объемов сбыта.

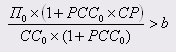

Совокупный рычаг (СР) описывает влияние изменений выручки на чистую прибыль, которая является внутренним источником финансирования роста предприятия. Если уровень СР недостаточен, предприятие не обладает достаточными источниками роста, его внутренний темп роста (ВТР) снижается. Известно, что ВТР зависит от рентабельности собственных средств (РСС), которая равна отношению чистой прибыли к величине собственных средств, и от нормы распределения (НР), которая равна доле чистой прибыли, направляемой на выплату дивидендов и другие формы потребления:

Успешная конкурентная позиция предприятия проявляется в том, что темпы роста его выручки больше или равны темпа роста рынка, на котором оно работает. Обозначим темп роста рынка через b. От предприятия требуется обеспечить ВТР>b:

(1-НР) * РСС > b (4)

Уровень СР должен быть достаточным для того, чтобы это условие выполнялось, т.е. чтобы была обеспечена достаточно большая рентабельность собственных средств в будущем:

Здесь - прирост чистой прибыли в рублях. Обозначим через p прирост чистой прибыли в долях единицы:

Введем обозначение нормы капитализации прибыли (НК) как доли чистой прибыли к распределению, направляемой на развитие предприятия

Мы хотим увеличить темпы роста, поэтому можно обоснованно принять НР=0, а НК=1.

Из определения совокупного рычага следует, что

Тогда:

условие РСС1

> b преобразуется к виду:

из (12) выразим СР:

Или

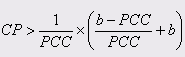

Формулы (13) и (14) определяют минимальный уровень совокупного рычага, позволяющий достичь необходимого темпа роста b.

Эти формулы предназначены для случаев, когда НК * РСС < b, т.е внутренние темпы роста предприятия недостаточны для сохранения своей доли рынка. В этом случае совокупный рычаг необходимо повысить до уровня, описываемого последней формулой. Если же ВТР>b, то достаточно следить за тем, чтобы СР не превышал своего максимального значения.

Таким образом, для повышения темпов роста низкорентабельным предприятиям нужно увеличивать уровень совокупного рычага, что связано с ростом постоянных затрат. Однако общий уровень затрат на низкорентабельных предприятиях и без того слишком высок, поэтому основная идея управления величиной совокупного рычага состоит в изменении соотношения между постоянными и переменными затратами без изменения их общей базовой суммы. Легче всего это сделать с заработной платой, заменив сдельную оплату на оклады. Другие возможности связаны с покупкой собственного оборудования взамен аренды, использованием заемных средств, развитием собственных каналов реализации товара вместо использования дилеров и агентов, работающих на проценте от реализации. В акционерных обществах росту совокупного рычага и внутренних темпов роста способствует конвертация части обыкновенных акций в привилегированные с фиксированным уровнем дивиденда.

Повышение уровня совокупного рычага – новая задача, которая встает перед предприятиями в условиях растущего рынка. При снижении общих объемов продаж заботы были прямо противоположными – снижение всех видов постоянных затрат означало уменьшение риска и темпов падения прибыли. Однако сейчас слишком низкий уровень постоянных затрат, хотя и не порождает высокого предпринимательского риска, но и не дает предприятию развиваться темпами, соответствующими темпу развития рынка, а это означает потерю своей доли рынка и постепенное вытеснение более агрессивными конкурентами.

Поэтому следует более конкретно сформулировать цель управления постоянными затратами предприятия - войти и удержаться в интервале совокупного рычага от минимального до максимального:

, ,

где - стандартное отклонение объемов продаж предприятия; Вср – средний объем продаж за тот же период; a – субъективно определяемый параметр степени допустимого риска, b - темп роста рынка, РСС - рентабельность собственных средств предприятия.

Параметр а изменяется от 0,5 до 3 и зависит от склонности к риску лица, принимающего решение. При а=0,5 убытки могут наступить с вероятностью 31%, при а=1,5 – 7%, при а = 3 – 0,14%. Чем больше а, тем меньше риск, но тем меньше и темп роста предприятия. Т.е. в данном случае субъективно определяемый параметр а означает склонность к уклонению от риска или стремление к надежности.

Эффективная стратегия развития связана с поиском компромисса между риском и возможностью роста прибыли, дивидендов и объемов продаж в будущем, что является еще одной гранью классической дилеммы "риск или доходность". Но теперь мы знаем формулы для границ интервала, в рамках которого нужно искать этот компромисс.

Действие совокупного рычага связано с наличием постоянных затрат, не зависящих от объема деятельности предприятия. Постоянные затраты в виде амортизационных отчислений и затрат на содержание помещений образуют операционный рычаг, постоянная часть оплаты труда - рычаг, связанный с использованием человеческих ресурсов. Решения, касающиеся заимствования финансовых ресурсов или наоборот, прибыльного вложения временно свободных денежных средств через проценты за кредит и доходы от финансовых вложений образуют финансовый рычаг. Затраты из прибыли после налогообложения на выплату процентов по облигациям, дивидендов по привилегированным акциям, содержание объектов непроизводственного назначения создают финансовый рычаг второго рода.

Таким образом, совокупный рычаг является произведением шести коэффициентов: операционного рычага, зарплатного, маркетингового и трех финансовых, порождаемых процентами за кредит, доходами по ценным бумагам других эмитентов и фиксированными (не зависящими от выручки) расходами из чистой прибыли после налогообложения.

Воздействие на операционный рычаг возможно, но степень этого воздействия зависит от структуры затрат в отрасли, в которой работает компания. Операционным рычагом (ОР) предприятие может управлять в некоторых пределах, увеличивая или уменьшая постоянные операционные затраты (аренда, амортизация, административные расходы). Например, решение использовать наемный транспорт вместо собственного превращает транспортные расходы из постоянных в переменные и снижает уровень операционного рычага. Манипулируя переменной и постоянной частями затрат, можно влиять на изменение темпов прироста прибыли и величину операционного рычага.

Варьирование структуры затрат представляется возможным, как минимум, в двух направлениях:

изменение переменной и/или постоянной частей затрат при одновременном изменении величины совокупных затрат (при этом неизбежно изменится и соотношение затрат и выручки от реализации);

изменение переменной и постоянной частей затрат при фиксированной величине суммарных затрат (в этом случае соотношение затрат и выручки от реализации остается неизменным).

Первое направление зачастую связано с болезненным для любого предприятия процессом сокращения отдельных статей затрат.

Второе направление является менее болезненным. В то же время классификация затрат на основные категории в зависимости от связи с объемом производства – переменные и постоянные – обусловлена характером конкретного производства, в силу чего список переменных и постоянных затрат для каждого предприятия является относительно устойчивым. Поэтому использовать данный путь становится возможным лишь в отношении определенных статей затрат.

Так, у фондоемких производств наблюдается высокая доля постоянных издержек в совокупных затратах, обусловленная большим удельным весом амортизационных отчислений. Данная статья затрат носит явно выраженный постоянный характер; "переместить" ее в категорию переменных затрат не представляется возможным.

Для фирм, работающих в высокотехнологичных отраслях, – например, разработка программного обеспечения – обязательны существенные затраты на НИОКР. Эти затраты являются постоянными, а, значит, повышают уровень операционного рычага, что приводит к увеличению производственного риска и возможным значительным колебаниям прибыли до выплаты процентов и налогов. Наоборот, для небольших продуктовых магазинов постоянные затраты обычно относительно низки, а значит уровень операционного рычага тоже невысок, что снижает риск и делает прибыль более стабильной. Под "низкими" или "высокими" затратами подразумевается сравнение процента переменных и постоянных затрат в определенном стоимостном объеме выпуска по различным отраслям.

Затраты на оплату труда в зависимости от вида системы оплаты труда могут рассматриваться либо как переменные – при сдельной оплате, либо как постоянные – при твердом окладе. Поэтому именно для трудоемких производств второе направление манипулирования структурой затрат является столь же актуальным, как и первое.

В совокупных затратах на оплату труда можно выделить переменную часть, которая возрастает либо уменьшается пропорционально объему деятельности (например, премиальные выплаты, сдельная зарплата, вознаграждение продавцам и агентам в виде процента от выручки), и постоянную часть, которая не следует за динамикой объема производства, а начисляется в прежних размерах и при сужении деятельности предприятия и снижении выручки от реализации (так обстоит дело с частью заработной платы, начисляемой по тарифным ставкам и окладам). Поэтому, правильно устанавливая долю переменной части зарплаты в выручке, предприятие может управлять "зарплатным" рычагом.

Для предприятий, у которых доля затрат на оплату труда превышает 20% от себестоимости, представляется возможным создать систему оплаты труда, учитывающую динамику рынка. В случае роста рынка предприятие снижает переменную часть ФОТ, выплачиваемую в виде премиальных выплат, по сдельным расценкам, в процентах от выручки, и несколько повышает постоянную часть, способствуя тем самым увеличению массы прибыли и потенциальному развитию производства (при соответствующем использовании прибыли). В случае падения рынка главная стратегическая установка направлена на разделение рисков между предприятием и работниками, при которой снижается гарантированная доля оплаты труда и повышается ее переменная часть. Эта система была опробована в Управлении федеральной почтовой связи по Тульской области в 2004 году.

Для обоснования структуры затрат на оплату труда требуется определить значения следующих показателей:

- коэффициента b – доли затрат на оплату труда соответствующей категории работников в совокупных затратах;

- коэффициента g – соотношения затрат и выручки от реализации;

- коэффициента d0

– доля постоянной части в затратах при допущении о постоянном характере всех затрат на оплату труда ;

- допустимого уровня операционного рычага (СРmax

из ф-лы (15) );

- ожидаемого изменения выручки от реализации (прогноз выручки b).

Зависимость переменной части затрат на оплату труда (коэффициента a) от уровня операционного рычага (a = f (ОР) протабулирована А. Калугиным на основе разработанной им совместно с Н. Ушаковой математической модели, что позволяет в каждом конкретном случае, определяемом сочетанием вышеперечисленных параметров, найти рекомендуемое значение a.

Доля зарплаты в выручке определяется произведением a*b*g .

Например, для продажи сопутствующих товаров в отделениях почтовой связи такой расчет показал, что помимо окладов им можно платить до 11,28 коп. с каждого рубля выручки.

Полученные выводы были проверены по отчетным данным 45 предприятий Тульской области, выбранных в случайном порядке управлением госстатистики. Выяснилось, что у 17 из них коэффициент a соответствовал рекомендованному таблицами, а у 28 - нет. У предприятий первой группы (с правильным, на наш взгляд, соотношением постоянной и переменной части оплаты труда) размер зарплаты и темпы роста выручки были в среднем в 1,5 раза выше, чем в контрольной группе.

Определение силы влияния маркетинговых затрат на величину операционного рычага в современных условиях является важным, поскольку в деятельности хозяйствующих субъектов возрастает доля затрат на маркетинг. Маркетинговая политика, принятая организацией, предполагает наличие определенных расходов на свое осуществление. Эти затраты в зависимости от конкретной маркетинговой деятельности можно отнести к переменным (бонусы, скидки) или к постоянным (реклама, маркетинговые исследования, затраты на совершенствование товарной смеси). Условно-постоянные затраты составляют основную долю маркетинговых затрат.

Маркетинговая политика, выраженная в виде определенной суммы постоянных затрат, предполагает два разнонаправленных, с точки зрения влияния на уровень совокупного риска, процесса.

Первый – осуществление затрат на проведение маркетинговых мероприятий – увеличивает общую сумму постоянных затрат предприятия, вследствие чего уменьшается запас финансовой прочности и в результате увеличивается значение совокупного рычага.

Второй – приращение выручки в результате проведения маркетинговых мероприятий – приводит к большему "убеганию" выручки от точки безубыточности, то есть запас финансовой прочности увеличивается, что в итоге означает уменьшение совокупного риска компании.

Итак, маркетинговые затраты с одной стороны, увеличивают рычаг, а с другой стороны, уменьшают его. Существование таких противоположным образом направленных тенденций позволяет предположить существование точки перегиба, соответствующей оптимальной величине затрат на маркетинг.

Исследование было направлено на выявление условий, при которых преобладает один из процессов, и проводилось методом финансового моделирования. В основу модели положен расчет прибыли в зависимости от выручки и прирост выручки в зависимости от маркетинговых затрат пропорционально коэффициенту эластичности. В ходе экспериментов на модели удалось выявить, что точки экстремума на кривых совокупного рычага возникают, если:

- рентабельность продаж не превосходит 20%;

- доля переменных затрат в выручке не превосходит 40%;

- доля маркетинговых затрат по отношению к выручке не превосходит 10%.

В итоге Т.Ериной предложена формула для расчета предельной доли маркетинговых затрат по отношению к выручке:

,(16) ,(16)

где  - доля маркетинговых затрат по отношению к выручке; - доля маркетинговых затрат по отношению к выручке;

В0

– исходная величина выручки от реализации;

Эр - эластичность спроса по рекламе;

- темп роста маркетинговых затрат; - темп роста маркетинговых затрат;

Соп

– постоянные операционные затраты;

t – период;

СРmax

– максимально допустимое значение совокупного рычага.

Апробация разработанной модели была проведена на примере тульского филиала ООО "Русский Свет", которое занимается продажей электротехнической продукции.

Оказалось, что принятая в организации величина расходов на маркетинг превышает их оптимальный уровень (существующая доля маркетинговых затрат – 10% от выручки, в то время как предельно допустимое ее значение – 8,22% по отношению к выручке). Величина совокупного рычага при этом составляет 5,7, что также превышает максимально допустимое для данной фирмы значение (4,76).

Дальнейшее наращивание затрат в такой ситуации грозит для компании уменьшением величины чистой прибыли, а в перспективе – появлением убытков.

В связи с этим, для тульского филиала фирмы "Русский Свет" в сложившихся условиях функционирования наиболее целесообразно постепенно снижать свои постоянные затраты на маркетинг, как по абсолютной величине, так и за счет замены их переменными.

Основываясь на расчетах, проведенных с помощью разработанной модели, для тульского филиала фирмы "Русский Свет" было рекомендовано принять на 2008 год темп сокращения постоянных маркетинговых затрат равный 5% в месяц. Благодаря изменению маркетинговой политики уже в мае доля маркетинговых затрат компании стала ниже предельно допустимой, а в августе величина совокупного рычага вошла в границы оптимального интервала, определяемого формулой (15).

Финансовый рычаг ФР1

возникает за счет процентов по кредиту и поддается управлению через увеличение или уменьшение использования заемных средств. Эта тема хорошо проработана в теории финансового менеджмента. Известны формулы эффекта финансового рычага и границы его применения, однако при этом не учитывалась связь с другими аспектами деятельности предприятия. Максимум, что можно получить из существующих теорий формирования источников финансирования – это совет "не увеличивать одновременно и операционный, и финансовый рычаг, поскольку они взаимно усиливают друг друга".

Если предприятие, помимо активов, связанных с основной деятельностью, владеет также портфелем ценных бумаг других эмитентов, то у него возникает еще один финансовый рычаг ФР2

, действие которого в периоды роста фондового рынка уменьшает совокупный рычаг СР, а в периоды падения – увеличивает его. Остается вычислить, не станет ли совокупный рычаг при уменьшении меньше минимального, а при увеличении – больше максимального.

Если доход, полученный от владения портфелем ценных бумаг, превысит размер финансовых издержек, связанных с использованием заемных средств, то финансовый рычаг

ФР = ФР1

* ФР2

= операционная прибыль / балансовая прибыль

становится меньше 1. Это означает, что предприятие может повысить уровень операционного рычага, не выходя за рамки, определенные выше для совокупного рычага СР.

Управление риском через ФР2

значительно проще, чем через изменение операционного рычага ОР, потому что не затрагивает постоянные активы. Благодаря высокой ликвидности инструментов фондового рынка ФР2

можно изменить быстрее, чем ФР1

.

При инвестировании в портфель ценных бумаг, воспроизводящий структуру фондового индекса, доход от владения портфелем DP может быть выражен через стоимость портфеля P и прирост биржевого индекса Ip в долях единицы:

DP = P * Ip

В общем случае доход может быть оценен с поправкой на бетта-коэффициент, выражающий риск портфельных инвестиций.

При росте фондового индекса совокупный риск СР уменьшается, и нужно проверить, не станет ли меньше минимального. При этом формула ФР2

имеет вид:

ФР2

= (НРЭИ = ФИ) / (НРЭИ – ФИ + DP),

где НРЭИ – операционная прибыль (прибыль до вычета процентов и налогов), ФИ – финансовые издержки, равные сумме процентов за кредит. Размер вложений в ценные бумаги определяется из условия

ОР* ФР1

* ФР2

> СРmin

При падении фондового индекса совокупный рычаг растет, поэтому нужно проверять условие

ОР* ФР1

* ФР2

< СРmax,

а ФР2

вычислять по формуле:

Пчист / (Пчист - . DP), где

Пчист -

чистая прибыль после уплаты налогов.

Вложения в ценные бумаги других эмитентов добавляют возможностей по управлению уровнем совокупного рычага на предприятии. Эти вложения, создавая определенный доход, не связанный с изменением выручки от реализации продукции, порождают эффект, аналогичный действию операционного рычага, но направленный в противоположную сторону. У предприятия, владеющего портфелем ценных бумаг, прибыль зависит не только от выручки, но и от ситуации на фондовом рынке. Прибыль становится более изменчивой, но степенью этой изменчивости управлять становится легче. С учетом ограничений на минимальный и максимальный размер рычага Е.Ушаковым выведены формулы расчета допустимой величины портфеля ценных бумаг для предприятия, не являющегося институциональным инвестором. Финансовый рычаг ФР3

, возникающий при наличии фиксированных выплат из чистой прибыли, рассмотрен нами в более ранних публикациях Таким образом, совокупный рычаг СР состоит из предпринимательского ПР и финансового ФР:

СР = ОР*ФР,

а каждый из них, в свою очередь, включает по три сомножителя:

ПР = ОР*ЗР*МР

(операционный, зарплатный и маркетинговый рычаги);

ФР=ФР1

*ФР2

*ФР3

.

Управление уровнем совокупного риска сводится к тому, чтобы произведение этих шести сомножителей не выходило за пределы интервала, определяемого по формуле (15). Теоретически значения сомножителей могут быть определены методом нелинейного программирования, однако практически достаточно контролировать выполнение условия (15) при каждом решении, затрагивающем какую-либо часть постоянных затрат.

Таким образом, разные аспекты деятельности предприятия объединены в едином показателе, и вполне естественно, что при этом используются универсальные денежные измерители. Согласованность решений в области человеческих ресурсов, маркетинга и операций может быть достигнута через структуру затрат и определение верхних и нижних пределов риска.

|