ИНСТИТУТ ЭКОНОМИКИ И ТОРГОВЛИ

ТАДЖИКСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА КОММЕРЦИИ

Кафедра «Менеджмент»

Предмет «Менеджмент в торговле и общественном питании»

КУРСОВАЯ РАБОТА

на тему:

«Пути повышения эффективности управления розничной торговлей»

Выполнил: студент 4-го курса

очной формы обучения

Собиров С

Руководитель: Абдусаттарова Р.Ш.

Худжанд – 2010г.

Содержание

Введение

1. Основные методы управления розничной торговлей

1.1 Метод выравнивания динамического ряда по скользящей средней

1.2 Государственная поддержка розничной торговли в РТ

2. Краткая характеристика предприятия розничной торговли

2.1 Характеристика индивидуального предприятия «Яхмоси-33»

2.2 Анализ форм и каналов сбыта мороженого. Исследование рекламной деятельности

2.3 Формирование ценовой стратегии и определение ценовой политики

3. Повышение эффективности розничной торговли

3.1 Разработка и рекомендация ассортимента продукции

Заключение

Список использованной литературы

Введение

Рыночная экономика предлагает становление и развитие предприятий различных организационно – правовых форм, основанных на разных видах частной собственности, появление новых собственников, – как отдельных граждан, так и трудовых коллективов предприятий.

Появился такой вид экономической деятельности, как предпринимательство

- это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярных характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках закона и направленных норм), во-вторых, ответственностью за принимаемые решения и их использования. В-третьих, этот вид деятельности не исключает риска, убытков и банкротства. Наконец, предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово – хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятием самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Изучение явлений невозможно без анализа. Сам термин "анализ" происходит от греческого слова "analizis", что в переводе означает "разделяю", "расчленяю". Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Поэтому, для принятия тех или иных решений в управлении предприятием немаловажным становится проведение различных видов экономического анализа. Анализ связан с повседневной финансово-экономической деятельностью предприятия, их коллективов, менеджеров, собственников.

Следует отметить, что «экономика» - в переводе с греческого означает «законы хозяйства». T.е. финансово-экономическая деятельность на микро уровне – это не что иное, как финансово – хозяйственная деятельность предприятия.

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценить финансовое состояние предприятия, как своего, так и существующих конкурентов.

Основным инструментом для оценки финансового состояния предприятия является финансовый анализ, который характеризует итоги финансово – экономической деятельности предприятия. Для принятия того или иного решения необходимо проанализировать обеспеченность предприятия финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия и его финансовое взаимоотношения с партнерами. Анализ и оценка финансовых показателей необходим для эффективного управления предприятием. С его помощью руководители предприятием могут осуществлять планирование, контроль, улучшать и совершенствовать направления своей деятельности.

Итак, успешное финансовое управление направлено на:

- выживание предприятия в условиях конкурентной борьбы;

- избежать банкротства и кредитных финансовых неудач;

- лидерство в борьбе с конкурентами;

- приемлемые темпы роста экономического потенциала предприятия;

- рост объемов и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной работы предприятия.

1. Основные методы управления розничной торговлей

1.1 Метод выравнивания динамического ряда по скользящей средней

Суть данного метода заключается в определении тенденций динамического ряда путем плавного изменения товарооборота во времени.

Каждому показателю динамического ряда темпов прироста розничного товарооборота последовательно присваивают условное обозначение К и осуществляют выравнивание показателей по скользящей средней через два или три шага, в зависимости от размера динамического ряда.

Изменение  равно равно

. (1) . (1)

Далее находят планируемый показатель по следующей формуле:

(2)

(2)

Тогда планируемый объем розничного товарооборота предприятия определяется по следующей формуле:

(3) (3)

Балансовый метод

предполагает планирование общего объема розничного товарооборота с использованием формулы балансовой увязки товарных ресурсов:

(4) (4)

где Рпл

– планируемый розничный товарооборот по общему объему, тыс. сомон.;

Знпл

– планируемые запасы на начало периода, тыс. сомон.;

Ппл

– планируемое поступление товаров в будущем периоде, тыс.сомон.;

Зкпл

– планируемые запасы на конец периода, тыс. сомон. .;

Впл

– планируемое выбытие товаров, тыс. сомон.

Нормативный метод

планирования розничного товарооборота основан на использовании при расчетах норм и нормативов (физиологических норм потребления продовольственных товаров, рациональных норм потребления непродовольственных товаров, обеспеченности товарами на 1 000 жителей или 100 семей и т. д.).

Расчеты данным методом производят на уровне предприятия для обоснования объема розничного товарооборота по отдельным товарным группам, а также расчета потребительской корзины населения.

Экономико-математические методы

планирования розничного товарооборота заключаются в выявлении математической закономерности развития показателя и построения на этой основе модели развития показателя в будущем. Экономико-математическое моделирование розничного товарооборота осуществляют в несколько этапов:

· I этап – построение графика зависимости розничного товарооборота от определяющих его факторов, расчет коэффициента корреляции;

· II этап – выбор математического уравнения, отражающего эту зависимость;

· III этап – нахождение параметров данного уравнения;

· IV этап – планирование товарооборота на основе выбранного уравнения;

· V этап – расчет ошибки плана.

Метод экспертных оценок

. Суть данного метода заключается в привлечении к планированию розничного товарооборота группы экспертов из 5-10 представителей производителей товаров, работников предприятий торговли и общественного питания, экономистов, бухгалтеров, маркетологов и т. п. Эксперты должны отличаться высокой квалификацией, широким кругозором; быть независимыми в суждениях, иметь большой стаж и опыт работы в данной области.

Наиболее часто при планировании товарооборота используют методы коллективных экспертных оценок, такие, как метод Дельфи, метод мозговой атаки.

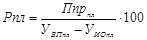

Метод получения целевой прибыли от продаж

. Расчет данным методом осуществляется на основе предполагаемой (целевой) прибыли от продаж, которую предприятие будет стремиться достигнуть в будущем периоде.

Прибыль от продаж в предприятии розничной торговли рассчитывается как разница между валовой прибылью (суммой реализованных торговых надбавок) (ВП) и издержками обращения (ИО):

(5) (5)

Отсюда:  , (6) , (6)

где; Ппрпл – планируемый размер целевой прибыли от продаж торгового предприятия, тыс. сомон.;

УВПпл – планируемый уровень валовой прибыли, %;

УИопл – планируемый уровень издержек обращения, %.

Метод планирования розничного товарооборота с учетом потребности в прибыли.

Суть данной методики состоит в достижении объема товарооборота, обеспечивающего размер прибыли, необходимой для осуществления самофинансирования (т. е. прироста основных фондов и собственных средств в обороте). Эта методика осуществляется в три этапа.

На первом этапе определяется величина прибыли, остающейся в распоряжении предприятия для следующих целей:

- финансирования прироста основных фондов;

- финансирования собственных оборотных средств;

- создания финансовых резервов;

- погашения кредитов;

- приобретения ценных бумаг;

- уплаты налогов и других отчислений из чистой прибыли;

- поощрения и социального развития коллектива;

- других целей.

На втором этапе рассчитанная сумма прибыли сопоставляется с возможностями ее получения при планируемом объеме деятельности, для чего определяется необходимый размер валовой прибыли и допустимый уровень издержек обращения (на основе анализа за предыдущий период).

На третьем этапе рассчитываются все другие показатели хозяйственно-финансовой деятельности (объем и структура товарного обеспечения, финансовый план, потребность в кредитах, необходимая численность работников и др.).

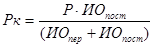

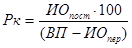

Обоснованность плана розничного товарооборота проверяется с помощью определения критической точки продаж или порога рентабельности. Она отражает размер товарооборота, при котором полученный доход покрывает постоянные издержки, и рассчитывается по следующим формулам:

(7) (7)

Или  (8) (8)

где Рк – розничный товарооборот в критической точке, тыс. сомон.;

Р – расчетный плановый розничный товарооборот, тыс. сомон.;

ИОпост

– постоянные издержки обращения, тыс. сомон.;

ИОпер

– переменные издержки обращения, тыс. сомон.

Метод планирования розничного товарооборота исходя из предполагаемых ресурсов.

Данный метод основан на оптимизации планового объема розничного товарооборота и определении его максимальной величины по отдельным видам ограниченных ресурсов (площадь торгового зала, товарные запасы, трудовые и финансовые ресурсы, другие факторы). Для реализации этой методики используются экономико-математические организационные модели, решение которых осуществляется с использованием ЭВМ.

Метод технико-экономических расчетов

. При планировании розничного товарооборота можно использовать нормативы товарооборота на 1 м2

торговой площади или (при их отсутствии) показатели, достигнутые хорошо работающими предприятиями, имеющими сопоставимые условия деятельности. При этом следует учитывать особенности работы торговых предприятий и корректировать нормативы на следующие коэффициенты:

- средней стоимости покупки;

- интенсивности покупательных потоков (этот коэффициент, в свою очередь, корректируется на показатель сменности работы торгового предприятия);

- завершенности покупок.

Метод планирования розничного товарооборота на основе спроса населения

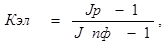

.

Данная методика основана на применении двух методов. Согласно первому, коэффициент эластичности рассчитывается по формуле

(9) (9)

где; Кэл – коэффициент эластичности;

Jпф – индекс изменения покупательных фондов;

Jр – индекс изменения товарооборота.

плановый объем розничного товарооборота определяется по следующей формуле :

(10) (10)

где; Тпрпф – темп прироста покупательных фондов в плановом году, %.

В соответствии со вторым способом к объему розничного товарооборота за месяц предшествующего периода прибавляют размер неудовлетворенного спроса и прирост товарооборота в связи с ростом денежных доходов населения в планируемом периоде.

Метод планирования розничного товарооборота в зависимости от местонахождения торгового предприятия и зоны обслуживания, от размеров предприятий, их оборота, размеров населенных пунктов, в которых они расположены.

Величина зоны обслуживания находится в прямой зависимости от расстояния до конкурирующего торгового предприятия и обратной – от величины предприятий-конкурентов. При планировании розничного товарооборота учитываются следующие изменения в зоне обслуживания: открытие или закрытие магазинов, ввод в действие нового жилищного фонда, рост среднегодового числа посетителей. На основе этих показателей рассчитывается возможный рост или снижение розничного товарооборота.

Обоснование общего объема розничного товарооборота начинают с определения ожидаемого розничного товарооборота за текущий год и приведения его в сопоставимый вид с товарооборотом предстоящего периода. Расчеты производятся в определении объема продажи товаров населению и объема мелкого опта. Основой для расчетов плана продажи товаров населению являются данные о покупательных фондах населения или его учетных денежных доходах. В современных условиях эти показатели на планируемый период в большинстве районов и областей отсутствуют. Поэтому целесообразно при планировании розничного товарооборота использовать прогнозы социально-экономического развития государства, разрабатываемые Министерством экономики, в которых отражены основные тенденции развития денежных доходов населения на прогнозируемый период.

При обосновании плана розничного товарооборота важно обеспечить более высокие темпы роста продажи товаров населению по сравнению с темпами роста его денежных доходов, что позволит повысить процент охвата розничным товарооборотом денежных доходов населения или покупательных фондов населения.

Второй и третий этапы планирования оборота розничной торговли предполагают расчет оборота по периодам года и по структуре.

Планирование оборота розничной торговли на будущий год по периодам года может осуществляться такими экономико-статистическими методами, как расчет на основе средних удельных весов квартальных оборотов в годовом объеме товарооборота и расчет с помощью индексов сезонности продаж.

При планировании розничного товарооборота по периодам года на основе средних удельных весов квартальных оборотов в его годовом объеме первоначально рассчитывают средние удельные веса квартальных оборотов за последние два-три года работы предприятия по средней арифметической или по скользящей средней.

Тогда размеры квартального розничного товарооборота в будущем году будут рассчитываться следующим образом:

, (11)

, (11)  (12) (12)

При планировании квартальных оборотов розничной торговли с помощью индексов сезонности розничного товарооборота расчеты осуществляются умножением среднеквартального оборота будущего года на индекс сезонности соответствующего квартала (уточненные):

, (13)

, (13)

где;  –среднеквартальный розничный товарооборот предприятия планируемого года, тыс. сомон.; –среднеквартальный розничный товарооборот предприятия планируемого года, тыс. сомон.;

–розничный товарооборот планируемого года, тыс. сомон. 4 – количество кварталов в году. –розничный товарооборот планируемого года, тыс. сомон. 4 – количество кварталов в году.

, (14) , (14)

где  - индекс сезонности первого квартала. - индекс сезонности первого квартала.

Методика расчета индексов сезонности представлена ранее.

Использование метода экспертных оценок обусловлено в основном отсутствием достаточного объема достоверной статистики или при прогнозировании новых объектов. При распределении планового объема товарооборота по периодам времени в основном используются метод «комиссий» и метод «интервью».

При планировании структуры розничного товарооборота на практике могут использоваться следующие экономико-статистические методы: на основе коэффициента эластичности, выравнивания динамического ряда по скользящей средней и на основе средних удельных весов оборотов товарных групп в годовом объеме розничного товарооборота.

Расчеты структуры розничного товарооборота предполагают определение оборота либо по отдельным товарам и товарным группам, либо по продовольственным и непродовольственным товарам. Метод выравнивания по скользящей средней рассмотрен при планировании общего объема розничного товарооборота.

При использовании метода расчета на основе средних удельных весов оборотов товарных групп в годовом объеме товарооборота сначала рассчитывают средние удельные веса оборотов конкретных товарных групп за последние два-три года работы предприятия по формуле средней арифметической или по скользящей средней. Тогда розничный товарооборот

i

- й товарной группы в будущем году будет равен

(15) (15)

При планировании розничного товарооборота по товарным группам также расчеты могут производиться на основе коэффициента эластичности.

При этом Кэл

показывает, как изменится розничный товарооборот по отдельной группе товаров при изменении общего объема розничного товарооборота на единицу и определяется по следующей формуле:

(16)

(16)

где DРi и DР – отклонение розничного товарооборота по отдельной группе товаров и по общему объему соответственно в отчетном году, тыс. сомон.;

Рi0

и Р0

– базисное значение розничного товарооборота по отдельной группе товаров и по общему объему соответственно, тыс. сомон.

Для определения размера розничного товарооборота по отдельной группе товаров в плановом периоде расчеты осуществляются по следующей формуле:

(17) (17)

где Рiпл

– розничный товарооборот по группе товаров в отчетном году, тыс. сомон.; Тпр – плановый темп прироста розничного товарооборота по общему объему, %.

При распределении планового объема товарооборота по структуре из всей совокупности экспертных методов в основном используются метод Дельфы, метод мозговой атаки, метод комиссий и метод интервью.

1.2 Государственная поддержка розничной торговли в РТ

Статья 15. Государственная поддержка предпринимательства

в Р.Т.

В целях создания благоприятных организационных и экономических условий для развития предпринимательства государство:

на условиях и в порядке, предусмотренных действующим законодательством, предоставляет земельные участки, передает предпринимателю государственное имущество (производственные и нежилые помещения, законсервированные и недостроенные объекты и сооружения, неиспользуемое оборудование), необходимое для осуществления предпринимательской деятельности;

в соответствии со статьей 12 настоящего Закона содействует организации материально-технического обеспечения и информационного обслуживания предпринимателей, подготовке и переподготовке кадров;

осуществляет первоначальное обустройство неосвоенных территорий объектами производственной и социальной инфраструктуры с продажей либо передачей их в аренду предпринимателям;

стимулирует с помощью экономических рычагов (целевых субсидий, налоговых льгот, и др.) модернизацию технологии, инновационную деятельность, освоение новых видов продукции и услуг;

предоставляет предпринимателям целевые кредиты;

оказывает предпринимателям другие виды помощи.

В настоящий Закон внесены изменения и дополнения в соответствии с Законом Республики Таджикистан УО внесении изменений и дополнений в Закон Республики Таджикистан УО предпринимательской деятельности в Республике Таджикистан от 13 декабря 1996 года, № 320, а также в соответствии с Законом Республики Таджикистан "О внесении изменений и дополнений в некоторые законодательные акты" от 12 декабря 1997 года № 499.

2. Краткая характеристика предприятия розничной торговли

2.1 Характеристика индивидуального предприятия «Яхмоси-33»

Предприятие «Яхмоси-33» по производству мороженого находится в городе Худжанде на 33 мкр. Около цеха по производству функционирует летний кафе, где реализуется мороженое данного предприятия. В Худжанде таких кафе по непосредственной реализации продукции фирмы «Яхмоси-33» имеются несколько.

В предприятии основным сырьем в процессе производства мороженого является молоко и сливки, сахар, стабилизатор, вкусовые и ароматические вещества.

Технология производства мороженого в данном предприятии включает подготовку сырья, приготовление смеси, фильтрование, пастеризацию, охлаждение, хранение, фрезерование смеси, фасование, закаливание, дозакаливание мороженого, хранение и реализацию продукции.

В структуре себестоимости промышленной продукции стоимость сырья, вспомогательных материалов. В материалоемкых отраслях основным источником снижение себестоимости служит рациональное использование сырья материалов.

Большинство производителей предлагают свои товары рынку через посредников. Каждый из них стремится сформировать распределения. Формирование каналов предлагает выбор типа посредников в системе распределения товаров: розничные торговцы и оптовые торговцы.

Предприятие «Яхмоси-33» занимается доставкой своей продукции оптовым покупателям. Во всей Согдийской области имеют свои торговые точки по продаже мороженого.

2.2 Анализ форм и каналов сбыта мороженого. Исследование рекламной деятельности

Исследования системы стимулирования сбыта и рекламы позволяет выявить как, когда и с помощью каких средств лучше стимулировать сбыт товаров, повысить авторитет товаропроизводителя на рынке, успешно осуществлять рекламные мероприятия. В качестве объектов выступают: поведение на рынке поставщиков, посредников, покупателей, эффективность рекламы, контакты с покупателем. Полученные результаты позволяют выработать политику «Publicrelations», создать благоприятное отношение к предприятию, определить методы формирования спроса населения, воздействия на поставщиков и посредников, повысить эффективность коммуникационных связей, в том числе рекламы.

Сбыт предлагаемой продукции можно осуществить посредством реализации товаров как оптовым покупателям, так и через собственную торговую сеть.

Одним из основных способов продвижения товара на рынок будет реклама - самый мощный стимулятор спроса.

Реклама представляет собой неличные формы коммуникации, осуществляемые посредством плотных средств распределения информации, с четко указанным источником финансирования.

Среди тратящих деньги на рекламу не только коммерческие фирмы, но и музеи, фонды и различные общественные организации, стремящиеся разрекламировать свои цели перед различными целевыми аудиториями.

Следует стремиться оптимизировать затраты на рекламу, оценивая предполагающею сторону. Крупные фирмы могут проводить для этого рекламные эксперименты.

Рекламное обращение в процесс ее создания можно выделить три этапа:

1. формирование идеи обращения;

2. оценка и выбор вариантов обращения;

3. исполнение обращения.

Формирование идеи обращения. Сюжет рекламы должен носить творческий характер. Эффективные обращения должны содержать уникальные предложения или, по меньшей мере, сами должны быть уникальны. Идеи обращения можно затребовать у разработчиков товара, потребителей, дилеров, экспертов и конкурентов.

Оценка и выбор вариантов обращения. Обращение должно, прежде всего, сообщать его получателю нечто желательное и интересное о товаре, что-то исключительное или особенное, не присущее остальным маркам товара.

Исполнения обращения. Степень воздействия обращения зависит не только о того, что сказано, но и как именно это сказано. Исполнение может иметь решающее значение, когда речь идет о таких весьма схожих товарах, как моющее средство, сигареты, кофе и пиво. Рекламодателю нужно подать свое обращение и интерес целевой аудитории.

2.3 Формирование ценовой стратегии и определение ценовой политики

Цена-это одно из средств маркетингового комплекса, используемое компанией для достижения маркетинговых целей. Формирование последовательной эффективной маркетинговой программы требует согласования ценовой политики, дизайна продукции, каналов сбыта и методов продвижения. Изменение параметров какого-либо из элементов маркетингового комплекса требует пересмотра ценовой политики компании. Традиционный процесс планирования состоит из трех этапов. Сперва проектируется новый товар, затем определяют издержки и формируется цена.

Величина издержек производства определяет максимальную цену, которую компания может запросить за свой товар. В то время как издержки устанавливают нижний уровень цен, рынок и спрос устанавливают их верхний предел. Прежде чем установить цену, продавец должен определить соотношение цены и спроса на данную продукцию. Степень свободы формирования продавцами цены изменяется в зависимости от типа рынка. Исследуемый нами рынок относится к монополистической конкуренции. Это рынок однородных товаров, с большим количеством покупателей и продавцов, ни один из которых не имеет большого влияния на формирование рыночной цены. Продавцы и производители мороженого могут разнообразить характеристики и качества самого товара, его стиля или сопровождающее обслуживание, что приводит к возникновению некоторого диапазона цен. Результаты поэтапного формирования цены в значительной степени зависит от того, какую цель поставил перед собой производитель при выпуске конкретного товара. Поскольку для мороженого характерен эластичный спрос, на предприятиях рекомендуется производить анализ зависимости между ценой и объемом продажи, что позволит осуществить дифференцированный переход к установлению цены на различные товары. Решить данную задачу можно при определении рационального уровня цены на товары с учетом спроса.

Рассмотрим на графике эластичность спроса на данный товар на примере одного из мини-цехов города Худжанда:

P P

30

20 20

10 D 10 D

30 40 Q

Рис 2.1. Эластичность спроса на мороженое

Как изображено на графике, это фирма производит 40тыс. штук в день и реализовывает свою продукцию по цене 10 дирамов за штуку. Предположим, что этот мини-цех решил поднять цену на свою продукцию до 15 дирамов. В этом случае производитель, сможет реализовать 28тыс. штук по этой цене. Потому что у некоторых покупателей бюджет не будет позволять им покупать мороженое за 15 дирамов с такой же частотой как раньше. А другие покупатели решат, что за 15 дирамов покупать мороженое такого качества не разумно и перейдут к другим производителям. Из всего приведенного выше, следует что спрос на мороженое эластичен и любое незначительное изменение в цене приведет к уменьшению спроса на данный продукт.

Предположим вышеуказанный мини-цех производит мороженое по цене 10 дирам за штук, а переменные затраты за штуку составляют 9 дирамов. Постоянные издержки составляют 50000 дирамов за неделю. Безубыточный объем составит 50000 дирамов за неделю.

Это означает, что мини-цех начнет получать прибыль, только при производстве выше 50000 шт. мороженого.

В качестве наиболее оптимального метода ценообразования мы выбрали, исходя из стоящих перед фирмой задач, метод основанный на анализе безубыточности и получении целевой прибыли.

Самый простой метод ценообразования-себестоимость плюс надбавка. Рассчитаем себестоимость 350граммого мороженого фирмы «Яхмоси-33»:

При расчете себестоимости воспользуемся следующей формулой:

S = S(уп) N + S(пер);

где, S – себестоимость;

S(уп) – условно-постоянные расходы;

N – планированный годовой объем продукции;

S(пер) – переменные расходы.

В условно-постоянные расходы мы включили зарплату директора и арендная плата земли.

S(уп)= (100+300/6мес)сомони*6мес = 900сомони

Планируемый объем продукции за 6 месяцев:

- один цех производит 3000 шт. мороженое;

- фирма имеет 2 цеха:

N= 3000*2*183дней=109800шт. мороженого в день.

В переменные расходы мы включили стоимость сырья на единицу мороженого, зарплата работников

S(пер) = 0,2+0,5=0,7 сомони

Итак,

S = 900/109800 +0,7= 0,8 сомони

Себестоимость одного из видов мороженого фирмы «Яхмоси-33» составляет 80 дирамов.

3. Повышение эффективности розничной торговли

3.1 Разработка и рекомендация ассортимента продукции

Мороженое является товаром постоянного ежедневного спроса, одним из самых дешевых и популярных кондитерских изделий. По поводу частоты покупок можно сделать следующее наблюдение:

- в летнее время мороженое покупается средним потребителем практически каждый день, причем зачастую в несколько раз;

- в зимнее время покупки совершаются в среднем 3-4 раза меньше.

Результат опроса потребителей мороженого показали, что большинство потребителей, хотя употребляют мороженое местного производства, недовольны качеством. Потребители желают покупать мороженое такого качества как и импортные, но по меньшей цене. Также потребители хотят видеть мороженого местного производства в таких же ярких упаковках, что и импортная продукция.

Результат исследования показывает, что основными путями развития сферы производства мороженого и создания конкурентоспособной продукции, является:

- улучшение качества, соответствие продукции международным стандартам и основным рецептурам;

- увеличение ассортимента продукции;

- производство мороженого с различными пищевыми добавками, натуральными красителями, начинками и глазурями и т.д.

Для создания продукции с вышеуказанными качествами, необходимо приобретение оборудования, позволяющее производить высококачественное мороженое соответствующее мировым стандартам.

Основными путями повышении качественной продукции и его превосходства над конкурентами являются:

- ежедневное потребление свежего натурального молока, которое дает продукту свежий вкус и запах;

- использование в качестве компонентов кремодан импортного высококачественного производства. В современном производстве мороженого использования эффективной системы эмульгаторов/стабилизаторы является важнейшим фактором для производства высококачественной продукции.

Заключение

Итак, можно утверждать, чтобы создать конкурентоспособное предприятие, надо не просто модернизировать производство и управление, но и четко знать, для чего это делается, какая цель должна быть достигнута. Главным при этом должно быть одно: умение определить, быстро и эффективно использовать в конкурентной борьбе свои сравнительные преимущества. Все усилия необходимо направить на развитие тех сторон, которые выгодно отличают вас от потенциальных или реальных конкурентов.

Четкая ориентация на свои сравнительные преимущества на рынке товаров и услуг, неустанный их поиск как внутри предприятия, так и вне его предопределяют набор функций, выполняемых аппаратом управления ведущих компаний, состав их управленческих и инженерных подразделений, подходы к разработке хозяйственной стратегии. Одним из важных моментов являются маркетинговые исследования. Результаты исследования являются существенным «путеводителем» для фирмы. С их помощью можно предотвратить крах фирмы и разработать стратегический замысел.

Можно сказать, что предоставленное исследование представляет собой эксклюзивную информацию, которая отсутствует в текущем информационном массиве. Управление процессом данного исследования предполагает: постановку задач проводимого исследования, планирование программы исследования, его реализацию, контроль и анализ результатов, подготовку аналитического отчета.

Проведенное исследование нацелено на информационно-аналитическое обоснование поиска и выбора оптимальных решений, завоевание и освоение новых рынков сбыта, осуществление программ модернизации и диверсификации производства и торговли, оптимизацию товародвижения, совершенствование форм обслуживания потребителей.

Список использования литературы

1. Лукашевич «Основы менеджмент в торговле»

2. Н.А. Сафронова «Экономика предприятия » Юрист Москва 1998 г.

3. Виктория Сенегирова «Розничный магазин» Питер. Москва 2007 г.

4. Е.Е Вернигора. «Менеджмент» Учебное пособие. М: Информ. 1999 г.

5. Алексунин В.А. Маркетинг: Учебное пособие. – 3-е издание. – М.:

6. Издательно - торговая корпорация «Домино и Ко

», 2002. – 190с.

7. Бесовский Л.Е. Маркетинг: Учебное пособие. – М.: Инфра – М, 2001. – 134с.

8. Аксель Генри, Маркетинг: Принципы и стратегии: Учебник для вузов – М.: Инфра – М, 2001. – 804с.

9. Ф. Котляр, Основы маркетинга. – М.: Прогресс, 1990. – 736с.

10. Х. Ховард, Ю.А. Цынкинг и др. Маркетинг. – М.: Юнити Дала, 2003. – 631с.

11. Санин К.Н., Технология производства мороженого.- М.: Юнити, 2001

12. Бланк И.А. Торговый менеджмент 2- с изд. прираб. и зап. Киев; Ольга 2006г.

13. Усмонов И.У. и др. менеджмент учебное пособия. Худжанд; «Хуросон» 2005.

14. www.google.ru

15. www.

|