Введение

Макроэкономические показатели имеют большое значение, так как позволяют оценить общее состояние экономики страны, измерить объем производства в конкретный период времени, раскрыть факторы, непосредственно определяющие функционирование экономики, как в краткосрочной, так и в долгосрочной перспективе. Макроэкономические показатели служат также основой для принятия тех или иных политических решений и определения государственной политики.

Стремительные изменения в политический и экономической жизни стран — членов СНГ, стремление к интеграции с мировым экономическим сообществом — все это требует пере смотра системы учета и отчетности. В Российской Федерации и ряде других стран — членов СНГ — уже началась организационная и методологическая перестройка системы статистического учета. Важным элементом создания новой методологи ческой основы статистики является переход к международным статистическим стандартам, которые предполагают внедрение в практику системы национальных счетов (СНС). Система национальных счетов позволяет дать целостную взаимоувязанную по факторам характеристику развития любой страны. Важным моментом является и то, что переход на систему национальных счетов в значительной степени упростит проблему проведения международных сопоставлений. СНС рекомендована комиссией ООН для внедрения в странах — членах этой организации. Безусловно, экономические уровни развития стран в значительной степени различаются, что не даст возможность в полной мере внедрить СНС. Этому процессу препятствуют не только экономические, но и организационные, политические проблемы.

В разных национальных экономиках, относящихся к разным экономическим системам, существуют разные методы определения объема национального продукта. В странах с рыночной экономикой его объем определяется по СНС во всех отраслях народного хозяйства. В странах с централизован ной планово-регулируемой экономикой, использующих марксист скую теорию воспроизводства, принято подсчитывать национальный продукт, производимый только в отраслях материальной сферы.

Для измерения национального в СНС служат различные макроэкономические показатели: валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП), национальный доход (НД), чистый национальный продукт (ЧНП). Например, в США и Японии в качестве основного показателя используют ВНП. В других странах, в том числе и в России, в соответствии с рекомендациями статистической службы ООН основным показателем является ВВП. Количественные различия между ВВП и ВНП незначительны.

Все вышесказанное свидетельствует о том, что изучение основных макроэкономических показателей, теоретических и законодательных основ и практики расчета показателей обрело в настоящее время особую актуальность.

Целью настоящей курсовой работы является рассмотрение системы национального счетоводства и баланса народного хозяйства, основные принципы построения этой системы.

Основными задачами настоящей курсовой работы являются:

- раскрытие понятия системы национального счетоводства, ее особенностей и значения для национальной экономики;

- рассмотрение понятий основных макроэкономических показателей: валового национального продукта, валового внутреннего продукта, национального дохода, чистого национального продукта;

- определение значения системы национального счетоводства и основных показателей для национальной экономики;

- эволюция форм счетоводства;

Настоящая курсовая раскрывает не только теоретические основы СНС, но и особенности ее функционирования на территории Российской Федерации. В курсовой приводится методология расчета показателей, которые реально будут рассчитываться органами статистики.

Внедрение СНС можно рассматривать как первый этап совершенствования системы учета и отчетности. Сегодня ведется большая серьезная работа по разработке и внедрению новой системы бухгалтерского учета в нашей стране.

экономика система национальный счетоводство

Система национального счетоводства

Результатом функционирования национальной экономики являются все товары и услуги, созданные в данной стране за определенный период времени, т. е. национальный продукт (НП).

Показатели объема НП, их динамика являются чутким барометром, отражающим состояние "здоровья" экономики, показывающим результативность действий правительства по повышению ее эффективности.

В разных национальных экономиках, относящихся к разным экономическим системам, существуют разные методы определения объема НП. В странах с рыночной экономикой его объем определяется по (СНС) во всех отраслях народного хозяйства. В странах с централизован ной планово-регулируемой экономикой, использующих марксист скую теорию воспроизводства, принято подсчитывать НП, производимый только в отраслях материальной сферы.

СНС представляет собой определенный способ упорядочения информации об экономических операциях, совершаемых хозяйственными субъектами в процессе общественного воспроизводства.

Она появилась в 40—50-е гг. в наиболее развитых странах в ответ на потребность органов государственного управления в информации макроэкономического характера, необходимой для разработки экономической политики, принятия мер, направленных на регулирование рыночной экономики. В 1993 г. статистическая комиссия ООН одобрила новую пересмотренную СНС, которую предстоит внедрить в ближайшие годы большинству стран мира в качестве международного стандарта.

СНС изучает и фиксирует процесс создания, распределения и перераспределения НП и НД в данной стране. Посредством национального счетоводства можно определить макроэкономические показатели состояния экономики за разные промежутки времени, чтобы на основе этой информации определить степень достижения целей национальной экономики, выработать экономическую политику, провести сравнительный анализ потенциалов различных стран.

Особенностью СНС является ее всеохватывающий характер.

Во-первых, она учитывает деятельность всех участников производства материальных благ и оказания услуг: органов государственного управления, армии, лиц свободных профессий, наемной прислуги; владение жильем и т. п. Во-вторых, СНС содержит показатели, которые в обобщающем виде описывают все экономические операции, все стадии экономического процесса, все активы и пас сивы производственного процесса.

В конце 1992 года была разработана и утверждена Государственная программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики, содержащая комплекс мероприятий, направленных на пересмотр всей системы учета и статистики России.

Существовавшая система учета и статистики формировалась в условиях действия административно-командных методов управления экономикой, находилась в прямой зависимости от методологических основ централизованного планирования и основывалась, как правило, на сплошном статистическом наблюдении. Состав системы показателей сложился с учетом необходимости обеспечения управленческих функций министерств и ведомств.

Изменения в системе экономических отношений в стране, связанные, в первую очередь, с внедрением рыночных отношений, интенсивным развитием негосударственного сектора экономики, процессами в социальной сфере, обусловливают применение новых методов статистического наблюдения, новых подходов к формированию информационной базы - системы статистических доказателен, разрабатываемых государственной статистикой, деется в виду более полное сближение методов формирования статистической информации со стандартами, принятыми в практике развитых стран и международных экономических Организаций. Важным элементом создания новой методологической основы статистики является переход к международным статистическим стандартам, которые предполагают внедрение в практику системы национальных счетов (СНС).

Следует отметить, что система национального счетоводства, внедряемая в практику российской экономической жизни, основана на методологии Европейской системы интегрированных экономических счетов, в то же время российская система национальных счетов, естественно, строится с учетом специфических особенностей российской экономической системы, которая в настоящее время находится на этапе перехода к рыночным экономическим отношениям. Также при построении российской системы национальных счетов в определенной мере используются и рекомендации Системы национальных счетов ООН.

Что же такое система национальных счетов (СНС). СНС - это адекватный рыночной экономике национальный учет, построенный в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве. Основным положением системы национальных счетов является расчет обобщающих показателей развития различных отраслей в рамках национальной экономики на различных стадиях воспроизводственных процессов, а также взаимоувязка этих показателей как между собой, так и во временных промежутках. При этом каждой воспроизводственной стадии соответствует свой специальный счет или группа счетов в рамках системы национальных счетов. За счет подобного методологического подхода создаются предпосылки и условия. Для анализа движения произведенной в обществе массы товаров и услуг, а также добавленной стоимости при прохождении их Через все стадии процесса общественного воспроизводства.

В настоящее время известно достаточно много вариантов СНС, включая варианты, действующие и рекомендуемые к Принятию различными международными организациями, Такими, как ООН, организация экономического сотрудничества и развития, Евростат, и некоторыми национальным» статистическими службами. Однако все существующие варианты унифицированы по основным показателям и различаются только некоторыми особенностями представления информации, в России в настоящее время внедряется система, основанная на Европейской системе интегрированных экономических счетов с перспективой перехода на пересмотренную систему национальных счетов ООН.[]

Значение системы национального счетоводства и баланс народного хозяйства

Система национального счетоводства (СНС) представляет собой развёрнутую статистическую макромодель. Показатели этой системы, сведенные в ряд таблиц, характеризуют процесс воспроизводства последовательно на каждой из его стадий.

Использование СНС в отечественной практике позволяет получить ряд важных макроэкономических показателей, необходимых для оценки и анализа функционирования народного хозяйства, разработки экономической политики. Важнейшими из них являются: валовой внутренний продукт, валовой национальный продукт, национальный доход, национальное сбережение, располагаемый доход, конечные потребительские расходы на товары и услуги, валовые инвестиции, сальдо внешней торговли, сальдо текущих операций с заграницей и др. На основе этих данных оцениваются сложившиеся тенденции развития народного хозяйства, прогнозируются их изменения, вырабатываются экономическая политика и меры по ее осуществлению. Причем СНС учитывает результаты экономической деятельности не только по производству материальных ценностей или оказанию услуг в сфере материального производства, но и по оказанию других платных и бесплатных услуг. Ключевые показатели СНС, такие, как валовой внутренний продукт и валовой национальный продукт, в большинстве стран мира воспринимаются как обобщающие показатели развития экономики в целом.

Внедрение СНС в практику народнохозяйственного учета и управления целесообразно также и в целях обеспечения международной сопоставимости информации как условия интеграции России в мировую экономическую систему, развития международного экономического и технического сотрудничества, установления целевых контактов и так далее. Одним из условий вступления России в международные экономические организации является представление ею информации, исчисленной на основе международных стандартов.

Система национальных счетов предполагает использование двух типов классификаций - по отраслям и секторам. Группировка хозяйственных единиц по отраслям определяется как группа единиц с однородным производством (например, промышленность, сельское хозяйство, строительство и т.д.). Группируются хозяйственные единицы по отраслям в соответствии с типами их экономического поведения. Выделено 5 секторов:

- нефинансовые предприятия;

- финансовые предприятия;

- органы государственного управления;

- общественные организации, обслуживающие домашнее хозяйство;

- домашние хозяйства.

Группировка по отраслям обеспечивает характеристику отраслевой структуры экономики, позволяет установить вклад каждой отрасли в создание ВВП, проследить межотраслевые связи и пропорции.

Группировка по секторам экономики, сформированным в зависимости от функций, выполненных хозяйственными единицами в экономическом процессе, позволяет анализировать процессы в области распределения и перераспределения доходов, финансирования инвестиций. Так, счета для сектора "домашние хозяйства" обеспечат данными для анализа важных аспектов социальных процессов и уровня жизни (распределение доходов, потребление, сбережения и др.), а также роли сектора "домашние хозяйства" в создании и использовании ВВП. Экономические операции представляются в СНС в виде счетов. Каждый счет относится к одному аспекту экономической деятельности.[]

Мировая экономическая статистика давно осуществляет расчеты отдельных обобщающих показателей, характеризующих экономическое развитие различных стран (национального дохода, национального богатства, занятости и безработицы, производительности труда, эффективности производства и других). Однако, эти расчеты долгое время носили случайный характер и не были увязаны между собой, что не давало возможности получить законченную картину экономики страны.

Такое положение объяснялось тем, что до второй мировой войны в западной экономической науке господствовали различные теории об идеальности капиталистической системы ведения хозяйства. Утверждалось, в частности, что эта система, основанная на свободной конкуренции, способна самонастраиваться и само регулироваться я зависимости от рыночной конъюктуры. Поэтому большинство экономистов отрицало необходимость активного вмешательства государства в экономическую жизнь страны. Однако, ход мирового экономического развития наглядно доказал несостоятельность этих утверждений.

Особенно тяжелый удар по этим теориям нанесли "Великий кризис" 1929-1933 годов и последовавшая за ним "Великая депрессия", затянувшаяся вплоть до начала второй мировой войны. Грандиозные масштабы падения производства и роста безработицы развеяли миф об "идеальном характере" капиталистической экономики. Стала очевидной необходимость активного вмешательства государства с целью стимулирования развития национальной экономики. Однако это вмешательство было немыслимо без наличия соответствующей информационной базы.

Эти обстоятельства и обусловили быстрое развитие сводных балансовых работ в буржуазной статистике. Следует отметить, что уже к этому времени в Советском Союзе был составлен впервые в мире баланс народного хозяйства за 1923/24 хозяйственный год, опубликованный в 1926 году. В зарубежной статистике первым опытом балансовых построений является межотраслевой баланс производственных взаимосвязей, составленный В. Леонтьевым на основании данных по США за 1929-1932 годы. К началу второй мировой войны расчеты национального дохода, которые более или менее регулярно производились во всех развитых капиталистических странах, постепенно перерастают в систему национального счетоводства, Автором термина "национальное счетоводство" является голландский статистик Эдвард ванн Клифф, который в 1941 году опубликовал данные по национальным счетам Голландии за 1938 год. К числу создателей национального счетоводства относятся Стоун, Дерксен, Фроман, Грюзон и другие.

В послевоенный период работы в области построения национальных счетов бурно развивались. Усиление экономической роли государства, попытки планирования и программирования экономического развития, необходимость прогнозирования — все это вызывало, потребность в регулярном исчислении большого количества обобщающих экономических показателей (национального продукта и национального дохода, капитальных вложений, сбережений, прибыли, потребительских расходов и других).

Распад мировой колониальной системы империализма, по явление большого числа независимых государств, выбор ими путей самостоятельного развития также явились важной предпосылкой работ в области национального счетоводства. Необходимость осуществления международных сопоставлений обусловила пристальный интерес к национальным счетам со стороны статистических органов различных международных организаций (ООН, ЕЭС, Международного валютного фонда и других).

В 1951 году конференция по национальным счетам ЕЭС, состоявшаяся в Париже, приняла проект стандартной системы национальных счетов для стран-членов ЕЭС. Этот проект был разработан группой экономистов под руководством Р. Стоуна.

В 1952 году группа экспертов-статистиков по поручению Статистического бюро ООН подготовила методологическое исследование "Система национальных счетов и сопроводительные таблицы", составленное на основе работ по национальному счетоводству в США и Англии. Кроме описания самой системы счетов, доклад содержал основные принципы расчета важнейших обобщающих показателей. Этот доклад обсуждался Статистической комиссией ООН в 1953-1955 годах.

После принятия в 1953 году первой системы национальных счетов статистические органы ООН продолжали теоретическую и методологическую работу по совершенствованию и раз витию национальных счетов. Эта работа завершилась в 1969 году опубликованием новой стандартной системы национальных счетов, которая с некоторыми модификациями продолжает функционировать в настоящее время.

По своим задачам СНС, в общем, аналогична применяемой до сих пор в советской статистической практике системе баланса народного хозяйства (БНХ). Однако принципы, положенные в основание обеих систем различны.

Баланс народного хозяйства основан на теоретической посылке существования двух сфер деятельности — производственной и непроизводственной. При этом считается, что в производственной сфере создается весь совокупный общественный продукт и национальный доход, а непроизводственная сфера участвует только в перераспределении и конечном использовании доходов и продуктов. То есть производство материальных благ, в принципе отлично от оказания услуг населению или обществу в целом и их нельзя смешивать между собой. Такой подход характерен для советской экономической науки, утверждавшей примат материального производства над любым другим видом экономической деятельности.

В СНС не делается различий между производственной и непроизводственной сферами деятельности и само понятие сфер деятельности не применяется. С самого начала в ее основу кладутся стоимостные, а не натуральные показатели. Это позволяет учитывать стоимость услуг наравне со стоимостью товаров и таким образом выйти на полный охват всего народного хозяйства. Все обобщающие показатели системы: Валовой внутренний и Валовой национальный продукт. Валовой выпуск товаров и услуг, промежуточное потребление учитывают товары и услуги на совершенно одинаковой основе.

Теоретической основой построения национальных счетов являются основные положения буржуазной политэкономии. Важнейшим из них является учение об экономической и неэкономической деятельности. Буржуазные экономисты трактуют экономическую деятельность как процесс создавания полезностей. Под полезностью они понимают способность экономических благ удовлетворять ту или иную потребность человека.

Понятие экономической деятельности базируется на теории факторов производства. Основоположником этой теории является французский экономист Ж.-Б.Сэй, который выделял в качестве факторов производства труд, землю и капитал. В настоящее время имеются многочисленные варианты этой теории (так, американский экономист Зобель дал классификацию, состоящую из 23 различных факторов). Однако общепринятой является теория, рассматривающая в качестве факторов производства труд, землю, капитал и предпринимательскую деятельность. Буржуазные экономисты утверждают, что эти факторы на равных основаниях принимают участие в производстве национального продукта и национального дохода, а поэтому имеют право на соответствующее вознаграждение (трудящиеся получают зарплату; владельцы земли — ренту; владельцы капитала — прибыль или процент; предприниматели — прибыль, процент, дивиденты). Более того, важнейшим фактором производства объявляется предпринимательская деятельность, которая позволяет сочетать остальные факторы производства в наиболее оптимальном соотношении. Из этого делается вывод, что и часть национального дохода, приходящаяся на долю предпринимателей, должна быть соответственно выше.

Основные принципы построения системы

Система национального счетоводства построена на основе применения принципов бухгалтерского учета. Таблицы строятся в виде бухгалтерских счетов и состоят из двух частей — ресурсной и расходной. Применяется принцип "двойной записи", то есть показатели отражаются в счета дважды — один раз в расходной части одного счета, второй раз в ресурсной части другого счета. Последняя позиция счета получается балансовым путем как разность между итогом ресурсной части и известными пози-ци51ми использования ресурсов. Затем эта позиция переходит в следующий счет в его ресурсную часть. Каждой из стадий процесса воспроизводства соответствует один или несколько счетов. Таким образом, отдельные счета увязываются в единую систему, и появляется возможность проследить движение созданной на стадии производства добавленной стоимости через другие стадии — распределение и конечное использование.

В РФ в настоящее время внедряется система национальных счетов, принятая в ЕЭС.

Эта система содержит следующие счета:

а)Счета внутренней экономики:

- счет продуктов и услуг (сводный),

- счет производства,

- счет образования доходов,

- счет распределения доходов,

- счет использования доходов,

- счет капитальных затрат,

- финансовый счет

б)Счета внешнеэкономических связей («остального мира»):

- счет текущих операций,

- счет капитальных затрат,

- финансовый счет.

Характерной чертой СНС является использование двух типов хозяйственных единиц и двух подходов к подразделению экономики, которые значительно различаются и служат разным аналитическим целям.

Для характеристики процессов производства и соотношения между ресурсами и использованием товаров и услуг наиболее важной является группировка единиц по отраслям. В СНС используется понятие «чистой отрасли». Чистые отрасли состоят из групп условных хозяйственных единиц, однородных с точки зрения состава производимой продукции и занятых производством одного продукта или группы однородных продуктов. «Чистые отрасли» получаются расчетно, путем выделения основного вида деятельности реальных предприятий, фирм и т.д. Выбор таких единиц обусловлен необходимостью анализа технико-экономических аспектов производственных процессов независимо от организационных форм, в которых протекает производство. Для каждой отрасли составляется только счет производства.

С другой стороны, описание финансовых потоков основывается на группировке экономики по секторам. Они охватывают так называемые институционные единицы, то есть организационно оформленные предприятия, организации, домашние хозяйства, вне зависимости от того, каким видом деятельности (одним, или несколькими одно временно) они занимаются. Выбор типа единицы здесь диктуется необходимостью анализа поведения единиц в отношении операций с доходами, конечными расходами и финансами.

В СНС РФ будут выделяться следующие сектора и под сектора:

· предприятия по производству товаров и услуг, кроме финансовых услуг (нефинансовые предприятия),

· финансовые учреждения:

—центральные банковские учреждения,

—другие финансовые институты,

—другие кредитные институты,

—страховые предприятия;

· органы государственного управления:

—центральное правительство,

—местное правительство,

—фонды социального обеспечения;

· общественные некоммерческие организации, обслуживающие домашние хозяйства;

· домашние хозяйства;

· внешнеэкономические связи («Остальной мир):

—страны — члены СНГ {бывшие союзные республики),

—институты СНГ,

—третьи страны и международные организации.

Следующая таблица показывает принципиальные функции и происхождение основных ресурсов, характерных для каждого сектора.

Таблица.1.

Сектор

|

Тип экономического поведения |

| Принципиальная функция |

Принципиальные ресурсы |

Нефинансовые предприятия

|

Производство товаров и нефинансовых рыночных услуг |

Выручка от продажи выпуска |

Финансовые учреждения

|

Финансы, т.е. сбор, перевод и распределение финансовых ресурсов (фондов), страхование |

Обязательные налоги, получаемые прямо или косвенно |

| Общественные некоммерческие организации, обслуживающие домашние хозяйства |

Производство нерыночных услуг для отдельных групп домашних хозяйств |

Добровольные взносы, сделанные домашними хозяйствами как потребителями, доход от собственности |

Домашние хозяйства:

- как потребители;

- как предприниматели;

|

Потребление

Производство товаров и нефинансовых рыночных услуг

|

Оплата труда, доход от собственности, трансферты из других секторов

Выручка от продажи их продукции

|

| «Остальной мир» |

Этот сектор не характеризуется какой-либо принципиальной функцией или принципиальными ресурсами; он группирует иностранные единицы (нерезиденты), поскольку они осуществляются операции с отечественными институционными единицами (резидентами данной страны) |

Важнейшим сектором является сектор нефинансовых предприятий. Он охватывает деятельность всех экономических агентов по производству товаров, предназначенных для реализации на рынке, и оказанию товарных (коммерческих) услуг.

Сюда относятся государственные предприятия, вы пускающие продукцию, аналогичную той, которая реализуется на рынке частными компаниями, даже если продукция государственных предприятий отпускается бесплатно или по ценам ниже себестоимости. В данный сектор включается также производство сельскохозяйственной продукции для собственных нужд и строительство, осуществляемое хозяйственным способом. К производственной деятельности также относятся услуги, оказываемые жилыми зданиями и сооружениями, независимо от того, используются ли они владельцами или сдаются в аренду.

К органам общего управления относятся юридические лица, оказывающие, как правило, бесплатные услуги. К ним относятся местные и центральные органы власти, армия, суд, полиция, государственное просвещение и здравоохранение, охрана окружающей среды, органы социального обеспечения. Деятельность этих органов финансируется за счет госбюджета, налогов, сборов, пожертвований и так далее.

Частные некоммерческие организации, обслуживающие домашние хозяйства, также оказывают бесплатною услуги. Их деятельность финансируется за счет различных взносов, сборок и пожертвований. Эта позиция включает различные благотворительные организации, фонды, политические партии, профсоюзы, религиозные объединения, клубы, ассоциации и тому подобные организации.

Домашние хозяйства охватывают все население в той мере, в какой оно осуществляет экономические операции, связанные с домашней жизнью. Сюда также относится на селение, сосредоточенное в различных коллективах (армия, заключенные, дома призрения, интернаты, религиозные общины и так далее). Сектор домашних хозяйств отражает только использование полученных доходов на их потребление и накопление (то есть не включает их производственную деятельность).

Для каждого сектора, кроме сектора "домашнее хозяйство", составляется полный набор счетов.

Таким образом, анализ процесса воспроизводства в СНС ведется в двух разрезах: движение товаров и услуг в разрезе чистых отраслей и движение денежных потоков в разрезе сек торов. В обоих случаях система охватывает все народное хозяйство, включая отрасли, оказывающие платные и бесплатные услуги.

Понятия и категории системы национальных счетов

СНС является новой для советской статистики моделью, содержащую ряд новых понятий. Некоторые понятия, используемые в системе, использовались и БНХ, однако содержание этих показателей меняется. Рассмотрим важнейшие из них.

В СНС используются категории внутренней и национальной экономики, соответственно для них исчисляются показатели: например, для внутренней экономики — валовой внутренний продукт; для национальной экономики — валовой национальный продукт.

Для разграничения этих категорий используются следующие понятия:

—экономическая территория;

—резидент;

—центр экономического интереса.

Понятие экономической территории данной страны точно не совпадает с понятием территории, принятым для политических целей. Под экономической территорией понимается территория, административно управляемая правительством данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться. К экономической, территории данной страны также относятся:

—воздушное пространство, территориальные воды данной страны и континентальный шельф в международных водах, в отношении которого данная страна имеет исключительное право на добычу сырья, топлива и т.п.);

так называемые "территориальные анклавы" за рубежом, то есть зоны в других странах, используемые правительственными учреждениями данной страны (на основе аренды или собственности) для дипломатических, военных, научных или других целей, например, посольства, консульства и другие дипломатические учреждения.

«Свободные зоны» или предприятия данной страны, функционирующие за пределами границ, относятся к экономической территории той страны, на территории которой они физически располагаются.

Экономическая территория данной страны не включает территориальные анклавы других стран или международных организаций на территории данной страны.

Институционные единицы (домашние хозяйства, предприятия, организации) считаются резидентами данной страны, если центр их экономических интересов связан с экономической территорией данной страны.

Таким образом, резидентами данной страны являются домашние хозяйства, предприятия и организации, если они участвуют я экономической деятельности на экономической территории страны в течение года или более длительного срока. Понятие резидента не совпадает с понятием гражданства или национальности. Практически к резидентам данной страны относится лица, проживающие на территории данной страны за исключением лиц, приезжающих на относительно короткий срок, т.е. меньше года (туристов, артистов, спортсменов, ученых, сезонных рабочих и т.д.); исключаются также члены иностранных посольств, представительств и других дипломатических учреждений; состав воинских подразделений других стран, находящихся на территории данной страны. К категории резидентов данной страны относятся граждане данной страны, нанятые посольствами, консульствами других стран, расположенными на территории данной страны.

Студенты-иностранцы рассматриваются как резиденты той страны, откуда они приехали, независимо от продолжительности учебы, если они не теряют экономических связей со своей страной.

Экипажи самолетов, кораблей (функционирующие за пределами данной страны), которые остаются членами домашних хозяйств — резидентов данной страны, относятся к резидентам данной страны.

Сотрудники международных организаций, находящихся в данной стране, являются резидентами страны, где они работают ют в качестве международных служащих, если время их пребывания не меньше года.

Резиденты-предприятия данной страны — это единицы, занятые производством на экономической территории данной страны, включая совместные, смешанные предприятия, фили алы зарубежных фирм и корпораций и т.д.

Строительные бригады данной страны, работающие временно в других странах, рассматриваются как резиденты страны, где расположены строительные предприятия, с которых они были делегированы и являются их частью.

Внутренняя экономика охватывает деятельность на экономической территории данной страны как резидентов, так и нерезидентов.

Национальная экономика охватывает деятельность только резидентов, независимо от их местонахождения: на экономической территории данной страны или за ее пределами. В СПС используются следующие понятия:

Продукты — результаты труда, имеющие материально-вещественную форму (включая энергию).

Услуги — результаты деятельности, удовлетворяющие определенные личные и общественные потребности, но не воплощающиеся в продуктах. Сюда входят услуги как материально го, так и нематериального характера.

Товары— продукты и услуги, обычно предназначенные для продажи на рынке по цене, покрывающей издержки их производства. Условно исчисленная продукция финансовых посредников и условно исчисленная стоимость проживания в собственном жилище рассматриваются по соглашению как товары.

Нерыночные услуги — услуги государственных учреждений и общественных организаций, относящиеся к их текущему потреблению.

Единицей учета экономической деятельности и национальных счетов является операция. Операция, как правило, регистрируется в момент, когда наступает срок уплаты по этой операции. Поэтому подавляющее большинство операций регистрируется не по фактически выплаченным, а по начисленным суммам. Исключение составляют, например, операции в государственном секторе, которые учитываются в объеме фактически поступивших и выплаченных сумм.

Экономические операции по способу осуществления могут быть двусторонними (участвуют два экономических агента) и односторонними (совершаются в пределах одного экономического агента). Примером двусторонней операции является подавляющее большинство операций с благами и услугами. Односторонней операцией является потребление производителя ми собственной продукции или услуги жилья, которое используется самим владельцем.

По характеру своего осуществления экономические операции делятся на две группы:

а) операции на компенсационной основе, когда поток благ, услуг или денег вызывает ответный поток благ, услуг или де нег. К этим операциям относится большая часть экономических операций;

б) трансферты — операции, когда потоку услуг, благ или денег не противостоит встречный поток благ, услуг или денег. Трансферты делятся на текущие (предназначенные на финансирование текущих расходов) и капитальные (идущие на финансирование капиталовложений). Примером текущих трансфертов являются прямые налоги, штрафы, различные сборы и взносы, подарки, взносы по социальному страхованию и др. К капитальным относятся возмещения государством убытков от стихийных бедствий или от военных действий, безвозмездные ассигнования на капитальное строительство в других странах в виде экономической помощи.

Трансферты подразделяются также на односторонние (не договорные) и двусторонние (договорные). В качестве примера договорных трансфертов служат доходы от собственности (рента, проценты, дивиденты).

По характеру объектов экономические операции делятся на текущие и капитальные. Операции, вызывающие изменение национального богатства, являются капитальными. Операции, касающиеся немедленного потребления благ и услуг, от носятся к текущим.

Следует также отметить, что операции могут быть фактическими (то есть имеющими рыночную оценку) и рас четными (получающими оценку на основании условных расчетов). К фактическим операциям относятся операции, связанные с реализацией товаров и услуг; финансовые операции; операции по распределению. К расчетным операциям принадлежат: натуральные выдачи рабочим и служащим; потребленная продукция собственного производства; услуги убыточных финансовых органов; условная жилая рента.

Субсидии - это безвозвратные ссуды органов государственного управления различными категориями производителей. Они осуществляются либо с целью поддержать конкурентоспособность товара, либо с целью покрытия убытков государственных и частных предприятий; либо с целью стимулировать производство товаров и услуг, в которых нуждается государство.

Внешние доходы и расходы являются результатом передач доходов за пределы данной страны и поступлений их из-за рубежа. Среди доходов можно отметить выручку от иностранного туризма; получение наследства в других странах; переводы зарплаты и другие доходы из зарубежных стран. Статьи расходов являются корреспондирующими по отношению к статьям расходов.

2. Эволюция форм счетоводства

С различными формами счетоводства лучше всего знакомиться в исторической последовательности. Рост размеров хозяйственной деятельности приводил, как правило, к появлению новых форм счетоводства, которые модифицировали реализацию процедуры счетоводства.

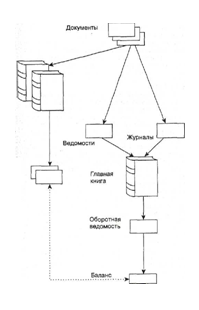

1. Староитальянская форма счетоводства

Староитальянская форма счетоводства (рис. 1) впервые описана Л. Пачоли в 1494г.

Рис. 1. Староитальянская форма счетоводства

Регистры и последовательность записи при староитальянской форме:

Данные о фактах вносятся в Мемориал (памятную книгу).

Мемориал представлял собой перечень фактов хозяйственной жизни, их список. При открытии пред приятия в Мемориале перечислялись предметы, приведенные в инвентаре, т.е. каждая строчка инвентаря трактовалась как факт, и, таким образом, статика перечня остатков рассматривалась как частный случай динамики — хозяйственной жизни, а инвентарная опись приравнивалась к обычному первичному документу. Записи в Мемориале мог делать любой сот рудник.

Факты хозяйственной жизни регистрируются в Журнале хронологи ческой записи.

Эта регистрация могла выполняться только бухгалтером, который на данном этапе должен был: (а) квалифицировать и (б) реконструировать факт хозяйственной жизни. В результате в Журнале появлялась проводка.

- Факты хозяйственной жизни систематизируются на бухгалтерских счетах Главной книги.

Бухгалтер, как правило, ежедневно переносил записи из Журнала в Главную книгу, в результате хронологическая запись трансформировалась в запись систематическую, что вытекает из правила Л.Флори (1636 г.):

• любой факт хозяйственной жизни может быть зарегистрирован в Главной книге только на основании записи в Журнале

[Peragallo, с. 88].

Это правило разделило всех бухгалтеров на его сторонников и противников. Последние настаивали на том, что Журнал, а следовательно и хронологическая запись, ведется «...в силу давности и привычки» [Богородский,с. 15].

Староитальянская форма не знает деления на аналитические и синтетические счета, т.е. степень логисмографичности L

—

1, пер вые сводятся к последним. Например, счет ячменной крупы вводится в Главную книгу, а счета «Товары» или «Материалы», «Готовая продукция» и т.п. вообще отсутствуют. Но смысл Глав ной книги не в наборе счетов и не в оборотах и сальдо на них, а в отношениях между оборотами счетов и значениями сальдо, т.е. как их величины на одних счетах относятся к таким же величинам на других счетах. Бухгалтерская процедура знает только абсолютные числа, но прочтение Главной книги позволяет получить и величины относительные. Это дает возможность перейти от регистрации фактов хозяйственной жизни к их анализу.

- Составляется пробный баланс, с помощью которого подытоживаются записи дебетовых и кредитовых оборотов и конечные сальдо.

По данным Главной книги обычно один раз в год составляют пробный баланс, который может включать четыре итога: дебетового и кредитового оборотов (они должны быть равны между собой), дебетового и кредитового исходящих сальдо (также должны быть равны между собой).

- Бухгалтер проверяет соблюдение постулатов Пачоли и Мендеса. Если

Пробный баланс не отвечал названным постулатам, то делался вывод о том, что бухгалтер допустил ошибку в разноске чисел или в подсчетах. Далее следовало исправить ошибку, однако в те далекие времена ее просто записывали на счет «Убытки и прибыли».

- Если требования постулатов выполняются, то бухгалтер мог приступить к составлению заключительного баланса.

Составление баланса предполагало: (а) проведение инвентаризации и (б) списание сальдо результатных счетов на счет «Убытки и прибыли».

Основным недостатком староитальянской формы счетоводства было смещение синтетического и аналитического учета, поэтому такая форма могла существовать только в небольших по объему хозяйственной деятельности предприятиях; определяющим видом учетных регистров были книги.

2.Новоитальянская форма счетоводства

Новоитальянская форма счетоводства (рис. 2) впервые опи сана Ф. Гаратти в 1688 г. Она строго проводит различие между синтетическим и аналитическим учетом, т.е. предусматривает два уровня агрегирования (логисмографичности) счетов. Начиная с этой формы, в счетоводство проникает L= 2.

Регистры и последовательность записи при новоитальянской форме:данные о фактах из первичных документов вносятся в Мемо риал (памятную книгу); факты реконструируются в Журнале хронологической регистрации.

Приведенная форма отличается от предыдущей только тем, что в ней используются регистры аналитического учета и связанные с ними контрольные моменты, создающие условия для сверки данных аналитического и синтетического учета (соблюдение постулатов Савари). Начиная с XVIII

в. эта форма становится господствующей в счетоводстве подавляющего большинства экономически развитых стран. Она дожила и до нашего времени, сохраняя исключительно дидактические (учебные) возможности. На примере этой формы как базовой, исходной для современного счетоводства, можно представить эволюцию последующего развития форм. (Не случайно во второй главе этой книги при изложении основной процедуры счетоводства были приведены все элементы именно этой формы.)

На практике ее основным недостатком, значение которого возрастало по мере увеличения объемов и с ростом разнообразия хозяйственной деятельности, было наличие одного Журнала. Жур нал — стержень обеих итальянских форм, именно в нем происходит реконструкция фактов, т.е. в нем осуществляется то, что и составляет весь смысл счетоводства. Если вынуть стержень из бухгалтерского механизма, он развалится. Вместе с тем единый Журнал требовал для своего заполнения одного бухгалтера и, следовательно, не допускал разделения труда счетных работников при практическом осуществлении синтетического учета. Выделение же в отдельный комплекс аналитического учета позволяло, с

одной стороны, дать обобщенную информацию о хозяйственной деятельности, а с другой — разделить учетный труд между одним бухгалтером, ведущим синтетический учет, и другими, занятыми заполнением регистров аналитического учета.

Необходимо подчеркнуть, что из трех определений форм счетоводства процедурное представляет наибольший интерес для бухгалтеров. Лучшим вариантом реализации бухгалтерской процедуры следует признать ново итальянскую форму, в связи с этим мы должны отослать читателя к гл. 2, в которой была показана бухгалтерская процедура на примере новоитальянской формы.

2.Немецкая форма счетоводства

Немецкая форма счетоводства

(рис. 3) впервые описана Ф. Гельвигом в 1774 г. Отличается от предыдущей тем, что в Мемориале записываются все факты хозяйственной жизни, кроме фактов, отражающих движение наличных денег в кассе, которые записываются в кассовой книге. Это позволяло разделить регистрацию фактов на монетарные и немонетарные и при желании составить отчет о движении денежных средств (CashFlow).

Второй существенной особенностью немецкой формы счетоводства считается принцип накапливания. Записи в Главной книге выполняются не сразу вслед за записью в Мемориале и не дублируют каждую проводку, а один раз в месяц общими итогами, сгруппированными в сборном журнале. Такое решение значительно экономит время бухгалтера, связанное с организацией счетоводства, так как теперь в Главной книге практически каждая проводка отражается итогом за месяц. Однако в этом есть и недостаток, поскольку в Главной книге нельзя наводить справки о текущем положении дел и книга выполняет лишь техническую роль по формированию информации, необходимой для составления баланса. Немецкая форма отличается от новоитальянской главным образом выделением из общего массива фактов хозяйственной жизни тех, которые связаны с кассой. Это обстоятельство позволяло разделить труд счетных работников, обеспечить ведение бывшего журнала двумя сотрудниками: первый заполнял Мемориал, второй — Кассовую книгу. Другое отличие заключалось в том, что принцип накапливания приводил к возникновению сборного журнала, который обобщал записи Мемориала и Кассовой книги. Сборный журнал можно было вести в двух вариантах: в северо-немецком и южно-немецком. Первый предполагал использование так называемых сборных проводок. В этом случае составляются два сборных журнала: один для кредитовых, другой для дебетовых оборотов. Оба журнала имели шахматную форму: по строчкам приводились названия счетов, в колонках — даты. В таблицы вписывались из Мемориала и Кассовой книги суммы фактов хозяйственной жизни, а затем итоги, накопленные по счетам, использовались для составления проводки. Если, например, необходимо было составить сборный журнал по данным примера, то сборная проводка, подытоживающая журнал, примет вид:

Таблица.2.

| Д-т сч. |

Касса |

18 900 |

| Д-т сч. |

Материалы |

15 000 |

| Д-т сч. |

Основное производство |

56 400 |

| Д-т сч. |

Расчеты с рабочими и служащими |

20 000 |

| Д-т сч. |

Готовая продукция |

56 400 |

| Д-т сч. |

Расчеты с покупателями и заказчиками |

80 000 |

| Д-т сч. |

Реализация |

80 000 |

| Д-т сч. |

Расчетный счет |

80 000 |

| Д-т сч. |

Расчеты с поставщиками и подрядчиками |

24 000 |

| Д-т сч. |

Расчеты с бюджетом |

1 000 |

| Д-т сч. |

Расчеты по социальному страхованию |

2 400 |

| Итого |

434 100 |

| К-т сч. |

Расчетный счет |

46 300 |

| К-т сч. |

Касса |

19 000 |

| К-т сч. |

Материалы |

45 000 |

| К-т сч. |

Готовая продукция |

65 140 |

| К-т сч. |

Расчеты с покупателями и заказчиками |

80 000 |

| К-т сч. |

Основное производство |

56 400 |

| К-т сч. |

Расчеты с поставщиками и подрядчиками |

15 000 |

| К-т сч. |

Расчеты с рабочими и служащими |

10 000 |

| К-т сч. |

Расчеты с бюджетом |

1 000 |

| К-т сч. |

Расчеты по социальному страхованию |

1 400 |

| К-т сч. |

Реализация |

80 000 |

| К-т сч. |

Убытки и прибыли |

14 860 |

| Итого |

434 100 |

Таблица.3.

| Содержание фактов хозяйственной жизни |

Наименование счетов |

| Касса |

Ценности |

Капитал |

| приход |

расход |

приход |

расход |

приход |

расход |

| Остаток на начало |

21360 |

— |

228 740 |

— |

250100 |

— |

| 1. Оприходованы в кассу деньги, поступившие с расчетного счета для выплаты заработной платы |

11000 |

11000 |

| 2. Оприходованы посту пившие от поставщиков материалы |

15000 |

15000 |

| 3. Переданы со склада в основное производство материалы |

45000 |

45000 |

| Содержание фактов хозяйственной жизни |

Наименование счетов |

| Касса |

Ценности |

Капитал |

| приход |

расход |

приход |

расход |

приход |

расход |

| 4. Начислена заработная плата |

Факт не находит отражения |

| 5. Удержаны из заработной платы в бюд жет налоги |

Факт не находит отражения |

6. Начислены суммы органам социального

страхования

|

Факт не находит отражения |

| 7. Оприходована на склад поступившая из основного производства готовая продук ция |

56400 |

56400 |

| 8. Отгружена покупателям готовая продук ция |

65140 |

65140 |

| 9. Зачислены на расчетный счет платежи покупателей за продан ную им готовую про дукцию |

80000 |

80000 |

| 10. Оприходованы в кассу деньги, поступившие с расчетного счета для выплаты зара ботной платы |

7900 |

7900 |

| 11. Выплачена из кассы заработная плата ра бочим и служащим |

19000 |

19000 |

| 12. Перечислены с рас четного счета средства: а) поставщикам, б) налоговой инспек ции, в) органам со циального страхова ния |

27400 |

27400 |

| Итого за месяц |

98900 |

65300 |

116400 |

166540 |

95000 |

111540 |

| Остаток на конец месяца |

54960 |

_ |

178600 |

— |

233560 |

— |

Идеи Езерского были близки камеральной бухгалтерии. Стремление к получению возможности ежедневного выведения финансовых результатов обернулось подменой понятия прибыль, понятием прирост капитала. В этом случае при быль определялась как разность между конечным и начальным остатками по счету Капитала.

В результате, если по традиционным формам, в нашем приме ре, предприятие получило прибыль — 14 860 руб., то согласно взглядам Езерского оно получило убыток в 26 540 руб. (250 100 — 233 560). Прежде всего это связано с тем, что Езерский игнорирует и дебиторскую, и кредиторскую задолженность: поступили мате риалы — 15000 руб., до тех пор пока они не оплачены — это прибыль, отгрузили покупателям товары — 65 140 руб., пока они не заплатят — это изъятие капитала, т.е. убыток. [12 стр. 348-351]

Логисмография

Логисмография создана итальянским бухгалтером Дж. Чербони в 1873 г. Ее основное отличие от предыдущих форм заключалось в том, что если староитальянская форма основывалась на коэффициенте L = 1,последующие на L = 2, то в логисмографии L в пределе ∞. На практике значение L в каждом отдельном предприятии устанавливает главный бухгалтер. В логисмографии происходит последовательное разложение счетов, причем первым высшим и разлагаемым счетом считается баланс. Итак, баланс согласно логисмографии — это высший счет, он распадается на два счета: счет Собственника и счет Агентов и корреспондентов; последний выступает синтезом двух счетов — Агентов и Корреспондентов. Счет Агентов в свою очередь делится на счета Основных средств, Товаров, Кассы и т.д.

Многоступенчатая иерархическая структура, предложенная Дж. Чербони, позволяла путем применения метода последовательных группировок дать обобщение информации о хозяйственных средствах на различных уровнях управления и выполнить последовательный углубленный их анализ.

С момента появления логисмографии вместо синтетического и аналитического учета стали говорить о синтетическом сложении (композиции) и аналитическом разложении (декомпозиции), или, что то же самое, о дифференциации и интеграции Постулаты Чербони стали обобщением постулата Савари. [12 стр. 351-354]

Шахматная форма счетоводства

Шахматная форма счетоводства впервые под названием нормандской описана итальянским ученым Джиованни Росси в 1889 г. В основу формы положена матричная модель Главной книги.

В этой форме кредитовые обороты располагаются по строкам, дебетовые — по столбцам. Форма показывает, что сущность двойной записи заключается не в технической двойной регистрации фактов хозяйственной жизни, а в возможности «приписать» их к двум векторам.

Шахматная форма регистрации может минимум вдвое сократить число записей и значительно увеличить аналитические возможности счетоводства. В самом деле, если, например, взять счета 20 «Основное производство» (по дебету) и 51 «Расчетный счет» (по кредиту), то из шахматной ведомости вытекают следующие уравнения:

дS20

= 45 000S10

+ 10000 S70

+ 1 400 S69

= 56400,

отсюда:

Если принять весь кредитовый оборот счета 20 «Основное производство» за единицу, то доля счетов 10, 70 и 69 составит 0,799; 0,177 и 0,024 соответственно. Данные коэффициенты раскрывают структуру производственных затрат.

kS5

iт 18900 S50

+ 24000 S60

+ 2400 S69

+ 1000 S68

= 46 300,

отсюда:

Если принять весь дебетовый оборот счета 51 «Расчетный счет» за единицу, то доля счетов 50, 60, 69 и 68 составит соответственно: 0,408; 0,518; 0,052 и 0,022. Данные коэффициенты характеризуют структуру платежей, вносимых с расчетного счета.

При стабильности значений подобных коэффициентов резко возрастают предсказательные (прогностические) функции счетоводства.

Шахматная форма выражает матричную модель счетоводства. [12 стр. 354-355]

Интегральная форма счетоводства

Интегральная форма счетоводства (рис. 5) впервые описана Жаном Батистом Дюмарше в 1914 г. Она, являясь продолжением французской формы счетоводства, завершает основную тенденцию, связанную с дифференциацией журнала. В ней на каждый счет открывается уже не один, а два регистра: один для записи дебетовых, другой — кредитовых оборотов. Первый называется ведомостью, второй — журналом. Те и другие обороты группируются по корреспондирующим счетам.

Регистры и последовательность записи при интегральной форме:

· данные о фактах хозяйственной жизни записываются в ведомости (для дебетуемых счетов) и в журналы (для кредитуемых счетов);

· итоги ведомостей и журналов переносятся в Главную книгу. (Как правило, запись носит альтернативный характер, т.е. Главная книга заполняется или по итогам ведомостей, или журналов. Бухгалтеры обычно предпочитают второй вариант)

В интегральной форме получает окончательное развитие тенденция на разделение хронологической и систематической записи Ведомости и журналы теоретически продолжают считаться регистрами хронологической записи, а Главная книга — систематической. На самом деле в интегральной форме хронологической записи нет. Ведомость и журнал — в сущности регистры систематической записи, предназначенные для текущей регистрации возникающих фактов, а Главная книга — только свод итогов за месяц, используемый для получения баланса.

При переносе оборотов в Главную книгу в последней выводится сальдо.

Основная особенность приведенных регистров интегральной формы сводится к тому, что в отличие от синтетического счета новоитальянской формы они раскрывают корреспондирующие счета: в ведомости отражено, с кредита каких счетов взяты суммы, в журнале — в дебет каких счетов они отнесены, т.е. в интегральной форме вся корреспонденция счетов получает раскрытие. Этому способствует то обстоятельство, что данная форма широко использует шахматный (матричный) принцип регистрации фактов хозяйственной жизни. Однако в отличие от шахмат ной формы с ее одной громоздкой матрицей здесь для каждого счета открываются две матрицы, причем один из векторов показывает корреспондирующие счета, другой — даты совершения фактов.

В интегральной форме Главная книга, в сущности, не нужна, так как сальдо можно выводить по итогам ведомостей и журналов (рис. 5). Ее ведут скорее ради традиции, причем возможны два варианта заполнения — первый повторяет схему но воитальянской формы, но на счете показываются только саль до начальное, итоги месячных оборотов и сальдо конечное, второй предполагает полную регистрацию оборота или по де бету (из ведомости), или по кредиту (из журнала) с накапливанием противоположных корреспондирующих оборотов (табл. 4 и 5).

Интегральная форма получила широкое распространение в связи с заменой регистров в виде книг на карточки, причем здесь широко использовались карточки многоколончатой формы. Именно эта форма создавала наиболее благоприятные условия для разделения труда счетных работников. [12 стр. 355-358]

Рис. 5. Интегральная форма счетоводства

Журнально-ордерная форма счетоводства

Журнально-ордерная форма счетоводства (рис. 6) впервые описана И.С.Резниченко в 1952 г. Она завершает многовековой этап развития форм ручной регистрации фактов хозяйственной жизни. Из всех предыдущих форм она ближе всего к интегральной, но если последняя требовала ведения сплошного разложения оборотов по всем счетам, как по дебету, так и по кредиту, т.е. приводила к систематически задаваемому дублированию записей (наличие двух матриц по каждому синтетическому счету), то в журнально-ордерной форме отказываются от ведения ведомостей и в теоретическом варианте эта форма предполагает ведение только журналов-ордеров, т.е. регистров систематической записи, предназначенных для отражения кредитовых оборотов.

Кредит предпочитается дебету по двум причинам, во-первых, предполагается, что кредит счета показывает информационный выход (дебет — вход) и, следовательно, выход важнее входа, во-вторых, кредит трактуется как причина факта хозяйственной жизни, а дебет — как следствие, поскольку анализ причин важнее анализа следствий (что как мы ранее видели очень сомнительно), в журнально-ордерной форме предпочитают кредитовое разложение дебетовому. Однако вопрос о предпочтении разложения дебета или кредита счетов в журнально-ордерной форме следовало решать в зависимости от того, сколько встречается в учете сложных статей с одним счетом-дебитором и с одним счетом-кредитором. Каждую сложную статью можно разложить на простые, если по сложным статьям с одним счет счетом-дебитором получим п

простых статей, а по счетам-кредиторам т

простых статей, то при п

> т

эффективнее разлагать дебет счетов; при п

< т

— кредит счетов; при п

= m

— безразлично.

Регистры и последовательность записи при журнально-ордерной форме следующие:

· данные о фактах хозяйственной жизни записываются в журналы-ордера;

· итоги журналов-ордеров записываются в Главную книгу.

Данная схема отличается от схемы 5 тем, что в ней отсутствуют ведомости (дебетовое разложение) и оборотная ведомость по синтетическим счетам. Наличие такой ведомости в интегральной форме было данью традиции и бухгалтерской респектабельности.

Вид журнала-ордера повторяет форму журнала интегральной формы (см. табл. 5).

Рис. 6 Журнально-ордерная форма счетоводства

Надо отметить, что журнально-ордерная форма счетоводства в ее чистом виде на практике не применялась. Самые важные счета: «Касса», «Расчетный счет» — во всех случаях, а в ряде случаев, такие счета, как «Товары отгруженные», «Расчеты с покупателя ми и заказчиками» и некоторые другие, в большинстве предприятий велись как с кредитовым (журнал-ордер), так и с дебетовым (ведомость) разложением, т.е. не по журнально-ордерной, а по интегральной форме. Счета с минимальными оборотами группировались в так называемом сборном журнале-ордере, который велся по шахматной форме. Такой подход позволял выбирать наиболее подходящую для данного счета форму. И это относится не только к данной форме, но характерно для счетоводства а целом, ибо на практике та или иная форма редко используется в полном объеме. Наблюдается проникновение элементов одних форм в другие, приспособление их к специфике конкретных пред приятий. [12 стр. 358-360]

Современное положение и перспективы развития форм счетоводства

В настоящее время, в связи с широким применением «компьютерной техники, идет распространение различных элементов тех классических форм, которые мы разобрали. Для небольших предприятий вновь получила практическое признание новоитальянская форма. Она, конечно, существенно модифицируется и со временем, возможно, возникнут какие-то новые формы. Однако, сколько бы мы ни создавали их, в основе любой из этих форм всегда лежит некий инвариант и любая форма представляет собой вариант процедуры, позволяющий этот инвариант реализовать. Тем не менее вычислительная техника дает возможность по-новому взглянуть на особенности практической реализации форм счетоводства.

1.Периодичность представления учетных и отчетных регистров должна устанавливаться иначе, чем это было принято в классических формах. В настоящее время информация представляется на какой-то определенный момент. Это вызвано условиями регистрации. Применение вычислительной техники позволяет всю необходимую информацию хранить в запоминающих устройствах и выдавать ее не только на установленный момент времени, но по мере необходимости на любой другой момент, что значительно облегчает процесс принятия управленческих решений.

2.Резко возрастает учетная номенклатура, так как появляется возможность максимальной детализации учета по таким признакам, которые долгое время по техническим причинам были по чти невозможны, например, в учете готовой продукции (верхнее платье) выделять размер, модель, фасон и др. Увеличение учет ной номенклатурыне только дает интересный материал для анализа и управления предприятием, усиливает роль учета в сохранности материальных ценностей, но и потребует новых подготовок группировке средств, для чего следует широко использовать фасетную классификацию счетов, позволяющую вести параллельную регистрацию данных по нескольким аналитическим признакам. Фасетная классификация не предполагает жесткого деления информации в определенной последовательности, а позволяет свободно извлекать из всей совокупности сведения, которые нужны в результате запроса. Если, например, иерархическую (логисмографическую) классификацию можно сравнить с разно размерными ящиками, где каждый меньший вложен в каждый больший, то фасетную можно сравнить с серией разноразмерных кубиков, выбор которых обусловлен не порядком, в котором они уложены друг в друга, а желанием выбирающего. Организация многих систем аналитических счетов к одному синтетическому позволяет существенно увеличить объем получаемой информации.

3.В основу учета расчетов положен позиционный принцип. Расчеты носят массовый характер, но трудности их учета заключаются в двух моментах: регистрации

, ибо надо четко знать, кому, когда и по какому документу мы уплатили, и анализе

, так как хорошо поставленный учет расчетов должен отвечать и на вопрос: следовало или не следовало платить. Только положив в основу учета позиционный принцип, можно получить для целей контроля за работой предприятия не вообще всю информацию, например о расчетах с поставщиками, а только ту, которая нас непосредственно интересует. В данном примере это будут открытые позиции, т.е. оплаченные, но не поступившие материалы и поступившие материалы, но неоплаченные.

4.В форме счетоводства предусматривается составление матричной (шахматной) оборотной ведомости по синтетическим счетам. В программе должно быть предусмотрено использование аппарата линейной алгебры для показа взаимосвязи между отдельными счетами. С этой же целью может быть применен корреляционный анализ. Использование этих методов позволяет получить богатейшую информацию для целей управления.

5.Возможность выполнения не только арифметических, ноилогических действий предполагает включение в число регистров формы счетоводства документы, которые раньше считались предметом оперативно-технического учета, например заказы поставщикам на материалы. Кроме того, везде, где это возможно, документы должны содержать нормативные показатели и сведения об отклонениях от них.

6.Порядок агрегирования данных — важнейшее условие успешного функционирования формы счетоводства. Компьютеры должны работать по принципу автоколлации.

Покажем это напримере.

Завод имеет большое число подотчетных лиц, каждое из ко торых может отпускать ценности любому другому и получать их от любого из них. Одна из сложностей учета заключается в обеспечении строгого соответствия (коллации) между суммами отпуска и приемки. В случаях, когда учет внутренней пере броски ценностей ведется вручную, он является трудоемким и сложным. Вместе с тем специальный учет переброски был бы не нужен, если бы удалось полностью ликвидировать ошибки в списании ценностей одними и в оприходовании этих же ценностей другими подотчетными лицами. Автоматическая выверка правильности работы всей системы должна обеспечить автоколлацию.

Многие экономисты предлагают формировать показатели синтетического учета путем последовательного агрегирования и подсчета данных аналитического учета, поскольку и те, и другие формируются на основе единого массива первичных данных. Другие считают, что формирование данных синтетического и аналитического учета должно осуществляться параллельно. При этом возможность разночтений и неточностей исключается, так как информация обоих видов учета основана на единых первичных данных. Однако в первом случае неоправданно ограничивается аналитический учет только одной системой группировки, выбранной в процессе агрегирования данных синтетического учета, во втором — возникает возможность создавать столько систем аналитических счетов, сколько определяют интересы контроля и управления и позволяет система кодирования.

В настоящее время, в связи с широким и все увеличивающимся использованием вычислительной техники, перечисленные требования функционирования формы счетоводства получают не одинаковое отражение в практической деятельности. Бухгалтер должен помнить, что конкретный вид регистров, составляющих форму счетоводства, не может быть одинаковым для всех предприятий, но те особенности, которые были отмечены, являются общими для всех форм, применяемых в условиях эксплуатации вычислительной техники.

Рассмотрение различных форм счетоводства показывает, что все они имеют инвариант и каждая из форм представляет собой только то или иное его воплощение. Математически это было убедительно показано Н.И.Поповым. Правда, возможны формы без какого-либо элемента инварианта. Например, интегральная и журнально-ордерная формы лишены хронологической записи.

С практической точки зрения решающее значение имел, и в какой-то степени продолжает иметь вопрос об унификации форм счетоводства. Время от времени появлялись бухгалтеры, требующие единой формы счетоводства для всех предприятий. [12 стр. 360-363]

Заключение

В настоящей курсовой работе были рассмотрены основные вопросы, раскрывающие сущность системы национальных счетов, основные макроэкономические показатели и методы их расчета.

При написании работы были поставлены задачи: раскрыть содержание системы национальных счетов, ее структуры и влияние экономических показателей на национальную экономику; рассмотреть формы счетоводства и их развитие.

Показатели объема НП, их динамика являются чутким барометром, отражающим состояние "здоровья" экономики, показывающим результативность действий правительства по повышению ее эффективности.

В результате написания данной курсовой работы я пришла к следующим выводам:

1. В разных национальных экономиках, относящихся к разным экономическим системам, существуют разные методы определения объема НП. В странах с рыночной экономикой его объем определяется по (СНС) во всех отраслях народного хозяйства. В странах с централизован ной планово-регулируемой экономикой, использующих марксист скую теорию воспроизводства, принято подсчитывать НП, производимый только в отраслях материальной сферы. СНС представляет собой определенный способ упорядочения информации об экономических операциях, совершаемых хозяйственными субъектами в процессе общественного воспроизводства.

2. СНС изучает и фиксирует процесс создания, распределения и перераспределения НП и НД в данной стране. Посредством национального счетоводства можно определить макроэкономические показатели состояния экономики за разные промежутки времени, чтобы на основе этой информации определить степень достижения целей национальной экономики, выработать экономическую политику, провести сравнительный анализ потенциалов различных стран.

3. СНС учитывает деятельность всех участников производства материальных благ и оказания услуг: органов государственного управления, армии, лиц свободных профессий, наемной прислуги; владение жильем и т. п.

4. СНС содержит показатели, которые в обобщающем виде описывают все экономические операции, все стадии экономического процесса, все активы и пас сивы производственного процесса.

5. Система национальных счетов, которая принята в миро вой практике и переход к которой осуществляется в России, позволяет применять статистическую информацию для сопоставления и оценки макроэкономических показателей состояния страны.

6. Форма счетоводства имеет три определения.

7. Форма есть процедура трансформации данных первичных документов в бухгалтерскую отчетность или форма — это все то, что лежит между первичными носителями данных и бухгалтерской отчетностью.

8. Форма есть совокупность бухгалтерских регистров, связь между которыми задана их назначением, построением и содержанием.

9. Форма есть система структурных элементов и связей между ними, определяющих порядок действий с данными первичных документов, а также способов представления результатной учет ной информации.

10.В основе формы лежит инвариант, т.е. то общее, что присутствует в каждой форме счетоводства.

11.Природа инварианта представляет неотъемлемую часть методологии счетоведения.

12.Форма счетоводства — это результат структурирования и комбинирования регистров, входящих в инвариант.

13.Регистры — виды таблиц, в которые записывают данные из первичных документов. Запись данных выполняется для удобства последующего получения отчетных форм. Развитие компьютер ной техники позволяет использовать данные регистров для оперативной работы.

14.Ошибки бухгалтера носят естественный характер и должны быть сведены до минимума. Значимых ошибок, т.е. влияющих на принятие решений, не должно быть.

15.В эволюции счетоводства существенную роль играли следующие формы: староитальянская, новоитальянская, немецкая, французская, американская, русская, логисмография, шахматная, интегральная, журнально-ордерная.

16.Вся история счетоводства связана с изменением его форм.

Список литературы

1.Башкатов Б.И., Пономаренко А.Н., Смирнов С.А. Экономика. - МНПП «ЭСИ», 1995

2.Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юрайт-М, 2002. – 384 с.

3.Добрынина А.И., Тарасевич Л.С. Экономическая теория. з-е издание: СПб: Изд. СПб ГУЭФ; Питер, 2006 – 544 с.

4.Иванова Ю.Н. Система национальных счетов: инструмент макроэкономического анализа. Учебное пособие – М.: Финстатинформ, 1996

5.Катаева В.Д., Лобачёва Б.Н. Экономическая теория. Учебник. – М.: Юрайт, 2006 – 557с.

6.Кулагиной Г.Д. Национальное счетоводство: учебник - М.: Финансы и статистика, 1997

7.Левита Р.Я. История экономических учений. – М.: Инфра М , 2001

8.Рябушкин Б.Т. Национальные счета и экономические балансы. - М.: Финансы и статистика, 1999

9.Сафронова В.П. Показатели системы национальных счетов в отечественной статистике – М.: Финстатинформ, 1996

10.Система национальных счетов - ООН, 1993

11.Соколинский В.М., Корольков В.Е. Экономическая теория. 2-е издание – М.: КНОРУС, 2006 – 464 с.

12.Соколов Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2003. – 496 с.

|