Курсовой проект

на тему: Разработка бизнес-плана по инвестиционному проекту (покупка высокопродуктивных коров голштинской породы) на примере ООО «Даниловец» Даниловского МР Ярославской области

2010

СОДЕРЖАНИЕ

Резюме

I. Организационно-экономическая характеристика ООО «Даниловец»

1.1 Природно-климатическая и географическая характеристика ООО «Даниловец»

1.2 Анализ хозяйственной деятельности общества

1.3 Финансовое состояние ООО «Даниловец»

II. Описание продукта

2.1 Значение отрасли молочного скотоводства

2.2 Оценка рынков сбыта и конкурентов

III. Реализация инвестиционного проекта

3.1 Производственный план

3.2 Организационный план

3.3 Оценка рисков и страхование

3.4 Финансовый план

Заключение

Список используемой литературы

Приложение

Резюме

Бизнес-план или другими словами технико-экономическое обоснование проекта - покупка 20 высокопродуктивных коров голштинской породы в г. Ростов Ярославской области по цене 35000 руб. за голову. Финансирование проекта будет происходит за счёт заемных средств(кредит Россельхозбанка). Сметная стоимость проекта составляет 705248 рублей. Срок реализации проекта: в течении планируемого года.

I

. Организационно-экономическая характеристика ООО «Даниловец»

1.1 Природно-климатическая географическая характеристика ООО «Даниловец»

Общие сведения.

ООО «Даниловец» расположено в северной части Даниловского района. Организовано в 1961 году. Реорганизовано и в современных границах существует с 2006 года.

Центральная усадьба расположена в д. Горушка на расстоянии 1км от районного центра г.Данилова и в 62км от областного центра г.Ярославля. Территория ООО «Даниловец» отличается расчлененностью. Кроме основного массива в пределах землепользования находится два чересполостных участка.

Ближайшая железнодорожная станция находится в г.Данилов, а пристань – в г.Ярославль.

Через территорию ООО «Даниловец» проходит асфальтированная дорога Ярославль-Вологда. Землепользование хозяйства граничит на севере с землями ООО «Заря» и землями Даниловского лесхоза, на юге – с землями Даниловского лесхоза, на западе – с землями СПК «Восход», землями колхоза им. Ленина, и землями Даниловского лесхоза.

Общая площадь землепользования на 1 января 2008 года составляет 5673га.

Климат.

Ярославская область относится к северной зоне с суммой температур 2000º С. Климат Ярославской области умеренно-континентальный с умеренно теплым и влажным летом и умеренно-холодной зимой, с ясно выраженными сезонами весны и осени. Абсолютный минимум температур -44ºС, абсолютный максимум +35ºС.

Период с температурой выше +5ºС, который означает начало вегетационного периода холодостойких и озимых культур, устанавливается во второй декаде апреля и заканчивается в первой декаде октября. Продолжительность этого периода служит показателем общей продолжительности вегетационного периода и составляет 165 дней.

Дата перехода среднесуточной температуры через +10ºС весной считается началом периода активной вегетации большинства сельскохозяйственных культур. Продолжительность этого периода 121-129 дней.

Период со среднесуточной температурой воздуха выше 15ºС дает представление о возможности созревания теплолюбивых культур. Его продолжительность в данной территории 65 дней.

Рельеф.

Рельеф землепользования хозяйства представляет собой волнисто-холмистую равнину, изрезанную мелкими петляющими речками и ручьями.

Плоские или слабовыпуклые поверхности водоразделов чередуются с понижениями различной ширины и глубины. Наибольшими абсолютными высотами характеризуются западный и юго-западный участки землепользования (167-176м). Относительные высоты холмов примерно одинаковы и составляют 25-30м.

Поверхностные и грунтовые воды.

Естественная гидрографическая сеть хозяйства представлена реками Пеленга, Погара, Сураковка, ручьями Киргодка, Викшера и многими безымянными ручьями. Реки хозяйства спокойные, с излучинами и прерывистой поймой. Питание рек происходит как за счет грунтовых вод, так и за счет атмосферных осадков.

Из искусственных водоисточников в населенных пунктах имеются пруды и ортоскважины.

Почвы.

Почвенный покров хозяйства разнообразен, но преобладающими почвами являются дерново-подзолистые, которые образовались под переменным воздействием древесной и травянисто-луговой растительности, на кислых почвообразующих породах и при промывном водном режиме.

По данным агрохимического обследования в хозяйстве представлены следующие почвы: дерново-подзолистые – 67%, дерново-сильноподзолистые – 26%, 5% площади пашни занято дерново-слабоподзолистыми почвами и 2% площади пахотных угодий занято глееватыми почвами. По механическому составу преобладают почвы среднесуглинистые, и ограниченное распространение имеют супесчаные почвы.

Растительность.

По составу растительности территория ООО «Даниловец» относится к подзоне смешанных лесов с звонными и широколиственными лесами.

Основным видом растительности хозяйства являются леса. Они занимают площадь 1714га или 27.2% от общей площади. Характерны еловые леса со значительным количеством мелколиственных пород: осины, березы, ольхи.

Леса и кормовые угодья являются основным типом естественной растительности. Растительность кормовых угодий разнообразна. На суходольных лугах нормального увлажнения преобладает злаково-разнотравный травостой с примесью бобовых: злаковые – это тимофеевка луговая, ежа, заборница луговая, мятлик луговой и другие; бобовые – это клевер розовый и красный, мышиный горошек, люпин и другие. Растительность более глубоких западин состоит главным образом из осоки и влаголюбивого разнотравья: раковые шейки, таволга вязолистная. Травостой пастбищ близок к однотипному травостою сенокосов, но здесь в основном встречаются травы устойчивые к вытаптыванию: овсяница овечья, мятлик луговой, щучка дернистая и другие. На полянах хозяйства широко представлена и сорная трава: лебеда, бодяк, пырей ползучий, василёк полевой, пикульник и другие. Сорняки при широком распространении наносят большой ущерб хозяйству. В зависимости от биологических особенностей сорняков необходимо применять соответствующие меры борьбы с ними.

1.2 Анализ хозяйственной деятельности общества

В этом подразделе мы рассмотрим основные экономические показатели, характеризующие деятельность сельскохозяйственного предприятия.

Такими показателями являются: размер предприятия, его специализация, уровень интенсивности и эффективности интенсификации

Размеры сельскохозяйственных предприятий – один из факторов повышения эффективности с/х производства.

Прямой показатель размера сельскохозяйственного предприятия – сумма валовой продукции в стоимостном выражении. Косвенными показателями являются площадь земельных угодий, поголовье скота, среднегодовая численность работников, стоимость основных производственных фондов, наличие технике и другие.

Проведём оценку размеров ООО «Даниловец» за последние 5 лет.

Из данных таблицы 1.2.1 видно, что хозяйство имеет средние размеры в условиях Даниловского района, но за последние 5 лет они значительно сократились. Так стоимость валовой продукции за анализируемые годы уменьшилась на 222 тыс. рублей, в 2008 году она составила 7079 тыс. рублей. Так же уменьшилась выручка от реализации с.-х. продукции в отчётном году по сравнению с 2004 годом на 683 тыс. рублей и по сравнению с предшествующими годами идёт темп её сокращения.

Это происходит в связи с тем, что значительно уменьшаются размеры производства и реализации продукции. Начиная с 2007 года, продукцию растениеводства хозяйство производит только для внутреннего потребления.

Таблица 1.2.1 – Размеры производства ООО «Даниловец»

| Показатели |

Годы |

Отклонение

2008г.от 2004г.

|

| 2004 |

2005 |

2006 |

2007 |

2008 |

+,- |

% |

Стоимость валовой продукции в текущих ценах, тыс. руб.,

в том числе:

растениеводство

животноводство

Выручка от реализации продукции – всего, тыс. руб.,

в том числе:

растениеводство

животноводство

Среднегодовая

стоимость основных производственных средств, тыс. руб.

Среднесписочная численность работников, чел.

Среднегодовое поголовье КРС, гол.:

в том числе:

коров

Площадь с.-х. угодий, га,

в том числе:

пашни

Количество условных эталонных тракторов, шт.

|

7301

1409

5892

4380

29

4322

20530

99

693

335

3604

2905

27

|

8974

2899

6075

4795

125

406

20455

81

559

313

3604

2905

25

|

10593

4098

6495

5394

253

5046

20273

79

422

245

3604

2905

18

|

7226

1655

5571

4129

-

4060

20050

56

301

148

3604

2905

15

|

7079

288

6791

3697

-

3643

19821

27

187

107

3239

2584

15

|

-222

-1121

+899

-683

-

-679

-709

-72

-506

-228

-365

-321

-12

|

96.96

20.44

115.26

84.41

-

84.29

96.55

27.27

26.98

31.94

89.87

88.95

55.56

|

В 2004 году стоимость основных производственных средств сельскохозяйственного назначения составила 20530 тыс. рублей, к 2008 году она уменьшилась на 709 тыс. рублей и равна 19821 тыс. рублей. Это произошло в основном за счёт старения основных средств.

За последние 5 лет в ООО «Даниловец» снизилась среднегодовая численность работников на 72,73% (или на 72 человека). В 2008 году она составила всего 27 человек. Сократилась площадь сельскохозяйственных угодий с 3604га (2004г.) до 3239га (2008г.), то есть на 365га. Также сократилась площадь пашни на 321га и в 2008 году составила 2584га. Это произошло в результате передачи земли в собственность членам общества. В 2004 году поголовье КРС составило 693 головы, к 2008 году оно уменьшилось на 506 голов и составило 187 голов на конец года. Поголовье коров на протяжении пяти лет сократилось на 228 голов и составило всего 31.94% от численности поголовья коров в 2004 году.

Итак, данные показатели отражают небольшие размеры хозяйства и высокий темп их сокращения.

Каждое хозяйство должно специализироваться на тех отраслях и видах продукции, которые соответствуют его природным и экономическим условиям. В результате преимущественного развития отдельных отраслей достигается максимальное увеличение производства при наименьших затратах труда и средств, достигается экономическая эффективность производства. Прямой показатель, характеризующий специализацию хозяйства, - структура товарной продукции. Рассмотрим, на чем специализируется ООО «Даниловец» (таблица 1.2.2).

Информация из таблицы 1.2.2 свидетельствует о том, что структура товарной продукции за анализируемые года существенно не изменилось. Основной отраслью выступает скотоводство, дополнительной отраслью до 2006 года включительно являлось растениеводство. Начиная с 2007 года, продукция растениеводства производится только для кормления КРС. Удельный вес продукции животноводства в 2008 году в структуре товарной продукции составил 98.54%.

В отчётном году ведущее место в структуре товарной продукции занимает выручка от реализации молока, которая составляет 2271 тыс. руб. или 61.43%. На втором месте стоит выручка от реализации КРС в живой массе – 1343 тыс. руб. или 36.41%. Следовательно, хозяйство животноводческого направления и имеет молочно-мясную специализацию.

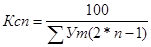

Для оценки уровня (глубины) специализации ООО «Даниловец» рассчитаем коэффициент специализации – это обобщающий коэффициент и позволяет сравнить данный уровень с уровнем других лет. При его расчете учитывают количество товарных отраслей и удельный вес каждой отрасли в общем объёме товарной продукции. Его определяют по формуле:

, ,

где Ксп

– коэффициент специализации;

100 – сумма удельных весов всех видов товарной продукции;

Ут

- удельный вес отдельных видов продукции в объёме товарной продукции;

n – порядковый номер отдельных видов продукции по удельному весу каждого вида продукции в ранжированном ряду.

Значение коэффициента специализации может колебаться от 0 до 1:

- от 0 до 0,2 – слабовыраженная степень специализации;

- от 0,2 до 0,4 – средняя степень;

- от 0,4 до 0,65 – высокая;

- свыше 0,65 – углублённая.

Рассчитаем коэффициент специализации общества «Даниловец» за период от 2004 до 2008 года.

Ксп2004

=100/(60.3(2*1-1)+31.6(2*2-1)+6.7(2*3-1)+0.7(2*4-1)+0.64(2*5-1)+0.5(2*6-1)+0.2(2*7-1)+0.14(2*8-1)+0.02(2*9-1))=100/209.8=0.48

Ксп2005

=100/(67.1(2*1-1)+25.8(2*2-1)+1.94(2*3-1)+1.86(2*4-1)+1.31(2*5-1)+1.29(2*6-1)+0.67(2*7-1)+0.02(2*8-1))=100/202.2=0.49

Ксп2006

=100/(53.6(2*1-1)+37.7(2*2-1)+4.7(2*3-1)+2.2(2*4-1)+1.74(2*5-1)+0.074(2*6-1)+002(2*7-1))=100/222.3=0.45

Ксп2007

=100/(59.58(2*1-1)+37.44(2*2-1)+1.67(2*3-1)+1.31(2*4-1)+0.02(2*5-1))=100/189.6=0.53

Ксп2008

=100/(61.43(2*1-1)+36.41(2*2-1)+1.51(2*3-1)+0.68(2*4-1)+0.03(2*5-1)+0.03(2*6-1))=100/183.57=0.54

Таблица 1.2.2 – Размер и структура товарной продукции

| Вид продукции и отрасль |

Выручка от реализации, тыс. руб. |

Структура товарной продукции, % |

| 2004г. |

2005г. |

2006г. |

2007г. |

2008г. |

в среднем за 5 лет |

2004. |

2005. |

2006. |

2007. |

2008г. |

в среднем за 5 лет |

Продукция растениеводства:

Зерновые и зернобобовые,

в т.ч.: пшеница

овес

Прочая продукция

растениеводства

Итого по растениеводству

Продукция животноводства:

Скот и птица в живой массе,

в т.ч.: КРС

Молоко цельное

Прочая продукция животноводства

Продукция животноводства собственного производства, реализованная в переработанном виде

Итого продукция животноводства

Товары

Работы и услуги

Всего по хозяйству

|

20

20

-

9

29

1383

1383

2640

6

293

4322

1

28 4380

|

32

-

32

93

125

1237

1237

3217

63

89

4606

1

62 4795

|

253

253

-

-

253

2036

2036

2889

4

117

5046

1

94 5394

|

-

-

-

-

-

1546

1546

2460

54

4060

1

69 4129

|

-

-

-

-

-

1346

1346

2271

1

25

3643

1

56 3697

|

119

55

6

20

81

1510

1510

2695

15

116

4335

1

62 4479

|

0.50

0.50

-

0.20

0.70

31.60

31.60

60.30

0.14

6.70

98.70

0.02

0.64 100

|

0.67

-

0.67

1.94

2.61

25.80

25.80

67.10

1.31

1.86

96.06

0.02

1.29 100

|

4.70

4.70

-

-

4.70

37.70

37.70

53.60

0.074

2.20

93.50

0.02

1.74 100

|

-

-

-

-

-

37.44

37.44

59.58

-

1.31

98.33

0.02

1.67 100

|

-

-

-

-

-

36.41

36.41

61.43

0.03

0.68

98.54

0.03

1.51 100

|

2.66

1.23

0.13

0.45

1.81

33.71

33.71

60.17

0.33

2.59

96.79

0.02

1.38 100

|

В 2008 году степень специализации увеличилась, хоть и незначительно.

Уровень специализации за анализируемые годы высокий. Коэффициент специализации составил за 2004г.- 0,48, за 2008г. – 0,54.

Увеличение производства продукции сельского хозяйства и повышение эффективности общественного производства зависят от использования главной производительной силы общества – трудовых ресурсов.

Поэтому мы рассмотрим, как анализируемое хозяйство обеспечено рабочей силой.

Для этого необходимо установить численность работников и их распределение по категориям.

Наличие в ООО «Даниловец» рабочей силы представлено в таблице 1.2.3.

Таблица 1.2.3 – Наличие трудовых ресурсов в ООО «Даниловец».

| Категория работников |

Среднегодовая численность, чел. |

Отношение 2008г. к 2004г., % |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

По с.-х. предприятию -

- всего

в том числе:

работники, занятые в с.-х.

производстве - всего

из них:

рабочие постоянные

в том числе:

трактористы – машинисты

1

|

99

95

82

22

2

|

81

80

56

21

3

|

79

78

53

10

4

|

56

55

46

7

5

|

27

26

19

5

6

|

27.3

27.4

23.2

22.7

7

|

операторы машинного доения, дояры

скотники КРС

Рабочие сезонные и временные

Служащие

из них:

руководители

специалисты

Работники, занятые в подсобных предприятиях и промыслах

|

12

23

1

12

5

5

4

|

10

18

11

13

5

8

1

|

9

14

14

11

4

7

1

|

7

12

-

9

3

6

1

|

5

9

-

7

3

4

1

|

41.7

39.1

-

58.3

60.0

80.0

25.0

|

Из данной таблицы видно, что ООО «Даниловец» располагает незначительной численностью, большая часть которых трудится на основном производстве. Численность работников за анализируемые годы значительно уменьшилась и в 2008 году составила 27 человек, что на 72.6% меньше по сравнению с 2004 годом. Наименьшие изменения в численности наблюдаются у такой категории работников, как служащие (7 человек). В 2008 году на 60% меньше работников занятых обслуживанием животноводства по отношению к 2004 году. На 77.3% уменьшилась численность трактористов-машинистов. В целом по хозяйству значительно сократилась численность по всем категориям работников.

Одним из важнейших факторов роста эффективности сельскохозяйственного производства является повышение производительности труда. Под ним понимается всякое сокращение затрат рабочего времени на производство единицы продукции. Повышение производительности труда влечет увеличение выхода продукции, дохода предприятия, уровня рентабельности, благосостояние работников.

Рассмотрим уровень производительности труда в ООО «Даниловец».

Из таблицы видно, что за рассматриваемый период в расчете на одного среднегодового работника хозяйства стало производиться продукции на 254,3% больше. Производство продукции в расчете на 1 чел-ч затрат труда увеличилось с 33.3 руб. в 2004 году до 118 руб. в 2008 году. Это связано со значительным сокращением численности работников, занятых в сельскохозяйственном производстве (на 72.6%).

Расширенное воспроизводство на сельскохозяйственных предприятиях может осуществляться в экстенсивной и эффективной форме.

Таблица 1.2.4 – Уровень производительности труда в ООО «Даниловец».

| Показатели |

2004 год |

2005 год |

2006 год |

2007 год |

2008 год |

Отклонение 2008г. от 2004г. |

| +,- |

% |

Валовая продукция сельского хозяйства в текущих ценах, тыс. руб.

в том числе:

растениеводства

животноводства

Среднегодовая численность работников в сельскохозяйственном производстве, чел.

Отработано в сельскохозяйственном производстве – всего, тыс. чел- ч

в том числе:

в растениеводстве

в животноводстве

Произведено

валовой продукции на одного среднегодового работника, занятого в с.-х. производстве, руб.

Произведено валовой продукции на 1 чел-ч, руб.

в том числе:

в растениеводстве

в животноводстве

|

7301

1409

5892

95

219

17

117

76853

33.3

82.9

50.4

|

8974

2899

6075

80

189

16

98

112175

47.5

181.2

62.0

|

10593

4098

6495

78

151

21

62

135808

70.2

195.1

104.8

|

7226

1655

5571

55

105

13

57

131382

68,8

127.3

97.7

|

7079

288

6791

26

60

1

37

272269

118.0

288.0

183.5

|

-222

-1121

+899

-69

-159

-16

-80

+195416

+84.7

+205.1

+133.1

|

97.0

20.4

115.3

27.4

27.4

5.9

31.6

354.3

354.4

347.4

364.1

|

Интенсификация предполагает последовательные всевозрастающие вложения средств с целью увеличения производства продукции.

Экономическая эффективность интенсификации проявляется в увеличении выхода продукции с единицы земельной площади, снижение себестоимости продукции, росте производительности труда, повышении рентабельности производства и увеличении фондоотдачи.

Для того чтобы проанализировать процесс интенсификации в ООО «Даниловец» рассмотрим систему показателей: показатели, характеризующие уровень интенсивности хозяйства, характеризующие эффективность интенсификации.

Данные приведены в таблице 1.2.5.

Таблица 1.2.5 – Уровень интенсивности сельскохозяйственного производства в ООО «Даниловец».

| Показатели |

Годы |

Отношение 2008г. к 2004г.,% |

| 2004 |

2005 |

2006 |

2007 |

2008 |

Приходится на 100га с/х угодий: среднегодовых основных средств основной деятельности, тыс. руб.

текущих производственных затрат, тыс. руб.

совокупных вложений (стоимость ОПС и текущих затрат без амортизации), тыс. руб.

энергетических мощностей, л. с.

затрат труда, тыс. чел-ч.

|

570

230

791

181

6.08

|

568

246

804

187

5.24

|

563

233

786

176

4.19

|

556

195

744

89

2.91

|

612

216

820

91 1.86

|

107.37

93.91

103.67

50.28

30.59

|

Как показывают данные таблицы 1.2.5 уровень интенсивности в хозяйстве низкий и за анализируемые пять лет идёт тенденция снижения таких показателей, как приходится на 100га с.-х. угодий: текущих производственных затрат, которые составляют 93.91% от 2004года; энергетических мощностей – 50.28%; затраты труда – 30.59%. Увеличились такие показатели, как приходится на 100га с/х угодий среднегодовых основных средств основной деятельности – на 7.37% и совокупных вложений – на 3.67%. Сокращение затрат труда и энергетических мощностей показывает, что в хозяйстве снижается уровень механизации и численности работников в связи с общим сокращением размеров производства.

Одна из важнейших задач анализа интенсивности - оценка ее экономической эффективности. Основные показатели эффективности интенсификации приведены в таблице 1.2.6.

Таблица 1.2.6 – Уровень результативности и экономической эффективности интенсификации с.-х. производства.

| Показатели |

Годы |

Отношение 2008г. к 2004г.,% |

| 2004 |

2005 |

2006 |

2007 |

2008 |

1.Результативность производства

Произведено валовой продукции в расчёте на:

100га с.-х. угодий, тыс. руб.

одного среднегодового работника, занятого в с.-х. производстве, тыс. руб.

2.Эффективность производства

Произведено товарной продукции в расчёте на:

100 руб. основных производственных средств основной деятельности, руб.

100 руб. текущих производственных затрат, руб.

100 руб. совокупных вложений, руб.

Получено чистой прибыли в расчёте на:

100 руб. основных производственных средств основной деятельности, руб.

100 руб. текущих производственных затрат, руб.

|

2.03

76.85

21.33

52.82

15.37

-5.73

-20.1

|

2.49

112.18

23.44

54.08

16.55

-4.28

-13.32

|

2.94

135.81

26.61

64.14

14.69

-5.56

-15.10

|

2.01

131.38

20.60

58.82

15.41

-7.88

-21.21

|

1.96

272.27

18.65

52.77

13.91

-16.03

-37.78

|

96.60

354.30

87.44

99.79

90.50

279.76

187.12

|

Из данных таблицы видно, что при незначительном изменении показателей результативности показатели экономической эффективности производства в 2008 году уменьшились по отношению к 2004 году более значительно. Производство валовой продукции в расчете на 100га с/х угодий сократилось всего на 3.6%, а на одного работника, занятого в с/х производстве, увеличилось на 254.3% в результате значительного сокращения их численности. Производство товарной продукции на 100 руб. основных средств основной деятельности уменьшилось на 12.56% по сравнению с 2004 годом; на 100 руб. совокупных вложений - на 9.5%. Почти не изменилось производство товарной продукции на 100 руб. производственных затрат. Увеличился убыток в расчете на 100 руб. основных производственных средств основной деятельности на 180%, на 100 руб. производственных затрат – на 87%.

Следовательно, процесс снижения уровня интенсивности производства в хозяйстве сопровождается снижением экономической эффективности интенсификации сельскохозяйственного производства в ООО «Даниловец».

Рассмотрим, как изменились обобщающие экономические показатели деятельности ООО «Даниловец» в таблице 1.2.7.

Из данных таблицы видно, что урожайность многолетних трав на сено снизилась в 2008 году до 7.8ц/га и составила 64.7% от урожайности в 2004 году. Среднегодовой надой молока на одну корову составил 3673кг., что на 64.05% больше, чем в 2004 году. Также увеличился выход приплода на 100 коров и составил 117 голов, но уменьшился среднесуточный привес. Это произошло в связи с ухудшением кормовой базы в хозяйстве. Значительно увеличилась себестоимость продукции как растениеводства, так и животноводства. В связи с этим увеличился и убыток, который в 2004 году был равен 1177 тыс. руб., а в 2008 году составил 3177 тыс. руб. Уровень рентабельности составил -46.22%.

Данные показатели свидетельствуют о значительном ухудшении по всем направлениям деятельности хозяйства.

Таблица 1.2.7 – Обобщающие экономические показатели деятельности ООО «Даниловец».

| Показатели |

Годы |

Отношение 2008г. к 2004г.,% |

| 2004 |

2005 |

2006 |

2007 |

2008 |

Урожайность с/х культур, ц/га:

Зерновые и зернобобовые,

в том числе: пшеница

овес

Лен-долгунец

Многолетние травы на сено

Продуктивность с/х животных:

Среднегодовой надой молока на одну корову, кг.

Выход приплода на 100 коров и нетелей, гол.

Среднесуточный привес, г.

Себестоимость продукции сельского хозяйства:

Зерно

Сено

Выпас

Зеленая масса

Силос

Семена льна

Молоко

Прирост живой массы

Прибыль (убыток), тыс. руб.

Уровень рентабельности (убыточности) по хозяйству, %

|

9.67

-

0.18

12.06

2239

105

281

222.75

17.06

5.10

5.10

15.05

8062.50

365.85

5078.36

-1177

-21.18

|

-8.30

1.07

21.70

2336

101

280

330.50

24.20

7.26

7.26

21.53

2087.00

471.67

6983.47

-875

-20.20

|

6.46

-

-

18.50

2402

98

234

696.50

29.20

8.74

8.74

29.88

- 576.90

17457.52

-1127

-23.60

|

-

-

11.95

2901

97

151

- 44.63

13.41

13.41

23.29

- 844.0

15593.02

-1759

-35.18

|

-

-

-

7.80

3673

117

168

- 61.76

19.33

19.33

27.16

- 999.75

27953.97

-3177

-46.22

|

-

-

-

64.68

164.05

111.43

59.79

- 362.02

379.02

379.02

180.47

- 273.27

550.45

269.92

218.22

|

Теперь подведём итог деятельности ООО «Даниловец». Для этого рассчитаем уровень рентабельности (убыточности) хозяйства.

Рентабельность – один из важнейших экономических показателей деятельности с.-х. предприятия.

Хозяйство считается рентабельным, если выручка полученная от реализации продукции покрывает все затраты на производство и реализацию и образует сверх того накопления. Чем выше уровень рентабельности, тем эффективнее производство.

Данные о рентабельности основных отраслей ООО «Даниловец» представлены в таблице 1.2.8.

Таблица 1.2.8 – Оценка рентабельности производства.

| Виды отраслей |

Выручено всего, тыс. руб. |

Полная себестоимость продукции, тыс. рублей |

Прибыль (убыток), тыс. рублей |

Уровень рентабельности, % |

За 2004 год: РастениеводствоЖивотноводствоИтого по хозяйству

За 2005 год: РастениеводствоЖивотноводство Итого по хозяйству

За 2006 год: РастениеводствоЖивотноводство Итого по хозяйству

За 2007 год: Растениеводство Животноводство Итого по хозяйству

За 2008 год: Растениеводство Животноводство Итого по хозяйству

|

29 4322

4380

125

4606

4795

253

5046

5394

-

4060

4129

-

3643

3697

|

11 5422

5557

281

5612

6009

446

6541

7060

-

6354

6370

-

6831

6874

|

18 -1100

-1177

-156

-1006

-1214

-193

-1495

-1666

-

-2294

-2241

-

-3188

-3177

|

163.64 -20.29

-21.18

-55.52

-17.93

-20.20

-43.27

-22.86

-23.60

-

-36.10

-35.18

-

-46.67

-46.22

|

Из таблицы 1.2.8 видно, что на протяжении пяти анализируемых лет хозяйство является убыточным, и с каждым годом убыток становится все больше.

Начиная с 2007 года ООО «Даниловец» не занимается реализацией продукции растениеводства, то есть неэффективно используется имеющаяся в хозяйстве земля. Уровень рентабельности (убыточности) в 2004 году был равен -21.18%, в 2008 году он составил -46.22%.

Значения данного показателя свидетельствуют о неэффективной работе ООО «Даниловец» и о высоких темпах спада производства.

В целом хозяйство в настоящее время имеет очень неустойчивое положение экономической деятельности.

1.3 Финансовое состояние ООО «Даниловец»

Комплексная оценка финансового состояния основывается на системе финансовых коэффициентов, характеризующие структуру источников формирования капитала и его размещения, равновесие между активами и пассивами (обязательствами) предприятия, эффективность и интенсивность использования капитала, ликвидность и качество активов, его инвестиционная привлекательность и т. д.

С этой целью изучается динамика каждого показателя, проводится сопоставление с нормативными значениями.

Проведём оценку финансового состояния сельскохозяйственного кооператива «Прилив» за 5 лет и занесём данные в таблицу 1.3.1.

Приведённые данные в таблице характеризуют финансовое состояние общества в целом. I-я группа показателей позволяет оценить финансовую устойчивость сельскохозяйственного предприятия.

Здесь можно увидеть, что доля собственного капитала выше доли заёмного, так как коэффициент финансовой автономии составил в отчётном году 0,781, что даже превысил норматив на 28,1 процентных пункта, а коэффициент концентрации заёмного капитала равен 0,219 (ниже норматива на 28,1 процентных пункта).

Таблица 1.3.1 - Оценка финансового состояния ООО «Даниловец».

| Показатели |

Норматив |

2004год |

2005 год |

2006 год |

2007 год |

200 год |

Отклонение 2008 года от |

| 2004 года |

Норматива |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

I.Показатели финансовой устойчивости

1.1 Коэффициент концентрации собственного капитала

1.2 Коэффициент концентрации заёмного капитала

1.3 Коэффициент обеспеченности собственными источниками финансирования

1.4 Коэффициент

финансовой устойчивости

1.5 Коэффициент манёвренности собственного капитала

1.6 Коэффициент финансирования

1.7 Коэффициент капитализации (плечо финансового рычага)

II.Показатели ликвидности

2.1 Коэффициент текущей (общей) ликвидности

2.2 Коэффициент критической оценки

2.3 Коэффициент абсолютной ликвидности

2.4 Коэффициент маневренности функционирующего капитала

2.5 Доля оборотных средств в активах

|

0,5

0,5

0,5

0,6

0,6

-

1,5

1,5

0,7

0,2

-

0,5

|

0,910

0,090

0,261

0,912

0,035

10,050

0,099

1,382

0,176

0,014

3,100

0,122

|

0,872

0,128

0,017

0,875

0,003

6,840

0,146

1,045

0,086

0,003

21,151

0,131

|

0,868

0,132

0,028

0,871

0,004

6,572

0,152

1,050

0,121

0,008

18,69

0,136

|

0,837

0,163

-0,204

0,840

-0,033

5,059

0,194

0,845

0,107

0,035

-4,760

0,135

|

0,781

0,219

-1,318

0,785

-0.159

3,567

0,280

0,445

0,069

0,0004

-0,661

0,095

|

-0,129

0,129

-1,579

-0,127

-0,194

-6,483

0,181

-0,937

-0,107

-0,0136

-3,731

-0,027

|

0,281

-0,281

-2,818

0,185

-0,759

-

-1,22

-1,055

-0,631

-0,1996

-

-0,405

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

III.Показатели деловой активности

3.1Оборачиваемость оборотных фондов, дн.

3.2Продолжительность одного оборота оборотных фондов

3.3Оборачиваемость активов

3.5Оборачиваемость собственного капитала

Рентабельность авансированного (совокупного) капитала (активов), %

Рентабельность собственного капитала, %

|

-

-

-

-

-

-

|

0,976

369

0,119

0,131

-3,97

-4,37

|

1,002

359

0,131

0,150

-2,35

-2,69

|

1,125

320

0,153

0,176

-3,19

-3,68

|

0,887

406

0,120

0,143

-5,10

-6,09

|

1,551

232

0,147

0,188

-10,64

-13,63

|

0,575

-137

0,028

0,057

-6,67

-9,26

|

-

-

-

-

-

-

|

Коэффициент финансовой устойчивости в 2008 году составил 0,785, что выше нормативного значения на 18,5 процентных пункта.

Он показывает, что 78,5% деятельности финансируется за счет собственных источников.

Коэффициент капитализации составил 0,280, что на 122% ниже норматива, но он имеет тенденцию роста.

Коэффициент финансирования составил 3,567, но с каждым годом он становится ниже, что является отрицательным фактором.

II-ая группа показателей характеризует способность с/х предприятия трансформировать свои активы в денежные средства.

Коэффициент текущей ликвидности или общий коэффициент покрытия долгов за пять лет снизился от 1,382 в2004 году до 0,445 в 2008 году, что значительно ниже норматива (1,5). Это говорит о том, что, мобилизовав все оборотные средства, предприятие может погасить лишь 44,5% текущих обязательств по кредитам и расчетам.

Коэффициент критической ликвидности составляет 0,069,что показывает, что предприятие может немедленно погасить за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам лишь 6,9% краткосрочных обязательств.

Коэффициент абсолютной ликвидности показывает, что общество может погасить лишь 0,04% текущей краткосрочной задолженности за счет денежных средств в ближайшее время.

Это очень низкий показатель по сравнению с нормативным его значением – 0,2.

Коэффициент маневренности функционирующего капитала также значительно снизился и принял отрицательное значение.

Это говорит о значительном превышении текущих обязательств хозяйства над оборотными активами.

Данная группа показателей показывает, что предприятие не способно трансформировать свои активы в денежные средства.

III-я группа представлена показателями деловой активности.

Здесь все коэффициенты оборачиваемости имеют тенденцию роста и в.

Это связано с большим сокращением активов предприятия. Продолжительность одного оборота оборотных фондов в 2008 году составила 232 дня, что меньше продолжительности в 2004 году на 137 дней.

Таким образом, ООО «Даниловец» имеет неустойчивое финансовое состояние.

Для наиболее полной оценки состояния кооператива сделаем анализ вероятности банкротства.

Банкротство (финансовый крах, разорение) – это признанная арбитражным судом неспособность должника в полном объёме удовлетворять требования кредиторов по денежным обязательствам и (или) исполнять обязанность по уплате других обязательных платежей.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трёх месяцев со дня наступления сроков платежей.

По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и других, разработанные с помощью многомерного дискриминантного анализа.

Наиболее широкую известность получила модель Альтмана (Z - счёт):

, ,

где

x1

– собственный оборотный капитал делённый на сумму активов;

x2

– нераспределенная прибыль делённая на сумму активов;

х3

– прибыль до налогообложения и процентов за кредит делённая на сумму активов;

х4

– уставный капитал делённый на привлечённый капитал;

х5

– выручка от продаж делённая на сумму активов.

Если Z – счёт >1,23, то риск банкротства малый; если Z – счёт <1,23 – высокий.

Таблица 1.3.2 – Исходные данные для расчета факторной модели по Альтману, тыс.руб.

| Показатели |

2004 |

2005 |

2006 |

2007 |

2008 |

Собственный оборотный капитал

Нераспределенная прибыль

Прибыль до налогообложения

Сумма активов

Уставный капитал

Привлеченный капитал (долгосрочные и краткосрочные средства)

Выручка от продаж

|

1177

-1177

-669

36749

11

3325

4389

|

87

-1215

-630

37311

11

4762

4886

|

140

-1666

-859

35285

11

4660

5394

|

-944

-2241

-1537

34472

11

5606

4129

|

-3114

-3177

-2516

25697

11

5627

3765

|

С помощью этой модели проанализируем ООО «Даниловец» за 2004-2008 годы:

Z2004 = 0.717*0.032 + 0.847*(-0.032) + 3.107*(-0.018) + 0.42*0.003 + 0.995*0.119 = 0.060

Z2005 = 0.717*0.002 + 0.847*(-0.033) + 3.107*(-0.017) + 0.42*0.002 + 0.995*0.131 = 0.052

Z2006 = 0.717*0.004 + 0.847*(-0.047) + 3.107*(-0.024) + 0.42*0.002 + 0.995*0.153 = 0.042

Z2007 = 0.717*(-0.029) + 0.847*(-0.065) + 3.107*(-0.045) + 0.42*0.002 + 0.995*0.120 = -0.095

Z2008 = 0.717*(-0,121) + 0.847*(-0.124) + 3.107*(-0.098) + 0.42*0.002 + 0.995*0.147 = -0.175

С помощью корреляционного и многомерного факторного анализа установлено, что наибольшую роль в изменении финансового положения с/х предприятий играют такие показатели:

x1

– собственный оборотный капитал, делённый на оборотные активы;

x2

–оборотный капитал, делённый на основной капитал;

х3

– выручка от продаж, делённая на сумму активов;

х4

–прибыль от продаж, делённая на сумму активов;

х5

– собственный капитал, делённый на сумму активов.

Данные показатели положены в основу разработки дискриминантной факторной модели диагностики риска банкротства с/х предприятий, которая получила следующее выражение (модель Савицкой):

. .

Если Z – счёт >8, то банкротство маловероятно; если Z – счёт <8 – высокая вероятность банкротства.

Таблица 1.3.3 – Исходные данные для расчета факторной модели по Савицкой, тыс. руб.

| Показатели |

2004 год |

1004 год |

2006 год |

2007 год |

2008 год |

Собственный оборотный капитал

Оборотный капитал

Основной капитал

Выручка от продаж

Прибыль от продаж

Собственный капитал

Сумма активов

|

1177

4497

31802

4389

-1177

33424

36749

|

87

4877

31687

4886

-1215

32549

37311

|

140

4795

30040

5394

-1666

30625

35285

|

-944

4657

29367

4129

-2241

28866

34472

|

-3114

2428

22821

3765

-3177

20080

25697

|

Оценим вероятность банкротства ООО «Даниловец» в 2004 - 2008 годах:

Z2004 = 0.111*0.261 + 13.239*0.141 + 1.676*0.119 + 0.515*(-0.032) + 3.0*0.910 = 4.809

Z2005 = 0.111*0.018 + 13.239*0.154 + 1.676*0.131 + 0.515*(-0.033) + 3.0*0.872 = 4.859

Z2006 = 0.111*0.029 + 13.239*0.157 + 1.676*0.167 + 0.515*(-0.054) + 3.0*0.949 = 5.181

Z2007 = 0.111*(-0.203) + 13.239*0.161 + 1.676*0.120 + 0.515*(-0.065) + 3.0*0.837 = 4.786

Z2008 = 0.111*(-1.283) + 13.239*0.106 + 1.676*0.147 + 0.515*(-0.124) + 3.0*0.781 = 3.791

Для более наглядного анализа вероятности банкротства оформим данные в таблицу.

Таблица 1.3.4 - Оценка вероятности банкротства ООО «Даниловец»

| Наименование модели |

Норматив |

2004 год |

2005 год |

2006

год

|

2007 год |

2008 год |

Отклонение 2008 года от |

| 2004 года |

норматива |

Модифицированный Z – счёт Альтмана

Модель Савицкой

|

>1,23-риск банкротства малый

<1,23-высокий

>8-банкротство маловероятно

<8-высокая вероятность банкротства

|

0,060

4.809

|

0.052

4.859

|

0.042

5.181

|

-0.095

4.786

|

-0,175

3,791

|

-0,235

-1,018

|

-1,405

-4,209

|

Информация данной таблицы показывает, что ООО «Даниловец» по обеим моделям имеет очень высокий риск банкротства. Показатели хозяйства имеют значения намного ниже нормативных, и за исследуемый период они продолжают снижаться, что увеличивает вероятность банкротства данного предприятия.

Итак, в этом подразделе мы кратко ознакомились с финансово-хозяйственной деятельностью кооператива: сделали анализ размера предприятия, определили уровень интенсивности, эффективности производства и оценили вероятность банкротства.

II

. Описание продукта

2.1 Значение отрасли молочного скотоводства

Исходя из выше рассмотренных данных мы видим, что ООО «Даниловец» имеет животноводческое направление и молочно-мясную специализацию, так как молочная и мясная продукция является главным и доступным источником живительной силы.

Рассмотрим размеры и соответственно, на сколько значимо молочное скотоводство в ООО «Даниловец».

Таблица 2.1.1 - Размеры и значение отрасли молочного скотоводства в ООО «Даниловец»

| Показатели |

Годы |

Отношение 2008 года от 2004 года, % |

| 2004 |

2005 |

2006 |

2007 |

2008 |

Поголовье КРС

в т. ч.:

коров, гол.

Валовой надой всего, ц

Среднегодовая численность работников, занятых в отрасли (на производстве молока), чел.

Стоимость валовой продукции (молока) а общей стоимости валовой продукции хозяйства, %

Доля выручки от продаж молока в общей выручке от реализации с.-х. продукции, %

Доля прибыли(убытка) от продаж молока в общей прибыли(убытке) хозяйства от реализации с.-х. продукции, %

|

693

335

7503

35

37,6

60,3

32,0

|

559

313

7312

28

38,4

67,1

8,2

|

422

245

5884

23

32,1

53,6

4,9

|

301

148

4294

19

50,1

59,6

35,6

|

187

107

3930

14

55,5

61,4

41,6

|

27,0

31,9

52,4

40,0

1,5р.

1,02р.

1,3р.

|

Из данных таблицы видно, что молочное скотоводство в обществе является очень значимой отраслью, так как её продукция занимает значительный удельный вес в валовом производстве, по стоимости валовой продукции, в выручке от реализации с.-х. продукции. Но от сбыта молока хозяйство получает большой убыток. Высокая доля убытка от продажи молока в общем убытке объясняется тем, что выручка от реализации молока значительно ниже его себестоимости.

В хозяйстве не производится покупка племенных животных, поэтому все стадо крупного рогатого скота представлено Ярославской породой и помесью с другими породами. При анализе численности скота в хозяйстве наряду с показателями воспроизводства рассматривают и структуру стада – удельный вес каждой возрастной группы животных в общем поголовье стада. Структура стада в хозяйстве должна обеспечивать нормальное и бесперебойное воспроизводство и высокую продуктивность животных, соответствовать производственному направлению с.-х. предприятия.

Проанализируем структуру стада ООО «Даниловец» в таблице 2.1.2.

Таблица 2.1.2 - Структура стада КРС на конец года

| Группы животных |

2004 год |

2005 год |

2006 год |

2007 год |

2008 год |

| голов |

% к итогу |

голов |

% к итогу |

голов |

% к итогу |

голов |

% к итогу |

голов |

% к итогу |

Коровы

Быки-произво-дители

Нетели

Молодняк на доращива-нии

Скот на откорме

Молочни-ки

Итого

|

335

4

88

85

58

123

693

|

48.3

0.01

12.7

12.3

8.4

17.7

100,0

|

313

4

63

72

38

69

559

|

56.0

0.01

11.3

12.9

6.8

12.3

100,0

|

245

2

52

55

22

46

422

|

58.1

0.01

12.3

13.0

5.2

10.9

100,0

|

148

1

37

43

27

45

301

|

49.2

1.003

12.3

14.3

9.0

15.0

100,0

|

107

-

25

20

13

22

187

|

57.2

-

13.4

10.7

7.0

11.8

100,0

|

Из данных таблицы видно, что в анализируемом хозяйстве структура стада ухудшилась. На протяжении 5 лет значительно сократилось общее поголовье стада КРС (на 506 голов). Увеличился удельный вес коров в 2008 году по сравнению с 2004 годом на 8,9%. Так же увеличился удельный вес нетелей на 0,7%. Уменьшение произошло по таким группам животных, как скот на доращивании и откорме на 1,6 и 1,4% соответственно, молочники на 5,9%.

2.2 Оценка рынков сбыта и конкурентов

Проведём анализ каналов реализации сельскохозяйственной продукции, а именно молока и мясной продукции (также за 2004 - 2008 года), чтобы выявить какой канал является эффективным (таб. 2.2.1).

Анализ данных таблицы 2.2.1 показывает, что основным каналом реализации молока являются различные организации и предприниматели, где было продано в 2008 году 2208ц, а также оно реализуется работникам хозяйства - 63ц. По сравнению с 2004 годом реализовано молока было меньше на 432ц. Мясной продукции в 2008 году было реализовано меньше на 37ц.

Среднереализационная цена единицы продукции – отношение выручки от реализации соответствующего вида продукции к объёму его продаж. Так как этот показатель значим для анализа прибыли и рентабельности рассмотрим динамику цен в ООО «Даниловец» в таблице 2.2.2.

Таблица 2.2.1 - Анализ каналов реализации с.-х. продукции, ц.

| Виды продукции |

Расход |

| реализовано всего |

В том числе: |

| поступило в государственные фонды |

реализовано организациям и предпринимателям |

реализовано на рынках |

Реализовано работникам |

За 2004 год

Молоко

Мясо и сало в убойном весе

За 2005 год

Молоко

Мясо и сало в убойном весе

За 2006 год

Молоко

Мясо и сало в убойном весе

За 2007 год

Молоко

Мясо и сало в убойном весе

За 2008 год

Молоко

Мясо и сало в убойном весе

|

2640

1383

3217

1237

2889

2036

2460

1546

2271

1346

|

-

-

-

-

-

-

-

-

|

2588

1359

3150

1195

2830

1997

2395

1502

2208

1331

|

-

-

-

-

-

-

-

-

-

-

|

52

24

67

42

59

39

65

44

63

15

|

Таблица 2.2.2 - Динамика среднереализационных цен на животноводческую продукцию за 1 ц, руб.

| Годы |

2007

год

|

2008

год

|

Отклонение 20077года от: |

| план |

факт |

план |

факт |

плана |

2007 года |

Молоко

КРС в живой массе

Мясо и мясопродукция

|

600

2000

1500

|

552,28

1984,06

1192,98

|

700

2900

2000

|

772,71

2111,28

1815,90

|

+72,71

-788,72

-184,1

|

+220,43

+127,22

+622,92

|

Из приведённых данных таблицы видно, что отклонение 2007 года от 2006 по всем видам животноводческой продукции положительное, а по сравнению с планом среднереализационная цена меньше по таким видам продукции как КРС в живой массе на 788,72 рубля и мясо и мясопродукцию на 184,1 рубля.

Конкурентами являются любые предприятия осуществляющие аналогичную деятельность. В настоящее время крупным конкурентом по Даниловскому МР является СПК «Новая Жизнь» и СПК «Красная Звезда».

III

. Реализация инвестиционного проекта

3.1 Производственный план

Рассмотрим результаты отрасли животноводства. Прямым показателем является продуктивность животных.

Таблица 3.1.1 - Продуктивность сельскохозяйственных животных.

| Показатели |

Годы |

Отклонение 2008г. от 2004г. |

| 2004 |

2005 |

2006 |

2007 |

2008 |

| +,- |

% |

Среднегодовой надой на 1 корову, кг

Среднесуточный привес КРС, г

Выход приплода на 100 коров, гол.

|

2239

281

105

|

2336

280

101

|

2402

234

98

|

2901

151

97

|

3673

168

117

|

+1434

-113

+12

|

164,1

59,8

111,4

|

Из данных таблицы видно, что среднегодовой надой на 1 корову в 2008 году составил 3673кг, это выше на 64,1% по сравнению с 2004 годом. Среднесуточный привес КРС в 2004г. был 281г, а в 2008г. он составил всего 168 гр., то есть на 113 гр. меньше. Выход приплода увеличился на 12 голов.

Теперь рассмотрим, как эффективно производится и реализуется продукция в ООО «Даниловец» за последние пять лет.

Данные таблицы 3.1.2 показывают, что в 2008 году все показатели, характеризующие экономическую эффективность, значительно ниже по сравнению с 2004 годом. Сократилась стоимость валовой и товарной продукции, но увеличилось ее производство на одного работника, занятого в с.-х. производстве, что связано с большим сокращением численности всех категорий работников. В несколько раз увеличился убыток хозяйства, что связано с большим увеличением себестоимости производимой продукции, основной из которой и в течение двух последних лет единственной является продукция животноводства.

Таблица 3.1.2 – Экономическая эффективность производства и реализации животноводческой продукции

| Показатели |

Годы |

Отклонение 2008г. от 2004г. +,- |

| 2004 |

2005 |

2006 |

2007 |

200 |

Произведено на 100га с.-х. угодий, тыс. руб.:

- валовой продукции в текущих ценах;

- товарной продукции.

Произведено на 100га с.-х. угодий, ц:

- молока

- мяса КРС

Произведено на 1 чел.-ч. руб.:

- валовой продукции в текущих ценах

- товарной продукции

Произведено в расчете на 1 работающего в с.-х. производстве, руб.:

- валовой продукции в текущих ценах;

- товарной продукции

Получено прибыли (убытка) в расчёте на:

- 100га с.-х. угодий, тыс. руб.

- 1 работника занятого в с.-х. производстве, тыс. руб.

- 1 чел.-час, руб.

Уровень рентабельности отрасли животноводства, %

Себестоимость 1 ц продукции, руб.:

- молоко

- привес КРС

|

202,6

121,5

208

15,0

33,34

20,0

76853

46105

-32,66

-12.39

-5.37

-20.29

365.85

5078.36

|

249,0

133,1

203

8,5

47,48

25,4

112175

59937

-24,28

-10.94

-4.63

-17.93

471.67

6983.47

|

293,9

149,7

163

4,2

70,17

35,7

135808

69154

-31,27

-14.45

-7.46

-22.86

576.90

17457.5

|

200,5

114,6

119

2,6

68,82

39,3

131382

75073

-48.81

-31.98

-16.75

-36.10

843.50

15593.7

|

196,4

114,1

121

2,7

117,98

61,6

272269

142192

98.09

-122.19

-52.95

-46.67

999.75

27954.0

|

-6,2

-7,4

-87

-12,3

+84,64

+41,6

+195416

+96087

+65.43

+109.80

+47.58

-26.38

+633.9

+22875.64

|

Так как отрасль молочного скотоводства является основной, то она значительно оказывается на весь конечный финансовый результат хозяйства.

Чтобы увеличить прибыль и повысить уровень рентабельности отрасли животноводства в целом, нужно повысить производство животноводческой продукции, что в результате увеличится и товарная продукция. Для этого рекомендуем закупить 20 гол. высокопродуктивных коров голштинской породы с продуктивностью одной головы 6250кг в год (см. приложение № 1).

Одна голова этой породы стоит 35 тыс. руб. Транспортные расходы составят 5248 рублей (доставка осуществляется за свой счёт из г. Ростова Ярославской области). Таким образом общие затраты составят 705248 руб. ((20*35000)+5248).

ООО «Даниловец» приобретёт коров за счёт заемных средств, так как в данном хозяйстве нет возможности приобрести коров за свой счет. Рассчитаем результаты данных вложений на производство и реализацию молока в хозяйстве по следующим исходным данным (табл. 3.1.3).

Таблица 3.1.3 - Исходные данные

| Показатели |

2008 год |

| Надой на одну корову, кг |

3673 |

| Поголовье коров, гол |

107 |

| Затраты на одну корову, руб. |

22733 |

| Затраты на 1ц молока, руб. |

999,75 |

| Цена 1ц молока, руб. |

772,71 |

| Уровень товарности, % |

89,2 |

| Прибыль(убыток) от реализации 1ц молока, руб. |

-227,04 |

Рассчитаем затраты в 2008 году и по проекту.

Затраты на 1 корову в 2008г составляют 22733 рубля, из них заработная плата - 4750 руб., корма 11180 руб. и прочие затраты - 3417 руб. на 1 корову. В итоге переменные затраты на одну корову в 2008г составили 19347 руб. Постоянные затраты на основное стадо молочного скота составляют 1016 тыс. руб. Теперь сделаем расчёт затрат на 1 корову по проекту:

-затраты на оплату труда: 4750*127=603 тыс. руб.

-затраты на корма: 11180*127=1420 тыс. руб.

-прочие затраты: 3417*127=434 тыс. руб.

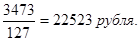

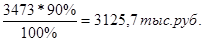

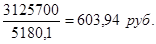

Постоянные затраты остаются на прежнем уровне 1016 тыс. руб. В результате затраты на основное стадо молочного скота по проекту будут равны 3473 тыс. рублей (603+1420+434+1016=3473 тыс. руб.).

Следовательно затраты на одну корову составят по проекту:

Так как затраты на молоко составляют 90% от затрат на основное молочное стадо, по нормативу, то по выше приведенным данным рассчитаем затраты на молоко:

Исходя из заданной продуктивности купленных коров 7250кг с одной головы, рассчитаем валовое производство молока, после осуществления проекта:

В результате этого расчета определим себестоимость 1ц. молока после осуществления проекта, без затрат на приобретение коров:

Итак, валовое производство молока увеличилось с 3930ц до проекта до 5180,1ц после, а внутрихозяйственные нужды в молоке возросли незначительно.

В 2008г. было получено 102 гол. приплода и на каждого теленка в ООО «Даниловец» расходуется 338кг молока. В результате того, что хозяйство приобретает высокопродуктивных коров, то выход телят с 20 коров возьмем 20 голов. Итого получится приплода 122 гол. Следовательно, расход молока на внутрихозяйственные нужды составит:

Исходя из этого, объем реализованного молока будет составлять:

3.2 Организационный план

Решающее воздействие на формирование структуры управления оказывает структура производства, в которой выделяют 2 подструктуры: производственную и организационную.

Под производственной структурой понимают сочетание отраслей в хозяйстве. Совокупность отраслей и их долю в общем объёме производства отражает структура товарной продукции с.-х. предприятия. Производственная структура в анализируемом хозяйстве представлена отраслями животноводства, растениеводства и обслуживающей отраслью.

Животноводство в свою очередь представлено молочным скотоводством, растениеводство - кормопроизводством, а в обслуживающую отрасль входят автогараж, ремонтная мастерская и складское хозяйство.

Организационная структура представляет собой совокупность производственных, обслуживающих и вспомогательных подразделений предприятий Организационное устройство предприятия оказывает решающее влияние на число ступеней в управлении, характер взаимоотношений общехозяйственных и ниже стоящих его звеньев.

Рисунок 3.1 – Производственная структура ООО «Даниловец».

В состав ООО «Даниловец» входят цех механизации, который состоит из гаража и ремонтной мастерской, центральный склад, бригада растениеводства и бригада животноводства. В бригаду животноводства входит одна молочно-товарная ферма, которая имеет механизированное звено. В бригаду растениеводства входит одна тракторно-полеводческая бригада.

Как видно из рисунка 3.2 ООО «Даниловец» имеет двухступенчатую бригадную организационную структуру.

Рисунок 3.2 – Организационная структура ООО «Даниловец». Рисунок 3.2 – Организационная структура ООО «Даниловец».

Организационная структура определяет построение структуры управления.

На с.-х. предприятиях применяются различные структуры управления: территориальная, отраслевая, комбинированная и бригадная. Наибольшее распространение получили отраслевая (цеховая) и бригадная формы организации управления.

В анализируемом хозяйстве (ООО «Даниловец») применяется бригадная структура управления – это наиболее простая форма, которая находит применение в небольших и средних по размеру хозяйствах.

В ООО «Даниловец» двухступенчатая структура управления.

В процессе управления производством и в структурах управления используют линейное (административное воздействие, его проводят руководители хозяйств и подразделений), функциональное (связи по горизонтали возникают между различными подразделениями управления (отделами, службами), расположенными внутри них) и линейно-функциональное соподчинение (комбинированное).

3.3 Оценка рисков и страхование

Для того, чтобы общество успешно функционировало, необходимо определить основные риски, которые могут возникнуть в процессе производства и реализации продукции, а также при реализации инвестиционного проекта, по возможности точнее установить вероятность их возникновения и величину возможного ущерба, обосновать систему мер по защите от этих рисков.

Для молочного скотоводства типичными являются риски, связанные с поздним началом и ранним окончанием пастбищного периода, что приводит к увеличению потребности в кормах в стойловый период. Возможность возникновения таких рисков в хозяйстве достигает 20%, вероятный размер потерь продукции – 15-20%. Традиционный способ защиты от этих рисков в сельском хозяйстве – создание страховых фуражных фондов. Приемлема также диверсификация посевов кормовых культур, что позволяет расширить ассортимент кормов.

Важное значение имеют риски, связанные с болезнями животных. Вероятность их проявления в данном хозяйстве невысока (3-5%), так как здесь проводятся необходимые ветеринарные мероприятия. Но уровень возможных потерь продукции может достичь 20-30%. Способы защиты от этих рисков носят в основном такой характер: своевременное проведение необходимых профилактических мероприятий, обеззараживание животноводческих помещений и другие мероприятия.

Основные трудовые процессы при производстве молока электрифицированы, поэтому существует риск отключения электроснабжения, который приводит к несвоевременному доению коров, приготовлению и раздаче кормов, уборке навоза и в конечном итоге – снижению продуктивности животных. Вероятность возникновения данного риска невелика (2-3%), но потери продукции при этом могут достичь 20%. Для защиты от этого неблагоприятного условия на крупных фермах и комплексах целесообразно иметь автономные источники электроснабжения. Кроме того, в договоре с электроснабжающей организацией должны быть предусмотрены жёсткие штрафные санкции.

При реализации животноводческой продукции нередко возникают ситуации, когда хозяйство производит достаточное количество продукции, но она не востребована на рынке или может быть востребована лишь по более низкой цене. Вероятность возникновение риска – 10-12%, а уровень потерь возможной выручки приближается к 30%. Основные способы защиты – снижение себестоимости продукции, а также обеспечение хозяйства достоверной маркетинговой информацией о степени насыщенности рынка и ценах на нем.

Риск потерь при реализации животноводческой продукции нередко связан с неплатёжеспособностью покупателя или с его временной неплатёжеспособностью в определенный промежуток времени. Потери из-за несвоевременности платежей усугубляются инфляционными процессами. Вероятность возникновения данного риска в современных условиях оценивается в 30% и более, а уровень возможности потерь – 10-15%.

Типичным является риск несвоевременного вывоза животноводческой продукции (прежде всего молока) производителем или предприятием-заготовителем, что приводит к снижению ее качества. Вероятность его возникновения оценивается в данном хозяйстве 5-8%, а уровень возможности потерь – 10-15%. Для защиты от этого риска можно использовать особые условия договора с покупателем, определяющие порядок уплаты неустойки за снижение качества продукции в связи с несвоевременным её вывозом. Хозяйству необходимо также иметь в достаточном количестве резервных ёмкостей для охлаждения и временного хранения молока, чтобы застраховать себя от подобных ситуаций.

Также с реализацией инвестиционного проекта выделяют инвестиционные риски:

1. Нестабильность экономического законодательства и экономической ситуации;

2. Внешнеэкономический риск;

3. Неопределённость политической ситуации;

4. Неполнота и неточность текущей информации;

5. Колебания рыночной конъюнктуры, цен, валютных курсов (неполнота и неточность информации о развитии ситуации);

6. Неопределённость природно-климатических рисков (аварии, брак и т. д.);

7. Неопределённость целей, интересов и поведения участников;

8. Неполнота и неточность информации о финансовом положении и деловых качествах предприятий-участников.

Выделяют следующие стабилизационные механизмы:

1) снижение степени риска (создание запасов, резервов, совершенствование или подбор технологий, снижение аварийности и т. п.);

2) перераспределение рисков между участниками (страхование, залог имущества, системы взаимных санкций, индексирование цен, предоставление гарантий и др.).

3.4 Финансовый план

Уровень товарности молока по проекту составит 89,9%.

На основании выше приведенных данных рассчитаем выручку от реализации молока:

Рассчитаем прибыль от реализации 1ц молока (цена предложения молока на проектный период с учётом индекса цен 103,2% составит 796,70 руб. за 1 ц):

Таким образом, прибыль от всего реализованного молока составит  Молоко, используемое на выпойку телятам, оценивается по фактической себестоимости и затраты на его производство относятся на животных на выращивании и откорме. Молоко, используемое на выпойку телятам, оценивается по фактической себестоимости и затраты на его производство относятся на животных на выращивании и откорме.

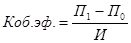

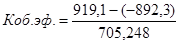

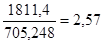

На основании выше приведенных данных рассчитаем коэффициент обшей эффективности проекта (Коб.эф.

):

, где , где

П1

-П0

– дополнительная прибыль от реализации всей продукции (П0

, П1

– соответственно прибыль до и после проекта), тыс. руб.;

И – сумма инвестиции, руб.;

= =

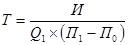

Рассчитаем срок окупаемости инвестиции по проекту (Т):

Из расчетов следует, что в обществе с ограниченной ответственностью «Даниловец» затраты на приобретение высокопродуктивных коров голштинской породы окупятся через 3,5 года.

В первый год реализации проекта ООО «Даниловец» сможет погасить убытки прошлого года и получить прибыль в размере 26744 рублей (919041-892267).

Теперь оформим данные в таблицу 3.4.1.

Таблица 3.4.1 - Оценка эффективности проекта

| Показатели |

Проект |

| Надой на одну корову, кг |

6250 |

| Валовой надой, ц |

5181,1 |

| Объём реализуемого молока, ц |

4767,8 |

| Поголовье коров, гол |

127 |

| Затраты на одну корову, руб. |

22522 |

| Затраты на 1ц молока, руб. |

603,94 |

| Себестоимость всего реализуемого молока, тыс. руб. |

2879,47 |

| Цена 1ц молока, руб. |

796,70 |

| Уровень товарности, % |

89,9 |

| Выручка от реализации, тыс. руб. |

3798,51 |

| Прибыль от реализации молока, тыс. руб. |

919,1 |

| Прибыль от реализации 1ц молока, руб. |

192,76 |

| Уровень рентабельности молока, % |

31,92 |

Из данной таблицы видно, что рентабельность молока по проекту составит 31,92%, а прибыль от реализации 1ц. молока – 192,1 тыс. руб.

Исходя из выше рассчитанных данных, хозяйство получит дополнительно 919,1 тыс. рублей.

Также критерием оценки эффективности проекту является чистый дисконтированный доход (NPV), который сейчас и рассчитаем.

Срок использования коров 8 лет, значит, NPV рассчитаем за 8-летний период.

NPV>0 – проект следует принять.

Заключение

В данном курсовом проекте мы определили современное состояние общества с ограниченной ответственностью «Даниловец», изучили теоретические основы прибыльности с/х предприятий, рассмотрели финансово-экономические показатели деятельности кооператива за последние пять лет и самое главное разработали бизнес-план по покупке высокопродуктивных коров голштинской породы, что оказалось эффективным для хозяйства. На основании всего выше написанного можно сделать следующие выводы:

ООО «Даниловец» расположено в северной части Даниловского района на расстоянии 1км от центра района - г.Данилов. Хозяйство имеет средние размеры в условиях Даниловского района, но за последние 5 лет они значительно сократились.

Основной отраслью выступает скотоводство, дополнительной отраслью до 2006 года включительно являлось растениеводство. Начиная с 2007 года, продукция растениеводства производится только для кормления КРС. Удельный вес продукции животноводства в 2008 году в структуре товарной продукции составил 98.54%.

Уровень интенсивности в хозяйстве низкий и за анализируемые пять лет идёт тенденция снижения таких показателей, как приходится на 100га с.-х. угодий: текущих производственных затрат, которые составляют 93.91% от 2004года; энергетических мощностей – 50.28%; затраты труда – 30.59%.

Процесс снижения уровня интенсивности производства в хозяйстве сопровождается снижением экономической эффективности интенсификации сельскохозяйственного производства в ООО «Даниловец».

На протяжении пяти анализируемых лет хозяйство является убыточным, и с каждым годом убыток становится все больше. Начиная с 2007 года ООО «Даниловец» не занимается реализацией продукции растениеводства, то есть неэффективно используется имеющаяся в хозяйстве земля. Уровень рентабельности (убыточности) в 2004 году был равен -21.18%, в 2008 году он составил -46.22%.

ООО «Даниловец» имеет неустойчивое финансовое состояние.

Оценив вероятность банкротства по моделям Альтмана и Савицкой, можно сделать вывод, что хозяйство имеет очень высокий риск банкротства. Его показатели имеют значения намного ниже нормативных, и за исследуемый период они продолжают снижаться, что увеличивает вероятность банкротства данного предприятия.

ООО «Даниловец» располагает по сравнению с 2004 годом незначительной численностью рабочих, большая часть которых трудится на основном производстве. Выбытие работников произошло вследствие сокращения работников, ухода на заслуженный отдых, по собственному желанию, ухудшению условий труда, а также за нарушение трудовой дисциплины (прогулы).

При реализации разработанного инвестиционного проекта прибыль хозяйства возрастёт на 919041,13 рубля, и рентабельность молока составит 31,92%.

Список используемой литературы

1. Алексанов, Д.С., Кошелев, В.М.. Экономическая оценка инвестиций М.: Колос – Пресс, 2002

2. Буробкин, И.Н., Казаринов, Б.Н.. Специфика развития животноводства на современном этапе //”Экономика сельскохозяйственных и перерабатывающих предприятий”. - 2006. - №1

3. Голубева, А. И.. Организационно-экономические основы предпринимательской деятельности в АПК. Учебное пособие – Ярославль, 1996

4. Грибов, В.Д., Грузинов, В.П.. Экономика предприятия: Учеб. Пособие. Практикум. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2004

5. Зимин, Н.Е., Солопова, В.Н.. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: КолосС, 2005

6. Курс экономики Текст Под ред. Б.А. Райзберга. - 3-е изд., доп. и дораб. - М.: ИНФРА•М, 2001

7. Липсиц, И.В.. Бизнес-план - основа успеха: Практ. пособие. - М.: Машиностроение, 1992

8. Нуреев, Р.М.. Курс микроэкономики. - 2-е изд., измен. - М.: Изд. НОРМА (Изд. группа НОРМА - ИНФРА•М),2001

9. Организация предпринимательской деятельности / Под ред. С. И. Грядова – М.: КолосС, 2004

10. Попов, Н.А.. Экономика отраслей АПК. Курс лекций – М.: ИКФ «ЭКМОС», 2002.

11. Райзберг, Б.А.. Основы бизнеса.- М.: "Ось-89",1995

12. Савицкая, Г.В.. Анализ финансово-хозяйственной деятельности предприятия АПК. – М.: Инфра•М, 2001

13. Савицкая, Г.В.. Анализ финансово-хозяйственной деятельности предприятия АПК. – Мн.: Новое знание, 2002

14. Савицкая, Г.В.. Экономический анализ: Учеб. – М.: Новое знание, 2004

15. Справочник по организации и планированию сельскохозяйственного производства/ Под ред. Максимова М.М. – Ярославль, 2000

16. Экономика предприятия/Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандера. - 3-е изд., перераб. и допол. - М.: ЮНИТИ, 2004

17. Экономика предприятия/Под ред. проф. В.П. Грузинова. - М.: “Банки и биржи”, ЮНИТИ, 1998

18. Экономика сельскохозяйственного предприятия/ Под ред. И.А. Минакова. – М.: КолосС, 2004

19. Фисинин, В.И., Стрекозов, Н.И., Чинаров, И.И.. Экономические основы концепции развития животноводства России до 2001 года// “Экономика сельского хозяйства перерабатывающих предприятий” - №7

Приложение №1

Характеристика коров голштинской породы

В настоящее время голштинский скот, замороженную сперму и эмбрионы экспортируют из США в 55 стран мира, из Канады - в 44 страны. Нет ни одного государства с высокоразвитым молочным скотоводством, где бы не применялись животные голштинской породы. Использование североамериканской и канадской красно-пестрой голштинской породы дало сильный толчок в области племенного разведения красных пород в Европе.

Генетический потенциал голштинского скота нашел широкое применение и в улучшении отечественных пород крупного рогатого скота. Для этой цели завозили как быков-производителей, так и маточное поголовье, из которого создавали стада-репродукторы. Их целью было воспроизводство чистопородных голштинских быков для племпредприятий.

Согласно программе разведения красно-пестрой немецкой породы идеальным животным считается полновозрастная корова с живой массой 700кг в середине лактации при высоте в крестце 140см. Требования по молочной продуктивности коров активной части популяции составляет по высшей лактации 6000кг молока с содержанием жира 4,0% и белка 35%.

Визуальная оценка экстерьера и телосложения голштинских коров на немецкой основе показала, что среди животных можно выделить такие конституциональные типы: с выраженной молочной продуктивностью, промежуточный молочно-мясной тип и тип с выраженной мясной продуктивностью. Живая масса полновозрастных коров колеблется в пределах 540-830кг. Данные промеров отдельных статей экстерьера и индексы телосложения подтверждают то, что голштинский скот на немецкой основе уклоняется в сторону мясного типа. Хотя, как известно, голштины характеризуются хорошо выраженным молочным типом и максимальной молочной продуктивностью.

Племенную ценность красно-пестрого скота, завезенного из ФРГ, установили на основании анализа официальных экспертных свидетельств. Изучение показателей продуктивности женских предков маточного поголовья, поступившего в госплемзавод, показало, что оно характеризуется высоким генетическим потенциалом. Так, средний удой матерей за лучшую лактацию составил 6762кг молока с содержанием жира 4,30%, а матерей матерей - 6778кг и 4,16%. Значительным генетическим потенциалом характеризуются быки-отцы. Средний удой их матерей составил 9497кг молока с содержанием жира 4,32%.

Таким образом, завезенные нетели и телки, происходящие от высокоценных родителей, унаследовали их задатки и проявляют высокий уровень молочной продуктивности.

|