Содержание

Введение

Исходные данные

1. Определение исходной цены и объема продаж нового товара

2. Определение цены нового товара на основании спроса

3. Оценка уровня конкурентоспособности нового товара по технико-эксплуатационным параметрам

4. Определение диапазона конкурентной цены

5. Установление окончательной цены и объема продаж

6. Анализ воздействия ключевых факторов на прибыль

Заключение

Введение

Целью курсовой работы является анализ издержек на производство и сбыт нового товара, планирование службы маркетинга фирмы, конкурентной его цены и рационального объема продаж.

Фирма производит широкий ассортимент оргтехники и занимает довольно устойчивое положение на этом рынке. В предстоящем году руководство предполагает освоение нового для фирмы товара (один из видов настольной копировальной техники) и выход с ним на рынок. Техническая подготовка по товару выполнена и проведены маркетинговые исследования на рынке аналогичных товаров. На рынке лидируют две фирмы, которые за счет своего предложения почти полностью удовлетворяют потребность в такой технике. Для успешного внедрения на этот новый рынок руководство фирмы поручает службе маркетинга разработать предложения по рациональному объему продаж и ценовой стратегии по данному товару с учетом возможной максимизации прибыли.

Исходные данные

1. Структура затрат

2. Кривая спроса

3. Технические параметры

4. Перечень ключевых факторов

1. Структура затрат при исходном объеме производства 15 тыс. шт.

| Статьи затрат |

Сумма на весь выпуск,

млн. у. д. е.

|

| 1. Основные материалы |

8,0 |

| 2. Вспомогательные материалы (5% от ст. 1) |

| 3. Топливо и энергия на технологические нужды (10% от ст.1) |

| 4. Основная заработная плата рабочих |

4,0 |

| 5. Дополнительная заработная плата рабочих (23% от ст. 4) |

| 6. Отчисления в социальные фонды (26 % от ст. 4+5) |

| 7. Цеховые расходы |

16,0 |

| 8. Общефирменные расходы |

| · на рекламу и сбыт |

4,4 |

| · управленческие и прочие |

2,2 |

| · транспортные |

3,0 |

| 9. Суммарные издержки |

| 10. Чистая прибыль до вычета налогов |

В составе цеховых расходов планируются затраты на упаковку в размере 5,5 у. д. е. за единицу.

В составе общефирменных расходов:

· торговые издержки 22 у. д. е. за единицу на заработную плату торговых работников и 4,5 у. д. е. за единицу на зарплату коммерческого директора;

· расходы на транспортировку и распределение товара включают затраты на доставку до потребителя 7 у. д. е. на одно изделие и 6,5 у. д. е. на его установку.

2. Динамика спроса на рынке аналогичных товаров

характеризуется следующими параметрами

| Цена за единицу, у.д.е. |

Объем продаж, шт. |

| 2900 |

15000 |

| 6000 |

11000 |

| 7800 |

5000 |

| 9000 |

3000 |

3. Технические параметры нового товара и аналогов

| № п./п. |

Наименование

параметров

|

Новая модель |

Аналог 1 |

Аналог 2 |

Идеальная "машина" |

| 1. |

Скорость копирования (кол-во в мин.) |

25 |

20 |

25 |

30 |

| 2. |

Надежность

(кол-во отказов в месяц)

|

1,5 |

1,6 |

1,8 |

1,0 |

| 3. |

Габариты |

300х375х250 |

375х300х200 |

400х250х200 |

375х275х150 |

| 4. |

Потери

(% копий с дефектами)

|

3,0 |

3,0 |

4,0 |

2,0 |

| 5. |

Легкость в эксплуатации (время обучения пользователя, час) |

0,4 |

0,5 |

0,6 |

0,1 |

| 6. |

Количество форматов |

2 |

1 |

1 |

2 |

| 7. |

Максимальное

количество копий

|

60 |

55 |

45 |

100 |

| 8. |

Уровень автоматизации |

автомат.

операции

|

частичная автомат. операций |

ручные

операции

|

автомат.

операций

|

| 9. |

Цветность |

6 цветов |

черно-белый |

10 цветов |

15 цветов |

| 10. |

Цена за единицу,

у. д. е.

|

--- |

4600 |

5000 |

--- |

4. Перечень ключевых факторов, воздействующих на прибыль

| № п./п. |

Ключевые факторы |

Изменение

(± 15%)

|

Воздействие на прибыль |

Изменения

у. д. е.

|

| 1. |

Цена |

| 2. |

Объем продаж |

| 3. |

Доля рынка |

| 4. |

Емкость рынка (при доле на рынке 25 %) |

| 5. |

Издержки на производство и продажу: |

| · материалы; |

| · основная заработная плата; |

| · торговые расходы; |

| · транспортировка; |

| · управленческие и прочие расходы. |

1. Определение исходной цены и объема продаж нового товара

цена продажа новый конкурентоспособность товар

Общая задача данного этапа состоит в том, чтобы на основе анализа и максимизации маржинальной прибыли установить исходную цену товара и соответствующего ей объема продаж.

Исходными данными для решения задач этого типа являются:

· структура затрат на производство и сбыт нового товара (табл.1 ИД);

· динамика спроса на товар (табл.2 ИД).

Прежде всего необходимо все затраты, связанные с производством и сбытом нового изделия, разделить на условно-переменные и условно-постоянные.

К условно-переменным относятся затраты, величина которых находится в прямой зависимости от изменения объема производства.

К условно-постоянным относятся те затраты, которые не зависят от изменения объема производства.

Разделение затрат на условно-переменные и условно-постоянные осуществляется путем их классификации, исходя из планируемых расходов на производство и сбыт нового товара при базовом плане продаж (см. табл. 1 ИД). На основе классификации и калькуляции затрат составляется проект отчета о результатах хозяйственной деятельности по производству нового изделия в целом и в расчете на единицу продукции, который приводится в таблице 1.1.

При проведении расчетов необходимо учесть, что цеховые и общефирменные расходы являются комплексными статьями и могут включать в себя как условно-постоянные, так и условно-переменные затраты (например, затраты на упаковку в составе цеховых расходов).

Исходя из величины себестоимости изготовления продукции и планируемого уровня рентабельности, определяется предварительная цена изделия и ожидаемая прибыль от предполагаемого объема продаж.

Таблица 1

Структура затрат при исходном объеме производства 15 тыс. шт.

Наименование затрат

|

Величина затрат |

| на единицу, у.д.е. |

на весь объем, у.д.е. |

| Условно-переменные затраты:

|

| Прямые затраты:

|

| • Основные материалы |

533,33 |

8 000 000 |

| • Вспомогательные материалы |

26,67 |

400 000 |

| • Топливо и энергия на технологические нужды |

53,33 |

800 000 |

| • Основная заработная плата рабочих |

266,67 |

4 000 000 |

| • Дополнительная заработная плата рабочих |

61,33 |

920 000 |

| • Отчисления в социальные фонды |

85,28 |

1 279 200 |

| Накладные затраты:

|

| • Торговые и издержки на заработную плату торговых работников |

22 |

330 000 |

| • Торговые и издержки на заработную плату комерческого директора |

4,5 |

67 500 |

| •Доставка до потребителя |

7 |

105 000 |

| •Установка изделия |

6,5 |

97 500 |

| •Упаковка изделия |

5,5 |

82 500 |

| Итого условно-переменных затрат

|

1 072,1 |

16 081 700 |

| Условно-постоянные затраты

|

| • Цеховые расходы |

1061,17 |

15 917 500 |

| • Расходы на рекламу и сбыт |

271,33 |

4 070 000 |

| • Управленческие и прочие расходы |

142,17 |

2 132 500 |

| • Транспортные расходы |

186,50 |

2 797 500 |

| Итого условно-постоянных затрат

|

1661,17 |

24 917 500 |

| Всего затрат

|

2 733,3 |

40 999 200 |

| Планируемая прибыль

|

410 |

6 149 880 |

| Выручка от продаж

|

3143,3 |

47 149 080 |

Исходя из величины себестоимости продукции (С=2733,3 у.д.е.) и планируемого уровня рентабельности ( R=15%) по формулам: Ц = С + П, где Ц – цена, П – прибыль и R = П/С, определим предварительную цену изделия и ожидаемую прибыль от предполагаемого объема продаж. В моём случае планируемая цена составляет 3143.3 у.д.е.

Для более обоснованного установления цены на новый товар необходимо исследовать и учесть взаимосвязь спроса и цены.

2. Определение цены нового товара на основании спроса

Известно, что существует обратная связь между ценой и спросом на товар. Поэтому очень важно найти ту комбинацию цены и объема продаж, при которой фирма получит наибольшую выгоду. Укрупненный выбор предпочтительной цены может производиться с помощью расчета маржинальной прибыли каждой комбинации «цена – спрос».

Для определения маржинальной прибыли используется кривая спроса, построенная на основании данных табл.2 ИД. Кривая спроса приведена на рисунке 2.1.

Рис. 2.1 Кривая спроса

Для каждой точки на этой кривой можно определить цену товара, соответствующий ей спрос и маржинальную прибыль, которая определяется по формуле:

МП = (Ц – AVC)*Q(Ц),

· Где МП – маржинальная прибыль,

· Ц – цена товара,

· Q(Ц) – соответствующий фиксированной цене объем продаж,

· AVC – условно-переменные издержки.

Самой выгодной будет та цена, при которой будет получена максимальная маржинальная прибыль. Расчет осуществляется в таблице 2.2.

Таблица 2.2

Расчет маржинальной прибыли при различных ценах и соответствующих им объёмах (исходя из кривой спроса)

| Наименование показателя |

Значение показателя |

| Цена, у.д.е. |

2 900 |

6 000 |

6 450 |

6 900 |

7 125 |

7 800 |

9 000 |

| Объем продаж, тыс.шт. |

15 000 |

11 000 |

9 500 |

8 000 |

7 250 |

5 000 |

3 000 |

| Условно-переменные издержки на ед., у.д.е. |

1 072,1 |

1 072,1 |

1 072,1 |

1 072,1 |

1 072,1 |

1 072,1 |

1 072,1 |

| Маржинальная прибыль на ед., у.д.е. |

1 828 |

4 928 |

5 378 |

5 828 |

6 053 |

6 728 |

7 928 |

| Условно-постоянные издержки на ед., у.д.е. |

1 661,2 |

2 265,2 |

2 622,9 |

3 114,7 |

3 436,9 |

4 983,5 |

8 305,8 |

| Суммарная маржинальная прибыль, тыс. у.д.е. |

27 418 |

54 206 |

51 089 |

46 623 |

43 883 |

33 639 |

23 783 |

Максимальная маржинальная прибыль будет получена при Ц = 4500 у.д.е. и Q = 8700 шт. Она равна МП = 24711050у.д.е.

Полученная на данном этапе цена отображает только динамику спроса на товар. Однако она не учитывает конкурентоспособность нового товара по отношению к аналогам.

3. Оценка уровня конкурентоспособности нового товара по технико-эксплуатационным параметрам

На данном этапе проводится оценка преимуществ нового товара по отношению к товарам-конкурентам. Для решения этой задачи используем метод расстановки приоритетов и данные, представленные в табл.3 ИД.

Расчет частных приоритетов по сравниваемым товарам и технико-эксплуатационным параметрам осуществляется последовательно в таблицах 3.1, 3.2, 3.3, 3.4.

Для расстановки приоритетов при выборе товара используются экспертный метод значимости параметров и метод парных сравнений характеристик товаров.

Оценка параметров проводится с расстановкой знаков > , = , < .

Таблица 3.1

Экспертная оценка предпочтительности товаров по параметрам

| Параметры |

I/J |

Оценка эксперта |

| Новая модель |

Аналог 1 |

Аналог 2 |

| Скорость копирования (кол-во в мин.) |

Новая модель |

= |

> |

= |

| Аналог 1 |

< |

= |

< |

| Аналог 2 |

= |

> |

= |

| Надежность (кол-во отказов в месяц) |

Новая модель |

= |

> |

> |

| Аналог 1 |

< |

= |

> |

| Аналог 2 |

< |

< |

= |

| Габариты |

Новая модель |

= |

< |

< |

| Аналог 1 |

> |

= |

> |

| Аналог 2 |

> |

< |

= |

| Потери (%копий с дефектом) |

Новая модель |

= |

= |

> |

| Аналог 1 |

= |

= |

> |

| Аналог 2 |

< |

< |

= |

| Легкость в эксплуатации (время обучения пользователя, час) |

Новая модель |

= |

> |

> |

| Аналог 1 |

< |

= |

> |

| Аналог 2 |

< |

< |

= |

| Количество форматов |

Новая модель |

= |

> |

> |

| Аналог 1 |

< |

= |

= |

| Аналог 2 |

< |

= |

= |

| Максимальное количество копий |

Новая модель |

= |

> |

> |

| Аналог 1 |

< |

= |

> |

| Аналог 2 |

< |

< |

= |

| Уровень автоматизации |

Новая модель |

= |

> |

> |

| Аналог 1 |

< |

= |

> |

| Аналог 2 |

< |

< |

= |

| Цветность |

Новая модель |

= |

> |

< |

| Аналог 1 |

< |

= |

< |

| Аналог 2 |

> |

> |

= |

Таблица 3.2

Экспертная оценка значимости параметров

| Параметр |

Оценки экспертов |

| Наименование |

I/J |

8 |

7 |

3 |

6 |

9 |

2 |

4 |

5 |

1 |

| Скорость копирования (кол-во в мин.) |

8 |

= |

> |

> |

> |

< |

> |

> |

> |

> |

| Надежность (кол-во отказов в месяц) |

7 |

< |

= |

> |

> |

< |

> |

> |

> |

> |

| Габариты |

3 |

< |

< |

= |

< |

< |

> |

> |

< |

> |

| Потери (% копий с дефектом) |

6 |

< |

< |

> |

= |

< |

> |

> |

> |

> |

| Легкость в эксплуатации (время обучения пользователя, час) |

9 |

> |

> |

> |

> |

= |

> |

> |

> |

> |

| Количество форматов |

2 |

< |

< |

< |

< |

< |

= |

< |

< |

> |

| Максимальное количество копий |

4 |

< |

< |

> |

< |

< |

> |

= |

< |

> |

| Уровень автоматизации |

5 |

< |

< |

> |

< |

< |

> |

> |

= |

> |

| Цветность |

1 |

< |

< |

< |

< |

< |

< |

< |

< |

= |

Таблица 3.3

Определение величины приоритета товаров по параметрам

| Параметры |

I/J |

Расчет приоритетов объектов по параметрам |

| Новая модель |

Аналог 1 |

Аналог 2 |

Aj

|

Pik

|

| Скорость копирования (кол-во в мин.) |

Новая модель |

1 |

1,6 |

1 |

3,6 |

10,08 |

| Аналог 1 |

0,4 |

1 |

0,4 |

1,8 |

4,68 |

| Аналог 2 |

1 |

1,6 |

1 |

3,6 |

10,08 |

| Надежность (кол-во отказов в месяц) |

Новая модель |

1 |

1,6 |

1,6 |

4,2 |

11,88 |

| Аналог 1 |

0,4 |

1 |

1,6 |

3 |

7,56 |

| Аналог 2 |

0,4 |

0,4 |

1 |

1,8 |

4,68 |

| Габариты |

Новая модель |

1 |

0,4 |

0,4 |

1,8 |

4,68 |

| Аналог 1 |

1,6 |

1 |

1,6 |

4,2 |

11,88 |

| Аналог 2 |

1,6 |

0,4 |

1 |

3 |

7,56 |

| Потери (%копий с дефектом) |

Новая модель |

1 |

1 |

1,6 |

3,6 |

10,08 |

| Аналог 1 |

1 |

1 |

1,6 |

3,6 |

10,08 |

| Аналог 2 |

0,4 |

0,4 |

1 |

1,8 |

4,68 |

| Легкость в эксплуатации (время обучения пользователя, час) |

Новая модель |

1 |

1,6 |

1,6 |

4,2 |

11,88 |

| Аналог 1 |

0,4 |

1 |

1,6 |

3 |

7,56 |

| Аналог 2 |

0,4 |

0,4 |

1 |

1,8 |

4,68 |

| Количество форматов |

Новая модель |

1 |

1,6 |

1,6 |

4,2 |

11,88 |

| Аналог 1 |

0,4 |

1 |

1 |

2,4 |

6,48 |

| Аналог 2 |

0,4 |

1 |

1 |

2,4 |

6,48 |

| Максимальное количество копий |

Новая модель |

1 |

1,6 |

1,6 |

4,2 |

11,88 |

| Аналог 1 |

0,4 |

1 |

1,6 |

3 |

7,56 |

| Аналог 2 |

0,4 |

0,4 |

1 |

1,8 |

4,68 |

| Уровень автоматизации |

Новая модель |

1 |

1,6 |

1,6 |

4,2 |

11,88 |

| Аналог 1 |

0,4 |

1 |

1,6 |

3 |

7,56 |

| Аналог 2 |

0,4 |

0,4 |

1 |

1,8 |

4,68 |

| Цветность |

Новая модель |

1 |

1,6 |

0,4 |

3 |

7,56 |

| Аналог 1 |

0,4 |

1 |

0,4 |

1,8 |

4,68 |

| Аналог 2 |

1,6 |

1,6 |

1 |

4,2 |

11,88 |

Таблица 3.4

Определение величины приоритета параметра

| Параметр |

Расчет приоритетов параметров |

| Наименование |

I/J |

8 |

7 |

3 |

6 |

9 |

2 |

4 |

5 |

1 |

Bj

|

Пк

|

| Скорость копирования (кол-во в мин.) |

8 |

1 |

1,6 |

1,6 |

1,6 |

0,4 |

1,6 |

1,6 |

1,6 |

1,6 |

12,6 |

105,5 |

| Надежность (кол-во отказов в месяц) |

7 |

0,4 |

1 |

1,6 |

1,6 |

0,4 |

1,6 |

1,6 |

1,6 |

1,6 |

11,4 |

91,08 |

| Габариты |

3 |

0,4 |

0,4 |

1 |

0,4 |

0,4 |

1,6 |

0,4 |

0,4 |

1,6 |

6,6 |

47,88 |

| Потери (% копий с дефектом) |

6 |

0,4 |

0,4 |

1,6 |

1 |

0,4 |

1,6 |

1,6 |

1,6 |

1,6 |

10,2 |

78,12 |

| Легкость в эксплуатации (время обучения пользователя, час) |

9 |

1,6 |

1,6 |

1,6 |

1,6 |

1 |

1,6 |

1,6 |

1,6 |

1,6 |

13,8 |

121,3 |

| Количество форматов |

2 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

1 |

0,4 |

0,4 |

1,6 |

5,4 |

40,68 |

| Максимальное количество копий |

4 |

0,4 |

0,4 |

1,6 |

0,4 |

0,4 |

1,6 |

1 |

0,4 |

1,6 |

7,8 |

56,52 |

| Уровень автоматизации |

5 |

0,4 |

0,4 |

1,6 |

0,4 |

0,4 |

1,6 |

1,6 |

1 |

1,6 |

9,0 |

66,6 |

| Цветность |

1 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

1 |

4,2 |

34,92 |

Для определения суммарных и синтезированных оценок конкурентоспособности товаров (Cj

) осуществляется взвешивание приоритетов (Cik

) товаров по приоритетам параметров (Пк) в таблице 3.5.

Таблица 3.5

Взвешивание приоритетов товаров по приоритетам параметров

| Параметры |

Товары |

| fk

|

Пк

|

Новая модель |

Аналог 1 |

Аналог 2 |

| Скорость копирования (кол-во в мин.) |

105,48 |

10,08 |

1063,24 |

4,68 |

493,65 |

10,08 |

1063,24 |

| Надежность (кол-во отказов в месяц) |

91,08 |

11,88 |

1082,03 |

7,56 |

688,56 |

4,68 |

426,25 |

| Габариты |

47,88 |

4,68 |

224,08 |

11,88 |

568,81 |

7,56 |

361,97 |

| Потери (% копий с дефектом) |

78,12 |

10,08 |

787,45 |

10,08 |

787,45 |

4,68 |

365,60 |

| Легкость в эксплуатации (время обучения пользователя, час) |

121,32 |

11,88 |

1441,28 |

7,56 |

917,18 |

4,68 |

567,78 |

| Количество форматов |

40,68 |

11,88 |

483,28 |

6,48 |

263,61 |

6,48 |

263,61 |

| Максимальное количество копий |

56,52 |

11,88 |

671,46 |

7,56 |

427,29 |

4,68 |

264,51 |

| Уровень автоматизации |

66,6 |

11,88 |

791,21 |

7,56 |

503,50 |

4,68 |

311,69 |

| Цветность |

34,92 |

7,56 |

264,00 |

4,68 |

163,43 |

11,88 |

414,85 |

| Ci=∑(ПкPik) |

6808,02 |

4813,47 |

4039,50 |

У нового товара значение C =6808,02 , что значительно превышает значения С товаров-аналогов. Это свидетельствует о лучших характеристиках нового товара, по сравнению с товарами-конкурентами.

4. Определение диапазона конкурентной цены

Далее необходимо определить уровень приведенных цен, при которых покупателю будет равно выгодно приобрести новый товар или товары-конкуренты.

Для этого предварительно необходимо определить относительные индексы конкурентоспособности сравниваемых товаров (αi

):

Эти, приведенные к единому знаменателю индексы, на самом деле представляют собой меру надбавки к цене или скидок с нее за различие параметров, характеризующих свойства товара. Отсюда цена нового товара определяется на базе цены товара-конкурента путем её корректировки на различие в их технико-эксплуатационном уровне по формуле:

Крайние значения рассчитанных таким образом цен определяют диапазон конкурентной цены нового товара. Расчеты осуществляются в таблице 4.1.

Таблица 4.1

Расчет диапазона конкурентной цены нового товара

| Показатель |

Товары |

| Наименование |

Усл. обозн. |

Новый товар |

Аналог 1 |

Аналог 2 |

| Синтезированная оценка конкурентоспособности товара |

Сi

|

6808,02 |

4813,47 |

4039,50 |

| Приведенный индекс |

αi

|

1 |

0,71 |

0,59 |

| Диапазон конкурентной цены |

6506,09-8426,8 |

6506,09 |

8426,80 |

Верхний предел конкурентной цены составил 8426,80 у.д.е., нижний – 6506,09 у.д.е.

В этом диапазоне и следует брать конкурентную цену нового товара и рассчитывать прибыль для неё. Делаем поправку в связи с результатами таблицы 4.1 и вновь обращаемся к таблице 2.2. Цена 6000 у.д.е. не входит в диапазон конкурентной цены, следовательно, необходимо пересмотреть выбор цены для нового товара. Теперь мы должны использовать цену из диапазона цен (см. табл. 4.1) и соответствующий ей объем продаж, при которых будет бόльшая маржинальная прибыль. Таковой является цена = 6900 у.д.е. и объём продаж = 8000 штук.

5. Установление окончательной цены и объема продаж

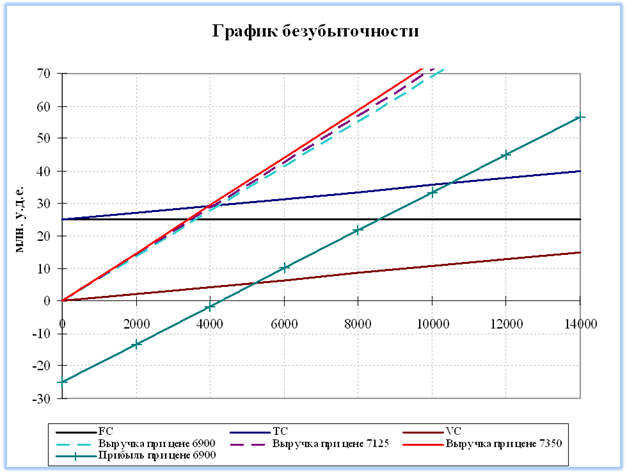

На данном этапе строится график безубыточности и проводится его анализ. В качестве исходных данных используются расчёты условно-постоянных и условно-переменных расходов, предварительного объёма продаж и диапазона конкурентных цен. График строится для нескольких вариантов из диапазона конкурентных цен.

Рис. 5.1. График безубыточности

Анализ безубыточности состоит в нахождении точки на оси Объема продукции, соответствующей пересечению прямой валовых издержек с прямой выручки от продаж.

Найдем на графике критический объем продаж (точку безубыточности).

- критический объем продаж (точка безубыточности) - критический объем продаж (точка безубыточности)

- цена единицы продукции - цена единицы продукции

- переменные затраты на единицу продукции. - переменные затраты на единицу продукции.

шт. шт.

При объемах продаж меньше  , т.е. меньше 4276 шт. - валовые затраты превышают выручку от реализации. При увеличении объема продаж валовые издержки увеличиваются, но опережающими темпами увеличивается валовый доход, что ведет к увеличению прибыли. , т.е. меньше 4276 шт. - валовые затраты превышают выручку от реализации. При увеличении объема продаж валовые издержки увеличиваются, но опережающими темпами увеличивается валовый доход, что ведет к увеличению прибыли.

Для наглядности, полученные результаты занесем в таблицу 5.2.

Таблица 5.2

Планируемый объем продаж

|

8 000 |

| Себестоимость единицы продукции (S

ед

) |

4 186,8 |

| Цена единицы продукции (Ц

ед

) |

6 900,0 |

| Критический объем выпуска (N

кр

) |

4 276 |

| Прибыль (П)

|

21 705 700,0 |

6. Анализ воздействия ключевых факторов на прибыль

На данном этапе необходимо исследовать влияние на величину прибыли основных рыночных и внутрифирменных факторов. Перечень факторов и пределы их изменения заданы в табл. 4 ИД. Результаты расчетов сводятся в таблицу 6.1.

| Ключевые факторы |

Изменение (± 10%) |

Воздействие на прибыль |

Изменения у. д. е. |

Новая прибыль, у.д.е. |

| у.д.е |

% |

| Цена (6900 у.д.е.) |

7 590 |

5 520 000 |

25% |

690 |

27 225 593 |

| 6 210 |

-5 520 000 |

-25% |

-690 |

16 185 593 |

| Объем продаж (8000 у.д.е.) |

8 800 |

2 170 559 |

10,00% |

800 |

23 876 153 |

| 7 200 |

-2 170 559 |

-10,00% |

-800 |

19 535 034 |

| Издержки на производство и продажу: |

| материалы; |

5 397 333 |

-490 667 |

-2,26% |

490 667 |

21 214 927 |

| 4 416 000 |

490 667 |

2,26% |

-490 667 |

22 196 260 |

| основная заработная плата; |

2 346 667 |

-213 333 |

-0,98% |

213 333 |

21 492 260 |

| 1 920 000 |

213 333 |

0,98% |

-213 333 |

21 918 927 |

| торговые расходы; |

2 387 733 |

-217 067 |

-1,00% |

217 067 |

21 488 527 |

| 1 953 600 |

217 067 |

1,00% |

-217 067 |

21 922 660 |

| транспортировка; |

118 800 |

-10 800 |

-0,05% |

10 800 |

21 694 793 |

| 97 200 |

10 800 |

0,05% |

-10 800 |

21 716 393 |

| управленческие и прочие расходы. |

1 251 096 |

113 736 |

0,53% |

113 736 |

21 591 857 |

| 1 023 624 |

-113 736 |

-0,52% |

-113 736 |

21 819 329 |

Заключение

В ходе работы мною было проведено основное планирование службы маркетинга фирмы и выявление конкурентной цены и рационального объема продаж нового товара.

На первом этапе мною была рассчитана цена на основе издержек и при заданном уровне рентабельности. (Ц=3143,3 у.д.е., объем производства = 15000 шт.)

На втором этапе «Взаимосвязь спроса и цены» расчет цены проводился на основе анализа кривой спроса, при этом предпочтительной оказывается та цена, при которой при данном объеме достигается максимальная маржинальная прибыль. (Ц=6000у.д.е., Объем производства = 11000 шт.)

На следующих этапах, расставляя приоритеты по свойствам товаров (табл. 3.1-3.5), рассчитываем диапазон конкурентной цены (6506,09-8426,8) с учетом свойств нового товара и товаров-конкурентов. Корректируем цену нового товара в связи с расчетом конкурентного диапазона. (Ц=6900, Объем производства = 8000 шт.)

На заключительном, пятом этапе, обращаемся к анализу графика безубыточности, и находим критический объем продаж (точку безубыточности). При объемах продаж меньше  валовые затраты превышают выручку от реализации и производство становится нерентабельным. В моей работе валовые затраты превышают выручку от реализации и производство становится нерентабельным. В моей работе  = 4 276 шт. выпуска продукции. = 4 276 шт. выпуска продукции.

В заключительном этапе я исследую влияние изменения ключевых факторов при продаже товара на прибыль (табл. 6.1). Более сильным оказалось влияние цены. При изменении цены на ±10% прибыль изменяется на ±25%.

|