ФГОУ СПО «Омский Автотранспортный колледж»

ПЦК «Экономика»

КУРСОВАЯ РАБОТА

по предмету «Анализ производственно-хозяйственной деятельности АТП»

Тема курсовой работы:

«Анализ производственно-хозяйственной деятельности

автотранспортного предприятия»

Выполнил: студентка

Группы 2311

Бурлак А.Б.

Проверил: преподаватель

Папина Н.П.

г. Омск - 2008

Содержание

Введение

Глава I.Анализ выполнения плана автоперевозок

Глава II.Анализ расхода топлива на единицу транспортной работы

Глава III.Анализ использования трудовых ресурсов и фонда оплаты труда

Глава IV.Анализ общей суммы затрат на автоперевозки и себестоимости единицы транспортной работы

Глава V.Анализ доходов от автоперевозок

Глава VI.Анализ прибыли от автоперевозок

Глава VII. Анализ рентабельности автоперевозок

Глава VIII. Анализ эффективности использования основных производственных фондов

Глава IX.Анализ эффективности использования оборотных средств

Заключение и рекомендации

Список используемой литературы

ЗАДАНИЕ №3

На выполнение курсовой работы по предмету «Анализ производственно-хозяйственной деятельности предприятия» (грузовые перевозки).

Тема курсовой работы: «Анализ производственно-хозяйственной деятельности автотранспортного предприятия».

Специальность 0601

Студентка Бурлак Анастасия Борисовна

Группа 3311

Дата получения задания 17.01.2008

| № п./п. |

Наименование показателя |

Условное

обозначение

|

Единицы измерения |

Величина показателя |

| План |

факт |

| 1 |

Грузооборот |

P |

тыс. ткм |

2591,7 |

2710,5 |

| 2 |

Затраты на автоперевозки |

Д |

тыс.руб. |

4607,1 |

4370,2 |

| 3 |

Доходы от автоперевозок |

З |

тыс.руб. |

5831,3 |

6126,7 |

| 4 |

Среднегодовая стоимость основных производственных фондов |

SОПФ |

тыс.руб. |

4556,1 |

4901,4 |

| 5 |

Среднегодовая стоимость оборотных средств |

Sоб. ср |

тыс.руб. |

394,6 |

447 |

| 6 |

Численность водителей |

Nраб |

чел. |

95 |

98 |

| 7 |

Дни работы водителя в году |

Др |

дн.

|

240 |

242 |

| 8 |

Среднее время рабочей смены водителя |

Тсм |

час. |

8 |

7,7 |

| 9 |

Часовая выработка ПС |

Wчас |

ткм |

31,97 |

33,55 |

| 10 |

Время в наряде |

Тн |

час |

9,0 |

9,0 |

| 11 |

Среднетехническая скорость ПС |

Vт |

км/час |

21 |

21 |

| 12 |

Коэффициент исп-я пробега |

β |

0,503 |

0,509 |

| 13 |

Среднее расстояние перевозки груза |

Lег |

км |

21 |

21 |

| 14 |

Среднее время простоя под погрузкой-разгрузкой на 1 ездку |

Tпр |

час |

0,091 |

0,087 |

| 15 |

Грузоподъемность ПС |

q |

т |

4,5 |

4,7 |

| 16 |

Коэффициент использования грузоподъемности |

γ |

1 |

1,04 |

| 17 |

Среднегодовая заработная плата водителя |

ЗП ср.год |

тыс.руб. |

63 |

63,6 |

| 18 |

Марка ПС |

Преподаватель: Папина Н. П.

Введение

Анализ - метод исследования, заключающийся в разложении изучаемого явления на составные части и последующем исследовании каждой из составных частей.

Анализ финансово- хозяйственной деятельности – комплексное изучение работы предприятия, его структурных подразделений с целью объективной оценки ее результатов и выявление возможностей дальнейшего повышения эффективности предприятия.

Главная цель выполнения анализа – повышение эффективности деятельности предприятия путем выявления положительных и отрицательных факторов влияния на полученный результат, определение резервов снижения затрат на производство.

Задачами анализа является оценка напряженности и обоснованности плана, контроль хода выполнения плана и прогнозирование результатов деятельности, оценка результатов деятельности, выявление резервов и путей их мобилизации, подготовка материалов для выбора оптимальных управленческих решений.

Информационной базой выполнения анализа являются: планово- нормативные документы, отчетная документация, внеучетные материалы.

Этапы выполнения анализа:

1.Составления плана аналитической работы.

2.Подготовка информационной базы.

3.Предварительная оценка деятельности анализируемого объекта, конкретного показателя работы.

4.Анализ причин получившегося результата, выявление факторов, влияющих на результат.

5.Систематизация и оформление результатов.

В период рыночных отношений при выполнении экономического анализа наибольшее значение имеет финансовый анализ, который позволяет определить финансовую устойчивость хозяйствующего субъекта и возможности его развития.

Финансовый анализ подразделяется на 2 вида: внешний и внутренний анализ.

Внешний анализ- оценка имущества предприятия, его платежеспособности и финансовой устойчивости хозяйствующего субъекта в целом.

Внутренний - изучение способов достижения максимальной прибыли, разработка конкурентной политики, программа развития на перспективу.

Анализ позволяет выявить резервы внедрениеновой техники исовременной технологии производства, определить место, занимаемое анализируемым предприятием в отрасли.

Объектом анализа является деятельность в целом мировой экономики, государственной, отраслевой и отдельного хозяйствующего субъекта.

Субъектом анализа является человек, сообщество людей или все человечество.

Анализ производится по мере необходимости или в кризисной ситуации, желательно не реже чем раз в год.

Доступность информации зависит от вида анализа. Для внешнего - для всех потребителей, на базе публичной отчетности, для внутреннего - коммерческая тайна, используется для внутреннего управления.

Потребителями информации внешнего анализа являются: акционеры, физические и юридические лица, заинтересованные в деятельности предприятия. Потребители информации внутреннего анализа - все работники предприятия.

Все результаты анализа оформляются расчетно-аналитическое заключение, прилагаемое к годовому балансу. Оно включает в себя: расчеты и выводы анализа, описательную характеристику деятельности предприятия, таблицы, схемы, графики, предложения по улучшению деятельности и использованию ресурсов предприятия, их используют для принятия решений.

Перспективный анализ- анализ на основе оценки достигнутого уровня выполнения плана, эффективности использования ресурсов в периоде и степени обеспеченности ими на будущее, прогнозируется выполнение плановых показателей на следующий период.

Важным для анализа предприятия является анализ конкурентов. На основе этих данных определяется положение предприятия в отрасли и степень отставания.

Существуют риски, такие как невостребованность производства подукции, работ и услуг. Для их снижения нужно проводить исследования по востребованности товаров, работ и услуг, совершенствованию их и улучшению качества.

Цель выполнения анализа курсовой работы- оценка работы АТО за анализируемый период по производственным и финансовым показателям, выявление положительных и отрицательных сторон деятельности. На основании расчетов и выводов анализа разработка рекомендации по усовершенствованию деятельности и на последующий период работы.

Глава

I. Анализ выполнения плана автоперевозок.

Расчет объема перевозок груза (план, факт).

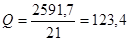

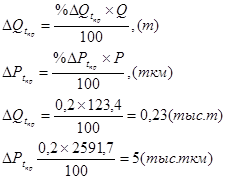

, (т) , (т)  , (т)

, (т)

Р - грузооборот, (ткм)

Q- Объем перевозок грузов, (т)

lег

- среднее расстояние перевозки груза, (км)

Обозначения со штрихом - фактическое, без штриха - плановое.

(тыс. т) (тыс. т)  (тыс. т) (тыс. т)

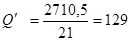

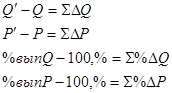

Расчет абсолютного отклонения объема перевозок и транспортной работы (АQ,

АР)

План объема перевозок перевыполнен на 5,6 тыс.т. План Грузооборота перевыполнен на 118,8 тыс.ткм.

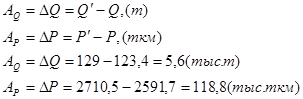

Расчет % выполнения объема перевозок груза и транспортной работы.

План объема перевозок и грузооборота перевыполнен на 104,6%.

Расчет влияния изменения технико-эксплуатационных показателей подвижного состава на объем перевозок и транспортную работу.

Определение влияния группы прямопропорциональных технико-эксплуатационных показателей подвижного состава на объем перевозок и транспортную работу : грузоподъемность, коэффициент использования грузоподъемности, время в наряде.

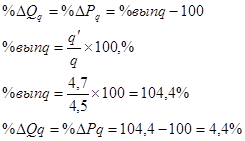

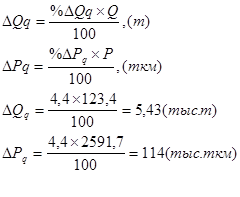

Влияние грузоподъемности:

В натуральных единицах измерения:

Вывод: в результате увеличения грузоподъемности на 0,2 тонны объем перевозок, и транспортная работа увеличились на 4,4% или на 5,43 тыс.т и 114 тыс.ткм.

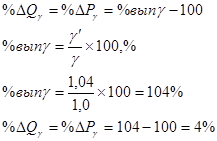

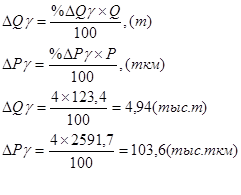

Влияние коэффициента использования грузоподъемности

:

В натуральных единицах измерения:

Вывод: в результате перевыполнения плана коэффициента использования грузоподъемности на 0,04 объем перевозок, и транспортная работа увеличились на 4% или на 4,94 тыс.т. и 103,6 тыс.ткм. Так как время в наряде, коэффициент выпуска автомобилей на линию и списочный состав автомобилей не изменились, то они и не оказали никакого влияния на объем перевозок и грузооборот.

Определение влияния группы непропорциональных технико-эксплуатационных показателей подвижного состава на объем перевозок и транспортную работу: коэффициент использования пробега, техническая скорость, длина груженой ездки.

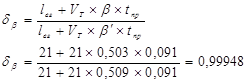

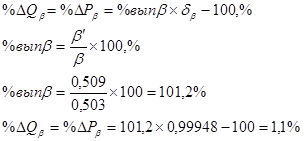

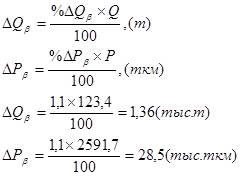

Расчет коэффициента непропорциональной зависимости для коэффициента использования пробега:

Влияние коэффициента использования пробега:

В натуральных единицах измерения:

Вывод: в результате перевыполнения коэффициента использования пробега на 1,1% объем перевозок, и транспортная работа увеличились на 1,1% или на 1,36 тыс.т. и 28,5 тыс.ткм.Так как техническая скорость и длина груженой ездки не изменились то они никакого влияния не оказали.

Определение влияния обратнопропорциональных технико-эксплуатационных показателей подвижного состава на объем перевозок и транспортную работу: время простоя под погрузку и разгрузку.

Расчет коэффициента непропорциональной зависимости для времени простоя:

Влияние времени простоя:

В натуральных единицах измерения:

Вывод: в результате уменьшения времени простоя под погрузкой и разгрузкой на 0,004 часа объем перевозок и транспортная работа увеличились на 0,2% или на 0,23 тыс.т. и 5 тыс.ткм.

Проверка расчетов.

129-123,4=5,43+4,94+1,36+0,23

2710,52591,70=114+103,6+28,5+5

5,65=11,96

118,8=251,12

Таблица 1

Анализ влияния технико-эксплуатационных показателей на объем перевозок и грузооборот

№

п/п

|

Анализируемый показатель |

Величина показателя |

Изменение

Q

и

P

в зависимости от:

|

| план |

факт |

q |

|

|

tпр

|

| 1. |

Объем перевозок груза |

123,4 |

129 |

5,4 |

1,36 |

4,94 |

0,23 |

| - в ттон |

% вып |

| - в % |

104,6 |

4,4 |

1,1 |

4 |

0,2 |

| 2. |

грузооборот |

3540 |

3610 |

114 |

28,5 |

103,6 |

5 |

| - в тткм |

% вып |

| - в % |

104,6 |

4,4 |

1,1 |

4 |

0,2 |

Глава

II. Анализ расхода топлива на единицу транспортной работы

(удельного расхода)

анализ автоперевозка автотранспортное предприятие

Для анализа используется прием процентных соотношений

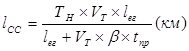

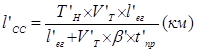

Расчет среднесуточного пробега по плану и факту ( ) )

Тн – время в наряде (час);

– среднетехническая скорость (км/час); – среднетехническая скорость (км/час);

– длина груженой ездки (км); – длина груженой ездки (км);

– коэффициент использования пробега;

– время простоя под погрузкой-разгрузкой на одну ездку (час). – время простоя под погрузкой-разгрузкой на одну ездку (час).

Расчет потребного количества топлива на эксплуатацию подвижного состава (план, факт)

Топ экспл

– количество топлива на эксплуатацию ПС, л;

1,05 – коэффициент, учитывающий надбавки для условий работы ПС.

Нкм

– линейная норма расхода топлива на 100 км пробега, л;

– норма расхода топлива на подъем кузова для автомобилей самосвалов.

Топливо на эксплуатацию израсходовано на 0,1 л. больше чем запланорованно.

Расчет расхода топлива на 1км пробега (план, факт)

Н1км

= Н1км

=

Н1км

= Н1км

=

Фактический расход топлива оказался больше чем запланированный на 0,0045 л/км.

Расчет удельного расхода топлива, т.е. расхода топлива на единицу транспортной работы (план, факт).

(л/ткм) Нуд топ

= (л/ткм) Нуд топ

=  (л/ткм) (л/ткм)

(л/ткм) Нуд топ

= (л/ткм) Нуд топ

=  (л/ткм) (л/ткм)

Расчет процента выполнения нормы расхода топлива на 1км пробега и на 1ткм

(%) (%)

%вып. Н1км

=  (%) (%)

(%) (%)

%вып. Нуд топ

=  (%) (%)

Расчет влияния грузоподъемности, коэффициента использования грузоподъемности и коэффициента использования пробега на удельную норму расхода топлива.

- Влияние изменения грузоподъемности на удельную норму расхода топлива

(%) (%)

уд топ

q

= уд топ

q

=   (%) (%)

в натуральных единицах:

(л/ткм) (л/ткм)

Нуд топ Нуд топ

(л/ткм) (л/ткм)

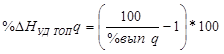

Вывод: В результате увеличения грузоподъемности на 0,2 т. удельная норма расхода топлива уменьшилась на 4,2% или 0,0055 л/ткм.

- Влияние изменения коэффициента использования грузоподъемности на удельную норму расхода топлива:

в процентах:

, (%) , (%)

%Нуд топ

= =  (%) (%)

в натуральных единицах измерения:

(л/ткм) (л/ткм) (л/ткм) (л/ткм)

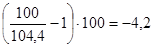

Вывод: В результате перевыполнения коэффициента использования грузоподъемности на 00,4 удельная норма расхода топлива уменьшилась на 3,8 % или 0,005 л/ткм.

- Влияние коэффициента использования пробега на удельную норму расхода топлива:

в процентах:

(%) (%)

уд топ =

=  (%) (%)

в натуральных единицах:

в результате увеличения средней заработной платы на 600 руб.

(л/ткм) (л/ткм)

Нуд топ

(л/ткм) (л/ткм)

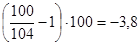

Вывод: В результате перевыполнения коэффициента использования пробега на 0,006 удельная норма расхода топлива уменьшилась на 1,2 % или 0,0015 (л/ткм).

- Влияние изменения расхода топлива на 1км пробега на удельную норму расхода топлива:

в процентах:

(%) (%)

(%) (%)

в натуральных единицах измерения:

(л/ткм) (л/ткм)

Нуд топ Н1км

=  (л/ткм) (л/ткм)

Вывод: В результате увеличения расхода топлива на 1км на 1,5% удельная норма расхода топлива увеличилась на 1,5 % или 0,00202 л/ткм.

Проверка:

+уд топ

q +уд топ

q

92,3 - 100 =-3,8-1,2-4,2+1,5

-7,7 = -7,7

0,12058 – 0,13056 = -0,0055-0,005-0,0015+0,00202

-0,00998 = -0,00998

Расчет транспортной работы, которая может быть выполнена на сэкономленном топливе.

, (ткм) , (ткм)

Р =  , (ткм) , (ткм)

Вывод: удельной норма расхода топлива уменьшилась на 7,7 %, на сэкономленном топливе можно выполнить дополнительно 59 ткм.

Данные выполненных расчетов сводят в таблицу №2

Анализ удельного расхода топлива

Таблица № 2

| № п/п |

Наименование показателя |

Показатели |

План |

Факт |

Отклонение

( ) )

|

| 1. |

Среднесуточный пробег |

, (км.) |

180,7 |

181 |

0,3 |

| 2. |

Дневная выработка ПС |

Рдн

, (ткм, пкм) |

409 |

450,3 |

41,3 |

| 3. |

Расход топлива на 1км пробега |

Н1км

, (л) |

0,2955 |

0,3 |

0,0045 |

| 4. |

удельная норма расхода топлива на единицу транспортной работы |

Нуд топ

, (л/ткм)

|

0,13056

|

0,12058

|

-0,00998

|

| 5. |

Дополнительный объём транспортной работы |

Р(ткм)

|

59

|

Вывод: Результаты расчетов показали, что удельный расход топлива (Нуд топ) в анализируемом периоде уменьшился на 0,00998 л/ткм. На основании выполненных расчетов выявленная экономия топлива позволит АТО выполнить дополнительно 59 ткм. Наибольшее положительное влияние на уменьшение удельного расхода топлива увеличение

грузоподъемности на 0,2т при этом удельный расход топлива сократился на 0,0055л/ткм.

Глава

III.

Анализ использования трудовых ресурсов

Расчет годовой производительности труда одного водителя ( ) по плану и факту. ) по плану и факту.

(руб.) Wгод

= (руб.) Wгод

=  (руб.) (руб.)

(руб.) (руб.)  год год

(руб.) (руб.)

Др – количество отработанных дней водителем за год;

Тсм – средняя продолжительность рабочего дня, час;

Wчас – средняя часовая выработка, руб.

Определение влияния количества отработанных дней водителем за год (Др), средней продолжительности рабочего дня (Тсм) и среднечасовой выработки (Wчас) на производительность труда (прием исчисления разниц).

- расчет изменения производительности труда водителя в зависимости от количества отработанных дней водителем за год:

WгодДр

(руб.) (руб.)

WгодДр  (руб)

(руб)

Вывод: в результате увеличения количества отработанных дней на 2 дня ,производительность труда одного водителя увеличилась на 511,5 руб

- расчет изменения производительности труда водителя в зависимости от средней продолжительности рабочего дня:

WгодТсм

(руб.) (руб.)

WгодТсм (руб)

(руб)

Вывод: в результате уменьшения средней продолжительности рабочего дня на 0,3 ч. производительность труда одного водителя снизилась на 2321 руб

- расчет изменения производительности труда водителя в зависимости от среднечасовой выработки:

Wгод

Wчас Wгод

Wчас

(руб.) (руб.)

Wгод

Wчас (руб)

(руб)

Вывод: в результате увеличения среднечасовой выработки на 0,2 руб.

производительность труда одного водителя увеличилась на 2944,2 руб

Проверка расчетов:

62517-61382,4 = 511,5-2321,1+2944,2

1134,6 = 1134,6

Таблица 3

Анализируемый

Показатель

|

План

|

Факт

|

Изменение анализируемого показателя |

| Всего абсолютное отклонение |

в том числе |

| WгодДр

|

WгодТсм

|

Wгод

W

час

|

Среднегодовая производительность труда водителя

Wгод

(руб)

|

61382,4

|

62517

|

1134,6

|

511,5

|

-2321,1

|

2944,2

|

Влияние дней работы, времени смены и часовой выработки на производительность труда водителя.

Вывод: Результаты расчетов показывали, что производительность труда 1 работающего в анализируемом периоде увеличилась на 1134,6 руб. Положительное влияние на полученный результат оказали: увеличение количества рабочих дней на 2 дня, при этом производительность труда 1 работающего увеличилась на 511,5 руб.; и увеличение средней часовой выработки на 0,2 руб., при этом производительность труда 1 работающего увеличилась на 2944,2 руб.

Расчёт фондаоплаты труда водителей (план, факт)

ЗПср год

- среднегодовая заработная плата водителя, (руб.)

ФОТвод

=95 63=5985 63=5985

(т.руб.) (т.руб.)

Расчёт влияния численности водителя и средней заработной платы на фонд оплаты труда водителей.

-Влияние Nвод

на ФОТвод

:

,(руб.) ,(руб.)

(т.руб.) (т.руб.)

Вывод: в результате увеличения численности водителей на 3 человека.

фонд оплаты труда водителей увеличился на 189 т.руб.

-Влияние ЗПср.год

на ФОТвод

:

,(руб.) ,(руб.)

(т.руб) (т.руб)

Вывод: в результате увеличения средней заработной платы на 600 руб.

фонд оплаты труда водителей увеличился на 58,8 т.руб. Проверка:

+ + ,(руб.) ,(руб.)

6232,8-5985=189+58,8

247,8=247,8

Расчёт изменения численности водителей, в зависимости от плана

доходов (Дпер

) и производительности труда(Wвод

)

-Влияние доходов на численность водителй:

Аналитический план численности водителей на фактически выполненные

доходы:

Изменение численности водителей в зависимости от Дпер

:

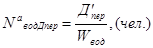

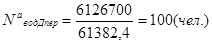

Вывод: в результате перевыполнения доходов на 295,4 т.руб.потребность водителях возросла на 5 человек.

-Влияние производительности труда водителя на их численность.

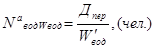

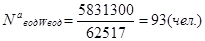

Аналитический план численности водителей при фактической производительности труда:

Изменение численности водителей в зависимости от производительности труда водителей

Вывод: в результате увеличения производительности труда на 1134,6 руб. потребность в водителях сократилась на 2 человека.

Проверка:

98-95=5-2

3=3

Таблица №4

Влияние численности и среднегодовой зарплаты водителя на изменение фонда оплаты труда

Анализируемый

показатель

|

План |

Факт |

Изменение анализируемого показателя |

| Абсолютное отклонение |

|

|

| Фонд оплаты труда (т.руб.) |

5985 |

6232,8 |

247,8 |

189 |

58,8 |

Таблица №5

Влияние доходов и производительности труда

на численность водителей

Анализируемый

показатель

|

План |

Факт |

Изменение анализируемого показателя |

| Абсолютное отклонение |

|

|

| Численность водителей (чел.) |

95 |

98 |

3 |

5 |

-2 |

Глава

IV. Анализ общей суммы затрат на автоперевозки и себестоимости единицы транспортной работы

Анализ затрат на автоперевозки.

Для анализа используется приём исчисления разницы и формулу расчёта затрат на автоперевозки:

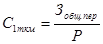

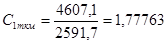

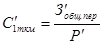

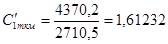

- общая сумма затрат на автоперевозки, руб. - общая сумма затрат на автоперевозки, руб.

С1ткм

- себестоимость 1 ткм.

-Расчёт себестоимости единицы транспортной работы по плану и факту (С1ткм

)

(руб.) (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) (руб.)

-определение изменения затрат в зависимости от грузооборота:

(т.руб.) (т.руб.)

(т.руб.) (т.руб.)

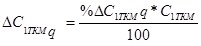

Вывод: в результате увеличения грузооборота на 118,8 т.руб. общая сумма затрат возросла на 211,4 т.руб.

-определение изменения затрат в зависимости от себестоимости единицы транспортной работы:

(т.руб.) (т.руб.)

(т.руб.) (т.руб.)

Вывод: в результате снижения себестоимости единицы транспортной работы на 0,16531 т.руб. общая сумма затрат уменьшилась на 448,1т.руб.

Проверка расчётов:

(т.руб.) (т.руб.)

4370,2-4607,1=211,2-448,1

-237,1=-237,1

Таблица №6

Влияние объёма транспортной работы и калькуляции себестоимости

на общую себестоимости автоперевозок

Анализируемый

показатель

|

План |

Факт |

Изменение общей суммы затрат на автоперевозки в зависимости от: (в рублях) |

| транспортной работы |

Единицы

себестоимости

транспортной работы

|

Общая сумма затрат на автоперевозки

(тыс. руб.)

|

4370,2 |

4607,1 |

211,2 |

-448,1 |

Вывод: : Расчёты показали, что в анализируемом периоде произошла экономия денежных средств на 237,1 т.руб. Себестоимость автоперевозок уменьшилась на 0, руб.

Анализ себестоимости единицы транспортной работы.

Расчет влияния группы технико-эксплуатационных показателей подвижного состава, которые изменяют себестоимость за счет переменных и постоянных расходов топлива  : :

– определение влияния коэффициента использования грузоподъемности на 1ткм:

в процентах:

(%) (%)

% 1ткм 1ткм =

= (%) (%)

в натуральных единицах:

(руб.) (руб.)

1ткм

=  (руб.) (руб.)

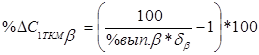

Вывод: В результате перевыполнения коэффициента использования грузоподъемности на 0,04 себестоимость единицы транспортной работы уменьшилась на 3,8 % или 0,06754 руб.

– определение влияния грузоподъемности

в процентах:

(%) (%)

%1ткм

q

=  (%) (%)

в натуральных единицах:

(руб.) (руб.)

1ткм

q

=  (руб.) (руб.)

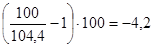

Вывод: В результате увеличения грузоподъемности на 0,2 т. себестоимость единицы транспортной работы уменьшилась на 4,2 % или 0,07467 руб.

– определение влияния коэффициента использования пробега на

себестоимость 1ткм:

в процентах:

(%) (%)

%1ткм =

=  (%) (%)

в натуральных единицах:

(руб.) (руб.)

1ткм

=  (руб.) (руб.)

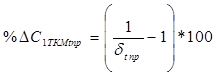

Вывод: В результате перевыполнения коэффициента использования пробега на 0,06 себестоимость единицы транспортной работы уменьшилась на 1,1% или 0,01955 руб.

- расчет влияния группы технико-эксплуатационных показателей подвижного состава, которые изменяют себестоимость за счет постоянных расходов  : :

– определение влияния времени простоя под погрузкой-разгрузкой

в процентах:

(%) (%)

%1ткм

tпр

= (%) (%)

в натуральных единицах:

(руб.) (руб.)

1ткм

tпр

= (руб.) (руб.)

Вывод: в результате уменьшения времени простоя под погрузкой и разгрузкой себестоимость единицы транспортной работы уменьшилась на 0,2% или на 0,00355 руб.

Проверка выполненных расчетов:

%выпС1ткм

=  % %

90,7– 100 = -3,8-4,2-1,1-0,2

– 9,3% = – 9,3%

Таблица №7

Влияние ТЭП на себестоимость 1 ткм

Изменение себестоимости 1 ткм в зависимости от технико-экономических показателей: q, , , ,

tпр ,

tпр

|

| q |

|

|

tпр

|

| % |

(руб.) |

% |

(руб.) |

% |

(руб.) |

% |

(руб.) |

| -4,2 |

-0,06754 |

-3,8 |

-0,07467 |

-1,1 |

-0,01955 |

-0,2 |

-0,00355 |

Вывод: Результаты расчетов показали, что себестоимость 1 ткм в анализируемом периоде сократилась на 9,3%. Положительное влияние на полученный результат оказали такие технико-эксплуатационные показатели, как грузоподъемность, коэффициент использования грузоподъемности, коэффициент использования пробега.Увеличение грузоподъемности на 0,2 т. сократило себестоимость 1 ткм на 4,2% или 0,06754 руб. Перевыполнение коэффициента использования грузоподъемности и коэффициента использования пробега на 0,04 и 0,06 сократили себестоимость 1 ткм на 0,07467 руб. и 0,01955 руб соответственно. А уменьшение времени простоя под погрузкой-разгрузкой на 0,004 ч. способствовало уменьшению себестоимости 1 ткм на 0,00335 руб. В результате выполнения плана на 100,% на себестоимость не оказали никакого влияния время в наряде, среднее расстояние ездки с грузом, скорость техническая.

Глава

V. Анализ доходов от автоперевозок

Определение влияния величины транспортной работы и доходной ставки на доходы от автоперевозок.

-влияние Р на Д:

(т.руб.) (т.руб.)

Д- доходы АТО за год, руб.

d1ткм

- доходная ставка за 1ткм, руб.

(руб.) (руб.)

(руб.) (руб.)

(т.руб.) (т.руб.)

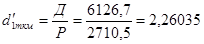

Вывод: В результате перевыполнения грузооборота на 118,8 т.т доходы от автоперевозок увеличились на 267,3 т.руб.

- влияние d1ткм

на Д:

(т.руб.) (т.руб.)

(т.руб.) (т.руб.)

Вывод: В результате увеличения доходной ставки на 0,01036 руб. доходы от автоперевозок увеличились на 28,1 т.руб.

Проверка:

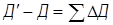

6126,7-5831,3=267,3+28,1

295,4=295,4

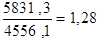

Таблица №8

Влияние объёма транспортной работы и доходной ставки

на доходы от грузоперевозок

| Анализируемый показатель |

План |

Факт |

Изменение анализируемого показателя |

| Абсолютное отклонение |

|

|

| Доходы, (тыс. руб.) |

5831,3 |

6126,7 |

295,4 |

267,3 |

28,1 |

Вывод: Расчёты показали что доходы от автоперевозок увеличились на 295,4 т.руб. положительное влияние оказало перевыполнение грузооборота на 118,8 т.к в результате чего доходы увеличились на 267,3 т.руб., а также увеличение доходной ставки на 0,01036 руб. в результате чего доходы увеличились на 28,1 т.руб.

Определение влияния численности водителей и производительности труда (среднегодовой выработки) водителей на доходы от автоперевозок.

- влияние изменения численности водителей на доходы:

ДN

=  (тыс.руб) (тыс.руб)

ДN

=(98-95)*61,382 = 184,17 (тыс.руб)

Вывод: В результате увеличения численности водителей на 3 человека доходы от автоперевозок возросли на 184,17 т.руб.

- влияние производительности труда на доходы:

ДWгод

=  (тыс.руб) (тыс.руб)

ДWгод

= 98*(62,517 – 61,382) = 111,23(тыс.руб)

Вывод: В результате увеличения производительности труда на 1135 руб. доходы от автоперевозок увеличились на 111,2 т.руб.

Проверка:

N,

Wгод N,

Wгод

6126,7-5831,3 = 184,17+111,23

295,4= 295,4

Таблица №9

Влияние численности водителей и производительности труда водителей на доходы от автоперевозок

| Анализируемый показатель |

План |

Факт |

Изменение анализируемого показателя |

| Всего абсол. отклонение |

в том числе |

| ДN

вод

|

ДW

год

|

| Доходы, тыс. руб. |

5831,3 |

6126,7 |

295,4 |

184,17 |

111,23 |

Вывод: Результаты расчетов показали, что доходы предприятия увеличились в анализируемом периоде на 295,4 тыс. руб. Положительное влияние оказало увеличение численности работающих на 3 человека, при этом доходы увеличились на 184,17 тыс. руб., а также увеличение производительности труда на 1135 руб. при этом доходы увеличились на 111,23 тыс. руб.

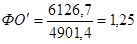

Расчет фондоотдачи по плану и факту

ФО =  (руб/руб) (руб/руб)

ФО =  (руб/руб) (руб/руб)

(руб/руб) (руб/руб)

(руб/руб), (руб/руб),

Sопф

– среднегодовая стоимость основных производственных фондов

Определение влияния среднегодовой стоимости основных

производственных фондов на сумму доходов АТО.

- определение влияния  на доходы: на доходы:

(руб.) (руб.)

(т.руб.) (т.руб.)

Вывод: В результате увеличения среднегодовой стоимости основных производственных фондов на 345,3 т.руб. доходы от автоперевозок возросли на 44198 т.руб.

-определение влияния изменения фондоотдачи на доходы:

(руб.) (руб.)

(т.руб.) (т.руб.)

Вывод: В результате уменьшения фондоотдачи на 0,03 т.руб. доходы от автоперевозок снизились на 146,58 т.руб.

Проверка:

6126,7-5831,3=441,98-146,58

295,4=295,4

Таблица № 10

Влияние стоимости основных производственных фондов

и фондоотдачи на доходы

| Анализируемый показатель |

План |

Факт |

Изменение анализируемого показателя |

Абсолютное отклонение

( ) )

|

В том числе в зависимости от |

Sопф

()

|

ФО

()

|

| Доходы, (тыс.руб.) |

5831,3 |

6126,7 |

295,4 |

441,98 |

-146,58 |

Вывод: Результаты расчетов показали, что доходы в анализируемом периоде увеличились на 295,4 тыс. руб. Положительное влияние на полученный результат оказало увеличение стоимости основных производственных фондов на 345,3 тыс. руб., что привело к увеличению доходов на 441,98 тыс. руб.

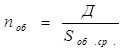

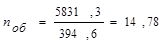

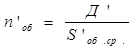

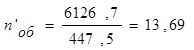

Расчет количества оборотов оборотных средств по плану и факту:

(обор) (обор)

(обор) (обор)

(обор) (обор)

(обор) (обор)

Sоб.ср. – среднегодовая стоимость оборотных средств (тыс. руб.)

Определение влияния количества оборотов и стоимости оборотных средств на сумму полученных предприятием доходов.

-определение влияния изменения количества оборотов оборачиваемости оборотных средств на доходы.

(руб.) (руб.)

(тыс.руб.) (тыс.руб.)

Вывод: В результате уменьшения количества оборотов на 1,1 обор. доходы снизились на 428,75т.руб.

-определение влияния изменения среднегодовой стоимости оборотных средств на доходы АТО:

(руб.) (руб.)

(тыс.руб.) (тыс.руб.)

Вывод: в результате увеличения среднегодовой стоимости оборотных средств на 52,9 т.руб. доходы увеличились на 724,25 т.руб.

Проверка выполненных расчетов:

6126,7-5831,3=724,5-428,75

295,4=295,4

Таблица № 11

Влияние количества оборотов оборотных средств и их среднегодовой

Стоимости на доходы АТО

| Анализи-руемый показатель |

План |

Факт |

Изменение анализируемого показателя |

Абсолютное отклонение

()

|

В том числе в зависимости от |

| Количества оборотов оборотных средств |

Стоимости оборотных средств |

| Доходы, (тыс.руб.) |

5831,3 |

6126,7 |

295,4 |

-428,25 |

724,25 |

Вывод: Результаты расчетов показали, что доходы увеличились на 295,4тыс.руб.Положительное влияние оказало увеличение среднегодовой стоимости оборотных средств на 52,9 тыс. руб., что привело к увеличению доходов на 724,25 тыс. руб. Отрицательное влияние оказало замедление оборачиваемости оборотных средств на 1,1 оборота, что привело к снижению доходов на 428,75 тыс. руб.

Глава

VI. Анализ прибыли от автоперевозок

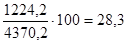

Расчет прибыли от автоперевозок по плану и факту

Ппер

= Д - Зобщ пер

(руб.)

Ппер

= 5831,3– 4607,1 =1224,2 (тыс. руб.)

пер

= пер

=  (руб.) (руб.)

пер

=6123,7–4370,2= 1756,5(тыс. руб.)

Ппер

– прибыль от перевозок, руб

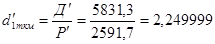

Расчет доходной ставки 1т км

по плану и факту перенос из V главы

d1т км

=  , ( руб.) , ( руб.)

1ткм

= 1ткм

= , ( руб.) , ( руб.)

Используя прием исчисления разниц и формулу расчета прибыли

Определяем влияние грузооборота на изменение прибыли от автоперевозок

Ппер

Р

= ( Ппер

Р

= ( – Р) – Р) (d1т км

– С1т км

) (руб) (d1т км

– С1т км

) (руб)

Ппер

Р

=  (тыс. руб.) (тыс. руб.)

Вывод: В результате перевыполнения грузооборота на 100 т.т прибыль от автоперевозок увеличилась на 32,8 т.руб.

Определяем влияние доходной ставки на прибыль от автоперевозок

Ппер

d1т км

= ( Ппер

d1т км

= ( 1т км

– d1т км

) (руб) 1т км

– d1т км

) (руб)

Ппер

d1т км

=  (тыс. руб.) (тыс. руб.)

Вывод: В результате увеличения доходной ставки на 0,01036 руб. прибыль от автоперевозок возросла на 28,1 т.руб.

Определяем влияние себестоимости на прибыль от автоперевозок

Ппер С1т км

=  (С1т км

– (С1т км

–  1т км

) (руб) 1т км

) (руб)

Ппер С1т км

=  (тыс. руб.) (тыс. руб.)

Вывод: В результате снижения себестоимости на 0,16537 руб. прибыль от автоперевозок возросла на 448,1 т.руб.

Проверка расчетов:

пер

– Ппер

= Ппер

Р

+ Ппер

d1т км

+ Ппер С1т км пер

– Ппер

= Ппер

Р

+ Ппер

d1т км

+ Ппер С1т км

1756,5-1224,2=56,1+28,1+448,1

532,3=532,3

Таблица №12

Влияние грузооборота, доходной ставки, и калькуляции себестоимости на прибыль от перевозок

| Анализируемый показатель |

План |

Факт |

Изменение анализируемого показателя |

Всего

абсолютное

отклонение

|

В том числе |

Ппер

Р Ппер

Р

|

Ппер

d

1т км

|

Ппер С1т км

|

Прибыль от перевозок,

тыс. руб.

|

1224,2 |

1765,5 |

532,3 |

56,1 |

28,1 |

448,1 |

Вывод: Результаты расчетов показали, что прибыль АТО от перевозок увеличилась в анализируемом периоде на 532,3 тыс. руб. Положительное влияние на увеличение прибыли оказало снижение себестоимости 1 ткм. на 0,16531 руб. ,а также перевыполнение грузооборота на 118,8 тыс.ткм, увеличение доходной ставки на 0,01036 руб. в результате чего прибыль от автоперевозок увеличилась на 56,1 тыс. руб., 28,1 тыс. руб. и 448,1 тыс. руб. соответственно.

Глава

VII. Анализ рентабельности автоперевозок

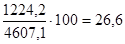

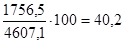

Расчет рентабельности автоперевозок по плану и факту

Rпер

=  (%) (%)

Rпер

=  (%) (%)

пер

= пер

=  (%) (%)

пер

=  (%) (%)

Rпер

– рентабельность перевозок

Определение влияния прибыли на рентабельность перевозок:

Аналитическая рентабельность при фактической прибыли:

Rа

пер Ппер

=  (%) (%)

Rа

пер Ппер

=  (%) (%)

Изменение рентабельности автоперевозок в зависимости от прибыли:

Rпер Ппер

= Rа

пер Ппер

– Rпер

(%)

Rпер Ппер

=38,3– 26,6 = 11,7(%)

Вывод: В результате перевыполнения плана по прибыли от перевозок на 532,3 т.руб. рентабельность автоперевозок увеличились на 11,7 %

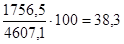

Определение влияния изменения общей суммы затрат автоперевозок на рентабельность перевозок

аналитическая рентабельность при фактических затратах:

Rа

пер Зобщ пер

=  (%) (%)

Rа

пер Зобщ пер

=  (%) (%)

изменение рентабельности автоперевозок в зависимости от затрат:

Rпер Зобщ пер

= Rа

пер Зобщ пер

– Rпер

(%)

Rпер Зобщ пер

= 28,3 – 26,6 = 1,7 (%)

Вывод: В результате уменьшения затрат от автоперевозок на 236,9 т.руб. рентабельность автоперевозок увеличились на 1,7 %

Проверка расчетов:

пер

– Rпер

= Rпер Ппер

+ Rпер Зобщ пер пер

– Rпер

= Rпер Ппер

+ Rпер Зобщ пер

40,2-26,6=11,7+11,7

13,6=13,4

Таблица №13

| Анализируемый показатель |

План |

Факт |

Изменение рентабельности автоперевозок в

зависимости от: (в %)

|

| Абсолютное отклонение |

В том числе |

| Прибыли |

Общей себестоимости |

| Рентабельность перевозок (%) |

40,2 |

26,6 |

13,6 |

11,7 |

1,7 |

Вывод: Результаты расчетов показали, что рентабельность перевозок увеличилась на 13,6 %, положительное влияние оказало перевыполнение прибыли от автоперевозок на 532,3 тыс. руб., что привело к увеличению рентабельности перевозок на 11,7%, и уменьшению общей суммы затрат автоперевозок на 236,9 тыс. руб., что привело к увеличению рентабельности перевозок на 1,7 %.

Глава

VIII. Анализ использования основных производственных фондов

Анализ эффективности использования ОПФ выполняем определяя изменение одного из основных показателей характеризующих уровень использования ОС в производстве – фондоотдачи (ФО).

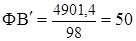

Определение влияния на фондоотдачу изменения доходов и стоимости основных производственных фондов.

– расчет фондоотдачи по плану и факту

ФО = 1,28(руб/руб)

(руб/руб) (руб/руб)

Sопф

– среднегодовая стоимость основных производственных фондов

8.2 Расчет влияния доходов на фондоотдачу:

8.2.1 аналитическое значение фондоотдачи при фактических доходах:

ФО = =  (руб/руб) (руб/руб)

ФО =  (руб/руб) (руб/руб)

8.2.2 изменение фондоотдачи в зависимости от доходов:

ФОд

= ФО – ФО (руб/руб)

ФОд

= 1,34-1,28=0,06(руб/руб)

Вывод: в результате перевыполнения доходов на 295,4 тыс. руб. фондоотдача увеличилась на 0,06 руб/руб.

Расчет влияния стоимости основных производственных фондов на ФО:

аналитическое значение фондоотдачи при фактической стоимости ОПФ:

ФО = =  (руб/руб) (руб/руб)

ФО=  (руб/руб) (руб/руб)

изменение фондоотдачи в зависимости от стоимости основных производственных фондов:

ФОSопф

= ФО – ФО (руб/руб)

ФОSопф

=1,19-1,28=-0,09 (руб/руб)

Вывод: в результате увеличения стоимости основных производственных фондов на 345,3 тыс. руб. фондоотдача уменьшилась на 0,09 руб/руб.

Проверка расчетов:

1,25-1,28=0,06-0,09

-0,03=-0,03

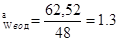

Определение влияния на фондоотдачу изменения производительности труда и фондовооруженности.

Для анализа фондоотдачи в зависимости от производительности труда и фондовооруженности используем формулу:

ФО =  (руб/руб) (руб/руб)

Wвод

– производительность труда водителя (руб)

ФВ – фондовооруженность (руб/чел)

расчет планового и фактического уровня фондовооруженности:

ФВ =  (руб) (руб)

ФВ =  (тыс. руб.) (тыс. руб.)

(руб) (руб)

, (тыс. руб.) , (тыс. руб.)

расчет планового и фактического уровня среднегодовой производительности труда:

Wвод

= 61,38 (руб/чел)

(руб/чел) (руб/чел)

расчет аналитического уровня фондоотдачи при фактической производительности труда:

ФО (руб/руб) (руб/руб)

ФО (руб/руб) (руб/руб)

расчет изменения фондоотдачи под влиянием среднегодовой производительности труда:

ФОWвод

= ФО – ФО (руб/1руб) – ФО (руб/1руб)

ФОWвод

=1,3-1,28=0,02 (руб/1руб)

Вывод: в результате увеличения среднегодовой производительности труда на 1,14 руб/чел фондоотдача увеличилась на 0,02 руб/руб.

расчет аналитического уровня фондоотдачи при фактической фондовооруженности:

ФО = =  (руб/руб) (руб/руб)

ФО=  (руб/руб) (руб/руб)

расчет изменения фондоотдачи под влиянием изменения фондовооруженности труда:

ФОфв

= ФО – ФО (руб/1руб) – ФО (руб/1руб)

ФОфв

=1,23-1,28=-0,05(руб/1руб)

Вывод: в результате увеличения фондовооруженности на 2 тыс. руб., фондоотдача снизилась на 0,05 руб/1руб.

Проверка расчетов:

1,25-1,28=0,02-0,05

-0,03=-0,03

Таблица №9

Анализ фондоотдачи

Анализируемый

показатель

|

план |

факт |

Изменение фондоотдачи в зависимости от: |

| доходов |

стоимости ОПФ |

Производительности труда |

Фондово

оруженности

|

Фондоотдача

руб/руб

|

1,28 |

1,25 |

0,06 |

-0,09 |

0,02 |

-0,05 |

Вывод 1: Расчёты показали что фондоотдача снизилась на 0,03 руб/1руб, положительное влияние оказало перевыполнение доходов на 295,4 тыс. руб. в результате фондоотдача увеличилась на 0,06 руб/руб. Отрицательное влияние оказало увеличение стоимости основных производственных фондов на 354,3 тыс. руб. в результате фондоотдача уменьшилась на 0,09 руб/руб.

Вывод 2: Расчёты показали что фондоотдача снизилась на 0,03 руб/руб, положительное влияние оказало увеличение среднегодовой производительности труда на 1,14 руб/чел, а отрицательное влияние увеличение фондовооруженности на 2 тыс. руб.

Глава

IX. Анализ эффективности использования оборотных средств

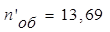

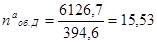

Расчет количества оборотов оборотных средств по плану и факту:

(обор) (обор)

(обор) (обор)

Sоб.ср. – среднегодовая стоимость оборотных средств (тыс. руб.)

Расчет времени оборота (Тоб

) оборотных средств по плану и факту:

Тоб

=  (дн) (дн)

Тоб

=  (дн) (дн)

Т’об

=  (дн) (дн)

Т’об

=  (дн) (дн)

Расчёт влияния доходов на количество оборотов оборотных средств и время оборота оборотных средств:

аналитическое значение количества оборотов и времени оборота оборотных средств при фактических доходах:

(обор) (обор)

(обор) (обор)

(дн) (дн)

(дн) (дн)

Дк

- количество календарных дней в году

изменение количества оборотов и времени оборота оборотных средств в зависимости от доходов:

(обор) (обор)

(дн) (дн)

(обор) (обор)

(дн) (дн)

Вывод: в результате увеличения доходов на 295,4 т.руб. ,количество оборотов увеличилось на 0,75(обор),а время оборота оборотных средств уменьшилось на 1,2(дн)

Расчёт влияния суммы оборотных средств на количество оборотов и времени оборота оборотных средств:

аналитическое значение количества оборотов и времени оборота оборотных средств при фактической стоимости оборотных средств:

(обор) (обор)

(обор) (обор)

(дн) (дн)

(дн) (дн)

изменение количества оборотов и времени оборота оборотных средств в зависимости от их стоимости:

(обор) (обор)

(дн) (дн)

(обор) (обор)

(дн) (дн)

Вывод: в результате увеличения стоимости оборотных средств на 49,4 т.руб. количество оборотов уменьшилось на 1,78(обор) ,а время оборота оборотных средств увеличилось на 3,3(дн)

Проверка расчётов:

13,69-14,78=0,75-1,78

1,1 1,1 1,1

26,7-24,7=-1,2+3,3

2=2

Таблица № 15

Анализируемый

показатель

|

План |

Факт |

Изменение анализируемого показателя |

| В зависимости от доходов |

В зависимости от стоимости оборотных средств |

| Количество оборотов оборотных средств |

14,78 |

13,69 |

0,75 |

-1,2 |

| Время оборота оборотных средств |

24,7 |

26,7 |

-1,78 |

3, |

Вывод: Расчеты показали что количество оборотов снизилось на 1,1 оборот, а время оборота оборотных средств увеличилось на 2 дня. Положительное влияние оказало увеличение доходов на 295,4 т.руб., а отрицательное увеличение стоимости оборотных средств на 49,4 т.руб.

Определение величины экономии оборотных средств

Расчет аналитической потребности оборотных средств при фактических доходах и плановом количестве оборотов

(руб.) (руб.)

(тыс. руб.) (тыс. руб.)

расчет изменения суммы оборотных средств в зависимости от доходов:

(руб) (руб)

(тыс.руб) (тыс.руб)

расчёт аналитической потребности оборотных средств при фактическом количестве оборотов и плановых доходах:

(руб) (руб)

(руб) (руб)

расчёт изменения суммы оборотных средств в зависимости от их количества оборотов:

(руб) (руб)

(руб) (руб)

Проверка расчётов анализа привлечённых оборотных средств:

447-394,6=32,5+21

52,4=53,5

Вывод: Расчёты показали, что оборотные средства используются эффективно. В результате увеличения оборачиваемости оборотных средств предприятие высвободило денежные средства в размере 30 т.руб., которые направило на решение социальных вопросов.

Заключение и рекомендации

На основании проведенного анализа следует сделать вывод, что в целом предприятие сработало эффективно. Отметим положительные и отрицательные стороны деятельности и влияния на результаты работы внешних и внутренних показателей-факторов.

В анализируемом периоде отмечается перевыполнение плана грузооборота на 118,8 тыс.руб, что произошло, за счет увеличения времени в наряде, грузоподъемности, коэффициента использования грузоподъемности, а как же уменьшением времени под погрузкой и разгрузкой. Перевыполнение плана грузооборота повлияло на увеличение доходов от автоперевозок, так же на их увеличение оказало влияние: увеличение численности работающих, производительности труда, доходной ставки.

Удельная норма расхода топлива снизилась на 0,00082 л/ткм. На основании выполненных расчетов наибольшее положительное влияние на уменьшение удельного расхода топлива оказало увеличение грузоподъемности. За счет сэкономленного топлива предприятие выполнит дополнительно 59 ткм транспортной работы.

Производительность труда одного водителя увеличилась. Положительное влияние на полученный результат оказали: увеличение количества рабочих дней и увеличение средней часовой выработки.

Фонд оплаты труда увеличился на 46,8 тыс. руб. в результате увеличения средней заработной платы и увеличения численности водителей .

Себестоимость одного ткм снизилась,на результат повлияли такие технико-эксплуатационные показатели, как грузоподъемность, коэффициент использования грузоподъемности, коэффициент использования пробега.времени ,простоя под погрузкой-разгрузкой В следствие этого общая сумма затрат на автоперевозки сократилась. Это говорит о положительных результатах работы предприятия, так как наблюдается снижение себестоимости 1 ткм и уменьшение затрат на автоперевозки.

Снижение общих затрат на автоперевозки и увеличение доходов привело к увеличению прибыли. Прибыль от перевозок автотранспортного предприятия возросла за счет роста грузооборота и снижение себестоимости 1 ткм.

В следствие увеличение прибыли на и снижение затрат на перевозки на тыс. руб наблюдается рост реантабельности .

Произошло ускорение оборачиваемости оборотных средств, и уменьшения количества оборотов, что показывает, что финансовое состояние улучшилось .

Рекомендации:

Для того, чтобы в последующем периоде автотранспортная организация сработала эффективно и выполнила план по объему перевозок, грузообороту и доходам необходимо:

- Улучшить эффективность подвижного состава за счет:

· Внедрение рациональных маршрутов

· Внедрение полутора и двухсменного режимов работы

· Улучшение технического состояния парка подвижного состава

· Обеспечение квалифицированными кадрами водителей в нужном объеме

· Учитывая срочность и расстояние перевозки

· Увеличить грузоподъемность парка за счет внедрения автомобилей с более высокой грузоподъемностью.

· Увеличить производительность подвижного состава за счет улучшения технико-эксплутационных показателей.

Список используемой литературы

1. Баканов М.И. «Теория экономического анализа»: учебник \ М.И. Баканов, А.Д. Шеремет.- 9-е изд., доп. И перераб.- М.: «Финансы и статистика», 2001-416 с.

2. Малеева А.В. «Анализ производственно- финансовой деятельности автотранспортных предприятий»: учебник \ А.В. Малеева , О.Г. Томаревская, Н.В. Симакова; под ред. З.И. Аксеновой.-М.: Транспорт,1900-319 с.

3. Методические указания по выполнению курсовой работы для специальности 0601 «Анализ хозяйственной деятельности предприятия» \ Папина Н.П., Омск, ГОУ СПО «ОАТК»2006

4. Чечевицына Л.Н. «Экономический анализ»: учебное пособие \ Чечевицына -2-е изд., доп. и перераб.- Ростов н\Д: Феникс,2003-475 с.

|