Введение

Реформы экономики неразрывно связаны с изменением стереотипов управления, методов и подходов в планировании и осуществлении преобразований. Сущность этих преобразований заключается в быстром и фундаментальном изменении действующих процедур. В современной быстро меняющейся экономической ситуации невозможно добиться положительных результатов не планирую своих действий и, не прогнозируя их последствий.

Планирование - это определение цели развития управляемого объекта, методов, способов и средств ее достижения, разработка программы, плана действий различной степени детализации на ближайшую и будущую перспективы. Планирование - одна из важнейших предпосылок оптимального управления производством.

Планирование необходимо любой организации, которая намеревается предпринимать какие-либо действия в будущем. Процесс планирования позволяет увидеть весь комплекс будущей предпринимательской деятельности и предвосхитить то, что может случиться. Особенно важно планирование в коммерческой деятельности, где требуется предвидение в долгосрочной перспективе и дополнительные разработки предшествующие первым шагам предприятия.

Предпринимательство - это процесс принятия решений, их реализации и оценки результатов предпринятых действий. План же дает основу для принятия рациональных решений.

Современная экономическая ситуация, связанная с переходом к рыночным отношениям, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечат максимальный эффект принимаемых решений.

В данной курсовой работе будет разработан бизнес-план по производству домашней одежды – комбинезонов - из хлопчатобумажных ворсовых тканей в условиях малого предприятия с целью расширения выпускаемого ассортимента, улучшения качества продукции и повышения производительности труда.

Для достижения вышеуказанных целей необходимо выполнить следующие задачи: - планирование производственной программы предприятия; - планирование численности рабочих по категориям и расчет фонда оплаты труда; - планирование издержек производства; - определение запаса финансовой прочности предприятия.

бизнес план ассортимент плата издержка

Раздел 1. Краткое описание разделов и структура бизнес-плана

1.1 Структура бизнес-плана

Оптимальным вариантом является новая прогрессивная форма планирования - бизнес-план.

Успех в мире бизнеса решающим образом зависит от трех элементов: 1. Понимание общего состояния дел на данный момент; 2. Представление того уровня, которого собираетесь достичь; 3. Планирование процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы. Он включает разработку целей и задач, которые ставятся перед предприятием на ближайшую и далекую перспективы, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информации о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

Бизнес-план поможет предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Конечно, он не может исключить всех ошибок, но дает возможность продумать свои действия. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Бизнес-план позволяет показать выгодность предлагаемого проекта и привлечь возможных контрагентов, партнеров. Он может убедить инвесторов в том, что вы нашли привлекательные возможности развития производства. Инвестор вложит свои средства лишь в тот проект, который с достаточной вероятности гарантирует ему получение прибыли.

Бизнес-план предстает как определенная модель деятельности предприятия, которое использует все наработки традиционного планирования применимого к категориям рыночной экономики: бизнесу, конкурентной борьбе, деятельность маркетинговых служб, коммерческому риску, стратегии финансирования, достижении безубыточности и необходимого уровня рентабельности, качественному обслуживанию клиентов.

1.2 Общее описание бизнеса ООО «Полтекс»

Российская производственно-торговая фирма ООО «Полтекс» занимается производством высококачественной разнообразной одежды из хлопчатобумажных тканей. Предприятие предлагает коллекции домашних костюмов, рабочих костюмов, спортивной одежды, сорочек и блузок из х/б тканей, юбок и комбинезонов способную удовлетворить самого взыскательного покупателя.

Продукция производится на современном оборудовании с использованием высококачественных материалов. ООО «Полтекс» использует новейшие технологии и современный дизайн в разработке моделей, благодаря этому предприятие выпускает только качественную и конкурентоспособную продукцию.

Российская производственно-торговая фирма ООО «Полтекс» гарантирует высокое качество и гибкую ценовую политику.

Контактная информация:

ООО «Полтекс» 142500 РФ, МО, г.Павловский Посад, ул. Захаровская, дом 9. Телефон/факс: (49643)2-28-06

Руководитель: Полукаров Виктор Викторович

Продукция и услуги: Костюмы рабочие, костюмы женские, комбинезоны, юбки, сорочки, головные уборы, белье нательное.

1.3 Продукция и сырье

Одним из основных направлений производства является разработка и пошив одежды из натуральных тканей, нательного белья. Созвучие с модой, использование перспективных тканей, разнообразие моделей разных стилей и направлений, высокое качество пошива, доступные цены. Обладая современной техникой, имея огромный опыт работы и штат высококвалифицированных специалистов, предприятие производит качественную одежду для потребителей любого пола и возраста. Каждая новая модель рассчитана на «своего» потенциального клиента в соответствии с возрастом, размерной и полнотной группой. Одежда как классическая, так и спортивная из современных тканей. Каждый потребитель может найти то, что ему придется по душе. Регулярно создаются новые коллекции одежды в соответствии с направлением моды и изменением потребительских требований.

При подборе тканей рассматриваются только натуральные ткани с небольшим (менее 15%) содержанием искусственных волокон.

Постоянно ведется работа по созданию конкурентоспособной продукции, по обновлению и расширению ассортимента выпускаемой продукции, улучшению эстетических, эксплуатационных и технологических свойств одежды.

1.4 План маркетинга

Предлагается создать на предприятии маркетинговую службу, цель которой - разработка оптимальной сбытовой политики.

Первым этапом реализации продукции является исследование рынка сбыта с целью определения более эффективного способа продвижения продукции предприятия на рынок, что позволит более жестко привязать производство к требованиям рынка, повысить реализацию товара, сократить товарные запасы, повысить оборачиваемость средств.

Служба маркетинга может быть выделена в самостоятельное подразделение - отдел маркетинга. В его состав будут входить:

• Начальник отдела;

• Художник-дизайнер;

• Группа исследования рынка;

• Специалист по ценообразованию. Сотрудники отдела должны решать следующие задачи:

Художник-дизайнер:

1. Разработка художественного задания, работа с экспериментальными образцами материалов и продукции;

2. Работа над фирменным стилем;

3. Работа по долговременной рекламной деятельности предприятия;

4. Организация и оформление участия в ярмарках, выставках и т.д. Группа исследования рынка:

1. Организация работы с объектами внутренней информации (создание и анализ баз данных о заказчиках, продажах и т.п.);

2. Маркетинговое исследование выпускаемой продукции;

3. Опросы, анкетирование и оценка уровня спроса на товар;

4. Оценка конкурентоспособности предприятия;

5. Оценка и изучение потребностей покупателей;

6. Сбор и анализ информации о конкурентах, цехах, качестве и рекламной деятельности.

Специалист по ценообразованию:

1.Предварительная оценка и расчет сметы затрат по новой продукции и установление цен;

2.Участие в осуществлении гибкой ценовой политики отдела сбыта. При определении цены необходимо учитывать различные наценки и скидки (гибкие системы), т.к. предприятие работает как с крупнооптовыми, так и с мелкооптовыми покупателями, а так же с непосредственными заказчиками партий изделий.

1.5 План производства

Производство запланированного объема продаж товаров и услуг в поставленные сроки и с соблюдением требований к качеству реально, так как у предприятия имеются необходимые производственные мощности и поставщики сырья, репутация которых подтверждена их опытом работы с предприятием.

Контроль качества продукции осуществляется на всех этапах ее производства.

Производственный и инженерный персонал - высококвалифицированные работники.

1.6 Организационный план

Управление ООО «Полтекс» построено по принципу единоначалия, схема управления — линейная: директор - начальник цеха - мастер - рабочий.

Предприятие работает в одну смену.

1.7 Юридические аспекты

Основанием для юридической деятельности является Новый Гражданский Кодекс и Кодекс Законов о Труде (2002 года).

Форма первичного капитала — собственный капитал.

На предприятии возможно создание собственной юридической службы.

1.8 Финансовые ресурсы

Поставщики (иностранные или отечественные) должны обеспечить высококачественным сырьем вовремя .

Расход энергоресурсов производится с учетом мощности предприятия.

1.9 Риски и пути их преодоления

Предприятие может столкнуться со следующими видами рисков:

• Инфляционные - падение стоимости основных фондов в связи с инфляцией;

• Ликвидные - невозможность купить или продать основные фонды быстро и в необходимых количествах;

• Резервные - обесценивание запасов продукции в связи с изменением морального износа;

• Валютные - неожиданное изменение курса валют;

• Политические - внезапное изменение «правил игры» правительства и неблагоприятная государственная политика.

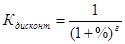

Для того, чтобы учесть инфляционные процессы и факторы времени, стоимость инвестиций или цены, производят необходимые расчеты с учетом коэффициента дисконтирования:

% - процентная ставка; г - годы

Дисконтная стоимость - текущая стоимость будущих доходов, которые должны быть получены в результате реализации проекта.

1.10 Финансовый план

В экономическом разделе необходимо показать следующие данные:

Прогноз объемов реализации продаж на 2010 год:

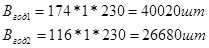

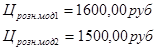

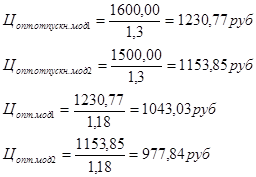

•Объем производства в ассортиментном выражении: Модель 1 (муж) - 40 020 шт; Модель 2 (жен) – 26 680 шт;

• Оптовая цена (средняя) – 1 010,44 руб;

• Объем годового выпуска – 66 700 шт

Баланс денежных расходов и поступления:

•Выручка от продаж (объем реализации) - 67 396 348,00 руб

Производственные издержки или себестоимость, постоянные и переменные расходы. Постоянные расходы:

• Аренда помещения - 982 800 руб;

• Амортизация оборудования - 168 374 руб;

• Коммунальные услуги - 96 547 руб;

• Заработная плата управленческого аппарата - 1 525 176 руб Переменные расходы:

• Сырье и материалы - 31 181 273 руб;

• Заработная плата рабочих - 3 018 405 руб;

• Прочие расходы - 4 093 758 руб

Налоги, относящиеся на себестоимость:

• Налоги и отчисления - 1 503 635 руб;

• Прибыль - 23 393 677 руб

1.11 Стратегическое финансирование

У предприятия существуют возможности расширения объемов производства, так как загруженность персонала и технологического оборудования не максимальна.

Политика недопущения инвесторов со стороны приводит к застою производства. Чтобы избежать подобного, необходимо найти инвесторов или получить краткосрочную ссуду в банке.

Если для процветания предприятия недостаточно собственных средств, то предприятие может обратиться в московское правительство с просьбой об оказании временной финансовой поддержке и предоставлении льготного банковского кредита. При этом Московский комитет по делам финансовой несостоятельности принимает решения о выделении подобных кредитов. Необходимо предоставить план финансового оздоровления предприятия -бизнес-план, обосновывающий ходатайство предприятия.

1.12 Технико-экономические показатели

Ими являются следующие численные показатели:

1. Годовой выпуск продукции, шт. - 27 370;

2. Переменные затраты, руб. - 41 758 042;

3. Переменные затраты на единицу продукции, руб. - 1 526;

4. Маржинальная прибыль, руб. - 974;

5. Совокупная маржинальная прибыль, руб. - 26 658 380;

6. Постоянные затраты, руб. - 3 273 291;

7. Цена единицы продукции, руб. - 2 500;

8. Себестоимость продукции, руб. - 45 031 861;

9. Рентабельность продукции, % - 51;

10. Затраты на 1 рубль товарной продукции, руб. - 0,65;

11. Запас финансовой прочности, руб. - 60 031 946;

12. Финансовая устойчивость, % - 87,7;

13. Критический объем продаж - 3 361;

14. Выручка от реализации продукции, руб. - 68 425 000;

15.Средняя заработная плата, руб.:

- рабочего - 10 000;

- работника - 12 500;

16. Прибыль от реализации, руб. - 23 393 677;

Раздел 2. Планирование производственной программы предприятия

2.1 Определение выпуска продукции в ассортименте

Выпуск можно узнать, если известны численность рабочих  , режим работы предприятия , режим работы предприятия  и процентное соотношение изделий или моделей ассортимента.В анализируемом потоке рассматривается 25 человек работающих в одну смену. К выпуску запланированы 2 модели комбинезонов из хлопчатобумажных ворсовых тканей в следующем соотношении: и процентное соотношение изделий или моделей ассортимента.В анализируемом потоке рассматривается 25 человек работающих в одну смену. К выпуску запланированы 2 модели комбинезонов из хлопчатобумажных ворсовых тканей в следующем соотношении:

Модель № 1 (мужской) - 40%, затраты времени  – 0,76 ч – 0,76 ч

Модель № 2 (женский) – 60%, затраты времени  – 0,65 ч – 0,65 ч

С учетом технологической трудоемкости моделей  и процентного соотношения их выпуска рассчитана средневзвешенная технологическая трудоемкость и процентного соотношения их выпуска рассчитана средневзвешенная технологическая трудоемкость  . .

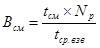

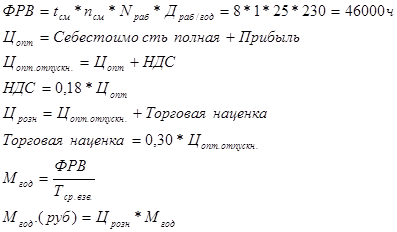

Смешанный выпуск изделий в смену  определяется по формуле: определяется по формуле:

где  (часов) - продолжительность рабочего дня; (часов) - продолжительность рабочего дня;

(человек) – количество технологических рабочих. (человек) – количество технологических рабочих.

Тогда

Выпуск в смену по моделям будет следующий:

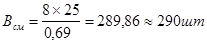

Выпуск изделий в год определяется по формуле:

Где - число смен; по условию - одна смена;

230 (дней) количество рабочих дней в году. 230 (дней) количество рабочих дней в году.

Производим расчет:

Соответственно, выпуск изделий в год по моделям будет:

2.2 Расчет производственной программы предприятия

Производственная мощность предприятия определяется максимально возможным выпуском готовой продукции в натуральном и стоимостном выражении. Целью расчета производственной мощности является определение возможностей фирмы по выполнению планового задания.

Производственная мощность фирмы устанавливается по мощности швейных цехов, расчет производится с низовых производственных звеньев (потоков). Данные расчета представлены в таблице 2.1.

Таблица 2.1 «Производственная программа потока малого предприятия»

| № п/п |

Наименование цеха, потока, изделия, № модели |

Кол-во рабочих мест в смену |

Фонд рабочего времени, чел/час |

Средневзвешенная или отраслевая затрата времени, ч |

Оптовая цена, руб |

Производственная мощность в год |

, шт , шт |

, руб , руб |

| 1 |

Цех №1, поток №1, комбинезон домашний |

25 |

46 000 |

0,69 |

1 010,44 |

66 667 |

67 363 003,48 |

Расчеты в данных в таблице произведены с помощью следующих формул:

Принимаем:

Производим расчет и получаем:

Для расчетов принимаем среднюю стоимость:

Производственная мощность:

Раздел 3. Планирование численности работников по категориям и

расчет фонда оплаты труда.

3.1 Планирование численности рабочих

При планировании численности всех работающих учитываются следующие категории:

1. Технологические рабочие (сдельщики и повременщики);

2. Рабочие по обслуживанию основного производства (механики и электрики);

3. Руководители и специалисты;

4. Служащие.

Численность рабочих-сдельщиков определяется на основании задания на проектирование или технологической схемы разделения труда (в расчете на одну смену), принятой при планировании производственной программы.

По заданию численность рабочих-сдельщиков составляет 25 человек, работающих в одну смену. Численность рабочих-сдельщиков определяется из мощности потока (см. таб. 2.1)

К рабочим-повременщикам могут относиться контролеры готовой продукции, запускальщицы, подсобные или вспомогательные рабочие.

К работникам по обслуживанию основного производства относятся механики-ремонтники и электромонтеры. Как правило, электрик рассчитывается на весь цех.

В таблице 3.1 приведен расчет количества условных единиц технологического оборудования, приходящегося на одного механика.

Таблица 3.1 Расчет количества механиков

| № п/п |

Наименование оборудования, класс, тип, страна-изготовитель, марка |

Количество, шт |

Коэффициент сложности ремонта |

Количество условных единиц,  |

| 1 |

Одноигольная стачивающая машина челночного стежка TYPICALGC6150H |

4 |

1,2 |

4,8 |

| 2 |

Одно/Двухигольная стачивающая машина цепного стежка TYPICALGК0056-01 |

6 |

2,5 |

15,0 |

| 3 |

Двухигольная стачивающее- обметочная машина четырехниточного цепного стежка с автоматической обрезкой нити PEGASUSEXT 5214-V03/333-2x4/KS/PL |

7 |

5,0 |

35,0 |

| 4 |

Закрепочный полуавтомат

S-A12/430-05

|

1 |

5,0 |

5,0 |

| 5 |

Стационарный аппарат для упаковки Hawo 630 WS |

1 |

1,0 |

1,0 |

| 6 |

Гладильный (утюжильный) тумбовый стол Stirovap 420.15 |

3 |

2,0 |

6,0 |

| 7 |

Парогенератор с утюгом SILTER 2005Е |

3 |

2,0 |

6,0 |

| 8 |

Прессгладильный TYPE-SPECIAL

I-P/15

|

1 |

2,0 |

2,0 |

| Итого |

26 |

- |

79,8 |

Количество механиков определяется по формуле:

Где Н – норма условных единиц на одного механика

Производим расчет:

Принимаем одного механика, загруженного на 80 %.

Исходя из общей численности рабочих-сдельщиков (25 человек) необходимо знать их распределение по видам работ и соответствующий их квалификации уровень. Эти виды работ принимаются на основе ЕТКС (единый тарифно-квалификационный справочник) где принимаются квалификационные требования и разрядность по видам работ. В нашем случае это распределение принимается из схем разделения труда или на основе производственного опыта. На этом основании рабочие-сдельщики распределены:

III разряд - 50% работников, т.е. 13 человек;

IV разряд - 33% работников, т.е. 8 человек;

V разряд - 17% работников, т.е. 4 человека.

Итого: 100% - 25 человек

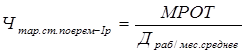

Часовые тарифные ставки  рабочих сдельщиков и рабочих-повременщиков представлены в таблице 3.2. Часовые тарифные ставки рабочих-сдельщиков и рабочих-повременщиков определяется из МРОТ, который на 1.01.2010 составляет 4330руб (на основании постановления правительства РФ.) Это и есть минимальная заработная плата рабочего-повременщика 1-го разряда в месяц. рабочих сдельщиков и рабочих-повременщиков представлены в таблице 3.2. Часовые тарифные ставки рабочих-сдельщиков и рабочих-повременщиков определяется из МРОТ, который на 1.01.2010 составляет 4330руб (на основании постановления правительства РФ.) Это и есть минимальная заработная плата рабочего-повременщика 1-го разряда в месяц.

В час эта з/п составит:

где =160ч - среднее количество рабочих часов в месяц; =160ч - среднее количество рабочих часов в месяц;

Производим расчет:

Часовая тарифная ставка рабочих-сдельщиков  увеличивается на 7%, т.е. составляет: увеличивается на 7%, т.е. составляет:

По остальным разрядам часовые тарифные ставки определяются произведением часовой тарифной ставки первого разряда на тарифный коэффициент соответствующего разряда  . .

Таблица 3.2 Часовые тарифные ставки рабочих по разрядам.

| Часовая тарифная ставка по разрядам, руб |

| I |

II |

III |

IV |

V |

VI |

VII |

| Тарифный коэффициент |

1,0 |

1,088 |

1,204 |

1,350 |

1,531 |

1,800 |

2,240 |

| Рабочие -повременщики |

27,06 |

29,44 |

32,58 |

36,53 |

41,43 |

48,71 |

60,61 |

| Рабочие-сдельщики |

28,95 |

31,50 |

34,86 |

39,08 |

44,32 |

52,11 |

64,85 |

Для повышения часовых тарифных ставок необходимо увеличить МРОТ, т.е. взять МРОТ по фактическим данным, сложившимся на данном предприятии.

Исходя из общей численности рабочих сдельщиков (25 чел) необходимо знать их распределение по видам работ и соответственно их квалификационный уровень. Эти виды работ принимаются на основе ЕТКС.

В таблице 3.3 представлена численность и распределение рабочих-сдельщиков.

Таблица 3.3 Численность и распределение рабочих-сдельщиков

| Разряд |

Численность, чел |

Тарифный коэффициент |

Дневная тарифная ставка  , руб , руб |

Фонд оплаты труда тарифный  , руб , руб |

| III |

12 |

1,204 |

278,85 |

3 346,16 |

| IV |

9 |

1,350 |

312,66 |

2 813,94 |

| V |

4 |

1,531 |

354,58 |

1 418,32 |

| Итого: |

- |

1,360 1,360 |

- |

7 578,42 |

В таблице 3.4 приведена численность рабочих-повременщиков и обслуживающего персонала.

Таблица 3.4 Численность рабочих-повременщиков и обслуживающего персонала

| Разряд |

Специ-альность |

Числен-ность, чел |

Тарифный коэффициент |

Дневная тарифная ставка , руб |

Фонд оплаты труда тарифный , руб |

| Рабочие-повременщики |

| IV |

Запускаль-щица |

1 |

1,350

|

292,25 |

292,25 |

| V |

Контролер ОТК |

1 |

1,531

|

331,43 |

331,43 |

| Итого: |

2 |

1,44 |

623,68 |

| Обслуживающие рабочие |

| V |

Механик |

1 |

1,531 |

331,43 |

331,43 |

| V |

Электрик |

1 |

1,531 |

331,43 |

331,43 |

| Итого: |

2 |

1,531 |

662,86 |

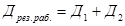

При условии планирования рабочих в технологическом процессе учитываются резервные рабочие, которые входят в списочный состав технологических рабочих.

Где  - процент невыходов, равный 3-5%; принимаем 5%. - процент невыходов, равный 3-5%; принимаем 5%.

Производим расчет:

Численность резервных рабочих рассчитывается по формуле:

Производим расчет и получаем:

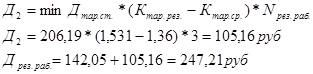

Резервные рабочие тарифицируются по наивысшему разряду рабочих-сдельщиков в потоке. Наивысшая ставка рабочих-сдельщиков составляет 354,58 руб. Отсюда фонд оплаты труда резервных рабочих будет равен:

Численность руководителей, специалистов и служащих определяется на основании штатного расписания, принятого на предприятии и в его отдельных структурных подразделениях. К руководителям относятся работники, выполняющие функции, требующие средней и высшей специальной квалификации и осуществляющие организацию и руководство производственным процессом. От руководителей отличают категорию специалистов, куда входят работники предприятий, имеющие высшее и среднее специальное образование. К служащим относятся работники, занимающие административно-хозяйственные должности и не входящие в состав руководителей и специалистов и отличающиеся от них выполнением функций, не требующих специальных знаний.

Данные по расчету численности руководителей, специалистов и служащих приведены в таблице 3.5.

Ежемесячный оклад руководителям назначается в зависимости от экономических возможностей фирмы. Годовой фонд оплаты труда вышеперечисленным категориям работников рассчитывается по формуле:

Таблица 3.5 Расчет численности и фонда оплаты труда руководителей, специалистов и служащих.

| Должность |

Численность на одну смену  , чел , чел |

Оклад в месяц, руб |

, руб , руб |

| Руководители |

| Начальник цеха |

1 |

30 000,00 |

360 000,00 |

| Мастер |

1 |

25 000,00 |

300 000,00 |

| Специалисты |

| Технолог |

1 |

27 500,00 |

330 000,00 |

| Служащие |

| Уборщица |

1 |

5 500,00 |

66 000,00 |

| Итого: |

4 |

1 056 000,00 |

3.2 Расчет фонда оплаты труда

Основной фонд заработной платы технологических рабочих (сдельщиков и повременщиков) и рабочих по обслуживанию основного производства определяется на основании часовых тарифных ставок с учетом уровня квалификации рабочих.

Фонд заработной платы и все выплаты и доплаты предусмотрены законодательством Российской Федерации.

Где:

- коэффициент заработной платы, учитывающий рост производительности труда, может равняться 2-3%. Принимаем 2%, т.е. 0,02. - коэффициент заработной платы, учитывающий рост производительности труда, может равняться 2-3%. Принимаем 2%, т.е. 0,02.

Определим минимальный фонд оплаты труда по категориям рабочих:

Исходя из расчетов определим минимальный годовой фонд оплаты труда:

При расчете базового фонда оплаты труда учитываются следующие доплаты и выплаты:

1 - премиальные выплаты;

2 - доплаты резервным рабочим;

3 - доплаты неосвобожденным бригадирам;

4 - прочие доплаты.

1. Премиальные выплаты определяются на основании положения о премировании для конкретной категории работников. В расчетах принимаются премии для всех категории работников в размере до 75% от прямого фонда заработной платы.

2. Доплаты резервным рабочим определяются только при расчете ФОТ рабочих сдельщиков по формуле:

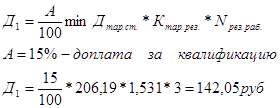

Где:  - доплата за квалификацию, определяется по формуле: - доплата за квалификацию, определяется по формуле:

- доплата в зависимости от разряда рабочего, определяется по формуле: - доплата в зависимости от разряда рабочего, определяется по формуле:

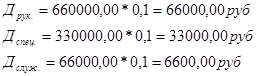

3. Доплаты неосвобожденным бригадирам определяются только при расчете заработной платы рабочих сдельщиков. Доплаты определяются в зависимости от установленного % доплаты (10-15 %; Принимаем 15 %) и квалификации бригадира, то есть его разряда. Проведем вычисления с расчетом, что на одного бригадира приходится 8-12 рабочих. В нашем случае 25чел:8 чел получается 3 бригадира.

4. Прочие доплаты составляют 10% от основного ФОТ.

В таблице 3.6 приведены сводные расчеты фонда оплаты труда рабочих в расчете на день.

Таблица 3.6 Расчет дневного фонда оплаты труда технологических рабочих.

| Категория рабочих |

ФОТ, руб |

Дпрем

, руб |

Дрез

, руб |

Днеосв.бриг

, руб |

Дпроч

, руб |

Итого |

| Сдельщики |

7 150,67 |

5363 |

247,21 |

357,53 |

715,07 |

13 833,48 |

| Повременщики |

593,89 |

445,42 |

- |

- |

59,39 |

1 098,70 |

| Обслуживающие основное производство |

631,35 |

473,51 |

- |

- |

63,14 |

1 168,00 |

| Итого по всем категориям |

16 100,18 |

В таблице 3.7 представлен расчет базового фонда оплаты труда рабочих на год.

Таблица 3.7 Расчет годового базового фонда оплаты труда рабочих.

| ФОТраб.баз.

, руб |

Число рабочих

дней в году

|

годФОТбаз.

, руб |

| Сдельщики |

13 833,48 |

230 |

3 181 700,40 |

| Повременщики |

1 098,70 |

230 |

252 701,00 |

| Обслуживающие осн.производство |

1 168,00 |

230 |

268 640,00 |

| Итого по всем категориям рабочих |

3 703 041,4 |

ФОТ руководителей, специалистов и служащих рассчитывается из их окладов, отработанного времени и доплат предусмотренных для данной категории работающих. Доплаты руководителей, специалистов и служащих составляют 8-10%. Принимаем 10%. Производим расчет:

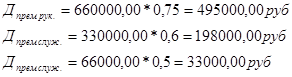

Премиальные выплаты рассчитываются следующим образом:

Руководителям - 75%

Специалистам - 60%

Служащим - 50%. Производим расчет:

В таблице 3.8 рассчитан базовый фонд оплаты труда руководителей, специалистов и служащих.

Таблица 3.8 Базовый ФОТ руководителей, рабочих и служащих

| Должность |

Численность |

Оклад в месяц, руб |

годФОТтар

, руб |

Допл. 10% от год ФОТтар

, руб |

ФОТобщ

, руб |

Премиальные выплаты |

ФОТбаз

, руб |

| % |

руб |

| Руководители |

| Начальник цеха |

1 |

30000,00 |

360000,00 |

36000,00 |

396000,00 |

75 |

270000,00 |

666000,00 |

| Мастер |

1 |

25000,00 |

300000,00 |

30000,00 |

330000,00 |

75 |

225000,00 |

555000,00 |

| Итого по руководителям |

2 |

- |

- |

66000,00 |

726000,00 |

75 |

495000,00 |

1221000,00 |

| Специалисты |

| Технолог |

1 |

27500,00 |

330000,00 |

33000,00 |

363000,00 |

60 |

198000,00 |

561000,00 |

| Итого по специалистам |

1 |

- |

- |

33000,00 |

363000,00 |

- |

198000,00 |

561000,00 |

| Служащие |

| Уборщица |

1 |

5500,00 |

66000,00 |

6600,00 |

72600,00 |

50 |

33000,00 |

105600,00 |

| Итого по служащим |

1 |

- |

- |

6600,00 |

72600,00 |

50 |

33000,00 |

105600,00 |

| Итого по всем должностям |

4 |

- |

- |

- |

- |

- |

- |

1887600,00 |

В таблице 3.9 представлены сводные данные по расчету оплаты труда по всем категориям работников.

Таблица 3.9 Сводная таблица по оплате труда

| №п/п |

Категория работников |

Числен-ность, чел |

ФОТтар, руб |

ФОТбаз, руб |

Доля к итогу, % |

| 1 |

Рабочие-сдельщики |

25 |

1 644 654,10 |

3 187 700,40 |

57 |

| 2 |

Рабочие-повременщики |

2 |

136 594,70 |

252 701,10 |

4,5 |

| 3 |

Рабочие по обслуживанию основного производства |

2 |

145 210,50 |

268 640,00 |

4,8 |

| 4 |

Руководители |

2 |

660 000,00 |

1 221 000,00 |

21,8 |

| 5 |

Специалисты |

1 |

330 000,00 |

561 000,00 |

10 |

| 6 |

Служащие |

1 |

66 000,00 |

105 600,00 |

1,9 |

| Итого: |

33 |

- |

5 596 641,50 |

100 |

Доплаты по итогам года всем работникам равны шести минимальным размерам оплаты труда.

Фонд оплаты труда с учетом выплат по итогам года будет следующим:

3.3 Технико-экономические показатели по труду

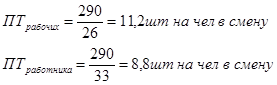

К технико-экономическим показателям (ТЭП) по труду относятся:заработная плата, приходящаяся на одного работника и рабочего, а так же производительность труда (выработка на одного рабочего и одного работника в смену).

Среднемесячная зарплата определяется следующим образом:

Производительность труда на одного рабочего и одного работника в смену определяется по формуле:

Где  принимаем 26 чел принимаем 26 чел

5 - это запланированные 5% невыходов

Раздел 4. Планирование издержек производства

4.1 Расчет капитальных затрат

Расчет капитальных затрат ведется на:

- Технологическое оборудование (Расчет представлен в таблице 4.1);

- Энергоснабжение силового оборудования;

- Производственные здания и сооружения.

Таблица 4.1 Капитальные затраты на технологическое оборудование

№

п/п

|

Наименование технологического оборудования Марка Класс Производитель |

Кол-во |

Цена за единицу, руб |

Сумма, руб |

Сумма затрат

с учетом прочего 10%, руб

|

Мощность электродвигателя, кВт |

Установленная мощность, кВт |

| 1 |

Двухигольная стачивающее- обметочная машина четырехниточного цепного стежка с автоматической обрезкой нити PEGASUSEXT 5214-V03/333-2x4/KS/PL |

4 |

170300,00 |

681200,00 |

749320,00 |

0,4 |

1,6 |

| 2 |

Одно/Двухигольная стачивающая машина челночного стежка TYPICALGC6150H |

6 |

10500,00 |

63000,00 |

69300,00 |

0,4 |

2,4 |

| 3 |

Двухигольная стачивающая машина цепного стежка TYPICALGК0056-01 |

7 |

27500,00 |

192500,00 |

211750,00 |

0,4 |

2,8 |

| 4 |

Закрепочный полуавтомат S-A12/430-05 |

1 |

66500,00 |

66500,00 |

73150,00 |

0,4 |

0,4 |

| 5 |

Прессгладильный TYPE-SPECIAL I-P/15 |

1 |

12000,00 |

12000,00 |

13200,00 |

1,6 |

1,6 |

| 6 |

Парогенератор с утюгом SILTER 2005Е |

3 |

16500,00 |

49500,00 |

54450,00 |

2,0 |

6 |

| 7 |

Гладильный (утюжильный) тумбовый стол Stirovap 420.15 |

3 |

51150,00 |

153450,00 |

168795,00 |

1,2 |

3,6 |

| 8 |

Стационарный аппарат для упаковки Hawo 630 WS |

1 |

3500,00 |

3500,00 |

3850,00 |

1,25 |

1,25 |

| Итого |

- |

- |

1343815,00 |

- |

19,65 |

2. Затраты на электроэнергию силового оборудования рассчитываются укрупнено по установленной мощности в кВт/час и средней цене за 1кВт/час установленной мощности, включая затраты на монтаж.

Затраты энергии на силовое оборудование определяются по формуле:

Где  - расход электроэнергии, определяется по формуле: - расход электроэнергии, определяется по формуле:

где  - мощность установочная оборудования (из таблицы 4.1); - мощность установочная оборудования (из таблицы 4.1);

- коэффициент загрузки оборудования, равен 0,9. - коэффициент загрузки оборудования, равен 0,9.

Производим расчет:

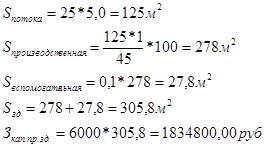

3. Капитальные затраты на производственные здания рассчитываются исходя из площади здания  и цены на 1м2 площади и цены на 1м2 площади  . .

Производим расчет:

В таблице 4.2 представлена структура капительных затрат.

Таблица 4.2 Сводная таблица капительных затрат

| № п/п |

Вид капительных затрат |

Сумма, руб |

Доля к итогу, % |

| 1 |

Технологическое оборудование |

1 343 815,00 |

28,94 |

| 2 |

Энергоснабжение силового оборудования |

1 464 318,00 |

31,54 |

| 3 |

Производственные здания и сооружения |

1 834 800,00 |

39,52 |

| Итого |

4 642 933,00 |

100 |

Смета затрат на производство является одним из основных плановых документов по себестоимости продукции, которая определяет общую сумму затрат фирмы в планируемом периоде и объясняет увязку плана себестоимости с другими разделами годового плана экономического и социального развития фирмы и всеми статьями калькуляуии за исключением непроизводственных расходов.

Каждый из элементов сметы объединяет однородные по своему характеру виды затрат, различных по своей роли и участию в процессе производства.

Смета затрат составляется по следующим элементам, образующим себестоимость продукции.

1. Материальные затраты;

- сырье и вспомогательные материалы

- топливо, идущее на отопление помещений,

- электроэнергия на освещение

2. Затраты на оплату труда;

3. Налоговые отчисления и ставки на социальные нужды;

4. Амортизационные отчисления;

5. Прочие затраты.

1. Материальные затраты

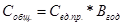

1.1 Сырье и вспомогательные материалы

Данные по расчету стоимости всех видов сырья, необходимых для изготовления единицы продукции представлены в таблице 4.3.

Таблица 4.3 Сырьевые затраты на единицу изделия

| №п/п |

Наименование сырья |

Ед. изм. |

Цена за ед.изм., руб |

Норма расхода на ед.изд, ед.изм |

Сумма затрат на ед.изд., руб |

| 1 |

Основная ткань |

м.пог |

169 |

1,7 |

287,30 |

| 2 |

Застежка-молния |

шт |

1 |

11 |

11,00 |

| 3 |

Нитки |

м |

0,05 |

400 |

20,00 |

| 4 |

Ярлык размеров |

шт |

1 |

0,05 |

0,05 |

| 5 |

Ярлык по уходу за изделием |

шт |

1 |

0,25 |

0,25 |

| 6 |

Жесткий ярлык (Этикетка) |

шт |

1 |

0,45 |

0,45 |

| 7 |

Пакет полиэтиленовый упаковочный |

шт |

1 |

0,85 |

0,85 |

| Итого |

- |

- |

319,90 |

Реализуемые отходы принимаются в размере 1-2% стоимости всего сырья. Принимаем 1,5%

Транспортно-заготовительные расходы принимаются 5-15% от стоимости сырьевых затрат. Принимаем 10%.

Окончательные затраты на сырье составят:

Затраты на топливо

Затраты на топливо состоят из расходов на отопление производственных помещений и исчисляются из годового расхода топлива и цены за единицу измерения топлива.

за тонну условного топлива, средняя величина, взятая из практического опыта. за тонну условного топлива, средняя величина, взятая из практического опыта.

где К - условный коэффициент, характеризующий расход пара на 1м2

в сутки при разнице температур, равной 1°С, принимаем 0,02;

V- объем помещения

, ,

где Н - высота помещения. Для швейных предприятий рекомендуемая высота производственных помещений 4-5м, принимаем 4м.

- длительность отопительного периода. Для Москвы и Московской области - 182 дня в году. - длительность отопительного периода. Для Москвы и Московской области - 182 дня в году.

- температура воздуха в помещении, принимаем 20°С; - температура воздуха в помещении, принимаем 20°С;

- температура воздуха на улице. Средняя температура на улице в отопительный период для Москвы и Московской области равна -10°С. - температура воздуха на улице. Средняя температура на улице в отопительный период для Москвы и Московской области равна -10°С.

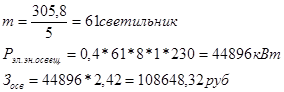

Затраты на освещение помещений

Затраты на освещение помещений исчисляются из расхода электроэнергии на освещение и цены за единицу измерения электроэнергии на освещение.

где W – мощность светильника, равная 0,4кВт

m – количество светильников, определяется из расчета 1 светильник на 5 м2

площади

По результатам вычислений составим сводную таблицу 4.4 материальных затрат.

Таблица 4.4 Сводная таблица материальных затрат

| №п/п |

Вид материальных затрат |

Сумма, руб |

Доля к итогу, % |

| 1 |

Затраты на сырье и вспомогательные материалы |

23 157 237,00 |

99,08 |

| 2 |

Затраты на топливо |

106 856,00 |

0,45 |

| 3 |

Затраты на освещение |

108 648,32 |

0,23 |

| Итого |

23 372 741,32 |

100 |

Затраты на оплату труда

Затраты на оплату труда принимаем на основании расчета ФОТ рабочих, учитывая труд подготовительно-раскройного производства, составляющий 15%. Так как по нормативам подготовительно-раскройное производство составляет 10-20% от швейного.

Налоговые отчисления и ставки на социальные нужды

Единый социальный налог равный 26% от Зопл.труда

включает в себя налоговые отчисления и ставки на социальные нужды, которые подразделяются на:

· Отчисления в федеральный бюджет равный 20%;

· Отчисления в фонд обязательного медицинского страхования равные 3,2%;

· Отчисления в территориальные фонды обязательного медицинского страхования равные 2 %.

2. Амортизационные затраты

Расчет амортизационных отчислений представлен в таблице 4.5

Таблица 4.5 Амортизационные затраты

| № п/п |

Наименование основных фондов |

Стоимость основных фондов, руб |

Процент амортизации, % |

Сумма амортизации, руб |

| 1 |

Здания и сооружения |

1 834 800,00 |

1 |

1 834,8 |

| 2 |

Технологическое оборудование |

1 343 815,00 |

10 |

134 381,5 |

| 3 |

Транспортное оборудование |

400 000,00 |

7,7 |

30 800,00 |

| 4 |

Оборудование подготовительно-раскройного производства |

500 000,00 |

11 |

55 000,00 |

| Итого: |

- |

- |

222 016,30 |

3. Прочие затраты

Прочие затраты принимаются в размере 10-20% от суммы предыдущих статей сметы затрат. Принимаем 10%.

К прочим затратам относятся:

· Отчисления в специальные внебюджетные фонды;

· Платежи за предельно допустимые сбросы загрязняющих веществ;

· Платежи по обязательному страхованию имущества.

В таблице 4.6 представлены прочие затраты.

Таблица 4.6 Прочие затраты

| Материальные затраты, руб |

Зопл.труда

,руб |

Налоговые отчисления, руб |

Амортиза-ционные затраты, руб |

Прочие расходы 10%, руб |

| 23 372 741,32 |

6 436 137,73 |

1 673 395,80 |

222 016,30 |

3 170 429,11 |

На основании выполненных расчетов составляется смета затрат по элементам, образующим себестоимость продукции.

В таблице 4.7 представлена смета на производство.

Таблица 4.7 Смета затрат на производство

| № п/п |

Элемент затрат |

Сумма затрат, руб |

Доля к итогу, % |

| 1 |

Затраты на топливо |

106 856,00 |

0,31 |

| 2 |

Затраты на освещение |

108 648,32 |

0,31 |

| 3 |

Затраты на сырье и вспомогательные материалы, без учета отходов и транспортно-заготовительных расходов |

21 337 330,00 |

61,57 |

| 4 |

Энергоснабжение силового оборудования |

1 464 318,00 |

4,23 |

| 5 |

Зопл.труда

|

6 436 137,73 |

18,57 |

| 6 |

Налоговые отчисления |

1 673 395,80 |

4,83 |

| 7 |

Амортизационные затраты |

222 016,30 |

0,64 |

| 8 |

Расходы на реализацию продукции и рекламу (10% от ФОТбаз.рук.)

|

122 100,00 |

0,35 |

| 9 |

Расходы административные (1% от ФОТбаз.рук.)

|

12 210,00 |

0,04 |

| 10 |

Прочие расходы 10% от Σ всех предыдущих статей |

3 170 429,11 |

9,15 |

| Итого: |

34 653 441,26 |

100 |

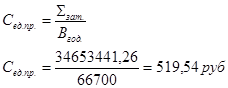

4.3 Определение себестоимости продукции и оптовой цены на изделие.

Себестоимость единицы продукции определяется по формуле:

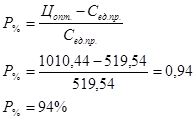

Цена оптовая на единицу изделия определяется с учетом запланированного процента рентабельности, который рассчитывается по формуле:

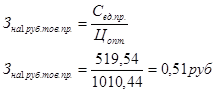

Затраты на рубль товарной продукции определяются по формуле:

Раздел 5. Определение «запаса финансовой прочности» предприятия

С учетом уплаты всех налогов необходимо оценить способность предприятия приносить удовлетворительную прибыль. То есть определить, сколько средств вложить в активы предприятия, чтобы получить доход.

В таблице 5.1 представлены величины постоянных и переменных затрат. А в таблице 5.2 отражены исходные данные для определения «порога рентабельности».

Таблица 5.1 Величины постоянных и переменных затрат

| № п/п |

Постоянные затраты |

Сумма, руб |

№ п/п |

Переменные затраты |

Сумма, руб |

| 1 |

ФОТбаз.рук и служ.

|

1 887 600,00 |

1 |

Затраты на сырье и вспомогательные материалы |

21 337 330,00 |

| 2 |

Налоговые отчисления

(26% от ст.1)

|

490 776,00 |

2 |

Энергоснабжение силового оборудования |

1 464 318,00 |

| 3 |

ФОТбаз.повременщ и обсл.

|

521 341,10 |

3 |

ФОТсдельщ.

|

3 187 700,40 |

| 4 |

Налоговые отчисления

(26% от ст.3)

|

135 548,69 |

4 |

Налоговые отчисления

(26% от ст.3)

|

828 802,10 |

| 5 |

Амортизационные затраты |

222 016,30 |

5 |

ФОТрабочихПРП

(15% от ст.3) |

839 496,23 |

| 6 |

Расходы на отопление и освещение |

215 504,32 |

6 |

Налоговые отчисления

(26% от ст.5)

|

218 269,02 |

| 7 |

Расходы на реализацию продукции и рекламу (10% от ФОТбаз.рук.)

|

122 100,00 |

7 |

Прочие расходы 10% от Σ всех предыдущих статей |

2 787 591,58 |

| 8 |

Расходы административные (1% от ФОТбаз.рук.)

|

12 210,00 |

| 9 |

Прочие расходы 10% от Σ всех предыдущих статей |

360 709,64 |

| Итого |

3 967 806,05 |

Итого |

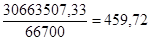

30 663507,33 |

Таблица 5.2 Исходные данные для определения «порога рентабельности»

| №п/п |

Наименование показателей |

Сумма,руб |

Доля к выручке от реализации продукции,% |

| 1 |

Выручка от реализации продукции |

67 396 348,00 |

100 |

| 2 |

Переменные затраты |

30 663 507,33 |

45,50 |

| 3 |

Результат от реализации продукции после возмещения переменных затрат (СТ.1-Ст.2) Совокупная маржинальная прибыль |

36 732 840,67 |

54,50 |

| 4 |

Постоянные затраты |

3 967 806,05 |

- |

| 5 |

Прибыль (Ст.3-Ст.4) |

32 765 034,62 |

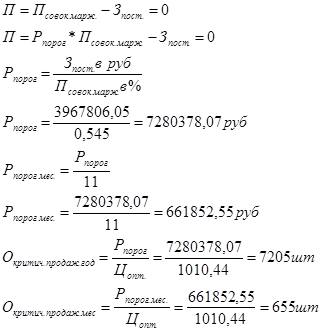

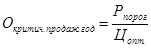

Выделим порог рентабельности - это такая выручка от реализации товара, при которой предприятие уже не имеет убытков , но еще и не имеет прибыли, то есть прибыль равна нулю.

Выполненный расчет является базой для построения графика безубыточности.

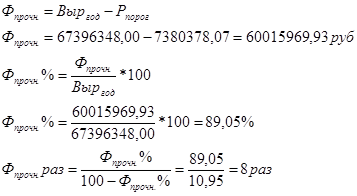

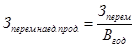

Запас финансовой прочности предприятия показывает, какое снижение выручки способно выдержать предприятие без серьезной угрозы для своего финансового положения и определяется следующим образом:

Итак, восьмикратное снижение продаж, или падение выручки от реализации продукции на 89,05%, может выдержать предприятие без серьезной угрозы для своего финансового положения.

Раздел 6. Основные технико-экономические показатели предприятия

| № п/п |

Наименование показателя, ед.изм. |

Формула или Обозначение |

Результат |

| 1 |

Выпуск продукции в год, шт |

Вгод

|

66 700 |

| 2 |

Цена оптовая единицы продукции, руб |

Цопт..

|

1010,44 |

| 3 |

Себестоимость продукции общая, руб |

|

|

| 4 |

Затраты на 1 рубль товарной продукции, руб |

Зна1руб.тов.прод.

|

0,51 |

| 5 |

Переменные затраты, руб |

Зперем.

|

30 663 507,33 |

| 6 |

Переменные затраты на единицу продукции, руб |

|

|

| 7 |

Маржинальная прибыль на единицу продукции, руб |

|

|

| 8 |

Совокупная маржинальная прибыль, руб |

|

|

| 9 |

Постоянные затраты, руб |

Зпост.

|

3 967 806,05 |

| 10 |

Критический объем продаж, шт |

|

|

| 11 |

Средняя ЗП рабочих, руб |

ЗПср.рабочих

|

10 618,52 |

| 12 |

Средняя ЗП работников, руб |

ЗПср.работников

|

14 132,93 |

| 13 |

Рентабельность продукции, % |

Р% |

94 |

| 14 |

Финансовая прочность, руб |

Фпроч..

руб |

60 015 969,93 |

| № п/п |

Наименование показателя, ед.изм. |

Формула или Обозначение |

Результат |

| 15 |

Финансовая прочность, % |

Фпроч..

% |

89,05 |

| 16 |

Выручка от реализации продукции, руб |

Выргод

|

67 396 348,00 |

| 17 |

Прибыль от реализации, руб |

П |

32 765 034,62 |

| 18 |

Первоначальные инвестиции, руб |

И |

20 000 000,00 |

| 19 |

Срок окупаемости инвестиций, год |

|

|

| 20 |

Коэффициент дисконтирования на под 10% годовых |

|

|

| 21 |

Коэффициент эффективности инвестиций |

|

|

Заключение

В результате выполнения курсовой работы по теме «Разработка бизнес-плана предприятия по ассортименту домашней одежды (полукомбинезон) из хлопчатобумажных ворсовых тканей, установлено

следующее;

1. Разработан бизнес-план, обосновывающий целесообразность инвестирования по техническому перевооружению технологического процесса производства домашней одежды;

2. Рассчитана производственная программа предприятия, которая составила в натуральном выражении 66 700 единиц изделий в год, что в стоимостном выражении равно 67 396 348,00 руб.;

3. Рассчитана численность работников по категориям и общее количество, в том числе количество рабочих-сдельщиков 25 человек. Всего 33 человека – сдельщики, повременщики, руководители, специалисты и служащие;

4. Рассчитан ФОТ работников предприятия по категориям, при этом средняя заработная плата рабочего в месяц составила 10 618,52 руб., а работника 14 132,93руб.;

5. Определена сумма капитальных затрат на закупку технологического оборудования, расходы на электроэнергию силового оборудования и производственные здания, которые составили в целом 4 642 933,00 руб.;

6. Рассчитана смета затрат на производство, которая вместе с материальными затратами, затратами на отопление, освещение, электроэнергию и т.д. составила 34 653 441,26 руб.;

7. Определена оптовая цена на единицу изделия, которая составила 1010,44 руб. с учетом запланированных 94% рентабельности, при этом себестоимость единицы продукции составила 519,54 руб.;

8. Затраты на 1 рубль готовой продукции составили 0,51 руб.;

9. Прибыль от реализации готовой продукции составила 32 765 034,62руб.;

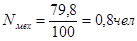

10. Определено пороговое количество продукции в год, которое составило 7205 шт.;

11. Рассчитано, что запас финансовой прочности, составляет 60 015 969,93 руб. При этом финансовая устойчивость в относительных единицах составляет 89,05%, это означает, что предприятие способно выдержать падение выручки от реализации продукции на 89,05% без серьезной угрозы для своего финансового положения;

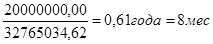

12. Требуемые инвестиции в размере 20 000 000 руб. окупаются в течение 1 года при ставке 10% годовых. Коэффициент эффективности инвестиций при этом составит 1,7.

Можно сделать следующий вывод. Если предприятие будет следовать предложенному бизнес-плану, то его развитие пойдет очень быстро и легко. Такому предприятию не страшны перепады и сезонность спроса, тем более что предложенный ассортимент обещает иметь повышенный спрос долгое время. Предложенный бизнес-план не требует долгосрочных инвестиций, поэтому найти инвесторов будет не сложно.

Список литературы

1. Доможиров К.Л., «Инженерно-коммерческие и организационные комплексы рыночной экономики (швейные предприятия)» //. (Санкт-Петербург, журнал «Директор» №2, 2000,

2. Афанасьева А.И, и др., Методические указания для выполнения курсовой работы по дисциплине: «Организация и планирование производства», - МГАЛП, 2000,

3. Беляева С.А., Доможиров Ю.А., Инструкция но расчету производственных мощностей предприятий швейной промышленное)и (крупного, среднего и малом» бизнеса,) и условиях рыночной экономики, - Москва, 2003.

4. Пелих А.С., «Бизнес-план, или как организовать собственный бизнес, Анализ. Методика», - Москва, 2003.

5. Единый тарифно-квалификационный справочник работ и профессий рабочих швейного производства № 46, 2002,

6. Основные методические положения по нормированию труда рабочих в легкой промышленности. – М.; ЦНИИЛегпром, 1978.

7. Галаева А.М., Коломиец Г.В., Маркетинг: теория и практика на потребительском рынке, - Москва, 2004,

8. Отраслевые нормы расхода основных и вепомокпельных материалов на бытовые швейные изделия, - Москва, 1986.

9. Отраслевые типовые нормы времени на контроль основных видов готовых швейных изделий предприятий швейной промышленности. -М., 1984.

10. Алексеева М.М. Планирование деятельности фирмы: Учеб.-метод, пособие. - М.: Финансы и статистика, 1997.

11. Бизнес-план. Методика составления. Реальный пример/В.П. Буров, О.К. Морошкин и др. - М.: ЦИПККА11, 1995.

12. Бизнес-план, Методические материалы, 2-е изд., доп./Под ред. Р.Г. Маниловского. - М.: Финансы и статистика, 1997.

13. Бизнес-планирование: Учебник /Под ред. В.М. Попова и СИ, Ляпунова. - М., 2004.

14. Грибалев Н.П., Игнатьева И.П. Бизнес-план. Практическое руководство по составлению. — СПб.: Белл, 1994.

15. Ковалев А.П. Финансовый анализ и диагностика банкротства: Учеб, Пособие /Экон. академия. - М., 1994.

16. Лунев П., Макаревич Л. Бизнес-план для получения инвестиций. Методические рекомендации. — М.: Впешсигма, 1995,

17. Маркова В.Д., Кравченко Н.А. Бизнес-планирование. - Новосибирск: ЭКОР,2004.

18. Риски в современном бизнесе/П.Г. Грибовский, СП. Петрова и др. -М.: Аллане, 1994.

19. Левальбе X. Практика маркетинга для малых и средних предприятий /Пер, с нем, ~ М.: Республика. 1995.

20. Ярочкин В.И. Коммерческая информация фирм, разглашение конфиденциальной информации. М,: Оси-89, 1997.

|