Введение

Тема теоретической части курсовой работы «Статистическое изучение оборотных фондов». Одно из главных назначений оборотных средств – обеспечение ими производственного процесса. Недостаточность в обеспеченности оборотными фондами (средствами), как показывает практика, является причиной потерь производственного потенциала в целом, заключенного не только в материальных, но и в основных фондах и трудовых ресурсах. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики. Поэтому рассмотрение данной темы в рамках курсовой работы можно считать актуальным.

Среди вопросов, раскрывающих данную тему, необходимо выделить следующие:

- Показатели наличия и использования оборотных фондов;

- Определение потребности в оборотных фондах.

В расчетной части курсового проекта будут решены следующие задачи:

· Исследование структуры совокупности организаций по признаку среднегодовая стоимость материальных оборотных фондов;

- Выявление наличия корреляционной связи между признаками среднегодовая стоимость материальных оборотных фондов и выпуск продукции, установление направления связи и измерение ее тесноты;

- Применение выборочного метода в финансово-экономических задачах;

- Использование статистики оборотных фондов в финансово-экономических задачах.

В аналитической части курсовой работы будет проведен анализ оборотных средств ОАО «Часовой завод». Для автоматизированного статистического анализа данных использовался пакет MSExcel.

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Совокупность основных производственных фондов и оборотных производственных фондов предприятий образует их производственные фонды.

Наличие оборотных фондов, имеющихся в распоряжении того или иного предприятия, может быть рассчитано как по состоянию на определенную дату, так и в среднем за истекший отчетный период.

Наличие оборотных фондов по состоянию на отчетную дату определяется непосредственно по данным бухгалтерского баланса или более детально – по данным синтетического и аналитического учета.

В целях оперативного управления на предприятии необходимо знать средний

остаток оборотных фондов

за данный месяц. Исчисляется он как полусумма остатков на начало и конец этого месяца по формуле:

Когда возникает необходимость определить средние остатки оборотных фондов за период времени, включающий несколько равных по продолжительности отрезков (например, по данным за год об остатках на начало и конец каждого квартала), то используется формула средней хронологической:

где ( ) – число промежутков времени. ) – число промежутков времени.

Изменение остатков оборотных фондов происходит вследствие того, что имеющиеся в начале производственного цикла запасы потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывного производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции.

В начале цикла оборота оборотных фондов

происходит потребление из уже имеющегося запаса, а в конце – возмещение (возобновление запаса), оплачиваемого из выручки от реализации.

Схематически это можно изобразить так:

где МЗ – запас материалов;

МП – потребление материалов в производстве;

ПР – процесс производства;

ВР – выручка от реализации.

Для характеристики скорости оборота оборотных средств (числа оборотов) применяется коэффициент оборачиваемости оборотных фондов

, который исчисляется, как отношение стоимости реализованной продукции за данный период на средний остаток оборотных фондов за тот же период:

Отсюда легко определяется и показатель средней продолжительности оборота в днях

:

где Д – продолжительность (число календарных дней) периода, за который определяются показатели.

Подставляя в формулу выражение для  , имеем: , имеем:

Пример 1.

Пусть выручка от реализации составила за год 4 млн. руб., а средний остаток оборотных фондов – 500 тыс. руб., то:

• коэффициент оборачиваемости оборотных фондов:

Коб

= 4000: 500 = 8 раз;

• продолжительность одного оборота, дней:

Воб

= 360: 8 = 45;

или

Воб

= 360–500:4000 = 45.

Коэффициент закрепления оборотных фондов

– величина обратно пропорциональная коэффициенту оборачиваемости:

Он характеризует сумму среднего остатка оборотных фондов, приходящуюся на один рубль выручки от реализации.

В примере

Кзакр

=1:8=0,125 руб./руб.,

т.е. на один рубль реализованной продукции в среднем за рассматриваемый период приходилось 12,5 коп. стоимости запасов оборотных фондов.

Коэффициент оборачиваемости по экономическому содержанию эквивалентен показателю фондоотдачи основных производственных фондов, коэффициент закрепления основных фондов – показателю фондоемкости.

Оборотные производственные фонды

обслуживают сферу производства и по вещественному составу представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов.

· Оборотные фонды сферы материального производства

– производственные запасы товарно-материальных ценностей, составляющие основную их часть, а также незавершенное производство и незавершенное строительство. Состав оборотных фондов во многом определяется особенностями тех или иных отраслей экономики. Так, в промышленности в состав оборотных фондов включают следующие их виды: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тару и тарные материалы; запасные части для ремонта; инструменты, хозяйственный инвентарь; незавершенное производство и полуфабрикаты собственного изготовления; незавершенное промышленное производство; запасы и незавершенное производство подсобного сельского хозяйства.

· Оборотные фонды непроизводственной сферы

– запасы материальных ценностей, необходимых для текущего потребления в организациях непроизводственного характера, для обеспечения их нормальной работы (например, запасы продуктов в больницах и детских учреждениях, материальные запасы научных учреждений и т.д.).

Результатом ускорения оборачиваемости оборотных фондов является относительное высвобождение из оборота материальных средств.

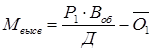

Сумму средств, высвобождаемых из оборота вследствие ускорения оборачиваемости оборотных фондов

(Мвысв

), на практике часто определяют не по изменению коэффициента закрепления, а как разность условного значения среднего остатка оборотных фондов, необходимого для получения фактического объема выручки от реализации при плановой (базисной) скорости их оборота в днях и фактического среднего остатка оборотных фондов, т.е. по формуле:

. .

оборотный фонд материальный корреляционный

Ускорение оборачиваемости оборотных фондов является важным фактором повышения эффективности производства.

Определение потребности в оборотных фондах

Эффективное использование оборотных фондов во многом зависит от правильного определения потребности в оборотных фондах. Для предприятия важно определить оптимальную потребность в оборотных фондах, что позволит с минимальными издержками получить прибыль, запланированную при данном объеме производства. Для этого можно использовать три метода

: аналитический, коэффициентный и метод прямого счета.

- Аналитический метод

предполагает определение потребности в оборотных фондах в размере их среднефактических остатков с учетом роста объема производства.

- Коэффициентный метод

– запасы подразделяются на:

1) зависящие непосредственно от изменения объемов производства (сырье, материалы, незавершенное производство, готовая продукция на складе);

2) независящие от него (запчасти, малоценные и быстроизнашивающиеся предметы).

По первой группе

потребность в оборотных фондах определяется исходя из их размера в базисном году и темпов производства продукции в предстоящем году. По второй группе

оборотных фондов, не имеющих пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

- Метод прямого счета

предполагает нормирование оборотных фондов. Норма оборотных фондов выражается в относительных величинах (как правило, в днях). Она рассчитывается по каждому элементу оборотных фондов и характеризует величину запаса товарно-материальных ценностей на определенный период времени, который необходим для обеспечения непрерывного производственного процесса.

Кругооборот оборотных средств

Оборотные средства находятся в постоянном движении. На протяженииодного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму).

На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную.

На второй стадии, приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются в начале производственные запасы и полуфабрикаты, а после завершения производственного процесса – в готовую продукцию (товарная форма).

На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства переходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот (Д-Т-П-Т-Д-Т-П-Т-Д) и т.д. Но это не означает, что оборотные средства последовательно переходят из одной стадии кругооборота в другую. Напротив, они одновременно находятся во всех трех стадиях кругооборота, что обеспечивает непрерывность и бесперебойность производства и реализации продукции.

При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства и реализации. Увеличение длительности кругооборота оборотных средств приводит к отвлечению собственных денежных средств и к необходимости привлечения дополнительных средств для непрерывности производства.

Для характеристики оборачиваемости оборотных средств применяется ряд показателей:

Простейшим из них является коэффициент оборачиваемости

оборотных средств. Он определяется по формуле:

-  ,

,

где  – стоимость реализованной продукции (выручка от реализации) за определенный период; – стоимость реализованной продукции (выручка от реализации) за определенный период;

- средний остаток оборотных средств за тот же период, который определяется по формуле: - средний остаток оборотных средств за тот же период, который определяется по формуле:

Этот показатель свидетельствует о численности оборотов, которые совершают оборотные средства за период создания определенного объема реализованной продукции.

Если выручка от реализации, например, берется за год, то и средний остаток оборотных средств также берется за год. При этом среднегодовой остаток оборотных средств за год рассчитывается как средняя хронологическая величина из остатков по месяцам.

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца 30 дней, любого квартала 90 дней и года 360 дней. Продолжительность же оборота в днях

может быть исчислена по формуле:

-

где  - продолжительность периода (число календарных дней), за который определяются показатели; - продолжительность периода (число календарных дней), за который определяются показатели;

- коэффициент оборачиваемости. - коэффициент оборачиваемости.

Подставляя в формулу значение , имеем:

-  . .

Пример:

Пусть выручка от реализации составила за год 8 млн. руб., а средний остаток оборотных фондов – 500 тыс. руб., то:

– коэффициент оборачиваемости оборотных фондов:

= = ; ;

– продолжительность одного оборота, дней:

Коэффициент закрепления оборотных фондов

– это величина обратно пропорциональная коэффициенту оборачиваемости:

. .

Он характеризует сумму среднего остатка оборотных фондов, приходящуюся на один рубль выручки от реализации.

руб. руб.

Т.е на один рубль реализованной продукции в среднем за рассматриваемый период приходилось 6,25 коп. стоимости запасов оборотных фондов.

Сумму средств, высвобождаемых из оборота вследствие ускорения оборачиваемости оборотных фондов (СОвысв

)

, определяют по коэффициенту закрепления и по продолжительности одного оборота в днях:

СОвысв.

= (К1

-К0

)* РП1

, где

К1

– коэффициент закрепления в отчетном периоде,

К2

– коэффициент закрепления в базовом периоде,

РП1

– реализация продукции в отчетном периоде.

СОвысв.

= (В1

-В0

)* РП1

/Д

, где

В1

– продолжительность одного оборота в днях в отчетном периоде,

В2

– продолжительность одного оборота в днях в базовом периоде,

Д – число календарных дней.

Величина среднего остатка оборотных средств зависит от эффективности их использования и объема реализации. Следовательно, влияние изменения факторов можно определить, используя следующую индексную систему:

Оборотные средства после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. С позиции требований эффективного ведения экономики предприятия, объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Достаточность оборотных средств устанавливается на основе нормирования расхода оборонных средств по каждому виду продукции, а также определения оптимального объема текущего складского запаса, необходимого для непрерывности производства.

На основе определения как общего количества товарно-материальных ценностей, так и каждого вида продукции рассчитывается необходимый объем оборотных средств. Особенность их определения состоит в том, что их величина зависит не только от объема оборотных фондов, но и от времени отвлечения денежных средств, необходимых для обеспечения непрерывности производства. Это достигается путем их нормирования.

Норма оборотных средств есть нечто иное, как количество дней, в течение которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счета за материалы и кончая моментом их передачи в производство. Она включает в себя:

– транспортный запас (разность между временем грузооборота и времени документооборота);

– время на разгрузку, приемку и складскую обработку поступивших материалов определяется по факту;

– время на лабораторный анализ материалов берется на основе хронометража;

– время на подготовку материалов к производству (это те материалы, которые не могут сразу идти в производство);

– текущий складской запас, для обеспечения непрерывности производственного процесса между двумя смежными поставками материалов;

– гарантированный запас, необходимый на случай непредвиденных обстоятельств.

Норма оборотных средств по каждому виду материалов равна сумме рассчитанных выше дней запаса, на которые отвлекаются денежные средства. Для того, чтобы получить норматив оборотных средств в деньгах, необходимо умножить полученную норму на среднесуточный расход данного вида материалов в рублях. Затем эти частные нормативы складываются. Полученный общий норматив делится на суммарный среднесуточный расход. В результате этого действия определяется средняя норма оборотных средств по материалам. Аналогично нормируются оборотные средства, вложенные во вспомогательные материалы и топливо.

Норма оборотных средств по таре определяется раздельно по таре разовой и оборотной, покупной и собственного производства. Средняя норма устанавливается в рублях на определенную сумму товарной продукции в оптовых ценах предприятия.

Далее рассчитываются нормы оборотных средств, вложенных в запасные части для ремонта, в малоценные и быстроизнашиваемые предметы, нормативы по незавершенному производству и по расходам будущих периодов (освоение новой техники, продукции).

При определение нормы оборотных средств на готовую продукцию на складе учитывается время на подборку и подсортировку изделий по заказам, упаковку и маркировку продукции, накопление продукции до размера партии отгрузки, доставку на станцию.

После всех произведенных выше расчетов исчисляется общий норматив оборотных средств по предприятию, представляющий собой сумму нормативов по отдельным (частным) элементам оборотных средств.

Поскольку оборотные средства представляют собой значительную величину, то рациональное их ведение является важным требованием успешного ведения экономики предприятия. Рациональное ведение средств прежде всего находит свое проявление в ускорении их оборачиваемости: чем быстрее совершается кругооборот, тем меньшая сумма товарно-материальных ценностей и денежных средств обслуживает процесс производства.

Расчетная часть

Для анализа использования материальных оборотных фондов предприятий одной из отраслей экономики произведена 5%-ная механическая выборка и получены следующие данные, млн. руб.:

Таблица 1

| № предприятия п/п |

Среднегодовая стоимость материальных оборотных фондов |

Выпуск продукции |

№ предприятия п/п |

Среднегодовая стоимость материальных оборотных фондов |

Выпуск продукции |

| 1 |

24,7 |

39 |

16 |

21,3 |

47 |

| 2 |

19,8 |

35 |

17 |

21,7 |

42 |

| 3 |

18,3 |

34 |

18 |

26,0 |

34 |

| 4 |

28,0 |

61 |

19 |

27,0 |

57 |

| 5 |

24,9 |

50 |

20 |

30,0 |

46 |

| 6 |

19,0 |

38 |

21 |

23,7 |

48 |

| 7 |

15,0 |

30 |

22 |

19,9 |

45 |

| 8 |

27,0 |

51 |

23 |

22,9 |

43 |

| 9 |

22,8 |

46 |

24 |

29,0 |

48 |

| 10 |

20,7 |

38 |

25 |

29,0 |

60 |

| 11 |

13,0 |

35 |

26 |

18,0 |

35 |

| 12 |

12,0 |

21 |

27 |

23,8 |

40 |

| 13 |

23,5 |

27 |

28 |

10,0 |

24 |

| 14 |

17,0 |

41 |

29 |

14,0 |

36 |

| 15 |

17,0 |

30 |

30 |

11,0 |

19 |

Задание 1

По исходным данным табл. 1:

1. Построить статистический ряд распределения организаций по признаку среднегодовая стоимость материальных оборотных фондов

, образовав четыре

группы с равными интервалами.

2. Графически методом и путем расчетов определить значения моды

и медианы

полученного ряда распределения.

3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент

вариации.

4. Вычислить среднюю арифметическую

по исходным данным, сравнить её с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объясните причину их расхождения.

Сделать выводы

по результатам выполнения задания1.

Выполнение Задания 1

Целью выполнения данного Задания

является изучение состава и структуры выборочной совокупности предприятий путем построения и анализа статистического ряда распределения предприятий по признаку Среднегодовая стоимость материальных оборотных фондов

.

1. Построение интервального ряда распределения предприятий по признаку Среднегодовая стоимость материальных оборотных фондов.

Для построения интервального вариационного ряда, характеризующего распределение предприятий по признаку Среднегодовая стоимость материальных оборотных фондов

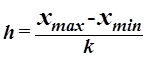

, необходимо вычислить величину и границы интервалов ряда

.

При построении ряда с равными интервалами величина интервала h

определяется по формуле

,

,

(1)

где  – наибольшее и наименьшее значения признака в исследуемой совокупности, k

–

число групп интервального ряда.

– наибольшее и наименьшее значения признака в исследуемой совокупности, k

–

число групп интервального ряда.

где n

–

число единиц совокупности.

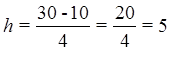

Определение величины интервала по формуле (1) при заданных k

= 4, xmax

=30,xmin

=10;

При h

=5 границы интервалов ряда распределения имеют следующий вид (табл. 2):

Таблица 2

| Номер группы |

Нижняя граница,

млн руб.

|

Верхняя граница,

млн руб.

|

| 1 |

10 |

15 |

| 2 |

15 |

20 |

| 3 |

20 |

25 |

| 4 |

25 |

30 |

Для построения интервального ряда необходимо подсчитать число предприятий, входящих в каждую группу (частоты групп

). При этом возникает вопрос, в какую группу включать единицы совокупности, у которых значения признака выступают одновременно и верхней, и нижней границами смежных интервалов (для демонстрационного примера – это 15,20,25). Отнесение таких единиц к одной из двух смежных групп рекомендуется осуществлять по принципу полуоткрытого интервала

[).

Т.к. при этом верхние границы интервалов не принадлежат данным интервалам, то соответствующие им единицы совокупности включаются не в данную группу, а в следующую. В последний интервал включаются и нижняя

, и верхняя границы

.

Процесс группировки единиц совокупности по признаку Среднегодовая стоимость материальных оборотных фондов

представлен во вспомогательной (разработочной) таблице 3 (графа 4 этой таблицы необходима для построения аналитической группировки в Задании 2).

Помимо частот групп в абсолютном выражении в анализе интервальных рядов используются ещё три характеристики ряда, приведенные в графах 4 – 6 табл. 1.4. Это частоты групп в относительном выражении

, накопленные (кумулятивные) частоты

Sj

,получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные частости

, рассчитываемые по формуле  . .

Вывод.

Анализ интервального ряда распределения изучаемой совокупности предприятий показывает, что распределение предприятий по Среднегодовой стоимости материальных оборотных фондов не является равномерным: преобладают предприятия со стоимостью материальных оборотных фондов от 20 млн руб. до 25 млн руб. (это10 предприятий, доля которых составляет33,3); 23,3% предприятий имеют стоимость материальных оборотных фондов менее 20 млн руб., а 76,6% – менее 25 млн. руб.

Нахождение моды и медианы полученного интервального ряда распределения графическим методом и путем расчетов

Мода и медиана являются структурными средними величинами

, характеризующими (наряду со средней арифметической) центр распределения единиц совокупности по изучаемому признаку.

Мода Мо

для дискретного ряда – это значение признака, наиболее часто встречающееся у единиц исследуемой совокупности[1]

. В интервальном вариационном ряду модой приближенно считается центральное значение модального интервала

(имеющего наибольшую частоту). Более точно моду можно определить графическим методом по гистограмме ряда (рис. 1).

Рис. 1. Гистограмма распределения предприятий по значению среднегодовой стоимости материальных оборотных фондов

Конкретное значение моды для интервального ряда рассчитывается по формуле:

(3) (3)

где хМo

– нижняя граница модального интервала,

h

– величина модального интервала,

fMo

– частота модального интервала,

fMo-1

– частота интервала, предшествующего модальному,

fMo+1

– частота интервала, следующего за модальным.

Согласно табл. 1.3 модальным интервалом построенного ряда является

интервал 20–25 млн. руб., так как его частота максимальна (f3

= 10). Расчет моды по формуле (3):

Вывод.

Для рассматриваемой совокупности предприятий наиболее распространенная среднегодовая стоимость материальных оборотных фондов характеризуется средней величиной 12,5 млн руб.

Медиана Ме

– это значение признака, приходящееся на середину ранжированного ряда. По обе стороны от медианы находится одинаковое количество единиц совокупности.

Медиану можно определить графическим методом по кумулятивной кривой (рис. 2). Кумулята строится по накопленным частотам

Рис. 2 Кумулятараспределения предприятий по значению среднегодовой стоимости материальных оборотных фондов.

Конкретное значение медианы для интервального ряда рассчитывается по формуле:

, (4) , (4)

где хМе

– нижняя граница медианного интервала,

h

– величина медианного интервала,

– сумма всех частот, – сумма всех частот,

fМе

– частота медианного интервала,

SMе-1

– кумулятивная (накопленная) частота интервала, предшествующего медианному.

Для расчета медианы необходимо, прежде всего, определить медианный интервал, для чего используются накопленные частоты (или частости) из табл. 5 (графа 5). Так как медиана делит численность ряда пополам, она будет располагаться в том интервале, где накопленная частота впервые равна

полусумме всех частот  или превышает ее (т.е. все предшествующие накопленные частоты меньше этой величины). или превышает ее (т.е. все предшествующие накопленные частоты меньше этой величины).

В демонстрационном примере медианным интервалом является интервал 20 – 25 млн. руб., так как именно в этом интервале накопленная частота Sj

= 23 впервые превышает величину, равную половине численности единиц совокупности

( = = ). ).

Расчет значения медианы по формуле (4):

Вывод.

В рассматриваемой совокупности предприятий половина предприятий имеют в среднем среднегодовую стоимость материальных оборотных фондов не более 24 млн. руб., а другая половина – не менее 24 млн. руб.

Расчет характеристик ряда распределения

Для расчета характеристик ряда распределения  , σ

,

σ

2

, V

σ

на основе табл. 5 строится вспомогательная таблица 6 ( , σ

,

σ

2

, V

σ

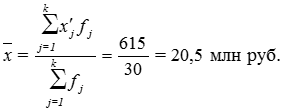

на основе табл. 5 строится вспомогательная таблица 6 ( – середина j-го интервала).

– середина j-го интервала).

Расчет средней арифметической взвешенной:

(5) (5)

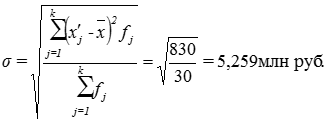

Расчет среднего квадратического отклонения:

(6)

(6)

Расчет дисперсии:

σ

2

=

5,2592=27,65

Расчет коэффициента вариации:

(7) (7)

Вывод.

Анализ полученных значений показателей и σ

говорит о том, что средняя среднегодовая стоимость материальных оборотных фондов составляет 20,5 млн руб., отклонение от среднего объема в ту или иную сторону составляет в среднем 27,65 млн руб. (или 25,66%), наиболее характерные значения среднегодовой стоимости материальных оборотных фондов находятся в пределах от 15,241 млн руб. до 25,759 млн руб. (диапазон  ). ).

Значение V

σ

= 25,66% не превышает 33%, следовательно, вариация среднегодовой стоимости в исследуемой совокупности предприятий незначительна и совокупность по данному признаку качественно однородна. Расхождение между значениями , Мо

и Ме

незначительно (=20,5 млн руб., Мо

=22,5 млн руб., Ме

=24 руб.), что подтверждает вывод об однородности совокупности предприятий. Таким образом, найденное среднее значение среднегодовой стоимости материальных оборотных фондов предприятий (20,5 млн руб.) является типичной, надежной характеристикой исследуемой совокупности предприятий.

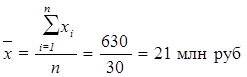

Вычисление средней арифметической по исходным данным

Для расчета применяется формула средней арифметической простой:

, (8) , (8)

Сравнившим два аналогичных показателя, разница составляет 0.5, это объясняется тем, что при расчете средней арифметической по ряду распределения возникает ошибка, связанная с тем, что мы используем значение середины интервала, а не исходные данные.

Причина расхождения средних величин, рассчитанных по формулам (8) и (5), заключается в том, что по формуле (8) средняя определяется по фактическим значениям исследуемого признака для всех 30-ти предприятий, а по формуле (5) средняя вычисляется для интервального ряда, когда в качестве значений признака берутся середины интервалов

и, следовательно, значение средней будет менее точным (за исключением случая равномерного распределения значений признака внутри каждой группы).

Аналитическая часть

Постановка задачи

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, и следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счете повышению рентабельности и улучшению финансового состояния предприятия.

Замедление времени оборота приводит к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия.

По данным, представленным в таблице 3.1 проведем анализ оборотных средств ОАО «Часовой завод» www.zariy.penza.ru.

Таблица 1.1.

| Показатели

|

2004 год

|

2005 год

|

| 1. Выручка от реализации продукции, работ и услуг, млн. руб. |

21 015

|

54 008

|

| 2. Средние остатки всех оборотных средств, млн. руб. |

5 218,5 |

10 157,5 |

Методика решения задачи

Для характеристики скорости оборота оборотных средств (числа оборотов) применяется коэффициент оборачиваемости оборотных фондов

, который исчисляется, как отношение стоимости реализованной продукции за данный период на средний остаток оборотных фондов за тот же период:

Отсюда легко определяется и показатель средней продолжительности оборота в днях

:

где Д – продолжительность (число календарных дней) периода, за который определяются показатели.

Коэффициент закрепления оборотных фондов

– величина обратно пропорциональная коэффициенту оборачиваемости:

Он характеризует сумму среднего остатка оборотных фондов, приходящуюся на один рубль выручки от реализации.

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Как видно из Рис. 1.2, оборачиваемость оборотных средств за 2005 г. ускорилась на 1,29 оборота и составила 5,317 оборота в год, или соответственно 68,647 дня при одном обороте 0,188 года.

Следует отметить, что оборачиваемость оборотного капитала ускорилась на 21,991 дня.

Ускорение оборачиваемости капитала ОАО способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность.

Заключение

В теоретической части курсовой работы рассмотрены основные понятия темы Статистическое изучение оборотных фондов: показатели наличия и использования оборотных фондов; определение потребности в оборотных фондах.

В расчетной части курсового проекта решены следующие задачи:

· Исследование структуры совокупности организаций по признаку среднегодовая стоимость материальных оборотных фондов;

- Выявление наличия корреляционной связи между признаками среднегодовая стоимость материальных оборотных фондов и выпуск продукции, установление направления связи и измерение ее тесноты;

- Применение выборочного метода в финансово-экономических задачах;

- Использование статистики оборотных фондов в финансово-экономических задачах.

В аналитической части проведен анализ оборотных средств ОАО «Часовой завод». Расчеты выполнялись в Excel.

Список используемой литературы

1.Гусаров В.М. Теория статистики. М.: ЮНИТИ, 2010.

2.Годин А.М. Статистика: Учебник. – 3-е изд., перераб. – М.: Издательско-торговая корпорация «Дашков и К», 2004.

3.Практикум по статистике: Учеб. Пособие для вузов (Под ред. В.М. Симчеры). ВЗФЭИ. – М.: ЗАО «Финстатинформ», 2008.

4.Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. – М.: Юрист, 2001.

5.Экономическая статистика: Учебник / под ред. Ю.Н. Иванова. М.: Инфа-М, 2007.

|