1. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНЕШНЕЙ МАКРОСРЕДЫ

(SLEPT-анализ)

S (Social) Социальные факторы

●Плотность населения.

Более 40% россиян проживают в Центральном и Южном федеральных округах, где плотность населения - 57 и 39 человек на 1 кв. км. (в среднем по России плотность населения - 8,3 человека на 1 кв. км.), в самых малонаселенных регионах - менее 1 человека на 1 кв. км.

Новосибирск занимает 3е место по численности населения (2639,9 тыс. чел. на 2009г.) и является крупным, развивающимся и привлекательным регионом. Строить в Новосибирске есть где и для кого, плотность заселения средняя.

●Рождаемость и смертность.

При современных показателях продолжительности жизни для положительного прироста населения НСО необходим уровень рождаемости 14,6 на 1000 человек, в то время как в 2009 г уровень рождаемости составил 13,4 на 1000человек.

●Уровень жизни населения.

В январе—августе 2009 г реальные располагаемые денежные доходы населения снизились по сравнению с аналогичным периодом 2008 г на 4,8%, средняя номинальная заработная плата увеличилась на 10,9% (16524 руб), тогда как среднем по России увеличение составило 9%. Размер номинальной начисленной заработной платы в Новосибирской области в августе 2009 г составил 91,4% от среднероссийского уровня.

По состоянию на 1 сентября 2009 г суммарная задолженность по заработной плате составила 195,5 млн руб. А также на одну вакансию в Новосибирской области претендовали 1,6 чел. Уровень зарегистрированной безработицы составил 2,1% экономически активного населения.

●Уровень образования и квалификации.

На данный момент в стране недостаток подготовленных специалистов общестроительных профессий и далеко не все выпускники вузов идут работать по специальности. Как показывают опросы, лишь 3,6 % старшеклассников хотели бы приобрести рабочую профессию. Это в 5-10 раз меньше, чем было, скажем, еще 20 лет тому назад.

Невысоко оцениваются и состояние самой образовательной системы, так как в 2009 г в технических вузах недобор, и средний балл ЕГЭ в ряде даже известных институтов оказался низким. То есть в инженеры идут далеко не лучшие.

Средние профессиональные учебные заведения плохо финансируются, а предоставляемое ими образование не котируется. В системе переподготовки и повышения квалификации кадров проблема несоответствия потребностям рынка строительных специальностей.

●Трудовая миграция.

Ежегодно в Россию на заработки приезжает 20 млн трудовых мигрантов, половина которых трудятся нелегально. В кризисном 2009ом общий такой поток в Новосибирск снизился на 8%. В РФ в целом складываются довольно благоприятные условия для найма иностранных рабочих, предусмотрены конечно штрафы за нелегальных рабочих, но и они гораздо меньше, чем прибыль от их работы.

●Социальные программы.

В РФ на сегодня действует социальная программа «Доступное жилье», направленная на получение гражданами РФ жилья на льготных условиях или безвозмездно, и субсидирование возведения жилья за счет государственного и местного бюджетов, программа «Материнский капитал» (возможность потратить капитал на расширение/приобретение жилплощади, размер материнского капитала в 2010 году для тех, кто им еще не воспользовался, составляет 343 378 руб 80 коп), государственные заказы на строительство жилья для социальных групп.

L (Legal) Юридические факторы

●Уровень развития законодательной базы.

Саморегулирование в области строительства, реконструкции, капитального ремонта объектов капитального строительства введено в Российской Федерации с 1 января 2009 года взамен строительных лицензий.

Преимущества СРО:

▪ СРО осуществляет защиту прав и законных интересов членов СРО;

▪ членство в СРО обязательно и ведет к повышению качества осуществляемых строительных работ;

▪ СРО оказывает помощь в повышении квалификации сотрудников, осуществляет информационную поддержку членов, путем предоставления изменений в нормативно-правовые акты, проводит организации круглых столов и конференций посвященных актуальным темам саморегулирования, функционирования СРО и т.д.

Требования для некоммерческого партнерства при получении статуса СРО:

► оно должно объединять не менее 100 профессиональных участников строительного рынка;

► должно разработать и принять стандарты и правила предпринимательской или профессиональной деятельности, обязательных для выполнения всеми членами саморегулируемой организации;

► некоммерческое партнерство должно сформировать компенсационный фонд - не менее 1 млн. руб на каждого члена. Однако в случае страхования членами некоммерческого партнерства гражданской ответственности перед третьими лицами, минимальный размер компенсационного фонда должен быть не менее 300 тыс. руб на каждого члена;

► некоммерческое партнерство должно пройти процедуру получения статуса СРО в уполномоченном государственном органе.

Государственный контроль выполняет Федеральная служба по экологическому, технологическому и атомному надзору (Ростехнадзор).

●Стабильность.

Стабильности в законотворчестве нашей страны не прослеживается, так как рекордное количество – 18 поправок и дополнений к одному закону; внесение 4 поправок к одному закону за день.

●Уровень правовой защиты.

Уровень правовой защиты в строительстве на данный момент обеспечивают СРО. Ведь они образованы с целью предупреждения причинения вреда жизни и здоровью физических лиц, био-миру, окружающей среде, экологии, объектам культурного наследия, имуществу граждан и организаций, государственному и муниципальному имуществу в следствии недостатков работ в области строительства, реконструкции, капитального ремонта объектов капитального строительства выполняемые членами саморегулируемой организации; повышения качества выполняемых строительных работ; информирования профессиональных участников строительной деятельности.

E (Economical) Экономические факторы

●Темп роста ВВП.

После значительного падения на 7,9% в 2009 г ВВП России, по данным Минэкономразвития, в январе 2010 г вырос в годовом выражении на 5,2%, что означает увеличение и расширение производства.

●Уровень инфляции.

Высокие темпы инфляции приводят к снижению реальных доходов населения, а, следовательно, к сокращению платежеспособного спроса. К тому же результатом инфляции является рост цен на строительные материалы, конструкции и изделия, что ведет к росту себестоимости.

В конце 2009 г уровень инфляции составил 13,5%.

●Характер экономики страны.

Сырьевой характер обуславливает зависимость состояния российской экономики от экспорта продукции топливно-энергетического комплекса. Хотя, следует отметить, что рынок недвижимости инертен, т.е. изменения происходят не сразу после макроэкономических изменений, а через некоторый промежуток времени, когда на рынке энергоносителей установится четкая тенденция к росту или снижению.

●Учетная ставка процента ЦБ РФ.

Уровень процентных ставок по кредитам в экономике (ставка рефинансирования ЦБ РФ - 8,5%) оказывает значительное влияние на потребительский спрос. Для приобретения товаров потребители часто берут кредит. Поэтому рост процентных ставок будет представлять собой угрозу, а их снижение – возможность для строительного бизнеса.

●Курс доллара.

Одной из особенностей рынка недвижимости в России является его двухвалютность. Привязка цены объекта недвижимости к американской валюте приводит к образованию зависимости цены от изменений курса доллара, его покупательной способности в России.

При укреплении рубля относительно доллара увеличивается склонность населения к расходованию и рублевых, и долларовых накоплений и приобретению квартир.

●Инвестиции в недвижимость.

Появлению инвестиционных квартир (около 10% рынка жилья) вызвано высокими темпами роста цен на жилье и, следовательно, большой доходностью вложений в приобретение недвижимости. Многие компании инвестируют вырученные от экспорта энергоресурсов средства именно в недвижимость, как наиболее привлекательный актив. Кредитные и банковские учреждения так же обращают свое внимание на рынок недвижимости, как наименее рискованный.

●Спрос и предложение на рынке недвижимости.

По данным ЦБ в 2009 г объем ипотечного рынка сократился в пять раз по сравнению с 2008 г. Самый низкий объем выданных ипотечных кредитов приходится на январь 2009 г (ниже на 80-83%) – 6,6 млрд. руб.

Банком России провел ряд антикризисных мер: наименьшая сумма собственных средств заемщиков, требуемая банками, понизилась с 30-40% до 20% от цены закладываемой квартиры; некоторые банки сократили ставки кредитования по различным ипотечным программам.

Ситуация когда искусственно увеличивают платежеспособный спрос вводя институт ипотеки приводит к увеличению разрыва между спросом и предложением, и как следствие, новому витку цен.

P (Political) Политические факторы

●Стабильность политической власти.

По мнению аналитиков, экономический кризис, падение рубля и финансовая нестабильность лишь упрочат политическую власть в России, в отличие от многих других стран мира.

«Эта политическая сила зиждется не на финансовой и не на экономической основе. Вместо этого она держится на политических институтах и партиях, на недостатке значимой оппозиции и на поддержке военных и спецслужб. Соседи России, особенно по Европе, не могут рассчитывать на подобную политическую силу, просто потому, что их системы созданы по-другому», – цитирует РИА «Новости».

При этом аналитики приводят список из шести столпов российского могущества, которые кажутся им более существенными, чем финансовая мощь: география, политика, социальная система, природные ресурсы, армия и разведка.

●Уровень коррупции в стране.

На сегодняшний день наша страна занимает 127 место в мире по уровню коррупции. За последний год он увеличился на 4 пункта. Таким образом, в рассматриваемом отношении обстановка в нашей стране является неблагоприятной для ведения бизнеса.

●Политические программа в НСО.

В Новосибирске и области действует Губернаторская программа: при покупке жилья в кредит из областного бюджета предоставляется выплата в виде субсидии и компенсации процентной ставки по кредиту.

1.субсидирование первоначального взноса до 300 тыс. руб.;

2.компенсация % ставки - 8%.

Такие новации законодателей теоретически должна стимулировать приобретение жилья.

T (Technological) Технологические факторы

●Применение иностранного опыта.

Серьезный обмен опытом не налажен, внедрение многих технологий невозможно из-за разницы климата или инфраструктуры; многие технологии слишком дороги, потому что не имеют аналогов.

●Деятельность государства.

Внедрение происходит чаще вопреки, чем благодаря нашему государству. Активность в направлении помощи слабая, определенная концепция не соблюдается, хотя об инновационной экономике все говорят. Инновационные фонды разных калибров закрывают из-за нецелевого использования «нечистых на руку» чиновников.

●Инновационная активность организаций.

Все ассоциации, объединения и прочие действуют мало, хотя их потенциал велик. Даже СРО созданы скорее, чтобы с помощью взаимовыручки держать собратьев на плаву, чем для создания фондов по внедрению. Кластеры в России не традиционны, хотя попытки внедрить их были.

●Существующий уровень технологий.

Строительство – выше средней линии, материалы делаем, но техника и инструменты идут импортом по большей части. Технологии устарели, а древняя инфраструктура мешает внедрять прорывные, так как через пропасть в 40 лет шириной трудно прыгнуть!

●Внедрение новых технологий.

Внедряют новые технологии весьма осторожно, мало и с оглядкой на опыт других. Если уже где-то откатано несколько лет, то можно применять, однако не факт, что договорятся о цене. Руководители старой волны, консерваторы советской закалки, убеждению подлежат с натугой, к новому относятся с подозрением.

Таблица 1

SLEPT - анализ

| Наименование факторов |

Вес |

Оценка |

Взвешенная оценка |

| Социальные (Social) |

0,600 |

| Плотность населения: |

0,150 |

3 |

0,450 |

| Рождаемость и смертность |

0,150 |

3 |

0,450 |

| Уровень жизни населения |

0,100 |

2 |

0,200 |

| Уровень образования и квалификации |

0,150 |

3 |

0,450 |

| Трудовая миграция |

0,250 |

5 |

1,250 |

| Социальные программы |

0,200 |

4 |

0,800 |

| Юридические (Legal) |

0,950 |

| Уровень развития законодательной базы |

0,600 |

3 |

1,800 |

| Стабильность |

0,200 |

-1 |

0,200 |

| Уровень правовой защиты |

0,600 |

3 |

1,800 |

| Экономические (Economical) |

1,092 |

| Темп роста ВВП |

0,429 |

3 |

1,286 |

| Уровень инфляции |

0,143 |

-1 |

0,143 |

| Характер экономики страны |

0,143 |

1 |

0,143 |

| Учетная ставка процента ЦБ РФ |

0,143 |

-1 |

0,143 |

| Курс доллара |

0,143 |

-1 |

0,143 |

| Инвестиции в недвижимость |

0,429 |

3 |

1,286 |

| Спрос и предложение на рынке недвижимости |

1,5 |

3 |

4,500 |

| Политические (Political) |

1,667 |

| Стабильности политической власти |

0,714 |

5 |

3,571 |

| Уровень коррупции в стране |

0,143 |

-1 |

0,143 |

| Политическая программа в НСО |

0,429 |

3 |

1,286 |

| Сформированность политической системы |

| Технологические (Technological) |

0,519 |

| Применение иностранного опыта |

0,167 |

3 |

0,500 |

| Деятельность государства |

0,111 |

2 |

0,222 |

| Инновационная активность организаций |

0,167 |

3 |

0,500 |

| Разработка новых технологий |

0,222 |

4 |

0,889 |

| Существеющий уровень новых технологий |

0,167 |

3 |

0,500 |

| Внедрение новых технологий |

0,167 |

3 |

0,500 |

| ВСЕГО |

4,827 |

2. Стратегический анализ на уровне бизнеса (отделения) корпорации

2.1 Отраслевой стратегический анализ внешней среды

2.1.1 Характеристика и основные показатели бизнес-области

Отраслевой стратегический анализ представляет собой анализ внешней микросреды, непосредственного окружения фирмы.

В данном разделе курсового проекта проводится анализ основных экономических показателей, характеризующих отрасль.

Таблица 2

Показатели динамики отрасли

| Год |

Размер рынка в ценах соотв. года |

Размер рынка в ценах 2009 г., тыс.р. |

Темп роста рынка |

Коэффициент динамики темпов роста |

Стадия жизненного цикла |

| 2007 |

781023 |

861077,86 |

- |

- |

- |

| 2008 |

1041494 |

1093568,70 |

1,270 |

- |

Развертывание |

| 2009 |

1290411 |

1290411 |

1,180 |

0,929 |

Развертывание |

| 2010 (прогноз) |

Прогноз - 533 квартиры, средняя цена квартиры 2800 тыс.р. |

1492400 |

1,157 |

0,98 |

Развертывание |

Портрет покупателя элитной квартиры

Мужчина в зрелом возрасте – от 35 до 55 лет, это топ-менеджер российской или международной компании, предприниматель или владелец собственного бизнеса, в его семье есть ребенок или два. Покупатель элитного жилья - образованный активный человек, умеющий принимать риск и нести ответственность за свои поступки и за других людей.

После расчета показателей определяем стадию жизненного цикла.

Анализируя темп роста рынка и коэффициент динамики темпов роста можно сделать вывод о том, что отрасль находится на стадии развертывания. Темпы роста рынка замедляются, но остаются высокими и превышают темп роста ВНП (1,08), коэффициент динамики меньше единицы.

В конце этой стадии происходит первичный раздел рынка. Пока темпы роста рынка еще высоки, имеется неудовлетворенный спрос, конкурент может улучшить свое положение, увеличить долю на рынке за счет прироста потребителей. По мере замедления темпов роста таких возможностей становится все меньше.

Осознавая этот факт, конкуренты стремятся занять максимально выгодное положение на стадии развертывания, что приводит к усилению конкуренции и появлению новых сегментов рынка. Это связано со стремлением производителей охватить максимальное число потенциальных клиентов, предъявляющих специфические требования к товару.

Для оценки перспектив рынка необходимо проанализировать потенциал спроса.

Для оценки величины потенциала спроса необходимо найти соотношение потенциала спроса и прогноза спроса на будущий год.

На стадии развертывания соотношение необходимо корректировать с учетом прогнозного темпа роста (разделив его на темп роста рынка).

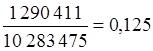

В нашем случае рынок находится на стадии развертывания и полученное соотношение необходимо скорректировать с учетом прогнозного темпа роста – 8,73/1,157=7,55. Срок существования отрасли до стадии сокращения составляет более 7 лет. Следовательно, анализируемый рынок имеет хорошие перспективы.

В период с 2007 года по 2009 можно отметить положительную динамику среднеотраслевой рентабельности. Так в 2007 году среднеотраслевая рентабельность продукции составила 9%, в 2008 году – 25%, в 2009 году – 30%. Увеличение числа конкурентов на рынке и высокая ценовая эластичность спроса указывают на усиление ценовой конкуренции, происходит снижении средних цен на 600 руб. за 1 кв. м. Однако, при снижении цен рентабельность растет, что свидетельствует о снижении издержек. Снижение издержек на стадии развертывания обусловлено действием эффекта масштаба и технологическими изменениями, которые происходят в отрасли.

Для оценки текущего уровня рентабельности сравним его со среднерегиональной рентабельностью. В нашем случае среднеотраслевая рентабельность отрасли (30%) превышает среднерегиональную рентабельность (26%), что свидетельствует о привлекательности данной отрасли для бизнеса и может привести к приходу на рынок новых игроков.

Разброс рентабельности конкурентов указывает на максимальное отличие их рентабельности. Среднеотраслевая рентабельность равна 30%, разброс – 2%. Следовательно, рентабельность отдельных предприятий-конкурентов колеблется от 28% до 32%. Значительным считается разброс рентабельности более 30% от среднего уровня. В нашем случае разброс рентабельности равен 2/30=7% - разброс невелик. Малый разброс рентабельности указывает на незначительные отличия рентабельности в отдельных сегментах. В таком случае невысока вероятность по перепозиционированию конкурентов.

Средняя доля субподряда в общем объеме работ составляет 10%. Для строительства элитного жилья нормальным уровнем субподряда считается доля до 40% в общем объеме работ. Низкий уровень субподряда, возможно, связан с тем, что существующие субподрядчики не способны обеспечить необходимый уровень качества работ и средняя загруженность производственных мощностей находится на низком уровне.

Средняя доля продукции подсобных производств в материальных затратах в отрасли равна 0%. Отсутствие вертикальной интеграции объясняется конкуренцией поставщиков, так как индекс Херфиндаля – Хиршмана рынка основного материала равен 805.

Средняя загруженность производственной мощности определяется как отношение размера рынка к суммарной производственной мощности всех конкурентов. Нормальным уровнем можно считать 80-90%.

Средняя загруженность производственных мощностей равна 66%. Загруженность мощностей ниже нормы. Пониженный уровень загруженности мощностей на стадии развертывания связан с наличием резерва производственной мощности, который будет использован в ближайшее время вследствие дальнейшего роста рынка.

Высокая ценовая эластичность спроса указывает на то, что на рынке вероятен ценовой характер конкуренции. При высокой ценовой эластичности спроса актуальна политика минимизации издержек и цен.

Анализ числа конкурентов, сегментов и индекса Херфиндаля – Хиршмана приведен в табл. 3.

Таблица 3

Анализ показателей структуры рынка

| Год |

Число конкурентов |

Число сегментов |

ИХХ |

ИХХmin |

Соотношение числа конкурентов и сегментов |

Характеристика отрасли |

| 2007 |

7 |

12 |

3360 |

1429 |

0,58 |

Олигополия, доли на рынке распределены неравномерно, явно выделяются лидеры рынка, непрямой характер конкуренции. |

| 2008 |

7 |

12 |

3779 |

1429 |

0,58 |

Олигополия, рост доли лидера, непрямой характер конкуренции. |

| 2009 |

8 |

6 |

6118 |

1250 |

1,33 |

Олигополия, снижение числа сегментов, рост доли лидера рынка, тенденция к концентрации, смешанный характер конкуренции. |

В курсовом проекте условно принимается, что распределение конкурентов по сегментам рынка происходит равномерно.

Количество сегментов указывает на различия продукции.

2007 год характерен тем, что значение соотношения числа конкурентов и сегментов низкое (0,58), что характеризует непрямую конкуренцию и указывает на различия в продукции конкурентов.

В 2009 году наблюдается сокращение количества сегментов до 6, что нетипично для стадии развертывания. Сокращение количества сегментов до 6 и рост числа конкурентов до 8 приводит к усилению конкуренции.

При анализе индекса Херфиндаля – Хиршмана в динамике можно отметить тенденцию к концентрации рыночной власти в отрасли. Так в 2007 году ИХХ=3360, в 2008 – 3779, в 2009 – 6118.

В 2007 году прослеживается явное превышение ИХХ над уровнем ИХХmin, что свидетельствует о наличии на рынке нескольких главных конкурентов, которые занимают большую часть рынка, а доли остальных при этом остаются незначительными.

В 2008 году разрыв между ИХХ и ИХХmin увеличивается при неизменном числе конкурентов и сегментов, что позволяет сделать вывод об усилении конкуренции.

В 2009 году происходит значительное усиление позиций лидера рынка.

Неравное положение конкурентов обуславливает большую вероятность обострения конкуренции.

Также в отрасли наблюдаются технологические изменения в области основной технологии, что позволяет снижать издержки.

Значимость данного рынка по сравнению с размерами других рынков, на которых работают подразделения корпорации.

Размер рынка 1 составляет 1 290 411 тыс.р., рынка 2 – 1 674 016 тыс.р., рынка 3 – 1 667 589 тыс.р., рынка 4 – 1 371 914 тыс.р., рынка 5 – 4 279 545 тыс.р.

Для оценки значимости рынка найдем отношение размера данного рынка к сумме размеров всех рынков, на которых действуют подразделения корпорации.

Данный рынок менее значителен по сравнению с остальными рынками, на которых работают бизнесы корпорации.

2.1.2 Анализ конкурентных сил по модели М. Портера

В модели, предложенной Майклом Портером, предполагается, что характер конкуренции определяется пятью силами:

- конкуренция внутри отрасли;

- влияние производителей товаров-заменителей;

- угроза появления на рынке новых конкурентов;

- влияние поставщиков;

- конкурентная сила покупателей.

Конкуренция внутри отрасли.

В 2007 году рынок находился на стадии развертывания. На данной стадии происходит первичный раздел рынка. На рынке присутствует 7 конкурентов в 12 сегментах. Конкуренция носит непрямой характер. Индекс Херфиндаля – Хиршмана (3360) характеризует неравномерное распределение долей на рынке, наличие на рынке нескольких наиболее сильных конкурентов.

В 2008 году рынок также находился на стадии развертывания. На рынке присутствует 7 конкурентов в 12 сегментах. Конкуренция носит непрямой характер. Индекс Херфиндаля – Хиршмана (3779) отражает тенденцию к концентрации рыночной власти у лидера, что означает повышение уровня конкуренции.

В 2009 году рынок находится на стадии развертывания. По мере замедления темпов роста рынка возможностей увеличить долю на рынке становится все меньше. Увеличение числа конкурентов до 8 и снижение количества сегментов до 6 приводит к усилению конкуренции. В условиях высокой ценовой эластичности спроса происходит снижение цен, что говорит о ценовой конкуренции. Конкуренция носит вытесняющий характер, лидер захватывает все большую долю рынка (индекс Херфиндаля – Хиршмана равен 6118). Смешанный характер конкуренции. Напряженность конкуренции можно оценить как среднюю.

Влияние производителей товаров-заменителей.

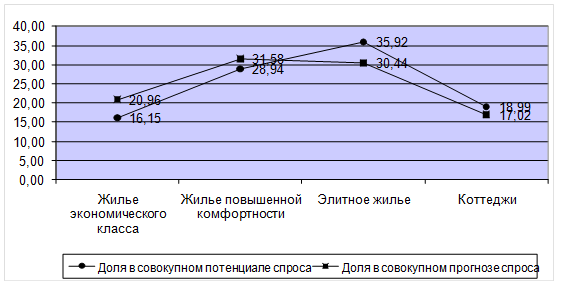

Товарами-заменителями для продукции нашего рынка являются: жилье экономического класса, жилье повышенной комфортности, коттеджи.

Для анализа влияния построим две диаграммы. Одна будет отражать долевое распределение прогноза спроса между товарами-заменителями, а другая – распределение потенциала спроса между ними.

стратегический анализ конкурентный спрос

Таблица 4

Расчет доли товаров-заменителей в совокупном потенциале спроса и в совокупном прогнозе спроса

| Наименование товаров-заменителей |

Потенциал спроса, квартир |

Доля в совокупном потенциале спроса, % |

Прогноз спроса на 2010 год, квартир |

Доля в совокупном прогнозе спроса, % |

| Жилье экономического класса |

2092 |

16,15 |

367 |

20,96 |

| Жилье повышенной комфортности |

3748 |

28,94 |

553 |

31,58 |

| Элитное жилье |

4651 |

35,92 |

533 |

30,44 |

| Коттеджи |

2459 |

18,99 |

298 |

17,02 |

| Итого |

12950 |

100 |

1751 |

100 |

Рисунок 1. Долевое распределение потенциала спроса и прогноза спроса между товарами-заменителями

Доля нашей отрасли (элитное жилье) в совокупном потенциале спроса превышает долю в совокупном прогнозе спроса. Это указывает на то, что наша отрасль вытесняет заменителей, доля которых снижается.

Производители жилья экономического класса и жилья повышенной комфортности оказывают небольшое влияние на производителей элитного жилья, в силу того, что работают на сегментах слишком отдаленных по уровням цен, комфортности и качеству. Однако, возможно влияние рынка коттеджей.

Рыночная власть поставщиков.

Влияние поставщиков мало вероятно. Это связано с конкуренцией на рынке поставщиков основного материала (ИХХ=805).

Угроза появления на рынке новых конкурентов.

Возможность появления на рынке новых конкурентов зависит от перспектив роста рынка и получения прибылей.

Превышение среднеотраслевой рентабельности (30%) над уровнем среднерегиональной (26%) свидетельствует о привлекательности отрасли для бизнеса и угрозе появления на рынке новых игроков.

Наиболее вероятно появление потенциальных конкурентов из отраслей, связанных с жилищным строительством, которые близки к сокращению или уже сокращаются. Для определения такой возможности необходимо рассчитать соотношение потенциала и прогноза спроса для таких отраслей и сопоставить с соотношением для рассматриваемой отрасли.

Таблица 5

Анализ влияния потенциальных конкурентов

| Показатели |

Жилье экономического класса |

Квартиры повышенной комфортности |

Элитное жилье |

Коттеджи |

| Потенциал спроса |

2092 |

3748 |

4651 |

2459 |

| Прогноз спроса |

367 |

553 |

533 |

298 |

| Соотношение |

5,7 |

6,78 |

8,73 |

8,25 |

Таким образом, во всех отраслях соотношение потенциала спроса и прогноза спроса близки по значению, что свидетельствует о малой вероятности перехода производителей с других рынков на наш.

Конкурентная власть потребителей.

Для жилищного строительства влияние потребителей нехарактерно, поскольку значительная их часть – физические лица, число которых велико.

2.1.3 Ключевые факторы успеха

Ключевые факторы успеха (КФУ) – это те действия по реализации стратегии, конкурентные возможности, результаты деятельности, которые фирма должна обеспечить, чтобы быть конкурентоспособной и добиться финансового успеха на данном рынке.

Базируясь на результатах анализа, выберем ключевые факторы успеха для данного рынка:

1. Низкая себестоимость, высокая производительность труда актуальны при ценовой конкуренции.

2. Разнообразие видов продукции - значительная сегментация рынка, необходимость присутствия на множестве сегментов для получения значимой доли на рынке.

3. Технологическое лидерство – на рынке происходят существенные технологические изменения в области основной технологии.

2.1.4 Комплексная оценка долгосрочной привлекательности отрасли

Определение комплексной оценки базируется на экспертном методе и включает следующие этапы:

1. Выбор 4-7 факторов, характеризующих привлекательность отрасли.

2. Оценка каждого из факторов по 5-балльной шкале.

3. Определение веса (степени важности) каждого из факторов с использованием метода анализа иерархий Т. Саати.

4. Расчет комплексной оценки как средней геометрической взвешенной.

Состав и важность факторов привлекательности зависит от стадии жизненного цикла отрасли. В 2009 году рынок элитного жилья находился на стадии развертывания.

Выберем факторы, характеризующие привлекательность отрасли:

- напряженность конкуренции;

- характер конкуренции;

- потенциал спроса;

- уровень рентабельности;

- конкурентное влияние извне.

С учетом текущего положения нашего бизнеса (доля бизнеса на рынке – 69%, доля крупнейшего конкурента – 15%), который является лидером рынка, вытесняющим конкурентов, напряженность конкуренции оценим как невысокую – 4 балла.

Конкуренция вытесняющая, ценовая, смешанная – 3 балла, так как конкуренция носит смешанный характер, в некоторых сегментах конкуренция появляется, в некоторых – ее нет.

| Факторы |

1. Напряженность конкуренции |

2. Характер конкуренции |

3. Потенциал спроса |

4. Рентабельность |

5. Конкурентное влияние извне |

Средняя геометрическая оценка важности |

Нормализованные веса |

| 1. Напряженность конкуренции |

1 |

3 |

5 |

6 |

5 |

3,393 |

0,509 |

| 2. Характер конкуренции |

1/3 |

1 |

2 |

3 |

3 |

1,431 |

0,214 |

| 3. Потенциал спроса |

1/5 |

1/2 |

1 |

2 |

2 |

0,833 |

0,125 |

| 4. Рентабельность |

1/6 |

1/3 |

1/2 |

1 |

3 |

0,608 |

0,091 |

| 5. Конкурентное влияние извне |

1/5 |

1/3 |

1/2 |

1/3 |

1 |

0,407 |

0,061 |

| Сумма |

1,9 |

5,167 |

9 |

12,333 |

14 |

6,672 |

1,000 |

Соотношение потенциала и прогноза спроса равно 7,55. Значение данного показателя свидетельствует о высокой привлекательности отрасли. Присвоим оценку 5.

Среднеотраслевая рентабельность (30%) выше среднерегиональной (26%). Таким образом, присвоим данному фактору оценку 4.

Конкурентное влияние извне оценим 4 баллами. Рыночная власть поставщиков отсутствует (ИХХ=805), вероятность прихода новых конкурентов из отраслей, связанных с жилищным строительством низка, но среднеотраслевая рентабельность выше среднерегиональной, что может привлечь новых игроков на рынок.

Таблица 6

Матрица попарного сравнения

Фактор напряженности конкуренции умеренно важнее характера конкуренции – оценка 3.

Напряженность конкуренции на стадии развертывания имеет существенно большее значение по сравнению с потенциалом спроса – оценка 5.

Напряженность конкуренции значительно важнее рентабельности. На стадии развертывания рентабельность может быть низкой – оценка 6.

Характер конкуренции незначительно важнее потенциала спроса – оценка 2.

Характер конкуренции умеренно важнее рентабельности, так как обострение ценовой конкуренции может привести к снижению рентабельности – 3 балла.

Потенциал спроса незначительно превосходит рентабельность – 2 балла.

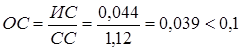

Индекс согласованности:

Отношение согласованности:  . .

Индекс согласованности в пределах нормы.

Таблица 7

Расчет оценки привлекательности отрасли

| Фактор |

Значение |

Оценка |

Вес |

Комплексная оценка |

| 1. Напряженность конкуренции |

Невысокая. Наш бизнес является лидером рынка, вытесняющим конкурентов (доля бизнеса на рынке 69%) |

4 |

0,509 |

3,872

Уровень привлекательности отрасли выше среднего

|

| 2. Характер конкуренции |

Вытесняющая, ценовая, смешанная |

3 |

0,214 |

| 3. Потенциал спроса |

Соотношение потенциала и прогноза спроса 7,55 |

5 |

0,125 |

| 4. Рентабельность |

30% - выше среднерегиональной (26%) |

4 |

0,091 |

| 5. Конкурентное влияние извне |

Влияние поставщиков отсутствует (ИХХ=805), вероятность прихода новых конкурентов из отраслей, связанных с жилищным строительством низка, но среднеотраслевая рентабельность выше среднерегиональной, что может привлечь новых игроков на рынок.

|

4 |

0,061 |

2.2 Анализ внутренней среды бизнеса

2.2.1 Анализ основных показателей бизнеса

Таблица 8

Анализ показателей бизнеса

| Наименование показателя |

Значение для бизнеса |

Среднеотраслевое значение |

Выводы |

| Доля на рынке, %: |

Доля крупнейшего конкурента – 15% |

Бизнес является лидером рынка, происходит усиление его позиций. |

| 2007 год |

54,7 |

| 2008 год |

54,7 |

| 2009 год |

69 |

| Рентабельность продукции фирмы, % |

32,8 (снижается) |

30 |

Рентабельность продукции фирмы выше среднеотраслевой рентабельности. Можно предположить, что наш бизнес имеет более низкий уровень издержек по сравнению с конкурентами. Однако рентабельность снижается, что является следствием ценовой конкуренции. |

| Доля субподряда, % |

36,4

(растет)

|

10 |

Доля субподряда значительно выше среднеотраслевого показателя, но не превышает рекомендуемый уровень (40% для элитного жилья). Высокий уровень субподряда возможно связан с существенными изменениями в области основной технологии в отрасли, которые вынуждают фирму пользоваться услугами специалистов, пока собственные подразделения адаптируются к изменениям.

Уровень технологического развития фирмы – средний, обычные технологии.

|

| Вертикальная интеграция (доля продукции подсобных производств в себестоимости, %) |

0 |

0 |

Отсутствие вертикальной интеграции объясняется конкуренцией поставщиков, так как индекс Херфиндаля – Хиршмана рынка основного материала равен 805.

На стадии развертывания отсутствие подсобных производств также может быть объяснено отсутствием свободных средств для развития

|

| Загруженность производственной мощности, % |

69 |

66 |

Пониженный уровень загруженности мощностей на стадии развертывания связан с наличием резерва производственной мощности, который будет использован вследствие дальнейшего роста рынка.

|

| Число сегментов рынка, на которых присутствует фирма: |

Фирма присутствует на 4 сегментах из 6. Цены ниже средних на 10-20%.

Фирма придерживается стратегии оптимальных издержек.

|

| 2007 год |

9 |

12 |

| 2008 год |

8 |

12 |

| 2009 год |

4 |

6 |

| Отличия продукции фирмы от конкурентов: |

Признаки дифференциации продукции не выявляются |

Фирма придерживается стратегии оптимальных издержек.

Стратегия является успешной, так как доля бизнеса на рынке значительно растет. Для данной стратегии рентабельность может снижаться.

|

| - площадь |

Не отличается от продукции конкурентов |

| - планировка |

Выбор в среднем больше, чем у конкурентов |

| - районы |

Различные районы застройки, большой выбор |

| - инфраструктура |

Развитая инфраструктура |

| - возможности оплаты |

Условия лучше, чем у конкурентов (низкий % по кредитам, рассрочка) |

| - цена |

Ниже средней на 10-20% |

2.2.2 Стратегические ресурсы и потенциал бизнеса

Таблица 9

Анализ стратегического потенциала

| Составляющая потенциала |

Состояние, абсолютная оценка |

Оценка относительно конкурентов |

Выводы (оценка показателей) |

Рекомендации |

| Техническая |

- обеспеченность строительными механизмами (неудовлетворительная, требуется замена большей части) |

Состояние машинного парка уступает конкурентам |

Износ 28% - требуется замена части парка машин.

Коэффициент использования 99% - практически отсутствуют свободные ресурсы

Низкая обеспеченность строительными механизмами является следствием недостатка финансовых ресурсов.

Данная составляющая важна, так как рынок имеет хорошие перспективы для роста и необходимо ее развивать для удержания позиций на рынке.

|

Необходимо обновление и расширение парка машин. |

| - износ основных средств (28%) |

| - коэффициент использования строительных машин во времени (99%) |

| Технологическая |

- уровень технологического развития |

Средний, обычные технологии |

Фирма отстает по уровню технологического развития от конкурентов, так как в отрасли наблюдаются существенные изменения в области основной технологии.

Отчисления на разработки соответствуют таковым у конкурентов.

|

Обычные технологии создают ограничение для снижения издержек, повышения качества продукции. Требуется увеличить отчисления на разработки. |

| - отчисления на разработки (6% от прибыли) |

Аналогично конкурентам |

| Организационно-структурная |

- тип организационной структуры (линейная) |

Структура управления значительно превосходит конкурентов |

Оргструктура соответствует динамике рынка, линейная структура способна работать в динамичной среде с высокими темпами роста. Доля АУП в 22% от общей численности является очень большой (для линейных структур она характерна на уровне около 10%). |

По результатам анализа можно сделать вывод о необходимости оптимизации структуры.

Высокая доля АУП в общей численности приводит к увеличению накладных расходов. Сокращение части персонала позволит снизить себестоимость продукции, повысить конкурентоспособность по издержкам.

|

| - доля АУП в общей численности (22%) |

| Кадровая |

- уровень квалификации сотрудников (удовлетворительный) |

Превосходит конкурентов |

Наша фирма специализируется на строительстве элитных квартир, и уровень квалификации персонала должен соответствовать специфике продукции, ее качественным характеристикам. В нашем случае квалификация сотрудников находится на удовлетворительном уровне, что является недостатком. Но уровень квалификации превосходит конкурентов, что оценивается положительно.

Широкая специализация создает возможности для стратегического маневра, перехода на другие сегменты рынка или в другие бизнес-области.

|

Для дальнейшей успешной работы фирме необходимо предусмотреть образовательную программу для сотрудников с целью повышения уровня квалификации |

| - уровень специализации рабочих мест (широкая, совмещение функций) |

- |

| Информационная |

- наличие связей в деловых кругах, репутация (недостаточны) |

- |

Репутация фирмы выступает важным фактором. Недвижимость является дорогостоящим приобретением (особенно элитное жилье), и человек скорее пойдет в фирму, имеющую хорошую репутацию на рынке. |

Разработать мероприятия по повышению репутации бизнеса |

| Финансовая |

- уровень финансовой устойчивости (неустойчивое положение) |

- |

Неустойчивое финансовое состояние характеризуется тем, что предприятию для приобретения запасов недостаточно собственных и долгосрочных источников финансирования. Бизнес зависит от финансирования со стороны корпорации. |

Недостаток финансовых ресурсов ограничивает дальнейшее развитие фирмы |

2.2.3 Сводная оценка конкурентной позиции отделения

Оценка конкурентной позиции выполняется аналогично оценке привлекательности отрасли.

Выберем факторы, которые отражают конкурентоспособность бизнеса.

1. Доля бизнеса на рынке, которая составляет 69%. Фирма является лидером отрасли. Присвоим данному фактору оценку 5.

2. Рентабельность продукции фирмы составляет 32,8%, что незначительно превышает среднеотраслевую рентабельность (30%). Исходя из этого, присвоим данному фактору оценку 3.

3. Количество занимаемых сегментов. Бизнес присутствует на 4 из 6 сегментов рынка – 4 балла.

4. Конкурентоспособность цен. Цены ниже средних на 10-20%, что оценивается положительно при высокой ценовой эластичности спроса - 5 баллов.

5. Фирма отстает по уровню технологического развития от конкурентов, так как в отрасли наблюдаются существенные изменения в области основной технологии. Присвоим фактору оценку 2.

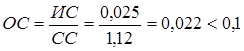

Индекс согласованности:

Отношение согласованности:  . .

Индекс согласованности в пределах нормы.

Таблица 10

Матрица попарного сравнения

| Факторы |

1. Доля бизнеса на рынке |

2. Конкурентоспособность цен |

3. Рентабельность |

4. Количество занимаемых сегментов |

5. Технологические преимущества |

Средняя геометрическая оценка важности |

Нормализованные веса |

| 1. Доля бизнеса на рынке |

1 |

2 |

3 |

5 |

5 |

2,724 |

0,427 |

| 2. Конкурентоспособность цен |

1/2 |

1 |

2 |

3 |

4 |

1,644 |

0,258 |

| 3. Рентабельность |

1/3 |

1/2 |

1 |

3 |

3 |

1,084 |

0,17 |

| 4. Количество занимаемых сегментов |

1/5 |

1/3 |

1/3 |

1 |

2 |

0,536 |

0,084 |

| 5. Технологические преимущества |

1/5 |

1/4 |

1/3 |

1/2 |

1 |

0,384 |

0,06 |

| Сумма |

2,233 |

4,083 |

6,667 |

12,5 |

15 |

6,373 |

1,000 |

Таблица 11

Расчет оценки конкурентной позиции бизнеса

| Фактор |

Значение |

Оценка |

Вес |

Комплексная оценка |

| 1. Доля бизнеса на рынке |

69% - бизнес является лидером рынка |

5 |

0,427 |

4,251

Высокое значение конкурентной позиции бизнеса

|

| 2. Конкурентоспособность цен |

Цены ниже средних на 10-20% |

5 |

0,258 |

| 3. Рентабельность |

32,8% - немного выше среднеотраслевой (30%) |

3 |

0,17 |

| 4. Количество занимаемых сегментов |

Фирма присутствует на 4 сегментах рынка из 6. |

4 |

0,084 |

| 5. Технологические преимущества |

Средний уровень, обычные технологии |

2 |

0,06 |

2.3 SWOT-анализ

Таблица 12

SWOT-анализ

Внешняя среда

Внутренняя среда

|

О Возможности

1. Значительный потенциал спроса

2. Появление новых технологий

3. Высокая среднеотраслевая рентабельность

|

T Угрозы

1. Снижение платежеспособного спроса населения вследствие экономического кризиса

|

S Сильные стороны

1. Высокая конкурентоспособность по издержкам

2. Высокий уровень квалификации сотрудников

3. Эффективная структура управления

4. Превосходство продукции фирмы по сравнению с продукцией конкурентов

5. Цены на 10-20% ниже средних

|

Низкие цены и превосходство продукции фирмы по качеству создают возможность для увеличения доли бизнеса вследствие роста рынка |

Более низкий уровень издержек, чем у конкурентов позволяет снижать цены в условиях снижения покупательной способности населения. |

W Слабые стороны

1. Устаревшие производственные мощности

2. Средний уровень технологий

3. Неустойчивое финансовое состояние

|

Отсутствие свободных финансовых ресурсов не позволяет осваивать новые технологии.

Так как рынок будет существовать длительное время, то устаревшее оборудование снижает конкурентоспособность фирмы.

|

Устаревшие производственные мощности снижают конкурентоспособность фирмы по издержкам. |

3. Анализ бизнес-портфеля корпорации

Привлекательность отрасли Привлекательность отрасли |

Комплексная позиция бизнеса |

| Сильная |

Средняя |

Слабая |

| 5 |

Сильная |

| 3,66 |

Средняя |

2,33

1 |

Слабая |

| 5 |

3,66 |

2,33 |

1 |

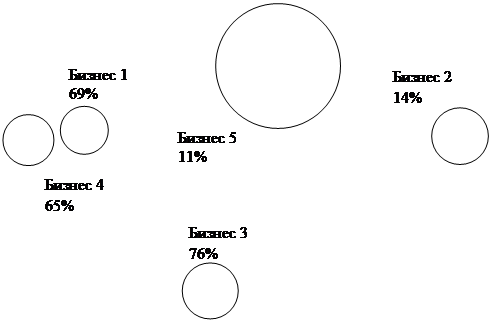

3.1 Матрица GE/McKinsey

Рисунок 2. Матрица GE/McKinsey

Возможные стратегии для бизнесов:

Бизнес 1 и бизнес 4 – компании-лидеры рынка. Стратегии должны быть направлены на удержание позиций: дополнительные инвестиции в развитие, глобальная диверсификация, поглощение конкурентов. Приоритет инвестирования высокий.

Бизнес 2 – вопрос. Найти привлекательную нишу и инвестировать либо уходить с рынка.

Бизнес 3 – проигравший. Целесообразна продажа бизнеса или защита

конкурентных позиций при минимизации инвестиций.

Бизнес 5 – победитель. Стабильные позиции, но не лидерство. Борьба за лидерство на рынке, высокий приоритет инвестирования.

3.2 Матрица Hoffer/Schendel

Для бизнесов 1, 3 и 5 рекомендуется стратегия роста, для бизнеса 4 – стратегия сокращения активов, для бизнеса 2 – раскрутка, ликвидация или отказ.

В нашем случае бизнес-портфель корпорации представляет несбалансированный портфель роста. Бизнес-портфель содержит слишком много бизнесов, находящихся на ранних стадиях. При этом в портфеле отсутствуют бизнесы на стабильных стадиях, что приводит к недостатку средств для финансирования растущих бизнесов.

Бизнес 2 является низкорентабельным и занимает очень слабую позицию на рынке, поэтому его целесообразно продать или ликвидировать. Полученные от продажи бизнеса финансовые ресурсы необходимо направить на развитие и укрепление конкурентных позиций бизнесов 3 и 5.

3.3 Анализ финансовых потоков корпорации

Для окончательного вывода о сбалансированности бизнес-портфеля корпорации необходимо рассчитать показатели финансового потока для корпорации.

Таблица 13

Исходные данные для расчета финансового потока

| Показатель |

Бизнес 1 |

Бизнес 2 |

Бизнес 3 |

Бизнес 4 |

Бизнес 5 |

| Размер рынка в 2009 году |

1290411 |

1674016 |

1667589 |

1371914 |

4279545 |

| Доля бизнеса на рынке |

0,69 |

0,14 |

0,76 |

0,65 |

0,11 |

| Рентабельность продукции в долях |

0,328 |

0,071 |

0,165 |

0,269 |

0,179 |

| Доля отчислений на технологическое развитие |

0,06 |

0,1058 |

0,1866 |

0,0529 |

0,2397 |

| Загруженность производственных мощностей |

0,69 |

0,62 |

0,99 |

0,71 |

0,9 |

| Темп роста рынка, прогноз на 2010 год |

1,157 |

1,3 |

1,28 |

0,66 |

1,31 |

| Норма отчислений на развитие технической базы |

2,5 |

3 |

2,11 |

3,34 |

1,41 |

| Норма дохода от реализации имущества |

1 |

1,2 |

0,844 |

1,336 |

0,564 |

| Оборачиваемость оборотных средств |

3 |

3 |

3 |

3 |

3 |

| Стадия жизненного цикла |

Развертывание |

Рост |

Рост |

Сокращение |

Рост |

Таблица 14

Исходный расчет финансового потока

| Показатель |

Бизнес 1 |

Бизнес 2 |

Бизнес 3 |

Бизнес 4 |

Бизнес 5 |

Сумма |

| Выручка от реализации в 2009 году |

890383,59 |

234362,24 |

1267367,64 |

891744,10 |

470749,95 |

3754607,52 |

| Прибыль от реализации в 2009 году |

219914,02 |

15536,62 |

179498,42 |

189030,07 |

71470,94 |

675450,07 |

| Налог на прибыль |

43982,80 |

3107,32 |

35899,68 |

37806,01 |

14294,19 |

135090,01 |

| Отчисления на техническое развитие |

13194,84 |

1643,77 |

33494,41 |

9999,69 |

17131,58 |

75464,30 |

| Текущая производственная мощность |

1290411,00 |

378003,61 |

1280169,33 |

1255977,61 |

523055,50 |

4727617,05 |

| Прогнозируемый размер рынка в 2010 году |

1493005,53 |

2176220,8 |

2134513,92 |

905463,24 |

5606203,95 |

12315407,44 |

| Планируемая доля на рынке в 2010 году |

0,69 |

0,14 |

0,76 |

0,65 |

0,11 |

| Выручка от реализации, прогноз на 2010 год |

1030173,81 |

304670,91 |

1622230,58 |

588551,11 |

616682,43 |

4162308,85 |

| Требуемая загруженность производственной мощности |

0,85 |

0,85 |

0,85 |

0,85 |

0,85 |

| Требуемая производственная мощность |

1211969,19 |

358436,37 |

1908506,56 |

692413,07 |

725508,75 |

4896833,94 |

| Прирост (снижение) производственной мощности |

0 |

0 |

628337,23 |

-563564,54 |

202453,25 |

267225,94 |

| Потребность в финансовых ресурсах на развитие производственной базы |

0 |

0 |

1325791,56 |

0 |

285459,08 |

1611250,63 |

| Доход от реализации имущества при снижении ПМ |

0 |

0 |

0 |

752922,23 |

0 |

752922,23 |

| Дополнительная потребность в оборотных средствах |

46596,74 |

23436,22 |

118287,65 |

-101064,33 |

48644,16 |

135900,44 |

| Финансовый поток |

116139,63 |

-12650,70 |

-1333974,87 |

995210,92 |

-294058,07 |

-529333,09 |

| Финансовый поток при частичном заемном финансировании |

162736,37 |

10785,52 |

-1215687,22 |

995210,92 |

-245413,91 |

-292368,31 |

Таким образом, анализ финансовых потоков подтверждает предположение, сделанное на основе анализа матрицы Хофера-Шенделя о несбалансированном портфеле роста. Суммарная выручка корпорации возрастает с 3754607,52 тыс. рублей до 4162308,85 тыс. рублей. При этом финансовый поток отрицательный и составляет -292368,31 тыс. рублей.

3.4 Варианты стратегического развития корпорации

Таблица 15

Анализ вариантов стратегий корпорации

| Номер бизнеса |

Стратегические рекомендации |

Матрица

GE/McKinsey

|

Матрица

Hoffer/Schendel

|

Анализ сбалансированности бизнес-портфеля |

| 1 |

Стратегии должны быть направлены на удержание позиций: дополнительные инвестиции в развитие, глобальная диверсификация, поглощение конкурентов. Высокий приоритет инвестирования. |

Стратегия роста |

Несбалансированный портфель роста.

Необходимо повысить требуемую загруженность производственных мощностей растущих бизнесов, сократить растущие бизнесы, занимающие слабые позиции на рынке или получить долгосрочный кредит под бизнес-план одного из бизнесов.

|

| 2 |

Найти привлекательную нишу и инвестировать либо уходить с рынка. |

Раскрутка, ликвидация или отказ |

| 3 |

Целесообразна продажа бизнеса или защита конкурентных позиций при минимизации инвестиций. |

Стратегия роста |

| 4 |

Стратегии должны быть направлены на удержание позиций: глобальная диверсификация, поглощение конкурентов. |

Стратегия сокращения активов |

| 5 |

Борьба за лидерство на рынке, высокий приоритет инвестирования. |

Стратегия роста |

4. ОБОСНОВАНИЕ ВЫБОРА СТРАТЕГИИ РАЗВИТИЯ КОРПОРАЦИИ

На основе анализа вариантов стратегического развития принимаем генеральную стратегию корпорации – стратегия концентрированного роста.

Затем определяем генеральное стратегическое направление для каждого бизнеса корпорации.

Бизнес 1 – стратегия роста с целью удержания доли на растущем рынке. Данный бизнес занимает сильную конкурентную позицию на перспективном растущем рынке. Бизнес 1 не требует дополнительных финансовых вложений, так как он обладает резервными мощностями (требуемая для удержания доли производственная мощность ниже текущей).

Бизнес 2 – стратегия сокращения, уход с рынка (продажа бизнеса). Это очень слабый бизнес с низкой рентабельностью. Продажа данного бизнеса необходима для инвестиций в развитие более перспективных бизнесов 3 и 5. В расчете финансового потока запланировано получение дохода от продажи данного бизнеса в размере 453604,34 тыс. рублей.

Бизнес 3 – стратегия роста с целью удержания доли на растущем рынке, за счет корпоративных инвестиций. Бизнес занимает среднюю позицию на низкопривлекательном рынке, рынок находится на стадии роста. Бизнес имеет большую долю на рынке (76%), поэтому целесообразно инвестировать в развитие бизнеса для удержания позиций на рынке. Для снижения затрат на оборудование корпорация принимает решение об увеличении загруженности производственных мощностей до уровня 90%, что потребует меньших инвестиций в развитие бизнеса.

Бизнес 4 – стратегия сокращения активов, продажа части активов для ликвидации избыточных мощностей и снижения издержек. Бизнес находится на стадии сокращения, имеет сильную конкурентную позицию, доля бизнеса на рынке составляет 65%. В расчете финансового потока запланировано сокращение активов и получение дохода от реализации имущества в размере 752922,23 тыс. рублей, которые планируется направить на развитие бизнеса 3 и бизнеса 5.

Бизнес 5 – стратегия роста доли на рынке, за счет инвестиций со стороны корпорации. Бизнес имеет слабую конкурентную позицию на высокоперспективном рынке на стадии роста. Это означает, что перспективы существования рынка значительны, конкуренция на рынке невелика. Доля бизнеса 5 составляет 11%. При высоких темпах роста рынка (1,31) планируется увеличение доли данного бизнеса до 15%. Загруженность производственных мощностей повышена до 90%. Потребность в финансовых ресурсах на развитие производственной базы составляет 579949,67 тыс. рублей.

Новый вариант расчета финансового потока представлен в таблице 16. Бизнес-портфель становится сбалансированным портфелем роста, выручка значительно растет, совокупный финансовый поток положителен.

Таблица 16

Окончательный расчет финансового потока

| Показатель |

Бизнес 1 |

Бизнес 2 |

Бизнес 3 |

Бизнес 4 |

Бизнес 5 |

Сумма |

| Выручка от реализации в 2009 году |

890383,59 |

234362,24 |

1267367,64 |

891744,10 |

470749,95 |

3754607,52 |

| Прибыль от реализации в 2009 году |

219914,02 |

15536,62 |

179498,42 |

189030,07 |

71470,94 |

675450,07 |

| Налог на прибыль |

43982,80 |

3107,32 |

35899,68 |

37806,01 |

14294,19 |

135090,01 |

| Отчисления на техническое развитие |

13194,84 |

1643,77 |

33494,41 |

9999,69 |

17131,58 |

75464,30 |

| Текущая производственная мощность |

1290411,00 |

378003,61 |

1280169,33 |

1255977,61 |

523055,50 |

4727617,05 |

| Прогнозируемый размер рынка в 2010 году |

1493005,53 |

2176220,80 |

2134513,92 |

905463,24 |

5606203,95 |

12315407,44 |

| Планируемая доля на рынке в 2010 году |

0,69 |

0,14 |

0,76 |

0,65 |

0,15 |

| Выручка от реализации, прогноз на 2010 год |

1030173,81 |

0 |

1622230,58 |

588551,11 |

840930,59 |

4081886,09 |

| Требуемая загруженность производственной мощности |

0,85 |

0,85 |

0,90 |

0,85 |

0,90 |

| Требуемая производственная мощность |

1211969,19 |

0 |

1802478,42 |

692413,07 |

934367,33 |

4641228,00 |

| Прирост (снижение) производственной мощности |

0 |

0 |

522309,09 |

-563564,54 |

411311,83 |

370056,37 |

| Потребность в финансовых ресурсах на развитие производственной базы |

0 |

0 |

1102072,18 |

0 |

579949,67 |

1682021,85 |

| Доход от реализации имущества при снижении ПМ |

0 |

0 |

0 |

752922,23 |

0 |

752922,23 |

| Дополнительная потребность в оборотных средствах |

46596,74 |

-78120,75 |

118287,65 |

-101064,33 |

123393,55 |

109092,86 |

| Доход от продажи бизнеса |

0 |

453604,34 |

0 |

0 |

0 |

0 |

| Финансовый поток |

116139,63 |

542510,60 |

-1110255,49 |

995210,92 |

-663298,05 |

-119692,38 |

| Финансовый поток при частичном заемном финансировании |

162736,37 |

542510,60 |

-991967,84 |

995210,92 |

-539904,50 |

168585,55 |

5. ОБОСНОВАНИЕ ВЫБОРА СТРАТЕГИИ РАЗВИТИЯ БИЗНЕСА 1

5.1 Товарно-рыночная (продуктовая) стратегия

Бизнес 1 в отчетном году придерживался стратегии оптимальных издержек. Данная стратегия представляет сочетания низких издержек (цен) и широкой дифференциации продукции. Продукция фирмы обладает более высокими качественными характеристиками по сравнению с продукцией конкурентов. При этом цена продукции ниже средней рыночной.

Целесообразно сохранение текущей стратегия, так как она успешна и привела к значительному росту доли бизнеса на рынке. Успешность также подтверждается уровнем рентабельности, который в целом выше, чем по отрасли и региону.

5.2 Стратегия конкуренции

Исходя из общей стратегии развития (стратегия роста с целью удержания доли на растущем рынке) целесообразно использование оборонительной стратегии – стратегии защиты конкурентных преимуществ. Целью данной стратегии является удержание своей рыночной позиции, снижение риска быть атакованным, перенести атаку конкурента с меньшими потерями.

Для защиты конкурентного преимущества можно предпринять следующие шаги:

· предложение продукции наиболее близкой по своим характеристикам к продукции конкурентов, но по более низким ценам;

· увеличение объемов продаж в кредит;

· установление связей с самыми лучшими (или с большинством самых лучших) поставщиками сырья или комплектующих изделий, заключая с ними долгосрочные контракты;

· постоянный контроль за продукцией и действиями конкурентов.

5.3 Стратегия внутреннего развития

Бизнес 1 отстает по уровню технологического развития от конкурентов, поэтому необходимо увеличить отчисления на разработки. Отставание от конкурентов в технологии может снизить конкурентное преимущество по издержкам и качеству продукции.

Уровень квалификации сотрудников фирмы неудовлетворительный. А так как фирма специализируется на строительстве элитных квартир, то уровень квалификации должен соответствовать специфике продукции, ее качественным характеристикам. Вследствие этого необходимо предусмотреть образовательную программу для сотрудников с целью повышения уровня квалификации.

ЗАКЛЮЧЕНИЕ

Зарубежный опыт теории и практики современного менеджмента свидетельствует, что переход от потокового внутрифирменного планирования к стратегическому в странах с рыночной экономикой вызван ускорением темпов научно-технического и социально-экономического развития, усилением элементов неопределенности и непредсказуемости во внешних отношениях. Выработка и реализация фирменной стратегии, которая могла бы лучше соответствовать быстро изменяющимся внешним условиям, стала исключительно важной частью деятельности руководства большинства компаний.

В этой связи возросла роль стратегического анализа, как инструмента дающего базу для принятия стратегических решений.

В результате анализа внешней и внутренней среды, матричного анализа бизнес-портфеля была принята корпоративная стратегия концентрированного роста.

Цели и задачи, поставленные в курсовом проекте, были достигнуты, разработка стратегии была реализована.

Высшее руководство фирмы в современных рыночных условиях должно привлекать к разработке стратегических решений аналитиков, иначе, без тщательно проведенного стратегического анализа, такое решение может носить случайный характер, быть неэффективным и способно в условиях жесткой конкуренции привести к банкротству.

ЛИТЕРАТУРА

1. Ефремов В.С. Стратегии бизнеса: Концепции и методы планирования: учебное пособие. – М.: Финпресс, 1998. – 192 с.

2. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии. – М.: Банки и биржи: ЮНИТИ, 1998. – 576 с.

3. Шерстяков А. А. Разработка стратегии организационного развития строительного предприятия. Методические указания к выполнению курсового проекта по дисциплине «Основы менеджмента». – Новосибирск: НГАСУ, 2009. - 72 с.

|