Министерство образования Республики Беларусь

Белорусский национальный технический университет

Кафедра "Экономика предприятия"

КОНТРОЛЬНАЯ РАБОТА

по "Экономике промышленных предприятий"

Выполнил: ст. гр.105

Панкратова Ю.

Проверил: Крум Э.В.

Минск 2010

Задание 1

Исходные данные:

| № варианта |

Первоначальная стоимость, млн. руб. |

Нормативный срок службы, лет |

Срок полезного использования фондов, лет |

| 50 |

220 |

6 |

11 |

Расчет амортизационных отчислений

Метод равномерного начисления амортизации

При равномерном методе предприятия начисляют амортизационные отчисления ежемесячно, исходя из годовой нормы амортизации, деленной на 12. Равномерный метод начисления амортизации ориентирован на равномерный физический и моральный износ основных фондов. Достоинством его является простота применения.

Сумма ежегодных амортизационных отчислений для конкретного i - го объекта основных фондов рассчитывается по формуле:

, (1.1) , (1.1)

где На

-

норма амортизационных отчислений, в процентах;

Фп (%) -

первоначальная (

восстановительная) стоимость i - го объекта, в руб.

Норма амортизационных отчислений рассчитывается по формуле

, (1.2) , (1.2)

где Тпи - срок полезного использования основных фондов, лет.

Остаточная стоимость основных фондов может быть рассчитана по формуле

, (1.3) , (1.3)

где Фост (

i-1) -

остаточная стоимость фондов в предыдущем году. Для первого расчетного года вместо остаточной стоимости предыдущего года берется первоначальная стоимость.

Амортизационный фонд, идущий на восстановление фондов, рассчитывается по формуле

, (1.4) , (1.4)

где Фаморт (

i-1) -

накопленный амортизационный фонд за предыдущие годы. Для первого расчетного года накопленный амортизационный фонд равен нулю.

Расчеты ежегодных амортизационных отчислений методом равномерного начисления удобно свести в таблицу:

Таблица 1.2 - Расчет ежегодных амортизационных отчислений методом равномерного начисления

| Год |

Норма амортизации по годам, % |

Ежегодные амортизационные отчисления, млн. руб. |

Амортизационный фонд, млн. руб. |

Остаточная стоимость

на начало

года, млн. руб.

|

Остаточная

стоимость

на конец

года, млн. руб.

|

| 1 |

9,09 |

19,998 |

19,998 |

220 |

200,002 |

| 2 |

9,09 |

19,998 |

39,996 |

200,002 |

180,004 |

| 3 |

9,09 |

19,998 |

59,994 |

180,004 |

160,006 |

| 4 |

9,09 |

19,998 |

79,992 |

160,006 |

140,008 |

| 5 |

9,09 |

19,998 |

99,99 |

140,008 |

120,01 |

| 6 |

9,09 |

19,998 |

119,988 |

120,01 |

100,012 |

| 7 |

9,09 |

19,998 |

139,986 |

100,012 |

80,014 |

| 8 |

9,09 |

19,998 |

159,984 |

80,014 |

60,016 |

| 9 |

9,09 |

19,998 |

179,982 |

60,016 |

40,018 |

| 10 |

9,09 |

19,998 |

199,98 |

40,018 |

19,998 |

| 11 |

9,09 |

19,998 |

220 |

19,998 |

0 |

| Итого |

100 |

220 |

- |

0 |

- |

Однако этот метод не учитывает неравномерность износа основных фондов в отдельные периоды времени, а также некоторые другие факторы. Так, например, моральный износ основных фондов в большинстве случаев происходит ускоренными, а не равномерными темпами. Поэтому субъект хозяйствования должен располагать фондом амортизационных отчислений, обеспечивающий ему возможность замены применяемых основных фондов при возникновении ускоренного их износа.

Решить эту проблему можно, используя методы ускоренной амортизации. Существует несколько методов ускоренного начисления амортизационных отчислений, применяемых на предприятиях зарубежных стран.

Наиболее распространены: а) метод суммы чисел лет и б) метод снижающегося остатка.

Методы ускоренного начисления амортизации.

А) Метод суммы чисел лет

Сумма чисел лет определяется сложением лет, в течение которых функционируют отдельные группы основных фондов.

Если, например, металлообрабатывающий станок имеет срок полезного использования 8 лет, то сумма чисел лет будет равна: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 лет. Эта сумма в общем виде рассчитывается по формуле:

(1.5) (1.5)

где n - срок полезного использования конкретного вида (единицы) основных фондов.

Расчет нормы амортизации ведется для каждого года эксплуатации по формуле:

(1.6) (1.6)

Для первого года норма амортизации составит:

Для второго года:

где где  - остающееся время эксплуатации в годах. - остающееся время эксплуатации в годах.

Последующие расчеты удобно свести в таблицу:

Таблица 1.3 - Расчет ежегодных амортизационных отчислений методом суммы чисел лет

| Год |

Норма амортизации по годам, % |

Ежегодные амортизационные отчисления, млн. руб. |

Амортизационный фонд, млн. руб. |

Остаточная стоимость на начало года, млн. руб. |

Остаточная стоимость на конец года, млн. руб. |

| 1 |

16,6667 |

36,6667 |

36,6667 |

220,0000 |

186,6667 |

| 2 |

15,1515 |

33,3333 |

70,0000 |

186,6667 |

153,3334 |

| 3 |

13,6364 |

30,0000 |

100,0000 |

156,6667 |

123,3334 |

| 4 |

12,1212 |

26,6667 |

126,6667 |

130,0000 |

96,6667 |

| 5 |

10,6061 |

23,3333 |

150,0000 |

106,6667 |

73,3334 |

| 6 |

9,0909 |

20,0000 |

170,0000 |

86,6667 |

53,3334 |

| 7 |

7,5758 |

16,6667 |

186,6667 |

70,0000 |

36,6667 |

| 8 |

6,0606 |

13,3333 |

200,0000 |

56,6667 |

23,3334 |

| 9 |

4,5455 |

10,0000 |

210,0000 |

46,6667 |

13,3334 |

| 10 |

3,0303 |

6,6667 |

216,6667 |

40,0000 |

6,6667 |

| 11 |

1,5152 |

3,3333 |

220,0000 |

36,6667 |

3,3334 |

| Итого |

100 |

220 |

- |

36,6667 |

0 |

Б)

Метод снижающегося остатка

При методе снижающегося остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раз), принятого организацией.

Т.е. метод предполагает, что норма амортизации по годам остается неизменной, а стоимость ОФ оценивается по остаточной стоимости.

При этом методе берется увеличенная норма амортизации и остаточная стоимость ОФ рассчитывается по формуле:

, (1.7) , (1.7)

Норма амортизации с учетом коэффициента ускорения составит:

Годовая амортизация за первый год составит:

где Фостi

- недоамортизированная стоимость на начало отчетного года, руб.;

kускор

- коэффициент ускорения амортизации равный 1,5

(i+1) - год амортизационного периода, i=1…Тн

.

(1.8) (1.8)

Расчеты удобно свести в таблицу:

Таблица 1.4 - Расчет ежегодных амортизационных отчислений методом снижающегося остатка

| Год |

Норма амортизации по годам, % |

Ежегодные амортизационные отчисления, млн. руб. |

Амортизационный фонд, млн. руб. |

Остаточная стоимость на начало года, млн. руб. |

Остаточная стоимость на конец года, млн. руб. |

| 1 |

13,6300 |

29,9860 |

29,9860 |

220,0000 |

190,014 |

| 2 |

13,6300 |

25,8989 |

55,8849 |

190,0140 |

164,1151 |

| 3 |

13,6300 |

22,3689 |

78,2538 |

164,1151 |

141,7462 |

| 4 |

13,6300 |

19,3200 |

97,5738 |

141,7462 |

122,4262 |

| 5 |

13,6300 |

16,6867 |

114,2605 |

122,4262 |

105,7395 |

| 6 |

13,6300 |

14,4123 |

128,6728 |

105,7395 |

91,3272 |

| 7 |

13,6300 |

12,4479 |

141,1207 |

91,3272 |

78,8793 |

| 8 |

13,6300 |

10,7513 |

151,8719 |

78,8793 |

68,1281 |

| 9 |

13,6300 |

9,2859 |

161,1578 |

68,1281 |

58,8422 |

| 10 |

13,6300 |

8,0202 |

169,1780 |

58,8422 |

50,8220 |

| 11 |

13,6300 |

50,8220 |

220,0000 |

50,8220 |

0,0000 |

| Итого |

150 |

220 |

- |

0 |

0 |

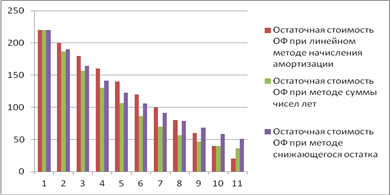

1) Зависимости величины ежегодных амортизационных отчислений от времени эксплуатации основных фондов

2) Изменение величины остаточной стоимости ОФ в зависимости от метода начисления амортизации

3) Изменение величины амортизационного фонда

Выводы:

По итогам выполнения первого задания можно сделать определенные выводы:

а) сравнив 3 метода начисления амортизации можно сказать, что при линейном способе начисления амортизации остаточная стоимость равномерно уменьшается, по сравнению с другими методами.Т. о возможна недоамортизация из-за морального износа оборудования. Два другие метода можно применять в случаях быстрого морального износа техники, т.к. остаточная стоимость сначала резко уменьшается, а затем ее изменение незначительно.

б) При начислении амортизации линейным способом гарантирована стабильность и пропорциональность отнесения амортизации на себестоимость продукции. При начислении амортизации методом суммы чисел лет резко возрастает себестоимость продукции, а при методе снижающегося остатка себестоимость продукции увеличивается в первые годы.

в) изменения прибыли полностью зависит от себестоимости продукции: если прибыль ниже себестоимости, то предприятие несет убытки; если больше себестоимости, то финансовый результат свидетельствует о получении прибыли. Т.о. чем ниже себестоимость, тем выше прибыль.

г) изменения налоговых выплат зависит от остаточной стоимости, т.к. налог будет равен произведению остаточной стоимости на 1%;

д) зависимость изменения амортизационного фонда от времени и метода начисления амортизации:

Задание 2

Расчет норматива оборотных средств предприятия

Расчет нормативов оборотных средств

Определение норматива оборотных средств в данной работе производится методом прямого расчета, путем последовательного определения количественного значения каждого из перечисленных ранее элементов оборотных средств.

Исходные данные к задаче:

Таблица 2.1 - Исходные данные. Сведения о производстве.

| № варианта |

Состав изделия (№ дет.) |

План выпуска изделий, шт. в год |

Себестоимость изделия, тыс. руб., С |

Оптовая цена изделия, тыс. руб., Цизд |

Длительность производственного цикла, сут., Тц |

Норма запаса готовых изделий, сут., Тг |

| 50 |

4,11,21 |

1400 |

815 |

970 |

23 |

5 |

Таблица 2.2 - Исходные данные. Сведения о деталях

| № детали |

Материал (марка) |

Масса заготовки, кг, mзаг

|

Масса готовой детали, кг, mдет

|

Интервал между двумя очередными поставками, дни, Тпост |

Время отклонения от сроков поставок, дни, Тстр |

Цена материала, тыс. руб/кг, Цм |

| 4 |

30Х, круг80 |

3,9 |

3,1 |

48 |

6 |

17 |

| 11 |

Латунь ЛС-59 |

3,1 |

2,3 |

38 |

6 |

76 |

| 21 |

Алюминий А-1 |

4,5 |

3,1 |

40 |

3 |

101 |

Таблица 2.3 - Исходные данные. Годовой расход и нормы запаса вспомогательных материалов, топлива и МБП, млн. рублей

| № варианта |

Вспомогательные материалы |

Топливо |

Малоценные и быстроизнашивающиеся предметы |

| Расход, Мгод, млн. рублей |

Норма запаса, сут, Тз |

Расход, Мгод, млн. рублей |

Норма запаса, сут, Тз |

Расход, Мгод, млн. рублей |

Норма запаса, сут, Тз |

| 50 |

118 |

50 |

410 |

40 |

128 |

40 |

Таблица 2.4 - Исходные данные. Производство изделий.

| Показатели |

Номер изделия |

| 4 |

11 |

21 |

| План выпуска изделий в год, штук |

1400 |

1400 |

1400 |

| Наименование материала |

30Хкруг80 |

Латунь ЛС-59 |

Алюминий А-1 |

| Себестоимость изделия, тыс. руб. |

815 |

815 |

815 |

| Длительность производственного цикла, сут. |

23 |

23 |

23 |

| Норма запаса готовых изделий, сут. |

5 |

5 |

5 |

| Масса заготовки, кг |

3,9 |

3,1 |

4,5 |

| Масса готовой детали, кг |

3,1 |

2,3 |

3,1 |

| Интервал между двумя очередными поставками, дни |

48 |

38 |

40 |

| Время отклонения от сроков поставок, дни |

6 |

6 |

3 |

| Цена материала, млн. руб/кг |

17,0 |

76,0 |

101,0 |

Производственные запасы

предприятия подразделяются на текущие и страховые. Расчет производственных запасов материальных ресурсов производится в следующей последовательности. Выполним расчет для одной детали, а остальные расчеты для удобства сведем в таблицы.

Определяется суточный выпуск продукции

, (2.1) , (2.1)

где Nг - годовой план выпуска изделий, шт

Суточная потребность материала, например, для 1-ой детали (30Х, круг80) может быть рассчитана как

, (2.2) , (2.2)

где mзаг

- масса заготовки, кг

Текущие запасы рассчитываются по формулам:

· максимальный текущий запас

, (2.3) , (2.3)

где Z тек (max) -

максимальный текущий запас в натуральных единицах (т, м.);

d - среднесуточная потребность материала (т, м,.);

Тпост

- интервал между двумя очередными поставками, дни.

Поскольку текущий запас материала изменяется от максимума до нуля и время поступления разнородных материалов не совпадает между собой, то при нормировании и установлении норматива берется половина максимального текущего запаса, т.е.

· средний текущий запас

(

2.4) (

2.4)

Страховой запас создается на случай нарушения плановых условий поставки или потребления материалов с целью предотвращения перебоев в производстве.

Расходование страхового запаса начинается после расхода текущего. В любом случае страховой запас создается на ограниченное количество суток. Страховой запас рассчитывается по формуле

, (2.5) , (2.5)

где Zстр

- страховой (гарантийный) запас в материалах (т, м.);

Тстр

- максимальное время отклонения от запланированных сроков поставок, дни.

Сумма нормативов оборотных средств, определенных по отдельным элементам, образует общую потребность предприятия в оборотных средствах на планируемый период в натуральном выражении (zобщ

)

(2.6) (2.6)

Норматив оборотных средств запаса i-го материала в рублях рассчитывается по формуле

, (2.7) , (2.7)

где Zобщ

- общий средний запас i-го материала, тонн;

Цм

- цена i-го материала, руб. /т.

Аналогичным образом производится расчет нормативов оборотных средств в запасах МБП, топлива, вспомогательных материалов. Рассчитаем, например, для вспомогательных материалов

(2.8) (2.8)

где Мгод - годовой расход вспомогательных материалов, топлива и МБП, млн. рублей;

Тз - норма запаса вспомогательных материалов, топлива и МБП, сутки

Таблица 2.5 - Исходные данные. Вспомогательные материалы, топливо и малоценные и быстроизнашивающиеся предметы

| № варианта |

Вспомогательные материалы |

Топливо |

Малоценные и быстроизнашивающиеся предметы |

| Расход, Мгод, млн. рублей |

Норма запаса, сут, Тз |

Расход, Мгод, млн. рублей |

Норма запаса, сут, Тз |

Расход, Мгод, млн. рублей |

Норма запаса, сут, Тз |

| 50 |

16,16 |

50 |

44,93 |

40 |

14,03 |

40 |

Таблица 2.6 - Расчет норматива оборотных средств, необходимых для создания запасов основных материалов

| Наименование материала |

Суточный выпуск продукции, штук |

Суточный расход материала, кг |

Максимальный текущий запас, кг |

Страховой запас, кг |

Общий запас, кг |

Норматив оборотных средств, млн. руб. |

| 30Хкруг80 |

4 |

15,6 |

748,8 |

93,6 |

468 |

7956 |

| Латунь ЛС-59 |

4 |

12,4 |

471,2 |

74,4 |

310 |

23560 |

| Алюминий А-1 |

4 |

18 |

720 |

54 |

414 |

41814 |

| Итого |

73330 |

Незавершенное производство

-

это предметы труда, находящиеся на различных стадиях производственного процесса, незаконченная производством продукция, выраженная в стоимостном виде.

Норматив оборотных средств для образования незавершенного производства определяется по формуле:

, (2.9) , (2.9)

где Nсут

- среднесуточный выпуск продукции в натуральном выражении (шт);

Тц

- длительность производственного цикла, дн.;

С - полная себестоимость единицы продукции, руб.;

kнз

- коэффициент нарастания затрат в производстве рассчитывается по формуле

, (2.10) , (2.10)

где Сср1

- средняя стоимость изделия в незавершенном производстве, руб.

М1

- потребность материала на одно изделие (материалоемкость), руб.

(2.11) (2.11)

Норматив оборотных средств в запасах готовой продукции

на складе в рублях рассчитывается по формуле

(2.12) (2.12)

где Nс

- среднесуточная отгрузка продукции в планируемом периоде, шт.;

С - полная себестоимость единицы продукции, руб.;

Тг

- время, необходимое на подготовку и отгрузку продукции, дни.

Расчет других деталей и запасов готовой продукции приводим в таблицах:

Таблица 2.7 - Норматив оборотных средств, необходимых для образования незавершенного производства

| Номер изделия |

Суточный выпуск продукции, штук |

Длительность производственного цикла, сут. |

Себестоимость изделия, тыс. руб. |

Коэффициент нарастания затрат |

Норматив оборотных средств, млн. руб. |

| 4 |

4 |

23 |

815 |

0,54 |

40489,2 |

| 11 |

4 |

23 |

815 |

0,64 |

47987,2 |

| 21 |

4 |

23 |

815 |

0,78 |

58484.4 |

| Итого |

146960,8 |

Таблица 2.8 - Норматив оборотных средств, необходимых для образования запасов готовой продукции

| Номер изделия |

Суточный выпуск продукции, штук |

Длительность производственного цикла, сут. |

Себестоимость изделия, тыс. руб. |

Норматив оборотных средств, млн. руб. |

| 4 |

4 |

23 |

815 |

16300 |

| 11 |

4 |

23 |

815 |

16300 |

| 21 |

4 |

23 |

815 |

16300 |

| Итого |

48900 |

Таблица 2.9 - Состав нормируемых оборотных средств

| Наименование элемента оборотных средств |

Годовой расход ресурсов, млн. руб. |

Норматив оборотных средств, млн. руб. |

Структура оборотных средств, % |

| 1. Основные материалы |

73330 |

73330 |

27,2 |

| 2. Вспомогательные материалы |

16,16 |

16,16 |

0,006 |

| 3. Топливо |

44,93 |

44,93 |

0,017 |

| 4. МБП |

14,03 |

14,03 |

0,005 |

| 5. Незавершенное производство |

146960,8 |

146960,8 |

54,6 |

| 6. Готовая продукция |

48900 |

48900 |

18,2 |

| Итого: |

269265,92 |

269265,92 |

100 |

Сумма нормативов оборотных средств, рассчитанных по отдельным элементам, образует общую потребность предприятия в оборотных средствах

на планируемый период:

, (2.13) , (2.13)

где ΣНОСпз

- сумма нормативов оборотных средств в производственных запасах, руб.;

ΣНОСнп

- сумма нормативов оборотных средств в незавершенном производстве, руб.;

ΣНОСгот

- сумма нормативов оборотных средств в запасах готовой продукции на складе, руб.;

ΣНОСвм

- сумма нормативов оборотных средств во вспомогательных материалах, руб.;

ΣНОСмбп

- сумма нормативов оборотных средств в малоценных и быстроизнашивающиъхся предметах;

ΣНОСт

- сумма нормативов оборотных средств в топливе.

Коэффициент оборачиваемости kоб

определяется по формуле:

, ,

где В - объем реализованной продукции, руб;

НОС - норматив оборотных средств, руб.

Длительность оборота оборотных средств, дней:

, ,

где Тпл

- количество дней в плановом периоде (в году);

коб

- коэффициент оборачиваемости оборотных средств.

Методы снижения величины оборотных средств

. Сокращение нормы расхода материальных ресурсов, применение прогрессивных и более дешевых материалов, ускорение отгрузки и реализации продукции, изменение планов и тарифов.

амортизационное отчисление норматив оборотный

Задание 3

Начисление коллективного заработка и распределение его между членами бригады

Исходные данные:

| № рабочего |

Профессия |

Тарифный разряд |

Отработанное время, час |

Фактический КТУ |

| 1 |

Токарь |

5 |

176 |

1 |

| 2 |

Фрезеровщик |

4 |

160 |

0,9 |

| 3 |

Шлифовщик |

6 |

106 |

0,8 |

| 4 |

Сверловщик |

2 |

136 |

1,1 |

| 5 |

Расточник |

4 |

180 |

0,9 |

| Итого отработано часов членами бригады |

758 |

4,7 |

| Операция |

Разряд работы |

Норма времени, час |

| 1 |

5 |

26 |

| 2 |

4 |

24 |

| 3 |

6 |

17 |

| 4 |

2 |

15 |

| 5 |

4 |

24 |

| Итого норма времени на один узел |

106 |

| Норма времени на изготовление всех узлов |

1484 |

Расчет часовых тарифных ставок

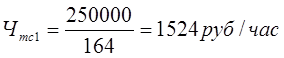

Минимальная часовая тарифная ставка (первого разряда) может быть рассчитана следующим образом:

, (3.1) , (3.1)

где ЗПмес1

- минимальная месячная заработная плата рабочего первого разряда,руб. (250000 руб);

Fмес

- месячный фонд времени работы одного рабочего, 164 часа в месяц.

Фактическая часовая тарифная ставка 1-го разряда рассчитывается по формуле:

, (3.2) , (3.2)

где kу

- коэффициент увеличения, равный 2,5 - в зависимости от финансового состояния предприятия.

Рассчитаем, например, часовая тарифную ставку для первого рабочего 5-го разряда (руб. /час):

, (3.3) , (3.3)

где kтар

- тарифный коэффициент i-го разряда.

Сведем все расчеты в таблицу:

| Разряд работы |

Часовая тарифная ставка, руб/час |

Норма трудоемкости, часов |

Расценка, руб |

| 5 |

5273 |

26 |

137098 |

| 4 |

4785 |

24 |

114840 |

| 6 |

5791 |

17 |

98447 |

| 2 |

3536 |

15 |

53040 |

| 4 |

4785 |

24 |

114840 |

| Всего: |

106 |

518265 |

Общий сдельный заработок бригады определяется путем умножения общебригадной сдельной расценки на количество продукции, произведенной бригадой за расчетный период по формуле:

ФОТ (3.4) (3.4)

где Рк

- общебригадная комплексная сдельная расценка за единицу продукции (таблица А);

N - количество изготовленных единиц продукции (таблица 3.5).

ФОТ

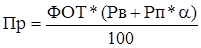

Коллектив бригады премируется за выполнение и перевыполнение установленных бригаде количественных и качественных показателей работы.

Величина премии при сдельно-премиальной системе оплаты труда определяется по формуле:

(3.5) (3.5)

где ФОТ - основная заработная плата, исчисленная по сдельным расценкам;

Рв

- размер премии в процентах к основной заработной плате при выполнении показателя премирования (Рв

=30%).

- процент премии, установленный за каждый процент перевыполнения показателей премирования (1%); - процент премии, установленный за каждый процент перевыполнения показателей премирования (1%);

Рп

- процент перевыполнения показателей премирования.

, ,

Определение индивидуальных заработков членов бригады

Для определения индивидуальных заработков сведения о рабочих заносятся в таблицу Б. Исходные данные берутся в таблицах 3.2, 3.3.

Таблица Б - Сведения о рабочих в соответствии с вариантом 50

| № рабочего |

Профессия |

Тарифный разряд |

Часовая тарифная ставка, руб/час. ЧТСi |

Отработанное время, час |

Фактический КТУ |

| 1 |

Токарь |

5 |

5273 |

176 |

1 |

| 2 |

Фрезеровщик |

4 |

4785 |

160 |

0,9 |

| 3 |

Шлифовщик |

6 |

5791 |

106 |

0,8 |

| 4 |

Сверловщик |

2 |

3536 |

136 |

1,1 |

| 5 |

Расточник |

4 |

4785 |

180 |

0,9 |

| Итого отработано часов членами бригады |

24170 |

758 |

4,7 |

Вариант I.

С учетом КТУ распределяется вся сумма коллективного заработка, т.е. заработная плата и премия.

Расчет индивидуального заработка осуществляется пропорционально часовой тарифной ставке, отработанному времени и КТУ по формуле:

(3.6) (3.6)

Рассчитаем заработную плату для первого рабочего (токарь 5 разряда):

Вариант II.

С учетом КТУ распределяется только премия, а фонд оплаты труда распределяется пропорционально часовой ставке и отработанному времени.

Расчет индивидуального заработка ведется по формуле:

, (3.7) , (3.7)

где Зпi

- индивидуальная заработная плата i-го работника, руб.;

ФОТ - фонд оплаты труда коллектива бригады, руб.;

Пр

- премии за основные результаты работы, начисленные коллективу бригады, руб.;

ЧТСi - часовая тарифная ставка i-го работника, руб.;

Ti - отработанное количество часов i-м работником в плановом периоде, час;

КТУi

- коэффициент трудового участия фактический, установленный i-му работнику в плановом периоде;

Результаты расчета представлены в таблице:

| № рабочего |

Профессия |

Индивидуальный заработок по вариантам |

| Вариант №1 |

Вариант №2 |

| 1 |

Токарь |

4459734,478 |

4331392,221 |

| 2 |

Фрезеровщик |

3311181,582 |

3368096,314 |

| 3 |

Шлифовщик |

2359869,464 |

2536026,548 |

| 4 |

Сверловщик |

2542040, 195 |

2373281,563 |

| 5 |

Расточник |

3725079,28 |

3789108,353 |

| Итого |

16397905 |

16397905 |

Вывод: Наиболее выгодным вариантом для токаря, сверловщика является начисление заработной платы по варианту1, а для всех остальных рабочих по варианту 2.

Задание 4

Расчет себестоимости продукции

Таблица 1. - Исходные данные к расчету себестоимости продукции.

| № варианта |

Наименование изделий |

Квартальная программа выпуска, штук |

Ма

териа

л (марка) |

Вес одного изделия, кг |

Основная заработная плата производственных рабочих на одно изделие, тыс. руб. |

Дополнительная заработная плата в % от основной зарплаты |

Начисления на заработную плату от суммы основной и дополнительной зарплаты |

Р

асходы на содержание и эксплуат

ацию оборудования на плановый кварал, млн. ру

б. |

Общепроиз

водс

твенные pacходы

на плановый квартал, млн. руб.

|

Общехозяйств

енные расход

ы в % от основн

ой зарплаты произв

одственных рабочих |

Коммерческие расходы в % от производственной себестоимости |

| Черновой |

Чистовой |

По 1 операции |

По 2 операции |

По прочим операциям |

| 1

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1

0 |

11 |

12 |

13 |

14 |

15 |

| 50 |

А Б |

12000 16000 |

Латунь Л

59-1, Æ1

6 Сталь 45, Æ20 |

2,0 3,2 |

1,6 2,4 |

13,4 6,5 |

3,6 17,5 |

39 46 |

15 |

36 |

2400 |

1500 |

81 |

11 |

Таблица 2 - Цены на используемые материалы и их отходы

| № п/п

|

Наименование материалов и отходов |

Цена за 1 кг. тыс. руб. |

Отходы |

| Материалы |

| 1. |

Латунь ЛС-59-1

, Æ16 |

76 |

18,5 |

| 2. |

Сталь 45, Æ20 |

8,8 |

0,4 |

Таблица 3 - Отчетная калькуляция по детали А за предыдущий квартал

| №вариантов |

Основные материалы за вычетом отходов, тыс. руб. |

Основная зарплата производственных рабочих, тыс. руб. |

Дополнительная зарплата производственных рабочих и начисления, тыс. руб. |

Расходы на содержание и эксплуатацию оборудования, тыс. руб. |

Общепроизводственные расходы, тыс. руб |

Общехозяйственные расходы, тыс. руб. |

Потери от брака и непроизводст. расходы, тыс. руб. |

Производственная себестоимость, тыс. руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 50 |

150,0 |

68,1 |

8,1 |

83,1 |

52,6 |

46,8 |

4,6 |

413.3 |

Таблица 4. - Плановая калькуляция заводской себестоимости деталей А и Б

| № п/п

|

Статьи расходов |

Расчеты сумм |

Сумма на 1 шт.

тыс. руб.

|

| По детали А

|

| 1. |

Основные материалы за вычетом отходов |

2*76=152*1000=152000 руб.

2-1,6=0,4*18,5=7,4=7400руб.

152000-7400=144600 руб

|

144600 |

| 2. |

Основная заработная плана производственных рабочих |

13,4+3,6+39=56*1000=56000 руб.

|

56 000 |

| 3. |

Дополнительная заработная плата производственных рабочих |

56000*0,15=8400руб |

8400 |

| 4. |

Начисления на зарплату производственных рабочих |

(56000+8400) *0,34=21896 руб.

|

21896 |

| 5. |

Расходы на содержание и эксплуатацию оборудования |

2400 000 000/12 000=200000руб.

|

200000 |

| 6. |

Общепроизводственные расходы |

1500 000 000/12 000=125000 руб.

|

125000 |

| 7. |

Общехозяйственные расходы |

56 000*0,81=45360руб.

|

45360 |

| 8. |

Производственная себестоимость |

144600+56000+8400+21896+200000+125000+45360 =601256 руб.

|

601256 |

| 9. |

Коммерческие расходы |

601256*0,11=66138руб.

|

66138 |

| 10. |

ПОЛНАЯ СЕБЕСТОИМОСТЬ по детали А |

601256+66138=667394 руб.

|

667394 |

| Итого по детали А

|

667394 |

| По детали Б

|

| 1. |

Основные материалы за вычетом отходов |

3,2*8,8=28,16=28160 руб;

3,2-2,4=0,8*0,4=320руб.

28160-320=27840руб.

|

27840 |

| 2. |

Основная заработная плана производственных рабочих |

6,5+17,5+46=70000руб |

70000 |

| 3. |

Дополнительная заработная плата производственных рабочих |

0,15*70000=10500руб |

10500 |

| 4. |

Начисления на зарплату производственных рабочих |

(70000+10500) *0,34=27370 руб. |

27370 |

| 5. |

Расходы на содержание и эксплуатацию оборудования |

2400 000 000/16 000=150000 руб. |

150000 |

| 6. |

Общепроизводственные расходы |

1500000 000/16 000=93750 руб. |

93750 |

| 7. |

Общехозяйственные расходы |

70000*0,81=56700 руб. |

56700 |

| 8. |

Производственная себестоимость |

27840+70000+10500+27370+150000+ 93750+56700=436160 руб. |

436160 |

| 9. |

Коммерческие расходы |

436160* 0,11 = 47978 руб. |

47978 |

| 10. |

ПОЛНАЯ СЕБЕСТОИМОСТЬ по детали Б |

436160+ 47978= 484138 руб. |

484138 |

| Итого по детали Б

|

484138 |

Таблица 5. - Плановый процент снижения себестоимости по детали А

| № п/п |

Статьи расходов |

Расчеты сумм |

Сумма на 1 шт.

тыс. руб.

|

| По детали А

|

| 1. |

Основные материалы за вычетом отходов |

152000-7400=144600 руб

(150*1000) - 144600=5400 руб.

|

5400 |

| 2. |

Основная заработная плана производственных рабочих |

68100-56 000=12100 руб. |

12100 |

| 3. |

Дополнительная заработная плата производственных рабочих |

8100-8400=-300 руб. |

-650 |

| 4. |

Расходы на содержание и эксплуатацию оборудования |

83100-150000 =-66900 руб. |

-66900 |

| 6. |

Общепроизводственные расходы |

52600-93750=-41150руб. |

-41150 |

| 7. |

Общехозяйственные расходы |

46800-56700=-9900руб. |

-9900 |

| 8. |

Потери от брака и непроизводственные расходы |

4600-0=4600 руб. |

4600 |

| 9. |

Производственная себестоимость |

413300-601256=-187956 руб. |

-187956 |

601256 - х

413300 - 100%

Х = 145,5%

|

Важным фактором снижения себестоимости продукции является сокращение потребления материальных ресурсов на единицу продукции. Этого можно достичь различными путями, главными из них: внедрение ресурсосберегающих технологических процессов; малоотходных и безотходных технологий; разработка норм различных видов энергии.

Таблица 6. - Возможное дополнительное снижение себестоимости деталей А и Б за счет относительного снижения общепроизводственных и общехозяйственных расходов и частично расходов по содержанию и эксплуатации оборудования на единицу продукции при росте производственной программы на 25%

и расходов на содержание и эксплуатацию оборудования на 15%.

| № п/п |

Статьи расходов |

Расчеты сумм |

Сумма на 1 шт.

тыс. руб.

|

| По детали А

|

| 1. |

Основные материалы за вычетом отходов |

2*76=152*1000=152000 руб.

2-1,6=0,4*18,5=7,4=7400руб.

152000-7400=144600 руб

|

144600 |

| 2. |

Основная заработная плана производственных рабочих |

13,4+3,6+39=56*1000=56000 руб.

|

56 000 |

| 3. |

Дополнительная заработная плата производственных рабочих |

56000*0,15=8400руб |

8400 |

| 4. |

начисления на зарплату производственных рабочих |

(56000+8400) *0,34=21896 руб.

|

21896 |

| 5. |

расходы на содержание и эксплуатацию оборудования |

(2400 000 000*1,15) / (12 000*1,25) =184000 руб. |

184000 |

| 6. |

общепроизводственные расходы |

1500 000 000/ (12 000*1,25) =100000 руб.

.

|

100000 |

| 7. |

общехозяйственные расходы |

56 000*0,81=45360руб.

|

45360 |

| 8. |

Производственная себестоимость |

144600+56000+8400+21896+184000+75000+45360 =560256 руб.

|

560256 |

| 9. |

коммерческие расходы |

560256*0,11=61628руб.

|

61628 |

| 10. |

ПОЛНАЯ СЕБЕСТОИМОСТЬ по детали А |

560256+61628= 621884.

|

621884 |

| Итого по детали А

|

621884 |

| По детали Б

|

| 1. |

Основные материалы за вычетом отходов |

3,2*8,8=28,16=28160 руб;

3,2-2,4=0,8*0,4=320руб.

28160-320=27840руб.

|

27840 |

| 2. |

Основная заработная плана производственных рабочих |

6,5+17,5+46=70000руб |

70000 |

| 3. |

Дополнительная заработная плата производственных рабочих |

0,15*70000=10500руб |

10500 |

| 4. |

начисления на зарплату производственных рабочих |

(70000+10500) *0,34=27370 руб. |

27370 |

| 5. |

расходы на содержание и эксплуатацию оборудования |

(2400 000 000*1,15) / (16 000*1,25) =138000 руб. |

138000 |

| 6. |

общепроизводственные расходы |

1500 000 000/ (16 000*1,25) =75000руб.

.

|

75000 |

| 7. |

общехозяйственные расходы |

70000*0,81=56700 руб. |

56700 |

| 8. |

Производственная себестоимость |

27840+70000+10500+27370+138000+ 75000+56700=405410 руб. |

405410 |

| 9. |

коммерческие расходы |

405410 * 0,11 =45595 руб. |

45595 |

| 10. |

ПОЛНАЯ СЕБЕСТОИМОСТЬ по детали Б |

405410 + 45595= 450005 руб. |

450005 |

| Итого по детали Б

|

450005 |

При росте производственной программы на 25% и расходов на содержание и эксплуатацию оборудования на 15% произошло снижение себестоимости по детали А на 45510 руб., а по детали Б на 34133 руб.

|