КУРСОВАЯ РАБОТА

На тему:

«Комплексный анализ финансово-хозяйственной деятельности предприятия ОАО «Стерлитамакский станкостроительный завод»

Уфа 2010

1. Краткая экономическая характеристика предприятия

ОАО «Стерлитамакский станкостроительный завод» – одно из самых крупнейших и стабильно работающих станкостроительных предприятий России, признанный лидер в производстве металлорежущих станков и обрабатывающих центров для всех отраслей промышленности.

Полное наименование общества – Открытое Акционерное Общество «Стерлитамакский станкостроительный завод». Местонахождение общества: Республика Башкортостан, г. Стерлитамак, ул. Элеваторная, 37.

Органами управления ОАО «Стерлитамакский станкостроительный завод» являются:

– общее собрание;

– наблюдательный совет общества;

– генеральный директор общества.

Продукция ОАО «Стерлитамакский станкостроительный завод» известна в более 70 странах мира своей высокой производительностью, высококачественным и быстрым сервисным обслуживанием.

Номенклатура станков с ЧПУ, которые выпускает завод, уникальна (представлена практически вся гамма вертикальных обрабатывающих центров), а так же выгодное соотношение цена-качество позволяют предприятию удерживать лидирующие позиции на рынке отечественного станкостроения.

Предприятие разрабатывает и проектирует:

· обрабатывающие центры;

· фрезерно-расточные станки с ЧПУ;

· токарные станки с ЧПУ;

· хонинговальные станки, в том числе с ЧПУ;

· специальные сверлильные станки, в том числе многошпиндельные;

· универсальные сверлильные и фрезерные станки, в том числе настольные.

ОАО «Стерлитамакский станкостроительный завод» ежегодно осваивает новые модели станков.

Таблица 1.1 – Новые продукция ОАО «Стерлитамакский станкостроительный завод»

| Номенклатура |

2008 год |

2009 год |

| 1. Обрабатывающий центр 630Н |

1 |

1 |

| 2. Обрабатывающий центр 200НТ |

2 |

4 |

| 3. Обрабатывающий центр 500H |

1 |

2 |

| 4. Обрабатывающий центр СС 740В |

0 |

1 |

| 5. Обрабатывающий центр 500HS DUBL |

0 |

1 |

| 6. Обрабатывающий центр 800VT |

6 |

1 |

| 7. Обрабатывающий центр 500НS/5 |

0 |

1 |

| 8. Обрабатывающий центр 650Н |

2 |

0 |

| 9. Обрабатывающий центр 500 HSBA |

0 |

1 |

Продукция предприятия имеет высокую конкурентоспособность, как на Российском, так и на зарубежных рынках

Основные конкуренты:

– Dechkel-Maho Gildemeister;

– Chiron;

– Hermle.

Основные преимущества перед конкурентами:

– умение предложить заказчику технологические решения для обработки деталей любой сложной формы;

– производство станка по технологическому задания заказчика, с учетом всех его требований и пожеланий;

– четкое соблюдение предприятием – производителем договорных обязательств;

– оказание предприятием – изготовителем полного комплекса услуг станок – технология – инструмент – пусконаладка – гарантийное и послегарантийное обслуживание;

– обучение работе на оборудовании, изготавливаемом заводом;

– выгодное соотношение цена-качество; при одинаковых характеристиках, станки завода на 30,0% дешевле, при тех же комплектующих, что и у наших основных конкурентов.

Основной рынок сбыта – предприятия машиностроения, вагоностроения, авиастроения, оборонно-промышленного комплекса.

Среднесписочная численность персонала на 2009 год – 998 человек.

Таблица 1.2 – Структура персонала

| Категория |

Среднесписочная численность, чел. |

| Производственные рабочие |

378 |

| Вспомогательные рабочие |

243 |

| Практиканты |

1 |

| Руководители |

141 |

| Специалисты |

183 |

| Служащие |

7 |

| Итого ППП |

953 |

| Итого непром. группа |

45 |

| Всего |

998 |

Достижения:

· Диплом XII международной выставки-Металлообработка технофорум-2009

· Диплом за достижение высоких показателей производственно-хозяйственной деятельности, большой вклад в экономику и социальную сферу республики, активное сотрудничество с Торгово-промышленной палатой Республики Башкортостан.

· Диплом XII международной выставки-ярмарки «Деловая Мордовия-2008»

· Диплом лауреата седьмой межрегиональной выставки. МЕТАЛЛООБРАБОТКА. СВАРКА. МАШИНОСТРОЕНИЕ. ЭКОЛОГИЯ-2008

· Диплом «За новейшие разработки в области станкостроения» инновационного промышленного форума. «ПРОМЭКСПО-2008», «СТАНКИ и Инструмент», «ТЕХНОПАРК»

· Уральские выставки. ЕКАТЕРИНБУРГ-2008. Удостоверение. «Металлообработка. Мир крепежа. Инструменты». (Екатеринбург, 16–18 сентября 2008 г.)

· Диплом десятого международного салона «ДВИГАТЕЛИ-2008»

· Бронзовая медаль за производство и продвижение на уральский рынок большого ассортимента металлорежущих станков с ЧПУ.

· Диплом лауреата российского конкурса «Менеджер Года-2004» в номинации «станкостроение» Жаринов Владимир Николаевич

· Диплом вручен ОАО «Стерлитамак – М.Т.Е.» (генеральный директор Жаринов В.Н.) за достижения высоких технико-экономических показателей производства, выполнение обязательств работодателей, предусмотренных тройственным Генеральным соглашением, активное участие в мероприятиях, проводимых Торгово-промышленной палатой Республики Башкортостан, и в связи с профессиональным праздником Днём машиностроителя.

· Диплом лауреата республиканского конкурса «Лучшие товары Башкортостана». Обрабатывающий центр вертикальный сверлильно-фрезерно-расточный, модели 500V.

· Диплом Программа «100 лучших товаров России».Обрабатывающий центр вертикальный сверлильно-фрезерно-расточный, модель 500V.

· Диплом ОАО «Стерлитамакский станкостроительный завод» награждается за участие в российской национальной выставке (Казахстан, 2004)

· Сертификат Свидетельство о том, что станок модельного ряда 500VВ прошел мехатронный анализ в соответствии со специальной методикой фирмы «Siemens». Параметры станков данного типа анализировались при обработке деталей из титановых сплавов. Технические и технологические данные станков полностью соответствуют требованиям мирового рынка.

· Декларация качества. Исходя из общественной значимости и необходимости обеспечения высокого уровня качества и конкурентоспособности российской продукции и услуг, а также целей и задач Программы «100 лучших товаров России» руководство и коллектив предприятия ОАО «Стерлитамакский станкостроительный завод» принимают на себя добровольные обязательства обеспечивать стабильность показателей качества и поддерживать достигнутый высокий уровень потребительских характеристик продукции /услуги.

Приоритетные направления деятельности

ОАО «Стерлитамак-М.Т.Е.»:

1. Производство обрабатывающих центров (в том числе портальных станков).

2. Внедрение прогрессивных технологических процессов. (Плазменная резка, индукционные печи в литейном производстве).

3. Повышение качества сервисного обслуживания станочной продукции.

4. Совершенствование ценовой политики.

2.1 Анализ производства и реализации продукции

В условиях конкурентного рынка возможный объем реализации является основой разработки производственной программы. Предприятие должно производить товары, в которых есть потребность на рынке, в объеме, который реально может быть реализован на рынке.

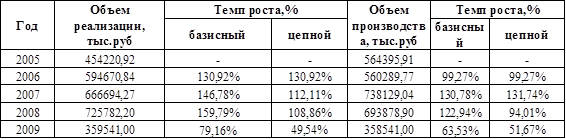

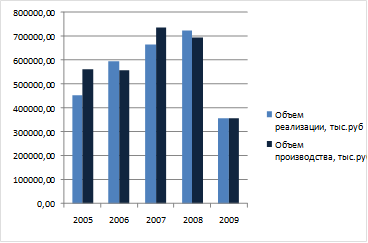

Динамика производства и реализации продукции в 2005–2009 гг. представлена в таблице 2.1

Таблица 2.1 Динамика производства и реализации продукции в сопоставимых ценах

Исходя из данных, представленных в таблице 2.1, можно сделать вывод, что объем реализации в 2009 году по отношению к 2005 в сопоставимых ценах уменьшился на 20,84%, а по отношению к 2008 году сократился на 50,46%. Объем реализации в 2008 году по отношению к 2005 увеличился на 59,79%, по отношению к 2007 году увеличился на 8,86%. Объем реализации в 2007 году по отношению к 2005 увеличился на 46,78%, а к 2006 увеличился на 12,11%. Объем реализации в 2006 году по отношению к 2005 увеличился на 30,92%.

Рисунок 2.1 – Динамика производства и реализации продукции в сопоставимых ценах

Как видно из таблицы и графика, до 2008 года наблюдалось увеличение объема реализации, а в 2009 году – его резкий спад. Это связано с приостановкой действия инвестиционных программ на предприятии в условиях мирового финансового кризиса, что повлекло за собой резкое снижение количества контрактов и объемов производства.

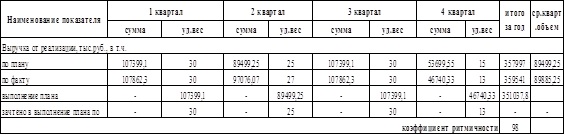

Таблица 2.2 Анализ ритмичности работы предприятия в течение 2009 года

Анализ ритмичности работы предприятия проводился с разбивкой данных о выручке от реализации по кварталам. По плану максимальный результат от производственной деятельности предприятия получен в 1 и 3 кварталах. Наименьший результат был получен в 4-ом квартал. Коэффициент ритмичности предприятия равен 98%, что говорит о достаточно ритмичной работе в течение всего года.

По рассмотренным выше данным можно сделать выводы, что предприятие имеет хорошие финансовые показатели, предприятие ритмично работает в течение года.

2.2 Анализ использования факторов производства

Показатели интенсивности использования факторов производства (производственных ресурсов) предприятия в рыночных условиях служат общей оценкой эффективности работы предприятия.

Характеристика данных показателей, определяющих интенсивность использования производственных ресурсов, приводится в табличной форме.

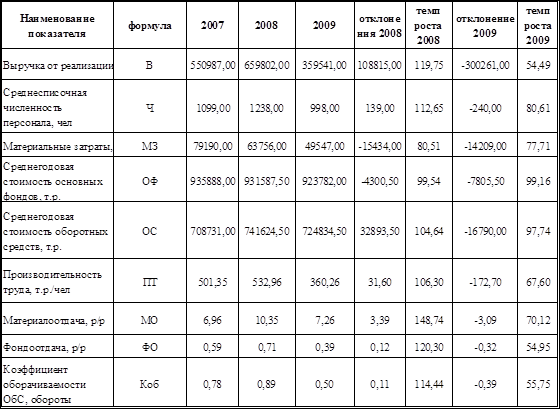

Таблица 2.3. Динамика показателей интенсивности использования производственных ресурсов

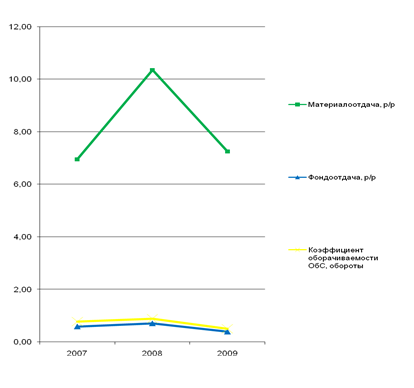

Рисунок 2.2 – Динамика материалоотдачи, фондоотдачи и коэффициента оборачиваемости оборотных средств

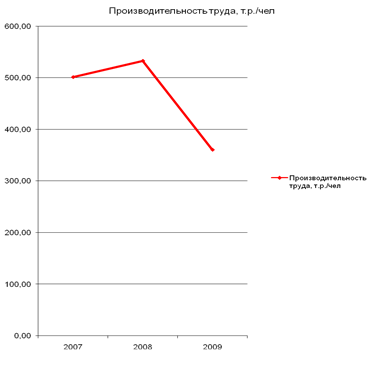

Рисунок 2.3 – Динамика производительности труда

По итогам проведенных расчетов видно, что в 2008 году происходит рост выручки от реализации, материалоотдачи, фондоотдачи, а в 2009 падение, это связано с падением спроса на станки, резким снижением количества контрактов и ростом цен на сырье и материалы.

Также видно изменение производительности труда, в 2008 году рост до 532,36 тыс. руб./чел., а в 2009 снижение до 360,26, это связано с увеличением объемов производства в 2008 году и сокращением в 2009 году. В связи с этим видно и изменение среднесписочной численности предприятия, максимум в 2008 году. Коэффициент оборачиваемости ОбС растет в 2008 г. и падает до 0,5 в 2009 г.

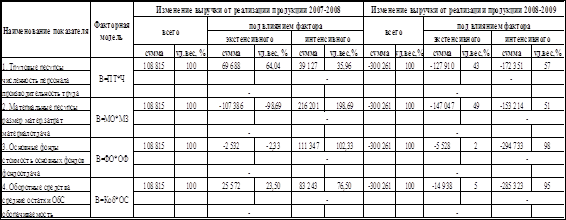

Таблица 2.4 Анализ влияния экстенсивных и интенсивных факторов производства на выручку от реализации продукции

В таблице 2.4 представлен анализ влияния экстенсивных и интенсивных факторов производства на выручку от реализации продукции. Факторный анализ выполнен методом цепных подстановок. Рассмотрим подробнее влияние на выручку от реализации таких показателей как производительность труда и среднесписочная численность:

, ,

где ПТ – интенсивный фактор; Ч – экстенсивный фактор.

Изменение выручки от реализации продукции под влиянием обоих факторов рассчитывается по формуле:

, ,

Изменение выручки от реализации продукции под влиянием экстенсивного фактора рассчитывается по формуле:

Изменение выручки от реализации под влиянием интенсивного фактора рассчитывается по формуле:

Аналогично проанализировав остальные факторы, можно сделать следующие выводы: в 2008 году выручка растет за счет изменения производительности труда, численности персонала, материалоотдачи, фондоотдачи, коэффициента оборачиваемости и оборотных средств. За счет изменения основных фондов происходит снижение выручки на 2532 тыс. руб., за счет изменения материальных затрат – на 107 386 тыс. руб.

Наибольшее влияние оказывали такие факторы как фондоотдача (увеличение выручки на 111347 тыс. руб.), материалооборачиваемость (увеличение выручки на 216201 тыс. руб.). Наименьшее влияние оказали такие факторы как производительность труда (выручка увеличилась на 39127 тыс. руб.) и оборотные средства (выручка увеличилась на 25572 тыс. руб.).

В 2009 году все факторы оказали отрицательное воздействие на формирование выручки. Наибольшее влияние оказали фондоотдача (уменьшение выручки на 294733 тыс. руб.), коэффициент оборачиваемости (уменьшение выручки на 285 323 руб.), производительность труда (уменьшение выручки на 172 351 тыс. руб.

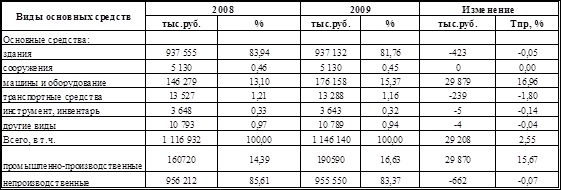

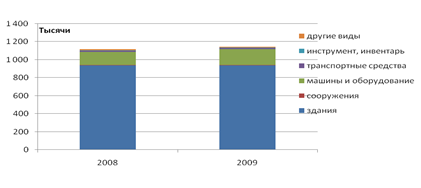

Таблица 2.5 Анализ структуры основных производственных фондов предприятия

Согласно данным, приведенным в таблице 2.5, стоимость основных производственных фондов предприятия увеличилась в 2009 году по отношению к 2008 на 2,55%. Наибольший удельный вес имеет группа здания – более 83% стоимости всех основных фондов предприятия. Стоимость зданий в 2009 году по сравнению с 2008 фактически не изменилась (уменьшилась на 0,05%). Графически структура основных производственных фондов предприятия за анализируемый период представлена на рисунке 2.3.

Рисунок 2.3 – Структура основных производственных фондов предприятия

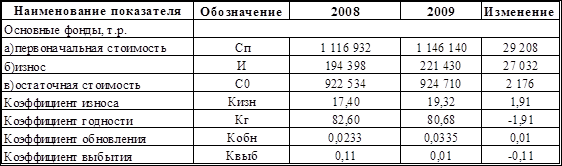

Таблица 2.6 Анализ состояния основных производственных фондов

По данным таблицы 2.6 видно, что первоначальная стоимость основных средств увеличилась в 2009 году за счет ввода новых основных средств (Кобн > Квыб), в то же время износ основных средств вырос по сравнению с 2008 годом. Анализ использования основных производственных фондов проводится на основе факторного анализа фондоотдачи основных фондов по аналитической модели:

Анализ проводится методом цепных подстановок по формулам:

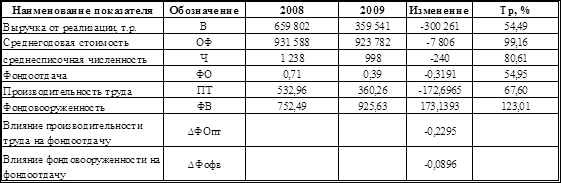

По приведенным в таблице 2.7 данным видно, что больше всего на сокращение фондоотдачи оказывает производительность труда, менее – фондовооруженность.

Таблица 2.7 Факторный анализ фондоотдачи основных средств

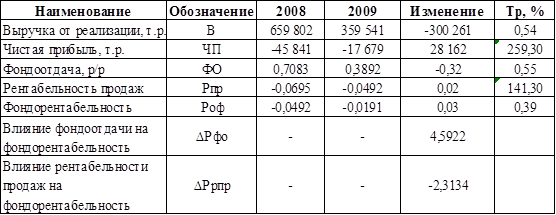

Обобщающим показателем эффективности использования основных фондов является фондорентабельность (Роф), которая анализируется по модели:

Результаты факторного анализа представлены в таблице 2.8.

Таблица 2.8 Анализ использования основных фондов

По таблице 2.8 видно, что изменение фондоотдачи положительно влияет на изменение фондорентабельности, а изменение рентабельности продаж приводит к отрицательному изменению фондорентабельности.

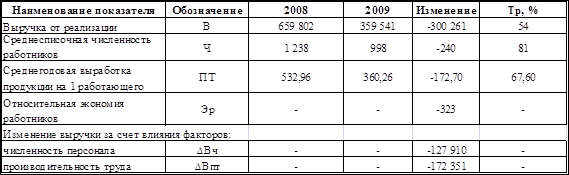

Эффективность использования трудовых ресурсов анализируется в табличной форме на основе модели:

Расчеты представлены в таблице 2.9.

Таблица 2.9 Анализ эффективности использования трудовых ресурсов

Уменьшение выручки от реализации связано с сокращением численности персонала на 240 человек и уменьшением производительности труда на 172,7 руб./чел.

По приведенным в таблице 2.9 расчетам видно, что оба фактора оказали отрицательное влияние, наибольшее влияние оказал фактор производительность труда (-172 351 тыс. руб.).

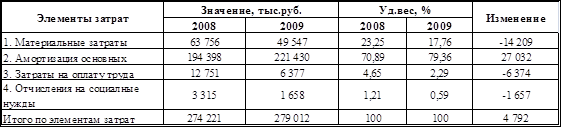

Себестоимость продукции является важнейшим экономическим показателем. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ структуры себестоимости осуществляется по данным формы №5 в табличной форме.

Таблица 2.10 Структура себестоимости

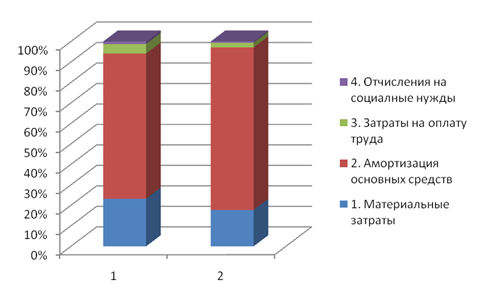

Рисунок 2.4 – Структура себестоимости по элементам затрат

Можно сделать вывод о том, что основные затраты приходятся на амортизацию основных средств, более 70%, так как в основном это здания и сооружения. Материальные затраты составляют около 20%. В 2009 году по сравнению с 2008 годом затраты на оплату труда сократились почти вдвое в связи с уменьшением численности персонала и уменьшением заработной платы работающих на предприятии. В связи с этим доля расходов на оплату труда в структуре себестоимости уменьшилась.

Проанализируем изменение в структуре выручки и себестоимости вследствие изменения переменных и постоянных затрат. Для дифференциации затрат используется метод максимальной и минимальной точки для случая, когда имеются данные о реализации продукции в стоимостном выражении. Данные о затратах и выручке от реализации продукции представлены в таблицах 2.11 и 2.12.

Таблица 2.11 Выручка на производство продукции в 2008–2009 гг. по кварталам

Таблица 2.12 Затраты на производство продукции в 2008–2009 гг. по кварталам

Рассчитаем долю переменных расходов в затратах на производство продукции по следующей формуле:

Результаты расчета доли переменных и постоянных затрат приведены в таблице 2.13.

Таблица 2.13 – Расчет доли переменных и постоянных затрат

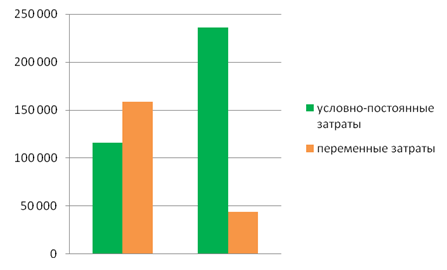

Рисунок 2.5 – Доля условно-постоянных и переменных затрат в себестоимости в течение 2008–2009 гг.

По таблице 2.13 видно, что переменные затраты снизились в 2009 году по сравнению с 2008 годом на 114 986 тыс. руб., что связано со снижением расходов на оплату труда и материальные затраты, которые в свою очередь были снижены из-за уменьшения количества контрактов на изготовление продукции. Доля постоянных затрат в себестоимости соответственно возросла с 42% до 84%.

Таблица 2.14. Затраты на 1 руб. реализованной продукции

По таблице 2.14 видно, что затраты на 1 руб. реализованной продукции возрастают с 0,42 руб. до 0,78 руб., что негативно сказывается на прибыли от реализации продукции.

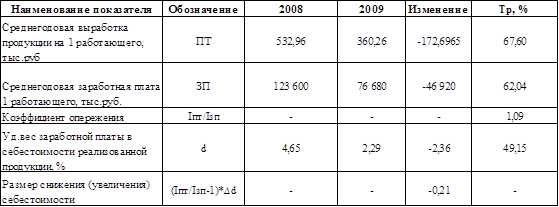

В таблице 2.15 проанализируем соотношение темпов роста производительности труда и средней заработной платы.

Таблица 2.15 – Соотношение темпов роста производительности труда и средней заработной платы

По результатам проведенного анализа видно, что производительность труда и заработная плата падают, коэффициент опережения составляет 1, 09. Себестоимость за счет соотношения между темпами роста производительности труда и средней заработной платой уменьшилась на 0,21.

По результатам проведенного анализа можно сделать вывод о том, что себестоимость растет за счет увеличения постоянных затрат, в основном за счет роста амортизации.

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

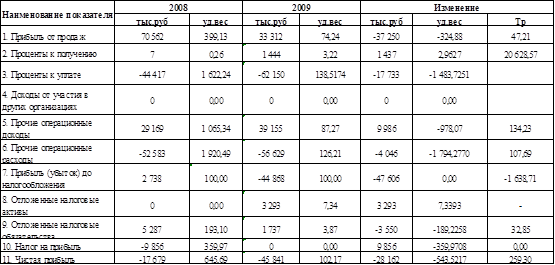

Для анализа результатов хозяйственной деятельности предприятия проанализируем динамику и структуру финансовых результатов в 2008–2009 гг. по данным формы №2.

В течение анализируемого периода наблюдается снижение выручки с 659802 тыс. руб. до 359541 тыс. руб. Прочие операционные доходы увеличивались с 29169 тыс. руб. до 39155 тыс. руб. Прочие операционные расходы также увеличились с 52583 тыс. руб. до 56629 тыс. руб. В 2008 году наблюдалась прибыль до налогообложения в 2738 тыс. руб., в 2009 году – убыток в 44868 тыс. руб. Чистый убыток увеличился с 17679 тыс. руб. до 45841 тыс. руб.

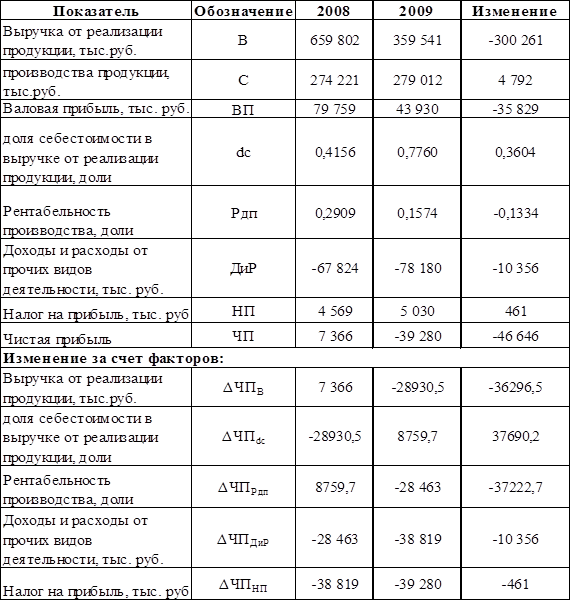

Для анализа влияния факторов на величину чистой прибыли проведем факторный анализ методом цепных подстановок по модели:

В – выручка от реализации продукции;

dc

– доля себестоимости в выручке от реализации продукции;

Рпд – рентабельность производства;

ДиР – доходы и расходы от прочих видов деятельности;

НП – налог на прибыль.

Результаты проведенного анализа представлены в таблице 2.16.

Таблица 2.16 – Анализ динамики и структуры финансовых результатов

Таблица 2.17. Факторный анализ чистой прибыли

По таблице 2.17 видно, что на величину чистой прибыли оказывает положительное влияние доля себестоимости в выручке от реализации продукции (увеличение чистой прибыли на 37690,2 тыс. руб.). Остальные факторы оказывают отрицательное влияние: за счет снижения выручки от реализации продукции на 300 261 тыс. руб. чистая прибыль уменьшилась на 36 296,5 тыс. руб., за счет снижения рентабельности производства на 13,34% чистая прибыль сократилась на 37 222,7 тыс. руб., за счет преобладания расходов над доходами от прочих видов деятельности и увеличения расходов на 10 356 руб. чистая прибыль уменьшилась на 10 356 руб.

Общее сокращение чистой прибыли под влиянием всех факторов составило 46 646 тыс. руб.

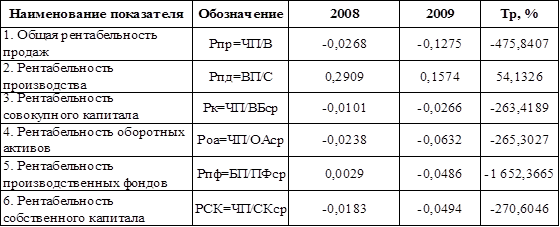

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами. Динамика показателей рентабельности представлена в таблице 2.18.

Таблица 2.18 Показатели рентабельности предприятия

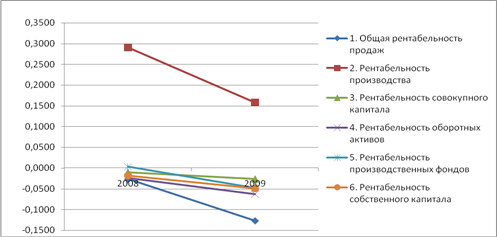

По результатам проведенных расчетов наблюдается снижение всех видов рентабельности. Максимально снизилась производственных фондов (более чем в 16 раз). Меньше всего рентабельность производства (на 45,9%).

Рисунок 2.6 – Динамика показателей рентабельности производства

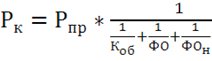

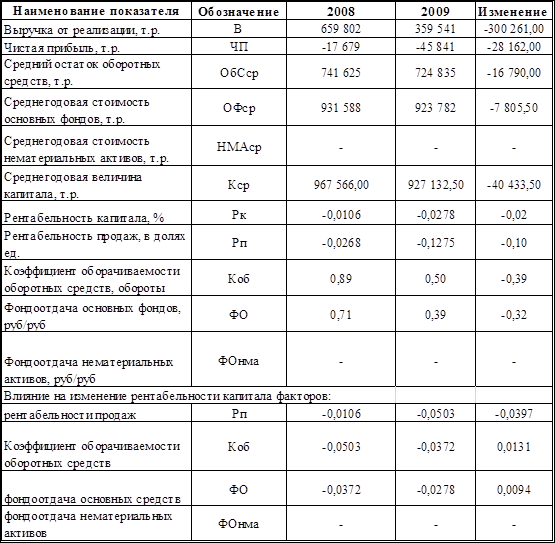

Рентабельность совокупного капитала анализируется по модели:

Таблица 2.19 Анализ влияния факторов на изменение рентабельности капитала

За анализируемый период наблюдается снижение рентабельности совокупного капитала на 2%. Положительное влияние оказали коэффициент оборачиваемости Снижение рентабельности продаж на 10% оказало отрицательное влияние: рентабельность капитала снизилась на 3,97%.

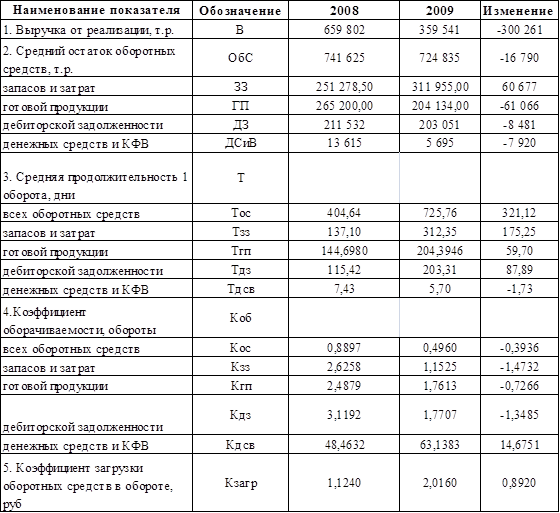

Проанализируем эффективность использования капитала, вложенного в оборотные активы, по показателям оборачиваемости.

Таблица 2.20 – Показатели оборачиваемости оборотных средств предприятия

По таблице 2.20 можно видеть очень низкий коэффициент оборачиваемости, вследствие чего наблюдается довольно высокая продолжительность оборота. При этом наблюдается высокий коэффициент загрузки оборотных средств в обороте, что связанно со снижением выручки от реализации продукции. Рассмотрим влияние факторов на коэффициенты оборачиваемости по модели:

Расчетные данные представлены в таблице 2.21.

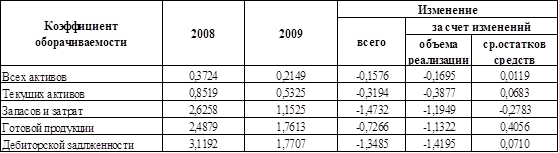

Таблица 2.21. Анализ влияния факторов на коэффициенты оборачиваемости

По данной таблице можно сделать вывод, что к снижению коэффициентов оборачиваемости приводит изменение объемов реализации, а изменение средних остатков в большинстве случаев способствует увеличению коэффициентов оборачиваемости.

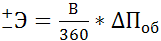

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а так же в увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется по формуле:

Результаты расчета представлены в таблице 2.22.

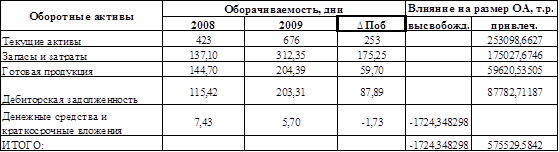

Таблица 2.22 Расчет влияния оборачиваемости на размер оборотных активов

По результатам данной таблицы видно, что на предприятии привлечение средств преобладает над их высвобождением. В общей сложности было привлечено 575 529,58 тыс. руб.

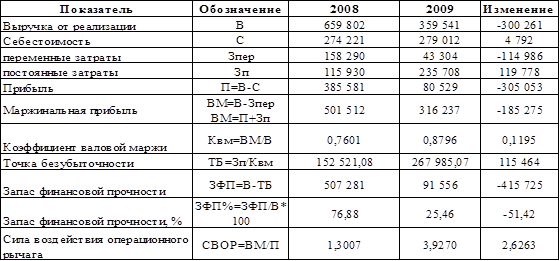

Точка безубыточности – сумма продаж, при которой выручка, поступаемая на предприятие, равна расходам, относимым на себестоимость продукции.

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности.

Определение точки безубыточности и запаса финансовой прочности представлены в таблице 2.23.

Таблица 2.23 – Определение точки безубыточности деятельности предприятия

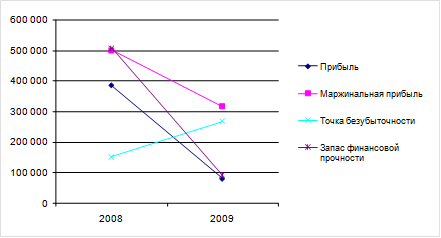

Рисунок 2.7 – Динамика прибыли, маржинальной прибыли, точки безубыточности и запаса финансовой прочности

Прибыль предприятия и маржинальная прибыль за анализируемый период снизились. Это связано со снижением прибыли и ростом постоянных затрат.

Точка безубыточности повысилась, что является отрицательным фактором, так как теперь предприятию необходимо реализовывать большее количество своей продукции, чтобы не терпеть убытки. Запас финансовой прочности в течение всего анализируемого периода тоже снижается.

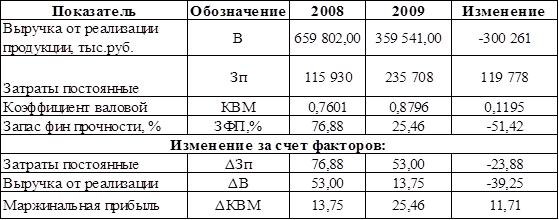

Оценим влияние факторов на изменение запаса финансовой прочности предприятия по модели:

Результаты факторного анализа представлены в таблице 2.24.

По результатам проведенного факторного анализа видно, что такие факторы как выручка и постоянные затраты отрицательно влияют на запас финансовой прочности (-39,25 и -23,88 соответственно), только маржинальная прибыль положительно влияют на рассматриваемый показатель (11,71).

Таблица 2.24 – Факторный анализ запаса финансовой прочности

Несмотря на значительное снижение запаса финансовой прочности, предприятие находится в зоне безопасности. Однако если снижение ЗФП не прекратится, то уже в ближайшее время объединение перейдет предел зоны безопасности.

2.5 Анализ финансового состояния предприятия

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность. Проанализируем финансовое состояние предприятия путем изучения динамики и структуры активов, пассивов, дебиторской и кредиторской задолженности.

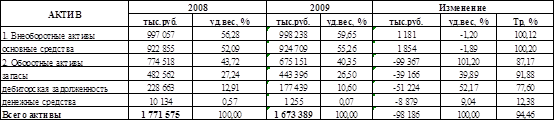

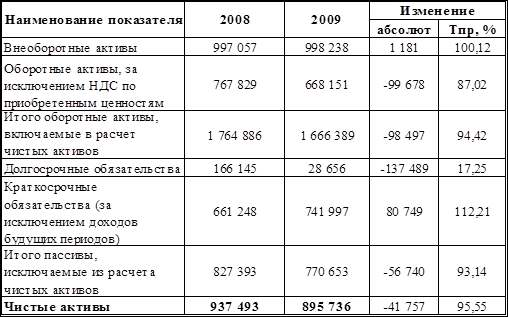

Таблица 2.25 – Анализ динамики и структуры активов

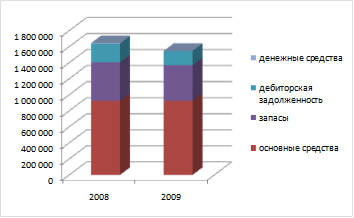

В течение анализируемого периода наблюдается рост внеоборотных активов (за счет роста основных средств) и снижение оборотных активов (за счет уменьшения количества контрактов и как следствие – падения производства, объемов готовой продукции, сырья, материалов).

Рисунок 2.8 – Динамика и структура активов

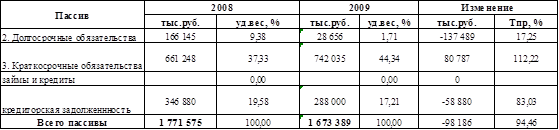

Таблица 2.26 Анализ динамики и структуры пассивов

Рисунок 2.9 – Анализ и структура пассивов

В течение анализируемого периода также наблюдается снижение пассивов предприятия, в частности сократились показатели по таким статьям, как долгосрочные обязательства (с 166 145 тыс. руб. до 28 656 тыс. руб.). Также наблюдается сокращение кредиторской задолженности (с 346 880 тыс. руб. до 288 000 тыс. руб.).

Таблица 2.27 Анализ состава и динамики дебиторской задолженности

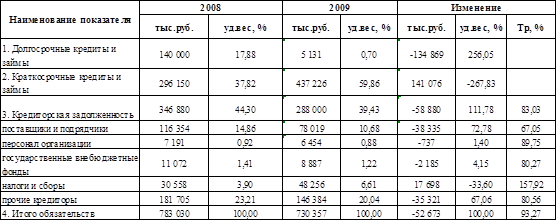

Таблица 2.28 Анализ состояния и динамики займов и кредиторской задолженности

По результатам проведенного анализа видим, что общая дебиторская задолженность сократилась с 228 663 тыс. руб. до 177 439 тыс. руб. так же как дебиторская задолженность, по которой срок уплаты наступит в течение 12 месяцев (так как дебиторской задолженности, по которой срок уплаты наступит более чем через 12 месяцев нет).

В течение анализируемого периода сократилась кредиторская задолженность (с 783 030 тыс. руб. до 730 357 тыс. руб.).

Чистые активы предприятия – это фактически его собственный капитал, то есть активы, свободные от всех долговых обязательств. Чем их больше, тем эффективнее работа предприятия.

Таблица 2.29 Анализ чистых активов предприятия

Таблица 2.30 – Анализ наличия и движения чистого оборотного капитала

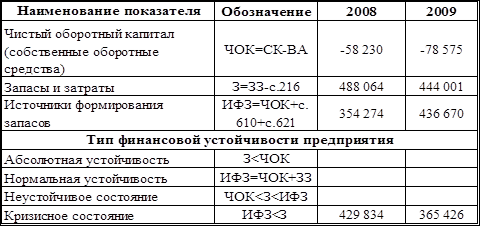

Проанализируем уровень финансовой устойчивости предприятия.

Таблица 2.31 – Установление уровня финансовой устойчивости предприятия

По результатам проведенного анализа видно, что состояние предприятия кризисное.

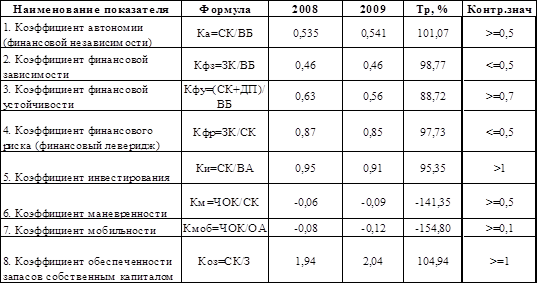

Таблица 2.32 Показатели финансовой устойчивости предприятия

Коэффициент автономии и коэффициент финансовой зависимости не выходят за рамки допустимых значений, что свидетельствует о независимости от вышестоящей организации.

Значения остальных же показателей свидетельствуют о кризисном положении на предприятии.

Финансовый леверидж: нормативное значение – заемный капитал должен составлять менее 50% собственного. Так как заемный капитал составляет 87% в 2008 году и 85% в 2009 году собственного, то это указывает на превышение заемного капитала.

Коэффициент инвестирования ниже нормативного на 5% и 9% в 2008 и 2009 годах соответственно.

Коэффициенты маневренности и мобильности отрицательны, так как внеоборотный капитал превышает источники формирования собственного капитала.

Отмечается также отрицательная динамика показателей, по которым положение характеризуется как кризисное.

В целом состояние предприятия характеризуется как кризисное из-за нехватки собственного капитала.

Внешним проявлением финансового состояния предприятия, его устойчивости является платежеспособность.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов, контрагентов. То есть платежеспособность является наиболее существенным факторов кредитоспособности. В рамках оценки платежеспособности проводятся расчеты по определению ликвидности предприятия и ликвидности его баланса.

Ликвидность баланса

– возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия

– это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства ос стороны, если у него достаточно высокий уровень инвестиционной привлекательности.

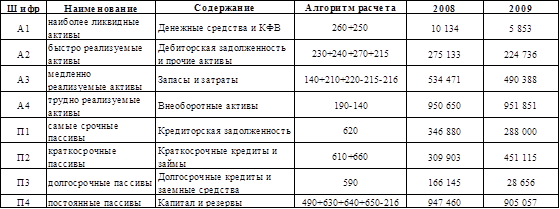

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. Анализируемые группы и их краткая характеристика представляются в таблице 2.33.

Таблица 2.33. Группировка статей баланса для анализа ликвидности

Из таблицы видно, что доля наиболее ликвидных активов сократилась почти вдвое, также сократилась дебиторская задолженность и прочие активы, запасы и затраты, группа труднореализуемых активов (внеоборотные активы) в течение всего анализируемого периода увеличивалась.

В течение всего анализируемого периода группы самых срочных пассивов, долгосрочных кредитов и заемных средств и постоянных пассивов уменьшились. Увеличилась группа краткосрочных пассивов.

2008 г.: А1<П1, А2<П2, А3>П3, А4>П4

2009 г.: А1<П1, А2<П2, А3>П3, А4>П4

Баланс нельзя считать ликвидным в части наиболее ликвидных и быстрореализуемых активов и наиболее срочных и краткосрочных пассивов (не соблюдается пропорция, т.е. предприятие не может покрыть свои самые срочные обязательства за счет своих наиболее ликвидных активов).

Таблица 2.34. Балансовые пропорции

Далее оценим платежеспособность предприятия по показателям ликвидности.

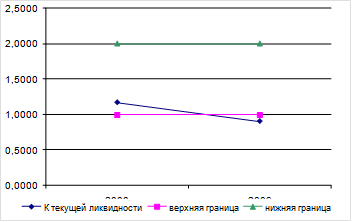

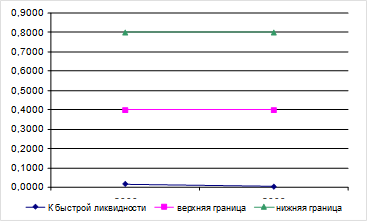

Таблица 2.35. Показатели платежеспособности предприятия

Рисунок 2.10 – Показатели платежеспособности предприятия

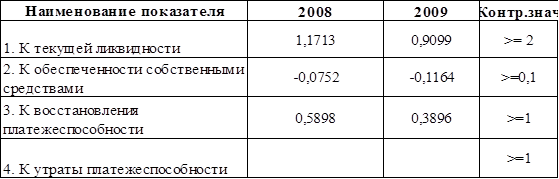

Таблица 2.36 – Оценка структуры баланса и платежеспособности предприятия

Структуру баланса можно признать неудовлетворительной, так как коэффициенты быстрой и абсолютной ликвидности не соответствуют нормативным значениям в течение всего анализируемого периода, также коэффициент обеспеченности собственными средствами не соответствует нормативному значению.

Рассчитаем для обоих годов коэффициенты восстановления платежеспособности.

Расчет данных коэффициентов показал, что предприятие, вероятно, не сможет в ближайшее время выполнить свои обязательства перед кредиторами и имеет реальный шанс утраты платежеспособности.

Оценим вероятность банкротства по комплексному Z-показателю Альтмана:

По результатам расчета видно, что вероятность банкротства для данного предприятия оценивается как очень высокая.

В целом предприятие можно оценивать как неплатежеспособное. Чтобы восстановить платежеспособность необходимо сокращать кредиторскую задолженность, ограничить краткосрочные заимствования и сокращать долю внеоборотных активов.

3.

Основные итоги анализа и предложение по улучшению финансово-хозяйственной деятельности предприятия

продукция реализация производство хозяйственный

Таблица 3.1. Итоги анализа

По результатам проведенного анализа можно сделать следующее заключение – ОАО «Стерлитамакский станкостроительный завод» находится в тяжелом финансовом состоянии, 2009 год оказался не очень удачным.

В 2009 году из-за сокращения заказов на продукцию падает спрос на продукцию. Рентабельность продаж снизилась в 4 с лишним раза, чистая прибыль сократилась на 259,3%. Затраты на 1 рубль реализованной продукции выросли 186,72%. Из-за падения спроса на продукцию необходимо было сокращение численности персонала, что составило 19,49%. Также снизилась производительность труда (33,4%). По всем показателям, кроме себестоимости продукции, наблюдается снижение.

Таким образом, 2009 год для предприятия характеризуется не очень хорошими показателями.

Заключение

В курсовой работе был проведен анализ финансово-хозяйственной деятельности ОАО «Стерлитамакский станкостроительный завод» за 2008–2009 года на основе бухгалтерской отчетности предприятия. На основании исследования бухгалтерской отчетности выявлено, что к концу 2009 года состояние предприятия по ряду коэффициентов характеризуется как кризисное.

По данным отчетности были составлены и проанализированы сравнительные аналитические балансы. В ходе работы было обнаружено следующее:

– коэффициент обновления основных фондов имеет положительное значение, что свидетельствует о реновации основных фондов;

– наибольшую долю в оборотных активах компании составляют запасы.

Также в курсовой работе была произведена оценка финансовой устойчивости предприятия. Основные выводы по этому разделу:

– увеличилась финансовая зависимость от внешних источников;

– данное предприятие имеет неустойчивое финансовое состояние;

– коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами признаются неудовлетворительными из-за отсутствия собственного капитала.

Приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые рекомендации по улучшению и оздоровлению предприятия:

– необходимо принять меры по снижению кредиторской задолженности;

– необходимо повышать оборачиваемость оборотных средств предприятия, особенно обратить внимание на приращение наиболее ликвидных активов;

– величина медленно реализуемых активов чрезвычайно велика. Нужно выяснить, в чем причина накопления сверхплановых запасов. Они должны быть немедленно пущены в производство. Если же имеются залежалые, порченные, неликвидные запасы, то их надо реализовывать по любой стоимости или списывать;

– принять меры по приращению собственных источников средств и сокращению заемных пассивов для восстановления финансовой самостоятельности организации;

– обратить внимание на организацию производственного цикла, на рентабельность продукции и ее конкурентоспособность.

Список литературы

1. Романова О.В., Конспект лекций по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия»;

2. Савицкая Г.В., Анализ хозяйственной деятельности: Учебное пособие. – 3-е изд., – М.: ИНФРА-М, 2004. – 425 с.

3. Комплексный анализ финансово-хозяйственной деятельности предприятия: Методические указания для выполнения курсовой работы по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности» / Уфимск. гос. авиац. техн. ун-т; Сост.: Е.В. Чувилина, О.В. Лысенко, Е.Г. Чачина. – Уфа, 2005. – 58 с.

|