ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. Анализ финансирования инвестиций в экономику РФ

1.1.Анализ финансирования инвестиций в основной капитал предприятий РФ

1.2.Анализ структуры источников финансирования инвестиций в основной капитал

2. Пути совершенствования финансирования инвестиций в экономику РФ

2.1. Повышение инвестиционной привлекательности российских предприятий

2.2. Пути совершенствования структуры внутренних источников финансирования инвестиций

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

финансирование инвестиция основной капитал

Для поддержания конкурентоспособности и доли рынка сбыта, предприятию постоянно необходимо производить реконструкцию производственных мощностей, обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Поэтому предприятию необходимо крупное вложение денег, которое чаще всего недоступно по причине отсутствия свободных денежных средств. Именно поэтому предприятие для начала его деятельности, а затем и для последующего развития нуждается в инвестициях.

Финансовое обеспечение инвестиционного процесса — это, по сути, участие финансов в воспроизводстве основного капитала. Реализация инвестиционного процесса связана с поиском решений в области определения возможных источников финансирования инвестиций, способов их мобилизации, повышения эффективности использования.

Целью работы является изучение сущности категории инвестиций, источников, методов финансирования инвестиций, выявление особенностей и тенденций финансирования инвестиций в основной капитал предприятий РФ, совершенствование структуры источников и привлечения инвестиций.

В соответствии с целью были поставлены следующие задачи:

1) дать теоретическое обоснование инвестициям, источникам и способам финансирования инвестиций;

2) проанализировать поступление и источники инвестиций в основной капитал предприятий РФ;

3) предложить пути совершенствования структуры источников финансирования инвестиций и повышения их объема в целом.

Предметом исследования являются инвестиции и их финансирование в реальный сектор российской экономики. При написании работы были использованы такие методы, как сравнение, обобщение, анализ, синтез данных, аналогия, метод графического построения и др.

1. Анализ финансирования инвестиций в экономику РФ

1.1

Анализ финансирования инвестиций в основной капитал предприятий РФ

Финансовые вложения-

вложения денежных средств, материальных и иных ценностей в ценные бумаги других юридических лиц, процентные облигации государственных и местных займов, в уставные (складочные) капиталы других юридических лиц, созданных на территории страны, капитал организаций за рубежом и т.п., а также займы, предоставленные другим юридическим лицам. За период январь-сентябрь 2008г. они составили 17060,9 млрд. руб., что превышает значение этого же периода на 37%. Причем долгосрочные и краткосрочные вложения соотносятся как 1:4, что является следствием нестабильности экономики.

Инвестиции в нефинансовые активы включают в себя следующие элементы: инвестиции в основной капитал, инвестиции в нематериальные активы, инвестиции в прирост запасов материальных оборотных средств, инвестиции в другие нефинансовые активы, затраты на научно-исследовательские, опытно-конструкторские и технологические работы. Они представляют наибольший интерес, т.к. являются реальными инвестициями. Причем основная масса инвестиций в нефинансовые активы приходится на инвестиции в основной капитал, которые в 2008 г. составили 98,8% от общей суммы (или 8606 млрд. руб.). Поэтому далее имеет смысл анализировать изменение динамики и структуры инвестиций в данный объект.

Инвестиции в основной капиталпредставляют собой совокупность затрат, направленных на создание и воспроизводство основных средств (новое строительство, расширение, а также реконструкция и модернизация объектов, которые приводят к увеличению первоначальной стоимости объектов, приобретение машин, оборудования, транспортных средств, затраты на формирование основного стада, выращивание многолетних насаждений и т.д.). Начиная с 2001 г. инвестиции в основной капитал учитываются без налога на добавленную стоимость.

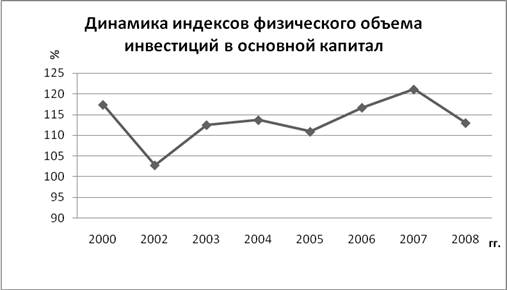

Динамика инвестиций в основной капитал предприятий РФ выглядит следующим образом:

В период с 2005 по 2007 гг. наблюдается устойчивый рост индекса физического объема инвестиции в основной капитал, причем 2007 год стал рекордным – темп роста инвестиций составил 21,1%. Высокий рост инвестиционного спроса поддерживался повышением роли внутреннего рынка в формировании экономической динамики. Однако уже в 2008 году данный показатель упал до 13%, что было вызвано, прежде всего, резким сокращением свободных средств у инвесторов вследствие кризиса.

В структуре инвестиций в основной капитал по основным фондам можно выделить две наиболее финансируемые статьи: здания и сооружения (42,1%) и машины и оборудования, транспортные средства (37,9%). Причем следует отметить рост доли иностранного инвестирования машин и оборудования в общем объеме инвестиций. Ориентация производителей на проведение модернизации и реконструкции производства вызвала повышение спроса на машины и оборудование практически во всех видах экономической деятельности. При сдержанных темпах развития отечественного машиностроения относительно динамики инвестиционных расходов и характеристик воспроизводства основного капитала на внутреннем рынке усилилось влияние импортных поставок машин и оборудования.

Факторами, которые оказывали положительное влияние на изменение технологической и видовой структуры инвестиций в основной капитал, стали, во-первых, удешевление импортных машин и оборудования вследствие укрепления реального курса рубля, во-вторых, применение нулевых ставок на импортное оборудование (с 2005 г.), которое не производится на российских предприятиях, и, в-третьих, использование режима промышленной сборки, при котором снижены ввозные пошлины на импортные компоненты.

Изменение структуры инвестиций по видам экономической деятельности в январе-сентябре 2008 г. определялось сформировавшимися в предыдущих годах тенденциями. В 2006-2007гг. сохранилась тенденция роста инвестиций в основной капитал в транспорт и торговлю, а также в виды деятельности, ориентированные на предоставление социальных услуг, - образование, здравоохранение. Характерной особенностью инвестиционного процесса на транспорте с 2007 г. явилось изменение структуры инвестиций по видам экономической деятельности. В 2006г. было зафиксировано сокращение масштабов инвестиций в железнодорожный транспорт и связь, для которых период восстановительного роста 1999-2005 гг. определялся высокой инвестиционной активностью, на фоне ускорения темпов и повышения доли трубопроводного транспорта в инвестиционных расходах до 39,9% от общего объема инвестиций в транспорт. В период января-сентября 2007г. сокращение масштабов инвестиций в транспортирование по трубопроводам явилось фактором замедления темпов инвестиций в развитие транспорта в целом.

На фоне устойчиво растущего спроса на услуги торговли в 2007-2008гг. наблюдалось перераспределение инвестиций по видам деятельности на фоне расширения материально-технической базы розничной торговли и торговли автотранспортными средствами, прирост инвестиций в которые составил в январе-сентябре 2008г., соответственно, 22,3% и 31,8% к уровню 2007 г.

В структуре инвестиций в основной капитал наибольший вес имеют добывающий сектор и транспортный комплекс (примерно по 20%), что в принципе закономерно с учетом сырьевой направленности экономики страны.

Доля обрабатывающих производств в структуре инвестиций в основной капитал в целом по экономике в январе-сентябре 2008 г составила 16,7% против 17,5% в предшествующем году. При сохранении традиционно высокой концентрации доходов внутри экспортоориентированных производств и при слабом развитии механизмов межотраслевого перелива капитала едва ли можно было рассчитывать на устойчивое ускорение темпов инвестиций и кардинальные изменения в характере воспроизводства основного капитала.

Анализ динамики и структуры инвестиций показывает, что характерным для российской экономики является низкая доля инвестиций в машиностроение. Доля производств, выпускающих капитальные товары, в 2008 г. составила 2,8% против 2,7% в 2002 г. При сложившейся возрастной, технологической и воспроизводственной структуре основного капитала низкие темпы инвестирования в машиностроительные производства явились фактором, сдерживающим темпы развития производств по выпуску конечных и промежуточных товаров. При сложившейся структуре отечественного производства инвестиционных товаров импорт остается одним из основных источников обновления основного капитала, реконструкции и модернизации производства.

1.2. Анализ структуры источников финансирования инвестиций в основной капитал

Таблица 2.1.

Структура источников финансирования инвестиций в основной капитал, %

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

| Инвестиции в основной капитал - всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

| Собственные средства

|

47,5 |

49,4 |

45 |

45,2 |

45,4 |

44,5 |

42,1 |

41,6 |

41,4 |

| из них: прибыль |

23,4 |

24 |

19,1 |

17,8 |

19,2 |

20,3 |

19,9 |

19,9 |

19,8 |

| амортизация |

18,1 |

18,5 |

21,9 |

24,2 |

22,8 |

20,9 |

19,2 |

18,1 |

18,2 |

| Привлеченные средства

|

52,5 |

50,6 |

55 |

54,8 |

54,6 |

55,5 |

57,9 |

58,5 |

58,6 |

| из них: кредиты банков |

2,9 |

4,4 |

5,9 |

6,4 |

7,9 |

8,1 |

9,5 |

9,4 |

10,1 |

| бюджетные средства |

22 |

20,4 |

19,9 |

19,6 |

17,8 |

20,4 |

20,2 |

21,2 |

21 |

| Инвестиции из-за рубежа

|

4,7 |

4,5 |

4,9 |

3,9 |

5,4 |

6,6 |

5,7 |

4,8 |

4,2 |

Официальные данные показывают, что собственные средства

предприятий перестали быть основным источником финансирования инвестиций в основной капитал компаний еще в 2000 году, уступив место привлеченному капиталу. Впрочем, ограничения, наложенные финансовым кризисом на доступ к заемным средствам (в октябре 2008 года в сравнении с сентябрем инвестиции сократились на 2%), спровоцировали увеличение темпов роста финансирования инвестиций за счет собственных средств. Если в январе—сентябре 2007 года по сравнению с январем—сентябрем 2006 года инвестиции из собственных средств предприятий увеличились на 30%, за девять месяцев 2008 года — на 33%.

Как уже упоминалось в теоретической части работы, собственные средства компании формируются за счет двух основных статей: прибыль и амортизация. Данные источники образуют примерно равный вклад за весь период с 2000г.и составляют примерно 20% и 18% соответственно за 2008 г.

Доля привлеченных средств

в финансировании основного капитала российских предприятий довольно велика – чуть менее 60%. Доля банковских кредитов в финансировании основного капитала за семь лет существенно выросла (более чем в три раза), но абсолютный объем банковского финансирования остается сравнительно небольшим - 10%.

Самый крупный источник финансирования инвестиций - бюджет. Этот факт весьма примечателен - российское государство, декларирующее передачу предпринимательских функций бизнесу, фактически остается крупным инвестором капитала предприятий. В части реализации национальных инфраструктурных проектов альтернативы государственным вложениям вообще нет, не меньшая роль государства и в создании оборонного производства, в программах строительства объектов здравоохранения, образования, освоения новых территорий, особенно в Сибири и на Дальнем Востоке, в таких национальных проектах, как организация Олимпиады в г. Сочи. За производство собственно товаров и услуг (кроме значительной части социальных - здравоохранение, образование и ряд других) преимущественно «отвечает» бизнес.

Необходимость развития рассмотренных сфер не вызывает сомнения. Однако следует иметь в виду, что создание объектов инфраструктуры, здравоохранения, образования и др. - условие необходимое для развития экономики, но еще не достаточное. Если не обновлять производственный аппарат страны, не создавать его новые звенья, ни о каком устойчивом развитии речь идти не может. Однако примерно равная доля амортизации и бюджетного финансирования (18% и 21% в 2008 г.) говорит о том, что на воспроизводство всего производственного аппарата страны средств тратится столько же, сколько на создание основных фондов в бюджетной сфере. При такой пропорции возникает большое сомнение в том, что простое воспроизводство может осуществляться в полном объеме.

И все-таки при растущей доле привлеченных средств в финансировании программ увеличения основного капитала (темп роста составил 7,3% по отношению к доле 2005 г.) доля бюджетных источников в них не растет. По-видимому, это означает, что частный капитал очень медленно, но все же усиливает свои позиции в создании основных фондов страны.

Более того, в Основных параметрах прогноза социально-экономического развития Российской Федерации на период до 2020 - 2030 гг. заложено дальнейшее увеличение доли привлеченных средств в структуре финансирования основного капитала. При этом доля средств консолидированного бюджета снизится, а доля кредитов банков, напротив, существенно возрастет.

Таблица 2.2.

Структура источников финансирования инвестиций в основной капитал (в %)

| 2010 г.

|

2015 г.

|

2020 г.

|

| Собственные средства |

40,4 |

36,8 |

32,8 |

| Привлеченные средства |

59,6 |

63,2 |

67,2 |

| в том числе: средства консолидированного бюджета |

16,4 |

15,0 |

11,8 |

| кредиты банков |

13,2 |

17,1 |

21,8 |

Примечательно, что доля бюджетных инвестиций стабильна несмотря на складывающуюся экономическую ситуацию в стране - примерно 20%, по крайней мере с 1995 г. Более того, в периоды небольшого снижения доли государственных инвестиций в их общей структуре снижался и темп осуществления инвестиций в целом.

В условиях наблюдаемого финансового кризиса роль бюджетных средств только возрастет. По-видимому, в ближайший год средства бюджета станут источником инвестиционной активности, компенсирующим в значительной степени приостановившуюся инвестиционную деятельность частного бизнеса. С учетом того факта, что за последние 12 лет доля бюджетных средств в осуществлении инвестиционных программ не изменилась, а в ближайшее время скорее только увеличится, заложенное снижение этой доли вдвое в «Основных параметрах прогноза социально-экономического развития Российской Федерации на период до 2020 - 2030 годов» в предстоящие 12 лет вызывает определенные сомнения.

В разделе «привлеченные средства» весьма показательна статья «кредиты банков». Доля банковских кредитов в финансировании основного капитала довольно быстро и устойчиво растет: от символических 3% в 2000 г. до уже вполне заметных 10,1% в 2008г., а к 2020 г. - до 22%. При современном уровне кредитования банками инвестиционных программ российского бизнеса о серьезном перераспределении инвестиционного ресурса в пользу высокоэффективного производства говорить не приходится. Однако к 2020 г. ситуация, возможно, изменится. Пока же слабость отечественных банков является системной слабостью российской экономики, ставящей ее в заведомо слабую позицию по отношению к другим экономически развитым странам, как раз имеющим почти неограниченные возможности быстрого и эффективного перераспределения общественного капитала в пользу наиболее эффективных секторов экономики.

Следует отметить, что утроение рассматриваемой доли за последние семь лет - хороший результат, но и он связан прежде всего с тем, что российским банкам удавалось привлекать существенные ресурсы на мировом финансовом рынке. В условиях разворачивающегося мирового финансового кризиса эти возможности резко сузились. Собственных же финансовых ресурсов, достаточных для удержания достигнутой доли, у российских банков нет.

При обращении к данным о движении иностранных инвестиций

следует отметить два факта:

1)малая доля иностранных инвестиций в основной капитал российских предприятий;

2)существенный и быстро растущий приток иностранного капитала в российскую экономику.

Что касается первого пункта, общая доля инвестиций из-за рубежа в основной капитал за период 2000-2008 гг. находится в пределах 6%, причем тенденция к росту здесь неустойчива. С другой стороны (второй пункт), произошло увеличение притока иностранного капитала за 12 лет более чем в 40 раз. Однако при более детальном рассмотрении исследуемой динамики выявляется более сложная картина движения иностранного капитала на российскую территорию. Действительно, доля прямых иностранных инвестиций в капитале российских компаний сравнительно невелика - не более одной четверти от их общего объема. При этом портфельные инвестиции до 2006 г. вообще не играли практически никакой роли, в 2006 г. они заметно возросли до 5,8%, но снова упали в 2007 г. Таким образом, основная часть иностранного капитала в России - это «прочие» инвестиции, т. е. кредиты.

Структура иностранных инвестиций в России говорит о том, что зарубежные инвесторы не готовы взять на себя риск организации собственного производства на российской территории, поэтому преимущественно кредитуют российскую банковскую систему. Риск при кредитовании банков существенно ниже, чем при осуществлении инвестиций в отдельное производство. Во-первых, отечественная банковская система регулируется довольно жестко. Во-вторых, в случае ее системного кризиса Центральный банк и стоящее за ним государство с его финансовыми и иными ресурсами не допускают катастрофического развития событий.

2. Пути совершенствования финансирования инвестиций в экономику РФ

2.1 Повышение инвестиционной привлекательности российских предприятий

Для преодоления предприятиями существующей недостаточности финансирования инвестиций в реальный сектор экономики им необходимо провести ряд мероприятий по повышению инвестиционной привлекательности.

Для определения возможных мер по повышению инвестиционной привлекательности по мнению Т.Б. Бердниковой [2] необходимо провести соответствующую диагностику и экспертизу на предприятии. В процессе диагностики рассматриваются различные направления (аспекты) деятельности предприятия: сбыт, производство, финансы, управление. Выделяется сфера деятельности предприятия, которая связана с наибольшими рисками и имеет наибольшее число слабых сторон, формируются мероприятия для улучшения положения по выделенным направлениям.

По итогам экспертизы выявляются несоответствия в указанных направлениях современным нормам законодательства. Устранение этих несоответствий является крайне важным шагом, так как при анализе предприятия любой инвестор придает юридическому аудиту большое значение. Так, для кредитора важным этапом процесса переговоров с предприятием является подтверждение прав собственности на предоставляемое в качестве залога имущество. Для прямых инвесторов, приобретающих пакеты акций предприятия, важным моментом являются права акционеров и другие аспекты корпоративного управления, непосредственно влияющие на их способность контролировать направления расходования вложенных средств.

Для определения того, какие из мероприятий необходимы предприятию для повышения инвестиционной привлекательности, целесообразно проведение анализа существующей ситуации. Этот анализ позволяет:

- определить сильные стороны деятельности компании;

- определить риски и слабые стороны в текущем состоянии компании, в том числе с точки зрения инвестора;

- разработать рекомендации для развития конкурентоспособности, повышения эффективности деятельности и повышения инвестиционной привлекательности.

Е. Маленко и В. Хазанова [12] считают, что одним из самых сложных мероприятий по планированию повышения инвестиционной привлекательности предприятия является проведение реформирования (реструктуризации). Они выделяют несколько направлений, по которым может проводиться реструктуризация:

1. Реформирование акционерного капитала. Данное направление включает в себя мероприятия по оптимизации структуры капитала - дробление, консолидация акций, все описанные в Законе об акционерных обществах формы реорганизации акционерного общества. Результатом подобных действий является повышение управляемости компании или группы компаний.

2. Изменение организационной структуры и методов управления. Данное направление реформирования нацелено на совершенствование процессов управления, обеспечивающих основные функции эффективно действующего предприятия, и организационных структур предприятия, которые должны соответствовать новым процессам управления.

3. Реформирование активов. В рамках реструктуризации активов можно выделить реструктуризацию имущественного комплекса, реструктуризацию долгосрочных финансовых вложений и реструктуризацию оборотных активов.

4. Реформирование производства. Данное направление реструктуризации направлено на совершенствование производственных систем предприятий.

Комплексная реструктуризация предприятия включает в себя комбинацию мероприятий, относящихся к нескольким из перечисленных выше направлений. В процессе повышения инвестиционной привлекательности одно из крупнейших российских ювелирных предприятий провело комплексное реформирование системы управления. В результате реформирования была повышена эффективность системы контроля затрат, бюджетирования, контроля исполнения планов. Следствием проведенных мероприятий стал рост рентабельности деятельности и появились реальные основания для инвестора рассматривать предприятие как способное эффективно освоить инвестиции.

А.А. Ройзман [15] в числе средств повышения инвестиционной привлекательности выделяет составление и определение стратегии предприятия. Стратегия - это генеральный план развития, который, как правило, разрабатывается на 3-5 лет. Стратегия описывает основные цели как предприятия в целом, так и функциональных направлений деятельности и систем (производство, сбыт, маркетинг).

Для потенциального инвестора стратегия демонстрирует видение предприятием своих долгосрочных перспектив и адекватность менеджмента предприятия условиям работы предприятия (как внутренним, так и внешним). В практике были случаи, когда инвестор не рассматривал локальные проекты предприятия, несмотря на их хорошие финансовые показатели, поскольку проекты не были связаны с общей концепцией развития предприятия. Однако если стратегия предусматривала реализацию локальных проектов и давала основание считать их реализацию целесообразной для предприятия в целом, решение о финансировании предприятия принималось положительное. Очевидно, что наибольшее значение наличие четкой стратегии имеет для инвесторов, заинтересованных в долгосрочном развитии предприятия, а именно, участвующих в бизнесе.

Имея долгосрочную стратегию развития, предприятие переходит к разработке бизнес-плана. План денежных потоков, рассчитываемый в бизнес-плане, позволяет оценить способность предприятия вернуть инвестору из группы кредиторов заемные средства и выплатить проценты. Для инвесторов-собственников бизнес-план является основанием для проведения оценки стоимости предприятия.

Для всех групп инвесторов большое значение имеет кредитная история предприятия, поскольку она позволяет судить об опыте предприятия по освоению внешних инвестиций и выполнению обязательств перед кредиторами и инвесторами-собственниками. В этой связи для повышения инвестиционной привлекательности Е.В. Кистеревой [8] предлагается проведение мероприятий по созданию такой истории. Например, предприятие может провести выпуск и погашение облигационного займа на относительно небольшую сумму с коротким сроком погашения. После погашения займа предприятие в глазах инвесторов перейдет на качественно иной уровень, как кредитор, способный своевременно выполнить свои обязательства. В дальнейшем предприятие сможет на более выгодных условиях привлекать как заемные средства в форме следующих выпусков облигационных займов, так и прямые инвестиции.

Еще одним фактором по повышению инвестиционной привлекательности предприятия является управление собственным капиталом. Управление собственным капиталом - это не просто анализ показателей, характеризующих его величину, динамику и т.д., а это, кроме того, анализ и оптимизация всех внутренних составляющих компании. Оптимизация качественных факторов, влияющих на величину собственного капитала, позволит надолго закрепить полученные результаты и повысить инвестиционную привлекательность компании. С.П. Конторович [11] предлагает разработать процедуру определения качественных факторов риска, оцениваемых при использовании модели кумулятивного построения, в частности: ключевая фигура в руководстве; качество управления.

Отсутствие конкретных методов анализа важнейших факторов риска приводит к тому, что оценщик вынужден «на глазок» прикидывать уровень анализируемого риска. В российских условиях, когда культура оценки еще не сложилась и специалистов, способных подвергнуть анализу отчет об оценке, практически нет, оценщику достаточно сослаться на свое экспертное мнение, чтобы любой уровень риска был принят за верный. Это, с одной стороны, привлекает своей безнаказанностью, а с другой – отталкивает своей субъективностью.

Управление именно качественными факторами, влияющими на величину стоимости собственного капитала, может стать ключевым инструментом повышения эффективности деятельности предприятия и его инвестиционной привлекательности, даже если предприятие на данный момент не собирается привлекать дополнительный капитал.

Ключевыми факторами инвестиционной привлекательности, по мнению И.М. Язвиной [16] являются:

· Бизнес-план, соответствующий требованиям инвестора.

· Прозрачность бухгалтерского учета.

Если инвестиционные средства привлекаются от иностранных инвесторов, огромное значение приобретает предоставление финансовой отчетности в удобном для них формате – в соответствии с международными стандартами бухгалтерского учета. Отчетность по российской системе бухгалтерского учета, скорее всего, покажется слишком запутанной и малопонятной для иностранного пользователя.

На инвестиции можно рассчитывать только тогда, когда инвестору будет виден результат, когда он сможет оценить сроки возврата инвестиций. Для того чтобы можно было дать такую оценку, необходимо добиться порядка на производстве и сделать прозрачными для инвестора процессы цепочки "ресурс - услуга - потребитель - оплата - ресурс".

Привлечь инвесторов легче тем поставщикам услуг, которые смогут навести порядок на производстве, организовать бизнес-процессы таким образом, чтобы обеспечить предприятию потенциал роста. Только после этого можно вступать в переговоры с инвесторами.

Аутсорсинг (от англ. outsourcing) – способ оптимизации деятельности предприятия путем делегирования части задач (непрофильных функций и корпоративных ролей) внешним специализированным компаниям, профессионально занимающимся решением таких задач, и сосредоточения на основных задачах и функциях.

Применяя схему аутсорсинга, предприятие становится заказчиком. На первый план выходят: качество услуги аутсорсинга, которое подразумевает соответствие всем требованиям заказчика, и неразглашение подрядчиком конфиденциальной (в т.ч. финансовой) информации. Основная цель применения схемы - возможность сконцентрировать усилия на совершенствовании основных бизнес-процессов, т.к. именно эта часть производства обеспечивает и конкурентные преимущества предприятия, и инвестиционную привлекательность.

Применяя данные мероприятия и схемы по повышению инвестиционной привлекательности, предприятия смогут получить необходимые средства из внешних источников.

2.2 Пути совершенствования структуры внутренних источников финансирования инвестиций

Основными внутренними источниками финансирования инвестиций являются прибыль и начисляемая амортизация. Теоретически простое воспроизводство осуществляется за счет амортизации, расширенное - за счет прибыли. На практике в условиях быстрой смены используемых технологий, моделей основных средств и номенклатуры производимой продукции отделить одно от другого непросто. И все же примерное равенство рассматриваемых источников вызывает недоумение. Если предположить, что амортизационные отчисления достаточны для осуществления простого воспроизводства (а это всего 20% инвестиционной программы отечественных предприятий), получается, что в условиях, когда 80% инвестиций направляется на расширенное воспроизводство, российская промышленность должна расти с колоссальной скоростью. Темп роста промышленности до осени 2008 г. действительно был довольно высок, но все же не запределен. Основные фонды растут очень скромным темпом, при этом в качестве имеющихся фондов (их обновлении) тоже никаких ярко выраженных сдвигов не происходит.

Финансирование инвестиционной программы, при которой 20% средств - амортизация, 80% - прибыль и привлеченные средства, естественно для быстро растущего бизнеса, когда предполагается за короткое время в несколько раз увеличить как свой технологический потенциал, так и объем выпуска продукции. Такая задача может стоять перед любым предприятием, но не может стоять перед всей промышленностью. Из этого следует, что начисляемая амортизация слишком мала для осуществления простого воспроизводства и что в российском производственном секторе часто практикуется нецелевое использование начисленной амортизации.

По-видимому, «инвариантность» доли амортизации в финансировании капитальных вложений можно объяснить тем, что и в 2000 г. и в 2008 г. помимо огромного количества предприятий, медленно, но верно проедающих свой основной капитал (амортизационные отчисления у них уменьшают базу по уплате налога на прибыль, но фактически основные средства в рамках этих отчислений не приобретаются), существовало множество новых, динамично развивающихся компаний, у которых никаких «невыбранных» амортизационных фондов нет, а есть острая потребность в инвестициях, которую можно удовлетворить только за счет собственной прибыли, заемных и привлеченных средств.

Таким образом, по мнению А. Алексеева [1], высокая доля прибыли и соответственно низкая доля амортизации как источника инвестиций является, по-видимому, следствием трех следующих факторов:

1. Часть предприятий не осуществляет никаких инвестиционных программ, постепенно тратит начисляемую амортизацию и тихо идет к банкротству. Начисляемая здесь амортизация «теряется» с точки зрения осуществления воспроизводственного процесса в целом и, соответственно, снижает долю амортизации в структуре инвестиций в основной капитал по источникам финансирования.

2. Другой группе предприятий, напротив, недостаточно начисляемой амортизации для осуществления как простого, так и тем более расширенного воспроизводства. Здесь на инвестиционные цели активно используется прибыль, а в случае ее недостаточности привлекаются заемные средства. Эта группа в значительной степени и определяет высокую долю прибыли и заемных средств в финансировании инвестиций.

3. Наконец, высокая доля прибыли и заемных средств и низкая доля амортизации в финансировании инвестиционных программ - это следствие инфляции.

Действительно, амортизационных начислений в условиях стабильно высокой инфляции по определению не может быть достаточно для осуществления простого воспроизводства (амортизационных отчислений на основное средство, приобретенное, например, семь лет назад, заведомо не хватит на приобретение аналогичного основного средства по завершении амортизационного периода). Недостаток средств приходится покрывать из прибыли, естественно, после уплаты налога на нее, а в случае недостаточности прибыли, то и за счет заемных ресурсов. То есть чем выше инфляция, тем в большей степени бизнес вынужден финансировать простое воспроизводство из прибыли и заемных средств, что вообще противоречит логике простого воспроизводства.

Лучшее решение проблемы финансирования простого воспроизводства за счет прибыли - очевидно, снижение инфляции. Расчеты также показывают, что рассматриваемая проблема напрямую связана с нормативным сроком амортизации: даже при невысокой инфляции за длительный период разница между ценой оборудования на момент приобретения и на момент его ликвидации становится значительной. Чем короче период амортизации, тем менее инфляция подавляет инвестиционный процесс. Весьма эффективен механизм амортизационной премии - списывания значительной части стоимости оборудования (например, до 30%) в первый год эксплуатации основного средства.

Если инфляция тяготеет к гиперинфляции, государство начинает предпринимать попытки защитить амортизационные начисления. Пример тому - регулярная переоценка основных фондов, практикуемая в России в период высокой инфляции. Технически эта процедура довольно сложна для бизнеса, но в принципе ее можно и упростить. Например, использовать коэффициенты пересчета стоимости основных средств за соответствующие годы, принимаемые на законодательном уровне. Понятно, один коэффициент не может адекватно отражать изменения, происходящие на рынках тысяч и тысяч видов оборудования, но если он даже и окажется завышенным для каких-то видов основных средств, это будет означать, что какие-то предприятия получат свою инвестиционную премию (правда, за счет сокращения отчисления налога на прибыль в бюджет). Если занижен - частично простое воспроизводство так и будет осуществляться за счет прибыли, но все же в меньшем масштабе, чем это происходит сегодня.

Наконец, можно снизить налог на прибыль, мотивировав это тем, что предприятие не может осуществлять простое воспроизводство за счет амортизации и признает, что оно происходит за счет чистой прибыли.

ЗАКЛЮЧЕНИЕ

В настоящее время российская экономика не получает достаточных средств для развития, учитывая ее инфраструктурные проблемы, несмотря на тенденцию постоянного роста инвестиционных вложений за последние десять лет. Хотя темп роста объема инвестиций в принципе не имеет явной тенденции к росту, за последний год упав на 8%. Также следует отметить, что российская экономика постепенно эволюционирует в сторону западной модели финансирования роста. Так, еще в начале 2000-х гг. примерно половина инвестиций в основной капитал представляла собой собственные средства и еще столько же - заемные. Во второй половине текущего десятилетия это соотношение стало уверенно смещаться в сторону привлеченных средств - 40 : 60 % (во многих западных компаниях доля привлеченного капитала достигает 80% и выше). До осени 2008 г. ограничения по источникам финансирования развития бизнеса постепенно снимались, однако в настоящее время, очевидно, произошел откат к жестким финансовым ограничениям прошлых лет. Поэтому на данный момент очень важно, по крайней мере, сохранить существующий приток инвестиций, необходимый предприятиям.

В условиях кризиса значительную роль должно сыграть государство, причем просто бюджетного финансирования здесь не достаточно. Необходимо применять рычаги регулирования инфляции, разрабатывать нормативно-правовую базу, которая защитила бы интересы как предприятий, так и инвесторов и давала бы возможность для развития инвестиционной деятельности в стране.

Предприятиям же в свою очередь также следует совершать определенные действия по привлечению инвестиций, например, повышая инвестиционную привлекательность или мобилизируя собственные ресурсы, отслеживая их должное распределение на простое и расширенное воспроизводство.

СПИСОК ЛИТЕРАТУРЫ

1. Алексеев, А. Инвестиции в России, 2009

2. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова // ЭКО. - 2005. - №15. с.28-37 7

3. Зимин, А.И. Инвестиции: вопросы и ответы. – М.: ИД «Юриспруденция», 2006 -256 с.

4. Игонина, Л.Л. Инвестиции: учебное пособие / Л.Л. Игонина. – М.: ИНФРА-М, 2007 – 478 с.

5. Инвестиции: Системный анализ и управление/Под ред. Проф. К.В. Балдина – 2 изд. – М.: Издательско-торговая корп. «Дашков и Ко

», 2007 – 288с.13

6. Инвестиции: учеб./ А.Ю. Андрианов, С.В. Валдайцев, Н.В. Воробьев [и др.] – 2-е изд., перераб. и. доп. – М.: ТК Велби, изд-во Проспект,2007 – 584 с.14

7. Инвестиции: учебное пособие / М.В. Чиченов и др. – М.: КНОРУС, 2007 – 248 с.

8. Кистерева, Е.В. Инвестиционная политика предприятия./Е.В. Кистерева // Справочник экономиста. – 2004. - №12. с.14-16 16

9. Колтынюк, Б.А. Инвестиции: Учебник./Б.А. Колтынюк - СПб.: Изд-во Михайлова В.А. 2003. - 848 с.17

10. //Коммерсантъ № 221(4038) от 04.12.2008

11. Конторович, С.П. Управление инвестиционной привлекательностью предприятия. / С.П. Конторович // Вопросы экономики. – 2003. -№8. с. 31-36 18

12. Кузнецов, Б.Т. Инвестиции: уч. Пособие для студентов вузов, обучающихся по направлению подготовки «Экономика»/ Б.Т. Кузнецов. – М.: ЮНИТИ-ДАНА, 2006 – 679 с.21

13.Маленко, Е.; Хазанова, В. Инвестиционная привлекательность и ее повышение /Е. Маленко, В. Хазанова // Top – Manager. – 2005. - №10. с.39-43 22

14. Нешитой, А.С. Инвестиции: Учебник. – 5-е изд., перераб. и испр. – М.:Издательско-торговая корп. «Дашков и Ко

», 2007 – 372 с.26

15. Ройзман, А.А. Принятие инвестиционных решений. / А.А. Ройзман // Практика международного бизнеса. - 2005. - №13. с.11-19 32

16. Язвина, И.М. Проблемы повышения инвестиционной привлекательности предприятий агропромышленного комплекса / И.М. Язвина // Инвестиции. – 2006.- №11. с.20-24 40

17. www.budgetrf.ru

18. www.gks.ru

19. www.iip.ru Изряднова, О. Инвестиции в реальный сектор экономики

20. www.sunrisefinances.ru

|