Дипломная работа

Иностранные инвестиции и занятость в украине

Содержание

Введение

Глава 1. Методологические аспекты повышения привлекательности иностранных инвестиций

1.1 Сущность и виды иностранных инвестиций

1.2Воздействие иностранных инвестиций на динамику экономического развития принимающего государства

1.3 Инвестиционная политика страны, методы и средства ее осуществления

Глава 2 Оценка эффективности экономического механизма управления инвестиционной деятельностью на предприятии

2.1 Анализ экономических факторов управления инвестициями на предприятии

2.2Диагностика финансово-экономического состояния предприятия

2.3Оценка результативности инвестиций на эффективность деятельности предприятия и мотивацию труда

Глава 3. Пути совершенствования инвестиционной деятельности на промышленном предприятии

3.1Совершенствование методов управления эффективной инвестиционной деятельностью предприятия

3.2Оценка эффективности инвестиционных потоков на промышленном предприятии

Заключение

Список использованной литературы

Введение

Глобальный финансовый кризис, начавшийся летом 2008г., обострил ряд проблем, связанных с привлечением капитала в отечественную экономику. Отток денежных средств, недостаток наличности и падение потребительского спроса в Украине привели к росту безработицы во многих отраслях народного хозяйства.

Для выхода из сложившегося кризисного состояния, восстановления основных фондов и создания новых рабочих мест необходимо повысить инвестиционную привлекательность отечественных предприятий и экономики в целом, так как иностранные инвестиции являются фактором экономического роста, дополнительным источником капитальных вложений в национальное производство товаров и услуг, сопровождаемых передачей технологий, ноу-хау, новейших методов менеджмента и меняющих структуру, динамику развития экономики страны-реципиента капитала.

В условиях глобализации с увеличением масштабов международного перемещения капитала роль инвестиций, как важного фактора экономического развития возрастает, что обусловливает актуальность исследования влияния иностранного сектора на экономику страны-импортера капитала и обоснования инвестиционной политики Украины в отношении зарубежных инвесторов. Этим определена актуальность

выбранной темы исследования.

Целью

написания магистерской работы является анализ воздействия инвестиционных потоков в Украину на уровень занятости населения в современных условиях глобального экономического кризиса.

Для достижения указанной цели в работе были поставлены и решены следующие задачи

:

- исследовать теоретические аспекты привлечения иностранных инвестиций;

- исследовать особенности влияния иностранных инвестиций на экономическое развитие принимающего государства и уровень занятости;

- проанализировать содержание инвестиционной политики принимающего государства и средств ее осуществления.

Проблема привлечения иностранных инвестиций в отечественную экономику существует многие десятилетия и продолжает сохранять свою научную и практическую значимость до настоящего времени. Из-за снижения активизации деятельности иностранных инвесторов в экономике Крыма в кризисный период, крымский регион проигрывает конкуренцию многим другим по объемам привлекаемого зарубежного капитала.

В современных кризисных условиях в эпоху глобализации повышаются актуальность исследования влияния иностранного сектора на важнейшие макроэкономические показатели и разработки методических подходов к оценке вклада зарубежных капиталовложений в экономическое развитие и уровень занятости населения. Также возрастает потребность в обосновании эффективной государственной инвестиционной политики, которая позволит увеличить отдачу иностранных инвестиций, прежде всего, выражаемую в темпах прироста ВВП, улучшить качество управления инвестиционными процессами, создать дополнительные экономические стимулы для развития рынка квалифицированного труда.

В соответствии с целью и задачами построена структура магистерской работы. Она состоит из введения, трех разделов, графиков и таблиц, заключения и списка использованной литературы.

Глава 1. методологические аспекты повышения привлекательности иностранных инвестиций

1.1 Сущность и виды иностранных инвестиций

иностранная инвестиция управление

Перспективным направлением развития международного инвестиционного сотрудничества является возрастание роли и, вместе с тем, экономической компетенции регионов. Выработка мероприятий по улучшению инвестиционного климата регионов позволяет местным властям привлечь иностранный капитал в целях повышения конкурентоспособности региональных хозяйственных комплексов и увеличения темпов экономического роста.

Международный переток капитала – многосторонний процесс. Одной из составляющих этого потока являются международные инвестиции, к которым относятся долгосрочные вложения капитала в различные отрасли мирового хозяйства с целью получения прибыли[1]

. Однако, необходимо учитывать, что осуществление инвестиций должно быть взаимовыгодным процессом, то есть приносить прибыль как получателю, которому направляются инвестиции, так и корпорации - инвестору.

В наиболее общем виде инвестиции могут быть определены как экономические отношения, возникающие в процессе формирования и вложения ресурсов с целью получения прибыли.

В экономической теории выделяются следующие основные функции инвестиций[2]

:

1. Регулирующая. Инвестиции способны корректировать процессы воспроизводства капитала и поддержание темпов их роста, развитие наиболее важных ключевых отраслей хозяйства, структурную перестройку экономики, ускорение научно-технического прогресса и улучшать социальное благосостояние. Их регулирующая функция, фактически, распространяется не только на процессы производства, накопления и потребления, но и на естественно-технические и социальные явления, на развитие инфраструктуры, то есть пронизывать все уровни и сферы жизнедеятельности общества.

2. Распределительная. Посредством инвестирования, в сущности, осуществляется распределение созданного общественного продукта в его денежной форме между отдельными собственниками, уровнями и сферами общественного производства, видами деятельности. Характер распределительных процессов непосредственно зависит от целевых ориентиров, приоритетов, поставленных государством задач. При этом инвестирование, как реализация отношений распределения, соответствует целям жизнедеятельности общества, выражает форму присвоения экономических благ, а также используется как способ разрешения общественных противоречий.

3. Стимулирующая. Инвестирование ориентировано на обновление средств производства, на активизацию самых подвижных и быстроизменяющихся его элементов, на развитие науки и техники. В этой своей роли инвестиции, по сути, обслуживают развитие как таковое, определяют его темпы роста и качественные характеристики.

4. Индикативная. Реализация этой функции инвестиций позволяет контролировать движение к цели, то есть вырабатывать такие регулирующие механизмы, которые обеспечивают, как минимум, равновесное состояние экономической системы.

Глубинный экономический смысл привлечения иностранного капитала заключается в том, что вместе с ним в национальную экономику привносятся новые технологии и формы организации производства и бизнеса, и именно они обеспечивают принципиально иной и более значительный экономический эффект по сравнению с возможностями отечественного предпринимательства. Это главный факт, который служит основанием при принятии решения об открытии национальных границ для массового притока зарубежных капиталов[3]

.

Успешно распространять свои операции на зарубежные рынки компании позволяют: ее способность лидировать, умение организовать деятельность на внешних рынках, проводить маркетинговые исследования рынка, осуществлять эффективный финансовый менеджмент, обеспечивать себя необходимыми финансовыми ресурсами и способствовать развитию человеческих ресурсов.

В мировой практике выделяют три основные формы зарубежного инвестирования[4]

:

1. Прямые, или реальные, инвестиции (помещение капитала в промышленность, торговлю, сферу услуг, непосредственно в предприятия).

2. Портфельные, или финансовые, инвестиции (инвестиции в иностранные акции, облигации и иные ценные бумаги). Портфельные инвестиции – основной источник средств для финансирования акций, выпускаемых предприятиями, крупными корпорациями и частными банками. В послевоенный период объем таких инвестиций растет, что свидетельствует об увеличении количества частных инвесторов. Посредниками же при зарубежных портфельных инвестициях в основном выступают инвестиционные банки (посреднические организации на рынке ценных бумаг, занимающиеся финансированием долгосрочных вложений).

3. Прочие инвестиции (среднесрочные и долгосрочные международные кредиты и займы ссудного капитала промышленным и торговым корпорациям, банкам и другим финансовым учреждениям).

Прямые инвестиции могут обеспечивать инвестирующим корпорациям либо полное владение инвестируемой компанией, либо позволяют устанавливать над ней фактический контроль. Иногда для этого необходимо иметь не более 10% акционерного капитала. Ведущими инвесторами являются экономически развитые страны, в первую очередь США, но за последние 20 лет их доля в общей сумме зарубежных прямых инвестиций сократилась с 55% до 44%, доля же стран Западной Европы и Японии возросли (соответственно с 37% до 44% и с 1% до 10%).

В 2006 г. общемировой приток только прямых иностранных инвестиций оценивался в 370 млрд. долл. Как правило, главным их источником являются транснациональные корпорации (ТНК). Сто наиболее крупных в мире по размерам иностранных активов ТНК владеют через свои иностранные филиалы почти 2 трлн. долл., контролируя, по экспертным оценкам, пятую часть глобальных зарубежных активов (табл. 1.1).

Таблица 1.1

Транснациональные корпорации с наибольшими зарубежными активами (по данным за 2006 г.)[5]

| Место |

Наименование ТНК |

Страна материнской компании |

Зарубежные активы, млрд. долл. |

| 1 |

"Royal Dutch Shell" |

Великобритания |

79,7 |

| 2 |

"Ford Motor Company" |

США |

69,2 |

| 3 |

"General Electric Company" |

США |

69,2 |

| 4 |

"Exson Corporation" |

США |

66,7 |

| 5 |

"General Motors" |

США |

54,1 |

| 6 |

"Volkswagen AG" |

Германия |

49,8 |

| 7 |

IBM |

США |

41,7 |

| 8 |

"Toyota Motor Corporation" |

Япония |

36,0 |

| 9 |

"Nestle SA" |

Швейцария |

33,2 |

| 10 |

"Bayer AG" |

Германия |

28,1 |

Анализ показывает, что значительны также изменения и в направлениях прямых инвестиций: до второй мировой войны основная часть капиталовложений приходилась на отсталые страны, тогда как в последнее время вкладчиков притягивают страны с уже развитой экономической системой. Объясняется данное поведение сдвигами в отраслевой структуре инвестирования, которое теперь преимущественно сосредотачивается в обрабатывающей промышленности, а внутри нее – в наукоемких и высокотехнологичных отраслях. Импортером капитала становится и США, причем последние годы здесь приток прямых инвестиций даже превышает их отток.

В 2007 г. развивающиеся страны получили иностранных инвестиций на сумму в 150 млрд. долл. и вложили за границей 54 млрд. долл. Удельный вес этой группы стран в общемировом импорте инвестиций повысился до 40% .

Таким образом, инвестиции являются неотъемлемой частью современных экономических отношений, которые постоянно развиваются и требуют своего дальнейшего изучения. При этом, важной особенностью инвестиционной деятельности можно считать возможность обеспечения с ее помощью устойчивого развития различных отраслей хозяйства, повышения уровня занятости за счет развития производства, и, в конечном счете, всей жизнедеятельности общества – как для стран-доноров, так и стран-реципиентов.

1.2 Воздействие иностранных инвестиций на динамику экономического развития принимающего государства

В период обострения экономических проблем, связанных с мировым кризисом, разразившемся летом 2008г., роль иностранных инвестиций на динамику развития народного хозяйства Украины трудно переоценить.

Зарубежные инвестиции играют большую роль в сохранении уровня занятости населения любого государства независимо от уровня его экономического развития — будь-то промышленно развитая или развивающаяся страна.

Проблема привлечения прямых иностранных инвестиций (ПИИ) значительно возросла в настоящее время, в период мирового финансового кризиса, когда инвестиции стали рассматриваться в качестве одного из главных источников поддержки отечественной экономики, основного средства интеграции национальной экономики в мировое хозяйство на основе переноса производственных мощностей, перевода капитала, передачи технологии, управленческого опыта и навыков, инноваций в принимающую страну, нередко в более крупную экономику.

Иностранные инвестиции содействуют экономическому росту принимающей экономики на основе более эффективного использования национальных ресурсов, прежде всего трудовых. Можно выделить два канала эффективности[6]

:

- выход зарубежных фирм на национальный рынок ведет к замещению или вытеснению менее эффективных национальных предприятий, что приводит к перераспределению внутренних ресурсов между более и менее рентабельными фирмами и способствует росту среднего уровня производительности труда и среднедушевых доходов в принимающей стране.

Иностранные инвесторы не получают экономических преимуществ от роста производительности труда в форме большей прибыли в отличие от резидентов принимающей страны, которые имеют более высокий средний уровень доходов за счет притока иностранных инвестиций.

Создание зарубежных филиалов и дочерних компаний способствует повышению среднего уровня производительности труда. Различают две основные причины этого явления:

1. Зарубежные компании имеют более высокий уровень вложения капитала на единицу труда, что непосредственно влияет на рост производительности труда.

2. Как правило, зарубежные компании — более крупные структуры (по сравнению с национальными фирмами) и содействуют росту производительности труда за счет т.н. эффекта масштаба.

Кроме того, в зарубежных компаниях более высокий средний уровень заработной платы с учетом того, что некоторая доля роста средней производительности, связанная с притоком ПИИ (прямые иностранные инвестиции), проходит через местные факторы производства;

- второй канал эффективности иностранных инвестиций связан с ростом конкуренции на местных рынках за счет зарубежных компаний. Деятельность последних побуждает национальные фирмы работать эффективнее. Аналогичным образом деятельность зарубежных фирм содействует более быстрой передаче новой и передовой технологии и усовершенствованной практики менеджмента местным фирмам на основе вертикально интегрированных связей и т.н. показательного (или демонстрационного) эффекта.

ТНК (в ряде литературных источников – МНК или мультинациональные компании) предоставляют принимающей стране свои международные каналы закупок, производства и сбыта, что создает условия для доступа на мировой рынок национальных фирм и расширению или, напротив, сокращению их связей с местными поставщиками.

Как правило, ТНК реинвестируют большую часть полученной прибыли в дочерние компании и меньшую часть прибыли вывозят за рубеж. Т.е. в отличие от местных фирм они имеют более высокую способность оставлять полученные прибыли для реинвестирования в принимающей стране. Это также содействует более высокому уровню формирования капитальных фондов в национальной экономике. Даже когда ТНК используют национальные источники финансирования капиталовложений, их экспансия может осуществляться на основе формирования капитала, если она не ведет к вытеснению местных производителей.

Исследования по выявлению эффекта зарубежных инвестиций на экономическое развитие принимающей страны установили[7]

:

- ПИИ (прямые иностранные инвестиции) могут увеличить объем совокупного капитала, а значит, содействовать экономическому росту. Однако необходимо, чтобы зарубежные инвестиции не вытесняли равные суммы национальных капиталов вследствие роста конкуренции на рынках;

- ПИИ содействуют экономическому росту, если они более рентабельны или прибыльны по сравнению с национальными капиталовложениями;

- вклад ПИИ в увеличение экономического роста возможен только в условиях наличия связи между ПИИ и уровнем квалификации трудовых ресурсов.

ПИИ — основной канал передачи передовой технологии развивающимся странам и государствам с переходной экономикой. Но негативную роль могут сыграть отдельные факторы. Например, в условиях протекционистской торговой политики ПИИ могут быть единственным путем доступа на внутренний рынок в отличие от традиционного экспорта товаров в принимающую страну. Аналогично правительство может предложить стимулы иностранным инвесторам, чтобы стимулировать ПИИ в целях пополнения валютных резервов и развития конкретных отраслей, являющихся стратегическими с точки зрения промышленной политики. Следствием такой политики может быть приток ПИИ.

Эффект ПИИ на экономическое развитие зависит от уровня квалификации рабочей силы в принимающей стране. Существует тесная взаимосвязь между ПИИ и уровнем образования занятых лиц. ПИИ, как сказано выше, — основной канал передачи технологии, а ее реализация требует соответствующего уровня подготовки местных кадров, которые могут эффективно работать с передовыми технологиями. Это, в свою очередь, определяет влияние зарубежных капиталовложений на трудовые ресурсы — на уровень занятости, на стоимость оплаты труда, а также на рост квалификации.

Наряду с положительными эффектами ПИИ в частности и капитала в целом на экономическое развитие и рост экономики принимающей страны есть и потенциальные негативные эффекты[8]

:

- вытеснение национальных капиталов и компаний (т.н. эффект crowdingout):

- содействие оттоку капитала из страны на основе трансфертного ценообразования.

1.3 Инвестиционная политика страны, методы и средства ее осуществления

Инвестиционная политика осуществляется в рамках национальной внешнеэкономической стратегии. Ее специфика зависит как от содержания и целей преобладающего направления внешнеторговой политики — импортной или экспортной политики, так и от соотношения между тенденциями внешнеторговой политики — между протекционизмом и либерализацией.

ПЗИ (Прямые Зарубежные Инвестиции) позитивно влияют на экономическое развитие принимающего государства, содействуя росту эффективности составляющих факторов экономического развития на основе реструктуризации экономики, развития инфраструктуры, содействия занятости местной рабочей силы, передачи технологий, управленческого опыта, права пользования торговой маркой материнской компании и др. У государства, принимающего ПЗИ, нет явных причин ограничивать приток долгосрочного капитала в форме инвестиций. Но любое государство осуществляет регулирование притока иностранных инвестиций на основе разного рода мер, в том числе оказывая влияние на объем привлекаемых инвестиций, на их отраслевое распределение.

При разработке национальной политики регулирования инвестиционных потоков государство учитывает их возможное негативное влияние. По мнению зарубежных аналитиков[9]

, следует выделить три момента:

1) вложение иностранного капитала в производство происходит одноразово, а вывоз прибыли — постоянно. Это ведет к выравниванию объема ранее ввезенного (в форме капиталовложений) и вывезенного капитала (в форме прибыли и доходов). Таким образом, осуществляется «старение» инвестиций. Однако далеко не всегда инвестор полностью вывозит полученную прибыль. Чтобы стимулировать реинвестирование полученной прибыли в принимающей стране, необходим стабильный и благоприятный инвестиционный климат,

2) как известно, капитал (иностранный или национальный) вкладывается в отрасли, обеспечивающие наиболее быструю и эффективную отдачу, что может привести к диспропорциональному развитию национальной экономики, если государство не будет регулировать направления капиталопотоков. Сказанное относится также к экологически грязным отраслям производства, переносимым из промышленно развитых стран в развивающиеся государства и в страны с переходной экономикой со сравнительно мягкими стандартами защиты окружающей среды;

3) выделяют и психологический момент, а именно отрицательное отношение частнопредпринимательского сектора, отдельных граждан принимающей страны к владению иностранным капиталом прибыльными отраслями, компаниями, влиянием, которые они оказывают на определение стратегии развития той или иной отрасли экономики и др.

Любое государство как институт власти выполняет активную роль в разработке и реализации политики привлечения зарубежных инвестиций для:

- содействия экономическому росту страны;

- обеспечения экономического суверенитета и/или получения максимально возможных экономических преимуществ.

Первая цель требует установления более высокого уровня иностранной собственности в уставном капитале фирмы и контроля в руках зарубежных собственников, например, в тех отраслях, привлечение капиталовложений в которые положительно влияет на рост производительности труда в принимающей стране. Напротив, вторая цель требует более высокого уровня национальной собственности и сохранения контроля над местными инвесторами.

Государственная политика принимающей страны в отношении иностранного капитала включает в себя:

- политику регулирования инвестиций с целью получения максимума прибыли на единицу вложенного капитала. Краеугольный камень этой политики — наиболее эффективная отдача вложенного иностранного капитала;

- политику стимулирования для привлечения максимально возможного объема капитала. Здесь важнее обеспечить потенциально наибольший приток инвестиций, а не их эффективность.

Как правило, государство как институт власти параллельно проводит оба направления — и политику регулирования и политику стимулирования иностранных капиталов. Но акцент делается на одно их этих направлений в зависимости от уровня экономического развития страны и лоббирования правительства интересами соответствующих групп населения.

Е.В. Язовских на основе изучения теорий и эффектов международного перемещения капитала, воздействия иностранных инвестиций на экономический рост стран-импортеров капитала, выделила следующие основные принципы государственной инвестиционной политики:

1. Импорт прямых иностранных инвестиций увеличивается при повышении уровня таможенной защиты внутреннего товарного рынка страны и введения нетарифных барьеров.

2. Объем привлечения иностранного капитала возрастает в страны с высокой емкостью внутреннего рынка и значительным экономическим потенциалом (ресурсно-сырьевой, трудовой, производственный, инновационный, институциональный, инфраструктурный, финансовый, потребительский).

3. Импорт зарубежного капитала увеличивается в страны с более благоприятным инвестиционным климатом и низким инвестиционным риском (экономический, финансовый, политический, социальный, экологический, криминальный, законодательный).

4. Транснациональные корпорации осуществляют прямые инвестиции, перемещают в страну-реципиент капитала новые технологии, ноу-хау, менеджмент, корпоративную культуру и благодаря этому меняют отраслевую структуру экономики в стране-реципиенте капитала, экономят время и ресурсы для развития новых отраслей. При этом эволюция отраслевой структуры инвестиций определяется переходом от простых отраслей к более сложным.

5. Динамика иностранных инвестиций объективно базируется на фазах жизненного цикла товара в международной торговле. На первом этапе иностранная продукция ввозится в страну, на втором этапе жизненного цикла с ростом внутреннего спроса на товар организуется отечественное производство. На третьем этапе страна становится производителем и экспортером данного товара, а в последующем – экспортером капитала.

6. Наибольшая эффективность экономического развития обеспечивается привлечением иностранного капитала в экспортно-ориентированные отрасли экономики и импортозамещающие производства, сферу услуг.

7. Принцип экономической безопасности предполагает законодательно установленные ограничения на деятельность иностранных инвесторов и жесткий контроль за использованием национальных ресурсов. Государство обязано ограничивать деятельность иностранных компаний, приобретающих акции отечественных предприятий с единственной целью вывоза прибыли, не способствующих росту экономического потенциала страны.

8. Эффективная государственная политика привлечения инвесторов основана на создании в стране OLI-преимуществ: а) О-преимущества владения собственностью для иностранных инвесторов (Ownership advantages); б) L-преимущества географического размещения зарубежного производства (Location advantages); в) I-преимущества - степень интернализации компании (Internalization advantages). Принцип OLI

-преимущества отражает мотивы зарубежных инвестиций.

9. Принцип зависимости иностранных и внутренних инвестиций означает, что увеличение притока иностранного капитала происходит, как правило, в условиях роста внутренних инвестиций. Создание благоприятного инвестиционного климата для отечественных предприятий является приоритетной задачей государственной инвестиционной политики, имеющей своим косвенным результатом рост зарубежных инвестиций.

Государственная политика регулирования иностранных инвестиций проводится в отношении зарубежной собственности, в налоговой и таможенно-тарифной сферах, в валютной и ценовой областях и т.д. На практике она реализуется с помощью разного рода мер[10]

. Одной из общепринятых классификаций мер государственной политики является классификация, разработанная ОЭСР, включающая в себя пять групп мер. Наиболее динамичными считаются меры торговой политики благодаря либерализации в рамках многосторонних торговых переговоров в ГАТТ/ ВТО. Именно эти меры наиболее значительно влияют на объем и направления капиталопотоков.

I группа – Меры торговой политики

• Таможенно-тарифные и количественные ограничения.

• Отраслевые ограничения импорта, в т.ч. «добровольные» ограничения экспорта.

• Технические барьеры — национальные стандарты, правила безопасности, здравоохранения и др.

Перечисленные выше меры стимулируют инвестиции, ориентированные на замещение рыночных потребностей (импортозамещающие отрасли), но ограничивают все остальные инвестиции.

• Заключение региональных экономических соглашений о формировании зон свободной торговли, таможенных союзов, общих рынков.

Содействует росту взаимных инвестиций стран — участниц группировки, стимулирует ТНК к развитию регионального интегрированного производства.

• Введение правил о происхождении товаров.

Ведет к росту инвестиций в производство промежуточной продукции.

• Создание экспортно-производственных зон.

Стимулирует рост инвестиционных вложений в экспортно ориентированные отрасли и трудоемкие отрасли,

• Финансирование экспорта.

Стимулирует прямые инвестиции, ориентированные на использование местных трудовых ресурсов, поможет негативно сказаться на экспортно ориентированных инвестициях в тех случаях, когда субсидии являются заменой девальвации национальной валюты или существует опасность применения ответных мер.

• Введение экспортного контроля.

Содействует росту ПЗИ в экспортозамещающие отрасли.

• Заключение соглашений о совместном производстве и компенсационной торговле.

Влияет на динамику и направления распределения инвестиций в зависимости от характера и содержания соглашений.

II группа – Меры стимулирования П3И

• Налоговые льготы.

• Льготы в таможенно-тарифной области.

• Субсидирование инвестиций.

Стимулируют прямое инвестирование в отрасли, желательные для национальных интересов.

• Полная отмена ограничений на выход на местный рынок производителей услуг.

Стимулирует инвестиции в сферу услуг.

• Финансовая помощь иностранным инвесторам, в частности, для развития инфраструктуры, подготовки кадров.

Стимулирует все инвестиции и может быть использована для расширения их объема.

III группа – Ограничительные меры в отношении иностранных инвестиций

• Установление процентных ограничений зарубежной собственности в уставном капитале местных компаний.

• Действие лицензионно-разрешительного порядка допуска ПЗИ.

• Ограничения на перевод капитала и прибыли за рубеж.

Ограничивают финансовые переводы за границу.

• Ограничения объема производства.

Ограничивают производство.

• Производственные требования.

Заменяют импорт.

• Требования в отношении передачи технологии.

Требуют передачи технологии.

• Требования в отношении обязательной продажи определенной доли произведенной продукции на местном рынке.

Заменяют импорт.

• Требования сбалансированности торговли. Заменяют экспорт других товаров.

• Установление нормы содержания местных компонентов в стоимости готовой продукции, произведенной на предприятии с зарубежным капиталом.

Заменяет импорт.

• Требования в отношении расширения экспорта товаров.

Заменяют экспорт других товаров.

• Требования замещения импорта товаров.

Заменяют импорт.

• Запрет на функционирование на местном рынке, в т.ч. ограничения на создание совместных предприятий.

Ограничивает все прямые инвестиции, но особенно негативно влияет на высокотехнологические инвестиционные проекты, связанные с приобретением патентов и лицензии.

• Валютные ограничения.

Ограничивают финансовые переводы за границу.

IV группа – Меры регулирования в отношении компаний, осуществляющих ограничительную деловую практику:

• Меры в отношении раздела рынков.

Ограничивают экспорт.

• Меры в отношении организации тендеров.

• Меры в отношении отказа от дилерских связей.

Ограничивают экспорт/импорт.

• Меры в отношении отказа от исключительных дилерских связей.

Запрещают экспорт.

• Меры в отношении установления трансфертных цен.

Ведут к низким ценам на экспорт.

• Меры в отношении дифференциации цен.

Ведут к установлению завышенных цен.

• Меры в отношении фиксации цен.

Ведут к установлению завышенных цен.

• Меры по «связанной торговле».

Заменяют другой импорт/экспорт.

• Меры по поддержанию розничных цен.

Ведут к установлению завышенных импортных цен.

V группа – Ограничительные и стимулирующие меры, принимаемые странами базирования ТНК (или странами-экспортерами капитала)

• Меры по ограничению экспорта зарубежных филиалов на территорию страны базирования головной компании ТНК.

Ограничивают торговлю.

• Налоговые льготы в отношении перевода доходов и прибыли от ПЗИ в страну базирования.

Субсидируют инвестиции.

• Льготное кредитование малых и средних компаний, вкладывающих ПЗИ в экономику главным образом развивающихся стран и государств с переходной экономикой.

Субсидирует инвестиции.

• Система инвестиционного страхования или гарантирования возможных экономических и политических рисков, связанных с изменением общеэкономических условий хозяйствования в принимающей стране.

• Создание специальных органов по поддержке иностранного инвестирования.

• Разработка программ поддержки инвестиций.

• Предоставление информационных услуг по организации выставок, ознакомительных поездок, специальных маркетинговых исследований, рекламы на государственных телеканалах, использование государственных визитов и поездок.

В целом национальная политика принимающего государства влияет на отраслевые направления инвестиционных вложений, и в меньшей степени на величину привлекаемого капитала.

Наличие эффективных правовых условий допуска и функционирования иностранных инвестиций — предварительный критерий оценки инвестиционного климата принимающей страны.

Более существенную роль играет наличие следующих макроэкономических факторов[11]

:

- емкость рынка принимающей страны, определяемая объемом ВНП и среднедушевым доходом. Привлекательность страны как базы последующего экспорта товаров на внешний рынок растет, что связано со снижением уровня торговых барьеров, транспортных издержек. Однако практика небольших по емкости внутреннего рынка экономик (Гонконг или Сингапур) подтверждает, что объем экономики не должен быть барьером на пути привлечения зарубежных инвестиций:

- уровень политического риска страны. Этот показатель определяется как специальными подразделениями ТНК (данные показывают, что около 80% всех ТНК имеют подобные подразделения в рамках своей внутрифирменной структуры), так и специализированной частной организацией PoliticalRiskServicesGroupInc.. (находится в Нью-Йорке и публикует справочник «InternationalCountryRiskGuide»). Политический риск страны зависит от уровня политической стабильности и демократического характера политической системы страны. Первый показатель— уровень политической стабильности — определяется правительственной стабильностью. состоянием экономики сточки зрения ожиданий населения. Так, в 1995 г уровень риска политической стабильности в мире в целом составлял 5,22. в том числе в странах «семерки» — 5,06; промышленно развитых странах — 5,04; странах Африки (за исключением ЮАР)—4,40: странах Восточной Европы — 4,46; в государствах Латинской Америки и Карибского бассейна — 4,91; в азиатских новых индустриальных экономиках — 5,85; в государствах Ближнего и Среднего Востока — 5,27. Демократический характер политической системы определяется уровнем демократического развития страны с точки зрения гарантий гражданских свобод, основных демократических прав человека. Поданным указанной организации, в 1995 г. уровень риска политической системы в мире в среднем равнялся 6,83, в том числе в африканских странах — 3,54; в государствах Африки (за исключением ЮАР) — 2,30; в Азии —2,07; в странах Восточной Европы—6,015; в странах «семерки»— 9,43; в промышленно развитых странах — 9,74; в азиатских НИЭ —6,11.

- динамика валютного курса национальной денежной единицы — при повышении валютного курса стимулируется приток зарубежных инвестиций, растет вывоз прибыли по иностранным капиталовложениям; при падении, напротив, — сокращается, так как зарубежным инвесторам невыгоден вывоз прибыли, процентов, дивидендов.

Следует выделить и другие группы факторов:

- географические и природно-климатические факторы;

- оценка предпринимательского климата — издержки производства, специфика налоговой системы и размер ставок корпоративного и других налогов, специфика системы финансовых льгот, стоимость и уровень квалификации рабочей силы, уровень развития транспортной инфраструктуры, стоимость арендной платы и коммунальных услуг, административные процедуры, помощь местных властей в подборе местных кадров, в получении финансовых стимулов и др.

В последние годы растет важность и других факторов:

- открытость национальной экономики. Более открытая внешнему миру экономика привлекает больше инвестиций;

- уровень развития инфраструктуры. Качество инфраструктуры важно для развития мирового производства и торговли, поэтому необходимо содействовать улучшению транспортной системы, логистики, телекоммуникаций.

Таким образом, стабильная политическая и макроэкономическая ситуация в стране, открытость национальной экономики, наличие адекватной инфраструктуры и коммуникаций, сохранение предсказуемой и эффективной правовой и институциональной среды лежат в основе инвестиционной привлекательности страны, от которой, в свою очередь, зависят масштабы производства, и, как следствие, высокий уровень занятости трудоспособного населения.

ГЛАВА 2. Оценка эффективности экономического механизма управления инвестиционной деятельностью на предприятии

2.1 Анализ экономических факторов управления инвестициями на предприятии

В современных условиях кризиса мировой экономики отечественные предприятия ведут постоянный поиск путей и методов эффективного привлечения иностранных инвестиций. А это достигается посредством систематической аналитической работы, обобщения результатов работы своего предприятия, сегментов рынка, проведения маркетинговых исследований, выявления слабых и сильных сторон не только своего предприятия, но и ближайшего окружения и, прежде всего, конкурентов.

В Украине происходят глубокие экономические изменения, обусловленные процессами построения стационарной экономики, значительно изменились условия функционирования всех ее составных звеньев, в том числе сферы производственных отношений. Наблюдается радикальное изменение целей, поставленных руководством предприятий перед персоналом.

Если в условиях административно-командной экономики перед предприятием ставилась задача максимального соответствия его реальных производственных показателей плановым, то рыночная ситуация характеризуется конкурентной борьбой, поскольку целью каждого самостоятельного субъекта экономических отношений является получение прибыли.

Очевидно, что значимость анализа инвестиционной привлекательности, выявление на основе этого путей и направлений экономической деятельности – неоспоримо. Только благодаря такому широкому анализу вырабатывается стратегия и тактика развития предприятия и его подразделений, обосновываются планы и перспективные кадровые решения, выявляются резервы повышения производительности труда, и, как следствие, получение оптимальной прибыли.

Кризисные явления в мировой экономике требуют от предприятий постоянного поиска эффективных решений по достижению конкурентоспособности выпускаемой продукции и оказываемых услуг, внедрения новейших достижений научно-технического прогресса, прогрессивных форм и методов хозяйствования и управления производством, активизации предпринимательской смекалки, проявления результативной кадровой политики.

Многие предприятия в настоящее время продолжают функционировать благодаря их коллективам, не взирая на рецессию в отечественной экономике, падение спроса на отечественном и зарубежных рынках, неустойчивый курс национальной валюты. Работники прилагают все усилия, не взирая на падение реальной заработной платы, чтобы производство работало, не останавливаясь, чтобы сохранить рабочие места. Анализ результатов работы, проведенный по предприятиям Крымского региона является тому доказательством. Анализу были подвергнуты следующие экономические показатели: прибыль, рентабельность и производительность труда.

Результаты проведенного экономического анализа свидетельствуют, что одной из важнейших проблем повышения инвестиционной привлекательности является формирование рациональной инфраструктуры регионов страны в соответствии с их природным ландшафтом, ресурсами, накопленным промышленным и кадровым потенциалом. Например, в АР Крым в настоящее время удельный вес товаров народного потребления в общем объеме выпущенной продукции составляет 34,5%, а в государствах с развитой рыночной экономикой – достигает 60-70%. При этом объем химической и машиностроительной продукции занимает 40% [12, с. 8]. Такое положение снижает инвестиционную привлекательность отечественных предприятий и недопустимо для Крымского региона.

Экономическое развитие Крыма в силу преобладающего наличия потенциальных ресурсов рекреационного характера в принципе должно существенно отличаться от других регионов Украины. Такое положение необходимо рассматривать в качестве целесообразного и результативного в рамках макроэкономического разделения труда и пропорционального развития, поскольку ни одна область Украины не обладает таким ландшафтом, морским побережьем и климатом, позволяющим оздоровить в этом регионе не только жителей своей страны, но и зарубежных государств.

Для достижения существенных сдвигов в инвестиционной привлекательности региона, и, как следствие, в подъеме экономики Автономной Республики Крым, в частности, необходима коренная реструктуризация предприятий, разумная кадровая политика, реорганизация имеющихся мощностей всего производственного комплекса Крыма. Реструктуризация должна осуществляться с ориентиром на перспективное обеспечение Крымского региона собственной продукцией и товарами, взаимовыгодного их обмена с другими регионами, государствами в плане рационализации и оптимизации деятельности, использования материальных и, прежде всего, трудовых ресурсов. Такой подход может обеспечить эффективное ресурсопользование в региональном и государственном масштабах, будет способствовать подъему национальной экономики, росту занятости населения.

Несовершенство рыночной системы хозяйствования, как показывает собственный, да и зарубежный опыт, нельзя оспаривать. Это наглядно проявляется в постоянных проблемах, связанных, прежде всего с человеческим фактором. «Порвав» с социализмом государство перестало выступать гарантом социальной защищенности для своих граждан, как это было прежде. В последние месяцы продолжает расти уровень безработицы. Крупные крымские предприятия увольняют сотнями и тысячами работников, оставляя их без работы и средств к существованию. Только в декабре 2008г. строительная фирма «Консоль» уволила более двух тысяч человек. Около 400 сотрудников фирмы «Игросервис» оказались без работы. Крымские банки и филиалы закрывают свои подразделения по всей территории полуострова, увольняя сотрудников. кадровые вопросы должны быть в ведении предприятий, фирм, организаций. Предприятия же пока не в состоянии социально обеспечить своих сотрудников. Более того, заработная плата на ряде предприятий не выплачивается вообще, на других остается на низком уровне, исходя из прожиточного минимума. Ряд предприятий отправили своих работников в неоплачиваемые отпуска или перевели на неполный рабочий день.

Анализ опыта стран дальнего зарубежья с устоявшимися рыночными отношениями свидетельствует об идентичности подобных результатов, поскольку сама система рынка, форма рыночных отношений позволяет на фоне низкого дохода одних другим получать несоразмерные доходы с их вкладом, физическим или интеллектуальным [132, с. 38; 90, с. 91].

Возрождение отечественного производства, улучшение работы предприятий возможно при решении таких вопросов, как повышение инвестиционной привлекательности, высокого технического уровня производства, квалификации персонала, постоянное обновление выпускаемой продукции на основе маркетинговых исследований, обеспечении конкурентоспособности продукции и предприятий в целом. Безусловно, это должно сопровождаться планированием процессов. Необходимо понимание важности и первостепенной роли плановой функции кадрового менеджмента. Без определения стратегии развития коллектива, предприятия, невозможно движение вперед, наращивание экономического, технического и интеллектуального потенциала страны.

В настоящее время возможность и необходимость планирования в условиях кризиса мировой экономики уже ни у кого не вызывает сомнения. Негативный опыт нашей страны за период перестройки, отказ от планирования, надежд на рынок, который сам все отрегулирует, показывает, к чему может привести отсутствие планирования и прогнозирования экономических и социальных процессов.

Прогнозирование и планирование хозяйственной деятельности – это важный и неотъемлемый этап работы. Адъюнкт – профессор школы бизнеса Флоридского технологического института (США) Д. Кэхилл пишет, что хозяйственное планирование осуществляется в несколько этапов, начиная с анализа обстановки, в которой работает предприятие, и заканчивается внедрением и контролем выбранной стратегии. Весь процесс направлен на то, чтобы дать ответы на три основные вопроса:

· каково положение фирмы? В ходе анализа выясняются сильные и слабые стороны самого предприятия и состояние внешнего окружения, определяются шансы и риски;

· каковы ее цели? На этом этапе идентифицируется миссия предприятия, то есть уясняется характер хозяйственной деятельности и намечаются цели в выбранной хозяйственной области;

· каким образом достичь поставленных целей? Этот вопрос стоит перед предприятием как в процессе разработки генеральной стратегии, так и при ее внедрении и контроле за реализацией [65].

За последние годы, - пишет О.А. Орлов, - практически исчезли публикации по проблемам планирования производства, а немногие имеющиеся работы используют инструментарий из арсенала планово-административной экономики или отличаются чисто схематичным подходом без конкретных механизмов реализации [133, с. 61]. Определение и реализация приоритетов, направлений развития промышленной и непромышленной сфер деятельности, инфраструктуры регионов в целом можно только путем планомерной работы, последовательного осуществления реструктуризации в зависимости от экономической обстановки, состояния отрасли, предприятия, региона.

Возможность повышения инвестиционной привлекательности предприятий в современных условиях кризиса рассмотрим на примере ОАО «Крымпродмаш». Это предприятие относится к средним, тем более этот пример будет показательным при сравнении с малыми и крупными предприятиями.

ОАО «Крымпродмаш» является открытым акционерным обществом. В его состав входят: производственное объединение «Крымпродмаш» конструкторское бюро, серийный завод, испытательный центр и сельхозпредприятие.

Предприятие занимается производством и реализацией: продукции производственно-технологического назначения, главным образом технологического оборудования для перерабатывающих отраслей агропромышленного комплекса и запасных частей к нему; научно – технической продукции, выполнением проектных работ в области технологий, машин, оборудования и производства для перерабатывающих отраслей агропромышленного комплекса; товаров бытового назначения; оказанием сервисных услуг по предоставлению информации, монтажу, наладке, пуску, эксплуатации и ремонту всех видов технологического оборудования.

Планирование хозяйственно-экономической деятельности на предприятии базируется на использовании классической схемы: прогнозирование, текущее и оперативное планирование (см. табл. 2.1.).

Таблица 2.1. Система финансово-экономического планирования на предприятии

| Этап планирования прибыли |

Формы реализации результатов экономического планирования |

Период планирования |

| 1. Прогнозирование финансово-экономической деятельности |

Разработка общей финансовой стратегии экономической и финансовой политики по основным направлениям хозяйственной деятельности предприятия |

3-5 лет |

| 2. Текущее планирование |

Разработка текущих планов по отдельным аспектам экономической деятельности |

1 год |

| 3. Оперативное планирование |

Разработка и доведение до исполнителей оперативных плановых заданий по всем основным видам деятельности |

месяц, квартал

|

Каждой из этих систем присущи свои формы реализации и определенный период. Все этапы экономического и финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. Наиболее сложным является прогнозирование экономической деятельности, поскольку это связано с долгосрочными целями хозяйственной деятельности предприятия, поиском наиболее эффективных путей их достижения. Финансовая стратегия взаимосвязана и оказывает существенное влияние на формирование общей стратегии экономического развития предприятия, направленной на обеспечение высоких темпов экономического развития, повышения конкурентной позиции предприятия с учетом постоянно меняющихся тенденций развития соответствующего товарного рынка. Процесс формирования финансово-экономической стратегии предприятия осуществляется поэтапно (см. рис. 2.1).

| определение общего периода формирования стратегии |

Формирование стратегических целей

производственной деятельности предприятия

|

Конкретизация основных показателей финансово-экономической стратегии Конкретизация основных показателей финансово-экономической стратегии

по периодам реализации

|

| Разработка системы организационно-экономических мероприятий по обеспечению реализаций производственной стратегии |

| Оценка разработанной финансовой стратегии |

Рис. 2.4 Основные этапы процесса разработки хозяйственно-экономической стратегии предприятия

Важным условием определения общего периода формирования финансовой стратегии является предсказуемость развития экономики на макроуровне и конъюнктуры тех сегментов рынка, с которыми связана прогнозируемая хозяйственная деятельность предприятия. В условиях мирового экономического кризиса и нестабильного развития экономики страны этот период не может быть слишком продолжительным.

Оценка эффективности разработанной финансово-экономической стратегии является заключительным этапом и проводится по следующим направлениям:

· внутренняя сбалансированность, результативность, способность к реализации;

· приемлемость, ориентированная на использование имеющихся мощностей и рынков сбыта;

· согласованность финансово-экономической стратегии предприятия с общей стратегией его развития, а также с предполагаемыми изменениями внешней среды.

Разработка финансово-экономической стратегии и политики по наиболее важным аспектам хозяйственной деятельности позволяет принимать эффективные управленческие решения, связанные с экономическим развитием предприятия.

Система текущего планирования хозяйственно-экономической деятельности базируется на разработанной стратегии по отдельным аспектам деятельности. Она заключается в разработке конкретных видов текущих планов, которые позволяют определить на предстоящий период все источники финансирования, сформировать структуру доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода.

Текущие планы хозяйственной деятельности разрабатываются на предстоящий год с разбивкой по кварталам. Исходными предпосылками для разработки текущих финансовых планов предприятия являются:

· выработанная стратегия предприятия и целевые стратегические нормативы на предстоящий период;

· планируемые объемы производства и реализации продукции и другие экономические показатели операционной деятельности предприятия;

· система разработанных на предприятии норм и нормативов затрат отдельных ресурсов;

· действующая система ставок налоговых платежей;

· действующая система норм амортизационных отчислений;

· средние ставки кредитного и депозитного процентов на финансовом рынке;

· результаты экономического анализа за предшествующий период.

Основные виды текущих финансово-экономических планов, разрабатываемые на предприятии, отображены на рис. 2.2.

План доходов и расходов по операционной деятельности основан на определении суммы чистой прибыли от производственно-коммерческой деятельности предприятия. В процессе его разработки обеспечивается взаимоувязка планируемых показателей доходов от реализации продукции (валового и чистого) с издержками, налоговыми платежами с учетом прибыли предприятия.

| ОСНОВНЫЕ ВИДЫ ТЕКУЩИХ ФИНАНСОВЫХ ПЛАНОВ ПРЕДПРИЯТИЯ |

Рис. 2.5. Основные виды текущих финансовых планов, разрабатываемых на предприятии

План доходов и расходов по инвестиционной деятельности определяет объем потребности в финансовых ресурсах для реализации намеченных инвестиционных программ, а также возможных поступлений этих ресурсов в процессе осуществления инвестиционной деятельности. Целью разработки плана поступления и расходования денежных средств является обеспечение постоянной платежеспособности предприятия на всех этапах планового периода. Балансовый план отражает результаты прогнозирования состава активов и структуры используемых финансовых средств предприятия на конец планового периода.

Особой формой бюджета предприятия является платежный календарь, который разрабатывается по отдельным видам движения денежных средств: налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т.п. С помощью платежного календаря контролируется составление смет затрат, издержек производства и обращения, выпуск продукции и ее реализация отдельными структурными подразделениями, а также уровень самоокупаемости и рентабельности.

Платежный календарь составляется обычно на предстоящий месяц в разбивке по дням, неделям и декадам. Он состоит из графика расходования денежных средств (предстоящих платежей) и графика поступления денежных средств. График расходования денежных средств отражает сроки и суммы платежей предприятия в предстоящем периоде по всем видам его финансовых обязательств. График поступления денежных средств разрабатывается по тем видам движения средств, по которым имеется возвратный их поток, фиксирует сроки и суммы предстоящих платежей в пользу предприятия.

При составлении финансово-экономического плана на предприятии применяются нормативный, расчетно-аналитический, балансовый методы, а также оптимизации плановых решений. Наиболее используемыми методами являются нормативный и расчетно-аналитический, поскольку все экономические показатели, как правило, рассчитываются на основе анализа достигнутых величин показателей за прошлый период, индексов их развития и экспертных оценок этого развития в плановом периоде, с учетом установленных норм и нормативов, например, потребности в оборотных средствах, предельных уровней рентабельности и отчислений в резервные фонды, амортизационных отчислений, а также налоговых ставок и тарифов.

При планировании распределения полученных финансовых средств применяется балансовый метод. Составляется баланс имеющихся в наличии средств с использованием следующей формулы:

Он

+ П = Р + Ок

,

( 2.1 )

где: Он

- остатки средств на начало года;

П -

поступление средств в планируемом периоде;

Р

- расходы в планируемом периоде;

Ок

- остаток средств на конец планового периода.

Управление предприятием в соответствии с Уставом осуществляет общее собрание акционеров, состоящее не только из акционеров предприятия. Текущее руководство деятельностью предприятия осуществляет председатель правления – генеральный директор. Он избирается общим собранием акционеров. Контроль над деятельностью предприятия осуществляется ревизионной комиссией, избираемой общим собранием.

Непосредственно подчиненные генеральному директору подразделения: коммерческий отдел, отдел маркетинга, PR, юридический отдел, отдел кадров, канцелярия, транспортный участок, отдел эксплуатации оборудования, отдел по режиму и контролю работы предприятия. У генерального директора есть заместители: по экономике, по производству, по капитальному строительству. За технологическую работу отвечает главный инженер. Главный экономист в оперативном режиме решает вопросы финансов, а главный бухгалтер осуществляет расчёты с поставщиками и потребителями. Начальники отделов, цехов самостоятельно определяют пути и методы достижения, целей по своим подразделениям, исходя из общих задач, поставленных руководством ОАО «Крымпродмаш». Такая схема управления ОАО «Крымпродмаш» приведена в табл. 2.2. Она была введена на предприятии для повышения эффективности 2007г. взамен изжившей себя оргструктуры.

Принципиальные новые отличия новой структуры управления ОАО «Крымпродмаш» (табл. 2.6) от старой (приложение 1) заключаются в следующем:

1. Во избежании дублирования управленческих функций совмещены в едином лице обязанности директора предприятия и председателя правления ОАО.

Таблица 2.6 Организационная структура ОАО «Крымпродмаш»

2. С целью совершенствования организации производства, обеспечения более эффективного руководства и взаимодействия структурных звеньев в ходе производственного процесса уменьшено в два раза количество производственныхцехов за счет слияния смежных подразделений:

· механического цеха со сборочным (механическое производство);

· заготовительного цеха с литейным (заготовительное производство);

· цеха по производству оснастки с цехом №17.

3. Для более активного исследования потребностей рынка, своевременного охвата незанятых ниш, расширения рынка сбыта создан отдел маркетинга.

4. Отдел вычислительной техники и АСУП преобразован в отдел автоматизированных систем управления предприятием, полностью оснащенный персональными компьютерами.

5. Создан отдел сельхозпроизводства в связи с введением в состав ОАО «Крымпродмаш» сельхозкооперативов с целью получения прибыли на протяжении всей технологической цепи – от выращивания урожая (производства сырья) до выпуска готовой пищевой продукции на оборудовании собственного производства.

6. Создан отдел по социальным вопросам и работы с общественными организациями на базе профсоюзного комитета для комплексного решения социальных прблем работников предприятия, расширения и углубления связей «Крымпродмаш» и его руководства с государственными и общественными организациями и учреждениями.

7. Введены должности: коммерческого директора, в непосредственном подчинении которого три ключевых отдела: сбыта, маркетинга и снабжения,через которые проходят основные денежные потоки; финансового директора, совместившего руководство экономикой – планированием деятельности предприятия и финансами, взамен заместителя директора по экономике и главного бухгалтера. Если ранее планово-экономический отдел и бухгалтерия в сложных финансовых ситуациях зачастую пытались переложить бремя ответственности друг на друга, то в настоящее время (после объединения под руководством финансового директора) их усилия направлены на решение единой задачи.

8. В связи с расширением производственной базы «Крымпродмаш» - организацией новых (смежных) производств: цехов по изготовлению жестяно-баночной тары (консервных крышек и банок различных типоразмеров) и цехов по выпуску консервов (мясных и рыбных) на автоматических линиях, наполнительным и укупорочным оборудованием, производимом самим «Крымпродмашем» введена должность заместителя директора по работе учрежденных предприятий.

2.2 Диагностика финансово-экономического состояния предприятия

При оценке инвестиционной привлекательности предприятия важная роль отводится финансово-экономическому анализу деятельности субъектов хозяйствования. Формирование рыночной экономики невозможно без наличия развитой системы анализа, и, в первую очередь, на микроуровне – на уровне предприятий и их структурных подразделений.

Анализ проводится по конкретным показателям, характеризующими постоянную (каждодневную) хозяйственную деятельность предприятий, что и будет представлено на примере ОАО «Крымпродмаш».

ОАО «Крымпродмаш» функционирует на рынке достаточно долгое время – более 100 лет. За это время продукция, выпускаемая предприятием, зарекомендовала себя с наилучшей стороны. В частности, качество её лучшее, чем у конкурентов. За длительное время хозяйствования у предприятия накоплен богатейший опыт, подобран персонал соответствующей квалификации, имеется необходимое производственное оборудование. Привлекательность выпускаемой продукции объясняется и тем фактом, что всё оборудование производится с применением цветного металла (высококачественной «пищевой» нержавеющей стали, бронзы), новых современных синтетических материалов. Этот факт, конечно, не удешевляет продукцию, однако гарантирует её качество и соответствие не только государственным, но и зарубежным стандартам.

В Крыму фирм-производителей оборудования продовольственного машиностроения нет, однако есть конкуренты в сфере услуг по разработке такого рода продукции и производства пуско-наладочных работ - это фирма «Консервные машиностроительные системы», образованная на базе ОАО «Крымпродмаш». Основными украинскими конкурентами-производителями являются: Барский машиностроительный завод (Винницкая область), Одесский машиностроительный завод, Черкасский завод продовольственного машиностроения. Эти предприятия специализируются соответственно на закаточных машинах, дозировочном и этикетировочном оборудовании, а также оборудовании для изготовления жестяно-баночной продукции, работают на сегменте рынка небольших и недорогих аппаратов.

Изучение достоинств и недостатков конкурентов является неотъемлемой составляющей деятельности фирмы для успешного функционирования. Поэтому этому вопросу уделяется большое внимание. Эти вопросы находятся в поле зрения службы маркетинга, проводятся постоянные маркетинговые исследования.

К преимуществам предприятий-конкурентов можно причислить следующие: довольно низкие цены на продукцию, организацию оперативной обратной связи с потребителем (выезд на место специалистов, работа по индивидуальным заказам), быстрое реагирование на изменения рыночной конъюнктуры (это связано с незначительными объёмами производства), низкий уровень накладных расходов, активное проведение рекламных компаний.

Однако у них есть и свои недостатки: они не могут позволить себе изготовление всего ассортимента оборудования, производимого на «Крымпродмаше». Их оборудование не обладает достаточной производительностью, что не удовлетворяет крупные предприятия, перерабатывающие сельскохозяйственную продукцию.

В связи с этим ОАО «Крымпродмаш» концентрирует усилия на освоении и удержании доли рынка оборудования продовольственного машиностроения, снижении себестоимости выпускаемой продукции, организации на предприятии систематических маркетинговых исследований, проведении рекламных кампаний и участии в отраслевых выставках.

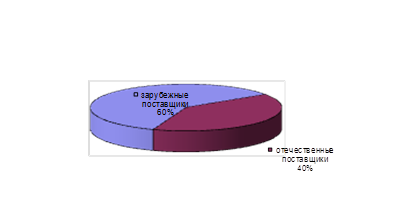

Покупателями продукции ОАО «Крымпродмаш» являются как отечественные, так и зарубежные предприятия. На рис. 2.3 представлены в процентном отношении сегменты рынка реализованной продукции предприятия: отечественные и зарубежные.

Рис.2.6. Характеристика доли продукции предприятия в региональном разрезе, 2007г.

Доля экспорта во всём объёме продаж составляет около 60%. Это связано с финансовыми трудностями отечественных потребителей, отсутствием необходимого объёма сельскохозяйственного сырья для переработки.

Для успешной реализации своей продукции ОАО «Крымпродмаш» использует систему сбыта, которая осуществляет реализацию изготовленной продукции непосредственно на месте, работает с посредниками. Планируется открытие собственных торговых представительств, тяготеющих к основным рынкам сбыта, а также заключение долгосрочных договоров с рыбоперерабатывающими заводами, рыболовецкими флотилиями, мясокомбинатами, которые нуждаются в такой продукции. О необходимости поставок данного оборудования по консервации улова рыбы служит и декабрьский 2008 года пример с затовариванием и невозможностью переработки рыба в Керченском рыболовецком порту.

Сырьём для производства продукции является широкий спектр материалов как отечественного, так и зарубежного производства. ОАО «Крымпродмаш» тесно сотрудничает почти со всеми предприятиями металлургической, химической, электротехнической, нефтеперерабатывающей промышленности Украины и ближнего зарубежья.

Таблица 2.3 Динамика выпуска товарной продукции за период 1994-2007 гг.

| Период (годы) |

Товарная продукция,

тыс. грн.

|

Темпы роста

, % |

| к базисному 1994г. |

к предыду-щему году |

| 1994 |

5198,4 |

--- |

--- |

| 1995 |

6730,0 |

129 |

129 |

| 1996 |

9131,8 |

175 |

135 |

| 1997 |

8666,1 |

166 |

95 |

| 1998 |

7370,3 |

142 |

85,5 |

| 1999 |

5358,3 |

103 |

72,5 |

| 2000 |

3757,6 |

72 |

70,0 |

| 2001 |

7277,6 |

140 |

194 |

| 2002 |

5676,6 |

109 |

77,8 |

| 2003 |

7757,6 |

149 |

137 |

| 2004 |

9003,5 |

172 |

121 |

| 2005 |

10270,3 |

197 |

114,5 |

| 2006 |

10374,5 |

199 |

101 |

| 2007 |

10502,7 |

202 |

101,5 |

Для отслеживания результатов работы предприятия анализу были подвергнуты следующие экономические показатели: объем производства (табл.2.3), прибыль предприятия (табл.2.4), производительность труда (табл.2.5), средняя заработная плата (табл.2.6).

Очевиден «скачек» в выпуске продукции в 2001г.., аналогично как и по другим показателям (табл. 2.4; 2.5; 2.6.). Это объясняется началом процесса реструктуризации, прежде всего, изменением форм и методов работы как и планировалось, на первом этапе.

Таблица 2.4. Динамика прибыли предприятия за период 1994-2007 гг.

| Период (годы) |

Прибыль,

тыс. грн.

|

Темпы роста

, % |

| к базисному 1994г. |

к предыду-щему году |

| 1994 |

1091,6 |

--- |

--- |

| 1995 |

1202,7 |

110 |

110 |

| 1996 |

1498,0 |

137 |

124 |

| 1997 |

1299,9 |

119 |

87 |

| 1998 |

1253,0 |

115 |

97 |

| 1999 |

1121,4 |

103 |

89 |

| 2000 |

354,8 |

32 |

31 |

| 2001 |

390,5 |

36 |

112 |

| 2002 |

403,1 |

37 |

103 |

| 2003 |

426,6 |

39 |

105 |

| 2004 |

474,9 |

43 |

110 |

| 2005 |

564,2 |

52 |

121 |

| 2006 |

624,4 |

57 |

110 |

| 2007 |

688,3 |

63 |

110 |

Таблица 2.5. Динамика производительности труда за период 1994-2007 гг.

| Период (годы) |

Производительность труда,

грн.

|

Темпы роста

, % |

| к базисному 1994г. |

к предыду-щему году |

| 1994 |

24754 |

--- |

--- |

| 1995 |

33650 |

136 |

136 |

| 1996 |

71508,8 |

288 |

212 |

| 1997 |

39391,6 |

159 |

55 |

| 1998 |

35096,6 |

142 |

89 |

| 1999 |

33501,3 |

135 |

95 |

| 2000 |

2858 |

11 |

8 |

| 2001 |

5780,5 |

23 |

209 |

| 2002 |

6215,4 |

25 |

108 |

| 2003 |

9202 |

37 |

148 |

| 2004 |

11384 |

46 |

134 |

| 2005 |

13621 |

55 |

119 |

| 2006 |

15985 |

65 |

118 |

| 2007 |

17007,8 |

69 |

106 |

Таблица 2.6. Динамика средней заработной платы за период 1994-2007 гг.

| Период (годы) |

Заработная плата,

грн.

|

Темпы роста

, % |

| к базисному 1994г. |

к предыду-щему году |

| 1994 |

121,4 |

--- |

--- |

| 1995 |

130,1 |

104,7 |

104,7 |

| 1996 |

132,3 |

109,1 |

101,5 |

| 1997 |

135,8 |

111,5 |

102,2 |

| 1998 |

137,2 |

113,2 |

101,4 |

| 1999 |

57,3 |

47,1 |

41,6 |

| 2000 |

100,2 |

82,6 |

175,4 |

| 2001 |

160,3 |

132,2 |

160 |

| 2002 |

152,3 |

125,6 |

95 |

| 2003 |

193,1 |

159,5 |

126,9 |

| 2004 |

261,8 |

215,7 |

135,2 |

| 2005 |

336,6 |

277,6 |

128,7 |

| 2006 |

399,6 |

329,7 |

119 |

| 2007 |

517,5 |

427,2 |

129,5 |

Как видно из табл. 2.3 и 2.6, на фоне незначительного роста объема производства значительно выросла заработная плата, что весьма важно в сложных условиях рынка.

Улучшение деятельности предприятия за период 2000-2007 гг. (наглядно представлено на рисунках 2.4; 2.5), как было отмечено выше, связано с реструктуризацией производства, снижением себестоимости выпускаемой продукции, концентрацией усилий на удержание доли отечественного и зарубежного рынков оборудования продовольственного машиностроения.

Для наглядности изменения показателей их динамика представлена на рис. 2.4 по объему товарной продукции и прибыли предприятия и рис. 2.5 по производительности труда и средней заработной плате.

Рис.2.4. Динамика объема производства товарной продукции и прибыли ОАО «Крымпродмаш», 2000-2007 гг.

Рис. 2.5. Динамика производительности труда и средней заработной платы ОАО «Крымпродмаш»

План по предприятию формируется на базе заключённых договоров на поставку продукции и частично устанавливается самим предприятием с учётом возможностей и изучения конъюнктуры рынка.

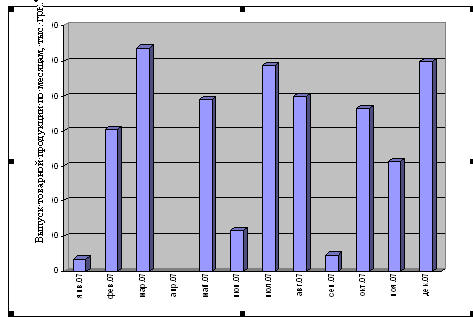

Для характеристики ритмичности производства динамику товарной продукции представим по месяцам (рис 2.6).

Рис. 2.6. Динамика выпуска продукции по месяцам, 2006-2007гг.

Как видно из рис. 2.6, фактический выпуск товарной продукции колеблется по месяцам. Одной из основных причин такой нестабильности является неплатежеспособность заказчиков в исследуемом периоде преддверья кризиса, когда коммерческие банки практически перестали предоставлять кредиты предприятиям. Другая причина заключается в том, что предприятие ориентировано на обеспечение технологическим оборудованием перерабатывающих отраслей промышленного комплекса консервной промышленности, поэтому сезонность выпуска сельскохозяйственной продукции, хоть и косвенно, но сказывается на выпуске продукции предприятия. Максимальная реализация приходиться на I, IV кварталы - период, когда консервные предприятия успели подготовиться к сезонному выпуску своей продукции. Июнь, июль 2006 г. не являются показательными, так как это результат выполнения зарубежных договоров.

Неравномерность реализации отрицательно сказывается на ритмичности работы предприятия.

Если учесть, что кадры решают все, то анализ кадрового обеспечения необходим. Без этого не может анализ экономического состояния быть обоснованным. В таблице 2.7 представлена информация о кадровом потенциале предприятия.

Таблица 2.7. Обеспеченность предприятия трудовыми ресурсами

| Показатели |

2007г. |

Укомплек-тованность,% |

| План, чел. |

Факт,

чел.

|

| Среднесписочная численность персонала, всего |

900 |

841 |

93 |

| Рабочие |

610 |

552 |

90,5 |

| Полное ИТР |

287 |

286 |

99,7 |

Из них:

административно-управленческий персонал

|

92 |

92 |

100 |

| Служащие |

3 |

3 |

100 |

Приведенные данные об обеспеченности кадрами позволяет анализировать состояние дел на предприятия по использованию трудовых ресурсов, прежде всего о производственном потенциале. Очевидна нехватка работников рабочих специальностей, прежде всего станочников. Такое положение связано с переменами в системе подготовки кадров на макроуровне. В период мирового кризиса, начало которому положил 2008г., предприятию необходимо сохранить кадровый потенциал. И одним из путей решения этой проблемы является повышение инвестиционной привлекательности субъекта хозяйствования.

Весьма показательным для изучения инвестиционной привлекательности для зарубежных партнеров и оценки перспектив развития предприятия является анализ коэффициента оборачиваемости оборотных средств, а также использования основных фондов предприятия по показателям: среднегодовой стоимости ОПФ, фондоотдаче, фондоемкости, фондовооруженности. Без этого рассуждать об инвестиционной привлекательности бессмысленно. Такой анализ проведен нами и представлен в таблице2.8.

Таблица 2.8. Фондообразующие показатели ОАО «Крымпродмаш», 2007г.

| Наименование показателей |

Единицы измерения |

2007г.

|

| Среднегодовая численность работников |

чел. |

841 |

| Производительность труда |

грн./чел. |

1129 |

| Трудоёмкость |

тыс./чел.дн. |

1272749 |

| Фонд оплаты труда |

тыс.грн. |

809042 |

| Среднемесячная зарплата |

грн. |

962 |

| Среднегодовая стоимость ОПФ |

тыс.грн. |

40 527 |

| Фондоотдача |

грн./грн. |

0,17 |

| Фондоёмкость |

грн./грн. |

5,81 |

| Фондовооружённость |

грн./чел. |

48189 |

| Коэффициент оборачиваемости оборотных средств |

коэф. |

0,36 |

| дней |

1000 |

Среднегодовая стоимость основных фондов в 2007 г. составила 40 527 тыс. грн., при этом фондовооружённость – 48 189 грн. основных фондов на одного работника, фондоёмкость – 5,81 грн./грн., фондоотдача – 0,17 грн./грн.

Это свидетельствует о низкой эффективности использования основных фондов, потребности в улучшении этого показателя. К тому же основные фонды предприятия, как и на других смежных предприятиях, находятся в изношенном и морально устаревшем состоянии.

Низкий коэффициент оборачиваемости оборотных средств и длительный период их оборотов показывают низкую эффективность использования оборотного капитала предприятия.

Таким образом, анализ экономического состояния ОАО «Крымпродмаш» показывает, что в целом по предприятию необходимо проводить дальнейшую работу по различным направлениям: повышению эффективности использования основных и оборотных средств, производительности труда; совершенствованию сбытовой и снабженческой политики. Важное место отводится использованию долгосрочных кредитов (под низкий процент), чтобы предприятие имело возможность развивать производство по перспективным направлениям основной деятельности.

Решение этих вопросов рассматривается в процессе проведения стратегического и текущего планирования кадровой политики на предприятии.

В качестве итогового показателя инвестиционной привлекательности предприятия в рыночных условиях выступает прибыль. В этой связи представляет интерес направленность ее использования для решения перспективных вопросов социального обеспечения коллектива.

Смета распределения прибыли предприятия представлена в таблице 2.9.

Таблица 2.9. Смета распределения прибыли предприятия, 2007г.

| Показатель |

Всего за год, тыс.грн. |

| Прибыль от реализации продукции (работ, услуг) |

4 267 |

| Прибыль от реализации основных средств, прочих активов |

146,0 |

| Планируемая прибыль, в том числе налогооблагаемая прибыль |

4 413 |

| Налог на прибыль (30 %) |

1 324 |

Распределяемая прибыль – всего

направляется на:

а) уплату налогов и сборов (1,3 %) из прибыли, остающейся в распоряжении предприятия;

б) резервный фонд (до 10 % от уставного капитала);

в) фонд специального назначения, в том числе:

фонд накопления (5 %);

фонд потребления;

фонд средств социальной защиты работников (67 %);

другие фонды.

|

3 089

40

903

154

1 438

|

| Нераспределенная прибыль |

554 |

Прибыль, остающаяся в распоряжении предприятия, распределяется по решению собственников, для чего используется плановая смета распределения прибыли предприятия. Она может либо полностью распределяться в течение года на цели, предусмотренные Уставом, либо планируется остаток нераспределенной прибыли на конец периода.

Так, в ОАО «Крымпродмаш» распределяемая прибыль направляется на образование резервного фонда в размере до 10 % от уставного капитала, а также в фонд социальной защиты работников предприятия в размере 67 % от прибыли. Пропорции распределения прибыли после образования резервного фонда и фонда социальной защиты работников определяются задачами предприятия.

На предприятии ведется постоянная работа над разработкой и внедрением инвестиционных проектов, проводится технико-экономическое обоснование их эффективности и целесообразности внедрения на различных производственных участках. Ниже приведен расчет одного из таких проектов по данным, представленным в таблице 2.10.

Таблица 2.10. Исходные данные для расчета эффективности инвестиционного проекта

| Год |

Денежные поступления (будущая стоимость), тыс.грн. |

Дисконт-множитель (коэффициент дисконтирования) |

Текущая стоимость (настоящая стоимость), тыс.грн. |

| 0 |

1 484 |

1,0 |

1 484 |

| 1 |

700 |

0,909 |

636,3 |

| 2 |

700 |

0,826 |

578,2 |

| 3 |

700 |

0,751 |

525,7 |

| 1 740,2 |

Чистая текущая стоимость денежных поступлений составит:

1 740,2 – 1 484 = 256,2 тыс.грн.

В нашем случае она больше 10%. Для получения запланированной прибыли необходимо было бы вложить в банк 1 740,2 тыс. грн. Поскольку проект обеспечивает такую доходность при затратах 1 484 тыс. грн., то он выгоден, так как позволяет получить доходность большую, чем 10%. Следует принимать во внимание, что ряд экономистов (акад. Лившиц В.Н. и др.) указывают на ряд недостатков использования методики расчета текущей стоимости денежных поступлений.

Для осуществления работы по развитию предприятия, обновлению технических средств, совершенствование организации и управления разрабатывается план финансирования капитальных вложений (таблица 2.11).

Амортизационные отчисления рассчитываются в процентном отношении от остаточной стоимости основных промышленно-производственных фондов в размерах: строения – 2%; транспортные средства – 25%; другие основные средства – 15% с учетом понижающих коэффициентов.

Таблица 2.11. План финансирования капитальных вложений на 2008 г.

| Источник финансирования |

Плановый показатель |

| Амортизационные отчисления |

1 330 |

| Средства фонда накопления |

154,0 |

| Дополнительные взносы учредителей |

- |

| Итого за счет собственных источников |

1 484 |

| Кредит банка |

- |

| Прочие долгосрочные заемные источники |

- |

| Итого за счет всех источников |

1 484 |

Расчет амортизационных отчислений приведем на 2008 г.

Так, в 2007 г. усредненный процент (СП) по амортизационным отчислениям составил 7,4%. Рассчитан он исходя из следующих данных:

ОФ на начало года по остаточной стоимости (ОФн

) – 19 369,5 тыс.грн.;

ОФ на конец года по остаточной стоимости (ОФк

) – 17 991 тыс.грн.;

Амортизационные отчисления (А) – 1 382 тыс.грн.;

Фактический средний процент отчислений за 2007 г. равен:

Амортизационные отчисления в 2008 г. составят:

тыс. грн. тыс. грн.

Финансирование капитальных вложений осуществляется, исходя из наличных ресурсов на эти цели (таблица 2.12).

Таблица 2.12. Распределение источников финансирования капитальных вложений предприятия, 2007г.

| Показатель |

Сумма |

| Капитальные вложения – всего |

1 484 |

В том числе:

а) объем строительно-монтажных работ

б) приобретение машин, механизмов и оборудования не входящих в сметы строительства

|

480

1 007

|

Таким образом, предприятие осуществляет финансирование капитальных вложений, инвестиционных проектов за счет собственных средств, что не позволяет выйти на производственные мощности и, как следствие, ведет к недополучению прибыли. Для оптимизации объемов производства необходимо дополнительное вложение капитала, прежде всего, за счет привлечения иностранных инвестиций.